حجم وحصة سوق الإلكترونيات المقاومة للإشعاع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

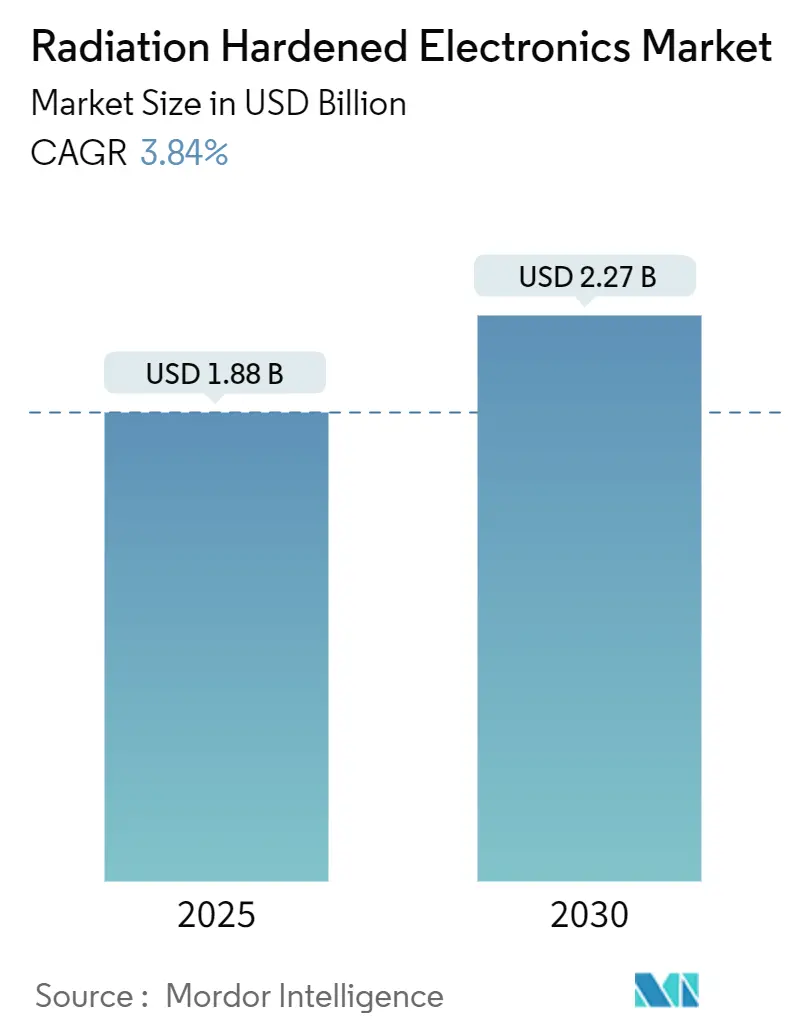

| حجم السوق (2025) | 1.88 مليار دولار أمريكي |

| حجم السوق (2030) | 2.27 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.84% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإلكترونيات المقاومة للإشعاع من قبل Mordor Intelligence

يبلغ حجم سوق الإلكترونيات المقاومة للإشعاع 1.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 2.27 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.84%. يستمر الطلب في التشعب بين الأجزاء عالية الموثوقية للمهام الفضائية العميقة والدفاع الاستراتيجي والأجهزة المحسنة التكلفة والمتحملة للإشعاع لأبراج المدار الأرضي المنخفض المنتشرة ومنصات الطبقة الاستراتوسفيرية. المحركات الجيوسياسية - وأبرزها برامج تحديث الأسلحة النووية لحلف الناتو، وتجديد إنشاء الطاقة النووية في آسيا، وتسارع إطلاق الأقمار الصناعية الصغيرة - تعيد تشكيل خرائط طريق المنتجات وأولويات التأهيل. تشارك المسابك التجارية مع شركات الدفاع الرئيسية لتوسيع عقد السيليكون الناضجة مع دمج نيتريد الغاليوم (GaN) وكربيد السيليكون (SiC) لأنظمة الطاقة من الجيل القادم. اختناقات سلسلة التوريد في سعة الصلابة الإشعاعية بالمعالجة (RHBP) ≤90 نانومتر، إلى جانب أنظمة الرقابة على الصادرات المتطورة، تحفز دفعة موازية نحو منهجيات الصلابة الإشعاعية بالتصميم (RHBD) التي تقصر دورات التطوير وتقلل التكلفة.

الاستنتاجات الرئيسية للتقرير

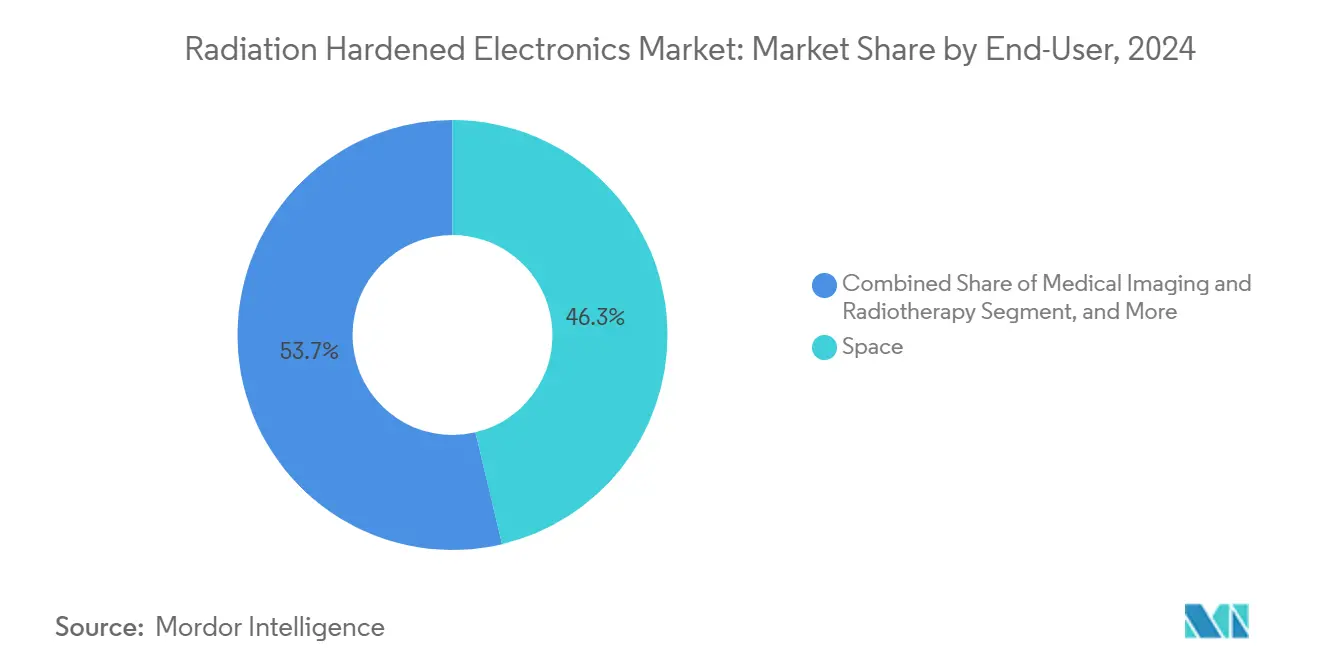

- حسب المستخدم النهائي، تصدرت قطاع الفضاء بحصة 46.3% من سوق الإلكترونيات المقاومة للإشعاع في عام 2024، بينما منصات الطائرات بدون طيار عالية الارتفاع/HAPS مهيأة لأسرع معدل نمو سنوي مركب قدره 4.2% حتى عام 2030.

- حسب المكونات، احتلت الدوائر المتكاملة حصة 31.5% في عام 2024، بينما من المقرر أن تتوسع مصفوفات البوابات القابلة للبرمجة بمعدل نمو سنوي مركب قدره 4.6% حتى 2030.

- حسب مواد أشباه الموصلات، احتفظ السيليكون بحصة 71% في عام 2024؛ من المتوقع أن تتقدم أجهزة الطاقة بنيتريد الغاليوم بمعدل نمو سنوي مركب قدره 5.7% بين 2025-2030.

- حسب نوع المنتج، استحوذت أجهزة الطاقة والخطية على حصة 27.4% من حجم سوق الإلكترونيات المقاومة للإشعاع في عام 2024؛ من المتوقع أن تنمو المعالجات ووحدات التحكم بمعدل نمو سنوي مركب قدره 4.8% حتى 2030.

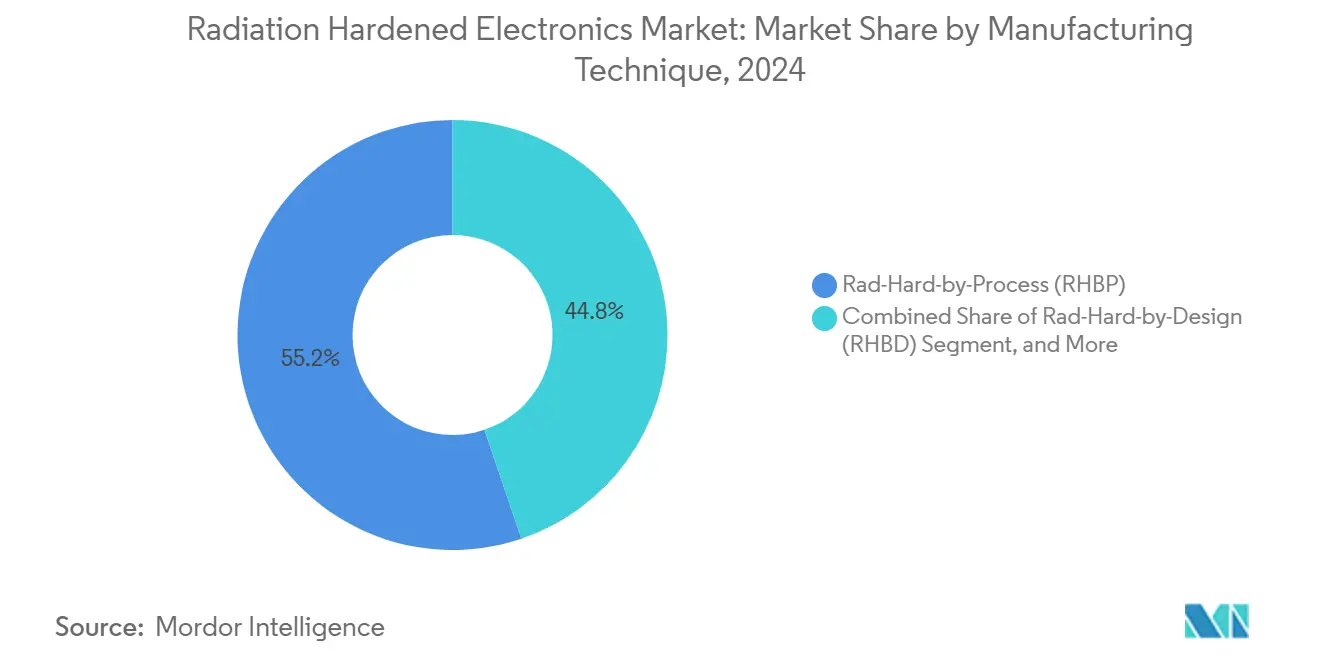

- حسب تقنية التصنيع، استحوذت RHBP على حصة 55.2% في عام 2024، بينما ترتفع مناهج RHBD بمعدل نمو سنوي مركب قدره 3.9% حتى 2030.

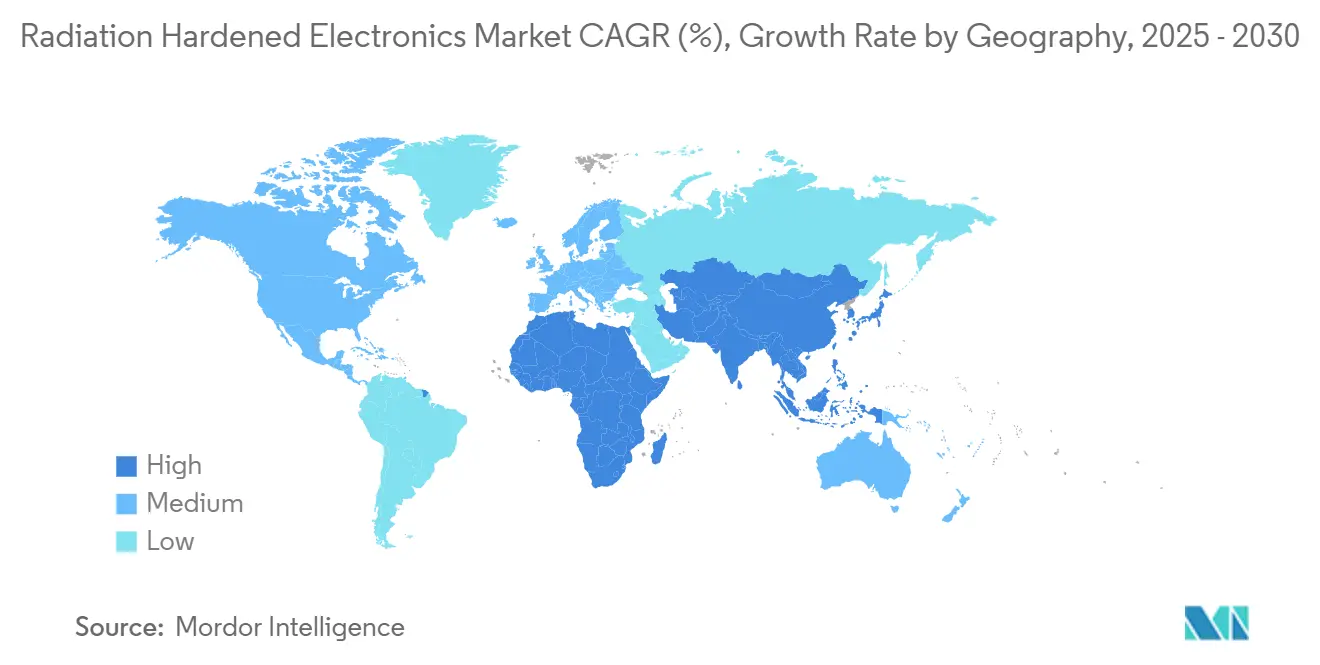

- حسب الجغرافيا، استأثرت أمريكا الشمالية بحصة 39.8% من سوق الإلكترونيات المقاومة للإشعاع في عام 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 4.1% حتى 2030.

اتجاهات ورؤى سوق الإلكترونيات المقاومة للإشعاع العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في أبراج الأقمار الصناعية LEO والفضاء العميق | +1.2% | عالمي؛ الأقوى في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تحديث الإلكترونيات الدفاعية الاستراتيجية والتكتيكية في منطقة الناتو | +0.9% | أمريكا الشمالية، أوروبا | متوسط الأجل (2-4 سنوات) |

| زخم البناء النووي الجديد في آسيا والشرق الأوسط | +0.7% | آسيا والمحيط الهادئ، الشرق الأوسط | طويل الأجل (≥ 4 سنوات) |

| احتياجات مرونة إلكترونيات الطائرات بدون طيار عالية الارتفاع والطائرات فوق الصوتية | +0.5% | عالمي؛ اعتماد مبكر في أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| معايير تحمل الإشعاع الإلزامية في التصوير الطبي | +0.4% | أمريكا الشمالية، أوروبا | قصير الأجل (≤ 2 سنوات) |

| الاعتماد السريع لأجهزة الطاقة SiC/GaN المقاومة للإشعاع في وحدات معالجة الطاقة للمركبات الفضائية | +0.3% | عالمي | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في أبراج الأقمار الصناعية LEO والفضاء العميق

أبراج LEO الضخمة تقود تقسيماً طبقياً جديداً لأهداف الأداء: أجزاء متحملة 30-50 كيلو راد (Si) للأقمار الصناعية المصنعة بكميات كبيرة مقابل أجزاء ≥100 كيلو راد (Si) للأصول الثابتة بالنسبة للأرض والفضاء العميق. موردو الأجهزة يديرون الآن خطوط إنتاج متوازية، مثل مراحل الطاقة GaN المصغرة التي تمزج تكاملاً أعلى مع كتلة حماية أقل.[1]EPC Space , EPC Space Gas Launches First rad Hard GaN Power Stage IC,

powerelectronicsworld.netبصمات المركبات الفضائية الأصغر تكثف الحاجة إلى حلول محسنة للحجم والوزن والطاقة (SWaP) مع الحفاظ على مناعة التأثير الفردي للحدث. في الوقت نفسه، قابلية إعادة التكوين في المدار عبر FPGAs المتحملة للإشعاع تسمح للمشغلين بتحديث برمجيات المهمة دون وصول فيزيائي، مما يمدد دورات حياة الأبراج. التراكم القوي للخدمات اللوجستية القمرية وأقمار الاتصال المريخية يعزز الطلب على الفضاء العميق.

تحديث الإلكترونيات الدفاعية الاستراتيجية والتكتيكية في منطقة الناتو

وزارات الدفاع الأمريكية والأوروبية تخصص أموالاً للإلكترونيات الدقيقة المحلية الموثوقة لحماية الأنظمة الحيوية من سيناريوهات النبضة الكهرومغناطيسية عالية الارتفاع. ميزانية وزارة الدفاع الأمريكية للعام المالي 2025 تخصص 24.884 مليون دولار أمريكي لتسريع نماذج RF والإلكترونيات البصرية المقاومة للإشعاع. البنية التحتية للاختبار تحذو حذوها: منشأة Short Pulse Gamma لمركز حرب السطح البحرية في كرين تدعم محرك التحديث بقيمة 100 مليون دولار أمريكي، مما يمكن برامج التحديث النووي المتزامنة.[2]Naval Surface Warfare Center, "At-A-Glance 2025 Edition," navsea.navy.mil

زخم البناء النووي الجديد في آسيا والشرق الأوسط

مفاعلات Gen-III+ الجديدة في الصين والهند ودول الخليج تتطلب إلكترونيات تتحمل تدفق النيوترونات العالي لفترات خدمة متعددة العقود. يبرز مختبر أوك ريدج الوطني مضخمات الأجهزة المعتمدة حتى مستويات TID بالميغاغراي، مما يحفز موردي أجهزة الاستشعار على التصميم المشترك لحزم السيليكون والسيراميك للمراقبة داخل النواة.[3]Oak Ridge National Laboratory, "Radiation-Hardened Electronics for Reactor Environments," ornl.govدورات التأهيل الطويلة والإشراف التنظيمي يرفعان حواجز الدخول، مما يؤدي إلى قاعدة موردين متماسكة.

احتياجات مرونة إلكترونيات الطائرات بدون طيار عالية الارتفاع والطائرات فوق الصوتية

الطائرات بدون طيار الزائفة الستراتوسفيرية تبحر على ارتفاع 18-25 كم حيث يقع تدفق الإشعاع بين مستويات الطيران والمدار الأرضي المنخفض. المصممون يستفيدون من دوائر RHBD فعالة التكلفة مقترنة بتنظيف الذاكرة الدوري لتحقيق أهداف القدرة على تحمل التكاليف مع الحفاظ على الموثوقية. البحث في شبكات 6G المتكاملة للفضاء القريب يضع HAPS كمرحلات حيوية للاتصال الشامل.[4]Liu, Xinhua, Zhen Gao, Ziwei Wan, Zhonghuai Wu, Tuan Li, Tianqi Mao, Xiao Liang, Dezhi Zheng, and Jun Zhang. "Toward Near-Space Communication Network in the 6G and Beyond Era." arXivالإلكترونيات المتحملة للإشعاع باستخدام أشباه موصلات الفجوة الواسعة تتعامل مع ميزانيات الطاقة الضيقة للمنصة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة التصميم للموثوقية العالية ودورات التأهيل الطويلة | −0.8% | عالمي | طويل الأجل (≥ 4 سنوات) |

| سعة المسابك المقيدة لعقد RHBP ≤ 90 نانومتر | −0.6% | عالمي؛ أعلى تأثير في أمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| المقايضات في الأداء مقابل رقائق COTS | −0.4% | عالمي | متوسط الأجل (2-4 سنوات) |

| اختناقات سلسلة التوريد ITAR / رقابة الصادرات | −0.3% | عالمي؛ الأحد للمصنعين غير الأمريكيين | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة التصميم للموثوقية العالية ودورات التأهيل الطويلة

تطوير ASICs المقاومة للإشعاع يكلف 5-10 أضعاف المكافئات التجارية. يتوقع المجلس الاستراتيجي للإلكترونيات المقاومة للإشعاع فيض اشتراك شعاع اختبار SEE يصل إلى 6,000 ساعة سنوياً بحلول 2025، فجوة تمدد صفوف التأهيل. مشغلو الفضاء لذلك يجربون عمليات اختيار مبسطة قائمة على COTS لقطع أوقات الانتظار، موازنة خطر مدار الحياة مقابل إيقاع الإطلاق.

سعة المسابك المقيدة لعقد RHBP ≤ 90 نانومتر

المسابك الموثوقة التي تدير SOI المقوى أو عمليات البئر المزدوج المتخصصة محدودة. طبقات رقابة الصادرات تضيف طبقة أخرى من التعقيد، وغالباً ما تجبر المكاملين غير الأمريكيين على إعادة التصميم حول هندسات أقدم أو الوقوف في صفوف تخصيص طويلة. برامج مثل منصة RH90 من SkyWater تهدف إلى تخفيف الاختناقات عبر تسويق تدفق SOI المقوى للإشعاع على أدوات 90 نانومتر المجمعة.

تحليل القطاعات

حسب المستخدم النهائي: هيمنة الفضاء تقود أولويات الابتكار

استأثر قطاع الفضاء بنسبة 46.3% من سوق الإلكترونيات المقاومة للإشعاع في عام 2024، مرسياً خطوط الأساس للمواصفات لجرعة التأين الإجمالية ومناعة التأثير الفردي للحدث. المشغلون الذين ينتقلون من المركبات الفضائية GEO المخصصة إلى أبراج LEO المنتشرة يتاجرون الآن ببعض المرونة مقابل تكلفة أقل وتحديث سريع، مما يحفز خطوط الإنتاج المختلطة التي تقرن أهداف تصميم 30 كيلو راد (Si) بكتلة حماية أقل. برنامج أرتميس القمري لناسا واللوجستيات التجارية المدارية تدعم الطلب الثابت على الأجهزة ≥100 كيلو راد (Si) التي تنجو من أحزمة إشعاع الفضاء العميق.

منصات الطائرات بدون طيار عالية الارتفاع/HAPS، المتوقع نموها بنسبة 4.2% حتى 2030، تمدد إلكترونيات الفضاء الجوي إلى طيف إشعاع شبه فضائي. المصممون يستفيدون من FPGAs RHBD للحمولات التكيفية ويستخدمون مراحل الطاقة واسعة الفجوة لتلبية ميزانيات الطاقة الضيقة. من المتوقع أن يتوسع حجم سوق الإلكترونيات المقاومة للإشعاع لهذا القطاع الفرعي مع انتقال تجارب الربط الخلفي لشبكة 6G من النماذج الأولية إلى الأساطيل التشغيلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المكونات: الدوائر المتكاملة تقود وسط ارتفاع FPGA

احتلت الدوائر المتكاملة حصة 31.5% من سوق الإلكترونيات المقاومة للإشعاع في عام 2024، مع ASICs الإشارات المختلطة تدمج عدة واجهات تناظرية أمامية ووظائف إدارة الطاقة على قالب واحد لتقليم كتلة مستوى اللوحة. مخاطر التوريد حول وقت الشعاع القادر على SEE تحفز بيوت الرقائق على تأهيل كتل IP متطابقة بشكل متزامن على تدفقي مسبك، مما يعزز خطط الاستمرارية.

مصفوفات البوابات القابلة للبرمجة تمثل أسرع معدل نمو سنوي مركب 4.6% حيث يقدر مشغلو الأقمار الصناعية إعادة التكوين في المدار. أحدث فئة Kintex UltraScale XQRKU060 تمزج 2 مليون خلية منطقية مع وحدات تحكم التنظيف على الرقاقة التي تخفف اضطرابات ذاكرة التكوين. يشهد سوق الإلكترونيات المقاومة للإشعاع FPGAs تسد الفجوة بين السيليكون ذي الوظيفة الثابتة وتخفيف الأخطاء بالبرمجيات فقط، مما ينحت حصة من المنطق المنفصل.

حسب نوع المنتج: هيمنة الطاقة والخطية تتحداها المعالجات

استحوذت أجهزة الطاقة والخطية على حصة 27.4% في عام 2024، مدفوعة بوحدات معالجة الطاقة للمركبات الفضائية باستخدام GaN أو SiC لرفع الكفاءة مع الحفاظ على مناعة SEL. وحدات GaN نصف الجسر الجديدة 50 فولت المصنفة فوق 2 ميجاهرتز تحول تحقق مكاسب كثافة المحول المجمع مع تقليل التقييم تحت الإشعاع.

المعالجات ووحدات التحكم تتصدر أسرع معدل نمو سنوي مركب 4.8% مع تسارع الاستقلالية للمهمة. مسرع AI SAKURA-I من EdgeCortix سجل صفر أحداث تدميرية في اختبارات الأيونات الثقيلة، مصدقاً محركات الاستدلال منخفضة الطاقة لتقليل البيانات على متن الطائرة. من المقرر أن يتوسع حجم سوق الإلكترونيات المقاومة للإشعاع المرتبط بالحمولات كثيفة الحوسبة مع انتشار أبراج أجهزة الاستشعار البصرية

حسب تقنية التصنيع: هيمنة RHBP تواجه تحدي RHBD

احتفظت حلول RHBP بحصة 55.2% في عام 2024، مدعومة بمكدسات العزل SOI القديمة والبوليسيليكون التي توفر صلابة جوهرية. لكن تكاليف مجموعة الأقنعة المتصاعدة والسعة النادرة تحت 90 نانومتر تشجع الشركات الرئيسية على التحول نحو تدفقات RHBD التي تدمج التكرار المعياري الثلاثي وحلقات الحماية داخل CMOS السائد. مشاريع Commercial Leap Ahead ترعى رقائق SOI فائقة الرقة التي تعد بمزج مرونة RHBP مع fmax أعلى، مما يثني منحنى التكلفة للأجزاء من الجيل القادم.

معدل النمو السنوي المركب المتوقع لـ RHBD البالغ 3.9% يعكس رشاقتها: المصممون يخرجون نماذج أولية في أشهر، ويستخدمون رحلات مكوك المسبك، ويعتمدون على تنظيف البرامج الثابتة لالتقاط الأخطاء المتبقية. الهندسات المؤكدة بالبرمجيات مثل RadSat من جامعة مونتانا الحكومية تظهر كيف يمكن لـ FPGAs COTS، عند تثليثها وتنظيفها، تلبية مقاييس وقت التشغيل LEO دون خطوات عملية فريدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب مواد أشباه الموصلات: هيمنة السيليكون تتحداها GaN

استمرت أجهزة السيليكون في السيطرة بحصة 71% في عام 2024 بفضل مكتبات التأهيل الناضجة وتدفقات الحجم فعالة التكلفة. العمل الحديث على أجهزة استشعار البكسل n-in-p والعزل الخندق العميق يعزز مرونة TID أكثر، مما يمدد خارطة طريق السيليكون حتى 2030 للأجهزة المختلطة الإشارة.

GaN، المتوقع نموه بمعدل نمو سنوي مركب 5.7%، يدعم محولات الطاقة من الجيل القادم التي تعمل بحرارة أعلى وتحول أسرع دون التضحية بهامش الإشعاع. HEMTs p-GaN القوية المختبرة لحدود 558 فولت لاحتراق الحدث الفردي توضح هامش GaN على الأجهزة التقليدية. تجرب صناعة الإلكترونيات المقاومة للإشعاع أيضاً مع SiC لمنظمات الناقل عالي الجهد ومع InP للروابط الضوئية المتحملة للإشعاع.

حسب نوع الإشعاع: أجهزة TID تقود مع نمو تخفيف SEE

استأثرت الأجهزة المقواة ضد TID بنسبة 58.7% من إيرادات 2024، مما يعكس أولوية مخططي المهمة لإدارة الجرعة التراكمية على التعرضات متعددة السنوات. لغة EAR المحدثة تشير الآن إلى أجزاء مصنفة فوق 100 كيلو راد (Si) تحت ECCN 3A001، مما يشدد التصنيف لبعض التدفقات التجارية.

الأجزاء المخففة لـ SEE تنمو بأسرع وتيرة بمعدل نمو سنوي مركب 5.3% حيث يشكل احتجاز الحدث الفردي في العقد الحديثة عالية الكثافة خطراً كارثياً. مراجعات التصميم تقرن الآن تقوية مستوى الجهاز مع صمامات عزل الأخطاء على مستوى اللوحة لتقييد الضرر الكامن. يميل سوق الإلكترونيات المقاومة للإشعاع وفقاً لذلك نحو تأهيل متعدد التأثيرات، مدمجاً معايير TID وDDD وSEE في خطة اختبار موحدة.

التحليل الجغرافي

حققت أمريكا الشمالية 39.8% من مبيعات 2024، مدعومة بميزانيات الدفاع المستمرة ومبادرات استكشاف ناسا. المسابك المحلية الموثوقة، بالإضافة إلى سعة خط الشعاع المخصص في منشآت مثل NSWC Crane، تقصر حلقات الاعتماد وترسو العديد من سلاسل توريد المقاولين الرئيسيين. تنويع تجارة الفضاء إلى اتصالات قمرية ومهام التنقيب عن الكويكبات يجب أن يدعم الطلب الإقليمي أكثر.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب 4.1% حتى 2030 مع قيام الصين والهند وكوريا الجنوبية بتوسيع أساطيل الصواريخ وتشغيل مفاعلات جديدة البناء النووية. وكالات الفضاء الحكومية تستثمر بالاشتراك مع الجامعات المحلية في مراكز تصميم RHBD لتقليل الاعتماد على الأجزاء المستوردة. مقدمو الإطلاق التجاريين الناشئين يعتمدون بالمثل FPGAs متحملة للإشعاع لتلبية نماذج الأعمال الرشيقة للأقمار الصناعية.

أوروبا تجمع بين خط أنابيب المهام الكبير لـ ESA وجداول تجديد محطات الطاقة النووية القوية. برامج المعالجة العصبية على متن الطائرة مثل مبادرة NEUROSPACE تؤكد تحول المنطقة نحو الحوسبة فائقة الانخفاض في استهلاك الطاقة. مكاتب الفضاء في الشرق الأوسط في الإمارات والسعودية تسعى وراء مسابير المريخ ومجموعات مراقبة الأرض، مما يفتح فرصاً متخصصة للتجميع والاختبار المحليين. أمريكا الجنوبية تبقى ناشئة لكنها تستفيد من مشاريع الأقمار الصناعية الصغيرة البرازيلية والأرجنتينية التي تسعى لأجهزة الطيران المحلية الصنع.

المشهد التنافسي

يتركز سوق الإلكترونيات المقاومة للإشعاع حول نواة من شركات الدفاع الرئيسية الراسخة منذ فترة طويلة، وصانعي الأنظمة الفرعية للأقمار الصناعية، وبيوت أشباه الموصلات المتخصصة. الشركات الراسخة تستفيد من سلاسل التصميم-المسبك-الاختبار المتكاملة عمودياً لتقديم ASICs مخصصة بالكامل، بينما الداخلون الجدد يهاجمون مناطق متخصصة محددة بمشتقات COTS متحملة للإشعاع بأسعار أقل بنسبة 30-50%. هذا التقسيم بين التكلفة والأداء يعزز استراتيجيات المصادر المزدوجة عبر معظم أبراج الأقمار الصناعية.

محافظ الملكية الفكرية تؤكد بشكل متزايد على نوى DSP المصححة للأخطاء، وأشجار الساعة المكررة، ومراقبات سكة التوريد التكيفية. ترخيص كتل IP المقواة يسرع وقت الوصول للسوق للشركات الناشئة التي تفتقر لسعة الواجهة الأمامية المخصصة بالكامل. إلى جانب ابتكار الرقائق، المكاملون على مستوى اللوحة يسعون وراء أجهزة الطيران المعيارية للأقمار الصناعية الصغيرة مع عمود فقري للطاقة والبيانات قابل للتوصيل والتشغيل، مما يسهل الخدمة في المدار.

الشراكات الاستراتيجية تهدف لتأمين سعة RHBP النادرة: شركات الأقمار الصناعية الرئيسية تحجز احتياطيات رقائق متعددة السنوات في المسابك الموثوقة، بينما المسابك تطور بالاشتراك مجموعات أدوات تصميم العملية المدمجة نماذج تأثير الإشعاع. في الوقت نفسه، منتجو لوحات الدوائر المطبوعة مثل TTM Technologies يوسعون خطوط المقاومة المضبوطة وصفائح RF المصممة للحمولات البيئة القاسية، مما ينوع تدفقات الإيرادات خارج الدفاع.

قادة صناعة الإلكترونيات المقاومة للإشعاع

-

شركة Honeywell International Inc.

-

BAE Systems PLC

-

Texas Instruments

-

Data Device Corporation

-

Frontgrade Technologies

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: بدأت Infineon خطوط إنتاج تجريبية GaN 300 مم تقدم ناتج رقاقة 2.3× لكل رقاقة، مما يعزز توفر أجهزة الطاقة المقاومة للإشعاع.

- أبريل 2025: أطلقت وزارة الدفاع الأمريكية مبادرات Commercial Leap Ahead لإنضاج رقائق SOI المقاومة للإشعاع وأجهزة GaN HEMT.

- مارس 2025: وضعت SkyWater كمسبك أمريكي موثوق لرقائق RH90 SOI المقاومة للإشعاع، متماشية مع مشاريع Commercial Leap Ahead.

- فبراير 2025: مسرع AI SAKURA-I من EdgeCortix تحمل تعرض الأيونات الثقيلة دون أحداث تدميرية، مما يقدم الاستدلال منخفض الطاقة على متن الطائرة.

- يناير 2025: كشفت جامعة كارنيجي ميلون عن هندسة فليب-فلوب مدمجة متحملة للإشعاع مقررة لاختبارات الطيران CubeSat في 2026

نطاق تقرير سوق الإلكترونيات المقاومة للإشعاع العالمية

التقوية الإشعاعية هي تقنية لتصميم وتصنيع الإلكترونيات للاستخدام في تطبيقات الارتفاع العالي أو الخطرة حيث المعدات المنتشرة عرضة للتلف والأعطال الناجمة عن إشعاع الغاما والنيوترونات. يضم سوق الإلكترونيات المقاومة للإشعاع أنظمة إلكترونيات مقاومة للإشعاع متطورة تستخدم لتطبيقات فضائية وعسكرية وتجارية متنوعة، مثل إمداد الطاقة لأنظمة الأقمار الصناعية، ومنظمات التحويل، والمعالجات الدقيقة في الجيش، وأنظمة التحكم في المفاعلات النووية.

ينقسم سوق الإلكترونيات المقاومة للإشعاع حسب المستخدم النهائي (الفضاء، والفضاء الجوي والدفاع، ومحطات الطاقة النووية)، والمكونات (منفصلة، واستشعار، ودوائر متكاملة، وذاكرة، ووحدات تحكم دقيقة ومعالجات دقيقة)، والجغرافيا (الأمريكتان، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم). يقدم التقرير حجم السوق والتوقعات بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الفضاء |

| الفضاء الجوي والدفاع (الجو، البر، البحرية) |

| توليد الطاقة النووية ودورة الوقود |

| التصوير الطبي والعلاج الإشعاعي |

| منصات الطائرات بدون طيار عالية الارتفاع/HAPS |

| مسرعات الجسيمات الصناعية ومختبرات البحث |

| أشباه الموصلات المنفصلة |

| أجهزة الاستشعار (البصرية، الصورة، البيئية) |

| الدوائر المتكاملة (ASIC، SoC) |

| وحدات التحكم الدقيقة والمعالجات الدقيقة |

| الذاكرة (SRAM، MRAM، FRAM، EEPROM) |

| مصفوفات البوابات القابلة للبرمجة (FPGA) |

| دوائر إدارة الطاقة المتكاملة |

| التناظرية والإشارات المختلطة |

| المنطق الرقمي |

| الطاقة والخطية |

| المعالجات ووحدات التحكم |

| مقاوم للإشعاع بالتصميم (RHBD) |

| مقاوم للإشعاع بالمعالجة (RHBP) |

| مقاوم للإشعاع بالبرمجيات/تخفيف البرامج الثابتة |

| السيليكون |

| كربيد السيليكون (SiC) |

| نيتريد الغاليوم (GaN) |

| أخرى (InP، GaAs) |

| جرعة التأين الإجمالية (TID) |

| تأثيرات الحدث الفردي (SEE) |

| جرعة أضرار الإزاحة (DDD) |

| تدفق النيوترونات والبروتونات |

| أمريكا الشمالية |

| أوروبا |

| آسيا والمحيط الهادئ |

| أمريكا الجنوبية |

| الشرق الأوسط وأفريقيا |

| حسب المستخدم النهائي | الفضاء |

| الفضاء الجوي والدفاع (الجو، البر، البحرية) | |

| توليد الطاقة النووية ودورة الوقود | |

| التصوير الطبي والعلاج الإشعاعي | |

| منصات الطائرات بدون طيار عالية الارتفاع/HAPS | |

| مسرعات الجسيمات الصناعية ومختبرات البحث | |

| حسب المكونات | أشباه الموصلات المنفصلة |

| أجهزة الاستشعار (البصرية، الصورة، البيئية) | |

| الدوائر المتكاملة (ASIC، SoC) | |

| وحدات التحكم الدقيقة والمعالجات الدقيقة | |

| الذاكرة (SRAM، MRAM، FRAM، EEPROM) | |

| مصفوفات البوابات القابلة للبرمجة (FPGA) | |

| دوائر إدارة الطاقة المتكاملة | |

| حسب نوع المنتج | التناظرية والإشارات المختلطة |

| المنطق الرقمي | |

| الطاقة والخطية | |

| المعالجات ووحدات التحكم | |

| حسب تقنية التصنيع | مقاوم للإشعاع بالتصميم (RHBD) |

| مقاوم للإشعاع بالمعالجة (RHBP) | |

| مقاوم للإشعاع بالبرمجيات/تخفيف البرامج الثابتة | |

| حسب مواد أشباه الموصلات | السيليكون |

| كربيد السيليكون (SiC) | |

| نيتريد الغاليوم (GaN) | |

| أخرى (InP، GaAs) | |

| حسب نوع الإشعاع | جرعة التأين الإجمالية (TID) |

| تأثيرات الحدث الفردي (SEE) | |

| جرعة أضرار الإزاحة (DDD) | |

| تدفق النيوترونات والبروتونات | |

| حسب الجغرافيا | أمريكا الشمالية |

| أوروبا | |

| آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الإلكترونيات المقاومة للإشعاع وما مدى سرعة نموه؟

يبلغ السوق 1.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.27 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 3.84%.

أي قطاع مستخدم نهائي يحقق أعلى إيرادات اليوم؟

تطبيقات الفضاء تقود بحصة 46.3% في عام 2024، مرساة بأبراج الأقمار الصناعية ومهام الفضاء العميق التي تتطلب تحمل إشعاع فائق العلو.

أين متوقع أسرع نمو إقليمي حتى 2030؟

آسيا والمحيط الهادئ تظهر أعلى نمو متوقع بمعدل نمو سنوي مركب 4.1%، مدفوع بتوسع برامج الفضاء وبناءات الطاقة النووية الجديدة.

أي فئة مكونات تتوسع بأسرع وتيرة؟

من المقرر أن تنمو مصفوفات البوابات القابلة للبرمجة بمعدل نمو سنوي مركب 4.6% لأن قابليتها لإعادة التكوين في المدار تدع المشغلين يحدثون الحمولات دون وصول فيزيائي.

كيف تؤثر مواد الفجوة الواسعة على السوق؟

أجهزة الطاقة بنيتريد الغاليوم تكتسب جذب بتوقع معدل نمو سنوي مركب 5.7%، مقدمة كفاءة أعلى ومرونة أكبر للحدث الفردي من أجزاء السيليكون التقليدية.

ما هو اختناق سلسلة التوريد الرئيسي الذي يواجه المصنعين؟

السعة المحدودة للمسابك لعقد RHBP في أو تحت 90 نانومتر تحد من إنتاج الأجهزة المتقدمة وتطيل جداول التأهيل الزمنية.

آخر تحديث للصفحة في: