حجم وحصة سوق البصريات الإلكترونية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

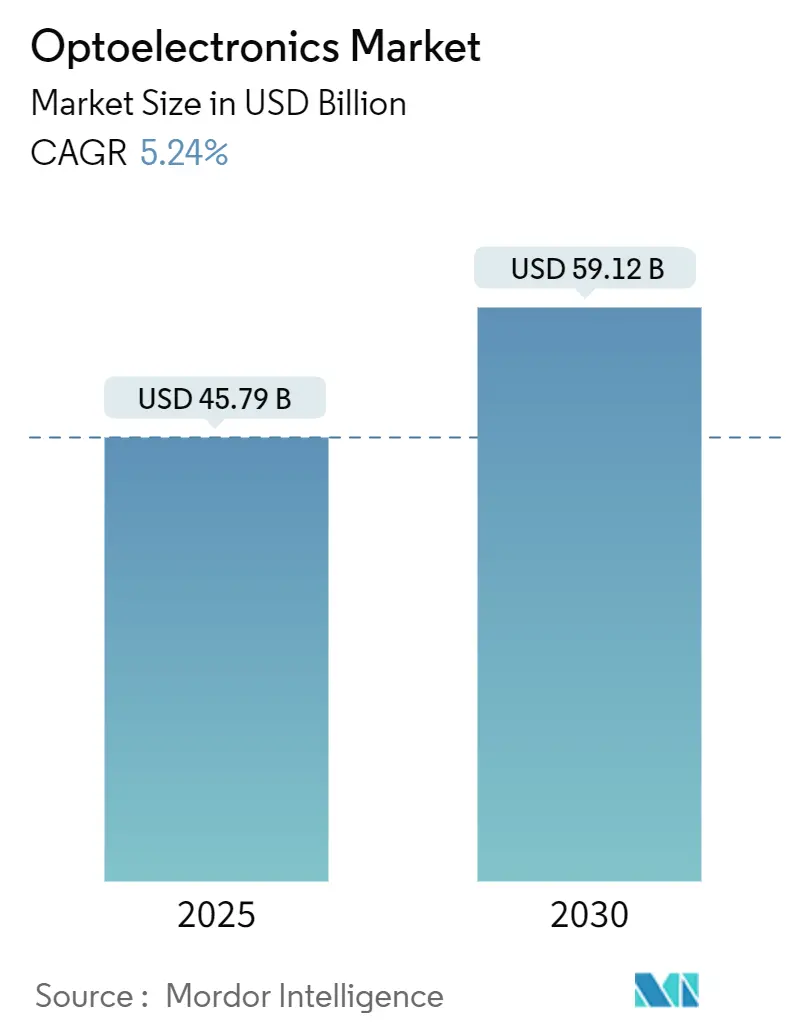

| حجم السوق (2025) | 45.79 مليار دولار أمريكي |

| حجم السوق (2030) | 59.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.24% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البصريات الإلكترونية من قبل Mordor Intelligence

وصل حجم سوق البصريات الإلكترونية إلى 45.79 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 59.12 مليار دولار أمريكي بحلول 2030 حيث يتقدم بمعدل نمو سنوي مركب قدره 5.24%. الطلب واسع النطاق، يشمل الاستشعار ثلاثي الأبعاد من الجيل التالي في الأجهزة الاستهلاكية، والروابط البصرية عالية السرعة لمراكز البيانات كثيفة الذكاء الاصطناعي، وأنظمة الإضاءة والتصوير المتقدمة في المركبات الكهربائية. يستفيد ابتكار الأجهزة من المواد واسعة فجوة النطاق التي تعمل بكفاءة في الترددات والدرجات المرتفعة، بينما تشجع الحوافز السياسية في آسيا وأمريكا الشمالية التصنيع الإقليمي لتعزيز مرونة سلسلة التوريد. الشركات القادرة على دمج بصريات السطوح الفوقية أو هياكل VCSEL متعددة الوصلات في موضع للاستفادة من الفرص المميزة، خاصة حيث تكون كفاءة الطاقة والعوامل الشكلية المدمجة حاسمة. عبر جميع الاستخدامات النهائية، يقيم المشترون بشكل متزايد الموردين على القدرة على اعتماد كل من المصادر القابلة للتتبع للمدخلات الحرجة والامتثال لقواعد مراقبة التصدير الناشئة، وهي عوامل تؤثر الآن على قرارات الفوز بالتصميم بقدر تأثير الأداء الخام.

النقاط الرئيسية للتقرير

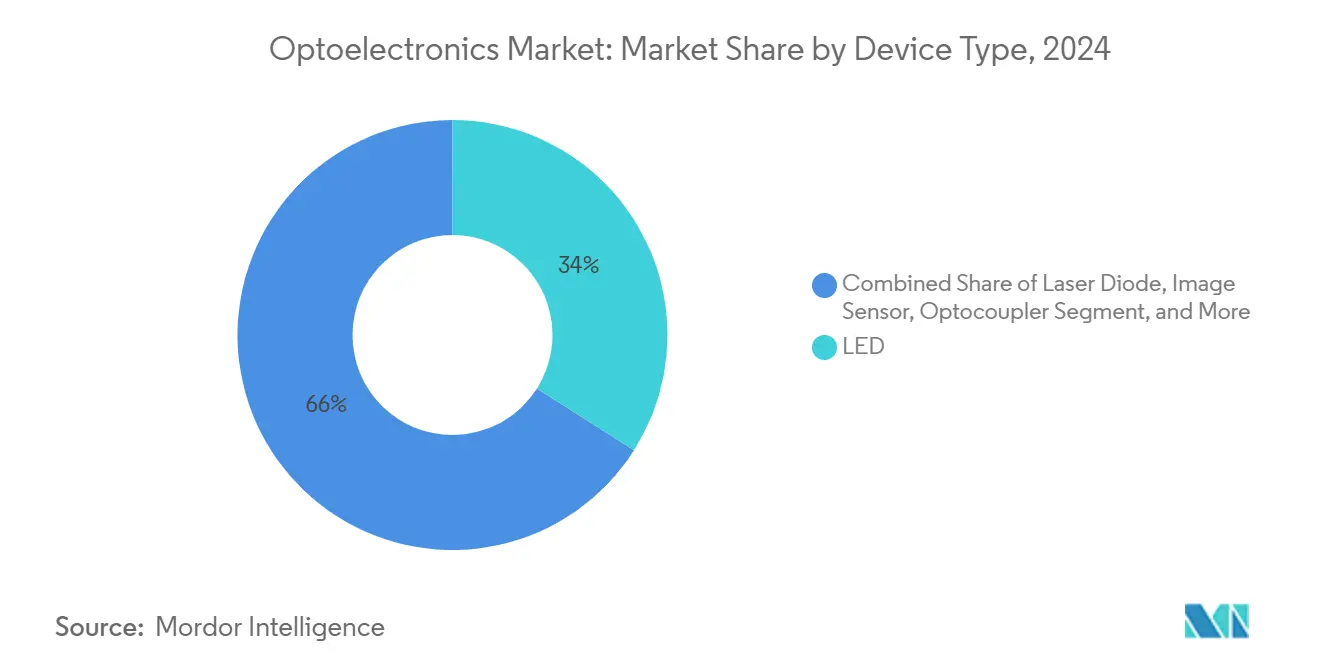

- حسب نوع الجهاز، قادت أجهزة LED بحصة إيرادات 34% في 2024؛ من المتوقع أن تتوسع الثنائيات الليزر بمعدل نمو سنوي مركب قدره 6.8% إلى 2030.

- حسب مادة الجهاز، استحوذ نيتريد الجاليوم على 41% من حصة سوق البصريات الإلكترونية في 2024، بينما يتقدم كربيد السيليكون بمعدل نمو سنوي مركب قدره 7.4% حتى 2030.

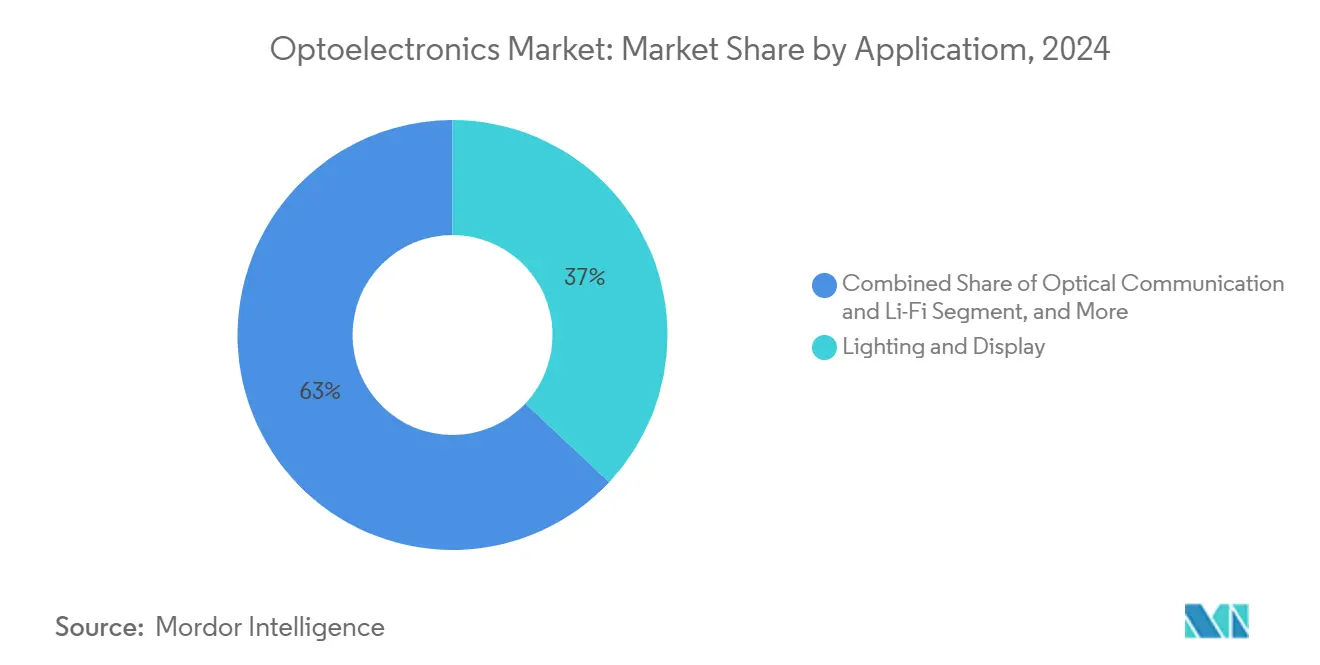

- حسب التطبيق، استحوذت الإضاءة والعرض على حصة 37% من حجم سوق البصريات الإلكترونية في 2024؛ من المتوقع أن تنمو الاتصالات البصرية وLi-Fi بمعدل نمو سنوي مركب قدره 5.6% إلى 2030.

- حسب صناعة المستخدم النهائي، احتفظت الإلكترونيات الاستهلاكية بحصة إيرادات 46% في 2024؛ يرتفع اعتماد السيارات لمكونات البصريات الإلكترونية بمعدل نمو سنوي مركب قدره 6.1% حتى 2030.

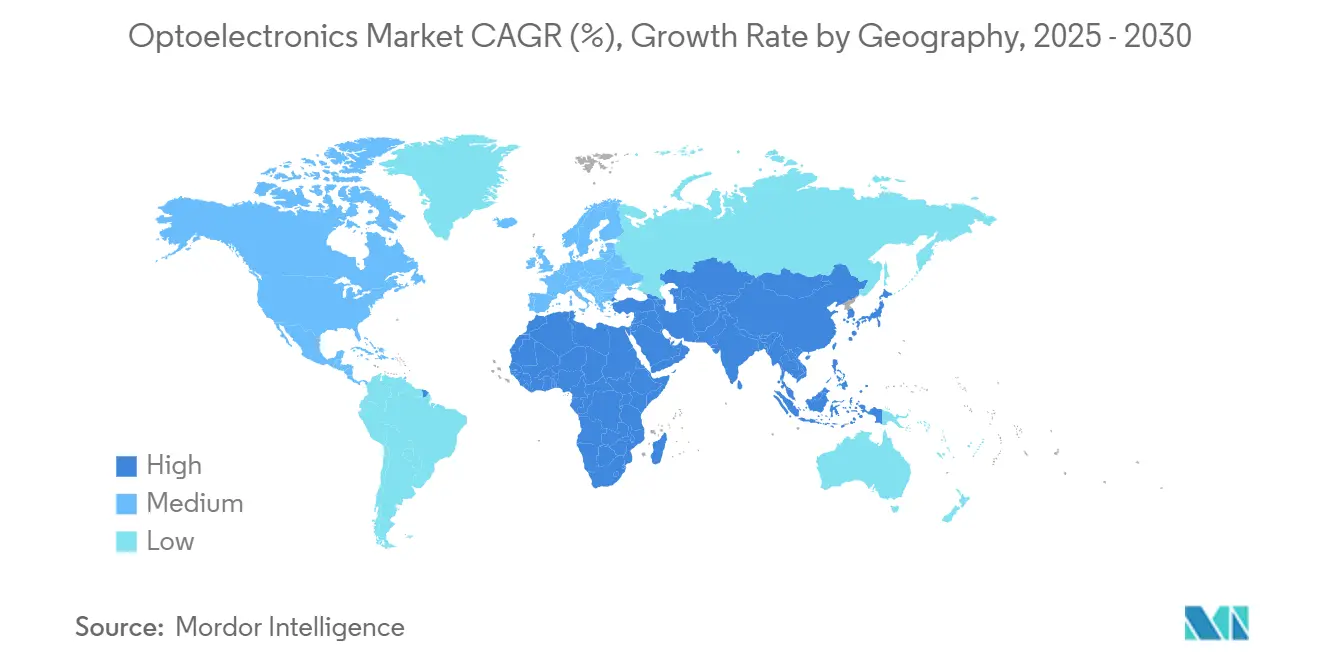

- حسب الجغرافيا، مثلت آسيا المحيط الهادئ حصة قيادية قدرها 52% من إيرادات 2024، بينما من المتوقع أن تحقق منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 7.9% بين 2025 و2030.

اتجاهات ورؤى سوق البصريات الإلكترونية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار الاستشعار ثلاثي الأبعاد القائم على VCSEL في الهواتف الذكية الآسيوية | +1.2% | آسيا المحيط الهادئ، مع تسرب إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تفويضات صارمة لإضاءة LED للسيارات في أوروبا | +0.9% | أوروبا، مع اعتماد عالمي لاحق | المدى المتوسط (2-4 سنوات) |

| طرح سريع لوحدات الألياف 400 جيجا في مراكز البيانات الأمريكية الشمالية | +1.1% | أمريكا الشمالية، مع توسع إلى أوروبا وآسيا المحيط الهادئ | المدى القصير (≤ سنتين) |

| حوافز حكومية لأجهزة GaN LED في مشاريع المدن الذكية بجنوب شرق آسيا | +0.7% | جنوب شرق آسيا، مع تسرب إلى الشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| ازدهار التصوير الطبي الرقمي يقود أجهزة استشعار CMOS في اليابان | +0.6% | اليابان، مع تطبيقات رعاية صحية عالمية | المدى الطويل (≥ 4 سنوات) |

| تحديث الدفاع في الشرق الأوسط يغذي طلب أجهزة الكشف بالأشعة تحت الحمراء | +0.8% | الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار الاستشعار ثلاثي الأبعاد القائم على VCSEL في الهواتف الذكية الآسيوية

يعزز الطلب المتزايد على المصادقة الآمنة للوجه، وتسجيل الفيديو المكاني، والملاحة الداخلية دور الليزر الباعث للسطح ذو التجويف العمودي في الهواتف الرائدة. تدمج العلامات التجارية الكبرى مصفوفات VCSEL متعددة الوصلات التي ترفع القدرة البصرية مع خفض استنزاف البطارية، مما يحسن في النهاية تجربة المستخدم.[1]Xiao Y. et al., "Multi-junction Cascaded VCSEL with a High Power Conversion Efficiency of 74%," nature.comتشير براءات الاختراع المسجلة من قبل البائعين الصينيين إلى دفعة لتوطين مكدس VCSEL الكامل وتقليل الاعتماد على الرقائق المستوردة، وهي حركة متوافقة مع أهداف الاعتماد على الذات في أشباه الموصلات الأوسع. موردو المكونات المتمركزون بقدرة نمو عالية الغلة واختبار متقدم يؤمنون اتفاقيات توريد متعددة السنوات قبل طرح الاستشعار ثلاثي الأبعاد تحت الشاشة. مع نضج المعالجات المشتركة للذكاء الاصطناعي البصري، يتوقع سوق البصريات الإلكترونية اعتماداً أوسع للإيماءات المدعومة بـ VCSEL ورسم خرائط البيئة عبر الهواتف متوسطة المستوى أيضاً.

تفويضات صارمة لإضاءة LED للسيارات في أوروبا

تفضل معايير السلامة في الاتحاد الأوروبي الآن مصابيح LED التكيفية التي تقلل الوهج وتحسن راحة القيادة الليلية، مما يدفع صانعي السيارات لاعتماد وحدات تحكم متطورة في مجال الضوء.[2]Optoelectronics Journal, "On-Chip Light Control of Semiconductor Optoelectronic Devices Using Metasurfaces," oejournal.orgيستجيب موردو الطبقة الأولى بمصفوفات RGB تمكن تشكيل الحزمة الديناميكي، ورسوم العلامة التجارية، وتوفير الطاقة الذي يمدد مدى المركبات الكهربائية. تتطلب دورات التصميم بشكل متزايد تعاوناً وثيقاً بين فرق الإضاءة والحرارة لتلبية أهداف إخراج اللومن والتنظيم دون إضافة كتلة تبريد. يعزز التشريع بشكل غير مباشر سوق البصريات الإلكترونية لأن البصريات المجهرية والسائقين وأجهزة الاستشعار المدمجة في الوحدات تضيف قيمة تتجاوز الثنائي LED نفسه. صانعو السيارات العالميون الذين يوافقون على النماذج لأوروبا يميلون لنشر نفس حزم الإضاءة المتقدمة في مناطق أخرى، مما يوسع طلب الوحدات.

طرح سريع لوحدات الألياف 400 جيجا في مراكز البيانات الأمريكية الشمالية

يقوم مشغلو السحابة ووسائل التواصل الاجتماعي بالترقية إلى روابط 400 جيجا و800 جيجا الناشئة لخدمة تدريب نماذج الذكاء الاصطناعي التي يمكن أن تتجاوز 10^26 عملية. تدمج أجهزة الإرسال والاستقبال القائمة على الفوتونيات السيليكونية المعدلات والسائقين والكاشفات على شبكة واحدة، مما يخفض التكلفة لكل بت ويبسط تصميم بطاقة الخط. يبقى QSFP-DD الشكل المفضل لأنه يوفر التوافق العكسي وتكوينات منافذ كثيفة تحافظ على مساحة الرف في القاعات القديمة. الموردون القادرون على ضمان الامتثال لمتطلبات العناية الواجبة الجديدة للدوائر المتكاملة الحاسوبية المتقدمة يتمتعون الآن بوضع البائع المفضل بين مقدمي الخدمات السحابية الكبار. تعزز دورة الأجهزة هذه طلب المكونات البصرية ليس فقط في أمريكا الشمالية ولكن أيضاً في المناطق التي تبني مجمعات حوسبة ذكاء اصطناعي سيادية.

حوافز حكومية لأجهزة GaN LED في مشاريع المدن الذكية بجنوب شرق آسيا

تستخدم عمليات التحديث البلدية عبر الآسيان أجهزة GaN واسعة فجوة النطاق في إضاءة الشوارع واللافتات وشبكات الاستشعار لتلبية أهداف كفاءة الطاقة مع دعم منصات المدن الرقمية. تقلل المنح السياسية من النفقات الرأسمالية الأولية، مما يمكن الاعتماد المبكر لأنظمة التخفيت التكيفية المرتبطة بتغذيات بيانات المرور والطقس. تطيل قوة GaN في درجات الحرارة العالية للوصلة عمر الخدمة في المناخات الحارة والرطبة، مما يرفع ميزة تكلفة الملكية على مصابيح الصوديوم القديمة. المسابك المحلية التي كانت تنتج سابقاً أجهزة طاقة السيليكون تعيد تجهيز نفسها لتصنيع GaN HEMTs وLEDs، مما يسرع نقل المعرفة داخل المنطقة. توسع هذه المشاريع سوق البصريات الإلكترونية من خلال دمج الإضاءة والاتصال والاستشعار البيئي في تيار شراء واحد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود مزمنة في توريد ركيزة GaN | -0.8% | عالمي، مع تأثير شديد في آسيا المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التكلفة العالية للإدارة الحرارية لمصفوفات VCSEL الاستهلاكية | -0.6% | تصنيع الإلكترونيات الاستهلاكية العالمي | المدى القصير (≤ سنتين) |

| حواجز مراقبة التصدير على سلاسل توريد أجهزة الاستشعار بالصور المتقدمة | -0.7% | عالمي، مع تأثير خاص على التجارة بين الصين والولايات المتحدة | المدى المتوسط (2-4 سنوات) |

| تآكل أسعار LED يضغط هوامش الطبقة الثانية الصينية | -0.5% | الصين، مع آثار تسعير عالمية | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

قيود مزمنة في توريد ركيزة GaN

يبقى إنتاج رقائق GaN المستقلة مركزاً في حفنة من المرافق المتخصصة، مما يخلق عقد ضيقة للأجهزة عالية الطاقة. الحلول المؤقتة مثل نمو GaN على السيليكون تساعد في خفض التكاليف لكنها تقدم كثافات خلع تحد من تصنيفات الجهد. تعامل الحكومات الآن ركائز فجوة النطاق الواسع كأصول حرجة، تقدم ائتمانات ضريبية لمصانع نمو البلورات المحلية لتخفيف المخاطر الاستراتيجية. تتكيف المناهج الرائدة مثل تقنية ركيزة Qromis مع مكدسات النمو المختلط إلى تنسيقات 200 مم، واعدة بإنتاجية أعلى وتوافق أفضل مع المسابك الرئيسية. بينما ستضيف هذه الإجراءات سعة على المدى المتوسط، تستمر النقص قصير المدى في دفع أولوية التخصيص لصالح برامج المركبات الكهربائية والدفاع.

التكلفة العالية للإدارة الحرارية لمصفوفات VCSEL الاستهلاكية

تولد مصفوفات VCSEL الكثيفة في الهواتف الذكية المزودة بالليدار حرارة موضعية تقوض الكفاءة وطول العمر إذا لم تُدَر. تضيف المشعات المعدنية التقليدية حجماً غير مناسب لاتجاهات التصميم الصناعي النحيف. تظهر الأبحاث الحديثة VCSELs متعددة الوصلات تحقق كفاءة تحويل طاقة 74%، مما يقلل بشكل ملحوظ الخسائر المقاومة. يؤدي التكامل التكميلي لشبكات براج الدائرية داخل التجويف إلى استقرار عملية النمط الواحد، مما يقلص الحرارة الزائدة.[3]Hu S. et al., "VCSEL with Intra-Cavity Circular Bragg Gratings for Single-Mode Operation," aip.orgحتى مع هذه التقدمات، يجب على بيوت التعبئة دمج صفائح الجرافيت أو غرف البخار، مما يرفع تكاليف قائمة المواد حتى تصل التصاميم عالية الكفاءة إلى إنتاج الحجم.

تحليل القطاعات

حسب نوع الجهاز: الثنائيات الليزر تعطل هيمنة LED التقليدية

احتفظت أجهزة LED بأكبر موقع في سوق البصريات الإلكترونية 2024، حيث استحوذت على 34% من الإيرادات مع انتعاش إضاءة البستنة ووحدات السيارات الخارجية والشاشات التجارية. استفاد القطاع من خطوط التصنيع الناضجة والتحسينات التدريجية على مستوى الشريحة التي عصرت المزيد من اللومن لكل واط دون ترقيات رأسمالية كبرى. بالتوازي، تقدمت الثنائيات الليزر - خاصة هياكل التجويف العمودي والانبعاث الجانبي - بنظرة معدل نمو سنوي مركب قدره 6.8% بسبب توسع الاستشعار ثلاثي الأبعاد، والترابط البصري قصير المدى، واعتماد الليدار في السيارات. تعصر البنى متعددة الوصلات الآن قدرة بصرية إضافية من نفس منطقة الثنائي، وهي ميزة حرجة لأجهزة الإسقاط تحت الشاشة حيث البصمة محدودة. الموردون الذين يدمجون اختبار نطاق الرقاقة مع الدوائر المتكاملة للسائق يستمرون في الفوز بالتصاميم حيث تفضل شركات صنع الهواتف حزم الباعث الجاهزة.

يضخم الاهتمام المتزايد بتكامل السطوح الفوقية قيمة تشكيل الحزمة الدقيق عند وجه الشريحة، مما يرفع بدوره تكاليف التبديل لمصنعي المعدات الأصلية للأجهزة. مع نضج مكتبات السطوح الفوقية، يدمج مصممو الثنائيات الليزر النمذجة المخصصة في خطوة النمو الأخيرة، مما يسلم تحكم نمط ومرحلة لا يمكن تحقيقه بالعدسات التقليدية. تفتح القدرة على تخصيص ملامح التشعب طلب المؤسسات لشاشات الواقع المعزز وأجهزة الإسقاط قصيرة الرمي، مما يوسع إجمالي سوق البصريات الإلكترونية القابل للعنونة. ستبقى أجهزة LED لا غنى عنها للإضاءة واسعة المساحة، لكن الثنائيات الليزر تحفر منافذ مميزة حيث يكون الضوء المتماسك أو توجيه الحزمة الضيق أساسياً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مادة الجهاز: SiC يتحدى قيادة GaN في السوق

حافظ نيتريد الجاليوم على الهيمنة في 2024 بحصة سوق البصريات الإلكترونية 41%، مدعوماً بحركية الإلكترون الفائقة والتوصيل الحراري الذي يسمح بالتشغيل الكفء بسرعات تبديل عالية. يدعم تدرج الرقاقة إلى 200 مم تخفيضات التكلفة، بينما تسلم هندسة السبائك ضبط الانبعاث من فوق البنفسجية إلى المرئي للاستشعار والتعقيم. ومع ذلك، يظهر كربيد السيليكون أسرع مسار نمو بمعدل نمو سنوي مركب قدره 7.4% حيث يمكن توصيله الحراري الثلاثي الأعلى أجهزة الطاقة للمركبات الكهربائية سريعة الشحن وعاكسات الطاقة الشمسية. تؤهل الآن خطوط الإنتاج التجريبية المدعومة حكومياً في الولايات المتحدة وأوروبا ركائز SiC بحجم 8 بوصات، مما يشير إلى ارتفاع نحو الإنتاج الضخم.[4]U.S. Department of Energy, "Semiconductor Supply Chain Deep Dive Assessment," energy.gov

يحصد فوسفيد الإنديوم اهتماماً متجدداً لبصريات مراكز البيانات ما وراء 400 جيجا لأن فجوة النطاق المباشر تستوعب سرعات تشكيل عالية بجهد محرك منخفض. يبقى زرنيخيد الجاليوم حصان العمل للباعثات تحت الحمراء في التحكم عن بعد وأجهزة استشعار وقت الطيران. وفي الوقت نفسه، تضع الفوتونيات السيليكونية نفسها كحل فعال من حيث التكلفة لأجهزة الإرسال والاستقبال الكثيفة، مستفيدة من مسابك CMOS وربط الليزر المختلط لتجنب نقص رقائق III-V. مجتمعة، تؤكد هذه الاتجاهات التعددية المادية حيث تملي المتطلبات الخاصة بالتطبيق اختيار الركيزة، مما يثري سوق البصريات الإلكترونية الأوسع.

حسب التطبيق: الاتصالات البصرية تفوق الإضاءة التقليدية

احتفظت الإضاءة والعرض بشريحة إيرادات قائدة 37% من حجم سوق البصريات الإلكترونية في 2024، مدعومة بتحديثات LED التجارية وتركيبات جدار الفيديو المتزايدة بـ micro-LED. ومع ذلك، تولد الاتصالات البصرية وLi-Fi أسرع المكاسب، متوسعة بمعدل نمو سنوي مركب قدره 5.6% حيث ينتقل مقدمو الخدمات السحابية من اللوحات النحاسية الخلفية إلى الأقمشة البصرية الكاملة. تضع البصريات المعبأة مع الوحدات أجهزة الإرسال والاستقبال بجانب ASICs التبديل، مما يقلص ميزانيات الطاقة مع الحفاظ على إنتاجية معدل الخط فوق 25 Tb/s. ما وراء جدران مراكز البيانات، تظهر تجارب Li-Fi في المستشفيات ومقصورات الطائرات روابط لاسلكية خالية من التداخل تكمل أطياف RF المزدحمة.

يستمر الاستشعار والتصوير في كسب الصلة حيث تعتمد القطاعات السيارات والصناعية والطبية كاشفات مضبوطة طيفياً ووحدات كاميرا للتحليلات الفورية. تظهر الأجهزة الطبية القابلة للارتداء المثبتة على المريض قيد التطوير في اليابان كيف تمدد أجهزة استشعار CMOS الرعاية الصحية ما وراء البيئات السريرية (qst.go.jp). تساهم تحويل الطاقة والكهروضوئية أيضاً في توسع سوق البصريات الإلكترونية من خلال عاكسات GaN وSiC عالية الكفاءة التي تقلل تكاليف النظام للمصفوفات الشمسية السكنية. برامج الدفاع والأمن في الشرق الأوسط تعطي الأولوية لكاشفات الأشعة تحت الحمراء لمراقبة الحدود، نمط طلب يحتمل أن يستمر نظراً للتقلبات الجيوسياسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: قطاع السيارات يسرع الاعتماد

احتفظت الإلكترونيات الاستهلاكية بحصة إيرادات 46% في 2024 حيث دمجت الهواتف الذكية والساعات الذكية ونظارات الواقع المعزز والروبوتات المنزلية وحدات بصرية متطورة بشكل متزايد. ينبع النمو ليس فقط من أحجام الوحدات ولكن أيضاً من محتوى أشباه الموصلات المتوسط الأعلى لكل جهاز، خاصة في استشعار العمق والاستشعار الحيوي. على العكس، يسجل قطاع السيارات نظرة معدل نمو سنوي مركب قدره 6.1% حيث تستلزم الكهربة والاستقلالية الليدار والإضاءة المتقدمة وكاميرات مراقبة المقصورة. يجبر انتقال أوروبا نحو أساطيل خالية من الانبعاثات موردي الطبقة الأولى على دمج أجهزة البصريات الإلكترونية التي تخفض استهلاك طاقة المركبة دون التضحية بالسلامة.

يدفع مشغلو تكنولوجيا المعلومات قدماً بترقيات الشبكة الجيلية التي تمد ميزانيات البصريات وتقود الابتكار السريع في الفوتونيات المتكاملة. يطلب مقدمو الرعاية الصحية كاشفات منخفضة الضوضاء للغاية لتشخيص السرطان المبكر، مترجمين الاختراقات البحثية إلى معدات الأشعة التجارية. تسعى وكالات الطيران والدفاع في عدة مناطق للحمولات متعددة الطيف التي تحسن الوعي الظرفي، منطقة حيث تتشابك اعتبارات التوريد السيادي مع المتطلبات التقنية. تبقى الأتمتة الصناعية ثابتة، مستغلة اعتماد رؤية الآلة في مراقبة الجودة والصيانة التنبؤية لتثبيت سوق البصريات الإلكترونية عبر الدورات الاقتصادية.

التحليل الجغرافي

تهيمن آسيا المحيط الهادئ على سوق البصريات الإلكترونية بـ 52% من إيرادات 2024، قيادة مبنية على تكامل سلسلة التوريد العميق والعمالة ذات الخبرة والدعم السياسي طويل المدى. تستمر قدرة المسبك الصينية في النمو حيث تدعم الحكومات المقاطعية مسابك 200 مم و300 مم التي تركز على أشباه الموصلات المركبة، توسع يخفف بعض نقص الركائز لكنه يثير أيضاً مخاوف حول القدرة الزائدة. تستفيد اليابان من خبرتها في التصوير الطبي لريادة منصات تشخيصية قائمة على أجهزة استشعار CMOS، مما يعزز الطلب المحلي مع تصدير الأنظمة الفرعية لأوروبا وأمريكا الشمالية. يدفع بائعو الشاشات الكوريون عقد معالجة micro-LED التي تقلص كثافة عيوب النمو، مما يخلق لوحات جديدة عالية السطوع للواقع المعزز. تبقى تايوان لا غنى عنها في مكدس التعبئة المتقدم رغم المخاطر الجيوسياسية، مما يحث الشركات متعددة الجنسيات الأصلية على تنويع تجميع المصدر الثاني في جنوب شرق آسيا.

تسجل منطقة الشرق الأوسط وأفريقيا نظرة معدل نمو سنوي مركب قدره 7.9% حتى 2030، مغذية بمشتريات الدفاع الوطنية ومشاريع المدن الذكية الضخمة التي تدمج إضاءة LED والعمود الفقري للألياف وتصوير الأمان. تحول الإمارات العربية المتحدة والسعودية فوائض تصدير النفط إلى مجمعات تقنية سيادية، داعية لاعبي البصريات الإلكترونية العالميين لإنشاء مراكز تصميم إقليمية. تستثمر الاقتصادات الساحلية الأفريقية في محطات هبوط الألياف البحرية التي ترسو روابط أرضية أقصر، مما يحفز طلب البصريات السلبية وخدمات الصيانة النهائية. رغم أن الأحجام الأساسية تبقى متواضعة مقارنة بآسيا، النمو العالي يسرع اعتماد أجهزة متخصصة مثل كاشفات الموجة المتوسطة تحت الحمراء المبردة لأنظمة المحيط.

تحافظ أمريكا الشمالية على تأثير سوق البصريات الإلكترونية الجوهري بفضل التمويل المغامر القوي والبحث الجامعي القوي وحافز CHIPS الأمريكي الذي يخصص 50 مليار دولار أمريكي لتصنيع أشباه الموصلات والبحث والتطوير. يوفر المركز الوطني لتقنية أشباه الموصلات خطوط نماذج أولية مشتركة تخفض حاجز الدخول لشركات الفوتونيات الناشئة، بينما تشدد تحديثات مراقبة التصدير الرقابة على الدوائر المتكاملة مزدوجة الاستخدام. تحتضن كندا مشاريع الفوتونيات الكمية التي تستكشف التواصل القائم على التشابك، مما يضيف قطاع حدودي لمجموعة الفرص الإقليمية.

تواجه أوروبا تآكلاً تدريجياً في الحصة العالمية لأشباه الموصلات لكنها تحتفظ بالقيادة في بصريات القياس وإضاءة السيارات ومعدات الطباعة الحجرية. يخصص قانون الرقائق 43 مليار يورو لتضخيم الإنتاج المحلي، رغم أن محكمة المراجعين الأوروبية تتوقع حصة عالمية 11.7% فقط بحلول 2030 في غياب تدخلات أخرى. تنسق ألمانيا وفرنسا خطوط إنتاج تجريبية لأجهزة الطاقة واسعة فجوة النطاق، بينما توسع الدول الشمالية نمو أشباه الموصلات المركبة المخصص لعملاء الفضاء والدفاع. تحفز قوانين البيئة الصارمة في المنطقة الطلب على مكونات البصريات الإلكترونية الموفرة للطاقة، خاصة في أتمتة المباني.

تبقى أمريكا الجنوبية جغرافيا أصغر لكن متصاعدة لسوق البصريات الإلكترونية، مدفوعة بتوسع النطاق العريض وبرامج إضاءة شوارع LED والتصوير الزراعي في البرازيل والأرجنتين. يستخدم الموردون الدوليون مشاريع مشتركة لتجنب رسوم الاستيراد وتلبية متطلبات المحتوى المحلي، زارعين قدرة النظام البيئي التي يمكن أن تتوسع في العقد القادم.

المشهد التنافسي

يظهر سوق البصريات الإلكترونية تركزاً معتدلاً: الموردون الخمسة الأوائل يستحوذون مجتمعين على حوالي 55% من الإيرادات، بينما ذيل طويل من الشركات المتخصصة يتناول التطبيقات المتخصصة. يرسخ اللاعبون الرائدون متعددو القطاعات المواقع من خلال التكامل العمودي الذي يشمل النمو والتصنيع وتجميع الوحدات، مما يضمن كلاً من تحكم التكلفة ويقين التوريد. عمليات الاستحواذ الحديثة تدمج أصول الأدوات لحفر أشباه الموصلات المركبة، مانحة المشترين وصفات عمليات تقصر وقت الإنتاج للأجهزة الناشئة. يبقى عمق الملكية الفكرية خندق مائي حاسم؛ محافظ في نمذجة السطوح الفوقية وربط الرقاقة والتكامل المختلط تجتذب تدفقات إيرادات الترخيص التي تدعم مزيداً من البحث والتطوير.

توضح مجموعة ZEISS النمو المركز على التقنية، مسجلة إيرادات السنة المالية 2023/24 قدرها 10.894 مليار يورو إلى حد كبير على طلب بصريات الطباعة الحجرية القوي. تكمل شركة Coherent Corp. هذا الاتجاه بكشف النقاب عن أجهزة إرسال واستقبال EML الموزعة والفوتونيات السيليكونية التي تضاعف عرض نطاق الواجهة دون كسر مغلفات الطاقة، حركة متوافقة مع طرح مجمعات تدريب الذكاء الاصطناعي. توسع Jenoptik أنظمة معالجة الليزر لتشكيل الخلايا الشمسية، مستفيدة من رياح الطاقة الخضراء الخلفية وتأمين التمويل العام لمصنع البصريات المجهرية الجديد في دريسدن (jenoptik.us). في المقابل، تواجه شركات LED الصينية من الطبقة الثانية هوامش ضاغطة في أعقاب توضيحات التعريفة التي حافظت على الرسوم على مكونات الإضاءة.

التوترات الجيوسياسية وأنظمة مراقبة التصدير تغير حساب المنافسة. عقبات الترخيص الأمريكية على أجهزة الاستشعار بالصور المتقدمة توجه بعض الاستثمار نحو المسابك الإقليمية في ماليزيا وفيتنام، بينما تنوع الشركات الأوروبية الأصلية مصادر الركائز بعيداً عن التبعيات أحادية البلد. تدعو هذه الديناميكيات للتعاون بين رؤساء الدفاع وبيوت الفوتونيات المدنية لتطوير مشترك لكاشفات مقاومة الإشعاع منخفضة SWaP. وفي الوقت نفسه، تقود الشركات الناشئة المدعومة بالمغامرات معالجات بصرية عصبية الشكل وروابط تواصل آمنة كمياً، ميزات يمكن أن تحول حدود الأداء وتعيد تعريف تجمعات القيمة داخل سوق البصريات الإلكترونية الأوسع.

قادة صناعة البصريات الإلكترونية

-

SK Hynix Inc.

-

Panasonic Corporation

-

Samsung Electronics

-

Omnivision Technologies Inc.

-

Sony Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: قدمت Jenoptik نظام تقسيم الحزمة المعياري الذي يعزز إنتاجية التشكيل بالليزر في خطوط الخلايا الشمسية وافتتحت مرفق البصريات المجهرية في دريسدن يركز على تطبيقات معدات أشباه الموصلات.

- أبريل 2025: وضحت الحكومة الأمريكية التعريفات، مستثنية صراحة أجهزة LED ومكونات الإضاءة من إعفاءات أشباه الموصلات الحديثة، مما دفع إعادة تقييم سلسلة التوريد بين منتجي المصابيح.

- مارس 2025: عرضت Coherent Corp. أجهزة إرسال واستقبال بصرية قابلة للتوصيل 400 جيجا و800 جيجا و1.6 تيرا بالإضافة إلى وحدة فوتونيات سيليكونية 2×400 جيجا-FR4 لايت محسنة لمراكز بيانات الذكاء الاصطناعي.

- مارس 2025: سلطت TSMC الضوء على تقدمات في تكامل الفوتونيات السيليكونية والبصريات المعبأة مع خلال ندوة تقنية أمريكا الشمالية، مؤكدة فرص "أكثر من مور".

نطاق تقرير سوق البصريات الإلكترونية العالمي

البصريات الإلكترونية هي مجال فرعي من الفوتونيات يدرس تطبيق الأجهزة والأنظمة الإلكترونية التي تكشف وتتحكم في الضوء.

سوق البصريات الإلكترونية مقسم حسب نوع الجهاز (LED، الثنائي الليزر، أجهزة الاستشعار بالصور، المقرنات البصرية، الخلايا الكهروضوئية، وأخرى)، صناعة المستخدم النهائي (السيارات، الطيران والدفاع، الإلكترونيات الاستهلاكية، تكنولوجيا المعلومات، الرعاية الصحية، السكنية والتجارية، الصناعية، وأخرى) والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، فرنسا، ألمانيا، إسبانيا، بقية أوروبا)، آسيا المحيط الهادئ (الصين، اليابان، الهند، كوريا الجنوبية، بقية آسيا المحيط الهادئ)، بقية العالم)). حجم السوق والتوقعات مقدمة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| LED |

| الثنائي الليزر |

| أجهزة الاستشعار بالصور |

| المقرنات البصرية |

| الخلايا الكهروضوئية |

| أخرى |

| نيتريد الجاليوم (GaN) |

| زرنيخيد الجاليوم (GaAs) |

| كربيد السيليكون (SiC) |

| فوسفيد الإنديوم (InP) |

| السيليكون وأخرى |

| الإضاءة والعرض |

| الاتصالات البصرية وLi-Fi |

| الاستشعار والتصوير |

| تحويل الطاقة والكهروضوئية |

| الدفاع والأمان |

| الإلكترونيات الاستهلاكية |

| السيارات |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| الطيران والدفاع |

| الأتمتة الصناعية |

| السكنية والتجارية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| بقية آسيا المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع الجهاز | LED | ||

| الثنائي الليزر | |||

| أجهزة الاستشعار بالصور | |||

| المقرنات البصرية | |||

| الخلايا الكهروضوئية | |||

| أخرى | |||

| حسب مادة الجهاز | نيتريد الجاليوم (GaN) | ||

| زرنيخيد الجاليوم (GaAs) | |||

| كربيد السيليكون (SiC) | |||

| فوسفيد الإنديوم (InP) | |||

| السيليكون وأخرى | |||

| حسب التطبيق | الإضاءة والعرض | ||

| الاتصالات البصرية وLi-Fi | |||

| الاستشعار والتصوير | |||

| تحويل الطاقة والكهروضوئية | |||

| الدفاع والأمان | |||

| حسب صناعة المستخدم النهائي | الإلكترونيات الاستهلاكية | ||

| السيارات | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية وعلوم الحياة | |||

| الطيران والدفاع | |||

| الأتمتة الصناعية | |||

| السكنية والتجارية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا المحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| جنوب شرق آسيا | |||

| أستراليا | |||

| بقية آسيا المحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما العوامل التي تقود نمو الإيرادات في سوق البصريات الإلكترونية بين 2025 و2030؟

ينبع النمو من الاستشعار ثلاثي الأبعاد في الهواتف الذكية، وبصريات مراكز البيانات 400 جيجا/800 جيجا، ومصابيح LED التكيفية للمركبات الكهربائية، والحوافز السياسية التي تحلي تصنيع أشباه الموصلات المركبة.

أي منطقة تساهم بأكبر حصة في سوق البصريات الإلكترونية اليوم؟

تستحوذ آسيا المحيط الهادئ على 52% من إيرادات 2024 بفضل التصنيع الإلكتروني الواسع وسعة أشباه الموصلات المركبة المتوسعة.

لماذا يجتذب كربيد السيليكون المزيد من الاهتمام في تطبيقات أجهزة الطاقة؟

توصيله الحراري المتفوق ومعالجة الجهد العالي تمكن عاكسات فعالة للمركبات الكهربائية سريعة الشحن وأنظمة الطاقة المتجددة، مدعومة بمعدل نمو سنوي مركب قدره 7.4% حتى 2030.

كيف تؤثر لوائح مراقبة التصدير على سوق البصريات الإلكترونية؟

قوانين BIS الجديدة تتطلب عناية واجبة مفصلة وترخيص للرقائق المتقدمة وأوزان نماذج الذكاء الاصطناعي، مما يحث الشركات على تنويع سلاسل التوريد وإعطاء الأولوية للمصادر القابلة للتتبع.

ما قطاع التطبيق الأسرع نمواً داخل سوق البصريات الإلكترونية؟

الاتصالات البصرية وLi-Fi الناشئة، مدعومة بالانتشار السريع لأجهزة إرسال واستقبال 400 جيجا ومحركات الفوتونيات السيليكونية، تظهر أعلى توقع معدل نمو سنوي مركب عند 5.6%.

كيف تؤثر لوائح السيارات على طلب مكونات البصريات الإلكترونية؟

تفويضات الاتحاد الأوروبي للمركبات خالية الانبعاثات وميزات السلامة المتقدمة تسرع اعتماد مصابيح LED المصفوفية ووحدات الليدار وكاميرات مراقبة السائق، مما يعزز محتوى المكونات لكل مركبة.

آخر تحديث للصفحة في: