حجم وحصة سوق دمج أجهزة الاستشعار

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.04 مليار دولار أمريكي |

| حجم السوق (2030) | 18.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.80% CAGR |

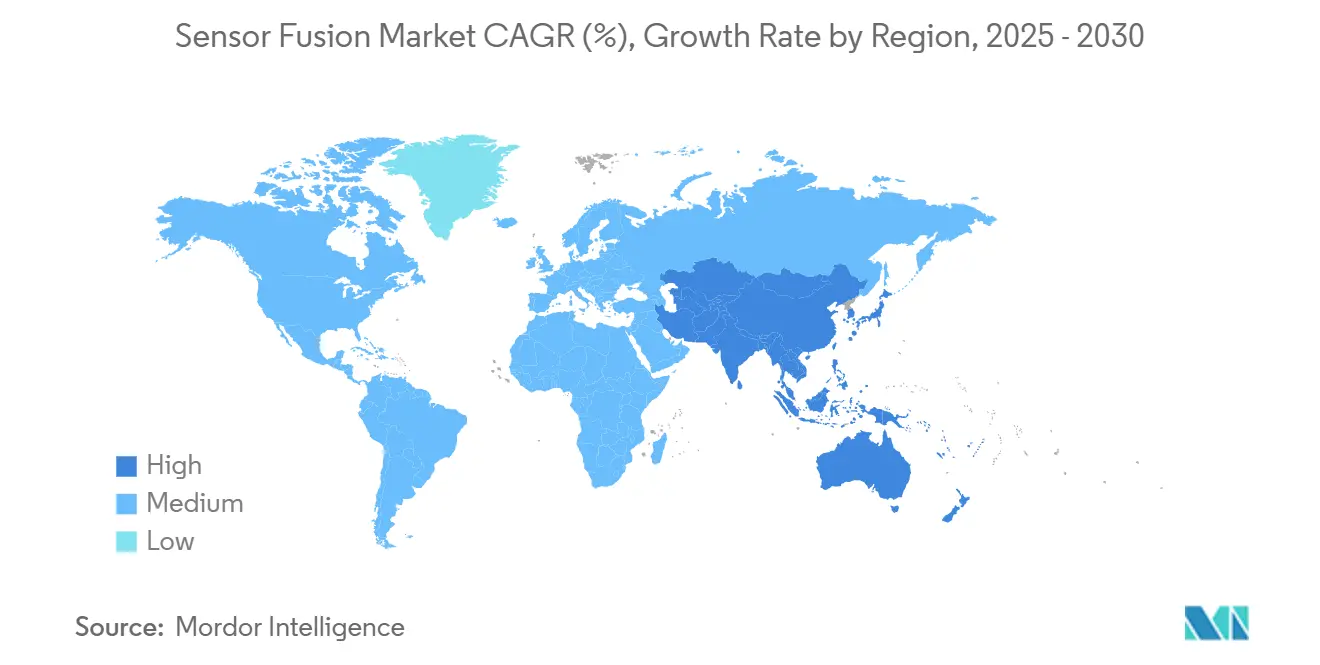

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

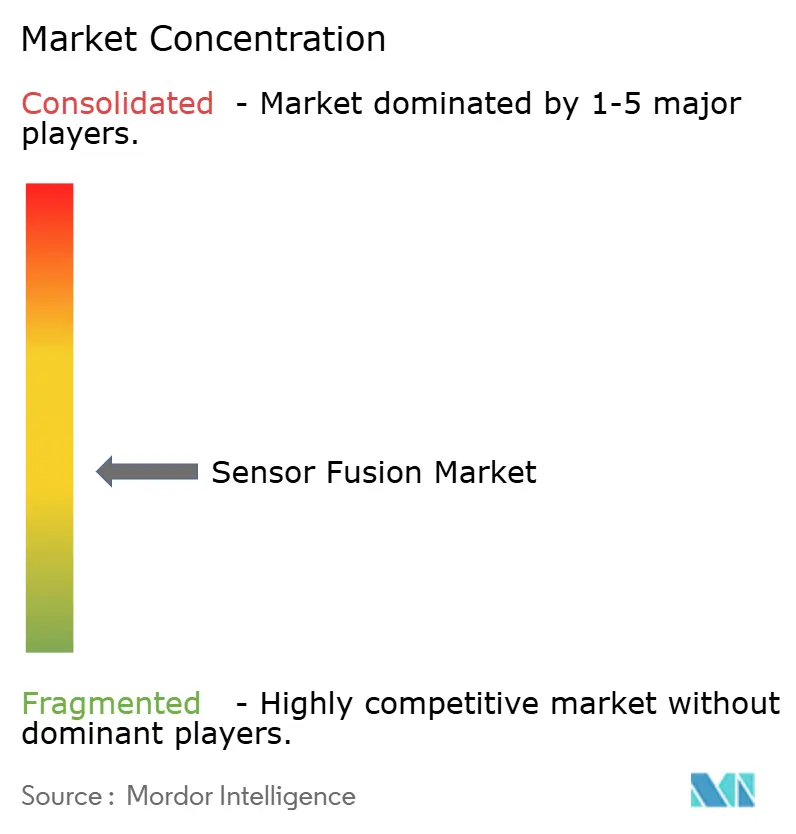

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق دمج أجهزة الاستشعار من قبل موردور إنتليجنس

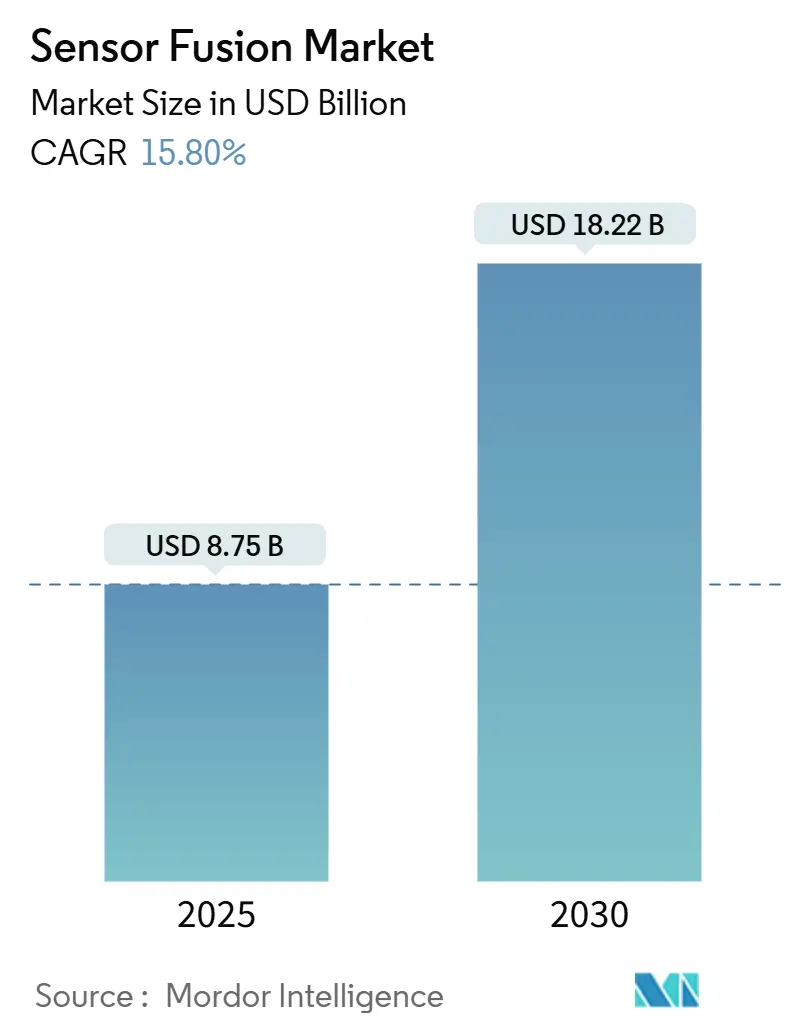

يُقدر حجم سوق دمج أجهزة الاستشعار بـ 8.75 مليار دولار أمريكي في 2025 ومن المقرر أن يصل إلى 18.22 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب قدره 15.8%. يرتكز النمو على الحاجة إلى إدراك موثوق وفي الوقت الفعلي في الأنظمة المستقلة، وتشديد لوائح السلامة، والانخفاض المستمر في التكاليف في الأجهزة الرئيسية مثل الليدار ذو الحالة الصلبة. تقود آسيا والمحيط الهادئ في الاعتماد بناء على النشر السريع للصين لمسارات اختبار المركبات المستقلة ومشاريع الأتمتة الصناعية. توفر سياسات أوروبا الموجهة نحو السلامة أولاً واستثمارات الولايات المتحدة في البنية التحتية للـ V2X زخماً إضافياً. لا تزال الأجهزة تهيمن على الإيرادات، لكن البرمجيات تستحوذ على حصة متزايدة من القيمة مع انتقال الذكاء الاصطناعي الطرفي للحوسبة من السحابة إلى نقطة النهاية، مما يقلل من زمن الاستجابة ومخاطر خصوصية البيانات. يعد دمج الرادار والكاميرا حالياً التكوين الأساسي في العمل، لكن الأطقم ثلاثية أجهزة الاستشعار التي تضيف الليدار تتوسع بأسرع معدل وتعيد تشكيل المواقع التنافسية مع انخفاض أسعار المكونات.

النتائج الرئيسية للتقرير

- جغرافياً، استحوذت آسيا والمحيط الهادئ على 38% من حصة سوق دمج أجهزة الاستشعار في 2024؛ من المتوقع أن تسجل أمريكا الشمالية معدل نمو سنوي مركب قدره 17.2% حتى 2030.

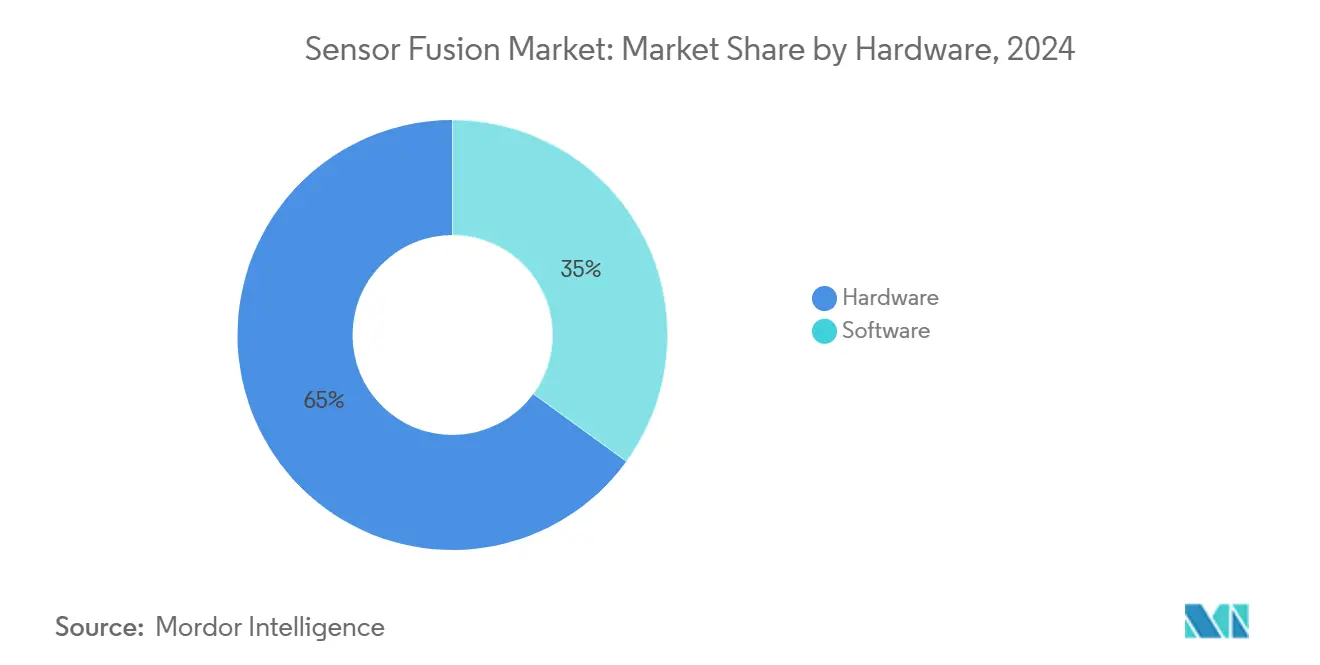

- حسب العرض، استحوذت الأجهزة على 65% من الإيرادات في 2024، بينما من المتوقع أن تسرع البرمجيات بمعدل نمو سنوي مركب قدره 18.9% حتى 2030.

- حسب طريقة الدمج، تصدرت أنظمة الرادار والكاميرا بـ 38% من حصة سوق دمج أجهزة الاستشعار في 2024؛ تتقدم الحلول ثلاثية أجهزة الاستشعار (كاميرا + رادار + ليدار) بمعدل نمو سنوي مركب قدره 22.5% حتى 2030.

- حسب التطبيق، استحوذت أنظمة مساعدة السائق المتقدمة على 55% من الإيرادات في 2024؛ تتسابق القيادة المستقلة من المستوى 3-5 إلى الأمام بمعدل نمو سنوي مركب قدره 22.1% حتى 2030.

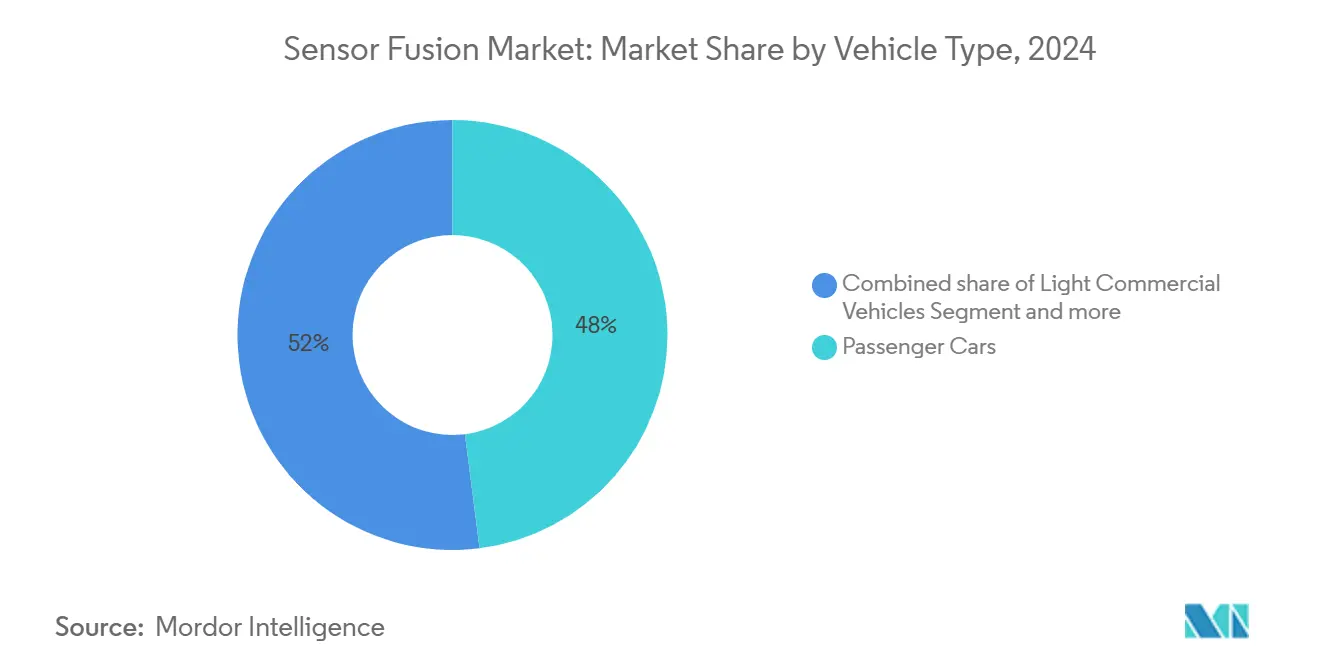

- حسب نوع المركبة، مثلت السيارات الشخصية 48% من الطلب في 2024، بينما من المتوقع أن تنمو الحافلات المكوكية والمركبات الموجهة آلياً بمعدل نمو سنوي مركب قدره 20.4% حتى 2030.

اتجاهات ورؤى السوق العالمي لدمج أجهزة الاستشعار

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إلزام دمج أجهزة الاستشعار لتصنيفات Euro NCAP خمس نجوم يسرع اعتماد شركات صناعة السيارات الأوروبية | +3.5% | أوروبا، مع امتداد إلى أمريكا الشمالية وآسيا | المدى المتوسط (2-4 سنوات) |

| انخفاض تكلفة الليدار ذو الحالة الصلبة يمكن الأطقم متعددة أجهزة الاستشعار في السيارات متوسطة الفئة عبر الصين | +2.8% | آسيا والمحيط الهادئ، في المقام الأول الصين، مع تأثير عالمي | المدى القصير (≤ 2 سنة) |

| تطورات رقائق الذكاء الاصطناعي الطرفي تسمح بالدمج متعدد الوسائط في الوقت الفعلي في الأجهزة المحمولة و XR | +2.1% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية وآسيا | المدى المتوسط (2-4 سنوات) |

| نشر روبوتات AMR في المصانع الذكية تتطلب دمج أجهزة الاستشعار عالي الدقة | +1.9% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| برامج تحديث الدفاع تمول أنظمة الاستهداف والملاحة متعددة أجهزة الاستشعار في الشرق الأوسط | +1.2% | الشرق الأوسط، مع نقل التكنولوجيا إلى الأسواق العالمية | المدى الطويل (≥ 4 سنوات) |

| دمج تدفقات بيانات V2X في مكدسات الدمج لإطلاق القيادة المستقلة L4 في الولايات المتحدة | +2.5% | أمريكا الشمالية، مع الاعتماد التدريجي في أوروبا وآسيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

إلزام دمج أجهزة الاستشعار لتصنيفات Euro NCAP خمس نجوم يسرع اعتماد شركات صناعة السيارات الأوروبية

ترفع خارطة طريق Euro NCAP لعام 2025 الإدراك متعدد أجهزة الاستشعار إلى خط أساس أمان غير قابل للتفاوض لصانعي السيارات الأوروبيين. يجب على منصات السيارات الشخصية أن تنسق الكاميرات والرادار وبشكل متزايد الليدار لاجتياز اختبارات كشف المشاة الصعبة في كل من ضوء النهار والظلام. تعزز السياسات المتقاربة من قبل NHTSA في الولايات المتحدة التوافق العالمي، مما يمكن الموردين من إطفاء التطوير عبر المناطق. تستجيب الشركات من الدرجة الأولى مثل Aptiv بمكدسات ADAS قابلة للترقية عبر الهواء التي تقلل زمن الاستجابة وتحسن كشف الأجسام في المشاهد الحضرية المزدحمة. تسرع الدفعة التنظيمية ابتكار البرمجيات لأن ترقيات الخوارزمية تحقق مكاسب أمان قابلة للقياس دون إعادة هندسة الأجهزة. [1]Aptiv, "Gen 6 ADAS Platform," aptiv.com

انخفاض تكلفة الليدار ذو الحالة الصلبة يمكن الأطقم متعددة أجهزة الاستشعار في السيارات متوسطة الفئة عبر الصين

انخفضت أسعار الوحدة للليدار ذو الحالة الصلبة بدرجة السيارات بحوالي 99.5% من المستويات التجارية المبكرة، مما يجعل أطقم الدمج ثلاثية أجهزة الاستشعار قابلة للتطبيق في قطاع السوق المتوسط الواسع في الصين. في 2025، تشحن 94 طراز مركبة محلية مع الليدار، ضعف العام السابق. يحفز إطار بكين L3 في أبريل 2025 الطلب أكثر، مما يتيح لشركات صناعة السيارات تحقيق الدخل من الاستقلالية الأعلى من خلال برامج مشاركة الركوب والاستخدام الشخصي. يتخلف الموردون المحليون Hesai وRoboSense عن هواوي فقط في تصنيف إيرادات الليدار في الصين، مما يعزز بيئة تنافسية شرسة في الأسعار تسرع ضغط التكلفة العالمي. [2]TDK Corporation, "9-Axis PositionSense IMU With TMR," tdk.com

تطورات رقائق الذكاء الاصطناعي الطرفي تسمح بالدمج متعدد الوسائط في الوقت الفعلي في الأجهزة المحمولة و XR

يؤدي تضمين NPUs داخل SoCs إلى خفض زمن استجابة الاستنتاج، مما يجلب أعباء عمل الدمج متعدد الوسائط على الجهاز. تقدم رقاقة Thor من NVIDIA 2000 TOPS للحوسبة الموحدة لقمرة القيادة-ADAS في حزمة واحدة. بالتوازي، يقترن PositionSense™ تسعة المحاور من TDK وحدة IMU ومستشعر TMR لتمديد وقت التشغيل على الأجهزة القابلة للارتداء مع تحسين دقة التوجه. يطلق الدمج في الوقت الفعلي لتدفقات الرؤية والقصور الذاتي والعمق والصوت حالات استخدام الحوسبة المكانية، من سماعات الرأس XR إلى الهواتف الذكية الواعية للسياق، دون الاتصال المستمر بالسحابة.

نشر روبوتات AMR في المصانع الذكية تتطلب دمج أجهزة الاستشعار عالي الدقة

تحفز نقص العمالة والبحث عن مكاسب الإنتاجية نمو أسطول AMR العالمي بمعدل نمو سنوي مركب قدره 18.3% حتى 2028. تعتمد روبوتات المصانع على دمج الليدار والكاميرات والرادار وأجهزة الاستشعار فوق الصوتية للملاحة الآمنة بين الناس والآلات. يقترن MX Context من نوكيا دمج أجهزة الاستشعار مع الذكاء الاصطناعي الصناعي الطرفي لرفع سرعة كشف الحوادث في أرضيات المحلات. تقصر أطر الدمج عالية الدقة هذه أيضاً دورات التكامل، مما يمنح مكاملي الأنظمة كتل بناء قابلة لإعادة الاستخدام لنشر المواقع البنية القديمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص معايير هندسة الدمج الموحدة يعرقل قابلية التشغيل البيني | -1.8% | عالمي، مع تأثير أكبر في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| العبء الحاسوبي العالي يرفع BoM لأجهزة إنترنت الأشياء غير السيارات | -1.2% | عالمي، مع التركيز على أسواق الإلكترونيات الاستهلاكية | المدى القصير (≤ 2 سنة) |

| اختراق الليدار المحدود في الأسواق الناشئة يقيد اعتماد الدمج متعدد الوسائط | -0.9% | أمريكا الجنوبية، أفريقيا، أجزاء من جنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| مخاوف خصوصية البيانات والأمن السيبراني حول أنابيب دمج أجهزة الاستشعار المساعدة بالسحابة | -1.5% | أوروبا (GDPR)، أمريكا الشمالية، تأثير عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص معايير هندسة الدمج الموحدة يعرقل قابلية التشغيل البيني

بدون تنسيقات بيانات مشتركة وأطر التحقق، تصمم شركات صناعة السيارات والموردون أنابيب دمج مخصصة، مما يرفع تكلفة التكامل ويعرقل قابلية تبادل المكونات. تدعو NIST إلى مجموعات بيانات مرجعية موحدة ومقاييس تقييم لتسريع التوافق عبر البائعين. يعقد التجزؤ أيضاً التصديق على السيارات لأن الأدلة المجمعة على منصة واحدة قد لا تنتقل إلى أخرى، مما يبطئ طرح الميزات عبر خطوط الطراز. [3]NIST, "Standards Needs for Automated Vehicle Technologies," nist.gov

مخاوف خصوصية البيانات والأمن السيبراني حول أنابيب دمج أجهزة الاستشعار المساعدة بالسحابة

تقيد GDPR والقوانين المماثلة حركة المعلومات الشخصية القابلة للتحديد التي تلتقطها أنظمة إدراك AV خارج المركبة. يؤدي تشفير وإخفاء هوية سحب نقاط الليدار عالية النطاق الترددي إلى تضخيم ميزانيات الحوسبة، مما يدفع صانعي السيارات نحو الدمج المحوري للحفاظ على البيانات الخام داخل المركبة. وجدت دراسة استقصائية حديثة للصناعة أن 70% من شركات صناعة السيارات تدرج الأمن السيبراني كتحدي مكدس الدمج الأول، مما يؤكد على الحاجة إلى قنوات اتصال آمنة بين وحدات التحكم الإلكترونية وعقد السحابة.

تحليل القطاع

حسب العرض: البرمجيات تطلق طبقة القيمة التالية

بلغ حجم سوق دمج أجهزة الاستشعار للأجهزة 5.7 مليار دولار أمريكي في 2024، ما يعادل 65% من إجمالي الإنفاق، مما يؤكد الدور الذي لا غنى عنه للكاميرات والرادار والليدار ووحدات IMU في الإدراك. يستمر نمو الأجهزة مع تجاوز المركبات 30 مستشعر منفصل، لكن تآكل الأسعار يعتدل توسع الإيرادات. شريحة البرمجيات، بالمقابل، تتوسع بمعدل نمو سنوي مركب قدره 18.9% حتى 2030 حيث تطلق تحديثات OTA مراحل إيرادات جديدة بعد البيع، تحول واضح بالفعل في طرح Gen 6 ADAS من Aptiv.

ترفع خوارزميات الدمج المتطورة أداء الأجهزة المثبتة، مما ينتج ترقيات غنية بالهامش دون تغييرات مادية. يوضح MCU محور مستشعر FSP201 من CEVA الاتجاه: رقاقة واحدة منخفضة الطاقة تدمج البيانات القصورية والصوتية والبيئية للطائرات بدون طيار والأجهزة القابلة للارتداء، مما يشير إلى كيف أن الكود المحسن سيستمر في رفع سوق دمج أجهزة الاستشعار لسنوات قادمة.

حسب طريقة الدمج: الأطقم ثلاثية أجهزة الاستشعار تعيد تعريف الإدراك

سيطرت أنظمة الرادار والكاميرا على 38% من حصة سوق دمج أجهزة الاستشعار في 2024، موازنة التكلفة والقوة ضد الطقس السيئ. تعتمد معظم مكدسات ADAS L2 على هذا الاقتران للتحكم التكيفي في السرعة والكبح التلقائي. من المتوقع أن يرتفع حجم سوق دمج أجهزة الاستشعار المرتبط بمنصات ثلاثية أجهزة الاستشعار، مع ذلك، بمعدل نمو سنوي مركب قدره 22.5% حتى 2030 مع انهيار أسعار الليدار ذو الحالة الصلبة.

يحسن دمج الليدار دقة العمق والتكرار، الأمر الحاسم للاستقلالية L3 وما فوق. يضغط مستشعر دمج الكاميرا-الليدار من Kyocera نمطين في غلاف واحد، مما يقلل التشويه المنظوري مع تبسيط متطلبات المعايرة. هذه الكفاءة في التغليف حيوية للقطاعات الحساسة للتكلفة حيث تكون ميزانيات المساحة والحرارة ضيقة.

حسب نوع الخوارزمية: النماذج القائمة على التعلم تتحدى مرشحات كالمان

تصدرت مرشحات كالمان نشر 2024 بحصة سوق 52% بفضل السلوك الحتمي والقابلية للشهادة. يرتفع حجم سوق دمج أجهزة الاستشعار المرفق بالشبكات العصبية بسرعة بمعدل نمو سنوي مركب قدره 24.8% مع ارتفاع قوة الحوسبة في الطرف. تقلل المرشحات المحسنة عصبياً خطأ التقدير بما يصل إلى 70% على مجموعات بيانات MOT المعيارية، مزج قابلية التنبؤ للنماذج الكلاسيكية مع قوة مطابقة الأنماط للتعلم العميق.

تكتسب المكدسات الهجينة صالح في السياقات الحاسمة للسلامة لأنها تحوط ضد الحالات الزاوية التي قد تفسرها الشبكات المحركة بالبيانات بحتة خطأ. تجسد منصة DRIVE من NVIDIA التوليف بدمج العمود الفقري التطبيقي مع التتبع الاحتمالي للحفاظ على زمن الاستجابة ضمن ميزانيات السلامة الوظيفية الصارمة. [4]NVIDIA, "DRIVE Platform Technical Overview," nvidia.com

حسب التطبيق: مستويات الاستقلالية الأعلى تسرع الطلب

استحوذت ADAS على 55% من إيرادات 2024 لأن الولايات التنظيمية تجعل ميزات مثل AEB والحفاظ على المسار عالمية عبر السيارات الجديدة في أوروبا والولايات المتحدة والصين. لكن القيادة المستقلة (L3-L5) هي الأسرع تحركاً، توسعت بمعدل نمو سنوي مركب قدره 22.1% مع ظهور مسارات تنظيمية ملموسة في بكين وميونيخ وكاليفورنيا.

خارج السيارات، تدمج سماعات الرأس XR والهواتف الذكية والأجهزة القابلة للارتداء صفائف متعددة أجهزة الاستشعار لتشغيل الحوسبة المكانية. يجسد PositionSense™ من TDK كيف يرفع الدمج الكفء الانغماس مع تقليم استنزاف البطارية. في المصانع، تعتمد AMRs على الليدار المدمج والرؤية للتعايش مع الناس، مما يدفع مكاملي الصناعة إلى اعتماد أطر دمج نمطية.

حسب نوع المركبة: السيارات الشخصية لا تزال تحكم، الروبوتات ترتفع بسرعة

امتلكت السيارات الشخصية 48% من حجم 2024 لأنها تشكل جزء من إنتاج المركبات العالمي السنوي. يثبت إلزام Euro NCAP لدمج أجهزة الاستشعار المسار. في الوقت نفسه، من المتوقع أن تسجل الحافلات المكوكية والـ AGVs معدل نمو سنوي مركب قدره 20.4% حتى 2030 مع رقمنة سلاسل اللوجستيات وتوسع فجوات العمالة.

ترى صناعة دمج أجهزة الاستشعار الشاحنات الثقيلة تعتمد مكدسات دمج مراقبة السائق وانحراف المسار، بينما تدمج الشاحنات التجارية الخفيفة الإدراك لروبوتات التسليم للميل الأخير. البائعون الذين يصممون مجموعات مستشعرات نمطية لكل دورة واجب هم في أفضل موقع لالتقاط هذا التنويع.

ملاحظة: حصص قطاع لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

تسيطر آسيا والمحيط الهادئ على أكبر شريحة من سوق دمج أجهزة الاستشعار، وصولاً إلى 3.3 مليار دولار أمريكي في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 17.2%. تخلق مناطق اختبار AV الـ 50 زائد في الصين، إلى جانب الإعانات الوطنية للروبوتات الصناعية، نطاق. تساهم اليابان وكوريا الجنوبية بمعرفة أجهزة الاستشعار المصغرة التي تغذي سلاسل الإمداد العالمية. يتخلف حجم سوق دمج أجهزة الاستشعار في أمريكا الشمالية لكنه يستفيد من مجمع المواهب العميق للذكاء الاصطناعي في وادي السيليكون ودفع الولايات المتحدة لتضمين راديو V2X في ممرات الطرق السريعة، شرط مسبق لتكرار إدراك L4.

يحدد اتجاه أوروبا قوانين السلامة وخصوصية البيانات الصارمة. يستفيد موردو المستوى الأول في المنطقة من الهندسة الدقيقة لتلبية متطلبات Euro NCAP متعددة أجهزة الاستشعار، مما يبقي المنصات الأوروبية متقدمة في مقاييس السلامة الوظيفية. عبر الشرق الأوسط، تغذي تحديث الدفاع أنظمة الاستهداف متعددة أجهزة الاستشعار؛ هذه المشاريع غالباً ما تولد IP مزدوج الاستخدام ينتقل لاحقاً إلى AVs المدنية. تتخلف أفريقيا وأمريكا الجنوبية بسبب اختراق الليدار المحدود والبنية التحتية للبيانات الأقل نضجاً، لكن جيوب تمويل المدن الذكية تجرب دمج أجهزة الاستشعار لإدارة المرور وطائرات الأمن العام بدون طيار.

بشكل جماعي، تملي الأطر التنظيمية الإقليمية، من مرسوم AV في بكين إلى قانون الذكاء الاصطناعي في بروكسل، وتيرة وعمق طرح دمج أجهزة الاستشعار. يحول الموردون المعتادون على عمليات التصديق عبر القارات التباين التنظيمي إلى إيرادات خدمة بتقديم سلاسل أدوات الشهادة مجمعة مع مكدسات الإدراك الخاصة بهم.

المشهد التنافسي

سوق دمج أجهزة الاستشعار مركز معتدلاً حول شركات المستوى الأول العالمية وعمالقة أشباه الموصلات. تزود بوش وقارية وAptiv وNXP وإنفينيون أجزاء كبيرة من الأجهزة ومنطق وحدة التحكم في المجال، بينما تقدم NVIDIA وكوالكوم مسرعات الذكاء الاصطناعي بدرجة السيارات. التكامل العمودي في الاتجاه: استثمرت بوش وTSMC وإنفينيون وNXP بشكل مشترك في مصنع دريسدن لتأمين توفر العقدة لعائلات المستشعرات والمعالجات المستقبلية.

يركز المتحدون المحوريون البرمجيات على IP الخوارزمية بدلاً من السيليكون. تطور Mobileye وAurora مكدسات إدراك محسنة للهندسات المقودة بالكاميرا أو الثقيلة بالليدار، على التوالي. يفوز وافدو الليدار الجدد Hesai وRoboSense بالحصة بالتسعير العدواني والتكرار السريع، شحن أكثر من 30 مليون وحدة بشكل جماعي في برامج OEM الصينية. يجبر نجاحهم رؤساء المستشعرات البصرية الراسخين على تسريع خرائط طريق خفض التكلفة.

تكمن فرص المساحة البيضاء في البرمجيات الوسطى النمطية القائمة على المعايير التي تقلص وقت التكامل عبر فئات المركبات والروبوتات الصناعية. البائعون الذين يتزوجون أنابيب OTA الآمنة مع مجموعات أدوات التحقق الرسمية سيتفوقون على منافسي الأجهزة النقية بمجرد أن تشدد عمليات تدقيق السلامة الوظيفية تحت امتدادات ISO 26262 لاستقلالية L4. أخيراً، يروج بائعو الحوسبة الطرفية مثل Lattice Semiconductor FPGAs فائقة انخفاض الطاقة للدمج المدمج في الطائرات بدون طيار والأجهزة القابلة للارتداء، موسعين السوق القابل للخطاب ما وراء السيارات.

قادة صناعة دمج أجهزة الاستشعار

-

شركة روبرت بوش المحدودة

-

قارية إيه جي

-

إن إكس بي أشباه الموصلات إن. في.

-

إس تي مايكرو إلكترونيكس إن. في.

-

إنفينيون تكنولوجيز إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت نوكيا MX Context، منصة دمج أجهزة الاستشعار الصناعية الطرفية التي تدمج GNSS وRFID والذكاء الاصطناعي للوعي الظرفي في الوقت الفعلي.

- أبريل 2025: كشفت Kyocera عن أول مستشعر دمج كاميرا-ليدار في العالم مع إخراج خالي من التشويش المنظوري ومسح ليزر عالي الكثافة لكشف العوائق بعيدة المدى.

- مارس 2025: افتتحت جنرال أتوميكس وجامعة كاليفورنيا سان دييغو مركز علوم بيانات الدمج والهندسة الرقمية لتسريع تصميم نظام طاقة الدمج المدعوم بالذكاء الاصطناعي.

- يناير 2025: أصدرت TDK حل PositionSense™ IMU + TMR تسعة المحاور لتقليل الانجراف واستهلاك الطاقة في تطبيقات تتبع الحركة المحمولة.

نطاق تقرير السوق العالمي لدمج أجهزة الاستشعار

يشير دمج أجهزة الاستشعار إلى عملية دمج البيانات من أجهزة استشعار متعددة لتقليل عدم اليقين المشارك في حركة ملاحة الروبوت أو أداء المهمة. تشمل هذه أجهزة الاستشعار الكاميرات والرادار والليدار ووقت الطيران (ToF) والمايكروفونات ووحدات قياس القصور الذاتي (IMU). الطرق الثلاث الأساسية لدمج بيانات المستشعر هي أجهزة الاستشعار المتكررة وأجهزة الاستشعار المكملة وأجهزة الاستشعار المنسقة.

تم تقسيم السوق بناء على نوع المركبة والجغرافيا. تم تضمين مركبات الركاب والتجارية الخفيفة والتجارية الثقيلة في الدراسة. في قطاعات المركبات المستقلة الأخرى، تعتبر الطائرات بدون طيار والروبوتات المستقلة عند تقييم نطاق القطاع. تقيم الدراسة أيضاً تأثير COVID-19 على السوق. أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة |

| البرمجيات |

| دمج الرادار + الكاميرا |

| دمج الليدار + الكاميرا |

| دمج الرادار + الليدار |

| دمج IMU + GPS |

| الدمج ثلاثي أجهزة الاستشعار (كاميرا + رادار + ليدار) |

| مرشح كالمان (EKF، UKF) |

| الشبكات البايزية |

| الشبكة العصبية / التعلم العميق |

| تكامل GNSS/INS |

| أنظمة مساعدة السائق المتقدمة (ADAS) | ACC |

| AEB | |

| ESC | |

| FCW | |

| مساعدة الحفاظ على المسار (LKA) | |

| القيادة المستقلة (المستوى 3-5) | |

| الإلكترونيات الاستهلاكية (AR/VR، الهواتف الذكية، الأجهزة القابلة للارتداء) | |

| الروبوتات والطائرات بدون طيار | |

| الأتمتة الصناعية والتصنيع الذكي | |

| الدفاع والطيران |

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية الثقيلة |

| المركبات المستقلة الأخرى (الحافلات المكوكية، AGVs) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| الكاريبي | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| إسرائيل | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| مصر | |

| باقي أفريقيا |

| حسب العرض | الأجهزة | |

| البرمجيات | ||

| حسب طريقة الدمج | دمج الرادار + الكاميرا | |

| دمج الليدار + الكاميرا | ||

| دمج الرادار + الليدار | ||

| دمج IMU + GPS | ||

| الدمج ثلاثي أجهزة الاستشعار (كاميرا + رادار + ليدار) | ||

| حسب نوع الخوارزمية | مرشح كالمان (EKF، UKF) | |

| الشبكات البايزية | ||

| الشبكة العصبية / التعلم العميق | ||

| تكامل GNSS/INS | ||

| حسب التطبيق | أنظمة مساعدة السائق المتقدمة (ADAS) | ACC |

| AEB | ||

| ESC | ||

| FCW | ||

| مساعدة الحفاظ على المسار (LKA) | ||

| القيادة المستقلة (المستوى 3-5) | ||

| الإلكترونيات الاستهلاكية (AR/VR، الهواتف الذكية، الأجهزة القابلة للارتداء) | ||

| الروبوتات والطائرات بدون طيار | ||

| الأتمتة الصناعية والتصنيع الذكي | ||

| الدفاع والطيران | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية الثقيلة | ||

| المركبات المستقلة الأخرى (الحافلات المكوكية، AGVs) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| الكاريبي | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| إسرائيل | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما الذي يدفع النمو السريع لسوق دمج أجهزة الاستشعار؟

تدفع لوائح السلامة الصارمة وانخفاض أسعار الليدار ذو الحالة الصلبة وتطورات رقائق الذكاء الاصطناعي الطرفي التي تمكن الدمج متعدد الوسائط في الوقت الفعلي السوق نحو معدل نمو سنوي مركب قدره 15.8% حتى 2030.

أي منطقة تقود سوق دمج أجهزة الاستشعار اليوم؟

تحمل آسيا والمحيط الهادئ حصة إيرادات 38%، معززة بتجارب AV واسعة النطاق في الصين واستثمارات الأتمتة الصناعية العدوانية.

كيف تتوسع إيرادات البرمجيات أسرع من الأجهزة؟

تضيف التحديثات عبر الهواء وخوارزميات الدمج المحسنة بالذكاء الاصطناعي وظائف جديدة لأجهزة الاستشعار المثبتة، مما يسمح للبائعين بتحقيق الدخل من ترقيات الأداء المستمرة دون استبدال الأجهزة.

لماذا تكتسب أطقم الدمج ثلاثية أجهزة الاستشعار جذب؟

يقدم دمج الكاميرا والرادار والليدار دقة عمق أعلى وتكرار ضروري للقيادة المستقلة من المستوى 3-5، خاصة الآن بعد انخفاض تكاليف الليدار بنسبة 99.5%.

ما هي العوائق الرئيسية أمام اعتماد أوسع لدمج أجهزة الاستشعار؟

تبطئ فجوات قابلية التشغيل البيني بسبب معايير الهندسة المفقودة والعبء الحاسوبي العالي في أجهزة إنترنت الأشياء والوصول المحدود للليدار في بعض المناطق ومتطلبات خصوصية البيانات والأمن السيبراني المتزايدة عمليات الطرح.

أي قطاع صناعي خارج السيارات يشهد امتصاص قوي لدمج أجهزة الاستشعار؟

تعتمد الروبوتات المحمولة المستقلة في المصانع الذكية دمج عالي الدقة للملاحة ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 18.3% حتى 2028.

آخر تحديث للصفحة في: