حجم وحصة سوق أجهزة الاستشعار الذكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

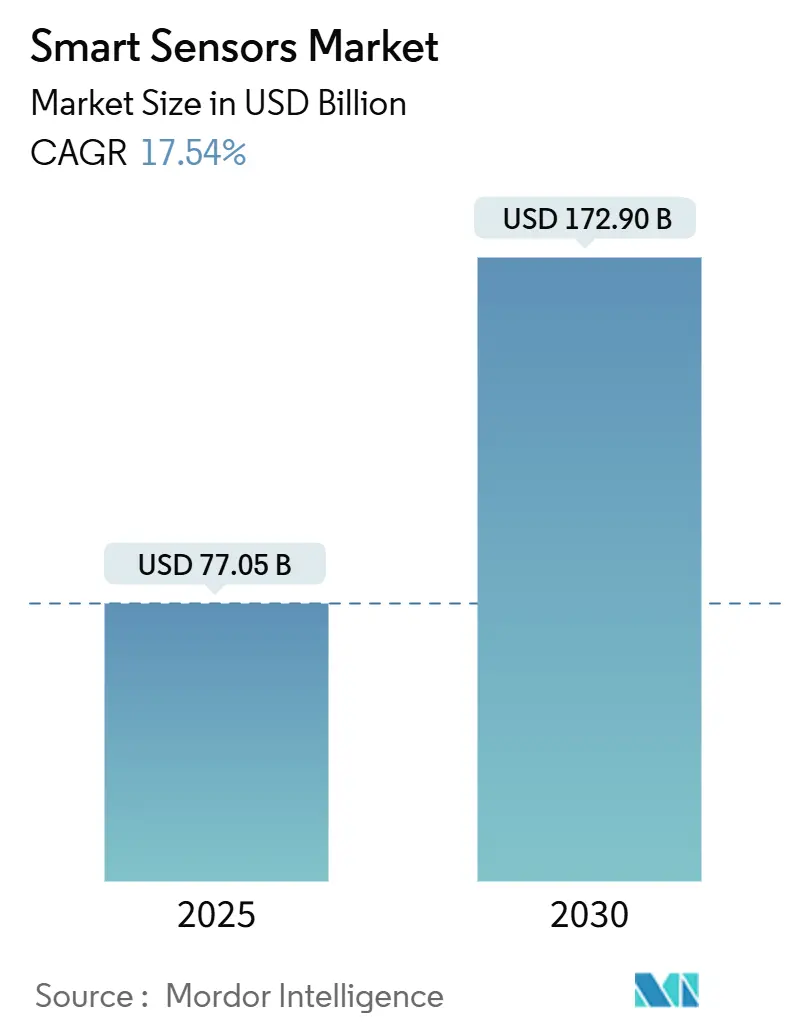

| حجم السوق (2025) | 77.05 مليار دولار أمريكي |

| حجم السوق (2030) | 172.90 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.54% CAGR |

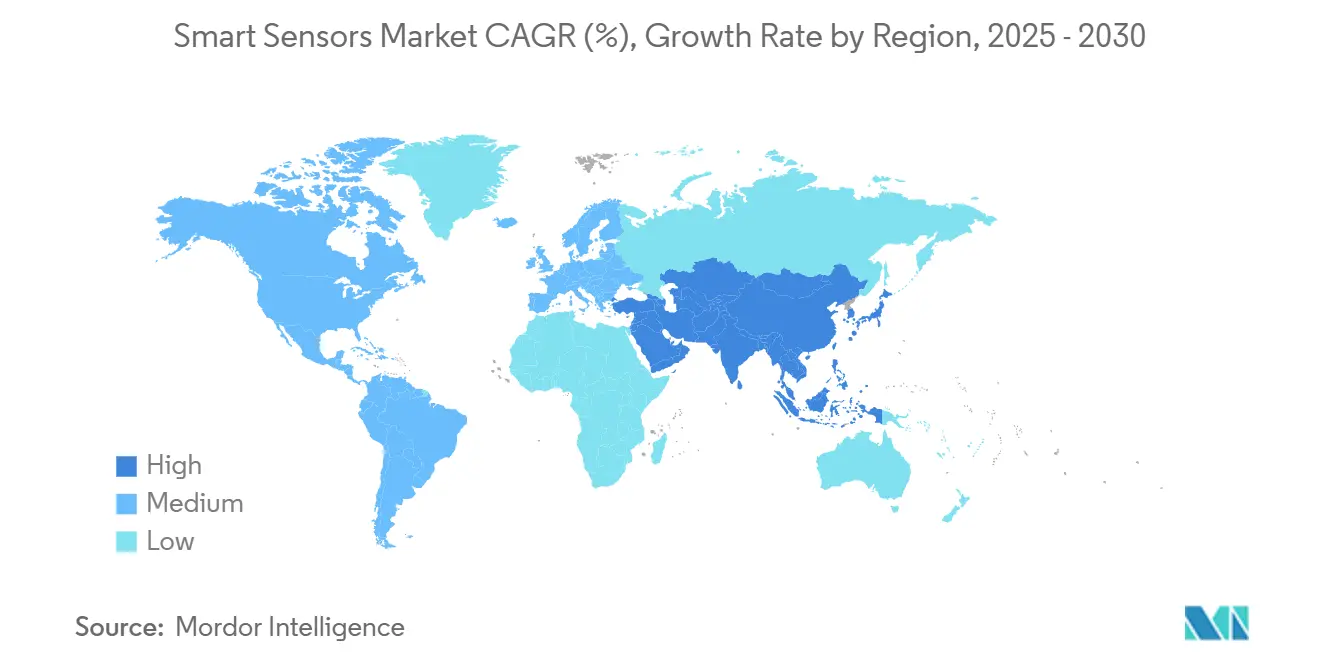

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

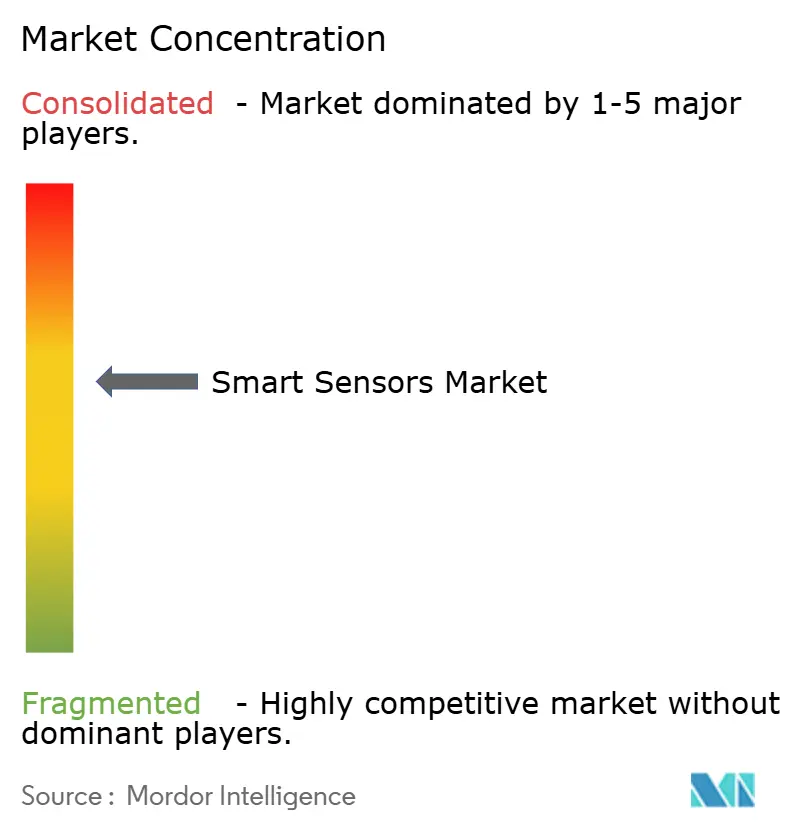

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستشعار الذكية بواسطة Mordor Intelligence

وصل سوق أجهزة الاستشعار الذكية إلى 77.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 172.90 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي بنسبة 17.54%. يتم دفع مسار النمو هذا بواسطة تلاقي الذكاء الاصطناعي الحدودي، وتشديد لوائح السيارات والرعاية الصحية، وبرامج الأتمتة الصناعية التي تنقل المؤسسات من المراقبة التفاعلية إلى الذكاء التنبؤي. إن الميزات الأمنية الإلزامية مثل الكبح التلقائي في حالات الطوارئ في المركبات والمراقبة المستمرة للمرضى في الأجهزة الطبية تترجم إلى طلب غير تقديري على أجهزة الاستشعار عبر الأسواق المتقدمة. وفي الوقت نفسه، تعمل نوى الذكاء الاصطناعي الحدودي المدمجة في أحدث أجيال أجهزة الاستشعار على إزالة اختناقات زمن الاستجابة وعرض النطاق الترددي، مما يسمح بالتحليلات في الوقت الفعلي ضمن البيئات المقيدة بالطاقة. إن الضغوط على سلسلة التوريد حول الغاليوم والجرمانيوم والسباق نحو الاكتفاء الذاتي في أشباه الموصلات تحافظ على ثبات متوسط أسعار البيع حتى مع ارتفاع أحجام الوحدات، مما يمنح المصنعين هامشاً للاستثمار المستدام في البحث والتطوير. خلال فترة التوقعات، يتحول التمايز في الأداء من مقاييس الحساسية الخام إلى الذكاء المدمج والامتثال للأمن السيبراني ومرونة التكامل-وهي عوامل حاسمة الآن في قوائم المشتريات المختصرة.

النتائج الرئيسية للتقرير

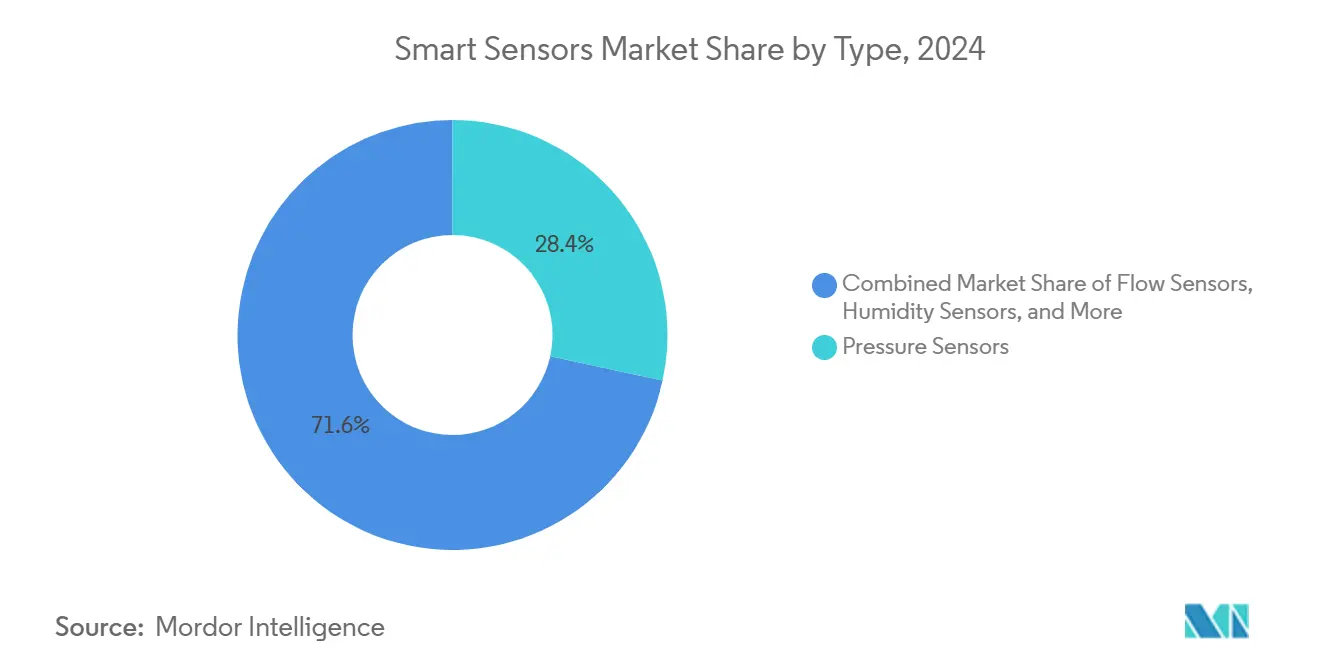

- حسب نوع المستشعر، تصدرت مستشعرات الضغط بحصة إيرادات قدرها 28.40% في عام 2024، بينما تحقق مستشعرات الصور أعلى نمو متوقع بمعدل نمو سنوي مركب قدره 19.20% حتى عام 2030.

- حسب التكنولوجيا، حافظت MEMS على 46.00% من حصة سوق أجهزة الاستشعار الذكية في عام 2024، بينما من المتوقع أن تتوسع أجهزة الاستشعار الكمومية والفوتونية بمعدل نمو سنوي مركب قدره 21.50% حتى عام 2030.

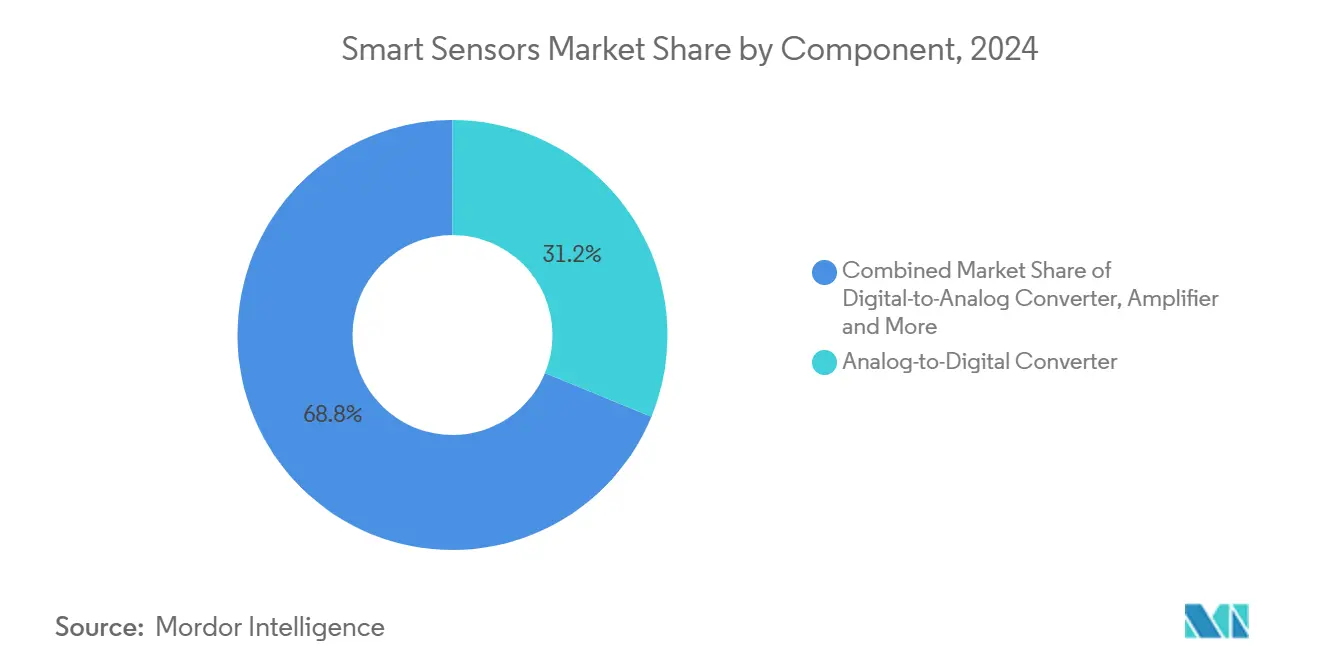

- حسب المكونات، شكلت المحولات التناظرية إلى الرقمية 31.20% من حجم سوق أجهزة الاستشعار الذكية في عام 2024؛ ومن المتوقع أن تسجل نوى الذكاء الاصطناعي المدمجة معدل نمو سنوي مركب قدره 24.30% من 2025-2030.

- حسب التطبيق، استحوذت الأتمتة الصناعية على 24.60% من حجم سوق أجهزة الاستشعار الذكية في عام 2024؛ ومن المقرر أن تتسارع تطبيقات الرعاية الصحية بمعدل نمو سنوي مركب قدره 18.40% عبر نفس الأفق الزمني.

- جغرافياً، هيمنت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 44.30% في عام 2024 ومن المتوقع أن تتفوق على جميع المناطق بمعدل نمو سنوي مركب قدره 19.70% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الاستشعار الذكية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دفع كفاءة الطاقة عبر إنترنت الأشياء الصناعي | +3.2% | عالمي (الأقوى في الاتحاد الأوروبي وأمريكا الشمالية) | المدى المتوسط (2-4 سنوات) |

| انتشار أجهزة الاستشعار في الإلكترونيات الاستهلاكية | +2.8% | جوهر منطقة آسيا والمحيط الهادئ، امتداد إلى أمريكا الشمالية | المدى القصير (≤ سنتان) |

| تفويضات السلامة في السيارات والصحة الإلكترونية | +4.1% | الاتحاد الأوروبي وأمريكا الشمالية، توسع إلى منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الذكاء الاصطناعي الحدودي في أجهزة الاستشعار يقلل زمن الاستجابة | +3.5% | عالمي، بقيادة الولايات المتحدة والصين واليابان | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

دفع كفاءة الطاقة عبر إنترنت الأشياء الصناعي

تقارير الاستدامة الملزمة قانونياً تدفع المصنعين إلى نشر أجهزة استشعار ذكية توفر وفورات قابلة للقياس في كيلوواط/ساعة وتخفيضات في ثاني أكسيد الكربون. يتطلب التوجيه الأوروبي لتقارير الاستدامة المؤسسية مقاييس طاقة مفصلة، مما يدفع المصانع إلى تركيب أجهزة استشعار ذكاء اصطناعي حدودي تحسن باستمرار أنظمة التدفئة والتهوية وتكييف الهواء والإضاءة واستخدام الآلات. إن تحديث SECO الذكي لآلة CNC قلل من نفايات الإنتاج بنسبة 30% وإنفاق قطع الغيار بنسبة 10%، مما يبرز عوائد بالدولار الصعب تبرر عمليات الطرح على مستوى الأسطول.[1]SECO, "Smart Connected CNC Machine," seco.com النتائج المماثلة في مطحنة Lech-Stahlwerke المدعومة بتقنية 5G حولت مشاريع كفاءة الطاقة إلى أولويات على مستوى مجلس الإدارة. حيث يبلغ المتبنون الأوائل عن تخفيضات في التكاليف بأرقام مضاعفة، يواجه المتأخرون ضغطاً تنافسياً للمتابعة، مما يخلق دورة طلب تعزز ذاتها لأجهزة الاستشعار الذكية.

انتشار أجهزة الاستشعار في الإلكترونيات الاستهلاكية

تدمج شركات تصنيع الهواتف الذكية والأجهزة القابلة للارتداء الآن ما يصل إلى اثني عشر نوعاً من أجهزة الاستشعار لكل جهاز، مما يدعم ميزات مثل قياس جودة الهواء والقياسات الحيوية المتقدمة وتتبع النشاط ذاتي التعلم. تؤكد Bosch أن أكثر من نصف إطلاقات الهواتف المحمولة لعام 2025 تشحن مع وحدات أجهزة الاستشعار متعددة الأنواع الخاصة بها. يوفر الطلب الاستهلاكي عالي الحجم اقتصاديات الحجم التي تدفع التكلفة لكل وحدة إلى الأسفل عبر المستويات الصناعية والسيارات، مما يفتح عتبات جديدة لأداء السعر. إن التصغير واستهلاك الطاقة على مستوى الميلي وات المُتقن للأجهزة القابلة للارتداء ينتقل الآن إلى عقد مراقبة حالة المصانع وروبوتات التوصيل المستقلة، مما يسرع من الاعتماد عبر الصناعات لمجموعات أجهزة الاستشعار الجاهزة للحافة.

تفويضات السلامة في السيارات والصحة الإلكترونية

لقد حولت الجهات التنظيمية على جانبي الأطلسي أجهزة الاستشعار المتقدمة من إضافات اختيارية إلى ميزات إلزامية. تفرض إدارة السلامة المرورية الوطنية الأمريكية (NHTSA) الكبح التلقائي في حالات الطوارئ (AEB) لجميع المركبات الخفيفة الجديدة بحلول سبتمبر 2029،[2]National Highway Traffic Safety Administration, "Automatic Emergency Braking Final Rule," nhtsa.gov بينما تتطلب لائحة السلامة العامة الثانية للاتحاد الأوروبي بالفعل المحافظة على المسار في حالات الطوارئ والمساعدة الذكية في السرعة continental-automotive.com. وفي الوقت نفسه، يوسع إقرار إدارة الغذاء والدواء الأمريكية لأجهزة مراقبة الجلوكوز المستمرة المتاحة بدون وصفة طبية مثل Stelo من Dexcom الطلب على أجهزة الاستشعار عبر التركيبة السكانية الواسعة المهتمة بالصحة.[3]U.S. Food & Drug Administration, "Stelo Glucose Biosensor 510(k) Summary," accessdata.fda.gov هذه التفويضات تخلق ملامح طلب مرنة وغير دورية وتضع مواصفات أداء دنيا تحفز ابتكار أجهزة الاستشعار في المعالجة الحدودية والسلامة الوظيفية والأمن السيبراني.

الذكاء الاصطناعي الحدودي في أجهزة الاستشعار يقلل زمن الاستجابة

تقدم المعمارية العصبية الشكلية و TinyML الآن استدلالاً أقل من 5 مللي ثانية مباشرة داخل حزمة المستشعر، مما يقضي على تأخير الرحلة ذهاباً وإياباً إلى خوادم السحابة. يُظهر متحكم Pulsar الدقيق من Innatera استهلاك طاقة أقل بـ 20 مرة مقارنة بوحدات التحكم الدقيقة التقليدية أثناء تشغيل أحمال عمل الشبكات العصبية النابضة.[4]IEEE Spectrum, "Spiking Neural Network Chip for Smarter Sensors," spectrum.ieee.org تتكيف شريحة memristor ذاتية التعلم من KAIST في الوقت الفعلي، مما يُمكّن التصوير الطبي الآمن ومراقبة المدن الذكية دون كشف البيانات الخام. حيث تعطي المؤسسات الأولوية للاستجابة الحتمية واستقلالية الطاقة وخصوصية البيانات، يصبح الذكاء الاصطناعي المدمج المُمَيِّز الفعلي في سوق أجهزة الاستشعار الذكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة النشر المرتفعة مقدماً | -2.1% | عالمي، أكثر حدة للشركات الصغيرة والمتوسطة في المناطق النامية | المدى القصير (≤ سنتان) |

| فجوة المهارات المعقدة في التصميم والتكامل | -1.8% | عالمي، الأعلى في المناطق المقيدة بالمواهب | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة النشر المرتفعة مقدماً

غالباً ما تتطلب عمليات طرح أجهزة الاستشعار الذكية الشاملة استثماراً متوازياً في بوابات الحافة وشبكات 5G الخاصة وإعادة تأهيل القوى العاملة. بالنسبة للعديد من المصانع الصغيرة والمتوسطة، يمكن أن يتجاوز إجمالي النفقات 0.5% من الإيرادات السنوية، مما يؤجل التعادل إلى ما بعد أربعة أرباع مالية. تجمع مجموعة Milesight الجاهزة لإنترنت الأشياء للشركات الصغيرة والمتوسطة في سيول بوابات ووحدات تحكم LoRaWAN لتقليل احتكاك التكامل، ومع ذلك حتى هذه الحزمة "الكل في واحد" تجهد الميزانيات الرأسمالية. تخف عوائق التكلفة مع تزايد أحجام MEMS، لكن من المتوقع أن يؤدي الحذر في الميزانية إلى تهدئة الاعتماد بين المشغلين المقيدين نقدياً خلال الـ 24 شهراً القادمة.

فجوة المهارات المعقدة في التصميم والتكامل

يتطلب نشر شبكات أجهزة الاستشعار غير المتجانسة خبرة تمتد عبر البرامج الثابتة المدمجة والترددات الراديوية منخفضة الطاقة والتحليلات في الوقت الفعلي والامتثال للأمن السيبراني IEC 62443. لا تستطيع خطوط أنابيب القوى العاملة في العديد من المناطق توفير ما يكفي من مهندسي الأنظمة ومهندسي البيانات، مما يضطر الشركات إلى الاستعانة بمصادر خارجية لمتكاملين متخصصين يتقاضون أسعاراً مرتفعة يومياً ولديهم تغطية عالمية محدودة. يؤدي التأخير وإعادة العمل الناتجان إلى تضخيم ملامح مخاطر المشاريع، خاصة في عمليات التحديث التحويلية حيث وحدات التحكم القابلة للبرمجة القديمة والبروتوكولات الملكية تضيف تعقيداً إضافياً.

تحليل الشرائح

حسب النوع: مستشعرات الضغط تقود رغم ارتفاع مستشعرات الصور

ساهمت مستشعرات الضغط بـ 21.88 مليار دولار أمريكي في عام 2024، مما يترجم إلى أكبر حصة 28.40% من سوق أجهزة الاستشعار الذكية. تنبع متانة الشريحة من دورها الذي لا يمكن الاستغناء عنه في كبح ADAS وإدارة بطارية السيارات الكهربائية وأجهزة التنفس الطبية. يوسع الابتكار المتوازي في أغشية كربيد السيليكون الآن نطاقات التشغيل فوق 600 درجة مئوية لمجموعات الطيران وخلايا الوقود الهيدروجينية. مستشعرات الصور، رغم كونها أصغر من ناحية الإيرادات، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 19.20% حيث تجعل تفويضات القيادة المستقلة كاميرات كشف المشاة معدات قياسية. يسمح تكامل البكسلات ذات الغالق العالمي والقائمة على الأحداث بأداء التباين العالي تحت الإضاءة المتغيرة بسرعة، مما يمكن مصنعي المركبات الأصليين من الامتثال للوائح AEB دون تكرار LiDAR المكلف.

يعيد تنويع الطلب أيضاً تشكيل اقتصاديات الوحدة. تستفيد مستشعرات درجة الحرارة والرطوبة والتدفق من مشاريع شبكة المياه للمدن الذكية وإدارة الحرارة لمراكز البيانات، بينما تصبح مستشعرات الموضع سداسية المحاور إلزامية في الروبوتات التعاونية. تقدم الوحدات المختلطة التي تمزج استشعار الضغط ودرجة الحرارة والرطوبة النسبية وفورات في التركيب وتقوي قفل البائع برفع تكاليف التحويل لمصنعي المعدات الأصلية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: هيمنة MEMS تواجه تحدي الكم

استحوذت أجهزة MEMS على 46.00% من حصة سوق أجهزة الاستشعار الذكية في عام 2024 بسبب أنظمة المسابك الناضجة وهياكل التكلفة المضبوطة لأحجام الهواتف الذكية. شحنت Bosch وحدها أكثر من 6 مليارات وحدة MEMS في عام 2024، مما يبرز ميزة الحجم.[5]Bosch Sensortec, "AI-Enabled Sensors Roadmap," us.bosch-press.com ومع ذلك، من المتوقع أن تتوسع أجهزة الاستشعار الفوتونية والمحسنة كمومياً بمعدل نمو سنوي مركب قدره 21.50% ويمكن أن تقتطع من حصة MEMS في الملاحة عالية الدقة والتشخيص الطبي. تقدر Citigroup أن السوق القابل للمخاطبة للاستشعار الكمومي يمكن أن يصل إلى 1.4 مليار دولار أمريكي بحلول عام 2030، مما يحفز تدفقات رأس المال المغامر. تستجيب شركات MEMS المهيمنة من خلال التكامل المشترك لقنوات BioMEMS ونوى معالج الإشارات الرقمية للذكاء الاصطناعي الحدودي للحفاظ على مشتري الأحجام ضمن خريطة طريق تكنولوجيتهم.

تسرع اتحادات الصناعة مثل برنامج US-JOINT، الذي يضم 3M، البحث والتطوير في المواد لتأمين سلاسل التوريد المحلية للركائز المتقدمة. دفع متوازي إلى بلاطات الحوسبة العصبية الشكلية المدمجة في وحدات MEMS يهدف إلى توفير وظائف معرفية دون التضحية بميزة الحجم والتكلفة التي تدعم قيادة MEMS.

حسب المكونات: قيادة ADC تتحدى بنمو نوى الذكاء الاصطناعي

مثلت المحولات التناظرية إلى الرقمية 31.20% من حجم سوق أجهزة الاستشعار الذكية في عام 2024، مما يعكس الحاجة العالمية لترجمة الظواهر التناظرية إلى تدفقات رقمية. ومع ذلك، فإن بند فاتورة المواد الأسرع توسعاً هو نواة الذكاء الاصطناعي المدمجة، المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 24.30%. تدمج وحدة i3 Micro من TDK استشعار الحركة MEMS مع الاستدلال TinyML، مما يقضي على أسلاك مستوى اللوحة ويقلل ميزانيات الطاقة إلى أقل من 1 مللي وات. استجابة لذلك، يقوم موردو ADC بدمج وظائف المعالجة المسبقة مثل مرشحات دلتا-سيغما والاستشعار الضاغط للحفاظ على معدلات الربط.

يرتفع الطلب على الواجهة الأمامية للترددات الراديوية وأجهزة الإرسال والاستقبال حيث تصبح أجهزة مودم Wi-Fi 6 و5G أساسية في عقد المراقبة عن بُعد. نتيجة لذلك، يشكل موردو المكبرات والمرشحات المنفصلة مشاريع مشتركة مع صانعي أجهزة الاستشعار لتجميع تصاميم مرجعية تقلل أوقات المهل الزمنية للشهادات، وهي استراتيجية متوقع أن ترفع لزوجة النظام البيئي وتعزز التقاط الهامش.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التطبيق: الأتمتة الصناعية تقود ارتفاع الرعاية الصحية

ساهمت الأتمتة الصناعية بـ 24.60% من حجم سوق أجهزة الاستشعار الذكية في عام 2024 حيث رقمنت المصانع أنظمة الصيانة وشددت أهداف OEE. أدت عمليات طرح مراقبة الحالة في مصانع الحديد الإيطالية لـ ABB، التي أدخلت 290 مستشعر محرك، إلى خفض التوقف غير المخطط له بنسب مئوية مضاعفة. يؤدي الوضوح التنظيمي في أوروبا تحت إصلاحات توجيه الآلات إلى موجة جديدة من أجهزة الاستشعار المصنفة للسلامة مع تشخيصات ISO 13849 المتكاملة.

الرعاية الصحية، رغم احتسابها لقاعدة أصغر، من المتوقع أن تنمو بأسرع معدل نمو سنوي مركب قدره 18.40%. إقرار إدارة الغذاء والدواء الأمريكية للمراقبة المستمرة للجلوكوز المتاحة بدون وصفة طبية في عام 2024 وسع السوق القابل للمخاطبة من المرضى المعتمدين على الأنسولين إلى المستخدمين المهتمين بالعافية.[6]U.S. Food & Drug Administration, "Quality System Regulation Amendments," federalregister.govتنشر المستشفيات في الوقت نفسه أجهزة استشعار ذكاء اصطناعي حدودي لكشف السقوط وبرامج مراقبة المرضى عن بُعد، استجابة لنقص الموظفين وحوافز السداد القائمة على القيمة.

التحليل الجغرافي

حققت منطقة آسيا والمحيط الهادئ 44.30% من الإيرادات العالمية لعام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 19.70% حتى عام 2030، مدعومة بإعانات الخطة الخمسية الرابعة عشرة للصين للدوائر المتكاملة للاستشعار المحلية ومنح البحث والتطوير للاستشعار الكمومي المنسقة لليابان. وصل السوق المحلي للصين إلى 285 مليار يوان صيني (39.8 مليار دولار أمريكي) في عام 2024، مع استحواذ السيارات والأتمتة الصناعية واتصالات الشبكة كل منها على حصة أعلى من 20%. تستفيد المسابك الإقليمية من الطلب الأسير وتضخم أقل في تكلفة المدخلات، مما يدفع مصنعي المعدات الأصلية المتكاملين عمودياً إلى توطين سلاسل التوريد بأكملها.

تظل أمريكا الشمالية رائدة تكنولوجياً، خاصة في ADAS للسيارات واستشعار الطيران. تُمثل الشراكة الاستراتيجية لـ Honeywell مع NXP لتطوير أجهزة الطيران الجاهزة للذكاء الاصطناعي بشكل مشترك تركيز المنطقة على السلامة الوظيفية والحوسبة الحدودية. تشجع الحوافز المستمرة للسياسة الصناعية الأمريكية، بما في ذلك منح قانون CHIPS، على إعادة توطين خطوط MEMS بواسطة ams OSRAM و GlobalFoundries، مما يحسن المرونة الإقليمية.

أوروبا، رغم تأخرها عن منطقة آسيا والمحيط الهادئ في الحجم، تستفيد من السحب التنظيمي. تضع لائحة السلامة العامة الثانية للاتحاد الأوروبي خط أساس لمجموعات أجهزة الاستشعار الإلزامية في كل مركبة جديدة، مما يضمن ارتفاعات حجم ثابتة حتى في فترات الركود الاقتصادي. بالإضافة إلى ذلك، تحفز أهداف خفض الكربون المؤسسي الطلب على أجهزة استشعار أتمتة المباني والكفاءة الصناعية عبر ألمانيا وفرنسا والدول الإسكندنافية.

تُظهر الأسواق الناشئة في الشرق الأوسط وأفريقيا وأمريكا الجنوبية امتصاصاً متسارعاً لأجهزة الاستشعار من خلال أجندات رقمنة المدن الذكية وقطاع الموارد. تتطلب المشاريع الضخمة للمملكة العربية السعودية شبكات كثيفة من أجهزة استشعار البيئة وإدارة المرور، بينما تركب مناجم النحاس التشيلية أجهزة استشعار اهتزاز مقاومة للعوامل الجوية لرفع كفاءة الاستخراج. تخفف حلول الاتصال الخلفي للأقمار الصناعية منخفضة زمن الاستجابة من حواجز الاتصال، مما يسمح لهذه المناطق باعتماد الاستشعار المتقدم دون البنية التحتية للاتصالات القديمة.

المشهد التنافسي

يُظهر سوق أجهزة الاستشعار الذكية تركزاً معتدلاً. يسيطر الموردون الخمسة الأوائل مجتمعين على ما يُقدر بـ 55-60% من حصة الإيرادات، مدفوعين بـ Bosch وHoneywell وSTMicroelectronics وInfineon وقسم مستشعرات الصور في Sony. إن تكاملهم العمودي-من IP التصميم إلى مسابك الرقائق 200 مم و300 مم-يدعم تخفيضات التكلفة المستمرة والتعديلات الملكية للعمليات التي يصارع المنافسون الأصغر لمجاراتها. تهدف Bosch إلى شحن 10 مليارات مستشعر ذكي سنوياً بحلول عام 2030، 90% منها يتميز بالذكاء الاصطناعي المدمج.

تتشوش الحدود التنافسية حيث يتعدى موردو الحوسبة على الاستشعار والعكس. تستهدف عائلة AURIX من Infineon لمتحكمات RISC-V السيارات المحددة بالبرمجيات مع مسرعات دمج أجهزة الاستشعار المتكاملة infineon.com. في الوقت نفسه، تسعى الشركات الناشئة العصبية الشكلية مثل Innatera إلى الاستدلال الحدودي فائق الانخفاض في الطاقة، مما يهدد بإعادة ضبط خرائط طريق الشركات المهيمنة بمكاسب تدريجية في كفاءة الطاقة. تلمح براءات الاختراع المقدمة من Meta في الاستشعار بالتيراهيرتز وUWB إلى دخلاء جدد محتملين من أنظمة التكنولوجيا الكبيرة البيئية.

تبرز استراتيجية سلسلة التوريد كمُمَيِّز محوري. تخاطر قيود الصين على صادرات الغاليوم والجرمانيوم بضغط إمدادات أشباه الموصلات المركبة، وهو سيناريو يمكن أن يقلص الناتج المحلي الإجمالي الأمريكي بـ 3.4 مليار دولار أمريكي. استجابة لذلك، كشفت TSMC وGlobalFoundries وSTMicroelectronics عن خطط نفقات رأسمالية متعددة المليارات لإقليمية الإنتاج، مما يعزل العملاء من الصدمات الجيوسياسية ويعزز موقفهم التفاوضي عبر سلسلة القيمة.

قادة صناعة أجهزة الاستشعار الذكية

-

ABB Ltd

-

Honeywell International

-

Analog Devices Inc.

-

Siemens AG

-

General Electric

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: خصصت TSMC 42 مليار دولار أمريكي لتسعة مسابك جديدة وخطوط تغليف متقدمة لتلبية الطلب المتزايد على مستشعرات الذكاء الاصطناعي، مما يشير إلى استراتيجية السعة أولاً العدوانية لتأمين اتفاقيات إمداد طويلة الأجل

- يونيو 2025: التزمت GlobalFoundries بـ 16 مليار دولار أمريكي لتوسيع السعة الأمريكية، متماشية مع حوافز إعادة التوطين الفيدرالية وتنويع المخاطر بعيداً عن الجيوسياسة الآسيوية

- مايو 2025: قدمت Infineon مفاتيح siC trench super-junction للقطارات الكهربائية، بهدف رفع كفاءة مرحلة الطاقة المغذاة بالمستشعرات بنسبة 40%

- أبريل 2025: أطلقت STMicroelectronics إعادة هيكلة لتعزيز إنتاج Agrate 300 مم، محاذية بصمة المسبك مع الطلب المتزايد على المستشعرات المختلطة

- يناير 2025: عمقت Honeywell وNXP التعاون في أجهزة الطيران الجاهزة للذكاء الاصطناعي، مما يعزز التكامل العمودي من شاشات قمرة القيادة إلى واجهات أجهزة الاستشعار

نطاق تقرير سوق أجهزة الاستشعار الذكية العالمي

المستشعر الذكي هو جهاز يأخذ مدخلات من البيئة المادية ويستخدم موارد حاسوبية مدمجة لأداء وظائف محددة مسبقاً عند اكتشاف مدخلات محددة ثم يعالج البيانات قبل تمريرها. المستشعر الذكي هو أيضاً عنصر حاسم ومتكامل في إنترنت الأشياء (IoT)

يتم تقسيم سوق أجهزة الاستشعار الذكية حسب النوع (التدفق، الرطوبة، الموضع، الضغط، درجة الحرارة)، التكنولوجيا (MEMS، CMOS، التحليل الطيفي البصري)، المكونات (المحول التناظري إلى الرقمي، المحول الرقمي إلى التناظري، المكبر)، التطبيق (الطيران والدفاع، السيارات والنقل، الرعاية الصحية، الأتمتة الصناعية)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (ألمانيا، المملكة المتحدة، فرنسا، وباقي أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، وباقي آسيا والمحيط الهادئ)، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| مستشعرات التدفق |

| مستشعرات الرطوبة |

| مستشعرات الموضع |

| مستشعرات الضغط |

| مستشعرات درجة الحرارة |

| مستشعرات الصور/البصرية |

| أنواع أخرى |

| MEMS |

| CMOS |

| التحليل الطيفي البصري |

| الكمومية والفوتونية |

| تقنيات أخرى |

| المحول التناظري إلى الرقمي |

| المحول الرقمي إلى التناظري |

| المكبر |

| جهاز الإرسال والاستقبال/الواجهة الأمامية للترددات الراديوية |

| نواة الذكاء الاصطناعي المدمجة |

| مكونات أخرى |

| الطيران والدفاع |

| السيارات والنقل |

| الرعاية الصحية والأجهزة الطبية |

| الأتمتة الصناعية |

| أتمتة المباني والمنازل |

| الإلكترونيات الاستهلاكية |

| الزراعة والبيئة |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| باقي أفريقيا | ||

| حسب النوع | مستشعرات التدفق | ||

| مستشعرات الرطوبة | |||

| مستشعرات الموضع | |||

| مستشعرات الضغط | |||

| مستشعرات درجة الحرارة | |||

| مستشعرات الصور/البصرية | |||

| أنواع أخرى | |||

| حسب التكنولوجيا | MEMS | ||

| CMOS | |||

| التحليل الطيفي البصري | |||

| الكمومية والفوتونية | |||

| تقنيات أخرى | |||

| حسب المكونات | المحول التناظري إلى الرقمي | ||

| المحول الرقمي إلى التناظري | |||

| المكبر | |||

| جهاز الإرسال والاستقبال/الواجهة الأمامية للترددات الراديوية | |||

| نواة الذكاء الاصطناعي المدمجة | |||

| مكونات أخرى | |||

| حسب التطبيق | الطيران والدفاع | ||

| السيارات والنقل | |||

| الرعاية الصحية والأجهزة الطبية | |||

| الأتمتة الصناعية | |||

| أتمتة المباني والمنازل | |||

| الإلكترونيات الاستهلاكية | |||

| الزراعة والبيئة | |||

| تطبيقات أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق أجهزة الاستشعار الذكية الحالي والنمو المتوقع؟

يقف سوق أجهزة الاستشعار الذكية عند 77.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 172.90 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 17.54%.

أي نوع من أجهزة الاستشعار يهيمن على الإيرادات اليوم؟

تحتفظ مستشعرات الضغط بأكبر حصة إيرادات قدرها 28.40% نظراً لانتشارها في الأنظمة السيارات والصناعية والرعاية الصحية.

لماذا تُعد منطقة آسيا والمحيط الهادئ أكبر سوق إقليمي؟

تسيطر منطقة آسيا والمحيط الهادئ على حصة 44.30% بسبب دافع الاكتفاء الذاتي في أشباه الموصلات للصين، ونظام الابتكار البيئي لليابان، والطلب المحلي القوي عبر السيارات والإلكترونيات.

ما التغييرات التنظيمية التي تغذي الطلب على أجهزة الاستشعار في المركبات؟

تتطلب لائحة السلامة العامة الثانية للاتحاد الأوروبي وتفويضات إدارة السلامة المرورية الوطنية الأمريكية أنظمة كبح طوارئ متقدمة والمحافظة على المسار وكشف المشاة، مما يجعل مستشعرات الصور والرادار إلزامية على المركبات الجديدة بحلول عام 2029.

كيف يؤثر الذكاء الاصطناعي الحدودي المدمج على قرارات شراء أجهزة الاستشعار؟

يقلل الذكاء الاصطناعي في أجهزة الاستشعار زمن الاستجابة إلى أقل من 5 مللي ثانية، ويخفض تكاليف عرض النطاق الترددي، ويعزز امتثال خصوصية البيانات، محولاً الذكاء-وليس الحساسية الخام-إلى معيار الشراء الأساسي.

ما هو أكبر عائق أمام الشركات المصنعة الصغيرة لاعتماد أجهزة الاستشعار الذكية؟

تبقى تكاليف التكامل المرتفعة مقدماً ونقص المواهب الهندسية متعددة التخصصات عوائق رئيسية، خاصة في المناطق ذات قدرة التدريب التقني المحدودة.

آخر تحديث للصفحة في: