حجم وحصة سوق أجهزة الاستشعار إنترنت الأشياء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 42.21 مليار دولار أمريكي |

| حجم السوق (2030) | 116.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 22.45% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستشعار إنترنت الأشياء من قبل Mordor Intelligence

يبلغ حجم سوق أجهزة الاستشعار الذكية 42.21 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 116.21 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 22.45%. يتسارع الطلب الحاد مع انتقال الذكاء الاصطناعي والحوسبة الطرفية إلى منصات الاستشعار المصغرة عبر الأتمتة الصناعية وسلامة السيارات والبنية التحتية الحضرية. تعمل قواعد تتبع الأسطول الإلزامية في أمريكا الشمالية والهند، ونشر شبكات 5G الخاصة في المصانع اليابانية، وشبكات حصاد الطاقة الخالية من البطاريات في مزارع الرياح البحرية في دول الشمال على توسيع نطاق اعتماد التقنية. تتزايد الشدة التنافسية حيث تدمج شركات أشباه الموصلات الكبرى محركات الذكاء الاصطناعي داخل أجهزة الاستشعار لتقليل زمن الاستجابة وعرض النطاق الترددي. في الوقت نفسه، تعمل الاتصالات منخفضة الطاقة واسعة المنطقة وحصاد الطاقة على تغيير معادلات التكلفة الإجمالية للملكية في سيناريوهات المراقبة عن بُعد.

النتائج الرئيسية للتقرير

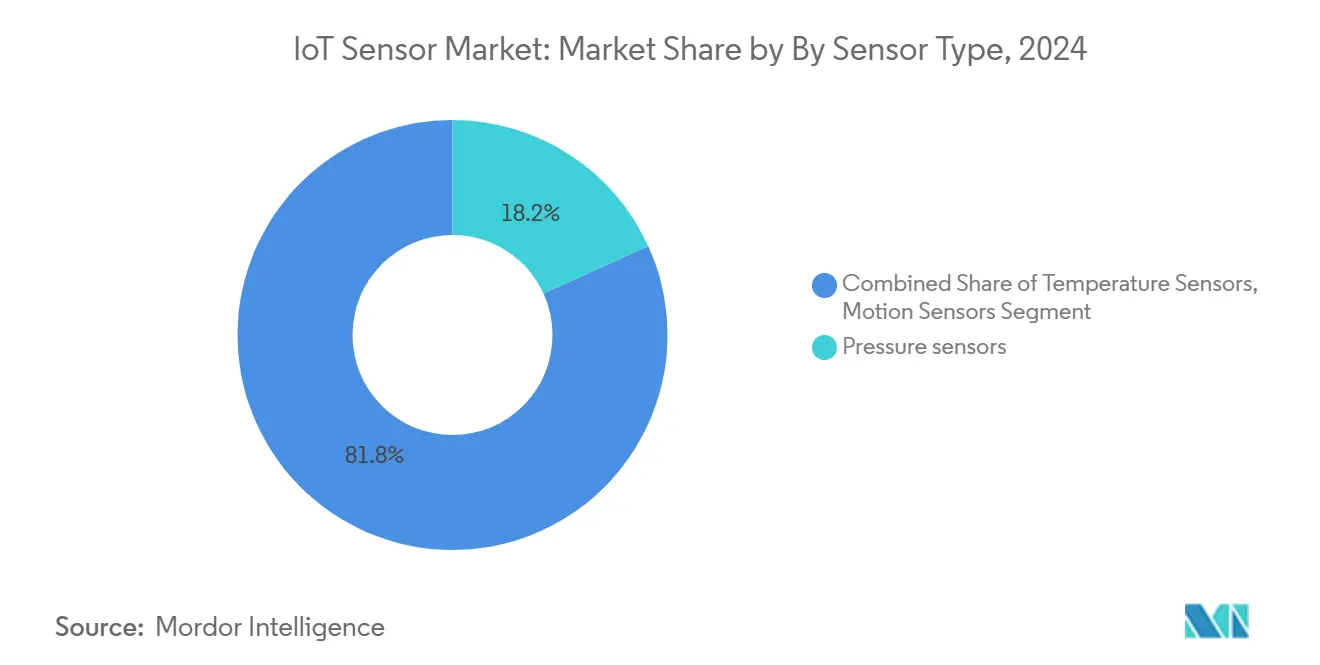

- حسب نوع المستشعر، تتقدم مستشعرات الصورة بمعدل نمو سنوي مركب قدره 28.4% ومن المقرر أن تتفوق على مستشعرات الضغط، التي قادت بحصة 18.2% من سوق أجهزة الاستشعار الذكية في عام 2024.

- حسب التقنية، احتفظت تقنية MEMS بحصة 42.7% من حجم سوق أجهزة الاستشعار الذكية في عام 2024؛ ومن المتوقع أن تنمو الاستشعار البصري بنسبة 26.1% سنوياً حتى عام 2030.

- حسب الاتصال، تتوسع بروتوكولات LoRaWAN وSigfox بمعدل نمو سنوي مركب قدره 32.8%، متفوقة على حصة إيرادات Wi-Fi البالغة 24.5% في عام 2024.

- حسب مصدر الطاقة، هيمنت حلول البطارية على 63% من حجم سوق أجهزة الاستشعار الذكية في عام 2024، بينما يرتفع حصاد الطاقة بمعدل نمو سنوي مركب قدره 35.6%.

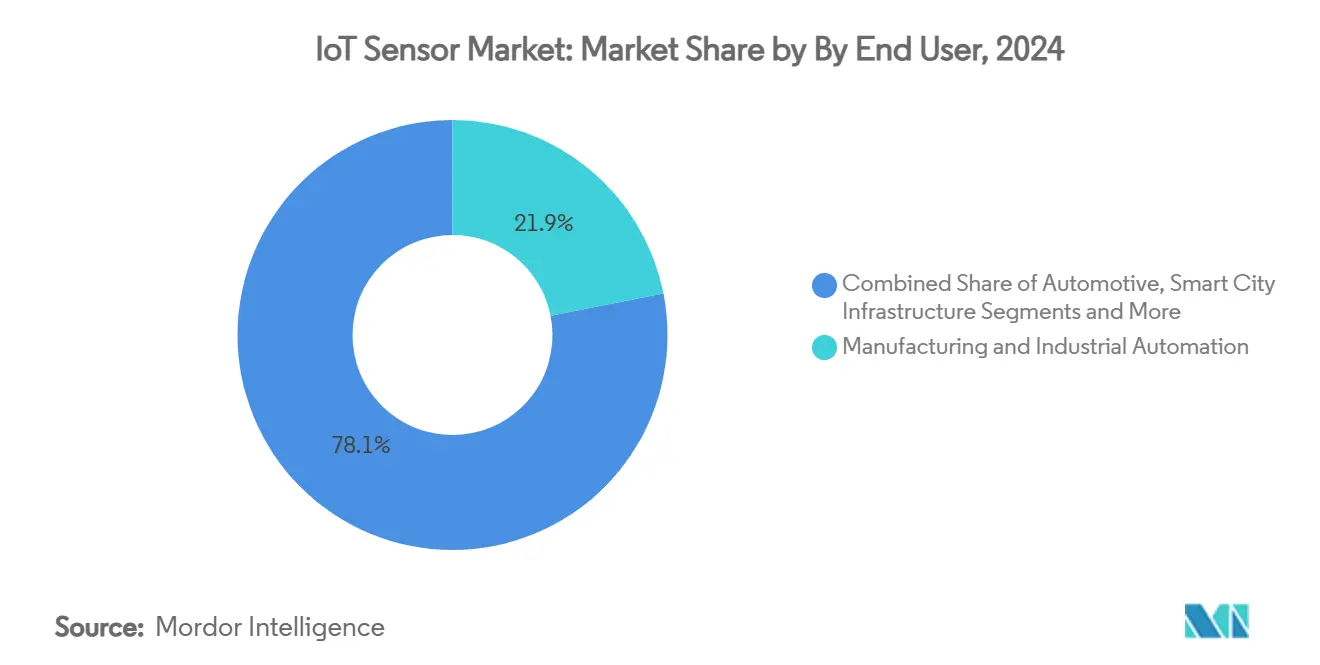

- حسب الصناعة للاستخدام النهائي، استحوذت التصنيع على 21.9% من الإيرادات في عام 2024؛ تعد البنية التحتية للمدن الذكية الأسرع نمواً بمعدل نمو سنوي مركب قدره 30.2% حتى عام 2030.

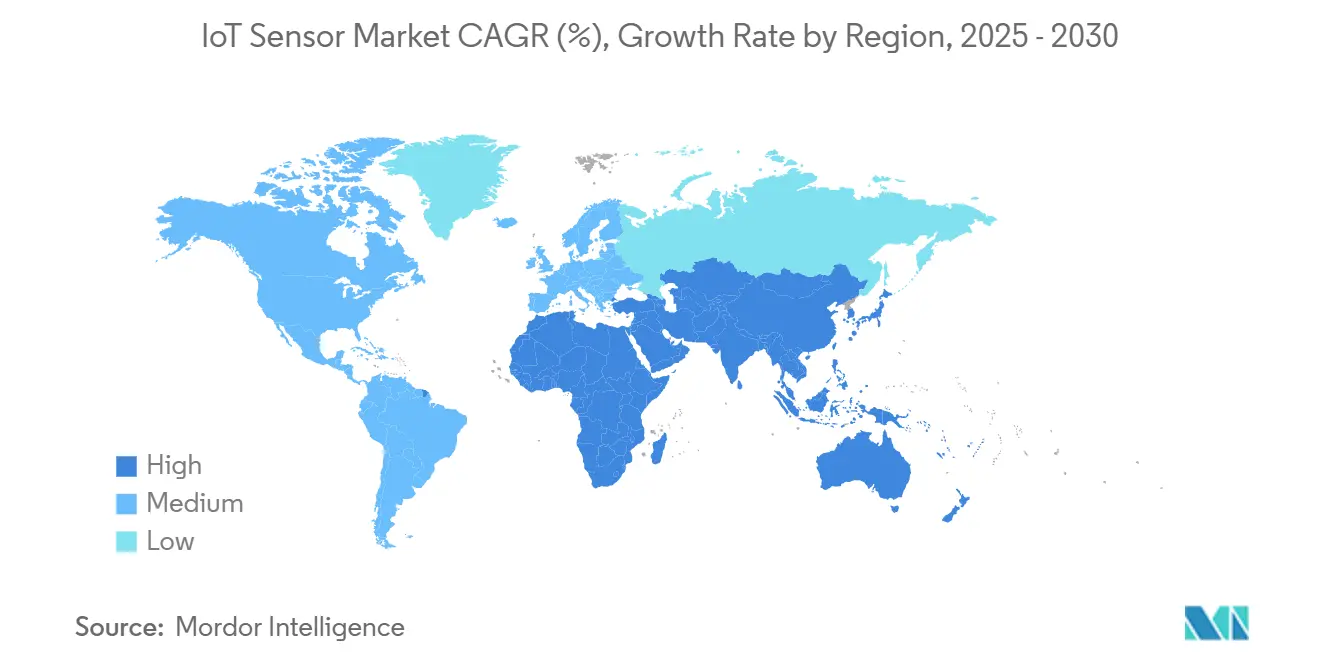

- حسب المنطقة، استحوذت آسيا والمحيط الهادئ على 32.4% من إيرادات عام 2024، مدعومة بالدعم السياسي للتصنيع الذكي في الصين وتخصيصات طيف 5G الخاص في اليابان.

اتجاهات ورؤى سوق أجهزة الاستشعار إنترنت الأشياء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد السريع لمستشعرات MEMS متعددة الوسائط منخفضة الطاقة التي تمكن تحليلات الحافة في التصنيع المنفصل الأوروبي | +4.2% | أوروبا، مع انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| لوائح تتبع الأسطول الإلزامية في أمريكا الشمالية والهند تعزز الطلب على مستشعرات القصور الذاتي/الضغط في السيارات | +3.8% | أمريكا الشمالية والهند، مع التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| عقد مستشعرات حصاد الطاقة الخالية من البطاريات للصيانة التنبؤية في مزارع الرياح البحرية (دول الشمال والمملكة المتحدة) | +2.1% | دول الشمال والمملكة المتحدة، مع التوسع إلى أسواق البحار العالمية | المدى الطويل (≥ 4 سنوات) |

| شبكات 5G الخاصة في المصانع الذكية اليابانية التي تتطلب مستشعرات صورة متزامنة الوقت | +3.5% | اليابان، مع انتشار الاعتماد إلى كوريا الجنوبية والصين | المدى المتوسط (2-4 سنوات) |

| طرح عدادات المياه الذكية من قبل المرافق الصحراوية في الشرق الأوسط يحفز امتصاص مستشعر التدفق بالموجات فوق الصوتية | +1.9% | الشرق الأوسط، مع التوسع إلى المناطق القاحلة عالمياً | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريع لشبكات LoRaWAN/Sigfox LPWAN التي تمكن إنترنت الأشياء الصناعي القابل للتطوير | +2.7% | المراكز الصناعية العالمية | المدى القصير (≤سنتان) |

| المصدر: Mordor Intelligence | |||

الاعتماد السريع لمستشعرات MEMS متعددة الوسائط منخفضة الطاقة التي تمكن تحليلات الحافة في التصنيع المنفصل الأوروبي

يدمج المصنعون الأوروبيون مستشعرات MEMS متعددة الوسائط مباشرة في المعدات لتحليل الاهتزاز ودرجة الحرارة والصوت والضغط في الموقع. تدمج وحدة i3 Micro من TDK نواة ذكاء اصطناعي تتنبأ بالشذوذات قبل الأعطال. تنفذ عائلة BHI360 من Bosch Sensortec وظائف الإيماءات والصوت ثلاثي الأبعاد بأقل من 600 ميكرو أمبير، مما يقلل حركة مرور الشبكة بنسبة 80% أثناء تحديث الخطوط التقليدية. تشير برامج الصيانة التنبؤية باستخدام هذه الأجهزة الطرفية إلى توفير في التكلفة بنسبة 25% وتمديد عمر الأصول بنسبة 20-30% عبر المصانع الألمانية والإيطالية.[1]James Blackman, "Toyota Material Handling Puts Entire US Factory on Ericsson Private 5G Network," rcrwireless.com

لوائح تتبع الأسطول الإلزامية في أمريكا الشمالية والهند تعزز الطلب على مستشعرات القصور الذاتي/الضغط في السيارات

تلزم قوانين تحديث SmartWay الأمريكية وقواعد تتبع المركبات التجارية الهندية الأساطيل بالتقاط بيانات المركبات في الوقت الفعلي. يدمج رادار AWR1843AOP من Texas Instruments كتل DSP وMCU لتلبية احتياجات الإبلاغ والسلامة مع دعم مساعدة السائق المتقدمة. يتوسع الاعتماد مع تحول شركات اللوجستيات إلى جدولة الصيانة التنبؤية، مما يزيد الطلب على الوحدة لمصفوفات متعددة المستشعرات.[3] International Council on Clean Transportation, "Modernizing Data Collection for the SmartWay Program," theicct.org

عقد مستشعرات حصاد الطاقة الخالية من البطاريات للصيانة التنبؤية في مزارع الرياح البحرية

تزيد أجهزة الحصاد الهجينة الكهروحرارية-الانضغاطية من KIST الطاقة المدمجة بنسبة 50%، مما يسمح بشبكات المستشعرات على التوربينات حيث تكون عمليات استبدال البطارية مكلفة. يحصد باحثو MIT المجالات المغناطيسية للتشغيل الدائم للعقد النائية. يتجنب المشغلون 50,000 دولار أمريكي لكل توربين يومياً من التوقف ويخفضون إنفاق الصيانة بنسبة 15-20%.

شبكات 5G الخاصة في المصانع الذكية اليابانية التي تتطلب مستشعرات صورة متزامنة الوقت

تشهد شبكة 5G من Ericsson في Toyota Material Handling التحول من Wi-Fi إلى الشبكة اللاسلكية الحتمية للأتمتة. يدعم مخطط الطيف الياباني مزامنة مستشعر الصورة تحت الميلي ثانية للفحص عالي السرعة. تُظهر تجارب NICT إنتاج "خط غير متوقف" مستمر عبر التحكم اللاسلكي المنسق.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص قدرة مسبك MEMS بحجم 200 مم يحد من إمداد مستشعرات القصور الذاتي بدرجة السيارات | -2.8% | عالمي، مع تأثير حاد في مراكز السيارات في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| انجراف المعايرة في المستشعرات الكيميائية طويلة دورة الحياة يقيد اعتماد سلسلة التبريد الصيدلانية | -1.5% | سلاسل التوريد الصيدلانية العالمية، مركزة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| سطح الهجوم السيبراني-الفيزيائي في شبكات المستشعرات اللاسلكية يؤخر مشاريع الشبكة الذكية في أمريكا اللاتينية | -1.2% | أمريكا اللاتينية، مع انتشار المخاوف إلى الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| الوصول المقيد للمواد الحرجة (الغاليوم، الأنتيمون) لمسابك المستشعرات | -1.0% | سلاسل التوريد في الولايات المتحدة والصين والاتحاد الأوروبي | المدى القصير (≤سنتان) |

| المصدر: Mordor Intelligence | |||

نقص قدرة مسبك MEMS بحجم 200 مم يحد من إمداد مستشعرات القصور الذاتي بدرجة السيارات

تواجه صناعة أشباه الموصلات العالمية قيود قدرة حادة في مسابك MEMS بحجم 200 مم، مما يخلق اختناقات في الإمداد لمستشعرات القصور الذاتي بدرجة السيارات المطلوبة لأنظمة مساعدة السائق المتقدمة وتطوير المركبات المستقلة. تشير تقارير SEMI إلى توسع قدرة مسابك أشباه الموصلات العالمية بنسبة 6% في عام 2024 و7% في عام 2025، إلا أن الطلب على مستشعرات السيارات ينمو بمعدلات تتجاوز 25% سنوياً، مما يخلق اختلالات مستمرة في العرض والطلب. يؤثر النقص بشكل خاص على مستشعرات القصور الذاتي للسيارات التي تتطلب تغليف متخصص ونطاقات درجة حرارة موسعة، حيث يمكن أن تمتد دورات التأهيل 18-24 شهراً بعد التطبيقات الاستهلاكية القياسية. يمثل توسع X-FAB Silicon Foundries البالغ مليار دولار أمريكي والذي يستهدف تطبيقات السيارات والصناعية جهود الصناعة لمعالجة قيود القدرة، رغم أن قدرة المسبك الجديدة تتطلب عادة 2-3 سنوات للوصول إلى الإنتاج الكامل.

انجراف المعايرة في المستشعرات الكيميائية طويلة دورة الحياة يقيد اعتماد سلسلة التبريد الصيدلانية

تواجه المستشعرات الكيميائية المنتشرة في تطبيقات سلسلة التبريد الصيدلانية انجراف معايرة عبر فترات تشغيل طويلة، مما يحد من اعتمادها في أنظمة تخزين ونقل الأدوية الحرجة حيث تؤثر دقة القياس مباشرة على فعالية المنتج وسلامة المريض. يحدد البحث المنشور في Frontiers in Chemistry انجراف المعايرة كتحدٍ أساسي للأنوف والألسنة الإلكترونية، مع قيود الصحة الزمنية التي تتطلب إعادة معايرة متكررة مما يزيد التكاليف التشغيلية وتعقيد النظام. تتطلب المتطلبات التنظيمية الصارمة للصناعة الصيدلانية دقة قياس مستمرة عبر دورات حياة المستشعرات التي يمكن أن تمتد 5-10 سنوات، إلا أن تقنيات الاستشعار الكيميائي الحالية تتطلب عادة إعادة معايرة كل 6-12 شهراً للحفاظ على أداء مقبول. يوضح بحث محطة الطاقة النووية أن أكثر من 90% من المستشعرات تبقى ضمن مواصفات المعايرة أثناء الفحوصات الروتينية، مما يشير إلى أن طرق إعادة المعايرة الآلية يمكن أن تعالج التطبيقات الصيدلانية مع تقليل التكاليف التشغيلية.

تحليل القطاع

حسب نوع المستشعر: مستشعرات الصورة تدفع الابتكار

قادت مستشعرات الصورة بمعدل نمو سنوي مركب قدره 28.4% ومن المتوقع أن تتفوق على مساهمة مستشعرات الضغط البالغة 18.2% بحلول عام 2030. يتوسع حجم سوق أجهزة الاستشعار الذكية للأجهزة القائمة على الصورة مع انتقال المركبات المستقلة وأنظمة الفحص المدعومة بالذكاء الاصطناعي من النماذج الأولية إلى خطوط الحجم. تدمج شركات تصنيع المعدات الأصلية للسيارات أجهزة تصوير CMOS عالية النطاق الديناميكي مع وحدات القصور الذاتي لدمج المستشعرات، مما يضمن التنقل الآمن في حركة المرور الحضرية المعقدة. ينشر المستخدمون الصناعيون كاميرات ذكية تنفذ استنتاج الشبكة العصبية محلياً، مما يلغي تكاليف عرض النطاق الترددي ويحمي الملكية الفكرية. في الوقت نفسه، تبقى مستشعرات الضغط أساسية في الهوائيات وتكييف الهواء والأتمتة العملية، مما يحافظ على طلب مستقر. عبر كلا الفئتين، يدمج البائعون وحدات تحكم مصغرة وأقفال أمان لتلبية تفويضات الأمن السيبراني في الآلات المتصلة.

تستهدف الموجة الثانية من مستشعرات درجة الحرارة والحركة والقرب الأجهزة القابلة للارتداء والروبوتات التعاونية. تتعرف الروتينات المدمجة للذكاء الاصطناعي على الإيماءات والحركات الدقيقة، مما يثري واجهات المستخدم. تواجه المستشعرات الكيميائية والغازية عوائق انجراف المعايرة، إلا أن قواعد جودة الهواء المتشددة وكشف تسرب الهيدروجين في مركبات خلايا الوقود تحافظ على النمو. تدعم المستشعرات القصورية والمغناطيسية التحكم في محرك المركبة الكهربائية والتغذية الراجعة الموضعية الدقيقة في المشغلات الصناعية، مما يرسخ دورها داخل سوق أجهزة الاستشعار الذكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: هيمنة MEMS تواجه تحدي التطورات البصرية

احتفظت MEMS بحصة 42.7% من الإيرادات في عام 2024، ترسخ حصة سوق أجهزة الاستشعار الذكية من خلال التغليف الفعال من حيث التكلفة على مستوى الرقاقة. إلا أن التقنيات البصرية، بقيادة LiDAR وأنظمة الضوء المهيكل، تنمو بنسبة 26.1% سنوياً. تقوم مسابك MEMS الآن بالتغليف المشترك لمعدلات بصرية وعناصر قصورية، مما يمكن وحدات هجينة تقدم بيانات المدى والتوجه من مقبس واحد. تشبع أجهزة تصوير CMOS قطاعات المستهلك الناضجة لكنها تبقى أساسية لدورات تحديث الهواتف الذكية وكاميرات لوحة القيادة. تحافظ المستشعرات الكهروكيميائية على موطئ قدم في تشخيصات نقطة الرعاية. تظهر أجهزة حصاد الضغط الكهربائية مجدداً حيث يستغل المصممون طاقة الاهتزاز لتشغيل مجموعات مستشعرات فرعية ميلي واط.[2]Francis Sedgemore, "Graphene Breakthrough as Bosch Creates Magnetic Sensor," nanotech-now.com

الابتكار في المواد نشط: يحقق جهاز Hall القائم على الجرافين من Infineon حساسية أكبر 100 مرة من نظرائه السيليكونيين، مما يفتح الكشف فائق المنخفض المجال للروبوتات. تجمع التطورات في التغليف الزجاج عبر السيليكون مع flip-chip لضغط البصمة مع تحسين نقل الحرارة، مما يحافظ على الموثوقية العالية في درجات الحرارة القاسية للسيارات.

حسب الاتصال: LoRaWAN يعطل النماذج التقليدية

احتفظت Wi-Fi بحصة 24.5% من الإيرادات في عام 2024، إلا أن شبكات LoRaWAN وSigfox تتوسع بنسبة 32.8% كل عام حيث تسعى المرافق والمصانع للحصول على تغطية نطاق كيلومتر بميزانيات خلية عملة. يتوسع حجم سوق أجهزة الاستشعار الذكية للأجهزة منخفضة الطاقة واسعة المنطقة مع انخفاض تكاليف مجموعة الشرائح تحت دولارين أمريكيين. تعالج NB-IoT الخلوية و5G RedCap التطبيقات التي تتطلب إنتاجية مضمونة وتجوال، بينما تلبي Bluetooth LE الأجهزة القابلة للارتداء. تدمج الهندسة المعمارية الهجينة الآن أجهزة راديو مزدوجة، تتبدل ديناميكياً بين LoRaWAN للقياس عن بُعد وBLE للتوفير. تجاوزت عضوية LoRa Alliance 500 شركة في عام 2024، مما يعكس نضج النظام البيئي.

حسب مصدر الطاقة: حصاد الطاقة يعيد تشكيل الاستقلالية

لا تزال وحدات البطاريات تشكل 63% من الشحنات، إلا أن حجم سوق أجهزة الاستشعار الذكية لتصاميم حصاد الطاقة يرتفع بسرعة. تشغل أجهزة الحصاد الهجينة الكهروحرارية-الاهتزازية عقد مراقبة الحالة التي تعمل لعقود دون صيانة. يوثق IEEE Spectrum أجهزة حصاد المجال المغناطيسي التي تلتقط التيارات الضالة على طول الكابلات، مما يفتح مصانع معالجة المواد الخام للمراقبة ذاتية الطاقة. تبقى الطاقة عبر الإثرنت ونسخ السوبر كابسيتور الاحتياطية أساسيات في مراكز البيانات وإدارة المباني حيث الاستشعار المستمر أمر حرج.

حسب الصناعة للاستخدام النهائي: المدن الذكية تسرّع إصلاح البنية التحتية

احتفظت التصنيع بحصة 21.9% من إيرادات عام 2024 مع استمرار تحديثات الصناعة 4.0. في المقابل، تنمو البنية التحتية للمدن الذكية بنسبة 30.2% سنوياً، مدفوعة بإضاءة الشوارع الذكية وتحسين جمع النفايات والضوابط المرورية التكيفية. تعزز قواعد تتبع الأسطول الامتصاص في السيارات، بينما تستثمر الرعاية الصحية في مراقبة المرضى عن بُعد التي تتطلب موثوقية درجة FDA. تنشر المرافق عدادات ذكية ومستشعرات حافة الشبكة لموازنة المدخلات المتجددة. تستفيد الزراعة من مسابر رطوبة التربة والتصوير لخفض استخدام المياه. تدمج اللوجستيات مراقبات بيئية في طرود سلسلة التبريد، لحماية سلامة اللقاحات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الصيانة التنبؤية تعيد تشكيل العمليات

تُظهر نشر الصيانة التنبؤية توفير 25% في الصيانة وتجنب 70% من وقت التوقف، مما ينشط النمو في الصناعات الثقيلة. تغذي المستشعرات نماذج التعلم الآلي التي تتنبأ بتآكل المحامل في مطاحن الدرفلة وتكشف التجويف في المضخات. تمتد مراقبة الصحة الهيكلية إلى الجسور والأنفاق وتوربينات الرياح، مع مقاييس الإجهاد الليفية البصرية ومقاييس التسارع MEMS التي تقدم بيانات سلامة في الوقت الفعلي. تتجاوز تطورات واجهة الإنسان-الآلة الأزرار إلى التحكم بالإيماءة والصوت، مما يرفع السلامة في البيئات الخطرة. يحسن الاستشعار المحيطي استخدام طاقة HVAC في المباني التجارية.

التحليل الجغرافي

قادت آسيا والمحيط الهادئ بحصة 32.4% من الإيرادات في عام 2024. تثبت "خطة عمل الابتكار والتطوير للإنترنت الصناعي" الصينية شبكات المستشعرات للتنسيق عالي السرعة للمعدات، بينما تدعم تخصيصات 5G الخاصة اليابانية التواصل الحتمي في المصانع الذكية. تستفيد كوريا الجنوبية من عمليات أشباه الموصلات المتقدمة، ترسخ أمان التوريد للشركات المصنعة للمعدات الأصلية الإقليمية. تفرض الهند تتبع الأسطول عبر المركبات التجارية، مما يوسع الطلب بسرعة على مستشعرات القصور الذاتي والبيئية. يتطلب قطاع التعدين الأسترالي أجهزة قوية معتمدة للأجواء المتفجرة، مما يخلق منافذ متخصصة داخل سوق أجهزة الاستشعار الذكية.

تستفيد أمريكا الشمالية من قانون الرقائق والعلوم. حصدت Texas Instruments 1.6 مليار دولار أمريكي لبناء ثلاثة مسابك 300 مم، مما يعزز قدرة المستشعرات المحلية. تؤكد المنطقة على الأمن السيبراني، مما يدفع الموردين لدمج الإقلاع الآمن والتشفير وقدرات التحديث عبر الهواء. تستثمر كندا في الاستشعار البيئي لمراقبة خطر حرائق الغابات، بينما تتطلب مجموعات السيارات المكسيكية مستشعرات سلامة تنافسية التكلفة.

تفرض أوروبا معايير انبعاثات وسلامة صارمة. ينشر أبطال التصنيع المنفصل الألمان وحدات MEMS مدعومة بالذكاء الاصطناعي لخفض معدلات الخردة. تستثمر فرنسا في الإضاءة الذكية وإدارة المرور لتقليل الكربون. تنمي مزارع الرياح البحرية الاسكندنافية نشر المستشعرات لحصاد الطاقة لإدارة إجهاد التوربينات في البحار تحت الصفر. يجبر قانون المرونة السيبرانية للاتحاد الأوروبي الموردين على اعتماد المستشعرات المدفوعة بالبرمجيات، مما يزيد تعقيد التصميم لكنه يرفع ثقة المشتري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

يبقى سوق أجهزة الاستشعار الذكية مجزأ بشكل معتدل. تستفيد Bosch Sensortec وHoneywell وSTMicroelectronics من ميزانيات البحث والتطوير الكبيرة وقنوات المبيعات العالمية. تخطط Bosch لاستثمار 2.5 مليار يورو في تطوير الذكاء الاصطناعي وتستهدف 10 مليار شحنة مستشعر ذكي بحلول عام 2030. تتعاون Honeywell مع Qualcomm في حلول صناعية مدعومة بالذكاء الاصطناعي ومع NXP في وحدات تحكم الطيران، منزلقة استنتاج الذكاء الاصطناعي بجانب واجهات المستشعرات الأمامية. تطور STMicroelectronics وQualcomm بشكل مشترك وحدات Bluetooth/Wi-Fi جاهزة للاستخدام للمعلومات والترفيه في السيارات.

يركز الداخلون في المساحة البيضاء على حصاد الطاقة والأمن السيبراني والمواد الجديدة. تدمج وحدة SURF من Infineon فرق المستشعرات وRF لمطاردة أسواق إنترنت الأشياء المحيطة والطاقة الخضراء. تشحن AMS-OSRAM أول ليزر LiDAR 8 قنوات مؤهل AEC-Q102، موسعة خيارات إدراك السيارات. تعد المستشعرات المغناطيسية القائمة على الجرافين من Bosch وInfineon بمكاسب أداء دراماتيكية على السيليكون. تؤكد الاستحواذات الاستراتيجية، مثل شراء Honeywell لـCivitanavi Systems للملاحة المستقلة، على ميل نحو مكدسات الاستشعار الحركي المتكاملة.

قادة صناعة أجهزة الاستشعار إنترنت الأشياء

-

Honeywell International Inc.

-

Bosch Sensortec GmbH

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

NXP Semiconductors N.V.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أنشأت Infineon Technologies وحدة أعمال SURF (وحدات المستشعرات والترددات الراديوية) جديدة لتعزيز قدرات المستشعرات وRF، مستهدفة الطلب المتزايد على أجهزة الاستشعار الذكية مدفوعة باتجاهات الطاقة الخضراء والتنقل وإنترنت الأشياء في سوق متوقع أن يتجاوز 20 مليار دولار أمريكي بحلول عام 2027

- يونيو 2025: كشفت Texas Instruments عن رقائق سيارات جديدة تشمل أول سائق ليزر ليدار عالي السرعة أحادي الرقاقة وساعات قائمة على BAW مع موثوقية أكبر 100 مرة من البدائل القائمة على الكوارتز، موضعة الشركة للاستحواذ على حصة سوق كبيرة في قطاع أشباه الموصلات للسيارات المتنامي

- مايو 2025: أعلنت STMicroelectronics عن الإنتاج الضخم لوحدات Bluetooth/Wi-Fi جاهزة الاستخدام مطورة بالتعاون مع Qualcomm، متقدمة في حلول اتصال أجهزة الاستشعار الذكية لتطبيقات السيارات والصناعية

نطاق تقرير سوق أجهزة الاستشعار إنترنت الأشياء العالمي

إنترنت الأشياء هو شبكة من الأشياء/الأجهزة محاطة بالمستشعرات وشبكة الاتصال والبرمجيات لتبادل وجمع البيانات. توجد تطبيقاتها في صناعات متعددة، مثل الرعاية الصحية والسيارات والنقل والتصنيع. تصل أنظمة إنترنت الأشياء الأجهزة المتخصصة المصممة لأغراض محددة مع درجة محدودة من البرمجة والتخصيص. علاوة على ذلك، تخزن أنظمة إنترنت الأشياء وتعالج البيانات بطريقة موزعة. تشمل دراسة السوق بشكل أساسي تقديرات مشتقة لأنواع المستشعرات، مثل الضغط ودرجة الحرارة والكيميائية والحركة/القرب وأنواع مماثلة. بالإضافة إلى ذلك، توفر التغطية الجغرافية رقم السوق للمناطق. تشمل البيانات على مستوى البلد اتجاهات نوعية لتوفير رؤى عميقة في اتجاهات السوق في المنطقة.

| مستشعرات الضغط |

| مستشعرات درجة الحرارة |

| مستشعرات الحركة والقرب |

| المستشعرات الكيميائية والغازية |

| مستشعرات الرطوبة |

| مستشعرات الصورة |

| المستشعرات القصورية (مقياس التسارع، الجايروسكوب) |

| المستشعرات المغناطيسية |

| المستشعرات البصرية والضوئية |

| مستشعرات المستوى والتدفق |

| MEMS |

| CMOS |

| بصرية |

| كهروكيميائية |

| مغناطيسية |

| كهرضغطية وغيرها |

| سلكي (إثرنت، Modbus، CAN) |

| لاسلكي WiFi |

| لاسلكي Bluetooth/BLE |

| لاسلكي Zigbee/Z-Wave |

| لاسلكي LoRaWAN/Sigfox |

| لاسلكي خلوي (2G، 5G، NB-IoT) |

| RFID/NFC |

| يعمل بالبطارية |

| حصاد الطاقة (حراري، اهتزاز، RF) |

| الطاقة عبر الإثرنت والطاقة السلكية |

| التصنيع والأتمتة الصناعية |

| السيارات والنقل |

| الرعاية الصحية والأجهزة الطبية |

| الإلكترونيات الاستهلاكية والأجهزة القابلة للارتداء |

| المنزل الذكي وأتمتة المباني |

| الطاقة والمرافق (النفط والغاز، الشبكة الذكية) |

| الزراعة والمراقبة البيئية |

| اللوجستيات وسلسلة التوريد (سلسلة التبريد، تتبع الأصول) |

| البنية التحتية للمدن الذكية |

| الدفاع والأمن |

| الصيانة التنبؤية |

| مراقبة الحالة |

| مراقبة الصحة الهيكلية |

| واجهة الإنسان-الآلة |

| الاستشعار المحيطي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| دول الشمال (السويد، النرويج، الدنمارك، فنلندا) | |

| بنلوكس (بلجيكا، هولندا، لوكسمبورغ) | |

| الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | |

| إسرائيل | |

| تركيا | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| كينيا | |

| بقية أفريقيا | |

| آسيا | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| آسيان (سنغافورة، ماليزيا، تايلاند، إندونيسيا، الفلبين، فيتنام) |

| حسب نوع المستشعر | مستشعرات الضغط | |

| مستشعرات درجة الحرارة | ||

| مستشعرات الحركة والقرب | ||

| المستشعرات الكيميائية والغازية | ||

| مستشعرات الرطوبة | ||

| مستشعرات الصورة | ||

| المستشعرات القصورية (مقياس التسارع، الجايروسكوب) | ||

| المستشعرات المغناطيسية | ||

| المستشعرات البصرية والضوئية | ||

| مستشعرات المستوى والتدفق | ||

| حسب التقنية | MEMS | |

| CMOS | ||

| بصرية | ||

| كهروكيميائية | ||

| مغناطيسية | ||

| كهرضغطية وغيرها | ||

| حسب الاتصال | سلكي (إثرنت، Modbus، CAN) | |

| لاسلكي WiFi | ||

| لاسلكي Bluetooth/BLE | ||

| لاسلكي Zigbee/Z-Wave | ||

| لاسلكي LoRaWAN/Sigfox | ||

| لاسلكي خلوي (2G، 5G، NB-IoT) | ||

| RFID/NFC | ||

| حسب مصدر الطاقة | يعمل بالبطارية | |

| حصاد الطاقة (حراري، اهتزاز، RF) | ||

| الطاقة عبر الإثرنت والطاقة السلكية | ||

| حسب صناعة الاستخدام النهائي | التصنيع والأتمتة الصناعية | |

| السيارات والنقل | ||

| الرعاية الصحية والأجهزة الطبية | ||

| الإلكترونيات الاستهلاكية والأجهزة القابلة للارتداء | ||

| المنزل الذكي وأتمتة المباني | ||

| الطاقة والمرافق (النفط والغاز، الشبكة الذكية) | ||

| الزراعة والمراقبة البيئية | ||

| اللوجستيات وسلسلة التوريد (سلسلة التبريد، تتبع الأصول) | ||

| البنية التحتية للمدن الذكية | ||

| الدفاع والأمن | ||

| حسب التطبيق (غوص عميق) | الصيانة التنبؤية | |

| مراقبة الحالة | ||

| مراقبة الصحة الهيكلية | ||

| واجهة الإنسان-الآلة | ||

| الاستشعار المحيطي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| دول الشمال (السويد، النرويج، الدنمارك، فنلندا) | ||

| بنلوكس (بلجيكا، هولندا، لوكسمبورغ) | ||

| الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | ||

| إسرائيل | ||

| تركيا | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| بقية أفريقيا | ||

| آسيا | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| آسيان (سنغافورة، ماليزيا، تايلاند، إندونيسيا، الفلبين، فيتنام) | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أجهزة الاستشعار الذكية؟

تبلغ قيمة سوق أجهزة الاستشعار الذكية 42.21 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 116.21 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود الطلب العالمي على أجهزة الاستشعار الذكية؟

تقود آسيا والمحيط الهادئ بحصة 32.4% من الإيرادات، مدفوعة بدفع الصين للتصنيع الذكي وشبكات المصانع 5G الخاصة اليابانية.

لماذا تنمو مستشعرات الصورة أسرع من أنواع المستشعرات الأخرى؟

تتطلب المركبات المستقلة وأنظمة فحص الجودة القائمة على الذكاء الاصطناعي تصوير عالي الدقة متزامن الوقت، مما يدفع مستشعرات الصورة بمعدل نمو سنوي مركب قدره 28.4%.

كيف يؤثر حصاد الطاقة على نشر أجهزة الاستشعار الذكية؟

تصاميم حصاد الطاقة تلغي صيانة البطارية، مما يمكن المراقبة عن بُعد في مزارع الرياح البحرية والمعدات الصناعية مع نمو 35.6% سنوياً.

ما هي القيود الرئيسية لنمو السوق؟

قدرة مسبك MEMS الضيقة 200 مم، وانجراف المعايرة في المستشعرات الكيميائية، ومخاطر الأمن السيبراني في الشبكات اللاسلكية تلطف معدل النمو السنوي المركب الإجمالي بعدة نقاط مئوية.

أي شركات تشكل الديناميكيات التنافسية؟

تقود Bosch Sensortec وHoneywell وSTMicroelectronics وInfineon وTexas Instruments من خلال المستشعرات المدعومة بالذكاء الاصطناعي والشراكات الاستراتيجية ومشاريع مسابك أشباه الموصلات المخصصة.

آخر تحديث للصفحة في: