حجم وحصة سوق أجهزة الاستشعار الصناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 30.01 مليار دولار أمريكي |

| حجم السوق (2030) | 47.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستشعار الصناعية بواسطة Mordor Intelligence

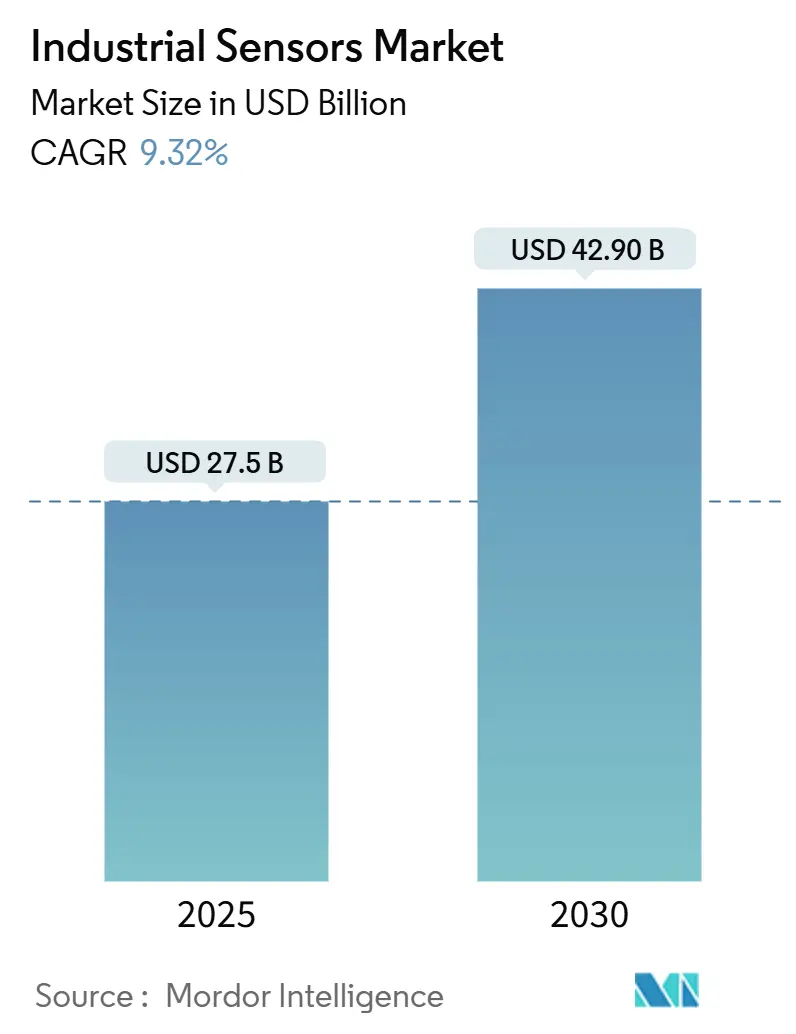

وصل سوق أجهزة الاستشعار الصناعية إلى 27.5 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم إلى 42.9 مليار دولار أمريكي بحلول 2030، محققاً معدل نمو سنوي مركب 9.3%. ينبع الطلب القوي من تزايد رقمنة المصانع، وزيادة اختراق الأجهزة الجاهزة للحافة، وتوفر أوسع لبروتوكولات الاتصالات المفتوحة التي تبسط تكامل النظام. يعتبر المصنعون شبكات المستشعرات الكثيفة بمثابة "عيون وآذان" العمليات الآلية، مما يتيح اتخاذ قرارات أسرع في أرضية المتجر دون توجيه جميع البيانات إلى السحابة. تقوم القطاعات كثيفة الاستهلاك للطاقة الآن بنشر الاستشعار الدقيق للامتثال لتشديد ولايات إزالة الكربون، بينما تسرع محطات البراون فيلد عمليات تحديث IO-Link لفتح بيانات صحة الأصول. على الجبهة التكنولوجية، الذكاء الاصطناعي داخل المستشعر والاتصال متعدد البروتوكولات يعيد تعريف سوق أجهزة الاستشعار الصناعية، معززاً الاستجابة والمرونة في البيئات الحرجة للمهام. [1]Siemens AG, "Earnings Release and Financial Results Q2 FY 2025," Siemens, siemens.com

النقاط الرئيسية للتقرير

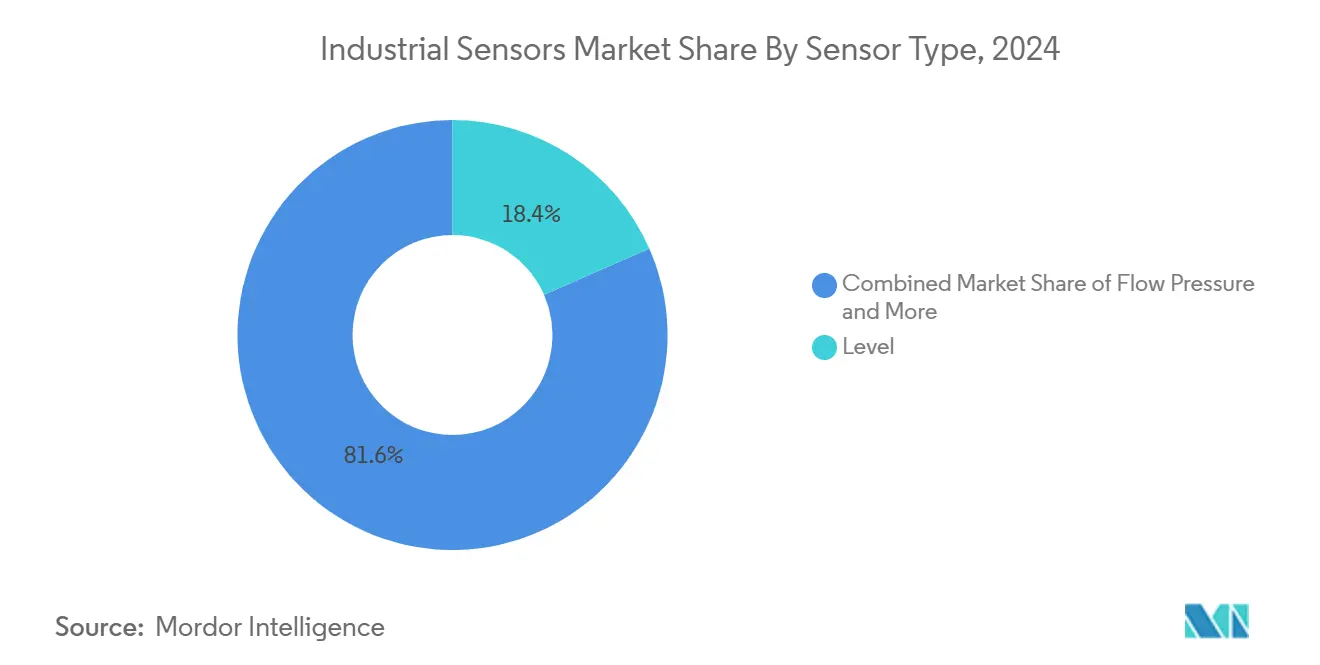

- حسب نوع المستشعر، تصدرت مستشعرات المستوى بحصة إيرادات 18.4% في 2024، بينما من المتوقع أن تسجل مستشعرات الصور/الرؤية أسرع معدل نمو سنوي مركب 11.2% حتى 2030.

- حسب صناعة المستخدم النهائي، احتل التصنيع المنفصل 31% من حصة سوق أجهزة الاستشعار الصناعية في 2024؛ ومن المقرر أن تتوسع علوم الحياة والأدوية بمعدل نمو سنوي مركب 9.8% إلى 2030.

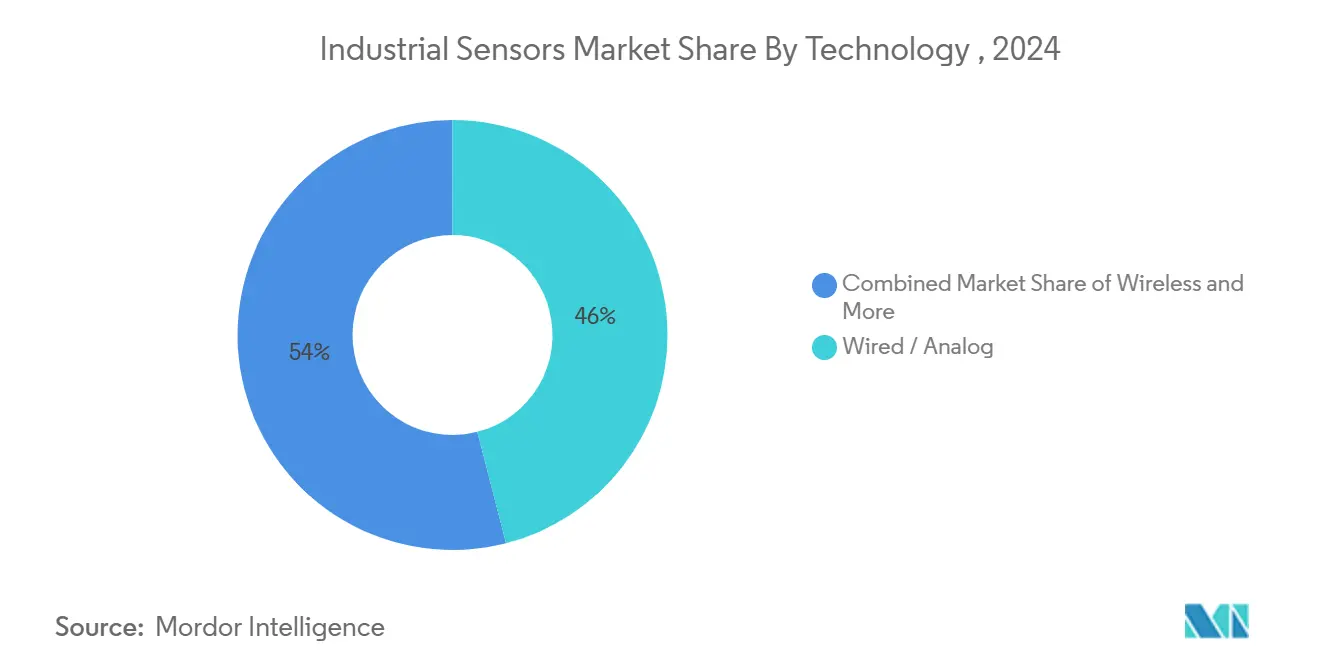

- حسب التكنولوجيا، احتفظت الأجهزة السلكية/التناظرية بحصة 46% من حجم سوق أجهزة الاستشعار الصناعية في 2024، بينما من المتوقع أن ترتفع مستشعرات الذكاء الاصطناعي الحافة/الافتراضية بمعدل نمو سنوي مركب 12.8%.

- حسب بروتوكول الاتصال، بقيت fieldbus مهيمنة بنسبة 42% في 2024 وتتقدم IO-Link بمعدل نمو سنوي مركب 12%، الأسرع ضمن التركيبات الجديدة.

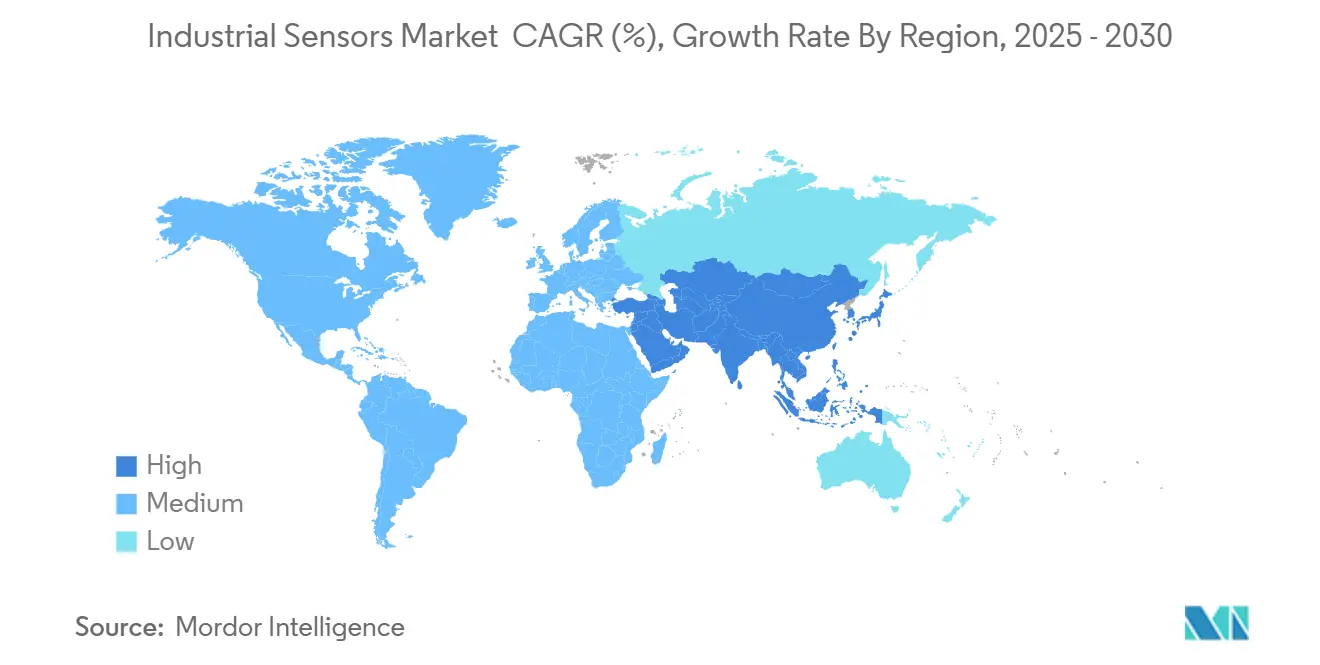

- حسب الجغرافيا، شكلت آسيا والمحيط الهادئ 44% من إيرادات 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب 9.3%، الأعلى بين المناطق.

اتجاهات ورؤى سوق أجهزة الاستشعار الصناعية العالمية

تحليل تأثير المحركات

| المحرك | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة تبني الصناعة 4.0 / إنترنت الأشياء الصناعي | 2.80% | عالمي، آسيا والمحيط الهادئ في المقدمة | متوسط المدى (2-4 سنوات) |

| الطلب على الصيانة التنبؤية والمراقبة عن بُعد | 2.10% | أمريكا الشمالية والاتحاد الأوروبي ينتشران إلى آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| توسع المصانع الذكية المحورية للروبوت | 1.90% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| عقد مستشعرات الذكاء الاصطناعي الحافة تقلل كمون السحابة | 1.70% | عالمي، مراكز التصنيع المتقدمة | طويل المدى (≥ 4 سنوات) |

| موجة تحديث IO-Link في محطات البراون فيلد | 1.20% | أوروبا وأمريكا الشمالية المرافق القديمة | قصير المدى (≤ 2 سنوات) |

| ولايات الصافي صفر تدفع الاستشعار الطاقوي الدقيق | 1.50% | الاتحاد الأوروبي في المقدمة، التوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة تبني الصناعة 4.0 / إنترنت الأشياء الصناعي

يواصل المصنعون تحت الضغط التنافسي لرقمنة العمليات تغذية الارتفاع في سوق أجهزة الاستشعار الصناعية. تدعم الشبكات الحساسة الكثيفة الهندسات المعمارية لإنترنت الأشياء الصناعي التي تجمع البيانات في الوقت الفعلي حول درجة الحرارة والضغط والتدفق، محولة الآلات المنفصلة سابقاً إلى أصول ذكية. من المتوقع أن ترتفع إنفاق الحوسبة الحافة بشدة حيث تحول المصانع التحليلات أقرب إلى العملية، مما يقلل الكمون ويخفف متطلبات نطاق ترددي السحابة. الاتجاه واضح في آسيا والمحيط الهادئ حيث ولايات المصانع الذكية في الصين وقيادة اليابان في الأتمتة تسرع امتصاص المستشعرات.[2]U.S. Chamber of Commerce, "Was Made in China 2025 Successful?," uschamber.com

الطلب على الصيانة التنبؤية والمراقبة عن بُعد

تكتسب استراتيجيات الصيانة المدفوعة بالبيانات زخماً لأن الكشف المبكر عن الأعطال يكبح التوقف المكلف. تحقق المرافق التي تنشر مستشعرات الاهتزاز والحرارة والصوتية المقترنة بنماذج الذكاء الاصطناعي الحافة دقة التنبؤ فوق 90% مع تقليل حركة مرور الشبكة. تقدر الصناعات العملياتية هذه القدرات بسبب متطلبات السلامة الصارمة، ومع ذلك يجب أن تحسب حسابات العائد على الاستثمار عمل التكامل والتغيير التنظيمي.

توسع المصانع الذكية المحورية للروبوت

تركيبات الروبوتات الصناعية المتركزة في شرق آسيا تحفز طلبات جديدة لمستشعرات القرب والرؤية والقوة. تقدم الروبوتات التعاونية احتياجات جديدة للوعي البيئي في الوقت الفعلي ووظائف السلامة بين الإنسان والآلة. حملة المصنع الذكي في كوريا الجنوبية البالغة 1.9 مليار دولار أمريكي تمثل التوسع المدعوم بالسياسات الغني بالمستشعرات. [3]International Trade Administration, "South Korea - Manufacturing Technology - Smart Factory," U.S. Department of Commerce, trade.govالروبوتات المحمولة الذاتية في المستودعات توسع الطلب أكثر على مستشعرات التنقل وكشف العوائق.

تحليل تأثير القيود

| القيد | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية العالية وتعقيد التكامل | -1.80% | عالمي، الشركات الصغيرة والمتوسطة الأكثر تضرراً | قصير المدى (≤ 2 سنوات) |

| نقاط ضعف الأمن السيبراني للمستشعرات المتصلة بالشبكة | -1.40% | منظمو أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية العالية وتعقيد التكامل

غالباً ما تواجه الشركات الصغيرة والمتوسطة تكاليف مشروع إجمالية أعلى بثلاث إلى أربع مرات من فاتورة المواد بمجرد تضمين ترقيات الشبكة والبرمجيات الوسطى وخدمات التكامل. تحديث منصات MES وERP القديمة لاستيعاب مخرجات المستشعرات غير المتجانسة يطيل التنفيذ ويتطلب مواهب متخصصة.

نقاط ضعف الأمن السيبراني للمستشعرات المتصلة بالشبكة

الاتصال الموسع يوسع سطح الهجوم الصناعي. التدقيق التنظيمي مثل القواعد الأمريكية الحديثة حول تدفقات البيانات الحساسة يكثف عبء الامتثال. يجب على المصانع نشر التشفير والتقسيم وإدارة التصحيح المستمر على مستوى المستشعر، مما يجهد الميزانيات والمهارات.

تحليل القطاعات

حسب نوع المستشعر: مستشعرات المستوى تقود رغم نمو الرؤية

شكلت مستشعرات المستوى 18.4% من إيرادات 2024، تربط سوق أجهزة الاستشعار الصناعية بوظائف التحكم في المخزون التي لا غنى عنها في عمليات الكيماويات والنفط ومعالجة المياه. أجهزة الصور/الرؤية، في الوقت نفسه، متوقعة لمعدل نمو سنوي مركب 11.2% حيث تنتشر أنظمة الرؤية الآلية المضمنة للكشف الآلي عن العيوب. تبقى النسخ التناظرية السلكية منتشرة على نطاق واسع لأن المصانع تقدر الموثوقية المثبتة، لكن المتغيرات الرقمية مع التشخيص الذاتي تتقدم بسرعة. يقوم الموردون بتصغير مستشعرات MEMS للضغط والتدفق لمهام مراقبة الطاقة المتماشية مع ولايات ESG.

تشير الاتجاهات من الدرجة الثانية إلى منصات الاستشعار المختلطة التي تجمع التقنيات البصرية وفوق الصوتية لتعزيز الدقة لقياسات المواد الصلبة التحديية. الذكاء الاصطناعي الحافة المدمج ضمن الكاميرات المدمجة يتيح الآن كشف الشذوذ على الجهاز دون إجهاد النطاق الترددي. هذه الديناميات تضع حجم سوق أجهزة الاستشعار الصناعية لقياس المستوى للاحتفاظ بحصة قيادية حتى بينما تلتقط تقنيات التصوير الناشئة الإنفاق الإضافي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: هيمنة التصنيع وسط تسارع الأدوية

احتل التصنيع المنفصل 31% من حصة سوق أجهزة الاستشعار الصناعية في 2024 بسبب الاستثمارات المستمرة في خطوط السيارات والإلكترونيات. الطلب القوي على مراقبة المعدات المستمرة يبقي المصانع تترقى إلى مستشعرات متعددة الوظائف تلتقط بيانات الاهتزاز ودرجة الحرارة والموضع بالتزامن. من المتوقع أن تحقق علوم الحياة والأدوية معدل نمو سنوي مركب 9.8% حتى 2030، مستفيدة من بروتوكولات التحقق الأكثر صرامة لبيئات الإنتاج المعقمة واعتماد أوسع لخطوط التصنيع المستمر.

يقوم المصنعون في الكيماويات والبتروكيماويات بنشر حلول قوية لمراقبة الانبعاثات ضمن أطر التوأم الرقمي الهادفة لتحسين العائد. يختبر مشغلو التعدين أنظمة الروبوتيات السربية التي تعتمد على الاستشعار البيئي الكثيف للتنقل في المناطق الخطرة. المرافق التي تحدث الشبكات تدمج مستشعرات الألياف البصرية والكهروضغطية لتحسين توقعات توليد الطاقة المتجددة وإدارة أصول المعدات، مما يوسع صناعة أجهزة الاستشعار الصناعية إلى قطاعات طاقة جديدة.

حسب التكنولوجيا: استمرارية التناظرية تتحدى التحول الرقمي

حافظت الأجهزة التناظرية السلكية على حصة إيرادات 46% في 2024، مؤكدة التركيز المحافظ على سلامة الإشارة للحلقات الحرجة للمهام. المستشعرات الذكية الرقمية التي تضمن التشخيصات تكتسب زخماً، خاصة في الإنتاج عالي الخليط حيث التكوين عن بُعد يقلل أوقات التبديل. يجب أن تسجل مستشعرات الذكاء الاصطناعي الحافة أو الافتراضية أسرع معدل نمو سنوي مركب 12.8% حيث تستنتج النماذج البرمجية المعاملات صعبة القياس مثل تآكل الأدوات، موسعة سوق أجهزة الاستشعار الصناعية القابل للوصول.

الهندسات المعمارية المختلطة التي تجمع الموثوقية التناظرية مع التحليلات الرقمية تساعد مواقع البراون فيلد تجنب تكاليف الاستبدال الجملة. يبقى اعتماد اللاسلكي متخصصاً، محدود بعمر البطارية وتحديات التداخل الكهرومغناطيسي، ومع ذلك التطورات في حصاد الطاقة ومكدسات الراديو التكيفية تحسن تدريجياً العائد على الاستثمار.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب بروتوكول الاتصال: مرونة Fieldbus وسط نمو Ethernet

لا تزال شبكات fieldbus القديمة تمثل 42% من العقد المثبتة، مساعدة بعقود من الأداء الحتمي في البيئات القاسية. ومع ذلك، تميل المشتريات الجديدة نحو بروتوكولات مبنية على Ethernet، مع PROFINET تلتقط 23%، وEtherNet/IP 21%، وEtherCAT 16% من شحنات 2024. معدل نمو IO-Link السنوي المركب 12% مستمد من خصائص التحديث السهلة التي تقصر جداول المشاريع الزمنية وتكشف البيانات الوصفية الغنية للمستشعر. الماسترز متعددة البروتوكول تدعم الآن عمليات fieldbus وEthernet المتزامنة، مما يتيح التحديث التدريجي لبنية سوق أجهزة الاستشعار الصناعية.

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 44% من إنفاق 2024، مما يعكس الحوافز السياسية المستمرة ونظام روبوتيات قوي. الصين تهيمن على التركيبات، مدفوعة ببرنامج صنع في الصين 2025 وحصة 52% من شحنات الروبوتات الصناعية العالمية، مما يترجم إلى طلبات قوية للمستشعرات عبر مراكز السيارات والإلكترونيات الاستهلاكية. تساهم اليابان بتقنيات الأتمتة المتطورة، بينما الاستثمار المشترك للحكومة الكورية الجنوبية يسرع اختراق المصانع الذكية.

تبقى أمريكا الشمالية محورية للإنتاج عالي الخليط، قليل الحجم وتجديد البنية التحتية للطاقة. تدمج المصانع مستشعرات الذكاء الاصطناعي الحافة لتقديم الصيانة التنبؤية وتعزيز سلامة القوى العاملة. نمو السوق الأوروبي يتماشى مع قواعد إزالة الكربون التي تتطلب مراقبة الانبعاثات المستمرة، محفزة الطلب على مستشعرات التدفق وتحليل الغازات عالية الدقة. الاقتصادات الناشئة في الشرق الأوسط وأفريقيا وأمريكا الجنوبية تزيد الامتصاص لمشاريع التعدين والمعادن وتوليد الطاقة حيث تكتسب بناءات البنية التحتية زخماً.

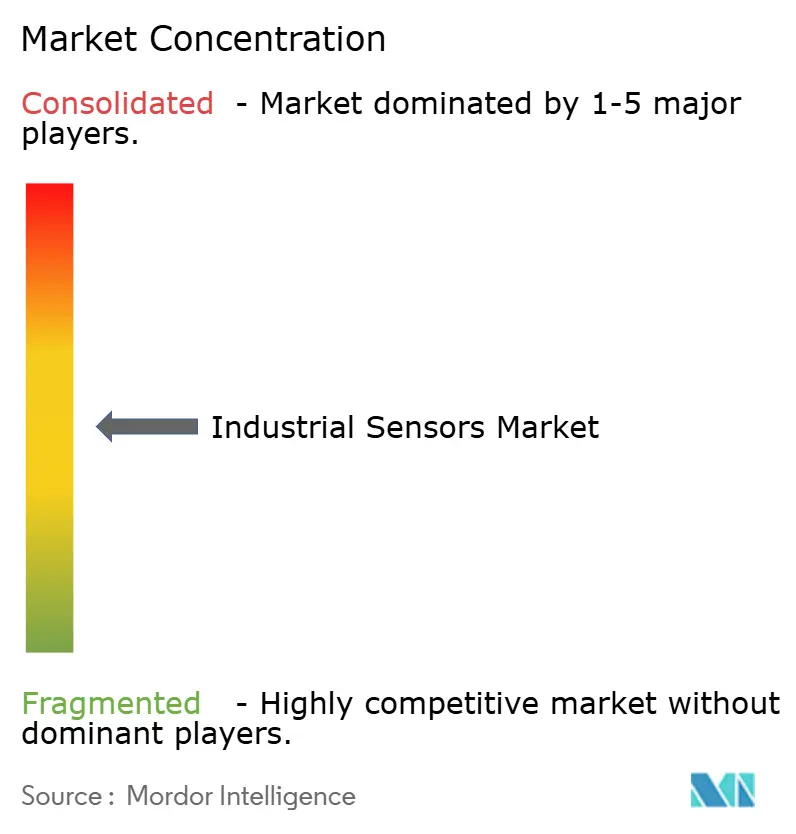

المشهد التنافسي

سوق أجهزة الاستشعار الصناعية مجزأ بشكل معتدل. عمالقة الأتمتة مثل Siemens وHoneywell وTexas Instruments يستفيدون من الحجم والمحافظ المتكاملة رأسياً. المتخصصون متوسطو الحجم مثل SICK وKeyence يحفرون مجاريح في المجالات البصرية والسلامة، بينما الوافدون الجدد للذكاء الاصطناعي الحافة يعالجون حالات الاستخدام الحساسة للكمون. التحالفات الاستراتيجية توضح استراتيجية التقارب: SICK وEndress+Hauser جمعا أصول تحليل العمليات لتقديم حلول صافي الصفر، معززين عمق الخدمة عبر دورة حياة المصنع.

الراسخون يتابعون النمو المقاد بالاستحواذ لتوسيع عرض المنتجات. حركة TE Connectivity إلى مكونات شبكة الطاقة تضيف تدفق إيرادات غني بالمستشعرات. شراء onsemi لشركة التصوير SWIR يضعها للرؤية ثلاثية الأبعاد في البيئات الصناعية القاسية. الميزة التنافسية مرتبطة تدريجياً بالبرمجيات المدمجة وقابلية التشغيل البيني للنظام البيئي بدلاً من مواصفات الأجهزة المنفصلة.

الموردون يتمايزون من خلال الموثوقية وتقوية الأمن السيبراني ونماذج النتائج الثقيلة الخدمة. العملاء يسعون بشكل متزايد للعروض الجاهزة التي تجمع الأجهزة والاتصال والتحليلات والدعم، فاتحة الأبواب لنماذج الأعمال المتمركزة على المنصة.

قادة صناعة أجهزة الاستشعار الصناعية

-

Siemens AG

-

Honeywell International Inc.

-

Rockwell Automation Inc.

-

Texas Instruments Inc.

-

Bosch Sensortec GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: توقعت Siemens AG نمو إيرادات الصناعات الرقمية للسنة المالية 2025 بنسبة 6%-9%، مؤكدة تكامل أجهزة الاستشعار الصناعية القوي ضمن مشاريع الأتمتة

- فبراير 2025: وافقت TE Connectivity على استحواذ Richards Manufacturing، موسعة موطئ قدم الاستشعار في تحديث شبكة الطاقة

- فبراير 2025: كشفت Honeywell عن خطة إعادة هيكلة لتشكيل ثلاث شركات مستقلة تركز على الأتمتة والفضاء، مشحذة استراتيجية أجهزة الاستشعار الصناعية

- يناير 2025: أكملت Curtiss-Wright شراء Ultra Nuclear Limited بقيمة 200 مليون دولار أمريكي، مضيفة مستشعرات الضغط ودرجة الحرارة النووية عالية الموثوقية

نطاق تقرير سوق أجهزة الاستشعار الصناعية العالمي

يتم تقسيم سوق أجهزة الاستشعار الصناعية حسب نوع المستشعر (التدفق والضغط والقرب (المنطقة، قياس المستوى، درجة الحرارة، الصورة، الكهروضوئية، نوع الاستشعار الآخر)، حسب القطاع العمودي للمستخدم النهائي (الكيماويات والأدوية، والتعدين والمعادن، والطاقة، والأغذية والمشروبات، وعلوم الحياة، والفضاء والعسكرية، والمياه ومياه الصرف الصحي)، وحسب الجغرافيا (أمريكا الشمالية [الولايات المتحدة، كندا]، أوروبا [ألمانيا، المملكة المتحدة، فرنسا، بقية أوروبا]، آسيا والمحيط الهادئ [الصين، اليابان، كوريا الجنوبية، بقية آسيا والمحيط الهادئ]، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). يقدم التقرير توقعات السوق والحجم في القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| التدفق |

| الضغط |

| القرب / المنطقة |

| المستوى |

| درجة الحرارة |

| الصورة / الرؤية |

| الكهروضوئية |

| الأنواع الأخرى |

| الكيماويات والبتروكيماويات |

| التعدين والمعادن |

| الطاقة والقوى |

| الأغذية والمشروبات |

| علوم الحياة والأدوية |

| الفضاء والدفاع |

| المياه ومياه الصرف الصحي |

| الصناعات الأخرى |

| السلكية / التناظرية |

| السلكية / الرقمية (الذكية) |

| اللاسلكية |

| الذكاء الاصطناعي الحافة / المستشعرات الافتراضية |

| Fieldbus (مثل PROFIBUS، Modbus) |

| Ethernet الصناعي (PROFINET، EtherNet/IP، EtherCAT) |

| IO-Link |

| ICPs اللاسلكية (Wi-Sun، 6LoWPAN، BLE-Mesh) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| فيتنام | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا |

| حسب نوع المستشعر | التدفق | |

| الضغط | ||

| القرب / المنطقة | ||

| المستوى | ||

| درجة الحرارة | ||

| الصورة / الرؤية | ||

| الكهروضوئية | ||

| الأنواع الأخرى | ||

| حسب صناعة المستخدم النهائي | الكيماويات والبتروكيماويات | |

| التعدين والمعادن | ||

| الطاقة والقوى | ||

| الأغذية والمشروبات | ||

| علوم الحياة والأدوية | ||

| الفضاء والدفاع | ||

| المياه ومياه الصرف الصحي | ||

| الصناعات الأخرى | ||

| حسب التكنولوجيا | السلكية / التناظرية | |

| السلكية / الرقمية (الذكية) | ||

| اللاسلكية | ||

| الذكاء الاصطناعي الحافة / المستشعرات الافتراضية | ||

| حسب بروتوكول الاتصال | Fieldbus (مثل PROFIBUS، Modbus) | |

| Ethernet الصناعي (PROFINET، EtherNet/IP، EtherCAT) | ||

| IO-Link | ||

| ICPs اللاسلكية (Wi-Sun، 6LoWPAN، BLE-Mesh) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| فيتنام | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة الاستشعار الصناعية؟

يقف السوق عند 27.5 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 42.9 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود الطلب على أجهزة الاستشعار الصناعية؟

تحتفظ آسيا والمحيط الهادئ بـ 44% من الإيرادات العالمية، مستفيدة من برامج الأتمتة واسعة النطاق في الصين واليابان وكوريا الجنوبية.

أي فئة مستشعرات تنمو بأسرع معدل؟

من المتوقع أن تتوسع مستشعرات الصور/الرؤية بمعدل نمو سنوي مركب 11.2% حتى 2030 حيث تنتشر الرؤية الآلية عبر مهام فحص الجودة.

بأي سرعة تتوسع مستشعرات الذكاء الاصطناعي الحافة؟

تمثل مستشعرات الذكاء الاصطناعي الحافة/الافتراضية فئة التكنولوجيا الأسرع نمواً بمعدل نمو سنوي مركب 12.8%، مدفوعة بالتحليلات في الوقت الفعلي على مستوى الجهاز.

ما بروتوكول الاتصال الذي يكتسب زخماً للتحديثات؟

تتقدم IO-Link بمعدل نمو سنوي مركب 12% لأنها تبسط الكابلات وتفتح التشخيصات الغنية للمعدات البراون فيلد.

لماذا يعتبر الأمن السيبراني قيداً في تبني المستشعرات؟

المستشعرات المتصلة بالشبكة توسع أسطح الهجوم، والتنظيمات الجديدة تفرض تدابير التشفير والتقسيم وإدارة الثغرات الشاملة.

آخر تحديث للصفحة في: