حجم وحصة سوق خدمات الأمان المُدارة (MSSP)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 43.03 مليار دولار أمريكي |

| حجم السوق (2030) | 76.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.54% CAGR |

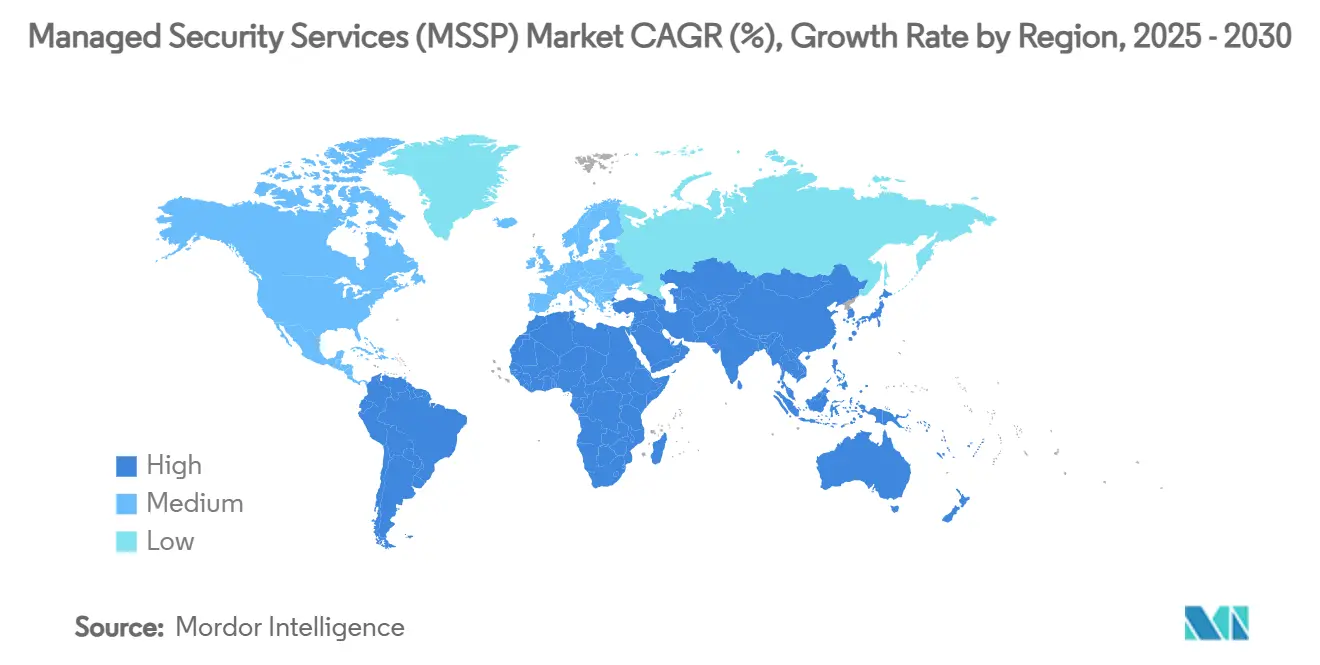

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

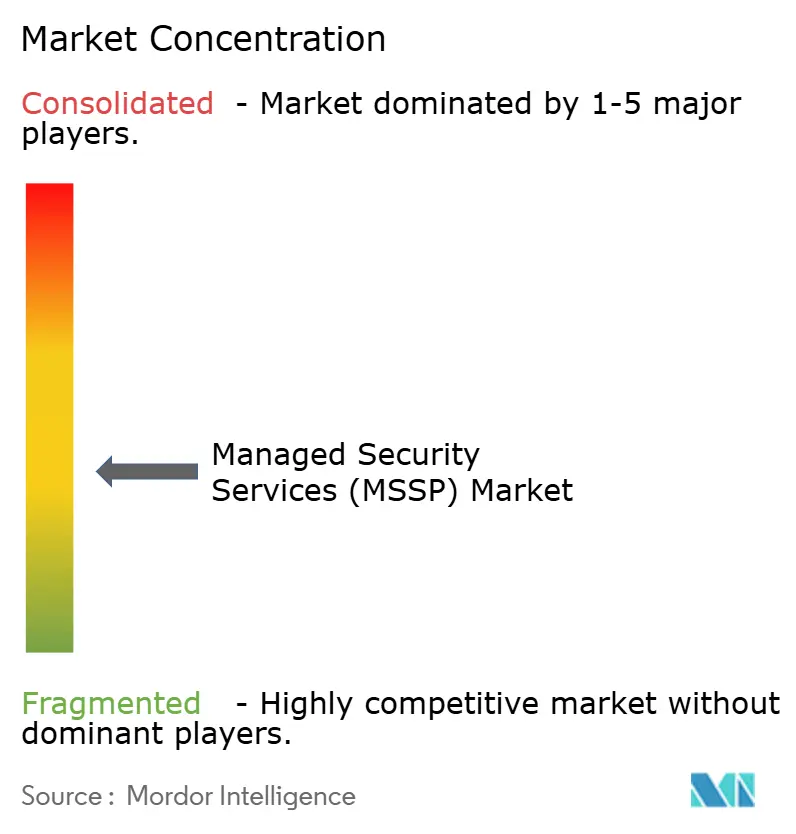

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات الأمان المُدارة (MSSP) من قبل Mordor Intelligence

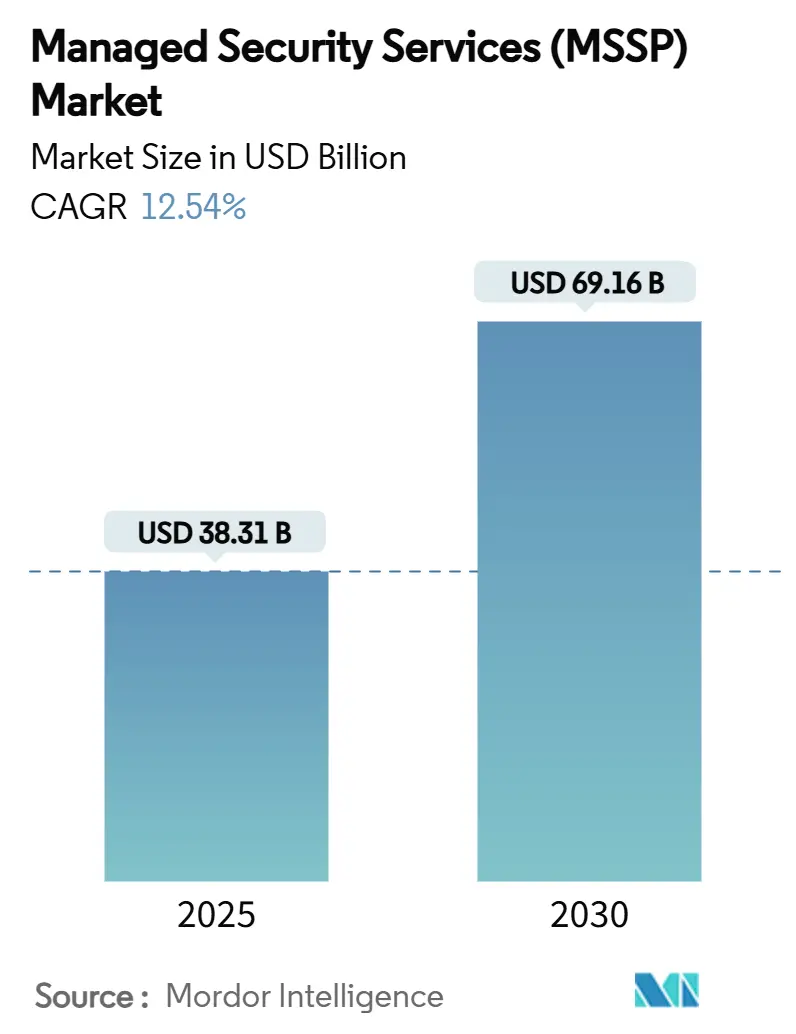

يقف حجم سوق خدمات الأمان المُدارة عند 38.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 69.16 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 12.54%. تدفع الضغوط التنظيمية المتزايدة، وخاصة توجيهات DORA وNIS2 الخاصة بالاتحاد الأوروبي، المؤسسات إلى دمج ضوابط الأمان في مرحلة التصميم بدلاً من إضافتها لاحقاً. تنتقل المنظمات من الدفاعات التفاعلية إلى كشف التهديدات التنبؤي المدعوم بالذكاء الاصطناعي الذي يتوسع عبر البيئات المختلطة. تؤدي الهجرة المتسارعة للسحابة وتوسع سطوح الهجوم متعددة السحابات ونقص المواهب السيبرانية المتزايد إلى زيادة طلب الاستعانة بمصادر خارجية. تشتد المنافسة حيث تدمج عمالقة الحوسبة السحابية تحليلات الأمان في منصاتهم، مما يجبر مقدمي الخدمات التقليديين على التمايز من خلال الخبرة الرأسية والهياكل الأمنية الموحدة. يستمر التوحيد، حيث تُظهر صفقة Sophos-Secureworks بقيمة 859 مليون دولار أمريكي في عام 2024 إلحاح مقدمي الخدمات لاكتساب قدرات التحليل المتقدم.

النقاط الرئيسية للتقرير

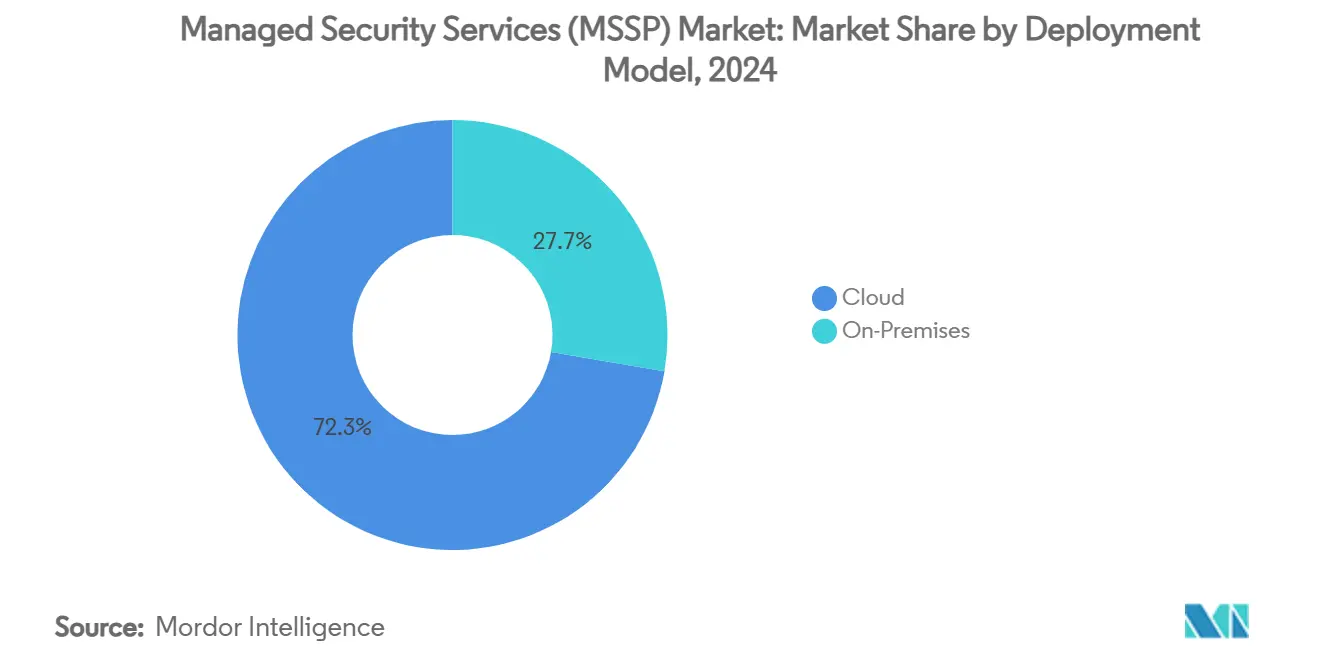

- حسب نموذج النشر، قادت الخدمات المُعتمدة على السحابة بنسبة 72.3% من حصة سوق خدمات الأمان المُدارة في عام 2024؛ تتأخر الخدمات المحلية بينما تنمو السحابة بمعدل نمو سنوي مركب قدره 14.7% حتى عام 2030.

- حسب نوع الخدمة، استحوذ الكشف والاستجابة المُدارة على 27.3% من حجم سوق خدمات الأمان المُدارة في عام 2024 ويتوسع بمعدل نمو سنوي مركب قدره 12.9%.

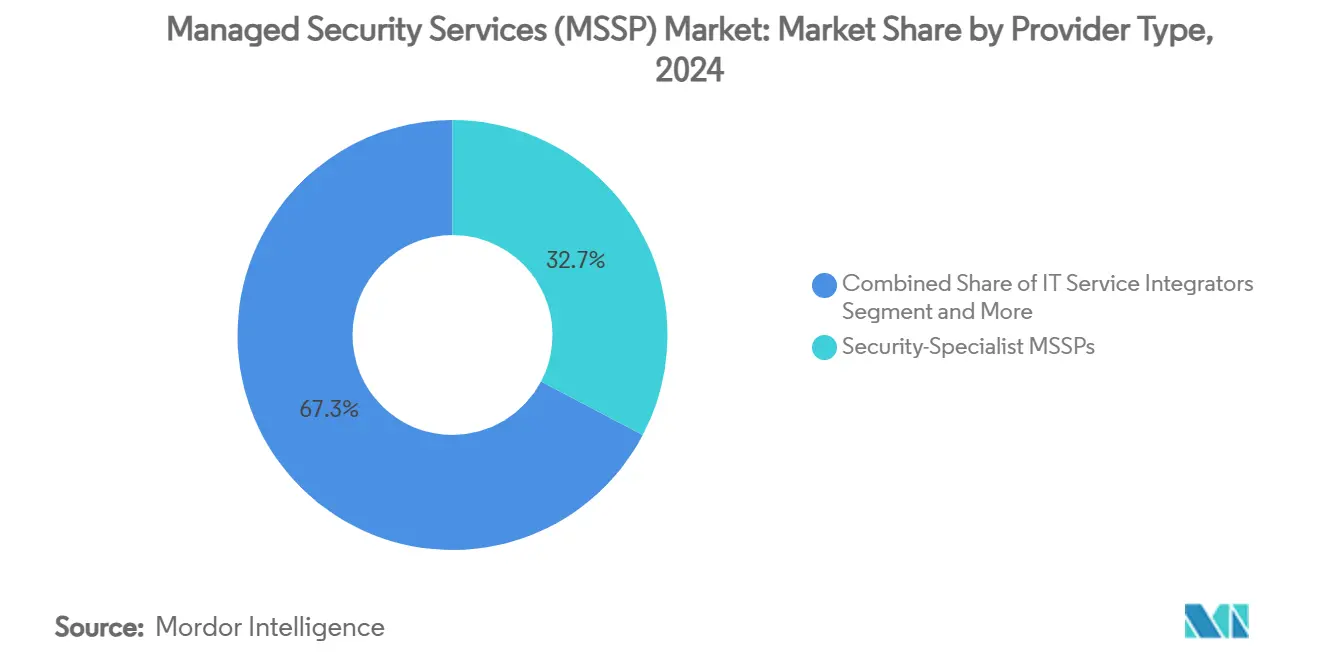

- حسب نوع مقدم الخدمة، احتفظ مقدمو خدمات أمان متخصصون بحصة إيرادات قدرها 32.7% في عام 2024، بينما يُسجل مقدمو خدمات أمان عمالقة السحابة أعلى معدل نمو سنوي مركب قدره 14.2% حتى عام 2030.

- حسب صناعة المستخدم النهائي، قاد قطاع BFSI بنسبة 24.7% من حصة سوق خدمات الأمان المُدارة في عام 2024؛ الرعاية الصحية تتقدم بأسرع معدل نمو سنوي مركب قدره 13.4%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 29.3% في عام 2024؛ آسيا والمحيط الهادئ تُسجل أعلى معدل نمو سنوي مركب قدره 13.1% نحو عام 2030.

اتجاهات ورؤى سوق خدمات الأمان المُدارة (MSSP) العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة أتمتة SOC المدعومة بالذكاء الاصطناعي واعتماد XDR | +2.1% | عالمياً، مع قيادة أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تصاعد سطح الهجوم متعدد السحابات | +1.8% | عالمياً، متركز في آسيا والمحيط الهادئ وأمريكا الشمالية | قصير المدى (≤ سنتان) |

| تفويضات الامتثال بالتصميم (DORA، NIS2، SEC) | +2.3% | الاتحاد الأوروبي أساسي، أمريكا الشمالية ثانوي | قصير المدى (≤ سنتان) |

| أزمة التكلفة والمواهب تدفع نحو خدمات أمان مُدارة مشتركة | +1.9% | عالمياً، حادة في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | متوسط المدى (2-4 سنوات) |

| ظهور تسعير قائم على الاستخدام وحزم MDR | +1.2% | أمريكا الشمالية والاتحاد الأوروبي أساسي، يتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| إلحاح التشفير المقاوم للكم | +0.9% | عالمياً، أولوية الحكومة وBFSI | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة أتمتة SOC المدعومة بالذكاء الاصطناعي واعتماد XDR

تدمج المنظمات الذكاء الاصطناعي في مراكز العمليات الأمنية لتقصير دورات الكشف والاستجابة والحد من إرهاق المحللين. يقلل Microsoft Security Copilot المُدمج مع Defender XDR من متوسط وقت الاستجابة بنسبة 40% ويقلص الإيجابيات الخاطئة بنسبة 60%، مما يُظهر كيف يُسرع الذكاء الاصطناعي التوليدي الفرز ويُحسن الدقة. يُعالج Cortex XSIAM من Palo Alto Networks بالفعل تريليون حدث يومياً لكشف مسارات الهجوم المخفية، مما يُمكن مقدمي خدمات أمان من تقديم اتفاقيات مستوى خدمة قائمة على النتائج تُبرر التسعير المتميز.[1]Palo Alto Networks, "Cortex XSIAM: Autonomous SOC Platform," paloaltonetworks.comيُخفف النهج أيضاً من نقص المواهب، مما يسمح بالمراقبة على مدار 24/7 مع فرق محللين أصغر. مع تكاثر المنافسين الأصليين للذكاء الاصطناعي، يواجه مقدمو الخدمات التقليديون خطر انضغاط الهوامش ما لم يدمجوا التحقيق والاستجابة الآلي على نطاق واسع. على المدى المتوسط، سينجح مقدمو خدمات أمان في دمج نماذج الذكاء الاصطناعي مع استخبارات التهديدات المملوكة لتوقع الهجمات قبل الاختراق الأولي.

تصاعد سطح الهجوم متعدد السحابات

يخلق الاعتماد الواسع على AWS وAzure وGoogle Cloud رؤية مجزأة، تاركاً فجوات أمنية يستغلها المتسللون. سجلت CrowdStrike ارتفاعاً بنسبة 75% على أساس سنوي في اختراقات السحابة خلال عام 2024، مدفوعاً بالتكوينات الخاطئة والهويات مفرطة الامتيازات. تتعامل المؤسسات الآن مع 3.2 تكامل أمني لكل سحابة، مما يُعقد ضوضاء التنبيهات. تُعالج منصة SecOps من Google Cloud 400 مليار إشارة يومياً، مما يُوضح القوة التحليلية المطلوبة لتصفية التهديدات الحقيقية.[2]Thales Group, "Thales and Google Cloud Partner on Global SOC Platform," thalesgroup.com مقدمو خدمات أمان القادرون على استيعاب القياس عن بُعد من سحابات متعددة في بنية تحليلية واحدة يكسبون حصة من خلال تبسيط العمليات وتقليل تكاليف الأدوات. على المدى القصير، يفوق الطلب على مراقبة التهديدات السحابية الأصلية المعروض من الخبراء المؤهلين، مما يغذي النمو بنسب مئوية مزدوجة عبر سوق خدمات الأمان المُدارة.

تفويضات الامتثال بالتصميم (DORA، NIS2، SEC)

يتوقع المنظمون الآن المراقبة المستمرة والإخطار الفوري بالانتهاكات. اعتباراً من يناير 2025، تفرض DORA ضوابط صارمة لمخاطر تقنية المعلومات والاتصالات عبر الكيانات المالية في الاتحاد الأوروبي، مع عقوبات تصل إلى 2% من دوران رؤوس الأموال العالمي. تُلزم قواعد SEC الشركات المدرجة في الولايات المتحدة بالكشف عن الحوادث السيبرانية المادية في غضون 4 أيام عمل، مما يرفع التركيز على مستوى مجلس الإدارة حول التأهب للانتهاكات. توسع NIS2 النطاق ليشمل 18 قطاعاً حرجاً، مقدمة غرامات قدرها 10 مليون يورو أو أكثر للانتهاكات. مقدمو خدمات أمان الذين يقدمون لوحات معلومات الامتثال الآلي والتقارير الجاهزة تنظيمياً يحققون هوامش أعلى بينما يقللون عبء التدقيق على المؤسسات. خلال السنتين القادمتين، يؤثر تفكير الامتثال بالتصميم على كل قرار هندسة أمنية جديد، مما يُكثف تجديدات الاشتراك عبر سوق خدمات الأمان المُدارة.

أزمة التكلفة والمواهب تدفع نحو خدمات أمان مُدارة مشتركة

إن الشغور لمدة 18 شهراً للأدوار السيبرانية العليا والتضخم السنوي بنسبة 23% في تكاليف ترخيص الأدوات غير مستدام للعديد من CISOs. تسمح الترتيبات المُدارة المشتركة للمؤسسات بالاحتفاظ بالإشراف الاستراتيجي بينما تُعهد بصيد التهديدات المتعمق ومسح الثغرات واستجابة الحوادث لجهات خارجية. يُظهر بحث N-able أن العملاء في العقود المُدارة المشتركة يُحسنون متوسط الوقت للكشف بنسبة 34% ويقللون حوادث الأمان بنسبة 42%. تعتمد منظمات السوق المتوسطة النموذج بأسرع ما يُمكن لأنه يوازن بين الثقة والميزانية. عبر آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا، النقص في المحللين المعتمدين حاد، لذا فإن مقدمي الخدمات الذين يقدمون التوظيف المرن وأطر الحوكمة المشتركة يفوزون بصفقات متعددة السنوات. على المدى المتوسط يصبح النموذج المُدار المشترك نقطة الدخول للعملاء المترددين في التخلي عن السيطرة الكاملة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عجز ثقة مستمر في سيادة البيانات | -1.4% | الاتحاد الأوروبي وآسيا والمحيط الهادئ أساسي، مدفوع تنظيمياً | متوسط المدى (2-4 سنوات) |

| انتشار الأدوات وتعقيد التكامل | -1.1% | عالمياً، حاد في المؤسسات الكبيرة | قصير المدى (≤ سنتان) |

| تصاعد تعرض المسؤولية لمقدمي خدمات أمان | -0.8% | أمريكا الشمالية والاتحاد الأوروبي، مدفوع بالتأمين | طويل المدى (≥ 4 سنوات) |

| نقص المعروض من متخصصي أمان OT | -0.9% | عالمياً، حرج في التصنيع والطاقة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عجز ثقة مستمر في سيادة البيانات

يتردد العملاء الأوروبيون في شحن القياس عن بُعد إلى مراكز عمليات أمنية خارج حدود الاتحاد الأوروبي حتى عندما يتباهى مقدمو الخدمات ببنود GDPR. تفرض الهند والصين والبرازيل قوانين التوطين التي تجزئ نماذج التسليم العالمية، مما يرفع تكاليف مقدمي الخدمات. كلف انتهاك Marks & Spencer عام 2025، المُتتبع إلى بائع طرف ثالث، 300 مليون يورو في فقدان المبيعات وضخم المخاوف حول سلاسل التوريد الممتدة.[3]Sangfor Technologies, "Lessons from the 2025 Marks & Spencer Supply-Chain Breach," sangfor.com للفوز بالعقود، يُضيف مقدمو خدمات أمان بصمات مراكز عمليات أمنية محلية ويضمنون الإقامة للسجلات الحساسة، لكن مضاعفة البنية التحتية تؤكل الهوامش. خلال السنوات الثلاث القادمة، تُخفف قيود سيادة البيانات النمو في القطاعات المنظمة بشدة حتى مع ارتفاع الطلب.

انتشار الأدوات وتعقيد التكامل

تُشغل المؤسسات 45-60 أداة متباينة، مما يخلق إرهاق التنبيهات وفجوات التكامل التي يستغلها الخصوم. تجد Kaspersky أن المصنعين ينشرون 12 منتج أمان OT منفصل، مما يُعقد دورات التصحيح ويرفع المخاطر. عندما يُضيف مقدمو خدمات أمان مجموعة تقنياتهم الخاصة، يواجهون تخصيص API مكلف. تؤخر عدم الكفاءات الكشف وترفع تكاليف الخدمة، مما يُضيق نافذة ربحية مقدم الخدمة. حتى تنضج المنصات الموحدة، ستواجه الانتشارات واسعة النطاق احتكاك الإعداد الذي يُبطئ توسع سوق خدمات الأمان المُدارة.

تحليل القطاعات

حسب نموذج النشر: الأمان السحابي الأصلي يهيمن

استحوذت الخدمات المُعتمدة على السحابة على 72.3% من سوق خدمات الأمان المُدارة في عام 2024 حيث أعادت المؤسسات تأهيل ضوابط الأمان جنباً إلى جنب مع أحمال العمل. من المتوقع أن يتوسع القطاع بمعدل نمو سنوي مركب قدره 14.7% حتى عام 2030، مما يعكس الثقة في مرونة عمالقة السحابة والتحليلات المُشبعة بالذكاء الاصطناعي. يُشغل مقدمو الخدمات نقاط حضور عالمية تستوعب السجلات على نطاق البيتابايت، ثم تُطبق التعلم الآلي لاكتشاف الحركة الجانبية في دقائق. تُضاعف فوائد التكلفة الاعتماد: يُبلغ CIOs عن انخفاض بنسبة 45% في إجمالي تكلفة الملكية وسرعة بنسبة 60% في الوقت إلى القيمة مقارنة بالانتشارات المُركزة على الأجهزة. تستمر النماذج المحلية في الدفاع والبيئات عالية السرية حيث تُعلي أوامر الفجوة الهوائية على مخاوف قابلية التوسع. تظهر أساليب مختلطة، مع تخزين السجلات الحساسة محلياً بينما تتدفق القياسات عن بُعد غير السرية إلى SIEMs سحابية للتحليلات المُجمعة. حجم سوق خدمات الأمان المُدارة للانتشارات السحابية مُهيأ لتوسيع قيادته حيث تدفع شبكات 5G والحوسبة الطرفية أحجام القياسات عن بُعد أعلى. في الوقت نفسه، يُعيد مقدمو الخدمات تصميم اتفاقيات مستوى الخدمة حول ضمانات زمن الاستجابة ووقت التشغيل لطمأنة العملاء المُنظمين.

تؤكد هياكل السحابة من الجيل الثاني على التكامل على مستوى API بدلاً من رفع وتحويل الأجهزة الافتراضية. يُوضح تحالف Zscaler مع BT النموذج: تُمرر BT 400 مليار جلسة يومية عبر سحابة Zscaler للحصول على تقييم مخاطر في الوقت الفعلي لكل معاملة. هذا المقياس يُقدم استخبارات تهديدات غير قابلة للوصول للانتشارات المُعزولة، مما يخلق حلقة تغذية راجعة تُحسن الكشف باستمرار. التوترات الجيوسياسية، مع ذلك، تُجبر عمالقة السحابة على بناء سحابات ذات سيادة، مما قد يُخفف فوائد المركزية. مع ذلك، مع اعتماد SaaS بأرقام مئوية مزدوجة، يستمر سوق خدمات الأمان المُدارة في التحول بحسم نحو التسليم الأول السحابي.

حسب نوع الخدمة: MDR يقود تطور كشف التهديدات

احتفظ الكشف والاستجابة المُدارة بـ 27.3% من حصة سوق خدمات الأمان المُدارة في عام 2024، مُسجلاً معدل نمو سنوي مركب قدره 12.9% حيث يطلب العملاء الاحتواء الفعال بدلاً من المراقبة بالتذاكر فقط. يدمج MDR القياس عن بُعد لنقطة النهاية وبيانات تدفق الشبكة وسياق الهوية لكشف السلوك الشاذ. يقرن مقدمو الخدمات عيون المحللين على مدار 24/7 مع كتب اللعب الآلية للاستجابة، معزلين مضيفي المريض صفر في ثوان. تواجه إدارة جدران الحماية التقليدية التسليع، لكنها تبقى ضرورية لضوابط المحيط المدفوعة بالامتثال. ترتفع الخدمات المحورية حول الهوية بدون ثقة، خاصة بين مؤسسات السوق المتوسطة الثقيلة في SaaS.

منصات MDR المدعومة بالذكاء الاصطناعي مثل Managed XSIAM من Red Canary تُسخر محركات ارتباط السجل لتقليل وقت السكون وتقليص تأثير الانتهاك. يدعم الاقتران المتزايد لـ MDR مع إدارة الثغرات حلقات الإصلاح المستمرة. تبقى تخفيف DDoS ذات صلة لضمان وقت التشغيل، بينما تُغلق خدمات IAM المُدارة فجوات تصعيد الامتيازات. إجمالاً، تُموضع حزم MDR الطبقية مقدمي الخدمات كشركاء استراتيجيين، مُدعمة عقود لزجة لثلاث إلى خمس سنوات تُضخم حجم سوق خدمات الأمان المُدارة للعروض المُركزة على النتائج.

حسب نوع مقدم الخدمة: المتخصصون يواجهون تحدي عمالقة السحابة

استحوذ مقدمو خدمات أمان متخصصون على 32.7% من الإيرادات في عام 2024 بسبب عمق المجال وتغذيات التهديدات المُنسقة. لكن مقدمي خدمات أمان المُتوائمين مع عمالقة السحابة يتوسعون بمعدل نمو سنوي مركب قدره 14.2%، مدفوعين بوصول القياس عن بُعد الأصلي وأدوات الذكاء الاصطناعي المُدمجة في وحدات تحكم السحابة. تجد المؤسسات المُهاجرة أحمال العمل إلى السحابات العامة أمان لوحة زجاجية واحدة جذاب، مُؤكلة الولاء لمقدمي الخدمات المستقلين. يتمحور مُكاملو تقنية المعلومات وناقلات الاتصالات بحزم الاتصال الآمن مع خدمات SOC، مُطاردة الهامش في التحليلات ذات القيمة المُضافة بدلاً من عرض النطاق الترددي.

يدمج AT&T Dynamic Defense بيانات حافة الشبكة مع محرك التهديدات من Palo Alto للتميز في الرؤية من النهاية إلى النهاية. تُركز ممارسات السيبرانية القائمة على الاستشارات على الحوكمة والمخاطر والامتثال حيث تبقى هوامش الاستشارة قوية. يُسرع الاندماج والاستحواذ المستمر البالغ 45.7 مليار دولار أمريكي في عام 2024 التقارب، مما يحث اللاعبين متوسطي المستوى على تشكيل تحالفات أو مواجهة عدم الصلة. مع تأكيد عمالقة السحابة على الأمان الجاهز، يُضاعف المتخصصون جهودهم في المنافذ الرأسية مثل OT أو مرونة التشفير، مُبقين التنوع داخل سوق خدمات الأمان المُدارة.

ملاحظة: حصص القطاعات الفردية لجميع القطاعات متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تتسارع متجاوزة BFSI

احتفظ BFSI بالمركز الأول بحصة 24.7% من سوق خدمات الأمان المُدارة في عام 2024، لكن النمو يتسطح نسبة إلى السنوات السابقة. تُبقي قواعد DORA وSEC الصارمة الإنفاق مرتفعاً، لكن البنوك نضجت ممارسات SOC وتتفاوض بقوة على السعر. الرعاية الصحية، مُسجلة معدل نمو سنوي مركب قدره 13.4%، تدفع الآن التوسع الإضافي. رقمنة تدفقات العمل السريرية وانتشار أجهزة IoT الطبية والقوانين الأكثر صرامة للخصوصية تدفع المستشفيات نحو المراقبة المُعهدة لجهات خارجية.

يُمثل اعتماد BestSelf Behavioral Health لمراكز عمليات أمنية مُدارة على مدار 24/7 كيف يُخفف مقدمو الخدمات تعرض بيانات المرضى بينما يستفيدون من كتب اللعب التنظيمية لمقدمي خدمات أمان. تُقدر كيانات الحكومة والدفاع مراكز عمليات أمنية منفصلة هوائياً، بينما يتصارع التصنيع مع فجوات رؤية أصول OT. يعتمد البيع بالتجزئة والتجارة الإلكترونية على أمان بيانات حاملي البطاقات والدفاع ضد البوتات، لكن الموسمية تُشكل دورات الشراء. تُعطي مرافق الطاقة أولوية للالتزام بـ NERC CIP وIEC 62443، مطالبة بمهندسين ملمين ببروتوكولات SCADA. تُشجع هذه الفروق الرأسية مقدمي خدمات أمان على تطوير خطوط خدمة خاصة بالصناعة، مُعمقة التقسيم عبر سوق خدمات الأمان المُدارة.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بـ 29.3% من الإيرادات العالمية في عام 2024، مُعززة بقواعد الإفصاح الصارمة لـ SEC ووصول سهل لتمويل رؤوس الأموال المغامرة الذي يُغذي ابتكار الأمان. تقود الشركات الأمريكية اعتماد مراكز عمليات أمنية مدفوعة بالذكاء الاصطناعي وتجارب مقاومة الكم، بينما تُركز المرافق الكندية على تقوية البنية التحتية الحرجة مُتماشية مع إرشادات C-SCRM. يعتنق ممر السيارات المكسيكي مراكز عمليات أمنية مُدارة مشتركة لتعويض عجز المواهب. رغم التشبع في المؤسسات الكبيرة، يبقى اختراق السوق المتوسطة مُقللاً بسبب التأثير المالي لبرمجيات الفدية الخبيثة، مُبقياً الإنفاق بأرقام مئوية مزدوجة.

تنمو آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 13.1% حتى عام 2030. يُحصن مُصنعو اليابان أصول OT بعد انتهاكات سلاسل التوريد المتعددة؛ تؤكد الصين على منصات مراكز عمليات أمنية مُطورة محلياً تحت أوامر توطين البيانات؛ تُعهد الشركات الصغيرة والمتوسطة الهندية بمراقبة السجل لجهات خارجية لسد فجوات المهارات. تواجه بنوك ASEAN موجات احتيال مدفوعات رقمية، مما يحث المنظمين على رفع غرامات الإبلاغ عن الانتهاكات التي تُعزز طلب سوق خدمات الأمان المُدارة. تكون كوريا الجنوبية رائدة في أطر الحماية حافة 5G، مُموضعة مقدمي خدمات أمان محليين كمُصدرين لتحليلات التهديدات المركزية على MEC.

تتقدم أوروبا بثبات بسبب DORA وNIS2. تستثمر ألمانيا في دفاعات التحكم الصناعي، تؤكد المملكة المتحدة على مرونة القطاع المالي بعد Brexit، وتُرعى فرنسا مراكز عمليات أمنية سحابية ذات سيادة. تتجه الشركات الصغيرة والمتوسطة المتوسطية إلى اشتراكات MDR لتلبية متطلبات التأمين. تُفضل شروط الإقامة البيانية بناءات مراكز عمليات أمنية إقليمية، مُجبرة مقدمي الخدمات العالميين على الشراكة مع مُشغلي مراكز البيانات المحليين. إجمالياً، يُثبت التنسيق التنظيمي ومبادرات التمويل سوق خدمات الأمان المُدارة مدفوع بالامتثال عبر القارة.

المشهد التنافسي

يبقى السوق مُجزأ بشكل معتدل حيث لا يتجاوز أي مُقدم خدمة واحد ثلث الإيرادات. يتنافس متخصصو الأمان ومُنتسبو عمالقة السحابة وناقلات الاتصالات وممارسات الاستشارة على حصة المحفظة. يُروج الداخلون الأوائل للذكاء الاصطناعي لـ MTTR أسرع، غامرين العملاء المُحتملين بإحصائيات المقارن المرجعي؛ يستجيب الراسخون بدمج مجموعات XDR وأتمتة كتب اللعب. تتزايد التحالفات الاستراتيجية: تُشارك Verizon مع Accenture لخدمات الهوية، تتعاون Kyndryl مع Microsoft لإدارة وضعية أمان البيانات. يُدعم تقارب المنصة 45.7 مليار دولار أمريكي من الاندماج والاستحواذ في عام 2024، مُمثلاً باستحواذ Sophos على Secureworks لربط القياس عن بُعد لنقطة النهاية والشبكة.

تظهر فرص المساحة البيضاء حول رؤية OT والهجرة الآمنة للتشفير الكمي والفوترة القائمة على الاستخدام. يتمايز مقدمو الخدمات الذين يُلتقطون القياس عن بُعد الفريد-شبكات المحمول أو روابط الأقمار الصناعية أو أجهزة الاستشعار الصناعية-من خلال استخبارات التهديدات المملوكة. مع ذلك، يردع تعرض المسؤولية وقيود التأمين الداخلين الأصغر. خلال 2025-2028، توقع المزيد من التجميعات حيث يسعى مقدمو خدمات أمان متوسطو رؤوس الأموال لرأس المال لتمويل بصمات مراكز عمليات أمنية ذات سيادة مطلوبة من المنظمين المحليين. المنافسة، مع ذلك، تتوسع أيضاً: يدمج عمالقة الحوسبة السحابية عدم الثقة وSIEM في حزم الاشتراك، متحدين مقدمي مراكز عمليات أمنية المستقلين لتبرير القيمة الإضافية.

قادة صناعة خدمات الأمان المُدارة (MSSP)

-

AT&T Inc.

-

Secureworks Corp.

-

Broadcom Inc.

-

Trustwave Holdings, Inc. (مجموعة Chertoff)

-

Fortra, Llc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أطلقت T-Mobile وPalo Alto Networks خدمة T-Mobile SASE مع Palo Alto Networks، جامعة تغطية 5G متقدمة على مستوى البلاد وPrisma SASE لتقديم اتصال وأمان موحدين.

- أبريل 2025: كشفت Kyndryl وMicrosoft عن Kyndryl Consult Data Security Posture Management، مستخدمة الذكاء الاصطناعي الأصلي لـ Azure لتعزيز حماية البيانات السحابية المختلطة.

- أبريل 2025: قدمت AT&T وPalo Alto Networks خدمة AT&T Dynamic Defense، مامجة القياس عن بُعد للشبكة مع المنع المدفوع بالذكاء الاصطناعي للاستجابة للمخاطر في الوقت الفعلي.

- مارس 2025: شكلت Verizon Business وAccenture شراكة لتعزيز خدمات الهوية وMDR المُدار والاستشارة في المخاطر السيبرانية.

- يناير 2025: تشاركت Cognizant مع CrowdStrike لإقران منصة Falcon مع إطار عمل Neuro Cybersecurity من Cognizant لتحسين دفاع انتهاك السحابة.

نطاق تقرير سوق خدمات الأمان المُدارة (MSSP) العالمي

يُعرف سوق خدمة الأمان المُدارة بالإيرادات المُحققة من الحلول المتنوعة المُستخدمة عبر صناعات مختلفة عالمياً. يستمد التحليل من البحوث الأولية والثانوية، مُلتقطاً رؤى السوق. يُتعمق في المحركات والقيود الرئيسية التي تُشكل نمو السوق.

سوق خدمات الأمان المُدارة مُقسم حسب نوع النشر (محلي وسحابي)، حسب نوع الحل (كشف ومنع التسلل، منع التهديدات، رفض الخدمة الموزعة، إدارة جدران الحماية، أمان نقطة النهاية، وتقييم المخاطر)، حسب مُقدم خدمة الأمان المُدارة (مُقدمو خدمات تقنية المعلومات، متخصص الأمان المُدار، ومُقدم خدمة الاتصالات)، حسب صناعة المستخدم النهائي (BFSI، الحكومة والدفاع، البيع بالتجزئة، التصنيع، الرعاية الصحية وعلوم الحياة، تقنية المعلومات والاتصالات، وقطاعات المستخدم النهائي الأخرى)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يُقدم التقرير توقعات وحجم السوق بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| محلي |

| سحابي |

| الكشف والاستجابة المُدارة (MDR) |

| إدارة جدران الحماية وUTM |

| كشف/منع التسلل |

| IAM المُدار وعدم الثقة |

| منع DDoS والتهديدات |

| إدارة الثغرات والتصحيحات |

| أخرى |

| مُكاملو خدمات تقنية المعلومات |

| مقدمو خدمات أمان متخصصون |

| مقدمو خدمات أمان بقيادة الاتصالات |

| مقدمو خدمات أمان عمالقة السحابة |

| ممارسات سيبرانية بقيادة الاستشارة |

| BFSI |

| الحكومة والدفاع |

| الرعاية الصحية وعلوم الحياة |

| التصنيع والصناعة |

| البيع بالتجزئة والتجارة الإلكترونية |

| تقنية المعلومات والاتصالات |

| الطاقة والمرافق |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| حسب نموذج النشر | محلي | ||

| سحابي | |||

| حسب نوع الخدمة | الكشف والاستجابة المُدارة (MDR) | ||

| إدارة جدران الحماية وUTM | |||

| كشف/منع التسلل | |||

| IAM المُدار وعدم الثقة | |||

| منع DDoS والتهديدات | |||

| إدارة الثغرات والتصحيحات | |||

| أخرى | |||

| حسب نوع مقدم الخدمة | مُكاملو خدمات تقنية المعلومات | ||

| مقدمو خدمات أمان متخصصون | |||

| مقدمو خدمات أمان بقيادة الاتصالات | |||

| مقدمو خدمات أمان عمالقة السحابة | |||

| ممارسات سيبرانية بقيادة الاستشارة | |||

| حسب صناعة المستخدم النهائي | BFSI | ||

| الحكومة والدفاع | |||

| الرعاية الصحية وعلوم الحياة | |||

| التصنيع والصناعة | |||

| البيع بالتجزئة والتجارة الإلكترونية | |||

| تقنية المعلومات والاتصالات | |||

| الطاقة والمرافق | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق خدمات الأمان المُدارة العالمي في عام 2025؟

السوق مُقيم بـ 38.31 مليار دولار أمريكي في عام 2025.

أي نموذج نشر يقود حالياً أكبر حصة من سوق خدمات الأمان المُدارة؟

التسليم المُعتمد على السحابة يقود بحصة 72.3% اعتباراً من عام 2024.

أي منطقة جغرافية متوقع أن تنمو بأسرع معدل في خدمات الأمان المُدارة؟

آسيا والمحيط الهادئ متوقعة أن تنمو بمعدل نمو سنوي مركب قدره 13.1% حتى عام 2030.

ما التنظيم الجديد الذي يُسرع اعتماد خدمات الأمان المُدارة في أوروبا؟

قانون المرونة التشغيلية الرقمية (DORA) يتطلب إدارة مخاطر تقنية المعلومات والاتصالات المستمرة للكيانات المالية اعتباراً من يناير 2025.

آخر تحديث للصفحة في: