حجم وحصة سوق أدوية الساركوما

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.75 مليار دولار أمريكي |

| حجم السوق (2030) | 2.63 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.61% CAGR |

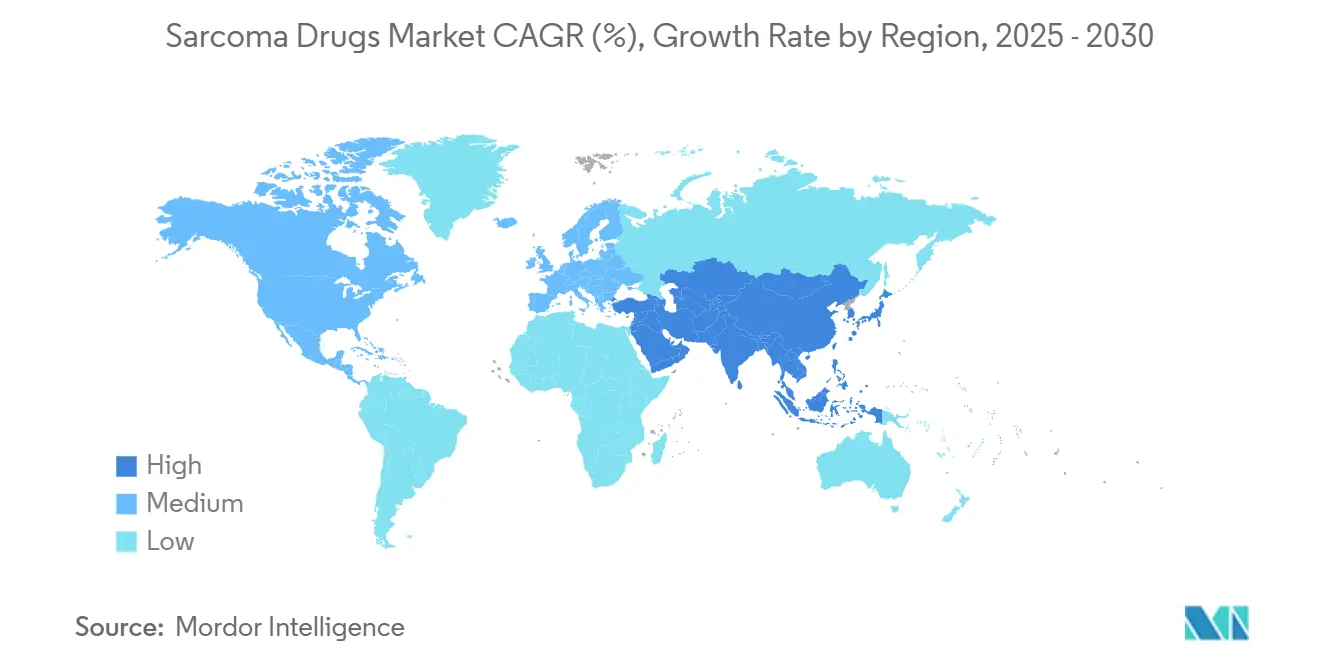

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

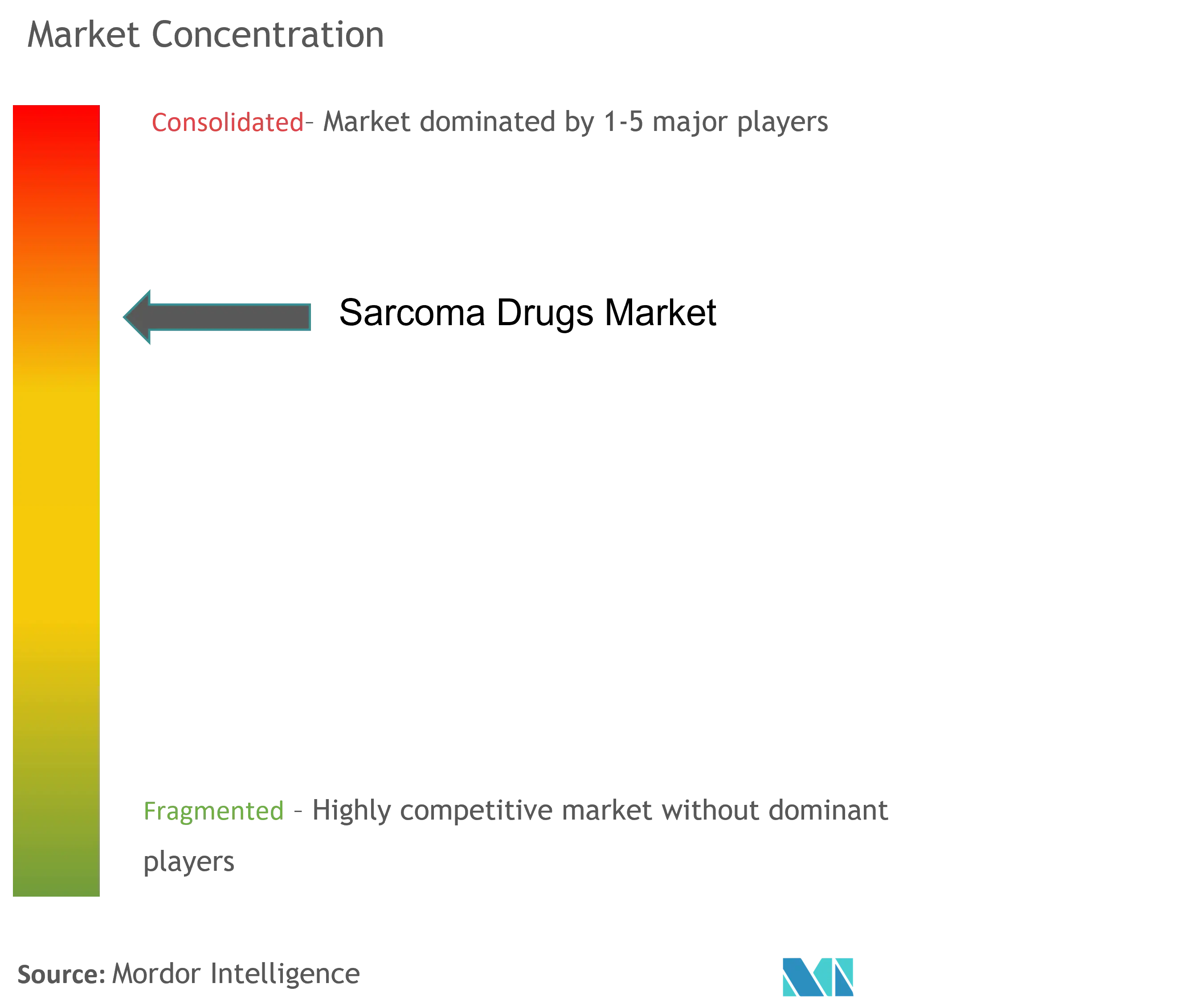

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية الساركوما من قبل موردور إنتليجنس

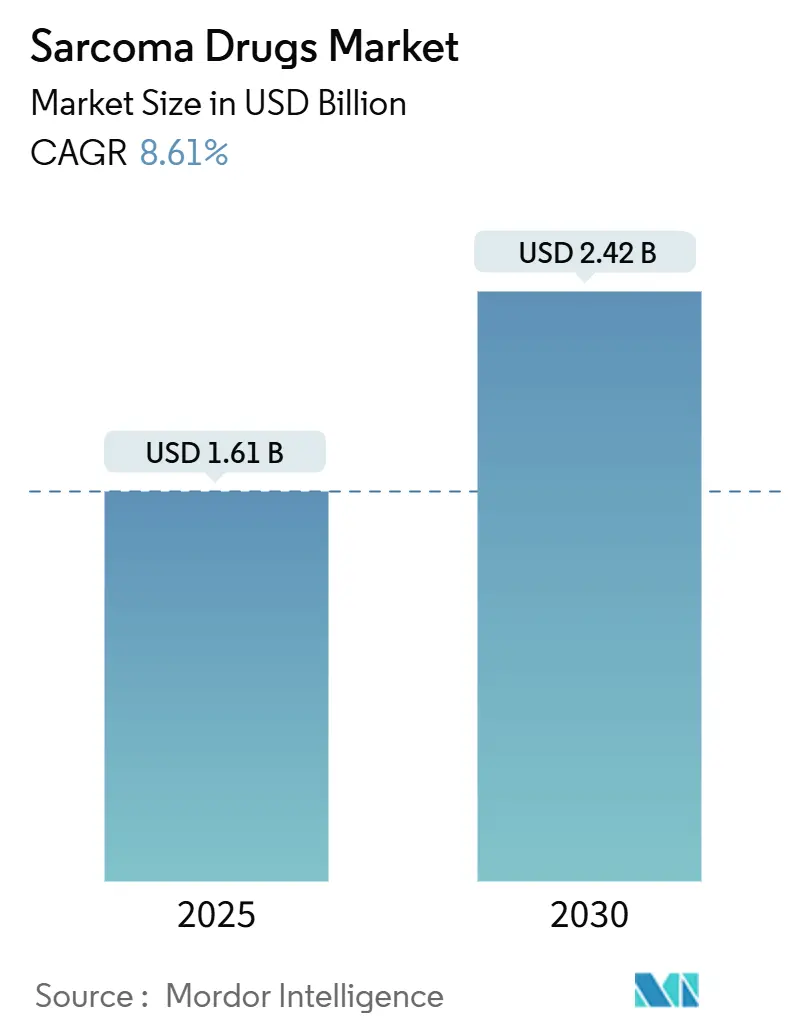

تقدر قيمة سوق علاجات الساركوما بـ 1.61 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 2.42 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب قدره 8.61%. ينبع النمو الحالي لسوق علاجات الساركوما من المراجعات التنظيمية الأسرع، وحوافز الأدوية اليتيمة وارتفاع الاستثمار الصيدلاني في علم الأورام الدقيق. الموافقات الاختراقية - مثل تيسيلرا لساركوما الزليلية وروميفيمزا لورم الخلايا العملاقة الوتري الزليلي - تؤكد على الإمكانات التجارية لأصول الأورام النادرة، بينما تحرك برامج الرباط الإشعاعي المدعومة بتصنيع النظائر المشعة واسع النطاق الطريقة نحو الاستخدام السائد. صفقات التوحيد من قبل مرك كيه جي إيه وأونو فارماسيوتيكال تبين كيف تبني الشركات متعددة الجنسيات النطاق في سوق علاجات الساركوما من خلال الاستحواذات المستهدفة. الديناميكيات الإقليمية تضيف زخماً إضافياً: أمريكا الشمالية تستفيد من السداد القوي للأدوية اليتيمة، بينما تستفيد آسيا والمحيط الهادئ من مفاوضات الأسعار العدوانية في الصين إلى جانب توسع البنية التحتية التشخيصية.

النقاط الرئيسية للتقرير

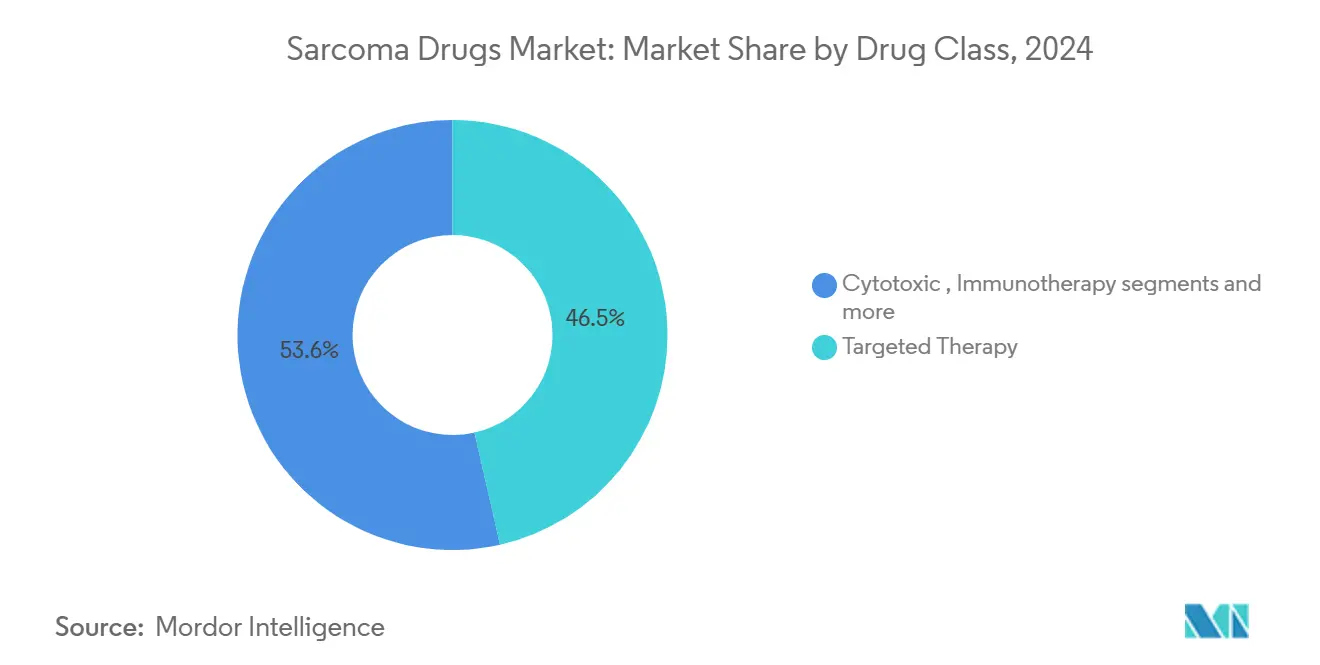

حسب فئة الدواء، قاد العلاج الموجه بحصة 46.45% من سوق علاجات الساركوما في 2024؛ من المتوقع أن ينمو العلاج المناعي بمعدل نمو سنوي مركب قدره 9.12% حتى 2030.

حسب المؤشر، شكلت ساركوما الأنسجة الرخوة 51.23% من حجم سوق علاجات الساركوما في 2024، بينما من المقرر أن تتوسع الساركوما العظمية بمعدل نمو سنوي مركب قدره 9.48% حتى 2030.

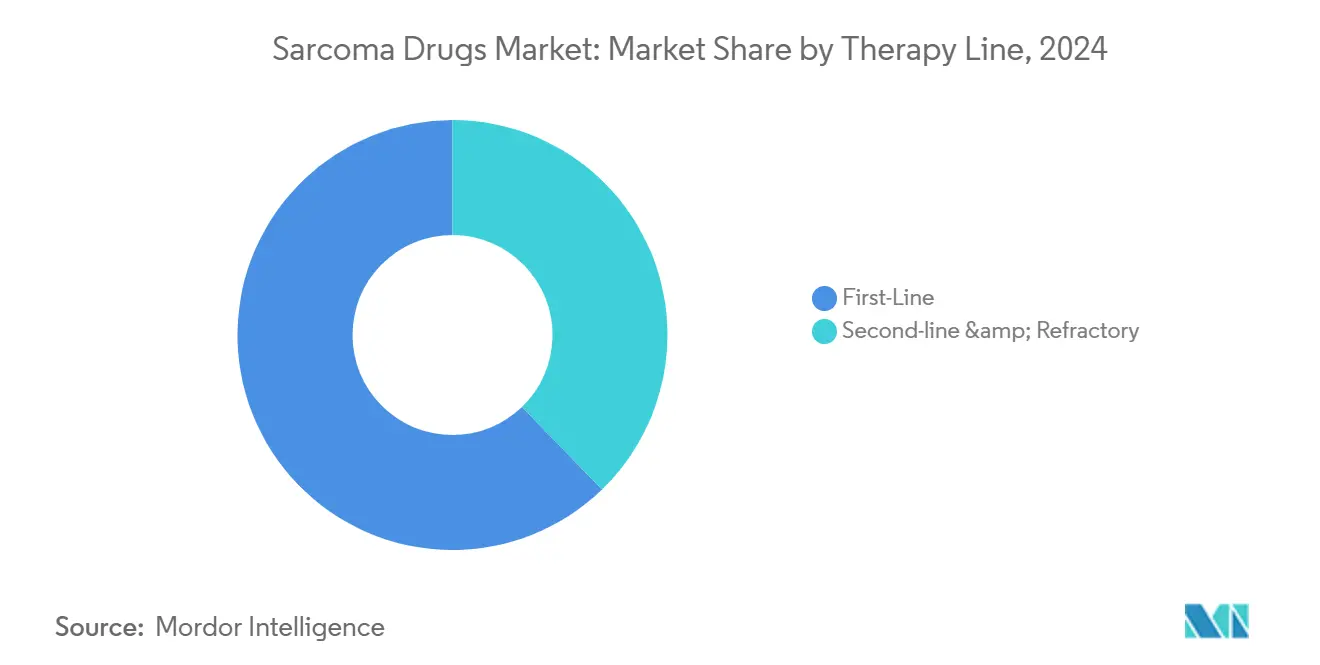

حسب خط العلاج، مثلت الأنظمة العلاجية للخط الأول 62.23% من حجم سوق علاجات الساركوما في 2024؛ الرعاية من الخط الثاني والمقاومة تتقدم بمعدل نمو سنوي مركب قدره 10.26%.

حسب طريقة الإعطاء، هيمنت الأدوية القابلة للحقن بحصة 81.23% من حجم سوق علاجات الساركوما في 2024، إلا أن العوامل الفموية ترتفع بمعدل نمو سنوي مركب قدره 9.86%.

حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 40.23% من سوق علاجات الساركوما في 2024، بينما من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 10.67% حتى 2030.

اتجاهات ورؤى سوق أدوية الساركوما العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بحالات الساركوما | +1.2% | عالمي، مع تأثير أعلى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الموافقات المعجلة وحوافز الأدوية اليتيمة | +2.1% | أمريكا الشمالية والاتحاد الأوروبي في المقام الأول، التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| اعتماد عوامل الطب الدقيق والأورام المناعية | +1.8% | عالمي، تقوده الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| العلاجات بالرباط الإشعاعي للأمراض الدقيقة المنتشرة | +1.4% | أمريكا الشمالية وأوروبا في البداية، التوسع العالمي | المدى الطويل (≥ 4 سنوات) |

| برامج الوصول المبكر الممولة جماعياً في الاقتصادات الرئيسية | +0.7% | أمريكا الشمالية، أوروبا، أسواق مختارة في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بحالات الساركوما

التنميط الجزيئي المحسن يكشف عن أنواع فرعية جديدة من الساركوما وطفرات قابلة للعمل عليها. الفحوصات المعتمدة من إدارة الغذاء والدواء الأمريكية مثل FoundationOne CDx وSeCore CDx HLA A الآن توجه الوصف القائم على المؤشرات الحيوية، مما يزيد من المجموعة المؤهلة للأنظمة العلاجية الموجهة. الاختبار الأوسع يوسع سوق علاجات الساركوما من خلال جلب المرضى غير المشخصين سابقاً إلى مسارات العلاج. مراكز الأورام تعمم تسلسل الجيل التالي، والدافعون يسددون بشكل متزايد لوحات شاملة، مما يعزز الطلب على التشخيص المصاحب والعلاجات المطابقة. استجابة ريبوتريكتينب بنسبة 33% في ساركوما الأنسجة الرخوة الساذجة لمثبط التيروزين كيناز تؤكد على وعد الرعاية الموجهة للطفرات.

الموافقات المعجلة وحوافز الأدوية اليتيمة

تسمية الاختراق من إدارة الغذاء والدواء الأمريكية لـ lete-cel في يناير 2025 قلصت جداول المراجعة وضمنت حصرية لمدة سبع سنوات، مما يحاكي الحوافز اليتيمة الأوروبية. شركات التكنولوجيا الحيوية الصغيرة مثل ثيرموسوم تستفيد من هذه المسارات للمنافسة مع الشركات الكبيرة، بينما تعوض الائتمانات الضريبية التكاليف السريرية وتجذب التمويل الاستثماري. قرارات المسار السريع تضغط التطوير بما يصل إلى 18 شهراً، وهي ميزة حاسمة في سوق علاجات الساركوما حيث كل سنة إضافية من حياة براءة الاختراع يمكن أن ترفع العائد مدى الحياة بشكل ملحوظ. استقرار السياسة عبر إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية يحافظ على ثقة المستثمرين في خطوط أنابيب الأورام النادرة.

اعتماد عوامل الطب الدقيق والأورام المناعية

مثبطات نقاط التفتيش المدمجة مع العلاج الكيميائي خفضت خطر الانتكاس بنسبة 43% في تجربة SU2C-SARC032 news-medical.net. الأجسام المضادة ثنائية النوعية التي تستهدف PD-1 وVEGF معاً - مثل LM-299 المرخص من قبل مرك - تعد بتحسين معدلات الاستجابة غير المتجانسة merck.com. برامج CAR-T تبني على سابقة تيسيلرا للعلاج الخلوي في الأورام الصلبة، موسعة المؤشرات خارج ساركوما الزليلية. التشخيص المصاحب يضمن أن المرضى الإيجابيين للمؤشرات الحيوية فقط يتلقون الأدوية البيولوجية باهظة الثمن، مما يدعم قبول الدافع ويحافظ على سوق علاجات الساركوما.

العلاجات بالرباط الإشعاعي للأمراض الدقيقة المنتشرة

نوفارتيس تبني مصانع النظائر المشعة في إنديانابوليس وكارلسباد لضمان إمداد الأكتينيوم-225 واللوتيتيوم-177 لربطات الإشعاع الجيل التالي biospace.com. منشأة الثوريوم بقيمة 265 مليون دولار أمريكي من أورانو مد تهدف إلى توصيل 100,000 جرعة سنوياً بحلول 2030. هذه البناءات تفتح الطاقة للاستهداف الدقيق المنتشر حيث تفشل التصوير التقليدي، مما يعزز النمو طويل المدى لسوق علاجات الساركوما.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة العلاج وفجوات السداد | -1.8% | عالمي، خاصة حاد في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| محدودية تجمع المرضى للتجارب المتأخرة | -1.1% | عالمي، مع تباينات إقليمية في قدرة التوظيف | المدى الطويل (≥ 4 سنوات) |

| اختناقات إمداد النظائر المشعة | -0.9% | عالمي، يؤثر على تطوير العلاج بالرباط الإشعاعي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة العلاج وفجوات السداد

فواتير CAR-T للمريض الواحد تتجاوز 400,000 دولار أمريكي وتضغط على ميزانيات الدافعين. اقترحت مراكز خدمات الرعاية الطبية والطبية رفع السداد بنسبة 17% لعام 2026 لتخفيف خسائر المستشفيات. أوروبا تواجه تمويل غير متساو للأدوية اليتيمة؛ ألمانيا والمملكة المتحدة توافقان على معظم القوائم، بينما بلغاريا تنتظر سنوات للسداد. الصين تفاوضت على تخفيضات أسعار الأورام بمتوسط 63% في 2024، مشيرة إلى تقييمات قيمة أكثر صرامة. التغطية المتغيرة تبطئ الاعتماد وتحد من اختراق سوق علاجات الساركوما.

محدودية تجمع المرضى للتجارب المتأخرة

ندرة الساركوما تعيق التسجيل في المرحلة الثالثة، مما يمدد جداول الدراسة إلى ما بعد خمس سنوات لبعض الأنواع الفرعية. الجهات التنظيمية تقبل الآن مجموعات أصغر ونقاط نهاية بديلة، إلا أن المنافسة العالمية تجبر الرعاة على مطاردة نفس المرضى المحدودين. البروتوكولات الرئيسية تخفف من التداخل، بينما منصات الأدلة في العالم الحقيقي تحسن التحديد، لكن مشاركة البيانات عبر الحدود تبقى متقطعة. احتكاك التسجيل يؤخر الموافقات ويلين رؤية الإيرادات قريبة المدى ضمن سوق علاجات الساركوما.

تحليل القطاعات

حسب فئة الدواء: هيمنة العلاج الموجه وسط طفرة العلاج المناعي

حمل العلاج الموجه حصة 46.45% من سوق علاجات الساركوما في 2024، مدفوعاً بمثبطات الكيناز والمترافقات الدوائية للأجسام المضادة المرتبطة بطفرات الساركوما المميزة. إطلاق فيمسيلتينيب قدم خياراً غير جراحي لـ TGCT، والتشخيص الدقيق يدعم قبول الدافع. العلاج المناعي ارتفع بمعدل نمو سنوي مركب قدره 9.12% حتى 2030، مع تيسيلرا تؤكد صحة نُهج الخلايا التائية المهندسة وأنظمة نقاط التفتيش مع العلاج الكيميائي تقلل خطر الانتكاس في ساركوما الأنسجة الرخوة[1]Source: Memorial Sloan Kettering Cancer Center, "Immunotherapy Clinical Trial Shows Promise for Treating Rare Sarcomas," mskcc.org

.

ابتكار خط الأنابيب يعزز كلا الفئتين. الأجسام المضادة ثنائية النوعية مثل LM-299 تستهدف PD-1 وVEGF في الوقت نفسه، بينما مثبطات ERK وMDM2 المضمونة من قبل موزايك تهدف لمواجهة المقاومة. الطرق الهجينة التي تدمج الحمولات السامة للخلايا مع التنشيط المناعي تضبب حدود الفئات إلا أنها تتوسع جماعياً في سوق علاجات الساركوما.

حسب المؤشر: قيادة ساركوما الأنسجة الرخوة مع زخم الساركوما العظمية

استحوذت ساركوما الأنسجة الرخوة على 51.23% من حجم سوق علاجات الساركوما في 2024، مدعومة بترسانة دوائية واسعة ضد تغييرات NTRK وCDK4/6 وMDM2. بيانات SU2C-SARC032 أظهرت انخفاض خطر الانتكاس بنسبة 43% عندما انضم العلاج المناعي إلى الجراحة والإشعاع، مما يرفع التركيبات القائمة على المناعة ضمن إرشادات العلاج. التشخيص المصاحب يركز الإنفاق على المرضى الإيجابيين للمؤشرات الحيوية، مما يعزز ثقة الدافع ويقوي دور ساركوما الأنسجة الرخوة كمرساة في سوق علاجات الساركوما.

من المتوقع أن تتوسع الساركوما العظمية بمعدل نمو سنوي مركب قدره 9.48%، مدفوعة بالبحث والتطوير المتجدد الذي يستهدف فجوات الحاجة للأطفال والشباب. العلاجات الخلوية التبنية ومثبطات الكيناز من الجيل التالي تلاحق الكلونات المقاومة للعلاج الكيميائي، بينما السجلات العالمية تُبسط تسجيل التجارب. المؤشرات الأصغر - GIST، ساركوما إوينغ والساركوما الشحمية - تضيف حجماً تدريجياً من خلال الموافقات غير المحددة بالورم، لكن الساركوما العظمية تقدم أوضح إمكانية صعود لعائدات سوق علاجات الساركوما الإضافية رغم معدل الإصابة الأقل.

حسب خط العلاج: استقرار الخط الأول مع ابتكار المقاوم

مثلت أنظمة الخط الأول 62.23% من حجم سوق علاجات الساركوما في 2024، مما يعكس الاعتماد على العلاج الكيميائي القائم على الدوكسوروبيسين مقترناً بالأدوية الموجهة المعتمدة في الإرشادات. اعتماد العلاج الموجه بالمؤشرات الحيوية للخط الأول ينمو للمرض الإيجابي لـ NTRK وطفرة PDGFR، إلا أن الدافعين الواعين بالأسعار لا يزالون يفضلون الأدوية العامة عندما يكون انتشار الطفرات منخفضاً.

رعاية الخط الثاني والمقاوم تتقدم بمعدل نمو سنوي مركب قدره 10.26% حيث يستغل الرعاة تصاميم التجارب المرنة والتشخيص المصاحب لتسريع الآليات الجديدة إلى السوق. موافقة تيسيلرا أحادية الذراع في ساركوما الزليلية وضعت سابقة تشجع المزيد من الابتكار المركز على المقاوم، مما يحافظ على التمايز ضمن سوق علاجات الساركوما

حسب طريقة الإعطاء: هيمنة الحقن مع اتجاه الراحة الفموية

شكلت الأدوية القابلة للحقن 81.23% من حصة سوق علاجات الساركوما في 2024 لأن الأجسام المضادة وحيدة النسيلة والربطات الإشعاعية ومنتجات CAR-T تتطلب التوصيل الوريدي والمراقبة الوثيقة. إعادة التركيب تحت الجلد تهدف لتقصير وقت الكرسي، لكن الهيمنة الهيكلية للتسريب القائم على المستشفى تبقى سليمة.

العوامل الفموية تنمو بمعدل نمو سنوي مركب قدره 9.86% حيث مثبطات الكيناز المعاد تركيبها تسمح للمرضى بالإعطاء الذاتي في المنزل، مما يحسن الالتزام ويقلل تكاليف التسريب. إدارة التوفر الحيوي وتفاعلات الأدوية تشكل تحديات، إلا أن الإطلاقات الناجحة يمكن أن تُنوع العائدات أكثر لسوق علاجات الساركوما.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 40.23% من سوق علاجات الساركوما في 2024، مدعومة بمسارات إدارة الغذاء والدواء السريعة، وسداد قوي للأدوية اليتيمة وتركيز مراكز السرطان المتخصصة. الولايات المتحدة تقود الحجم من خلال التغطية التجارية الواسعة وارتفاع سقوف سداد CAR-T، بينما كندا تنسق برامج علم الأورام الدقيق ضمن نموذجها أحادي الدافع. الاعتماد الإضافي للعلاج بالرباط الإشعاعي متوقع حيث نوفارتيس والشركاء يشغلون مصانع نظائر مشعة جديدة، مما يضمن استمرارية الإمداد. الشبكات الدعوية المتنامية تُسرع أيضاً التسجيل في دراسات ما بعد الموافقة التي تغذي عقود قائمة على القيمة، مما يرسخ أكثر دور أمريكا الشمالية في سوق علاجات الساركوما.

أوروبا تساهم بجزء كبير من الطلب العالمي إلا أنها تُظهر جداول وصول غير متجانسة. ألمانيا وفرنسا تسددان لمعظم العلاجات اليتيمة الجديدة خلال 12 شهراً، لكن وسط وشرق أوروبا لا يزال يصارع مع تأخيرات متعددة السنوات، مما يخفف الاختراق الأوروبي الشامل. المنتجات المعتمدة من وكالة الأدوية الأوروبية تستفيد من حصرية 10 سنوات، مما يعزز استراتيجيات تسلسل الإطلاق التي تُعطي الأولوية لأكبر خمسة اقتصادات في الاتحاد الأوروبي. استثمارات المرافق مثل موقع الثوريوم-228 لأورانو مد في فرنسا ستقلل اعتماد استيراد النظائر المشعة وقد تُعيد تموضع أوروبا كمحور إمداد لمكونات الأدوية الإشعاعية، مما يعزز الوزن الاستراتيجي للمنطقة في سوق علاجات الساركوما.

من المتوقع أن تحقق آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 10.67%، متفوقة على جميع المناطق الأخرى. قائمة الأدوية في الصين لعام 2024 أضافت 26 دواءً للأورام بعد تخفيضات أسعار بمتوسط 63%، مقدمة تجمعات مرضى أكبر بنقاط أسعار أقل إلا أنها تشحذ توقعات القيمة. اليابان تحافظ على حوافز أدوية يتيمة ناضجة، وأستراليا تستفيد من مسارات المراجعة السريعة التي تجذب التجارب السريرية المبكرة. الهند توسع تغطية الاختبار الجزيئي، رغم أن الإنفاق العالي من الجيب يُعتدل الاعتماد. صفقات الترخيص عبر الحدود بين المبتكرين متعددي الجنسيات والمصنعين المحليين تُسهل التوزيع ونقل التكنولوجيا، مما يدعم التوسع المستدام لسوق علاجات الساركوما عبر آسيا والمحيط الهادئ.

المشهد التنافسي

سوق علاجات الساركوما يُظهر توحيد معتدل. اللاعبون الكبار عززوا المواقع من خلال صفقات عالية القيمة، بما في ذلك شراء أونو فارماسيوتيكال بقيمة 2.4 مليار دولار أمريكي لديسيفيرا وعرض مرك كيه جي إيه بقيمة 3.9 مليار دولار أمريكي لسبرينغ ووركس ثيرابيوتيكس. هذه المعاملات جمعت أصولاً معتمدة مع خطوط أنابيب متأخرة المراحل، مما يُسرع تآزر العائدات ويُعمق البصمات المتخصصة في الأورام. قادة السوق يملكون الآن بُنى تحتية تجارية موسعة، مما يُسرع تعليم الأطباء وتكامل التشخيص المصاحب.

منصات التكنولوجيا تُحدد الحواف التنافسية. نوفارتيس تُوسع طاقة الرباط الإشعاعي عبر مصنعين أمريكيين بينما بان تيرا تجمع 102.5 مليون دولار أمريكي لسد فجوات الأكتينيوم-225، مما يضمن الإمداد للمترافقات الاستقصائية. مرك ترخص LM-299 للتنويع في الأجسام المضادة ثنائية النوعية[2]Source: Merck & Co., "Merck Enters Into Exclusive Global License for LM-299," merck.com

، وبريستول مايرز سكويب تنضم إلى بايو إن تيك في أجسام مضادة مزدوجة نقاط التفتيش، تهدف لمواجهة الهروب المناعي غير المتجانس biopharmadive.com. شركات التكنولوجيا الحيوية الصغيرة تركز على أنواع فرعية متخصصة، مستغلة حصرية اليتيم لضمان تسعير مميز رغم المجموعات القابلة للخطاب الضيقة.

الشدة التنافسية ترتفع في إعدادات الخط الثاني حيث الحاجة السريرية غير الملباة تستمر. الشركات تتبع تصاميم تجارب تكيفية لتسبق المنافسين، بينما التشخيص المصاحب يحجز وصول المرضى ويحمي سلامة التسعير. المنحدرات البراءات تبقى بعيدة لمعظم العلاجات المعتمدة حديثاً، مما يحافظ على هوامش إجمالية عالية. إجمالاً، الاستحواذات الاستراتيجية وتوسيع التصنيع والتخصص في المؤشرات الحيوية تشكل البنية المتطورة لسوق علاجات الساركوما.

قادة صناعة أدوية الساركوما

-

شركة إيساي المحدودة

-

باير إيه جي

-

فايزر إنك

-

نوفارتيس إيه جي

-

جونسون آند جونسون إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: حصلت ثيرموسوم على تسمية الدواء اليتيم من إدارة الغذاء والدواء الأمريكية لمرشح ساركوما الأنسجة الرخوة

- يناير 2025: منحت إدارة الغذاء والدواء تسمية العلاج الاختراقي لـ letetresgene autoleucel لساركوما الخلايا الدائرية/المختلطة غير القابلة للاستئصال أو المنتشرة

نطاق تقرير سوق أدوية الساركوما العالمية

وفقاً لنطاق التقرير، الساركوما هي نوع من السرطان يمكن أن يحدث في أجزاء مختلفة من الجسم، وهو مصطلح يُستخدم لمجموعة كبيرة من السرطانات التي تبدأ في العظام والأنسجة الرخوة.

يتم تقسيم سوق أدوية الساركوما حسب نوع العلاج والجغرافيا. حسب نوع العلاج، يتم تقسيم السوق إلى العلاج الكيميائي والعلاج الموجه والعلاج المناعي وأنواع العلاج الأخرى. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

يقدم التقرير القيمة (دولار أمريكي) للقطاعات المذكورة أعلاه.

| العلاج الكيميائي السام للخلايا |

| العلاج الموجه |

| العلاج المناعي (نقاط التفتيش، السيتوكين، القائم على الخلايا) |

| الرباط الإشعاعي والعوامل الجديدة الأخرى |

| ساركوما الأنسجة الرخوة |

| الساركوما العظمية |

| ساركوما إوينغ |

| ورم الخلايا اللحمية المعدي المعوي (GIST) |

| الساركوما الشحمية وأخرى |

| الخط الأول |

| الخط الثاني والمقاوم |

| القابل للحقن |

| الفموي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب فئة الدواء | العلاج الكيميائي السام للخلايا | |

| العلاج الموجه | ||

| العلاج المناعي (نقاط التفتيش، السيتوكين، القائم على الخلايا) | ||

| الرباط الإشعاعي والعوامل الجديدة الأخرى | ||

| حسب المؤشر | ساركوما الأنسجة الرخوة | |

| الساركوما العظمية | ||

| ساركوما إوينغ | ||

| ورم الخلايا اللحمية المعدي المعوي (GIST) | ||

| الساركوما الشحمية وأخرى | ||

| حسب خط العلاج | الخط الأول | |

| الخط الثاني والمقاوم | ||

| حسب طريقة الإعطاء | القابل للحقن | |

| الفموي | ||

| حسب المنطقة | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

س1. ما حجم سوق علاجات الساركوما في 2025؟

ج1. يبلغ حجم سوق علاجات الساركوما 1.61 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 2.42 مليار دولار أمريكي بحلول 2030.

س2. أي فئة دواء تقود سوق علاجات الساركوما؟

ج2. العلاج الموجه يقود بحصة سوق 46.45% في 2024، مما يعكس الاعتماد القوي لمثبطات الكيناز والمترافقات الدوائية للأجسام المضادة.

س3. ما هي أسرع المناطق نمواً لأدوية الساركوما؟

ج3. آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً، متوقع أن تتوسع بمعدل نمو سنوي مركب قدره 10.67% حتى 2030.

س4. أي مؤشر يقدم أكبر إمكانية نمو؟

ج4. الساركوما العظمية تسجل أعلى معدل نمو سنوي مركب عند 9.48%، مدفوعة بتركيز البحث والتطوير المتجدد على مجموعات الأطفال والشباب.

س5. كيف تؤثر العلاجات بالرباط الإشعاعي على صناعة علاجات الساركوما؟

ج5. الاستثمارات في إنتاج النظائر المشعة وبناء المرافق تخفف قيود الإمداد، مما يتيح لبرامج الرباط الإشعاعي أن تصبح محرك نمو طويل المدى لصناعة علاجات الساركوما.

آخر تحديث للصفحة في: