حجم وحصة سوق العقارات السكنية التركية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

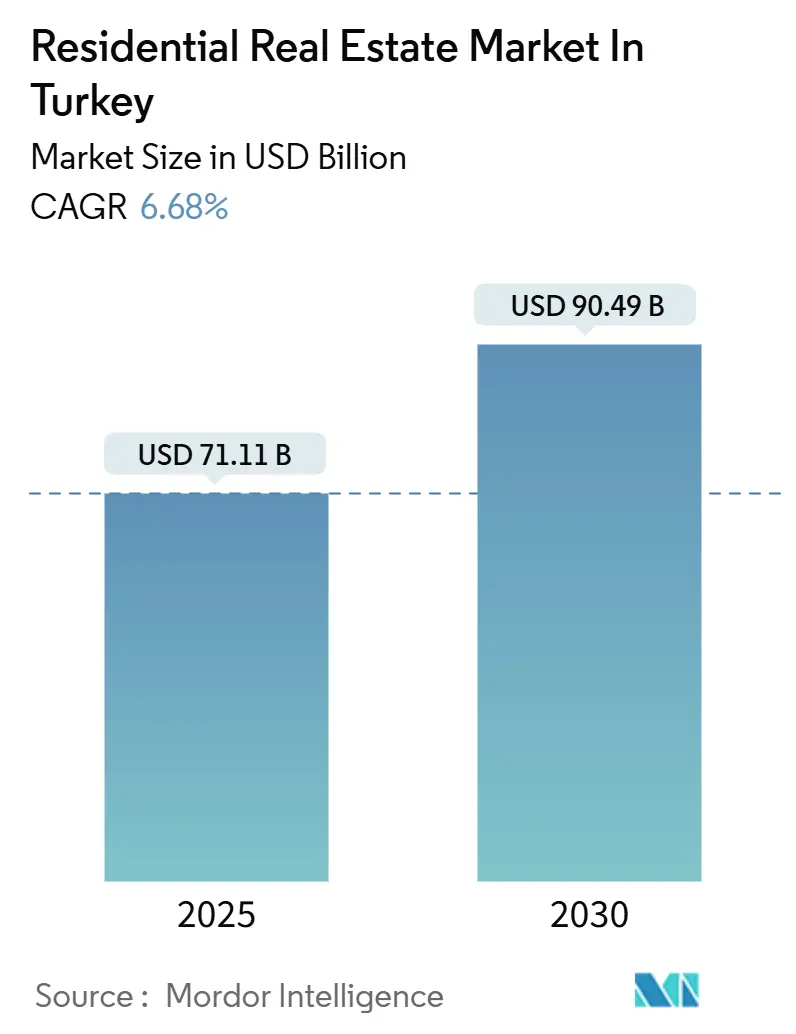

| حجم السوق (2025) | 71.11 مليار دولار أمريكي |

| حجم السوق (2030) | 90.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.68% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العقارات السكنية التركية من قبل مؤسسة موردور للذكاء

يقدر سوق العقارات السكنية التركية بقيمة 71.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 90.49 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.68%. يرتكز سوق العقارات السكنية التركية على برامج التجديد الحضري واسعة النطاق، والسياسات الإقراضية التفضيلية في قطاعات مختارة، والتدفقات المستمرة لرؤوس الأموال الأجنبية. إن إعادة الإعمار المدفوعة بالزلازل، لا سيما بعد كارثة كهرمان مراش عام 2023، تستمر في دعم أحجام البناء، بينما المشاريع الضخمة للبنية التحتية مثل قناة إسطنبول تفتح ممرات تطوير جديدة تدعم ارتفاع الأسعار على المدى الطويل. في مواجهة التضخم المستمر، تنبع مرونة الطلب من دور الإسكان كتحوط ومن تكوين الأسر الألفية في المناطق الحضرية. على الرغم من أسعار الفائدة المرتفعة، تبقى هوامش الرهن العقاري على مشاريع التحول الحضري والمشاريع ذات التصنيف الأخضر مواتية، مما يحافظ على المبيعات الأولية في سوق العقارات السكنية التركية.

النقاط الرئيسية للتقرير

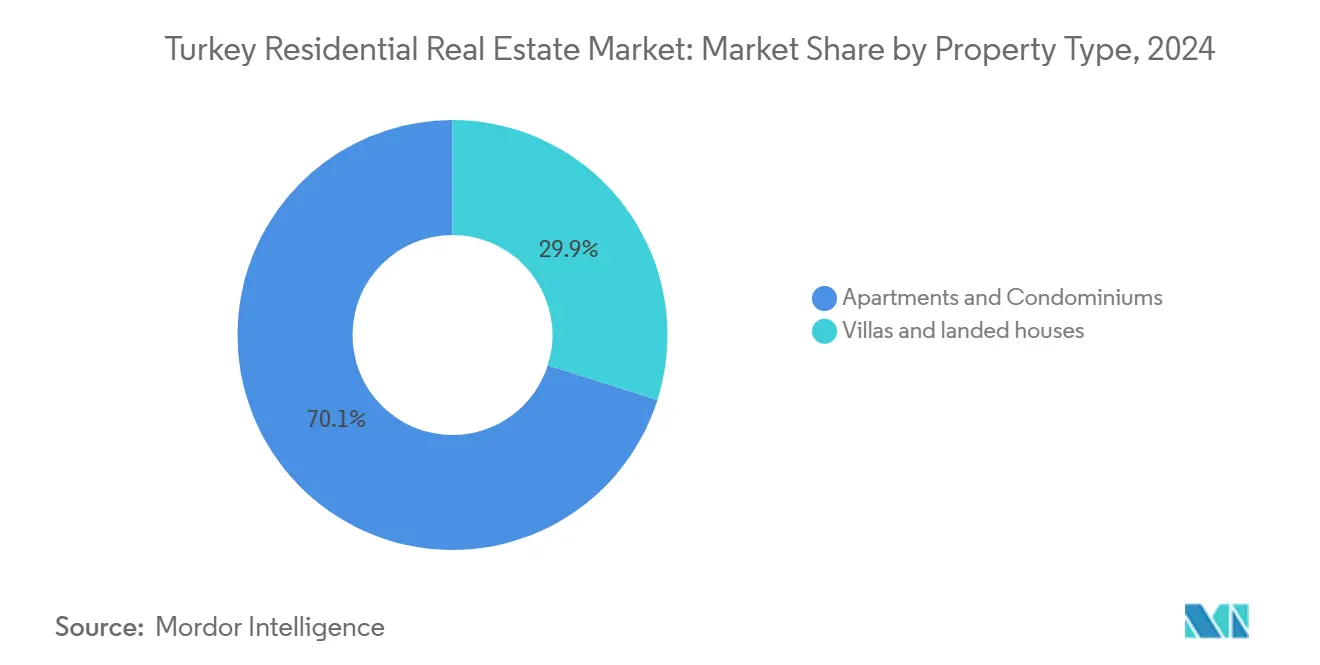

- حسب نوع العقار، تصدرت الشقق والوحدات السكنية بنسبة 70.1% من حصة سوق العقارات السكنية التركية في عام 2024؛ من المتوقع أن تتوسع الفيلات والبيوت المستقلة بمعدل نمو سنوي مركب قدره 6.88% حتى عام 2030.

- حسب الشريحة السعرية، شكل قطاع السوق المتوسط 50.1% من سوق العقارات السكنية التركية في عام 2024، بينما من المتوقع أن تنمو العقارات الفاخرة بمعدل نمو سنوي مركب قدره 6.96% حتى عام 2030.

- حسب نموذج الأعمال، استحوذت المبيعات الأولية على 56.1% من سوق العقارات السكنية التركية في عام 2024؛ تسجل المعاملات الثانوية أعلى معدل نمو سنوي مركب متوقع بنسبة 7.35% حتى عام 2030.

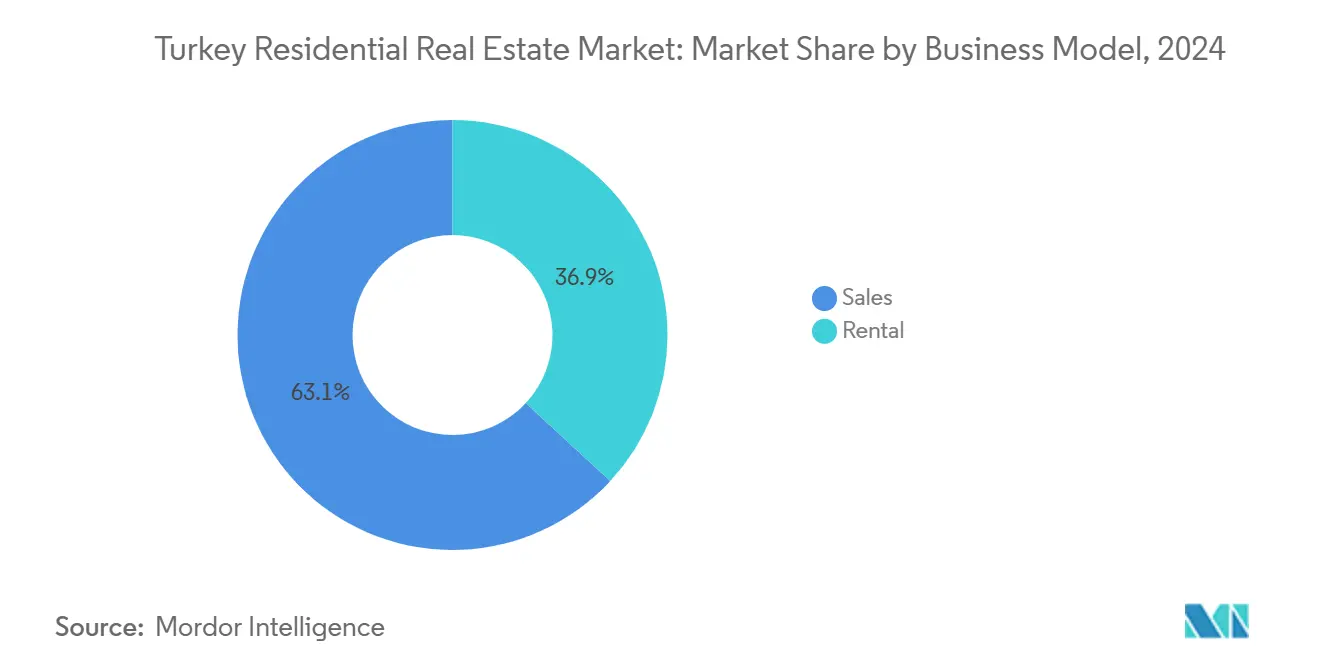

- حسب طريقة البيع، استحوذت معاملات الملكية على 63.1% من حجم سوق العقارات السكنية التركية في عام 2024؛ الإيجارات تتقدم بمعدل نمو سنوي مركب قدره 7.55% خلال فترة التوقعات.

- حسب المدن الرئيسية، استحوذت إسطنبول على 31.5% من سوق العقارات السكنية التركية في عام 2024، بينما أنطاليا هي المدينة الأسرع نموًا بمعدل نمو سنوي مركب قدره 7.68% حتى عام 2030.

اتجاهات ورؤى سوق العقارات السكنية التركية

تحليل تأثير العوامل المحركة

| العامل المحرك | ( ~ ) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| برنامج التجديد الحضري لاستبدال المخزون المتقادم | +1.8% | وطني؛ مركز إسطنبول | متوسط المدى (2-4 سنوات) |

| نظام الرهن العقاري التنافسي بعد تنظيم 2024 | +1.2% | وطني؛ المدن الرئيسية | قصير المدى (≤ سنتان) |

| التحضر السريع وتكوين الأسر الألفية | +1.1% | إسطنبول وأنقرة وإزمير | طويل المدى (≥ 4 سنوات) |

| برنامج الجنسية مقابل الاستثمار | +0.9% | إسطنبول وأنطاليا والمناطق الساحلية | طويل المدى (≥ 4 سنوات) |

| قناة إسطنبول تفتح مناطق واجهة مائية جديدة | +0.7% | إسطنبول | طويل المدى (≥ 4 سنوات) |

| توسع مراكز التصنيع في الأناضول | +0.6% | وسط وشرق الأناضول | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

برنامج التجديد الحضري ("Kentsel Dönüşüm") يسرع تحديث المخزون

تستهدف مبادرة كنتسيل دونوشوم الشاملة في تركيا استبدال الهياكل المعرضة للخطر زلزاليًا بمباني متوافقة مع الكود. تزايد الزخم بعد زلازل عام 2023، التي تسببت في أضرار بقيمة 60 مليار دولار أمريكي، منها 54.9% متعلقة بفشل المباني السكنية. وحدها خطة "يارسي بيزدن" في إسطنبول عالجت أكثر من 106,000 طلب وخصصت 72 مليون دولار أمريكي عبر 213 مبنى بحلول عام 2024. المنح التي تصل إلى 48,000 دولار أمريكي لكل وحدة تخلق تأثيرًا مضاعفًا للهدم وإعادة البناء، مما يدعم خطوط أنابيب المقاولين المستقرة. الطبيعة المنهجية لهذه الإعانات تميز تركيا عن نظرائها الذين يعتمدون على دورات العرض العضوية، مما يضمن طلبًا متعدد السنوات على المنازل الجديدة. وبالتالي، يستفيد سوق العقارات السكنية التركية من تدفق مشاريع متوقع وثقة معززة من المقرضين.

بيئة الرهن العقاري التنافسي تظهر رغم أسعار السياسة المرتفعة

التعديلات التنظيمية المعتمدة في عام 2024 تسمح للبنوك بتسعير الرهون العقارية للوحدات المعتمدة للتحول الحضري والوحدات ذات التصنيف الأخضر تحت أسعار الإقراض الرئيسية. انخفضت أسعار قروض الإسكان إلى 39.6% حتى عندما بقيت متوسط تكاليف الائتمان التجاري بالقرب من 49%. بنك زراعات المملوك للدولة يمثل هذا التقسيم: الرهون العقارية تشكل 38% من محفظة التجزئة، ومع ذلك تبقى القروض غير المتعثرة عند 0.1%. قنوات التمويل التفضيلية تحافظ على القدرة على تحمل التكاليف للمشترين لأول مرة والمستثمرين الذين يتوافقون مع معايير الاستدامة. هذا النهج المستهدف يخفف من سحب أسعار الفائدة على معدلات الامتصاص ويحافظ على حجم المبيعات الأولية في سوق العقارات السكنية التركية[1]البنك المركزي لجمهورية تركيا، "الإحصائيات النقدية والمصرفية الأسبوعية-أبريل 2025،" البنك المركزي لجمهورية تركيا، tcmb.gov.tr.

برنامج الجنسية مقابل الاستثمار يوسع الوصول لرأس المال الأجنبي

استمرار عتبة شراء العقار بقيمة 400,000 دولار أمريكي للحصول على الجنسية التركية في جذب المستثمرين من الشرق الأوسط وشمال أفريقيا ورابطة الدول المستقلة. تبقى البيانات المعاملية سرية، ومع ذلك تظهر أرقام سجل الأراضي زخمًا مستمرًا في مناطق إسطنبول وأنطاليا الساحلية، حيث تتجاوز نسب المشترين الأجانب 40% من الصكوك الشهرية. ديمومة القاعدة، إلى جانب معالجة الإقامة المبسطة، توفر يقينًا في السياسة يدعم تدفق الصفقات عبر الحدود. رأس المال الأجنبي غالبًا ما يستهدف الأصول الفاخرة على الواجهة المائية، مما يرفع قيم المتر المربع إلى ما فوق المتوسطات الوطنية بكثير. النظم البيئية للخدمات الثانوية-القانونية وإدارة الممتلكات والتأثيث-تتوسع بالتوازي، مما يضخم الأثر الاقتصادي لسوق العقارات السكنية التركية.

التحضر السريع وتكوين الأسر الألفية يدعم الطلب الأساسي

بين عامي 2025 و2030، من المتوقع أن تضيف أكبر ثلاث مناطق حضرية في تركيا أكثر من 2 مليون ساكن جديد، بقيادة الهجرة من المدن الثانوية، وفقًا لسجلات السكان الرسمية. الألفيون-الذين يمثلون الآن أكثر من ثلث الأسر الحضرية-يعطون الأولوية للقرب من النقل الجماعي والاتصال الرقمي وكفاءة الطاقة. المطورون يستجيبون بمشاريع متكاملة متعددة الاستخدامات تجمع السكن المشترك والتجزئة ووسائل الراحة المكتبية ضمن ممرات موجهة للنقل. زخم تكوين الأسر يعوض ضغط القدرة على تحمل التكاليف المرتبط بالتضخم، مما يحافظ على الامتصاص الأساسي ثابتًا. نتيجة لذلك، يحافظ سوق العقارات السكنية التركية على مزيج متنوع من المشترين يخفف التقلب الدوري.

تحليل تأثير القيود

| القيد | ( ~ ) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات العملة والتضخم يضعف القوة الشرائية | -1.4% | على الصعيد الوطني | قصير المدى (≤ سنتان) |

| الامتثال لمخاطر الزلازل يرفع تكاليف البناء | -0.8% | المناطق الزلزالية الغربية | متوسط المدى (2-4 سنوات) |

| ارتفاع أقساط التأمين بعد 2023 | -0.6% | المناطق المعرضة للزلازل | قصير المدى (≤ سنتان) |

| هجرة المواهب من الطبقة المتوسطة من المدن الثانوية | -0.5% | المحافظات الداخلية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات العملة تقيد القدرة الشرائية للأسر

وصل تضخم أسعار المستهلك إلى 42.1% في يناير 2025، مما ضغط على الدخول الحقيقية وخفض عتبة أهلية الرهن العقاري الوسطية. تقلبات الليرة ترفع تكاليف المواد المستوردة، مما يدفع المطورين لإعادة فتح أسعار العطاءات أسبوعيًا، مما يضعف رؤية التسعير للمشترين خارج الخطة. رغم أن نمو الأجور يعوض التضخم جزئيًا، عدم التطابق يؤخر قرارات الشراء ويطيل دورات المبيعات. يطرح المطورون بشكل متزايد خطط أقساط ممتدة مقومة بالدولار الأمريكي للتحوط من مخاطر العملة. حتى عودة الاستقرار الاقتصادي الكلي، تبقى عدم يقين سعر الصرف أقوى فرامل على سوق العقارات السكنية التركية.

الامتثال الزلزالي الأكثر صرامة يرفع تكاليف البناء

قوانين البناء المنقحة المطروحة بعد زلازل 2023 تفرض كثافة أسياخ حديدية أعلى ونسب جدران القص الإلزامية والأسمنت المعتمد منخفض الكربون. تقديرات الصناعة تضع العبء الإضافي للتكلفة عند 15-20% لكل متر مربع. تنفذ التأمين أيضًا يرتفع، حيث يطالب المكتتبون بعمليات تدقيق هندسية قوية قبل إصدار البوالص، مما يعزز النفقات المقدمة للمطورين. بينما تحسن هذه المعايير مرونة دورة الحياة، فإنها ترفع أسعار المستوى المبدئي، مما يحد من الوصول للمشترين متوسطي الدخل. مقايضة التكلفة والامتثال، لذلك، تهدئ إمكانية النمو بعيدة المدى لسوق العقارات السكنية التركية[2]مؤسسة المعايير التركية، "مواصفة الأسمنت الأخضر TS 15000 (مراجعة 2025)،" مؤسسة المعايير التركية، tse.org.tr.

تحليل القطاعات

حسب نوع العقار: الشقق تدعم الكثافة الحضرية بينما الفيلات تكتسب زخمًا

استحوذت الشقق والوحدات السكنية على 70.11% من سوق العقارات السكنية التركية في عام 2024، مما يعكس معايير العيش العمودي في المناطق الحضرية محدودة الأراضي. المشاريع متعددة الأبراج داخل مناطق التحول الحضري تستفيد من الأسس المشتركة والواجهات المعيارية لتقليل التكاليف لكل وحدة، مما يضمن استيعابًا ثابتًا للطبقة المتوسطة. في منطقة أرناؤوط كوي في إسطنبول، تجسد الخطة الرئيسية لتوكي البالغة 24,150 وحدة هذا النموذج المدفوع بالحجم، محاذية الكثافة السكنية مع امتدادات المترو المخططة. من المتوقع أن يتوسع حجم سوق العقارات السكنية التركية للشقق بما يتماشى مع مخططات تجديد مراكز المدن، مما يحافظ على ريادتها حتى عام 2030.

الفيلات والبيوت المستقلة تمثل حصة 29.89% لكنها تسجل معدل نمو سنوي مركب قدره 6.88%، الأسرع بين أنواع العقارات. المشترون يستشهدون بالطلب على الحدائق الخاصة ومساحات المكاتب المنزلية-تفضيلات معززة أثناء إغلاق الوباء. المشاريع المنفصلة المتميزة في بودروم وفتحية تتداول بأسعار تبلغ ضعف إلى ثلاثة أضعاف أسعار مراكز المدن، مدعومة بشهية المشترين الأجانب. رغم أن قيود كثافة التخطيط تقيد النشر الجماعي، القيم المرتفعة للتذاكر تدعم هوامش المطورين. وبالتالي، بينما تدعم الشقق الحجم، توفر الفيلات رافعة تنويع الهامش في صناعة العقارات السكنية التركية الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشريحة السعرية: الوحدات متوسطة السعر تؤمن الأحجام الأساسية بينما الفاخرة تزدهر

شكلت المنازل متوسطة السعر 50.12% من سوق العقارات السكنية التركية في عام 2024، مدفوعة بطلب الأسر ذات الرواتب والدعم العام للرهن العقاري. يحزم المطورون الوحدات بين 120,000 و220,000 دولار أمريكي، موازنين انضباط التكلفة مع ميزات كفاءة الطاقة التي تفتح أسعار فائدة مدعومة. قسائم الحكومة التي تغطي حتى 40% من تكاليف التحديث للمباني ذات التصنيف A تشجع المزيد من الترقيات الخضراء. حجم سوق العقارات السكنية التركية للوحدات متوسطة المستوى، لذلك، يبقى العمود الفقري المثبت لخطوط أنابيب العرض السنوية.

العقارات الفاخرة، التي تشكل 23.11% من المعاملات، تنمو بمعدل نمو سنوي مركب قدره 6.96% حيث تعزز التدفقات المحفزة بالجنسية الطلب الساحلي والواجهة المائية. الوحدات الرئيسية على طول قناة إسطنبول المتوقعة تؤمن مبيعات مسبقة للأراضي بأقساط تقارب 25% فوق المناطق المحيطة. منتجعات حجم العقارات في أنطاليا تدمج الإقامات ذات العلامات التجارية مع وسائل الراحة الفندقية، مما يحقق كل من عائد الإيجار وصعود مكاسب رأس المال. رغم قاعدة مشترين أضيق، التمويل الإنصافي القوي والتسعير المربوط بالدولار يحمي الشريحة الفاخرة من انخفاض الليرة، مما يضمن مساهمة ثابتة في سوق العقارات السكنية التركية.

حسب نموذج الأعمال: المبيعات الأولية تهيمن لكن السوق الثانوية تنضج

مثلت المبيعات الأولية 56.12% من سوق العقارات السكنية التركية في عام 2024 حيث تتمتع الوحدات الجديدة بحوافز ضريبية وطمأنينة الامتثال الزلزالي. الإطلاقات المجمعة من مطوري مدعومين بالدولة تضغط تكلفة الأرض لكل وحدة وتمكن حملات ترويجية قوية. العديد من مشتريات خارج الخطة تستخدم جداول دفع تدريجي مربوطة بمعالم البناء، مما يقلل النفقات النقدية الفورية. هذه الهندسة المالية تدعم الحجم حتى أثناء ارتفاع الأسعار، مما يحافظ على الدور المهيمن للمبيعات الأولية في سوق العقارات السكنية التركية.

المعاملات الثانوية، رغم كونها أصغر عند 43.88%، تسجل معدل نمو سنوي مركب قدره 7.35% حيث تحسن الصكوك الرقمية وقواعد بيانات التقييم السيولة. ترقيات السكك الحديدية بين هالكالي وكابيكول، على سبيل المثال، رفعت أسعار إعادة البيع في ممرات تراقيا بنسبة 5-8% في عام واحد. المستثمرون الساعون للدخل الإيجاري الفوري ينجذبون نحو المخزون الموجود في الأحياء جيدة الخدمة، مما يقصر كمون الشغور. خدمات التجديد المتزايدة أيضًا تضيف قيمة ما بعد السوق، مما يعزز قبول السوق الثانوية ضمن صناعة العقارات السكنية التركية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة البيع: الملكية تسود بينما الإيجارات تتسارع

استحوذت معاملات البيع على 63.11% من سوق العقارات السكنية التركية في عام 2024، مدعومة بالتفضيلات الثقافية لملكية الأصول كتحوط ضد التضخم. متطلب حمل صكوك الملكية لأهلية الجنسية يوجه الأموال الأجنبية حصريًا تقريبًا إلى صفقات الشراء. المشترون المحليون بالمثل يعطون الأولوية للملكية، ممولين الاستحواذات من خلال أقساط ممتدة تعكس بنود فهرسة الأجور.

الإيجارات، عند 36.89%، تتقدم بمعدل نمو سنوي مركب قدره 7.55%، مدفوعة بالمهنيين المتنقلين والمشتريات المؤجلة للمنزل الأول. الملاك المؤسسيون يظهرون، يجمعون الوحدات المجزأة في محافظ مدارة مهنيًا لتلبية الطلب على الإقامة الطويلة والقصيرة. إيجارات قصيرة المدى عالية العائد في المناطق السياحية تحقق عوائد سنوية تتجاوز 8%، مما يجذب رأس المال إلى صيغ البناء للإيجار. سردية دخل الإيجار توفر لوحة مضادة للدورة ضمن سوق العقارات السكنية التركية.

التحليل الجغرافي

تقوم أولوية إسطنبول في سوق العقارات السكنية التركية على مزيج لا مثيل له من كثافة العمالة وترقيات النقل والمشاريع الضخمة المدعومة بالدولة. برنامج "يارسي بيزدن" للمنح خصص بالفعل 72 مليون دولار أمريكي في التحديثات الزلزالية، مما يشير إلى الالتزام الرسمي بالتكثيف الآمن. في الوقت نفسه، تنقيحات تقسيم المناطق الأمامية للقناة توسع مخزون الواجهة المائية، مما يجذب كل من المشترين المحليين المتميزين والمستثمرين الأجانب الساعين لمسارات الجنسية. وبالتالي، تحافظ المدينة على السيولة حتى أثناء مراحل شد الائتمان الوطني، مما يدعم حجم المعاملات الإجمالي[3]رئاسة الاستراتيجية والموازنة، "الخطة التنموية الثانية عشرة (2024-2028)،" رئاسة الاستراتيجية والموازنة، sbb.gov.tr.

صعود أنطاليا يعكس طلبًا مزدوجًا من المهاجرين بحثًا عن نمط الحياة والمستثمرين المدفوعين بالسياحة. تحرير التأشيرات للمواطنين الخليجيين واستمرار اتفاقيات الطيران المفتوح يعزز أعداد الزوار الموسميين، مما يقوي أسس الدخل قصير المدى. الموانئ الجديدة وترقيات موانئ الرحلات البحرية تمدد إقامات الزوار، مما يرفع بدوره معدلات الإشغال للإقامات ذات العلامات التجارية. مثل هذه الدفعات للبنية التحتية تؤكد دورة فاضلة حيث الإنفاق الترفيهي والامتصاص السكني يعززان بعضهما البعض، مما يدفع أنطاليا إلى الأمام من المناطق الحضرية النظيرة على أساس نمو نسبي.

مراكز التصنيع الداخلية مثل قونيا وقيصري تصور إمكانية تشتت سوق العقارات السكنية التركية. حزم الحوافز الحكومية للصناعات الموجهة للتصدير تولد تدفقات للعمال المهرة، مما يحفز الطلب على الشقق متوسطة المدى بالقرب من المناطق الصناعية المنظمة. ومع ذلك تبقى الهجرة الخارجة للمواهب الجامعية نحو إسطنبول والمناطق الساحلية رياحًا معاكسة. ممرات السكك الحديدية التي تربط الداخل الأناضولي بموانئ مرمرة تهدف إلى تخفيف هذا التباعد عبر تقليل وقت الخدمات اللوجستية، مما يدعم نمو الأجور وفي النهاية الطلب على الإسكان المحلي. خطط التنمية الإقليمية تسعى إذًا لتوازن الجاذبية الحضرية مع الرفع الإقليمي، مما يضمن مشاركة أوسع في توسع السوق.

المشهد التنافسي

تتسم المنافسة في سوق العقارات السكنية التركية بهيكل مزدوج حيث يهيمن المطورون المدعومون بالدولة على مشاريع التحول الاجتماعي والحضري واسعة النطاق، بينما تسعى الشركات الخاصة وراء الفرص المتخصصة والمتميزة. إملاك كونوت العقارية، المدعومة من إدارة تطوير الإسكان (توكي)، سجلت مليار دولار أمريكي في الإيرادات خلال عام 2024 وتمتلك بنك أراض ضخم مخصص للإطلاقات المرحلية. ميزة حجمها تؤمن شراء فعال التكلفة وروابط بنية تحتية مواتية، مما يزيح المنافسين الأصغر من مزايدة قطع الأراضي الضخمة.

مطورون خصوصيون مثل سين باش العقارية وصور يابي يركزون على مجمعات نمط الحياة ذات العلامات التجارية التي تميز من خلال كثافة الوسائل-المدارس المتكاملة والعيادات الصحية وشوارع التجزئة. استراتيجيات التمويل تتمحور نحو المبيعات المسبقة المدعومة بالمستحقات المفهرسة بالدولار، مما يخفف مخاطر انخفاض الليرة. الشراكات مع مجموعات الضيافة الأجنبية تطرح هجن إقامة-فندق مشاركة في العلامة التجارية، مما يمكن أقساط الأسعار والوصول التسويقي الدولي. هذه التحالفات تصور كيف أن ابتكار التصميم والخدمة يوفر مناطق دفاعية ضمن سوق العقارات السكنية التركية.

الاستدامة واعتماد التكنولوجيا يشكلان ساحة المعركة التالية. المتحركون الأوائل ينشرون البناء الممكن بـ BIM لتقليل الهدر وتضمين أجهزة استشعار المنزل الذكي التي تؤهل الوحدات لخصومات الرهن العقاري الأخضر. بالتوازي، منصات مبيعات PropTech تقصر دورات الإغلاق من خلال فحوصات الملكية الرقمية والجولات الافتراضية، مما يقلل تكاليف اكتساب العملاء. الشركات التي تدمج بقوة المراقبة الزلزالية في أنظمة إدارة المباني تكسب ميزة سمعة، خاصة في مناطق تحول إسطنبول. بشكل عام، السوق التركية تكافئ الشركات التي تحاذي الصرامة الهندسية مع الوسائل المتمركزة حول العملاء، مما يعزز اتجاه تركز معتدل حيث أفضل خمسة لاعبين يسيطرون على ما يقدر بـ45-50% من التسليمات السنوية.

قادة صناعة العقارات السكنية التركية

-

إملاك كونوت العقارية

-

إدارة الإسكان الجماعي (توكي)

-

سين باش العقارية

-

صور يابي

-

مجموعة أغا أوغلو للشركات

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: إملاك كونوت العقارية فتحت 2.8 مليار دولار أمريكي في العطاءات لقطع دورسون كوي السكنية المتاخمة لقناة إسطنبول، مما يشير إلى الإطلاق التجاري للإسكان الأمامي للقناة.

- أبريل 2025: البنك المركزي خفض متوسط أسعار الرهن العقاري إلى 39.6% مع ترك سقوف الإقراض المرجعية دون تغيير، مما يحافظ على التمويل التفضيلي للمشاريع المتوافقة.

- يناير 2025: توكي عرضت 24,150 وحدة سكنية بالإضافة إلى وسائل الراحة التجارية في أرناؤوط كوي، مما يمثل أكبر شريحة واحدة من المنازل الجديدة المرتبطة بممر القناة.

- أكتوبر 2024: حملة "يارسي بيزدن" في إسطنبول صرفت 72 مليون دولار أمريكي في منح التحديث الزلزالي عبر 213 هيكل، مع تسجيل أكثر من 106,000 طلب.

نطاق تقرير سوق العقارات السكنية التركية

يقدم التقرير رؤى رئيسية حول سوق العقارات السكنية التركية، ويركز على التطورات التكنولوجية والاتجاهات والمبادرات التي تتخذها الحكومة في هذا القطاع وتأثير كوفيد-19 على السوق. كما يركز على محركات السوق والقيود وما إلى ذلك. علاوة على ذلك، يحلل اللاعبين الرئيسيين والمشهد التنافسي الموجود في سوق العقارات السكنية التركية.

سوق العقارات السكنية في تركيا مجزأ حسب النوع (الوحدات السكنية والشقق والفيلات والبيوت المستقلة) والمدن الرئيسية (إسطنبول وبورصة وأنطاليا وفتحية وبودروم وباقي تركيا). يقدم التقرير حجم السوق والتوقعات لسوق العقارات السكنية في تركيا بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الشقق والوحدات السكنية |

| الفيلات والبيوت المستقلة |

| الميسور |

| السوق المتوسط |

| الفاخر |

| المبيعات |

| الإيجار |

| الأولي (الجديد) |

| الثانوي (إعادة بيع المنازل الموجودة) |

| إسطنبول |

| أنقرة |

| إزمير |

| أنطاليا |

| باقي تركيا |

| حسب نوع العقار | الشقق والوحدات السكنية |

| الفيلات والبيوت المستقلة | |

| حسب الشريحة السعرية | الميسور |

| السوق المتوسط | |

| الفاخر | |

| حسب نموذج الأعمال | المبيعات |

| الإيجار | |

| حسب طريقة البيع | الأولي (الجديد) |

| الثانوي (إعادة بيع المنازل الموجودة) | |

| حسب المدن الرئيسية | إسطنبول |

| أنقرة | |

| إزمير | |

| أنطاليا | |

| باقي تركيا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق العقارات السكنية التركية؟

السوق مقدر بقيمة 71.11 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 90.49 مليار دولار أمريكي بحلول عام 2030.

أي نوع عقار يهيمن على المعاملات في تركيا؟

الشقق والوحدات السكنية تستحوذ على 70.11% من معاملات 2024، مما يعكس أولويات الكثافة الحضرية.

ما مدى سرعة النمو المتوقع للقطاع الفاخر؟

الإسكان الفاخر يسجل معدل نمو سنوي مركب قدره 6.96% حتى عام 2030، مدعومًا بطلب المشترين الأجانب وتطورات الواجهة المائية.

لماذا أسعار الرهن العقاري أقل لبعض المشاريع رغم أسعار السياسة المرتفعة؟

البنوك تقدم تسعيرًا تفضيليًا للوحدات التي تلبي معايير التحول الحضري أو البناء الأخضر، مما يحافظ على أسعار قروض الإسكان الفعلية حوالي 39.6%.

أي مدينة تنمو بأسرع وتيرة من الناحية السكنية؟

أنطاليا تقود بمعدل نمو سنوي مركب قدره 7.68% حتى عام 2030، مدفوعة بانتعاش السياحة وتدفقات الجنسية مقابل الاستثمار.

ما هي المخاطر الرئيسية لنمو السوق؟

تقلبات العملة وتكاليف الامتثال المرتفعة للبناء وارتفاع أقساط التأمين هي الرياح المعاكسة الرئيسية المحددة لفترة التوقعات.

آخر تحديث للصفحة في: