حجم وحصة سوق التكنولوجيا الحيوية الحمراء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 535.68 مليار دولار أمريكي |

| حجم السوق (2030) | 728.57 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.34% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التكنولوجيا الحيوية الحمراء من مردور إنتليجنس

بلغ حجم سوق التكنولوجيا الحيوية الحمراء 535.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 728.57 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.34%. يعتمد النمو على التحول من إنتاج اللقاحات المركز على الجائحة نحو خطوط إنتاج متنوعة تشمل الآن علاجات الخلايا والجينات، والأجسام المضادة وحيدة النسيلة من الجيل التالي، والتشخيص الدقيق. تدعم المراجعات التنظيمية الأسرع الزخم، كما يوضح إصدار 24 موافقة ترخيص بيولوجي من قِبل إدارة الغذاء والدواء الأمريكية في عام 2024. الإنفاق الحكومي المتوازي - وأبرزه تخصيص 79.5 مليار دولار أمريكي لمؤسسة الإجراءات المضادة الطبية لحالات الطوارئ الصحية العامة (PHEMCE) حتى عام 2027 - يعزز القدرة المحلية للتطوير والتصنيع على حد سواء. على الجانب الصناعي، تضيف المشاريع الرأسمالية واسعة النطاق مثل منشأة اللقاحات بقيمة مليار دولار أمريكي لشركة مرك في كارولينا الشمالية قدرة مرنة يمكنها التنقل بين استجابة الجائحة والإنتاج التجاري الروتيني. مجتمعة، تخلق هذه العوامل بيئة قابلة للتنبؤ لتوسيع نطاق المستحضرات البيولوجية عالية التعقيد، مما يشجع الاستثمار الجريء والشراكات بين القطاعين العام والخاص التي تقصر الوقت اللازم للوصول إلى العيادة للأصول المبتكرة.

النقاط الرئيسية للتقرير

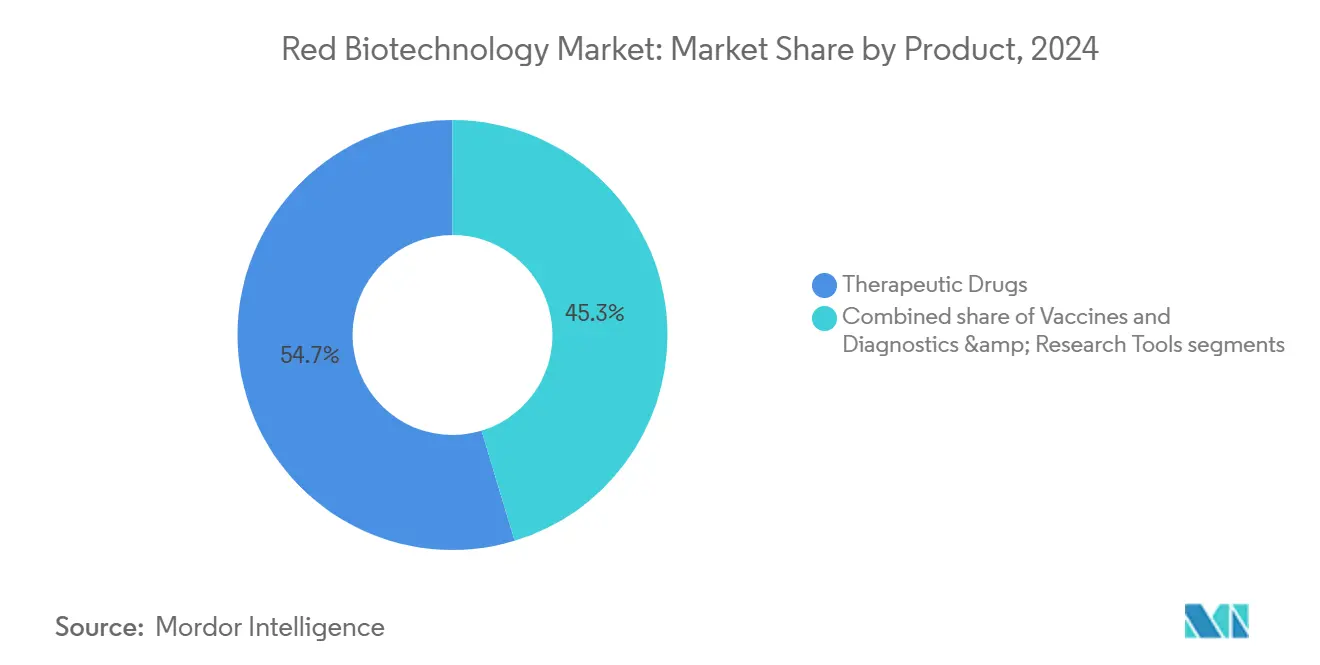

- حسب فئة المنتج، استحوذت شريحة الأدوية العلاجية على 54.67% من حصة سوق التكنولوجيا الحيوية الحمراء في عام 2024؛ ومن المتوقع أن تتوسع نفس الشريحة بمعدل نمو سنوي مركب قدره 6.87% حتى عام 2030.

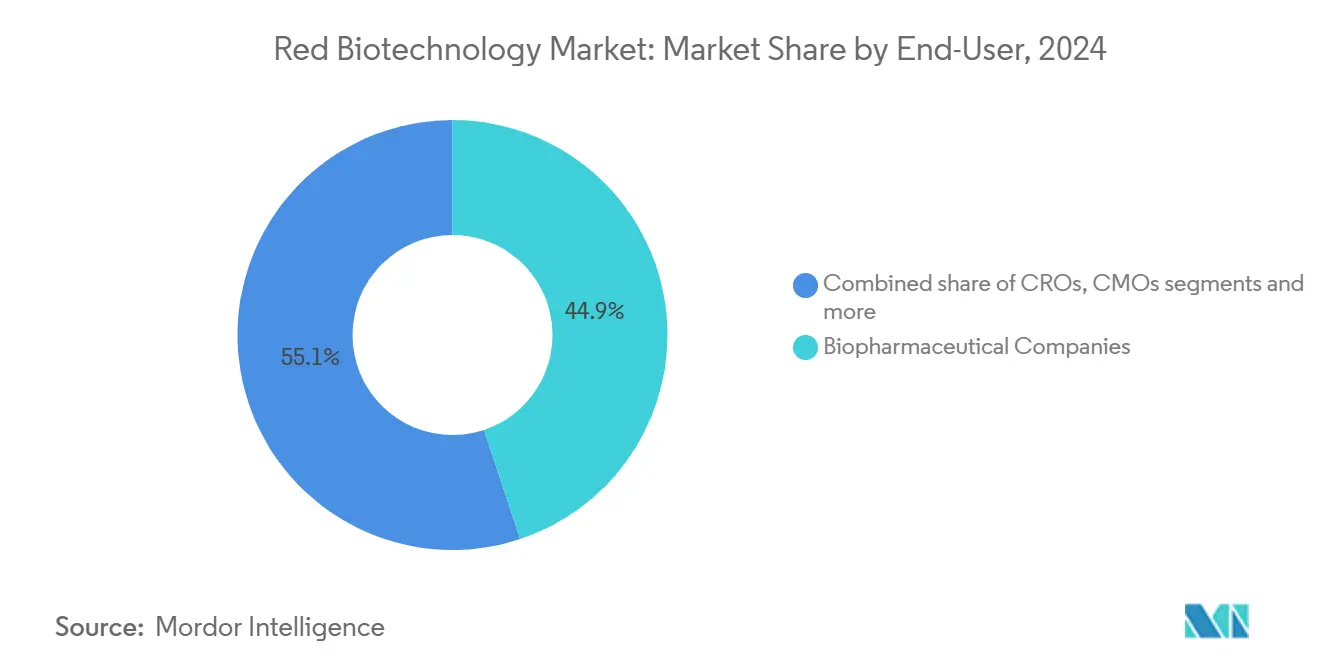

- حسب المستخدم النهائي، احتلت الشركات البيوصيدلانية 44.89% من حجم سوق التكنولوجيا الحيوية الحمراء في عام 2024، بينما سجلت المعاهد الأكاديمية وأعهد البحث أعلى معدل نمو سنوي مركب متوقع بنسبة 7.35% حتى عام 2030.

- جغرافياً، استحوذت أمريكا الشمالية على 39.13% من حجم سوق التكنولوجيا الحيوية الحمراء في عام 2024؛ آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب قدره 7.26% خلال نفس الفترة.

اتجاهات ورؤى سوق التكنولوجيا الحيوية الحمراء العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة وانتشار الأمراض المزمنة والنادرة | +1.2% | عالمي، مع تركز في السكان المسنين في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| توسع التمويل الصحي والشراكات بين القطاعين العام والخاص | +0.9% | عالمي، قوي بشكل خاص في آسيا والمحيط الهادئ والأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| اعتماد الطب الشخصي وامتصاص التشخيص المصاحب | +0.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| انتشار منصة الحمض النووي الريبي المرسال يسرّع تطوير المستحضرات البيولوجية الجديدة | +0.7% | عالمي، مع مراكز التصنيع في أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| تقليل مخاطر تصميم المستحضرات البيولوجية المبكرة المدفوع بالذكاء الاصطناعي | +0.6% | عالمي، مُركز في مراكز الابتكار | متوسط المدى (2-4 سنوات) |

| برامج التأهب للجائحة بقيادة الحكومة تُوسع قدرة تصنيع اللقاحات العالمية | +0.5% | عالمي، مع تركيز استراتيجي على القدرات المحلية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة وانتشار الأمراض المزمنة والنادرة

تمت الموافقة على ثمانية علاجات خلوية وجينية جديدة من قِبل إدارة الغذاء والدواء الأمريكية في عام 2024، مما يبرز كيف تحول مجالات الحاجة غير المُلباة الاختراقات العلمية إلى أصول تجارية. استمرت الأورام في هيمنة الموافقات، حيث مثلت 34% من جميع المنتجات البيولوجية الجديدة[1]Zinnet Sevval Aksoyalp، "عام في علم الأدوية: الأدوية الجديدة المعتمدة من قِبل إدارة الغذاء والدواء الأمريكية في عام 2024"، أرشيف نوناين-شميدبرغ لعلم الأدوية، link.springer.com في عام 2024. التحولات الديموغرافية تكثف الطلب؛ أولوية السياسة اليابانية للأجسام المضادة وحيدة النسيلة من الجيل التالي والعلاجات الجينية تعكس تحدي إدارة سكان يتقدمون في العمر بسرعة. تستفيد خطوط الأمراض النادرة من حوافز الأدوية اليتيمة، حيث حملت 88% من موافقات العلاج الجيني في عام 2024 ذلك التصنيف. مركز ابتكار الأمراض النادرة التابع لإدارة الغذاء والدواء وبرنامج START التجريبي يضغطان الجداول الزمنية للتطوير، مما يشجع الشركات على استهداف الأمراض المتخصصة التي كانت تُعتبر سابقاً غير جذابة تجارياً.

توسع التمويل الصحي والشراكات بين القطاعين العام والخاص

خصص تخصيص PHEMCE للفترة 2023-2027 مبلغ 79.5 مليار دولار أمريكي[2]وزارة الصحة والخدمات الإنسانية الأمريكية، "ميزانية مؤسسة الإجراءات المضادة الطبية لحالات الطوارئ الصحية العامة متعددة السنوات للسنوات المالية 2023-2027"، وزارة الصحة والخدمات الإنسانية الأمريكية، aspr.hhs.gov للبحث والتطوير للإجراءات المضادة والتصنيع المحلي، بزيادة 15.5 مليار دولار أمريكي عن دورة التخطيط السابقة. يوسع اتحاد BioMaP التابع لـ BARDA بقيمة ملياري دولار أمريكي هذا الدعم من خلال الاستثمار المشترك في المرافق المرنة التي يمكنها التحول من الأجسام المضادة إلى لقاحات الحمض النووي الريبي المرسال في غضون شهور. يضيف مركز التصنيع البيولوجي في كندا في مونتريال قدرة سنوية تبلغ 250 مليون جرعة للقاحات الناقلات الفيروسية ولقاحات الوحدة الفرعية للبروتين. يخصص برنامج GenAI4EU التابع للمفوضية الأوروبية مليار يورو لمشاريع الذكاء الاصطناعي بما في ذلك اكتشاف المستحضرات البيولوجية، مما يعزز نقل المعرفة عبر الحدود. تحاكي الاقتصادات الناشئة النموذج؛ إطار BIO-E3 في الهند يوفر التمويل التساهلي وتبسيط اقتناء الأراضي لحرم الإنتاج الحيوي الجديدة.

اعتماد الطب الشخصي وامتصاص التشخيص المصاحب

توجيهات إدارة الغذاء والدواء المُصدرة في عام 2025 توضح كيف يمكن للذكاء الاصطناعي أن يعزز صنع القرار التنظيمي للمستحضرات البيولوجية، مما يشير إلى القبول الرسمي لتشخيص مصاحب مدفوع بتعلم الآلة. تمثل الاختبارات الجينية الآن 45% من مجموعات التشخيص الدقيق التجارية، حيث تستحوذ الأورام على ربع الطلب الإجمالي. تنشر المستشفيات بشكل متزايد منصات POCT المرتبطة بالسحابة، وهو سوق متوقع أن يتجاوز 90.25 مليار دولار أمريكي بحلول عام 2030، مما يمنح الأطباء حالة الطفرة في الوقت الفعلي قبل بدء العلاج. الوصول الأوسع لتسلسل الجيل التالي يخفض تكاليف الجينوم الواحد، مما يسمح للشركات البيوصيدلانية متوسطة الحجم بتقسيم التجارب دون ميزانيات باهظة. الوضوح التنظيمي، وانخفاض تكاليف المقايسة، وسهولة الوصول إلى المعلوماتية الحيوية تدفع جماعياً امتصاص التشخيص المصاحب الذي يرسو الأنظمة العلاجية الشخصية.

انتشار منصة الحمض النووي الريبي المرسال يسرّع تطوير المستحضرات البيولوجية الجديدة

سبعون تجربة سريرية نشطة قيّمت لقاحات الحمض النووي الريبي المرسال خارج كوفيد-19 اعتباراً من يونيو 2024، تستهدف الأورام، وRSV، والتليف الكيسي. البناءات المُضخمة عبر التحويل تقطع مدخل الحمض النووي الريبي بأربعين ضعفاً، مما يخفض تكلفة السلع مع الحفاظ على التحفيز المناعي. ناقلات الحمض النووي الريبي المرسال الدائرية المُصنعة في جامعة ناغويا تقدم إنتاج بروتين أعلى بـ200 مرة، مما يفتح نوافذ علاجية في الاضطرابات الأيضية والجينية النادرة. مودرنا تكلف ثلاثة مصانع إقليمية - المملكة المتحدة، وأستراليا، وكندا - كل منها قادر على ملء 100 مليون معادل جرعة، مما يبرهن على القابلية للتوسع العالمي لخطوط الحمض النووي الريبي المرسال سريعة التداول حيث ينتقل الإنتاج إلى أشكال مستمرة وأحادية الاستخدام، وتقصر الجداول الزمنية لنقل التكنولوجيا، مما يمكّن المطورين الصغار من التنقل من IND إلى المرحلة الأولى في أقل من 12 شهراً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التصنيع الحيوي وسلسلة التبريد العالية | -0.8% | عالمي، صعب بشكل خاص في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| لوائح المستحضرات البيولوجية العالمية المعقدة والمتغيرة | -0.6% | عالمي، مع تباينات إقليمية في متطلبات الامتثال | طويل المدى (≥ 4 سنوات) |

| هشاشة سلسلة التوريد للمواد الخام الحاسمة | -0.5% | عالمي، مع مخاطر التركز في موردي آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| مخاطر المناعة في علاجات الجينات من الجيل التالي | -0.4% | عالمي، مع تدقيق متزايد في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التصنيع الحيوي وسلسلة التبريد العالية

تضرب خسائر الصناعة من فشل سلسلة التبريد 35 مليار دولار أمريكي سنوياً، مما يقوض القدرة على تحمل التكاليف للمستحضرات البيولوجية الحساسة للحرارة. علاجات CAR-T الذاتية لا تزال تكلف أكثر من 500,000 دولار أمريكي لكل مريض بسبب التصنيع كثيف العمالة والتوزيع المبرد. مراجعات الملحق 1 شددت قواعد المعالجة العقيمة، مما أجبر على ترقيات لتكنولوجيا العازل ومراقبة البيئة التي تضخم النفقات الرأسمالية للمصانع الجديدة. تركز سلسلة التوريد يضاعف المشكلة؛ أكثر من 75% من واردات المكونات الصيدلانية النشطة الأمريكية تنشأ خارج حدودها، مما يعرض الإنتاج لصدمات جيوسياسية. رغم أن برامج التخطيط للطرق المدعومة بالذكاء الاصطناعي والتوائم الرقمية تعِد بتوفير لوجستي بنسبة 15-25%، لا يزال النشر الواسع في مراحل تجريبية، مما يؤخر الإغاثة قريبة المدى.

لوائح المستحضرات البيولوجية العالمية المعقدة والمتغيرة

لائحة التجارب السريرية للاتحاد الأوروبي، الفعالة من يناير 2025، تلزم الرعاة برفع بيانات الدراسة التراثية إلى بوابة CTIS الجديدة، مما يسبب تراكمات إدارية. بالتزامن، أدت إعادة هيكلة رسوم EMA إلى رفع تكاليف المشورة العلمية إلى ما يصل إلى 98,400 يورو، مما يرهق المطورين الصغار. مبادرة CoGenT Global التابعة لإدارة الغذاء والدواء تسعى للحصول على إرشادات منسقة للعلاج الجيني لكنها تغطي حالياً الأمراض النادرة فقط، تاركة الفئات الأوسع في غموض تنظيمي. في الولايات المتحدة، استبدال جميع أعضاء اللجنة الاستشارية لممارسات التحصين (ACIP) في يونيو 2025 حقن عدم اليقين في جداول سياسة اللقاحات القادمة. جماعياً، المعايير غير المتوافقة تمدد وقت الموافقة وتزيد حجم الدراسات المتصلة اللازمة لإطلاق متعدد الأقاليم.

تحليل الشرائح

حسب المنتج: الأدوية العلاجية تقود موجة الابتكار

الأدوية العلاجية أنتجت 293 مليار دولار أمريكي في عام 2024، بما يتوافق مع حصة 54.67% من حجم سوق التكنولوجيا الحيوية الحمراء، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.87% حتى عام 2030. تثبت الأجسام المضادة وحيدة النسيلة الفئة، حيث تتباهى بأكثر من 200 عامل معتمد وقريب من 1,400 مرشح سريري نشط[3]سيلفيا كريشيولي، "أجسام مضادة للمراقبة في عام 2025"، mAbs، tandfonline.com على مستوى العالم. الأشكال ثنائية النوعية تحقق أعلى تحويل سريري إلى موافقة، مما يحث شركات مثل بيونتك وبريستول مايرز سكويب على متابعة صفقات تطوير مشتركة بمليارات الدولارات. علاجات الجينات تسارعت بعد موافقة إدارة الغذاء والدواء على ثمانية منتجات في عام 2024، بينما منصات CAR-T المعدلة بـ CRISPR تهيمن الآن على تجارب أورام الدم المبكرة. علاجات الحمض النووي الريبي المرسال تنتقل خارج الأمراض المعدية إلى مؤشرات القلب والأيض، مدعومة بتكنولوجيا الحمض النووي الريبي الدائرية التي تضاعف إنتاج البروتين في الجسم الحي.

اللقاحات تحافظ على الصلة الاستراتيجية، مدعومة ببنود خيار BARDA التي تضمن حدود استدعاء دنيا أثناء تفشي الأوبئة. أدوات التشخيص والبحث تتوسع حيث تكسب كواشف التسلسل ومقايسات الخزعة السائلة اعتماداً في الإعدادات اللامركزية. بالتوازي، البروتينات العلاجية تتطور نحو مُقترنات الأجسام المضادة والأدوية وسايتوكينات الاندماج المصممة لبيئات مرضية محددة، مما يعكس تركيز سوق التكنولوجيا الحيوية الحمراء على الاستهداف الدقيق.

ملاحظة: حصص الشرائح من جميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الشراكات الأكاديمية تدفع النمو

احتفظت الشركات البيوصيدلانية بـ 44.89% من حصة سوق التكنولوجيا الحيوية الحمراء في عام 2024 من خلال التكامل العمودي الذي يمتد من الاكتشاف إلى الإمداد التجاري. المعاهد الأكاديمية والبحثية، مع ذلك، تمثل أسرع دائرة نامية بمعدل نمو سنوي مركب قدره 7.35%، مدعومة بتدفقات المنح والتوظيف المشترك للمحققين الرئيسيين. مرافق الجامعات الأساسية تقدم الآن أجنحة ناقلات متوافقة مع GMP، مما يسمح للشركات المنفصلة بإجراء تجارب مبكرة دون بناء بنية تحتية مخصصة. تحالف NVIDIA مع نوفو نورديسك يوفر ائتمانات GPU السحابية وخوارزميات التنبؤ الهيكلي لأكثر من 100 مختبر أكاديمي، مما يُديمقطرة الوصول إلى أدوات تصميم الذكاء الاصطناعي.

منظمات التصنيع التعاقدية (CMOs) ومنظمات البحث التعاقدية ترى زخماً موازياً حيث يخفف الاستعانة بمصادر خارجية عبء رأس المال؛ CMOs في طريقها للسيطرة على 54% من القدرة البيولوجية العالمية بحلول عام 2028، مما يُعيد تشكيل حسابية الصنع مقابل الشراء للمبتكرين الصغار. المستشفيات والعيادات المتخصصة تبرز كمستخدمين نهائيين متخصصين لعلاجات الخلايا في موقع الرعاية، خاصة في مراكز الأورام المجهزة بوحدات التصنيع المغلقة. هذا انتشار القدرة يعكس هجرة صناعية نحو شبكات التطوير الموزعة لكن المترابطة.

ملاحظة: حصص الشرائح من جميع الشرائح الفردية متاحة عند شراء التقرير

تحليل جغرافي

استحوذت أمريكا الشمالية على 39.13% من حجم سوق التكنولوجيا الحيوية الحمراء في عام 2024، ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 6.01% حتى عام 2030. تستفيد المنطقة من نظام بيئي طيف كامل يجمع الاكتشاف والتنظيم والتصنيع على نطاق صناعي. اتحاد BioMaP التابع لـ BARDA ومجمع رؤوس أموال PHEMCE يحميان الإنتاج المحلي للمستحضرات البيولوجية الروتينية والطارئة على حد سواء، بينما تسميات إدارة الغذاء والدواء المُعجلة تقصر أوقات التسليم للعلاجات المبتكرة. إعادة الهيكلة التنظيمية الجارية، مثل إعادة تشكيل عضوية ACIP، تقدم عدم يقين قصير المدى لتوقيت إطلاق اللقاح. مع ذلك، اقتراحات الكونغرس الضخمة التي تسعى لـ 15 مليار دولار أمريكي لقدرة البيوتكنولوجيا تؤكد الالتزام السياسي المستدام.

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 6.24% حتى عام 2030. إصلاحات السياسة، بما في ذلك لائحة التجارب السريرية وصناديق هوريزون أوروبا، تُسهل التجارب متعددة الجنسيات ومشاركة المعرفة عبر الحدود. تقدم بنية EUFab التحتية التابعة لـ HERA قدرة طفرة مرنة، قادرة على التبديل بين لقاحات الحمض النووي الريبي المرسال والناقلات الفيروسية والبروتين خلال 100 يوم، مما يعزز استقلالية الكتلة. زيادات الرسوم تحت لوائح EMA الجديدة تضيف ضغط تكلفة، لكن الاستشارة المتزامنة حول ملفات الأدوية الحيوية المُبسطة يمكن أن توسع الوصول للمستحضرات البيولوجية أقل سعراً للدافعين الحكوميين.

آسيا والمحيط الهادئ تُظهر أسرع زخم، تتوسع بمعدل نمو سنوي مركب قدره 7.26% ومن المتوقع أن تضاعف قيمة شريحتها بأكثر من مرتين بحلول عام 2030. الاستراتيجية الوطنية اليابانية تسعى لثلث الناتج القطاعي إلى 15 تريليون ين بحلول عام 2030 من خلال الإعفاءات الضريبية وممرات المراجعة المُعجلة. قيمة البيوتكنولوجيا الهندية صعدت من 10 مليار دولار أمريكي في عام 2014 إلى 130 مليار دولار أمريكي[4]مكتب معلومات الصحافة، "عام 2025 سيشهد الهند تتولى دوراً حاسماً في ثورة التكنولوجيا الحيوية العالمية؛ سياسة التكنولوجيا الحيوية الأولى في الهند BIO-E3 التي قدمتها حكومة مودي 3.0 مهدت الطريق لذلك، يقول وزير العلوم د. جيتيندرا سينغ"، مكتب معلومات الصحافة، pib.gov.in في عام 2024، مستفيدة من مزايا التكلفة وحصة 60% من حجم اللقاحات العالمية. الصين تُعمق الاكتشاف المُمكَّن بالذكاء الاصطناعي، كما تُجسده شراكة أسترازينيكا بقيمة 5.3 مليار دولار أمريكي مع CSPC Pharmaceutical التي تستهدف اضطرابات المناعة الذاتية. الحكومات الإقليمية تُزامن اللوائح لتُسهل التجارب السريرية عبر الحدود، مما يُسرع الدراسات الأولى في الإنسان والتوسع اللاحق في مصانع التعاقد القريبة.

المشهد التنافسي

القيادة السوقية تميل نحو الشركات التي تدمج منصات مُمايزة مع تحالفات متصلة بدلاً من المقياس الخالص. اتفاق بيونتك وبريستول مايرز سكويب بقيمة 7.6 مليار دولار أمريكي للأجسام المضادة ثنائية النوعية يُشير إلى العلاوة التي يضعها المستثمرون على منصات الأورام المناعية المُعدلة. صفقة أسترازينيكا المُركزة على الذكاء الاصطناعي مع CSPC طورت نماذج متعددة الأوميكس التي تقصر دورات تحسين القيادة بنسبة تصل إلى 50%. هذه الشراكات تُجسد نمطاً حيث تندمج رؤوس أموال الشركات الصيدلانية الكبيرة مع المعرفة المتخصصة لمشاركة المخاطر وتُسرع التحقق.

سوق التكنولوجيا الحيوية الحمراء، في الوقت نفسه، تفتح مساحة بيضاء في طرائق الحمض النووي الريبي؛ من المتوقع أن تتوسع الشريحة ستة أضعاف، مما يخلق مجالاً للشركات الناشئة المُركزة على مركبات التسليم مثل الجسيمات النانوية الدهنية وأقفاص البروتين النانوية. CMOs تستحوذ على قيمة غير متناسبة من خلال تقديم قدرة التشغيل والتوصيل، مع توقعات أنها ستملك حصة أعلى من الناتج البيولوجي العالمي بحلول عام 2030. المُعطلون الناشئون - مثل لقاح الحمض النووي الريبي ذاتي التضخيم من Arcturus Therapeutics، أو هلام المستودع القائم على الدهون من Camurus الذي يدعم تحالف ليلي بقيمة 870 مليون دولار أمريكي - يبرهنون على كيف يمكن لابتكار التركيب أن يفتح راحة المريض والجانب الاقتصادي الصاعد.

تبقى الشدة التنافسية معتدلة لأن الحواجز الرأسمالية العالية تحد من دخول الكيانات أحادية المنتج. مع ذلك، دور الذكاء الاصطناعي يخفض تكاليف الاكتشاف، مما يُمكن الداخلين الجدد من كسب قوة دفع بسرعة من خلال ترخيص التصنيع بدلاً من بناء بصمات كثيفة الأصول. وبالتالي، يُقوي الراسخون مواقع الملكية الفكرية ويتابعون الترخيص في مراحل أبكر لضمان عمق خط الأنابيب، كما يوضح منح Agenus حقوق Zydus لأجسامها المضادة للنقاط التفتيش بينما يُطلق بشكل مشترك أعمال U.S. BioCDMO.

قادة صناعة التكنولوجيا الحيوية الحمراء

-

أسترازينيكا المحدودة

-

إف. هوفمان-لا روش المحدودة

-

بريستول مايرز سكويب

-

نوفارتيس إيه جي

-

فايزر إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أعلنت بيونتك وبريستول مايرز سكويب عن تعاون بقيمة 7.6 مليار دولار أمريكي لتطوير وتسويق BNT327 بشكل مشترك، وهو جسم مضاد ثنائي النوعية يستهدف PD-L1 وVEGF-A لأورام متعددة، مع مشاركة الأرباح على أساس 50/50

- يونيو 2025: دخلت أسترازينيكا في اتفاقية بحث بقيادة الذكاء الاصطناعي بقيمة 5.3 مليار دولار أمريكي مع مجموعة CSPC الصيدلانية لاكتشاف علاجات الجزيئات الصغيرة للأمراض المزمنة، بما في ذلك دفعة مقدمة بقيمة 110 مليون دولار أمريكي.

- يونيو 2025: شكل إيلي ليلي تحالفاً بقيمة 870 مليون دولار أمريكي مع كاماروس لتطوير أدوية السمنة طويلة المفعول القائمة على GLP-1 والإنكريتين بشكل مشترك باستخدام تقنية مستودع الهلام الدهني من كاماروس.

- يونيو 2025: وضعت أجينوس وزايداس لايف ساينسز الصيغة النهائية لشراكة بقيمة 141 مليون دولار أمريكي تركز على بوتينسيليماب وبالستيليماب، جنباً إلى جنب مع إطلاق زايداس وحدة U.S. BioCDMO باستخدام مرافق أجينوس الحالية.

نطاق تقرير سوق التكنولوجيا الحيوية الحمراء العالمي

وفقاً لنطاق التقرير، التكنولوجيا الحيوية الحمراء هي عملية تستخدم الكائنات الحية لتطوير وتصنيع العلاجات وتقنيات التشخيص. سوق التكنولوجيا الحيوية الحمراء مُقسمة حسب المنتج (اللقاحات والأدوية وغيرها)، المستخدم النهائي (الشركات البيوصيدلانية، CMOs وCROs، وغيرها)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام السوقية المُقدرة والاتجاهات لـ 17 دولة مختلفة عبر مناطق رئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للشرائح المذكورة أعلاه.

| اللقاحات | لقاحات الحمض النووي الريبي المرسال |

| لقاحات الناقلات الفيروسية | |

| لقاحات البروتين المؤتلف | |

| لقاحات المقترنة والوحدة الفرعية | |

| لقاحات حية موهنة ومعطلة | |

| الأدوية العلاجية | الأجسام المضادة وحيدة النسيلة |

| البروتينات المؤتلفة | |

| العلاجات الجينية | |

| علاجات الخلايا | |

| علاجات الحمض النووي الريبي | |

| أدوات التشخيص والبحث | كواشف ومجموعات التسلسل |

| مقايسات التشخيص المصاحبة | |

| اختبارات جزيئية في موقع الرعاية |

| الشركات البيوصيدلانية |

| منظمات التصنيع التعاقدية (CMOs) |

| منظمات البحث التعاقدية (CROs) |

| المعاهد الأكاديمية والبحثية |

| المستشفيات والعيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | اللقاحات | لقاحات الحمض النووي الريبي المرسال |

| لقاحات الناقلات الفيروسية | ||

| لقاحات البروتين المؤتلف | ||

| لقاحات المقترنة والوحدة الفرعية | ||

| لقاحات حية موهنة ومعطلة | ||

| الأدوية العلاجية | الأجسام المضادة وحيدة النسيلة | |

| البروتينات المؤتلفة | ||

| العلاجات الجينية | ||

| علاجات الخلايا | ||

| علاجات الحمض النووي الريبي | ||

| أدوات التشخيص والبحث | كواشف ومجموعات التسلسل | |

| مقايسات التشخيص المصاحبة | ||

| اختبارات جزيئية في موقع الرعاية | ||

| حسب المستخدم النهائي | الشركات البيوصيدلانية | |

| منظمات التصنيع التعاقدية (CMOs) | ||

| منظمات البحث التعاقدية (CROs) | ||

| المعاهد الأكاديمية والبحثية | ||

| المستشفيات والعيادات المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

أي طرائق علاجية تكسب أسرع زخم تنظيمي في التكنولوجيا الحيوية الحمراء؟

علاجات الخلايا والجينات تتلقى مراجعات مُعجلة تحت برامج مثل مركز ابتكار الأمراض النادرة التابع لإدارة الغذاء والدواء، مما يؤدي إلى موافقات أسرع للعلاجات المتخصصة عالية التأثير.

كيف يُعيد الذكاء الاصطناعي تشكيل اكتشاف وتطوير المستحضرات البيولوجية؟

نماذج التعلم العميق تتنبأ الآن بطي البروتين والنقاط الساخنة المناعية في ساعات، مما يسمح للباحثين بتكرار التصاميم بسرعة وقطع مخاطر الفشل المبكر.

ما المزايا الاستراتيجية التي تكسبها الشركات البيوصيدلانية من الشراكة مع منظمات التصنيع التعاقدية (CMOs)؟

CMOs تقدم مرافق معيارية أحادية الاستخدام تتيح للرعاة توسيع الإنتاج دون نفقات رأسمالية ثقيلة، مما يُمكّن إطلاق تجاري أسرع وقدرة طفرة جائحة مرنة.

بأي طرق تؤثر اللوائح العالمية المتطورة على استراتيجيات دخول السوق؟

القواعد المتباينة بعد 2025 في الاتحاد الأوروبي والولايات المتحدة تحث الشركات على تسلسل التقديمات، وإجراء دراسات ربط خاصة بالمنطقة، وميزانية لرسوم المشورة العلمية الأعلى.

كيف يُغير صعود الطب الشخصي سير عمل التشخيص؟

التشخيص المصاحب ينتقل أقرب إلى موقع الرعاية، يدمج مقايسات جينومية سريعة تساعد الأطباء على اختيار العلاجات المستهدفة أثناء زيارة المريض الأولى.

أي التقدمات التكنولوجية تساعد في خفض تكاليف الخدمات اللوجستية لسلسلة التبريد للمستحضرات البيولوجية؟

لقاحات الحمض النووي الريبي المرسال عبر التضخيم ومواد الإثارة المُثبتة من الجيل التالي تمدد عمر المنتج في التبريد القياسي، مما يقلل الاعتماد على شبكات التخزين فائقة البرودة.

آخر تحديث للصفحة في: