حجم وحصة سوق اختبار البيروجين العالمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

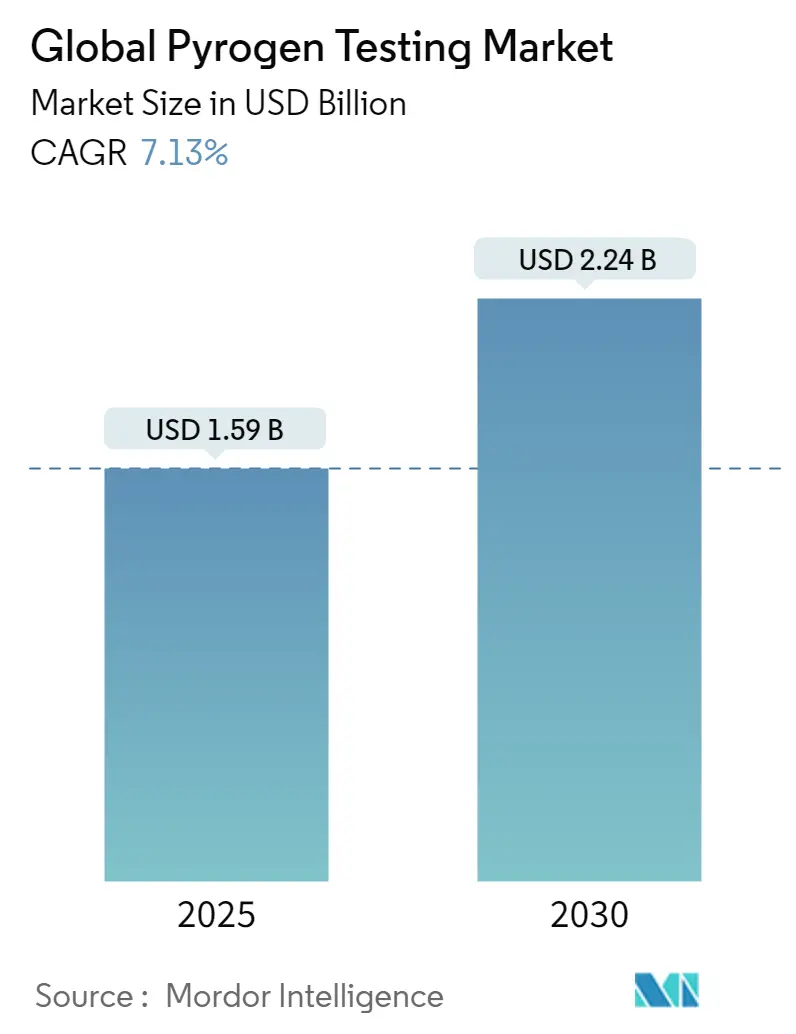

| حجم السوق (2025) | 1.59 مليار دولار أمريكي |

| حجم السوق (2030) | 2.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.13% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اختبار البيروجين العالمي من قِبل Mordor Intelligence

تبلغ قيمة سوق اختبار البيروجين 1.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.24 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.13%. يتشكل النمو المستدام من خلال تزايد إنتاج البيولوجيات، والدعم التنظيمي القوي للاختبارات المؤتلفة، والتحول الواسع نحو الاستعانة بمصادر خارجية لخدمات مراقبة الجودة (QC). تتبنى الشركات الأتمتة لتقليل التدخل اليدوي وتقليل الأخطاء وطرح المنتجات بشكل أسرع. تقوم الوكالات التنظيمية بالموافقة على الاختبارات الخالية من الحيوانات لحماية مجموعات سلطعون حدوة الحصان مع ضمان استمرارية الإمداد. يضيف المصنعون في منطقة آسيا والمحيط الهادئ قدرة إنتاجية عالية، مما يخلق جيوب طلب جديدة حتى مع احتفاظ أمريكا الشمالية بأكبر قاعدة مثبتة من مختبرات مراقبة الجودة. يعزز التمويل المستدام للقاحات، وتوسيع خطوط أنابيب العلاج الخلوي والجيني، والأطقم الميكروسائلة فعالة التكلفة جميعها التوسع طويل الأجل لسوق اختبار البيروجين.

النقاط الرئيسية للتقرير

- حسب المنتج، تصدرت الأطقم والكواشف بحصة إيرادات 44.51% في عام 2024؛ من المتوقع أن تسجل الأجهزة أسرع معدل نمو سنوي مركب 8.21% حتى عام 2030.

- حسب نوع الاختبار، شكلت اختبارات LAL 63.12% من حصة سوق اختبار البيروجين في عام 2024، بينما من المقرر أن ينمو قطاع اختبار تفعيل وحيدات النواة بمعدل نمو سنوي مركب 8.04% حتى عام 2030.

- حسب المستخدم النهائي، احتلت شركات الأدوية والتكنولوجيا الحيوية 62.34% من حجم سوق اختبار البيروجين في عام 2024؛ تتوسع شركات الأجهزة الطبية بمعدل نمو سنوي مركب 7.85% حتى عام 2030.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 42.45% من سوق اختبار البيروجين في عام 2024؛ من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 8.54% حتى عام 2030.

اتجاهات ورؤى سوق اختبار البيروجين العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| النمو السريع لخطوط أنابيب البيولوجيات والمماثلات الحيوية | +1.8% | عالمي، مع التركيز في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| توسع الاستعانة بمصادر خارجية للبحث التعاقدي والتصنيع | +1.2% | عالمي، مع أعلى نمو في منطقة آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| التأييد التنظيمي لاختبارات العامل C المؤتلف (rFC) | +0.9% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، منطقة آسيا والمحيط الهادئ تتبع | المدى المتوسط (2-4 سنوات) |

| التحول المدفوع بالحفظ إلى الكشف عن الإندوتوكسين الخالي من الحيوانات | +0.7% | عالمي، مع أقوى تبني في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| منصات الكشف السريع عن البيروجين القائمة على الميكروسوائل | +0.6% | أمريكا الشمالية ومنطقة آسيا والمحيط الهادئ الأسواق الأساسية | المدى المتوسط (2-4 سنوات) |

| الارتفاع في أحجام تصنيع اللقاحات والعلاج الخلوي/الجيني | +1.1% | عالمي، مع مراكز التصنيع في أمريكا الشمالية والاتحاد الأوروبي ومنطقة آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

النمو السريع لخط أنابيب البيولوجيات والمماثلات الحيوية

تجاوزت قدرة تصنيع البيولوجيات 16.5 مليون لتر في عام 2024، والمصانع الجديدة تفتح الآن بالكامل تقريباً بأنظمة الاستخدام الواحد التي تتطلب دورات مراقبة جودة أكثر تكراراً. يمكن للأدوية الجزيئية الكبيرة أن تفعل المسارات المولدة للحمى خارج نطاق الإندوتوكسينات، مما يدفع الشركات إلى وضع طبقات من الطرق القائمة على وحيدات النواة فوق اختبارات LAL. يدعو التوجيه المحدث من إدارة الغذاء والدواء للمرشحين للعلاج الخلوي والجيني إلى فحوصات البيروجين بوساطة المواد، مما يوسع قوائم الاختبار داخل مختبرات مراقبة الجودة [1]إدارة الغذاء والدواء الأمريكية، "إرشادات العلاج الخلوي والجيني: ضمان السلامة،" fda.gov. يكرر رعاة المماثلات الحيوية الدفعات المرجعية عبر مواقع متعددة، مما يضاعف أحداث إطلاق الدفعات التي تتطلب كل منها تخليص البيروجين. يرفع تفويض أوروبا لاستبدال اختبارات الأرانب بـ MAT بحلول عام 2026 الطلب أكثر على الاختبارات المتنوعة. إجمالاً، تحقن زخم البيولوجيات نمو حجم ثابت في سوق اختبار البيروجين.

توسع الاستعانة بمصادر خارجية للبحث التعاقدي والتصنيع

تتعامل CDMOs العالمية مع أحجام متزايدة من تحليلات الملء والإنهاء والإطلاق النهائي لصانعي الأدوية متعددي الجنسيات. يجمع القادة مثل IQVIA وThermo Fisher وWuXi AppTec اختبار البيروجين في عقود خدمة متكاملة، مما يستقر استخدام الأجهزة ويمول ترقيات الأتمتة. منصة Nexus من Charles River، القادرة على 120 عينة لكل تشغيل، توضح كيف تستغل المراكز المستعانة بمصادر خارجية اقتصاديات الإنتاجية التي لا يمكن لمقاعد المنازل الفردية أن تضاهيها. تركب CDMOs الآسيوية هذه الكفاءات مع مزايا الأجور، مما يمكن إعادة الاستثمار في الاختبارات المؤتلفة وقدرة MAT لخدمة العملاء الغربيين الساعين لتحقيق أهداف الاستدامة. وبالتالي، تضخم الاستعانة بمصادر خارجية الوصول العالمي لسوق اختبار البيروجين مع ضغط تكاليف الوحدة للرعاة.

التأييد التنظيمي لاختبارات العامل C المؤتلف

دخل الفصل <86> من USP حيز التنفيذ في عام 2024 وأعطى الضوء الأخضر لـ rFC كبديل دستوري لـ LAL، منهياً سنوات من الاستثناءات حالة بحالة اختبار الإندوتوكسينات البكتيرية،" usp.org">[2]دستور الأدوية الأمريكي، "الفصل العام <86> اختبار الإندوتوكسينات البكتيرية،" usp.org. يلغي rFC التفاعل المتقاطع مع β-glucan، ويحسن اتساق الدفعة، ولا يعتمد على سلطعون حدوة الحصان، التي تبقى مجموعاتها عرضة للخطر. أعلن المتبنون الأوائل مثل Eli Lilly عن حملات تحقق سلسة، مما يعطي الأقران الثقة لبدء التبديل. يبسط تنسيق دستور الأدوية الأوروبي الإيداعات متعددة المناطق، ويزيد الموردون بما في ذلك bioMérieux خطوط خراطيش مؤتلفة لتأمين إمداد عالمي موثوق. لذلك تسرع اليقين التنظيمي الإنفاق الرأسمالي على أنظمة قائمة على rFC وتعزز النمو في سوق اختبار البيروجين.

التحول المدفوع بالحفظ إلى كشف الإندوتوكسين الخالي من الحيوانات

تضيف إدارة التنوع البيولوجي قيمة ملموسة إلى حقوق ملكية العلامة التجارية، مما يدفع مجموعات مراقبة الجودة نحو التقنيات الخالية من الحيوانات. تظهر التقييمات العلمية أن النزيف الطبي الحيوي السنوي يتجاوز 70 مليون اختبار، مما يضغط على مجموعات سلطعون حدوة الحصان في أمريكا الشمالية وآسيا [3]معهد رعاية الحيوان، "الاستخدام الطبي الحيوي لسلطعون حدوة الحصان،" awionline.org. تتتبع بطاقات الاستدامة الشركاتية الآن الحد من المواد المشتقة من الحيوانات، وسياسات الشراء تكافئ تبني rFC عبر شبكات الشركاء. في المقابل، يرسخ التوجيه الأوروبي 2010/63/EU مبدأ الـ3Rs، مما يلزم الاستخدام البديل حيث يتم التحقق علمياً. تبرز الشركات التي تسوق العلاجات الصديقة للبيئة تحقق rFC في ملفات ESG للمستثمرين، محولة امتثال الحفظ إلى عامل تمايز يعزز الطلب على كشف البيروجين المستدام.

منصات كشف البيروجين السريع القائمة على الميكروسوائل

تقلص الميكروسوائل القائمة على السيليكون أحجام التفاعل بما يصل إلى 95%، مما يخفض إنفاق الكاشف لكل اختبار والنفايات. تمكن هندسة الخرطوشة التوازي داخل قارئات محمولة باليد، مما يحقق النتائج في أقل من 15 دقيقة ويسمح باختبار الإطلاق على الخط في مزالق المفاعل الحيوي. يقود صانعو الأجهزة في أمريكا الشمالية واليابان إيداعات البراءات لوحدات الكشف الضوئية المتكاملة، بينما تحسن المصانع الصينية عوائد الرقاقات لدفع التكلفة تحت 2 دولار أمريكي لكل اختبار. تسمح الوكالات التنظيمية بإيداع معادلات LAL الميكروسوائل تحت المعايير الموجودة عندما تلبي المعاملات الحركية حدود USP، مما يقلل احتكاك الموافقة. هذه المكاسب في الأداء والتكلفة توسع إمكانية الوصول لمصانع اللقاحات في الأسواق الناشئة، مما يعزز التبني عبر سوق اختبار البيروجين.

الارتفاع في أحجام تصنيع اللقاحات والعلاج الخلوي/الجيني

يبقى تمويل التأهب للجائحة مرتفعاً حتى عام 2028، مما يحافظ على نشاط العديد من مرافق كوفيد-19 و mRNA للمعززات الموسمية والمرشحين التنفسيين الجدد. تتطلب كل دفعة كمية تخليص البيروجين أثناء العملية والحاوية النهائية، مما يضخم إجمالي عدد الاختبارات. تولد تدفقات عمل العلاج الخلوي الذاتي نقاط بيانات إندوتوكسين صغيرة ولكن متكررة لكل دفعة مريض، مما يضخم تكرار مراقبة الجودة. تخصص التخصيصات الرأسمالية الآن أجنحة مراقبة جودة مخصصة تضم أدوات آلية لإزالة اختناق جداول الإطلاق، مما يرسي طلباً جديداً على الكواشف والخراطيش والخدمات. مجتمعة، تضيف اللقاحات والعلاجات المتقدمة مساحة مقنعة لسوق اختبار البيروجين.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلبات إمداد ليسات سلطعون حدوة الحصان | -1.4% | عالمي، مع أعلى تأثير في أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| عدم اليقين أثناء انتقال rFC لبروتوكولات مراقبة الجودة التراثية | -0.8% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| التباين بين المختبرات في نتائج اختبار تفعيل وحيدات النواة | -0.6% | عالمي، مع التركيز التنظيمي في الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| التكلفة المسبقة العالية لمحللي الإندوتوكسين الآليين | -0.5% | الأسواق الناشئة بشكل أساسي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تقلبات إمداد ليسات سلطعون حدوة الحصان

تبقى حصص الحصاد البري لـ Atlantic Limulus ضيقة، ومع ذلك فإن أحجام الاستخراج الحقيقية تتجاوز بانتظام، مما يثير إنذارات الحفظ. يمكن لأي قمع مفاجئ أن يوقف تسليم كواشف LAL ويعرض سلاسل إمداد اللقاحات للخطر. تواجه شركات التكنولوجيا الحيوية صغيرة الحجم ارتفاعات الأسعار أولاً، مما يوسع فوارق التكلفة مقابل الأقران الأكبر مع عقود الحجم. تشكل الأحداث الجوية الشديدة أو فقدان الموئل تهديدات متعددة المواسم، ويمكن لإعصار واحد أن يقضي على آلاف السلطعونات المتكاثرة على طول خليج ديلاوير. مثل هذا التعرض يسرع تحولات المحفظة إلى rFC ولكن يضيف عدم يقين قريب المدى يمكن أن يخفف النمو في سوق اختبار البيروجين.

عدم اليقين أثناء انتقال rFC لبروتوكولات مراقبة الجودة التراثية

يتضمن تبديل الاختبارات على المنتجات المرخصة دراسات الربط، واختبار الدفعات المتوازية، وتعديلات الملف التي تمتد موارد مراقبة الجودة النادرة. يجب على الشركات تشغيل LAL و rFC بالتوازي حتى يتم إثبات التكافؤ الإحصائي، مما يضاعف إنفاق الكاشف. تعقد الموافقات متعددة البلدان الجداول الزمنية لأن السلطات الصحية تتبنى rFC بوتائر مختلفة. غالباً ما تؤجل الشركات الصغيرة والمتوسطة التبديل، مما يبطئ اختراق rFC الإجمالي. هذه التكلفة المؤقتة والعبء التنظيمي يقيد سوق اختبار البيروجين حتى تبسط التوجيهات المنسقة التحويلات.

التباين بين المختبرات في نتائج اختبار تفعيل وحيدات النواة

يستفيد MAT من دم بشري أولي، ويمكن أن يصل انتشار السيتوكين من متبرع إلى متبرع إلى 25%، مما يحفز تشغيلات إعادة تضخم وقت التسليم. تعمل مبادرات التوحيد القياسي من قِبل الشبكات الأوروبية على تحسين المعايرات، ومع ذلك لا يزال التباين يجعل المنظمين المتجنبين للمخاطر يطلبون بيانات LAL تأكيدية. يجب على صانعي الأجهزة الساعين للإيداعات العالمية التوفيق بين قبول MAT في أوروبا مع الشك المستمر في أجزاء من آسيا وأمريكا اللاتينية، مما يؤخر الاستبدال الكامل للنماذج الحيوانية.

التكلفة المسبقة العالية لمحللي الإندوتوكسين الآليين

تُدرج قارئات بصرية على الطاولة مجهزة بروبوتيات الخراطيش فوق 110,000 دولار أمريكي، وهو إنفاق باهظ لمصانع اللقاحات الناشئة وأجنحة GMP الأكاديمية. على الرغم من أن إجمالي تكلفة الملكية تنخفض مع الإنتاجية، يزن CFOs في الأسواق الناشئة النفقات الرأسمالية مقابل أطقم gel-clot اليدوية منخفضة التكلفة. تتضمن بنوك التنمية ووكالات المساعدة الآن منح الأتمتة في قروض التصنيع الحيوي، ومع ذلك لا تزال دورات الشراء يمكن أن تؤجل التنفيذ، مما يبطئ منحنى الترقية لسوق اختبار البيروجين.

تحليل القطاعات

حسب المنتج: الأتمتة تدفع نمو الأجهزة

الأجهزة على المسار الصحيح لتسجيل معدل نمو سنوي مركب 8.21% حتى عام 2030، الأسرع بين جميع خطوط المنتجات. يعتمد صعودها على دفع صناعة الأدوية لسلامة البيانات والعمالة الرشيقة، مما يفضل قارئات النظام المغلق التي تولد مسارات تدقيق تلقائية. تدمج الوحدات القائمة على الخراطيش حزم الكواشف، مما يخفف أخطاء التخفيف ويقلم وقت المحلل بنسبة 85%. ساهمت الأطقم والكواشف لا تزال بـ 44.51% من عوائد عام 2024، مما يؤكد نموذج المواد الاستهلاكية المتكررة التي تدعم ربحية البائع. تنمو شريحة الخدمات بثبات مع إضافة CDMOs لوحات إندوتوكسين برسوم مقابل خدمة إلى عروض تسليم المفاتيح.

تمكن أجهزة المطياف الضوئي المحمولة مع تتبع الرمز الشريطي الآن الإطلاق على الأرض، مما يسمح للمرافق بتقصير التصرف في الدفعة بما يصل إلى ست ساعات. تستخدم الأطقم الميكروسوائلة 95% أقل من الليسات من الأنابيب التقليدية، وهي كفاءة مادية ترحب بها فرق الاستدامة. يذكر المستخدمون النهائيون التحقق الأسهل والإنتاجية الأعلى للعينات كأسباب أساسية لوضع ميزانية لقارئات جديدة رغم أسعار رأس المال المرتفعة. مجتمعة، هذه التفضيلات تعزز دورة الترقية وتوسع التبني، مما يحافظ على الزخم في سوق اختبار البيروجين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الاختبار: MAT تكتسب أرضاً مقابل هيمنة LAL

حافظت اختبارات LAL على 63.12% من حصة سوق اختبار البيروجين في عام 2024، مما يعكس النسب التنظيمي العميق منذ السبعينيات. ومع ذلك، من المتوقع أن يرتفع MAT بمعدل نمو سنوي مركب 8.04% مع طلب المنظمين تغطية البيروجينات غير الإندوتوكسينية. تتطلب السلطات الأوروبية بالفعل MAT في الحالات التي يحدث فيها تداخل LAL، مما يخلق تأثير جذب على صناعة الأدوية العالمية التي تشغل بروتوكولات مراقبة جودة منسقة. تتوسع محافظ مؤتلفة، وخيارات rFC تآكل أحجام gel-clot التقليدية أكثر.

حساسية MAT حتى 0.004 EU/mL تدعم مواصفات إطلاق بيولوجي متقدمة، وتنتهي الصيغ السريعة الجديدة في أقل من ساعتين. تعزز برامج التدريب والمختبرات المرجعية، مثل مركز Sanquin-Lonza، ثقة الفنيين وتبني الطريقة. تستمر اختبارات الأرانب في الانخفاض وسط حملات الرفاهية وارتفاع تكاليف الإسكان. على مدى أفق التوقعات، تحفر الاختبارات البديلة الحصة ومع ذلك تتعايش مع LAL في خطوط الأنابيب التراثية، مما يعيد توازن سوق اختبار البيروجين تدريجياً.

حسب المستخدم النهائي: نمو الأجهزة الطبية يتفوق على الأدوية

قدمت شركات الأدوية والتكنولوجيا الحيوية 62.34% من عوائد عام 2024، مرساة بجداول إطلاق دفعات كثيفة عبر مصانع معقمة عالمية. لا تزال، من المتوقع أن تسجل شركات الأجهزة الطبية معدل نمو سنوي مركب 7.85% حتى عام 2030 مع تشديد المنظمين إنفاذ ISO 10993. تخضع أجهزة القلب والأوعية الدموية والقابلة للزرع الآن لفحوصات البيروجين بوساطة المواد، وهي فجوة لا يمكن إلا لـ MAT أن يملأها بموثوقية. ينضم صانعو الحقن التجميلية أيضاً إلى قاعدة المستخدمين، موسعين أحجام قابلة للمعالجة.

تدمج المنتجات المركبة لوائح الأجهزة والأدوية، مما يرفع التعقيد وعدد الاختبارات لدور اختبار العقود مع كلا الكفاءتين. تطلب المستشفيات بشكل متزايد شهادات البائع التي تسرد استخدام rFC، مما يشير إلى جذب المستخدم النهائي نحو التحقق الخالي من الحيوانات. تبقى الاستعانة بمصادر خارجية لمراقبة الجودة الأعلى بين شركات الأجهزة متوسطة المستوى التي تفتقر إلى أجنحة معقمة داخلية، مما يعزز طلب الخدمة ضمن سوق اختبار البيروجين الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت أمريكا الشمالية 42.45% من عوائد عام 2024، بمساعدة قبول إدارة الغذاء والدواء السريع لـ rFC ومجموعة كثيفة من مقار التكنولوجيا الحيوية. تستفيد المنطقة من اختراق أتمتة ناضج وثقافة اختبار راسخة ولكن تواجه نمواً مئوياً أبطأ بسبب قاعدتها العالية. منطقة آسيا والمحيط الهادئ، بالمقابل، مجهزة للتوسع بمعدل نمو سنوي مركب 8.54%، مدعومة ببناء مصانع البيولوجيات الضخمة الصينية والهندية. تمول الحوافز السخية من مخطط الإنتاج المرتبط في الهند والمنح الإقليمية الصينية مختبرات مراقبة جودة متطورة، مما يرفع سحب الكاشف.

تحتفظ أوروبا بنمو ثابت، مدعومة بتبني اختبار بديل مبكر ومعايير عبر الحدود من EDQM. تدفع قوانين رعاية الحيوان الصارمة الشركات للتحقق من MAT و rFC أسرع من الأقران في أماكن أخرى. أضاف بريكست إيداعات إدارية ولكن لم يردع التجارة مادياً، مع احتفاظ منتجي الاختبار في المملكة المتحدة والاتحاد الأوروبي بشهادات متبادلة. إجمالاً، يوازن التنويع الجغرافي الطلب العالمي ويثبت المرونة عبر سوق اختبار البيروجين.

المشهد التنافسي

سوق اختبار البيروجين مجمع بشكل معتدل، مع سيطرة الموردين الخمسة الأوائل على شريحة كبيرة من مبيعات الكواشف والأجهزة. حققت مختبرات Charles River إيرادات قدرها 4.1 مليار دولار أمريكي في عام 2023 وتستفيد من امتيازها لخراطيش Endosafe وشبكة الاختبار العالمية للدفاع عن الحصة. عززت Thermo Fisher محفظتها من خلال الاستحواذ بقيمة 4.1 مليار دولار أمريكي على أعمال التنقية والترشيح من Solventum في عام 2024، مضيفة تقنيات إزالة الإندوتوكسين التكميلية التي تتجمع بسلاسة مع أطقم rFC. تقدم bioMérieux ابتكار الكواشف، وتسوق تركيبات rFC مع استقرار ممتد يبسط الخدمات اللوجستية للسلسلة الباردة العالمية.

تترقى Lonza مرافق Walkersville لمضاعفة إنتاج خراطيش MAT ثلاث مرات، مما يؤكد الإيمان طويل الأجل في منحنيات التبني القائم على وحيدات النواة. يحتفظ Associates of Cape Cod بقاعدة عملاء gel-clot مخلصة، خاصة في مصانع معقمة أصغر لا تزال تشغل LAL تراثي. عبر المجال، يركز البحث والتطوير التدريجي على رقائق ميكروسوائلة، وتحليلات قارئ مُمكّن بالذكاء الاصطناعي، ولوحات امتثال متصلة بالسحابة. تضاعفت إيداعات البراءات لرقائق rFC المتكاملة بين عامي 2023 و2024، مما يلمح إلى احتمالات تخريبية قد تحول الحصص أكثر.

يغازل البائعون المصنعين في الأسواق الناشئة بنماذج تأجير وحزم اشتراك الكواشف التي تخفض الحواجز المسبقة. تؤمن الشراكات مع CDMOs سحب كاشف يمكن التنبؤ به، بينما تحالفات التدريب مع المختبرات الأكاديمية تعزز الألفة المبكرة في المهنة بين علماء مراقبة الجودة. تُخفف الكثافة التنافسية بدورات التحقق التنظيمية المتطلبة التي تعزل الشركات الرائدة، ولكن المشترين المدفوعين بالتكلفة في آسيا لا يزالون يدعون منافسة الأسعار، خاصة للمواد الاستهلاكية LAL المسلعة. إجمالاً، تحدد القيادة التكنولوجية والطلاقة التنظيمية وأوراق اعتماد الاستدامة عوامل النجاح ضمن سوق اختبار البيروجين.

قادة صناعة اختبار البيروجين العالمي

-

Merck KGaA

-

GenScript

-

Lonza Group

-

BioMérieux

-

Ellab A/S

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: استحوذت Ellab على PharmaProcess في إيطاليا وسويسرا، مدمجة الاستشارات التنظيمية مع حلول رسم الامتثال لعملاء علوم الحياة.

- سبتمبر 2024: بدأت Lonza Walkersville توسعة بمساحة 18,000 قدم مربع لتعزيز قدرة إنتاج خراطيش اختبار الإندوتوكسين.

- يونيو 2024: أطلقت FUJIFILM Wako Pure Chemicals طقم كشف البيروجين LumiMAT وكاشف البروتين المؤتلف PYROSTAR Neo+، المقرر للشحن العالمي في يوليو 2024.

- أكتوبر 2023: أطلقت Lonza نظام PyroCell MAT Human Serum Rapid ونظام PyroCell MAT Rapid، مما يقدم خيارات اختبار متوافقة مع مبادئ الـ3Rs.

نطاق تقرير سوق اختبار البيروجين العالمي

وفقاً لنطاق التقرير، يشير اختبار البيروجين إلى عملية تحديد الميكروبات أو وجود مستقلباتها في الأدوية والمحاليل الوريدية أثناء تصنيعها. البيروجين هو مادة أجنبية تسبب حمى (ارتفاع درجة الحرارة) في جسم الحيوان. عادة، تشمل المواد المولدة للحمى الإندوتوكسين والمنتجات الثانوية البكتيرية الأخرى. يجب تأكيد خلو اللقاحات والأدوية القابلة للحقن الأخرى من البيروجين وفقاً لمتطلبات تنظيمية لـ 21CFR وUSP وEP. يتم تقسيم سوق اختبار البيروجين حسب المنتج، ونوع الاختبار (اختبارات LAL، اختبار البيروجين بالأرانب، اختبار تفعيل وحيدات النواة، وأنواع الاختبارات الأخرى)، والمستخدم النهائي (شركات الأدوية والتكنولوجيا الحيوية، شركات الأجهزة الطبية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأطقم والكواشف |

| الخدمات |

| الأجهزة |

| اختبارات LAL |

| اختبار البيروجين بالأرانب |

| اختبار تفعيل وحيدات النواة |

| أنواع الاختبارات الأخرى |

| شركات الأدوية والتكنولوجيا الحيوية |

| شركات الأجهزة الطبية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الأطقم والكواشف | |

| الخدمات | ||

| الأجهزة | ||

| حسب نوع الاختبار | اختبارات LAL | |

| اختبار البيروجين بالأرانب | ||

| اختبار تفعيل وحيدات النواة | ||

| أنواع الاختبارات الأخرى | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| شركات الأجهزة الطبية | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق اختبار البيروجين العالمي؟

من المتوقع أن يصل حجم سوق اختبار البيروجين العالمي إلى 1.59 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب 7.13% ليصل إلى 2.24 مليار دولار أمريكي بحلول عام 2030.

لماذا تُعتبر CDMOs مهمة لتوسع السوق؟

تركز الاستعانة بمصادر خارجية الاختبار عالي الحجم في مرافق متخصصة، مما يمكن الاستثمار في أنظمة آلية تخفض التكاليف لكل اختبار وتدفع تبنياً أوسع.

مَن هم اللاعبون الرئيسيون في سوق اختبار البيروجين العالمي؟

Merck KGaA وGenScript وLonza Group وBioMérieux وEllab A/S هي الشركات الرئيسية العاملة في سوق اختبار البيروجين العالمي.

ما هي المنطقة الأسرع نمواً في سوق اختبار البيروجين العالمي؟

تقود منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب متوقع 8.54% حتى عام 2030، مدفوعة بتوسع تصنيع البيولوجيات في الصين والهند.

أي منطقة لديها أكبر حصة في سوق اختبار البيروجين العالمي؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق اختبار البيروجين العالمي.

آخر تحديث للصفحة في: