حجم وحصة سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

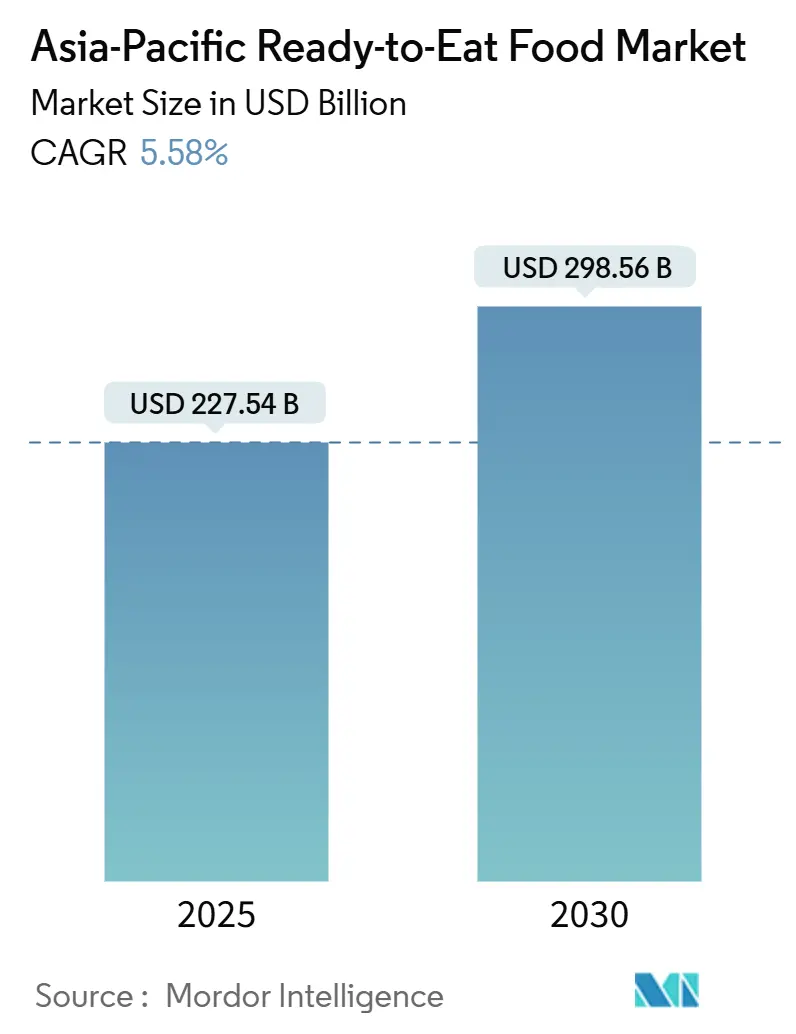

| حجم السوق (2025) | 227.54 مليار دولار أمريكي |

| حجم السوق (2030) | 298.56 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.58% CAGR |

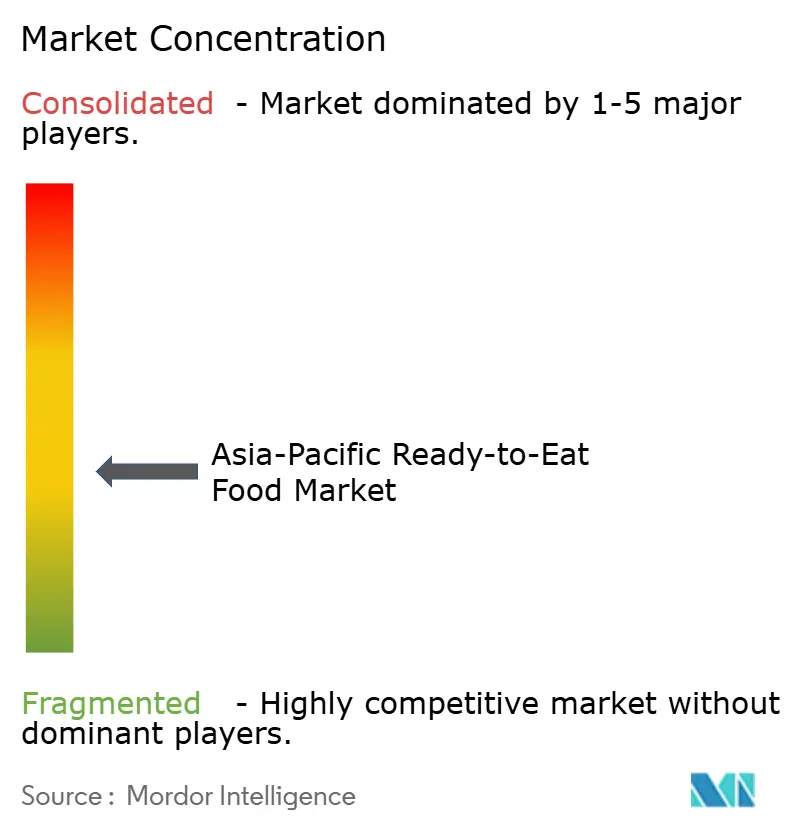

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ من قبل Mordor Intelligence

يبلغ حجم سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ 227.54 مليار دولار أمريكي في 2025 ومن المقرر أن يصل إلى 298.56 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب 5.58%. التحضر السريع وتوسع فئات الدخل المتوسط وأنماط الحياة الأكثر انشغالاً تدعم هذا الارتفاع المستمر، خاصة في المراكز الحضرية حيث تعتمد الأسر ذات الدخل المزدوج على حلول الوجبات المريحة والمغذية. يستجيب المصنعون بمنتجات تحقق التوازن بين النكهة وفترة الصلاحية ومؤهلات العلامة النظيفة، بينما يستثمر تجار التجزئة في سلاسل التبريد المدعومة بالتكنولوجيا للحفاظ على الجودة أثناء التوزيع. التجارة الرقمية تعيد تشكيل وصول المستهلكين حيث تُوسع المنصات الإلكترونية خيارات المنتجات وتقصر نوافذ التسليم. بالتوازي مع ذلك، الحوافز الحكومية من برامج البنية التحتية في الصين إلى مخطط الحافز المرتبط بالإنتاج في الهند تحفز ترقيات السعة عبر المعالجة والتعبئة واللوجستيات.

النقاط المحورية للتقرير

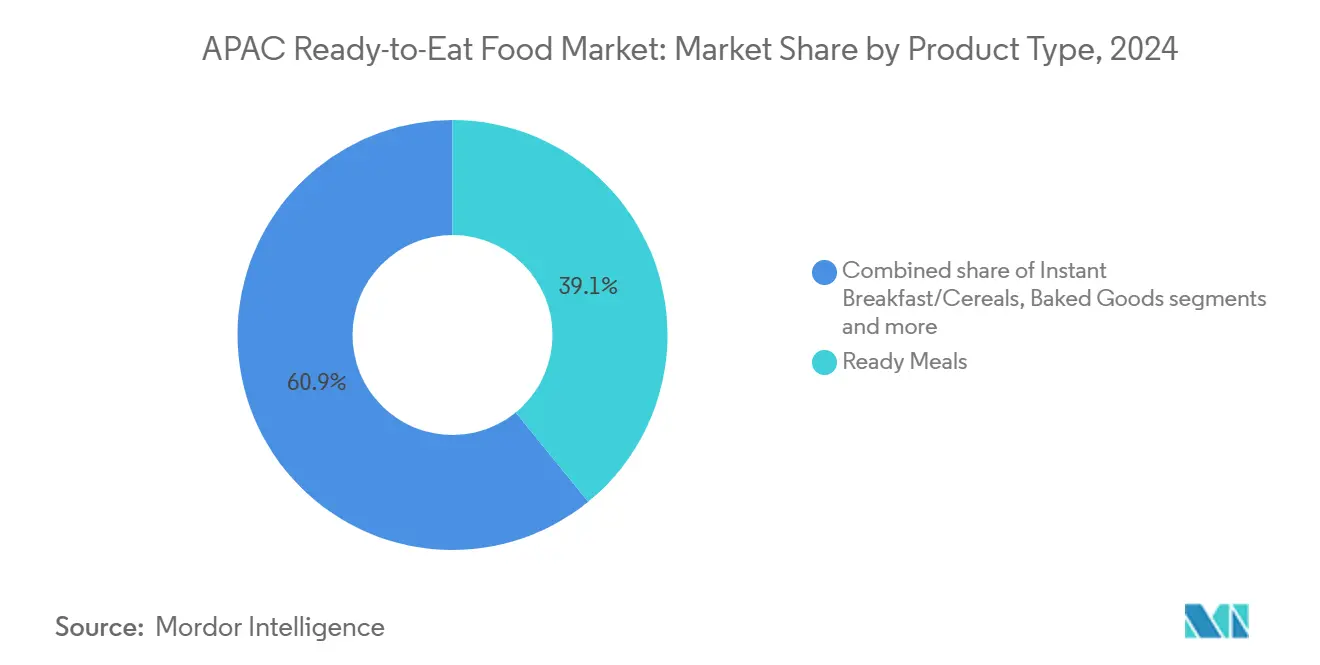

- حسب فئة المنتج، تصدرت الوجبات الجاهزة بحصة إيرادات 39.12% من سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ في 2024، بينما من المتوقع أن تتوسع الحساء الفوري والوجبات الخفيفة بمعدل نمو سنوي مركب 8.05% حتى 2030.

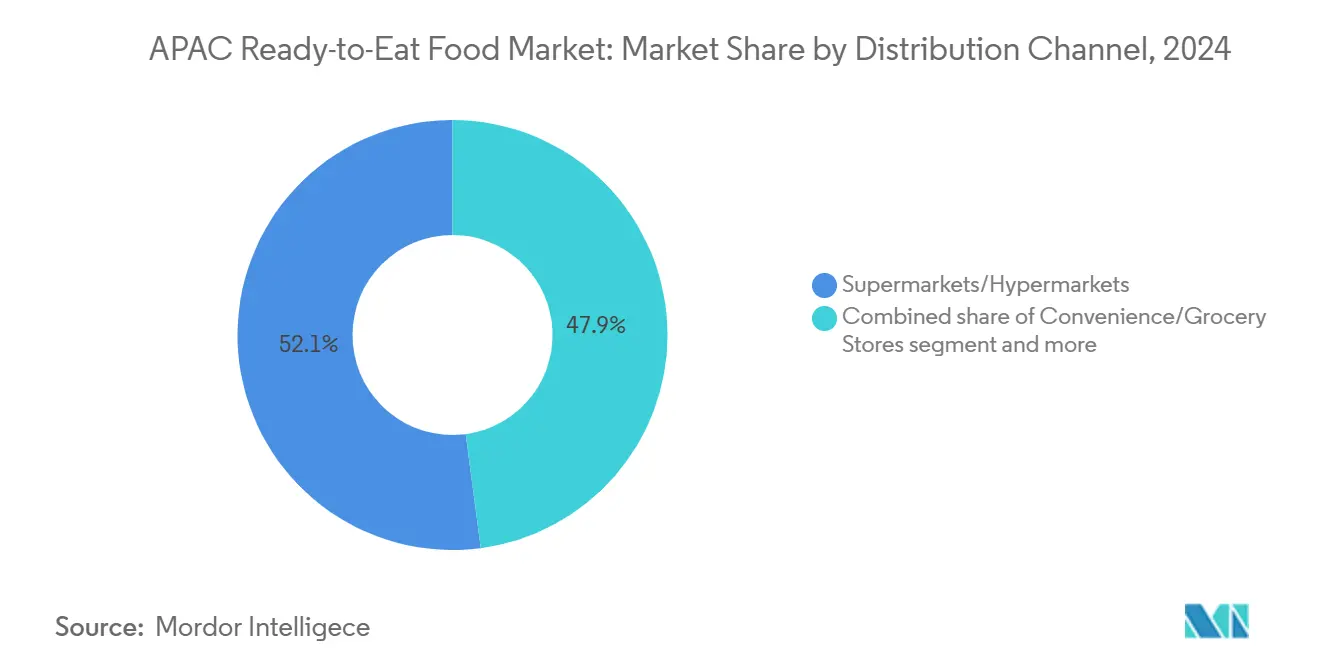

- حسب قناة التوزيع، استحوذت السوبر ماركت/الهايبر ماركت على 52.05% من حجم سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ في 2024، بينما من المتوقع أن تسجل متاجر التجزئة الإلكترونية أسرع معدل نمو سنوي مركب 11.54% بين 2025-2030.

- جغرافياً، سيطرت الصين على 41.04% من المبيعات الإقليمية في 2024، بينما من المقرر أن تسجل الهند أسرع معدل نمو سنوي مركب 7.03% خلال فترة التوقع.

اتجاهات ورؤى سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد شعبية الحميات الغربية يشجع على تبني الأطعمة الجاهزة للأكل | +1.2% | الصين، الهند، جنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| النمو في الأسر ذات الدخل المزدوج يقود الطلب على الوجبات الموفرة للوقت | +1.5% | اليابان، كوريا الجنوبية، سنغافورة، المدن الكبرى | المدى القصير (≤ سنتان) |

| الزيادة في إطلاق الأطعمة الجاهزة العضوية والنباتية تعزز الطلب عليها | +0.8% | الأسواق المتقدمة، تتوسع إلى الاقتصادات الناشئة | المدى الطويل (≥ 4 سنوات) |

| الابتكار في المنتجات والتنوع يجذبان قاعدة أوسع من المستهلكين | +1.1% | مراكز التكنولوجيا على مستوى الإقليم | المدى المتوسط (2-4 سنوات) |

| أنماط الحياة المشغولة وساعات العمل الطويلة تروج لعادات الأكل المريحة | +1.3% | التجمعات الحضرية الكبيرة | المدى القصير (≤ سنتان) |

| النمو في منصات التجارة الإلكترونية يغذي مشتريات الأطعمة الجاهزة عبر الإنترنت | +0.9% | الصين، الهند، جنوب شرق آسيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد شعبية الحميات الغربية يشجع على تبني الأطعمة الجاهزة للأكل

جيل الألفية الحضري والجيل زد يتبنون بشكل متزايد أشكال الوجبات الغربية، مثل الأطباق الرئيسية للحصة الواحدة وقضبان الإفطار، في روتينهم اليومي. التعرض للمأكولات العالمية من خلال وسائل الإعلام المتدفقة والسفر قد عزز الطلب على نكهات متنوعة في سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ. العلامات التجارية تقوم بتوطين الصلصات والتوابل لتناسب الأذواق الإقليمية مع ضمان الراحة للمستهلكين المهتمين بالوقت. النمو الاقتصادي والتحضر والعولمة في آسيا قد غيرت الحميات من الأساسيات التقليدية إلى الغربية، التي تتميز بالصلصات المعالجة واللحوم والزيوت. ازدياد الأسر ذات الدخل المزدوج وساعات العمل الأطول عزز الطلب على الوجبات الغربية السريعة مثل البيتزا والمعكرونة. المنتجون المحليون يبتكرون في منتجات الأطعمة الجاهزة المدمجة الغربية والعرقية لتلبية تفضيلات المستهلكين المتطورة.

النمو في الأسر ذات الدخل المزدوج يقود الطلب على الوجبات الموفرة للوقت

في منطقة آسيا والمحيط الهادئ، ازدياد الأسر ذات الدخل المزدوج يقود الطلب على حلول الوجبات السريعة التي تحافظ على التغذية والطعم. في اليابان، أفادت وزارة الشؤون الداخلية والاتصالات بوجود 13 مليون أسرة ذات دخل مزدوج في 2024 [1]المصدر: وزارة الشؤون الداخلية والاتصالات اليابان، "الأمور المالية ضيقة للأسر ذات الدخل المزدوج أيضاً"، www.soumu.go.jp. هذا الاتجاه بارز في المناطق الحضرية، حيث التنقل الطويل والوظائف المطالبة تحد من وقت الطبخ التقليدي. تغيير الأدوار بين الجنسين وزيادة مشاركة الإناث في القوى العاملة يغذي هذا الطلب أكثر. الشركات تقدم وجبات جاهزة للأكل متميزة، غالباً باستخدام مكونات محلية المصدر ووصفات تقليدية، لمنافسة الأطباق المطبوخة في البيت. المستهلكون مستعدون لدفع علاوة مقابل خيارات مريحة وعالية الجودة، مدعومة بارتفاع الدخول وتحول في تصورات الطبخ، خاصة بين المهنيين الحضريين الشباب.

الزيادة في إطلاق الأطعمة الجاهزة للأكل العضوية والنباتية تعزز الطلب عليها

المستهلكون المهتمون بالصحة والواعون بيئياً يقودون الطلب على المنتجات العضوية والنباتية الجاهزة للأكل. منطقة آسيا والمحيط الهادئ هي مركز لابتكارات البروتين البديل، مع سنغافورة الرائدة في التطورات التنظيمية بالموافقة على اللحوم المزروعة للبيع التجاري منذ 2020. مبادرات مثل برنامج الأمن الغذائي '30 بحلول 30' تسلط الضوء على تركيز الحكومة على إنتاج البروتين البديل المحلي [2]المصدر: معهد الطعام الجيد آسيا والمحيط الهادئ، "حالة اللعب: APAC"، www.gfi-apac.org. هذا النهج يؤثر على بلدان مثل اليابان وأستراليا وكوريا الجنوبية لتطوير أطر عملها للتسويق التجاري. قبول المستهلكين توسع إلى ما بعد النباتيين ليشمل المرنين والأفراد المهتمين بالصحة، الذين يقدرون هذه المنتجات لفوائدها البيئية والطعم والراحة. الحضريون المتعلمون يربطون بشكل متزايد الحميات النباتية مع نمط حياة متميز والمسؤولية الاجتماعية. الشركات تستجيب بمنتجات تحاكي قوام ونكهات اللحوم التقليدية مع التأكيد على الاستدامة والصحة. هذا النمو مدعوم بالسياسات الحكومية التي تروج لأنظمة الغذاء المستدامة واستثمارات كبيرة في بحث وتطوير البروتين البديل من قبل مصنعي الأغذية الكبار.

الابتكار في المنتجات والتنوع يجذبان قاعدة أوسع من المستهلكين

التطورات في تقنيات معالجة الأغذية والتعبئة والتغليف تقود ابتكارات المنتجات، موسعة جاذبية الأطعمة الجاهزة للأكل للأفراد المهتمين بالصحة وعشاق الذواقة والمستهلكين الثقافيين المتنوعين. هذه الابتكارات تشمل المكونات الوظيفية والحصص القابلة للتخصيص وتقنيات التعبئة والتغليف المتقدمة التي تحافظ على النضارة وتمدد فترة الصلاحية بدون مواد حافظة اصطناعية. الشركات تستخدم الذكاء الاصطناعي وتحليلات بيانات المستهلكين لتحديد اتجاهات النكهة وإنشاء منتجات تلبي الأذواق المتطورة. الشراكات بين مصنعي الأغذية وشركات التكنولوجيا تسرع الابتكار، مثل التعبئة الذكية مع تنبيهات النضارة في الوقت الفعلي وتعليمات الطبخ. في منطقة آسيا والمحيط الهادئ، الاستخدام العالي للهواتف الذكية والمشاركة الرقمية تمكن الشركات من تقديم تجارب غذائية تدمج المحتوى الرقمي ونصائح الطبخ والتفاعل المجتمعي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو الوعي الصحي يحد من جاذبية الأطعمة الجاهزة المعالجة | -0.9% | الأسواق المتقدمة، تتوسع إلى الناشئة | المدى المتوسط (2-4 سنوات) |

| المخاوف حول المواد الحافظة والإضافات تؤثر على ثقة المستهلكين | -0.7% | اليابان، أستراليا، نيوزيلندا | المدى الطويل (≥ 4 سنوات) |

| لوجستيات السلسلة الباردة غير المتسقة تعيق توزيع المنتجات في المناطق الريفية | -0.6% | الأسواق النامية الريفية وشبه الحضرية | المدى القصير (≤ سنتان) |

| التفضيل الثقافي للوجبات المطبوخة طازجة يقلل من تبني الأطعمة الجاهزة | -0.8% | المجتمعات التقليدية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو الوعي الصحي يحد من جاذبية الأطعمة الجاهزة للأكل المعالجة

في منطقة آسيا والمحيط الهادئ، نمو الوعي الصحي يتحدى منتجات الأطعمة الجاهزة التقليدية، خاصة تلك التي تُعتبر مُعالجة بشكل مفرط أو أقل تغذية من الخيارات الطازجة. هذا الاتجاه، مدفوع بالوصول إلى المعلومات التغذوية وتأثير وسائل التواصل الاجتماعي وحملات الصحة الحكومية، يؤكد على الرابط بين النظام الغذائي والوقاية من الأمراض المزمنة. المستهلكون الآن يفحصون قوائم المكونات والبيانات التغذوية وطرق المعالجة، مطالبين بالشفافية التي تكافح العديد من المنتجات التقليدية لتوفيرها. المنتجات العالية بالصوديوم أو السكر أو المكونات الاصطناعية تتعارض مع المعايير الصحية المتطورة. الشركات تستجيب بإعادة صياغة المنتجات وتقليل الصوديوم وإزالة المواد الحافظة الاصطناعية وإضافة مكونات وظيفية مثل البروبيوتيك والألياف والبروتينات النباتية. ومع ذلك، إعادة الصياغة تتطلب استثماراً كبيراً في البحث والتطوير ويجب أن توازن بين العلامة التجارية المركزة على الصحة وملفات الطعم الحيوية لقبول المستهلكين.

المخاوف حول المواد الحافظة والإضافات تؤثر على ثقة المستهلكين

المستهلكون عبر منطقة آسيا والمحيط الهادئ يشككون بشكل متزايد في إضافات الأغذية والمواد الحافظة بسبب تزايد الوعي الصحي ومخاوف سلامة الأغذية المُكبرة بواسطة وسائل التواصل الاجتماعي. تقرير سلامة الأغذية في الآسيان يؤكد على الحاجة لتعليم أفضل للمستهلكين والتواصل لمعالجة المخاوف حول الأمراض المنقولة بالغذاء والملوثات الكيميائية. قضايا الثقة هذه تتحدى الأطعمة الجاهزة، التي تعتمد على المواد الحافظة ومساعدات المعالجة للطول العمري ومعايير السلامة. النُهج التنظيمية تتباين عبر المنطقة، مع بعض البلدان تشدد متطلبات الوسم وأخرى تعيد تقييم الإضافات المُوافق عليها. هذا يخلق تحديات الامتثال للمصنعين العاملين في أسواق متعددة. الشركات تستثمر في صياغات العلامة النظيفة وطرق الحفظ الطبيعية، لكن هذه غالباً ما تزيد تكاليف الإنتاج وقد تُضر بثبات المنتج أو فترة الصلاحية. بالإضافة إلى ذلك، العديد من المستهلكين يعتبرون خطأً المركبات الطبيعية أأمن من الاصطناعية، رغم التراكيب الكيميائية المطابقة وضمانات السلامة.

تحليل القطاعات

حسب نوع المنتج: الوجبات الجاهزة تقود ريادة السوق

ساهمت الوجبات الجاهزة بنسبة 39.12% من سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ في 2024، مما يعكس القبول الواسع لحلول الطبق الكامل التي تتطلب فقط إعادة التسخين. ابتكارات التعبئة والتغليف، من صواني جاهزة للميكروويف إلى أكياس التسخين الذاتي، تعزز الريادة بتقديم تجارب على نمط المطاعم في البيت. الحساء الفوري والوجبات الخفيفة، رغم صغرها من ناحية القيم المطلقة، في المسار لتسجيل معدل نمو سنوي مركب 8.05% من 2025 إلى 2030 حيث يبحث المستهلكون عن خيارات مغذية ومتحكم في الحصص لمناسبات الوجبات الخفيفة المتقطعة. الإثراءات الوظيفية، مثل قواعد العدس عالية البروتين أو المرق المعزز بالكولاجين، تعطي هذه الخطوط هالة صحية تتردد بقوة مع الشباب المهنيين وعشاق اللياقة البدنية عبر سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ.

تنويع الحبوب وقضبان الإفطار يتماشى مع الطلب المتزايد مدفوعاً بقيود الوقت في الصباح الباكر. منتجات الإفطار المتميزة الآن تدمج الشوفان العضوي والسكر المقلل والتسريبات البروبيوتيكية، مُمكنة أسعار بيع متوسطة أعلى والحفاظ على هوامش ربح قوية. المخبوزات تستمر في اكتساب الزخم بالاستفادة من النكهات المحلية، مثل كعك بنكهة البندان في جنوب شرق آسيا ولفائف الإسفنج بالماتشا في اليابان. في المقابل، الوجبات الجاهزة القائمة على اللحوم تواجه تدقيقاً بيئياً متنامياً، مما يحفز المُعالجين على تبني التركيبات الهجينة من اللحوم والنباتات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية ستكون متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يعيد تشكيل التجزئة

رغم أن السوبر ماركت والهايبر ماركت احتفظت بحصة 52.05% من سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ في 2024، أنماط حركة الأقدام تستمر في التجزؤ. المتسوقون ما زالوا يقدرون فحص المنتجات في المتجر وصفقات الكمية بحجم العائلة، لكن راحة الطلب المستند إلى التطبيق تؤكل حصرية الطوب والملاط. من المتوقع أن تتوسع المنافذ الإلكترونية بمعدل نمو سنوي مركب 11.54% إلى 2030، مدفوعة بالمدفوعات المحمولة سريعة النمو واللوجستيات المُحسنة. صناعة الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ الآن تعامل رؤية المخزون المباشر والشحن في نفس اليوم وضمانات درجة الحرارة كميزات معيارية وليس إضافات.

متاجر الراحة تزدهر في الأحياء الصاخبة، توفر الوصول الليلي المتأخر واختيارات الوجبات الخفيفة المنتقاة ومحطات الميكروويف للاستهلاك الفوري. تجار التجزئة المتخصصون، الذين يؤكدون عادة على المنتجات العضوية أو العرقية، يستفيدون من سرد العلامة التجارية وأحداث أخذ العينات لتبرير تسعيرهم المتميز. المسارات الأحدث، مثل آلات البيع الذكية وعقود المخازن في أماكن العمل، لا تعزز الحجم فقط بل أيضاً تعزز مشاركة المستهلكين، مُوطدة موطئ قدم سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ في الحياة اليومية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية ستكون متاحة عند شراء التقرير

التحليل الجغرافي

تحتفظ الصين بحصة مهيمنة 41.04% في سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ. النمو السريع لمنصات التجارة الإلكترونية، مع فئات الأغذية التي تشهد توسعاً بأرقام مزدوجة، يقود التبني الإلكتروني. المبادرات الحكومية، بما في ذلك الحوافز للمنتزهات التصنيعية واللوائح الأمنية الأكثر صرامة، تعزز موثوقية سلسلة التوريد وتعزز ثقة المستهلكين. بالإضافة إلى ذلك، تفضيلات المستهلكين تصبح متنوعة بشكل متزايد.

الهند، المتوقع أن تنمو بمعدل نمو سنوي مركب 7.03% حتى 2030، تستفيد من تمويل PLISFPI البالغ 10,900 كرور روبية هندية لتعزيز قطاعاتها الجاهزة للطبخ والجاهزة للأكل [3]المصدر: وزارة صناعات معالجة الأغذية، "تحديثات مخطط الحافز المرتبط بالإنتاج"، www.mofpi.gov.in. توسع فئة الدخل المتوسط وتزايد انتشار الهواتف الذكية يرفع الوعي بهذه الفئات. في الوقت نفسه، النكهات المحلية الفائقة، مثل أطباق ماسالا خيتشدي وأوبما المبني على الدخن، تضمن الصلة الثقافية. الاستثمارات في البنية التحتية على مستوى الولاية، بما في ذلك شبكات الطرق ومرافق التخزين البارد، تقود أكثر سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ في المناطق شبه الحضرية، حيث تنسيقات التجزئة الحديثة ما زالت تتطور.

اليابان وكوريا الجنوبية تمثلان أسواقاً ناضجة. في كوريا الجنوبية، العدد المتزايد من الأسر المكونة من شخص واحد يغذي الطلب على وجبات جاهزة للميكروويف مصممة للحصص الفردية. في جنوب شرق آسيا، تايلاند توازن المبيعات المحلية القوية مع نشاط تصدير كبير، خالقة فرص للمنتجات المحلية والمستوردة على حد سواء. أستراليا وسنغافورة، المميزتان بدخول أعلى للفرد ومعايير وسم صارمة، تشهدان تحولاً نحو عروض المنتجات المتميزة والمركزة على الصحة.

المشهد التنافسي

يتميز سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ بتجزؤ معتدل، مع العديد من اللاعبين المحليين والمتعددي الجنسيات يتنافسون للحصول على حصة أكبر من السوق. اللاعبون الرئيسيون يتبنون مناهج استراتيجية مثل الاندماجات والاستحواذات والشراكات والتوسعات، بالإضافة إلى التركيز على تطوير منتجات جديدة لتعزيز وجود علامتهم التجارية بين المستهلكين. الشركات الرائدة المهيمنة على السوق الإقليمية تشمل شركة PepsiCo Inc.، وNestlé SA، وKellanova، وPondok Abang، وUnilever PLC، من بين أخرى. علاوة على ذلك، الشركات تقوم بتقديم منتجات جديدة ومبتكرة مع تضمين المكونات المُشتقة طبيعياً لجعل منتجها فريداً من المنتجات الموجودة. بسبب الطبيعة سريعة التطور للسوق، ابتكار المنتجات الجديدة أصبح الاستراتيجية الأكثر استخداماً، حيث يساعد في فهم الاحتياجات المتغيرة للمستهلكين في السوق.

الاستثمار في البنية التحتية هو مُميز حاسم. الشركات مع أصول السلسلة الباردة المدمجة تقصر أوقات التسليم وتقطع الفساد، حيوي للأطباق الجاهزة الغنية بالبروتين. شركة CP Foods التايلاندية، على سبيل المثال، وسعت محفظة الأطعمة الجاهزة من خلال سلاسل التوريد المدمجة عمودياً عبر جنوب شرق آسيا، متماشية مع أنماط الاستهلاك المحلية مع ضمان النضارة. في الصين، القادة المحليون يشتركون مع عمالقة التجارة الإلكترونية للاستفادة من التحليلات في الوقت الفعلي لحملات مُجزأة دقيقاً تقلل نفاد المخزون.

سرديات الاستدامة تشكل الوضعية التنافسية. المنتجون يتسابقون لتبني الصواني القابلة لإعادة التدوير والأكياس أحادية المادة ومحطات المعالجة بالطاقة المتجددة التي تتماشى مع التزامات ESG الشركاتية واللوائح المُشددة. التعاونات التكنولوجية تتضاعف: الشركات الناشئة في تكنولوجيا الأغذية تساهم في الخرائط الحسية المدفوعة بالذكاء الاصطناعي، بينما موردو التعبئة والتغليف يقدمون أفلام كاسحة الأكسجين التي تطيل فترة الصلاحية بدون مواد حافظة اصطناعية. هذه التحالفات تبقي سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ في وضع ابتكار مستمر بينما ترفع الحاجز للداخلين المتأخرين.

قادة صناعة الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ

-

PepsiCo Inc.

-

Pondok Abang

-

Nestlé S.A.

-

Unilever PLC

-

Kellanova

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: DayDayCook، شركة أغذية المستهلكين الآسيوية الرائدة، وقعت اتفاقية ملزمة لإنشاء مشروع مشترك مع شركة Hewen Agricultural Technology Limited. شركة Hewen، المُعترف بها لوجباتها الجاهزة المتميزة، تهدف إلى توسيع تسليم حلول الأطعمة الجاهزة للأكل. سوقها المستهدفة تشمل منصات التجارة الإلكترونية الرئيسية والعلامات التجارية المباشرة للمستهلك عبر البر الرئيسي الصيني.

- يوليو 2024: Sevenoaks Foods، شركة ناشئة أسترالية، كشفت عن مجموعة جديدة من الوجبات الجاهزة للأطفال. العلامة التجارية تؤكد أن عروضها خالية من الألوان والنكهات الاصطناعية وتحتوي على ملح مقلل وبدون سكريات مُضافة ومُصنعة باستخدام مكونات حقيقية.

- مارس 2023: Goeld، شركة الأطعمة المجمدة البارزة في الهند، كشفت عن تشكيلة منتجاتها الأحدث، المتاحة الآن في متاجر Reliance Retail على مستوى البلاد. مجموعة الأطعمة المجمدة المُقدمة حديثاً تشمل جيوب البيتزا وPaneer Pakodas وIdlis.

- يناير 2023: Beyond Meat, Inc. تعاونت مع Fresh Kitchen، علامة تجارية مملوكة بالكامل لمُزود الأطعمة المُحضرة طازجة البارز Bakkavor China، لإطلاق وجبات جاهزة للأكل تضم منتجات اللحوم النباتية من Beyond Meat في المنطقة. معاً، هاتان العلامتان التجاريتان تقدمان خط جديد من الوجبات الجاهزة المريحة مُصممة للاستهلاك في البيت أو أثناء التنقل.

نطاق تقرير سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ

الأطعمة الجاهزة للأكل مُصنعة للاستهلاك المباشر ولا تتطلب معالجة إضافية كثيرة. هي مُستهلكة غالباً بدون تحضير أو طبخ مسبق.

سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ مُقسم حسب نوع المنتج وقناة التوزيع والبلد. حسب نوع المنتج، السوق مُقسم حسب الإفطار الفوري/الحبوب والحساء الفوري والوجبات الخفيفة والوجبات الجاهزة والمخبوزات ومنتجات اللحوم وأنواع منتجات أخرى. استناداً إلى قنوات التوزيع، السوق مُقسم حسب السوبر ماركت/الهايبر ماركت ومتاجر الراحة/البقالة والمتاجر المتخصصة ومتاجر التجزئة الإلكترونية وقنوات التوزيع الأخرى. جغرافياً، السوق مُقسم حسب الصين واليابان والهند وأستراليا وبقية منطقة آسيا والمحيط الهادئ.

تحجيم السوق تم من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الإفطار الفوري/الحبوب |

| الحساء الفوري والوجبات الخفيفة |

| الوجبات الجاهزة |

| المخبوزات |

| منتجات اللحوم |

| أنواع المنتجات الأخرى |

| السوبر ماركت/الهايبر ماركت |

| متاجر الراحة/البقالة |

| المتاجر المتخصصة |

| متاجر التجزئة الإلكترونية |

| قنوات التوزيع الأخرى |

| الصين |

| الهند |

| اليابان |

| أستراليا |

| إندونيسيا |

| كوريا الجنوبية |

| تايلاند |

| سنغافورة |

| بقية منطقة آسيا والمحيط الهادئ |

| حسب نوع المنتج | الإفطار الفوري/الحبوب |

| الحساء الفوري والوجبات الخفيفة | |

| الوجبات الجاهزة | |

| المخبوزات | |

| منتجات اللحوم | |

| أنواع المنتجات الأخرى | |

| حسب قناة التوزيع | السوبر ماركت/الهايبر ماركت |

| متاجر الراحة/البقالة | |

| المتاجر المتخصصة | |

| متاجر التجزئة الإلكترونية | |

| قنوات التوزيع الأخرى | |

| حسب الجغرافيا | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية منطقة آسيا والمحيط الهادئ |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ؟

حجم سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ هو 227.54 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 298.56 مليار دولار أمريكي بحلول 2030.

أي قطاع منتج يقود الإيرادات الإقليمية؟

الوجبات الجاهزة تحتل المركز الأول، مُحتسبة 39.12% من مبيعات 2024 عبر سوق الأطعمة الجاهزة للأكل في منطقة آسيا والمحيط الهادئ.

كم سرعة توسع التجزئة الإلكترونية في هذا المجال؟

من المتوقع أن تنمو القنوات الإلكترونية بمعدل نمو سنوي مركب 11.54% من 2025-2030، الأسرع بين جميع أنماط التوزيع.

أي بلد هو السوق الأسرع نمواً؟

من المتوقع أن تسجل الهند معدل نمو سنوي مركب 7.03% حتى 2030، مُستفيدة من الحوافز الحكومية وارتفاع الدخول الحضرية.

آخر تحديث للصفحة في: