حجم وحصة سوق التأمين على الممتلكات والحوادث في النرويج

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 11.32 مليار دولار أمريكي |

| حجم السوق (2030) | 12.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.90% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الممتلكات والحوادث في النرويج من قبل موردور إنتليجنس

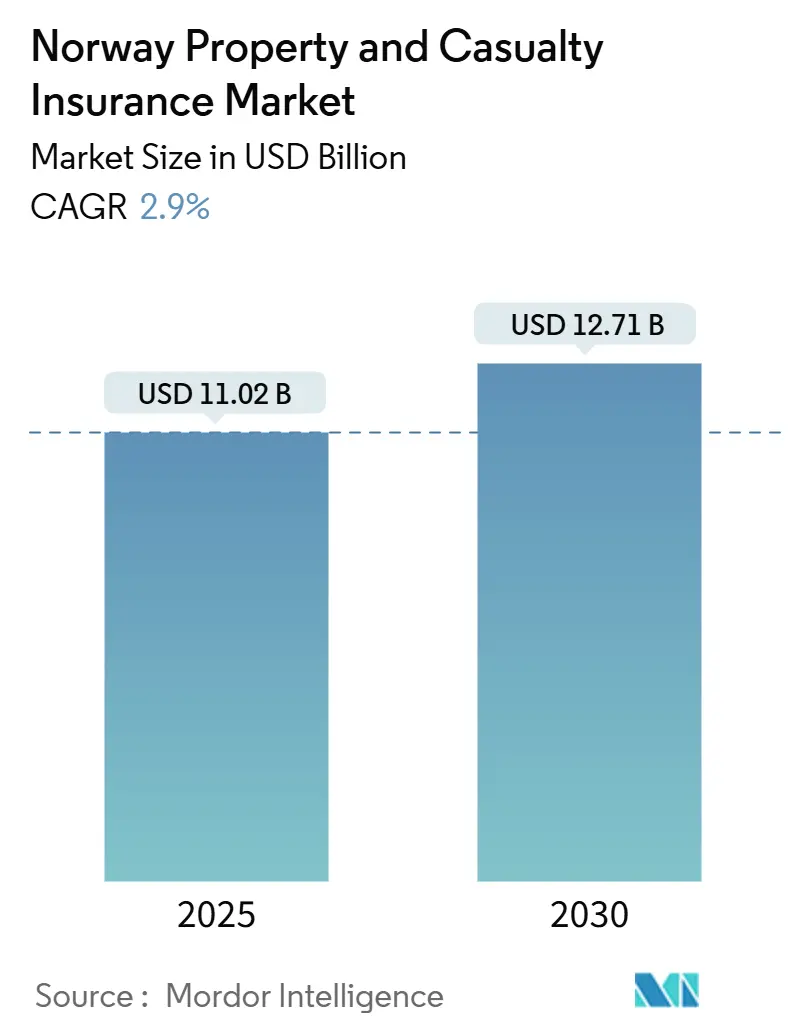

يبلغ حجم سوق التأمين على الممتلكات والحوادث في النرويج 11.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.71 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 2.90%. يخفي النمو المتوسط تحولات حادة في ممارسات الاكتتاب حيث ترتفع خسائر المياه والرياح المرتبطة بالمناخ، وتشتد قواعد تجميع الأخطار الطبيعية، وتسعى شركات التأمين لتحقيق وفورات تشغيلية من خلال المعالجة المباشرة. يرتفع الطلب على تغطية الممتلكات الشاملة مع قيام البلديات برسم خرائط التعرض للفيضانات، بينما تحافظ مسؤولية السيارات القانونية على تدفق أقساط مستقر حتى مع ظهور مخاطر محددة للمركبات الكهربائية. وفي الوقت نفسه، تضغط المجمعات الرقمية على تكاليف الاستحواذ وتوسع شفافية الأسعار، مما يحفز تبديل العملاء الذي يضغط على الهوامش. يشجع الهيكل الاحتكاري لسوق التأمين على الممتلكات والحوادث في النرويج على مشاريع الكفاءة المدفوعة بالحجم، لكنه يكثف أيضاً منافسة الأسعار التي تهدد الربحية عندما ترتفع نسب الخسائر بعد العواصف الشديدة.

النقاط الرئيسية للتقرير

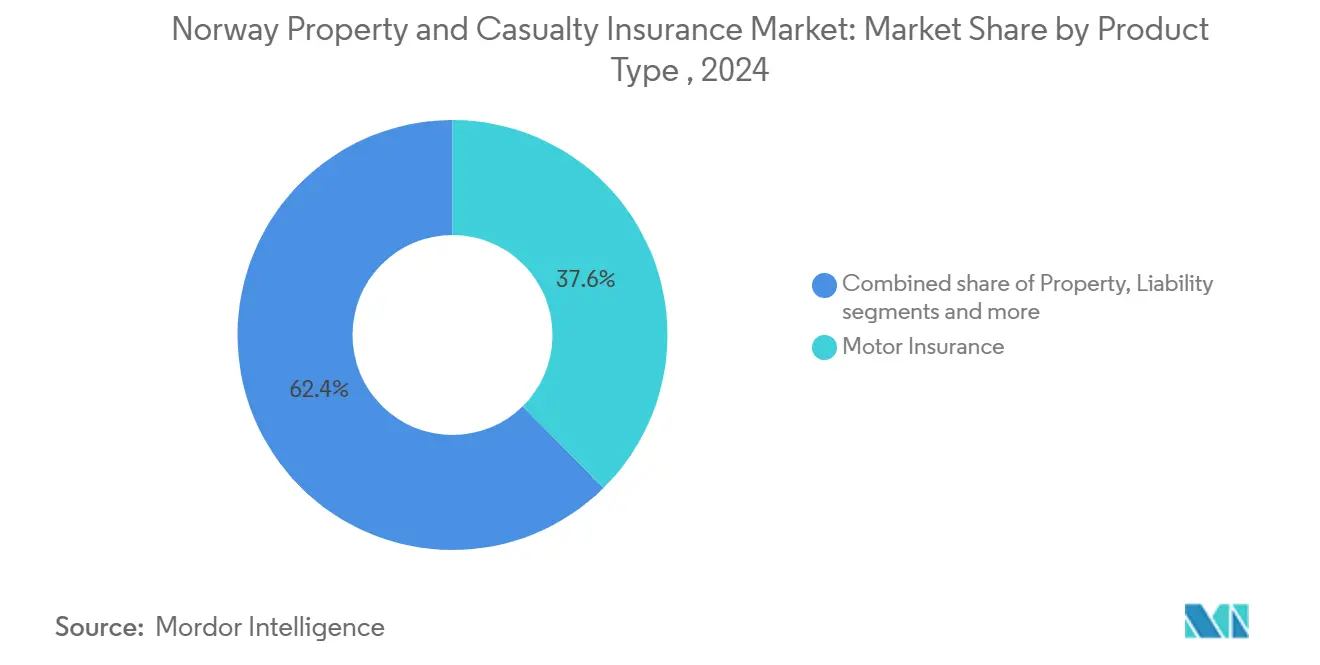

- حسب نوع المنتج، تصدر تأمين السيارات بحصة 37.6% من سوق التأمين على الممتلكات والحوادث في النرويج في عام 2024، بينما من المتوقع أن يسجل تأمين الممتلكات أسرع معدل نمو سنوي مركب بنسبة 4.50% بحلول عام 2030.

- حسب قناة التوزيع، احتفظت المبيعات المباشرة بنسبة 54.3% من الإيرادات في عام 2024، لكن المجمعات الرقمية تتوسع بمعدل نمو سنوي مركب 6.54% حتى عام 2030.

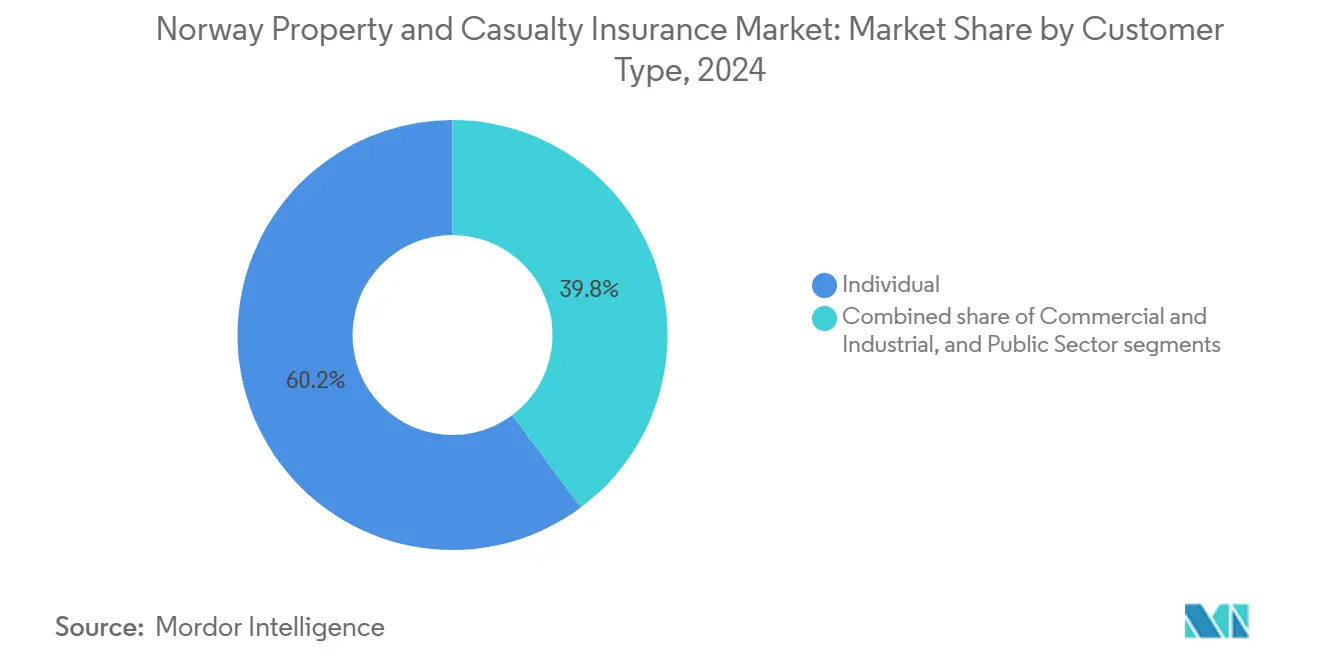

- حسب نوع العميل، مثل المشترون الأفراد 60.2% من الأقساط المكتوبة في عام 2024؛ يتقدم القطاع التجاري والصناعي بمعدل نمو سنوي مركب 4.76% مع زيادة جاذبية الإضافات السيبرانية.

- حسب المنطقة، استحوذت شرق النرويج على 43.3% من الإيرادات في عام 2024، بينما حققت غرب النرويج أسرع معدل نمو سنوي مركب بنسبة 4.56% بفضل بناء البنية التحتية الساحلية.

اتجاهات ورؤى سوق التأمين على الممتلكات والحوادث في النرويج

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكرار الكوارث المرتبطة بالمناخ يعزز الطلب على الممتلكات | +1.2% | وطني؛ الأعلى في غرب وجنوب النرويج | طويل الأمد (≥ 4 سنوات) |

| مسؤولية السيارات القانونية وتوسع أسطول المركبات | +0.8% | وطني؛ الأقوى في المناطق الحضرية الشرقية | متوسط الأمد (2-4 سنوات) |

| ارتفاع قيم العقارات وثروة الأسر | +0.6% | وطني؛ نمو الأقساط في شرق وغرب النرويج | متوسط الأمد (2-4 سنوات) |

| التوزيع الرقمي أولاً يخفض تكلفة الاستحواذ | +0.4% | وطني؛ اعتماد مبكر في المدن | قصير الأمد (≤ سنتان) |

| مجمع Naturskadeordningen يستقر تكلفة إعادة التأمين | +0.3% | تغطية وطنية مع تجميع المخاطر الإقليمية | طويل الأمد (≥ 4 سنوات) |

| طلب الشركات الصغيرة والمتوسطة على الإضافات السيبرانية لتغطية الممتلكات | +0.2% | وطني، مع تركيز في مراكز الأعمال | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكرار الكوارث المرتبطة بالمناخ يعزز الطلب على الممتلكات

أدت الأمطار الشديدة وموجات العواصف والانهيارات الأرضية إلى إثارة مطالبات بقيمة 389 مليون دولار أمريكي مغطاة من المجمع خلال عام 2023، مما دفع مجمع الأخطار الطبيعية إلى عجز قدره 218.4 مليون دولار أمريكي وسلط الضوء على حدود نماذج التسعير التاريخية[1]مجمع الأخطار الطبيعية النرويجي، "تقرير سنوي 2024،" naturskade.no. تحذر توقعات مستوى سطح البحر من ارتفاع الفيضانات إذا تجاوز الاحترار العالمي درجتين مئويتين، مما يحث البلديات الساحلية على دمج تكاليف التكيف في قواعد تقسيم المناطق. حوالي 200,000 مبنى تحتاج إلى استثمارات وقائية بقيمة 7.7 مليار دولار أمريكي، مما يحفز الطلب على مبالغ تأمين أعلى للممتلكات. يطلب حاملو الوثائق بشكل متزايد المشورة حول تخفيف المخاطر؛ تظهر الاستطلاعات أن أكثر من 50% من أصحاب المنازل يريدون توجيهات حول الصرف وضوابط المياه البرية. لذلك تنشر شركات التأمين في سوق التأمين على الممتلكات والحوادث في النرويج تحليلات مناخية دقيقة للحفاظ على ربحية الاكتتاب رغم ارتفاع رسوم رأس المال.

مسؤولية السيارات القانونية وتوسع أسطول المركبات

يضمن نظام مسؤولية السيارات في النرويج طلباً ثابتاً، بينما تحافظ تعريفات رسوم المرور المتنوعة على التسعير القائم على المخاطر[2]إدارة الضرائب، "رسم تأمين المرور 2025،" skatteetaten.no. مع نمو أسطول المركبات ووصول اختراق المركبات الكهربائية إلى مستويات قياسية، اتسع التعرض بشكل كبير. ومع ذلك، أدت الشتاءات القاسية في عام 2024 إلى زيادة في تكرار التصادمات، مما وضع ضغطاً على هوامش الربح. استجابت Gjensidige برفع المعدلات بعد تجربة تدهور في نسبة خسائر السيارات. لقد مكن اعتماد التليماتيك القائم على الاستخدام شركات التأمين من تنفيذ نماذج تسعير أكثر دقة، وتخصيص الأقساط لسلوكيات القيادة الفردية. بالإضافة إلى ذلك، إدخال تأييدات جديدة لحرائق البطاريات يعالج المخاطر الناشئة المرتبطة بالمركبات الكهربائية، مما يوفر تغطية محسنة لحاملي الوثائق. رغم نضج السوق، يستمر قطاع التأمين على الممتلكات والحوادث في النرويج في تجربة نمو متواضع في أقساط السيارات، مدعوماً بالاتجاهات المستمرة للتحضر وارتفاع القيمة المتوسطة للمركبات.

التوزيع الرقمي أولاً: خفض تكلفة الاستحواذ

تنمو المجمعات الرقمية بمعدل نمو سنوي مركب 6.54% من خلال تقديم عروض أسعار جنباً إلى جنب توجه المتسوقين الحساسين للأسعار إلى رحلات قليلة اللمس. وصل SpareBank 1 إلى ما يقارب 40% من الإصدار المباشر على وثائق السوق الجماهيرية بعد تركيب اكتتاب قائم على القواعد يقصر أوقات الدورة. يتم إعادة استثمار الوفورات السنوية المحصودة من خلال نماذج التسليم العالمية في شركات النقل الرائدة في تطبيقات المطالبات المحمولة، مما يرفع الاحتفاظ للتركيبة السكانية الأصغر سناً التي تطالب بخدمة سلسة. تدعم تكلفة الاستحواذ المنخفضة الربحية حتى مع انخفاض متوسط الأقساط في بيئة حرب أسعار عبر سوق التأمين على الممتلكات والحوادث في النرويج.

مجمع Naturskadeordningen يستقر تكلفة إعادة التأمين

تعديلات قانون تأمين الأخطار الطبيعية التي تدخل حيز التنفيذ في يناير 2025 تنشئ صندوق رأس مال مخصص داخل مجمع الأخطار الطبيعية النرويجي. يجب على جميع شركات التأمين ضد الحريق البالغة 93 شركة الانتماء إلى المجمع، الذي ينشر الآن المخاطر عبر وثائق تحمل مبلغ تأمين حريق مجمع يبلغ حوالي 2.34 تريليون دولار أمريكي. قواعد التسوية الجديدة وإعادة التأمين المجمعة تعطي كل شركة نقل رؤية أوضح حول تكاليف الكوارث، مما يدعم تخطيط الربح وتخصيص رأس المال بشكل أكثر استقراراً. من خلال تقاسم الخسائر، يحافظ المخطط على تغطية الممتلكات ميسورة التكلفة حتى في المناطق الساحلية والوادي عالية المخاطر. من المتوقع أيضاً أن يؤدي التنسيق الأفضل لاستجابة الكوارث والمشاركة الأسرع للبيانات بين أعضاء المجمع إلى تقصير معالجة المطالبات ورفع رضا العملاء[3]مجمع الأخطار الطبيعية النرويجي، "تقرير سنوي 2024،" naturskade.no.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حرب أسعار في سوق مشبع | -0.7% | على مستوى البلاد؛ الأشد في شرق النرويج | قصير الأمد (≤ سنتان) |

| عوائد الاستثمار المنخفضة لفترة طويلة تضغط على الربحية | -0.5% | على مستوى البلاد | متوسط الأمد (2-4 سنوات) |

| إجهاد المناخ في Solvency-II يرفع احتياجات رأس المال | -0.4% | على مستوى البلاد؛ تأثير أكبر على المجموعات عبر الحدود | طويل الأمد (≥ 4 سنوات) |

| التحول إلى الاكتتاب "الأخضر" يرفع عدم يقين تكلفة الخسائر | -0.3% | على مستوى البلاد؛ متنوع حسب المنطقة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

حرب أسعار في سوق مشبع

في سوق التأمين على الممتلكات والحوادث في النرويج، يسيطر أربعة لاعبين رائدين على ثلثي الأقساط. ومع ذلك، أدى صعود الأدوات الرقمية إلى تسوق بلا هوادة للأسعار، مما يضغط هوامش الربح ويكثف المنافسة. معدل تبديل العملاء الملحوظ البالغ 25% في عام 2024 يبرز نقص ولاء العلامة التجارية وزيادة الحساسية للأسعار بين المستهلكين، مما يجعل من الصعب على شركات التأمين الاحتفاظ بالعملاء. اعتمدت Gjensidige استراتيجيات تسعير عدوانية، مما أدى إلى ارتفاع 2.7 نقطة في نسبتها المختلطة في الربع الثاني من عام 2024. هذه الخطوة تؤكد المنافسة الشرسة التي يمكن أن تقلل من مزايا الحجم حيث تضطر شركات التأمين إلى موازنة استراتيجيات التسعير مع الربحية. علاوة على ذلك، مع تضخيم المجمعات لاتجاه التسليع، تواجه شركات التأمين ضغطاً متزايداً للتمييز بين أنفسهم. نتيجة لذلك، هناك حاجة ملحة للابتكار في الخدمة وتجارب العملاء المحسنة للتميز في السوق المزدحم والتنافسي للغاية.

إجهاد المناخ في Solvency-II يرفع احتياجات رأس المال

في تقييمها لعام 2024، خفضت EIOPA نسبة الملاءة المالية للصناعة من 221.8% إلى مجرد 123.3%، مما يؤكد إمكانية الأحداث المناخية الشديدة لاستنزاف احتياطيات رأس المال بشكل كبير. يبرز ذلك ضعف سوق التأمين تجاه السيناريوهات المناخية المتطرفة والحاجة إلى استراتيجيات محسنة لإدارة المخاطر. تتصارع المؤسسات النرويجية، تحت العين الساهرة لـ Finanstilsynet، مع تفويضات الكشف المتصاعدة، مما يؤدي إلى زيادة نفقات النمذجة والتقارير. هذه المتطلبات الإضافية تضغط على الميزانيات التشغيلية وتتطلب استثمارات كبيرة في التكنولوجيا والخبرة لتلبية معايير الامتثال. قد تجبر هذه النقصات في السيولة على التصرف في الأصول خلال انكماش السوق، مما يعرقل استثمارات النمو للمتبادلات الأصغر. في المقابل، قد تستفيد الكيانات الأكبر المدعومة بميزانيات عمومية قوية من هذه التحديات، مما يفاقم الانقسام داخل قطاع التأمين على الممتلكات والحوادث في النرويج. هذا التفاوت المتزايد قد يعيد تشكيل ديناميكيات المنافسة، مع احتمالية توحيد اللاعبين الأكبر لوضعهم في السوق على حساب المنافسين الأصغر.

تحليل القطاع

حسب نوع المنتج: تغطية الممتلكات تكتسب زخماً على هيمنة السيارات

ولدت السيارات 37.6% من سوق التأمين على الممتلكات والحوادث في النرويج في عام 2024، لكن حالتها الناضجة تحد من التوسع حتى مع نمو أسطول المركبات. تنمو خطوط الممتلكات بمعدل نمو سنوي مركب 4.50%، مدفوعة بخسائر أخطار الفيضانات والرياح التي تدفع أصحاب المنازل نحو مبالغ تأمين أعلى. الوزن الثقيل لفئة السيارات لا يزال يرسو حجم الأقساط، لكن تصادمات الشتاء المتكررة دفعت Gjensidige إلى مراجعة التعريفات بعد ارتفاع في نسبة الخسائر. تحليلات المناخ تدعم الآن تسعير الممتلكات، مما يرفع المعدلات التقنية ولكن يشجع أيضاً على تجميع الخدمات الوقائية. تساهم تغطيات المسؤولية والحوادث والبحرية بإيرادات ثابتة ولكن أصغر، بينما التأييدات السيبرانية هي الفئة الأسرع نمواً حيث تؤمن الشركات الصغيرة والمتوسطة التعرضات غير الملموسة.

في مجال إنفاق إعادة التأمين، تمتص معاهدات الممتلكات الآن احتجازات أكبر، بينما تميل محافظ السيارات إلى خصوم مرتفعة للتخفيف من التكاليف المتنازل عنها. من خلال إعادة توزيع رأس مال المخاطر، تعمل شركات التأمين على تحسين مرونتها المالية وكفاءتها التشغيلية. بالإضافة إلى ذلك، هذه التغييرات تكثف التركيز الاكتواري على مجاميع الكوارث، مما يضمن تقييماً أكثر دقة للمخاطر والتعرضات المحتملة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الحجم المباشر يقابل اضطراب المجمعات

احتفظت القنوات المباشرة بحصة 54.3% من سوق التأمين على الممتلكات والحوادث في النرويج في عام 2024، مستفيدة من حقوق ملكية العلامة التجارية وروابط البنوك المتكاملة. لكن معدل النمو السنوي المركب 6.54% للمجمعات يشير إلى تسارع الاستبدال الرقمي، خاصة بين جيل الألفية الحضري. يبقى الوسطاء أساسيين للحسابات المؤسسية المعقدة، حيث يقدمون قيمة استشارية لا يمكن للأدوات الرقمية استبدالها. تبيع البنوك تغطيات مجمعة إلى جانب الرهون العقارية، رغم أن واجهات برمجة التطبيقات المفتوحة الجديدة للتأمين تقلل من الحبس. مجموعات التقارب وشراكات منصات العمل المؤقت تقدم تغطيات مدة دقيقة تجذب العمال المرنين، مما يوسع الوصول بنفقة هامشية دنيا.

تنسق شركات التأمين الآن رحلات متعددة القنوات: روبوتات المحادثة تفصل مطالبات الخدمة بينما يتدخل المستشارون البشر في الخسائر عالية الشدة. مزج نقاط اللمس يتيح لشركات النقل الدفاع عن قيمة عمر العميل حتى عندما تنشأ الاقتباسات الأولية في مواقع مجمعات الطرف الثالث، مما يحافظ على الصلة عبر سوق التأمين على الممتلكات والحوادث المتطور في النرويج.

حسب نوع العميل: الطلب التجاري يفوق حجم الأفراد

لا يزال حاملو الوثائق الأفراد يوفرون 60.2% من الأقساط، مما يثبت الحجم للخطوط الإلزامية للسيارات والمنازل. مع ذلك، تنمو الحسابات التجارية والصناعية بنسبة 4.76% سنوياً حيث تشتري الشركات تغطيات ممتلكات مقاومة للفيضانات وملحقات سيبرانية. تسعى الشركات الصغيرة والمتوسطة للحلول المعبأة التي تلف حماية المسؤولية والممتلكات وانتهاك البيانات، مما يسهل الامتثال لتوجيهات المخاطر الرقمية الناشئة. تثبت الكيانات العامة محافظ مسؤولية ذيل طويل مستقرة، لكن القيود الميزانية تحد من كسب الأقساط.

مع تبديل المستهلكين للموردين، ترتفع معدلات الدوران، مما يدفع شركات التأمين إلى تقديم عروض قائمة على الاستخدام وخصومات الولاء للاحتفاظ بالعملاء والحفاظ على الحصة السوقية. وفي الوقت نفسه، يدافع المشتري المؤسسي عن صياغة موحدة في البرامج متعددة الجنسيات، مما يحث الأسواق المحلية على مواءمة المعايير العالمية لضمان الاتساق والامتثال. هذا التقسيم المتطور يحفز ابتكار المنتجات في سوق التأمين على الممتلكات والحوادث في النرويج ويتطلب أيضاً إدارة تعرض أكثر صرامة للتخفيف من المخاطر والتكيف مع المطالب المتغيرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تنبع ريادة شرق النرويج من الثروة والبنية التحتية المركزة، لكن أحداث مياه العواصف المكثفة رفعت مطالبات المباني لعام 2024 إلى 46.4 مليون دولار أمريكي، مما أضر بالربحية رغم مزايا الحجم. ارتفعت متوسط أسعار المنازل إلى 386,295 دولار أمريكي مما رفع مبالغ التأمين وخفف تآكل الأقساط من التخفيضات. التبني الرقمي هو الأعلى هنا، مما يمكن شركات التأمين من طرح رحلات عملاء مدفوعة بالذكاء الاصطناعي تقصر وقت الاقتباس إلى دقائق، لكنها تعرضهم أيضاً لمقارنة أسعار بلا هوادة في سوق التأمين على الممتلكات والحوادث في النرويج.

معدل النمو السنوي المركب 4.56% لغرب النرويج يعكس تنويعها الاقتصادي في الطاقة المتجددة والتكنولوجيا البحرية. تثبت بيرغن مجموعة من شركات الهندسة التي تشتري تغطيات مشاريع شاملة، بينما تمول البلديات الساحلية دفاعات الارتفاع التي تزيد قيم الممتلكات وتتطلب مستويات الحماية. العواصف الأطلسية المتكررة تحد من الطلب على مراجعات منع الخسائر، مما يتيح لشركات النقل بيع خدمات هندسة المخاطر.

تواجه شمال النرويج كثافة سكانية قليلة لكن شدة كارثية كبيرة من المنخفضات القطبية والتجمد. تغطيات الهيكل والشحن المتخصصة للشحن القطبي تولد أقساط متواضعة لكن أحمال مخاطر ذيل كبيرة. المنح الحكومية للبنية التحتية المقاومة للمناخ تحفز المقاولين لمصدر تأمين البناة محلياً، مما يوسع البصمة الإقليمية لسوق التأمين على الممتلكات والحوادث في النرويج. الممرات التقنية المركزية حول تروندهايم تجذب طلب المسؤولية والسيبرانية، بينما المحافظات الجنوبية ترى خطوط زراعية مستقرة مرتبطة بمرافق المعالجة التعاونية.

المشهد التنافسي

أهم خمس شركات تأمين تشير إلى تركيز معتدل. مع تصعيد المتحدين الرقميين لمنافسة المعدلات، يشهد عام 2024 ربع العملاء إما يعيدون الاقتباس أو يبدلون، مما يقلل من رفع التجديد للأعضاء الحاليين. هذا التحول يبرز النفوذ المتزايد للاعبين الرقميين في إعادة تشكيل سلوك العملاء وديناميكيات السوق. استجابة لهذا الضغط، قادة الصناعة يؤتمتون الوثائق المباشرة ويوجهون هذه الوفورات إلى حلول مطالبات مبتكرة، مثل استخدام الصور الجوية لتقييمات الفيضانات. هذه التطورات تحسن الكفاءة التشغيلية وتعزز أيضاً دقة وسرعة معالجة المطالبات.

تنتشر الشراكات الاستراتيجية: نموذج التسليم العالمي لـ Gjensidige فتح وفورات متكررة موجهة إلى ترقيات الخدمة الذاتية المحمولة، بينما يدمج SpareBank 1 محتوى منع المخاطر في تطبيقات البنوك لدفع البيع المتبادل. تتوسع Protector Forsikring المتخصصة من المستوى المتوسط في الممتلكات البلدية، بينما تركز المتبادلات المتخصصة على هيكل البحرية، حيث الخبرة المحلية تتفوق على الحجم. المشاركون الأجانب يراقبون قواعد الملكية المحررة في انتظار نتائج استئناف EFTA، مما يشير إلى عمليات اندماج واستحواذ محتملة قد تغير نسيج سوق التأمين على الممتلكات والحوادث في النرويج.

تكمن فرص المساحة البيضاء في تأمين المباني الخضراء، وتغطيات العواصف البارامترية، وحزم الشركات الصغيرة والمتوسطة المدفوعة بالبيانات. شركات النقل التي تتقن نمذجة سيناريو المناخ وتدمج البيانات في الوقت الفعلي في محركات التسعير موضوعة للدفاع عن الربحية حتى مع ارتفاع المطالب القانونية والإشرافية. في هذا الإعداد، تبرز ثقة العلامة التجارية والمطالبات السريعة وخدمات تقليل المخاطر كرافعات احتفاظ حاسمة.

قادة صناعة التأمين على الممتلكات والحوادث في النرويج

-

Gjensidige Forsikring ASA

-

If Skadeforsikring

-

Tryg Forsikring

-

Fremtind Forsikring AS

-

SpareBank 1 Forsikring AS

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- ديسمبر 2024: أظهرت نتائج اختبار الإجهاد لـ EIOPA أن نسب الملاءة المالية النرويجية تنخفض إلى 123.3% تحت سيناريوهات مناخية شديدة، مما يؤكد احتياجات رأس مال أعلى.

- نوفمبر 2024: وافقت Gjensidige مع PA Consulting على نموذج تسليم عالمي لتمويل ترقيات رقمية متمحورة حول العميل.

- أبريل 2024: دخلت قواعد تقارير الاستدامة الجديدة حيز التنفيذ، مما يفرض الكشف المفصل عن مخاطر المناخ لشركات التأمين.

- مارس 2024: خفضت إحصائيات النرويج المدفوعات الأولى الإلزامية للرهن العقاري إلى 10% اعتباراً من عام 2025، مما يعزز محتملاً امتصاص تأمين مشتري المنازل لأول مرة.

نطاق تقرير سوق التأمين على الممتلكات والحوادث في النرويج

التأمين على الممتلكات والحوادث هو نوع التغطية التي تحمي ممتلكات وأشياء حامل الوثيقة مثل المنزل والسيارة والممتلكات الأخرى. يتضمن أيضاً تغطية المسؤولية التي تحميك إذا وُجدت مسؤولاً قانونياً عن حادث يسبب إصابات لشخص آخر أو أضراراً لممتلكاته. يهدف هذا التقرير إلى تقديم تحليل مفصل لسوق التأمين على الممتلكات والحوادث في النرويج. يركز على ديناميكيات السوق والاتجاهات الناشئة في القطاعات والأسواق الإقليمية والرؤى حول أنواع المنتجات والتطبيقات المختلفة. كما يحلل اللاعبين الرئيسيين والمشهد التنافسي في سوق التأمين على الممتلكات والحوادث في النرويج.

| الممتلكات |

| السيارات |

| المسؤولية |

| الحوادث والصحة |

| البحرية والطيران والنقل |

| تغطيات متخصصة أخرى |

| مباشرة |

| وكالة/وسيط |

| البنوك |

| المجمعات الرقمية |

| شراكات التقارب |

| أخرى |

| فردي |

| تجاري وصناعي |

| القطاع العام |

| شرق النرويج |

| غرب النرويج |

| جنوب النرويج |

| وسط النرويج |

| شمال النرويج |

| حسب نوع المنتج | الممتلكات |

| السيارات | |

| المسؤولية | |

| الحوادث والصحة | |

| البحرية والطيران والنقل | |

| تغطيات متخصصة أخرى | |

| حسب قناة التوزيع | مباشرة |

| وكالة/وسيط | |

| البنوك | |

| المجمعات الرقمية | |

| شراكات التقارب | |

| أخرى | |

| حسب نوع العميل | فردي |

| تجاري وصناعي | |

| القطاع العام | |

| حسب المنطقة | شرق النرويج |

| غرب النرويج | |

| جنوب النرويج | |

| وسط النرويج | |

| شمال النرويج |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التأمين على الممتلكات والحوادث في النرويج؟

يبلغ حجم سوق التأمين على الممتلكات والحوادث في النرويج 11.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.71 مليار دولار أمريكي بحلول عام 2030.

أي خط منتج يهيمن على سوق التأمين على الممتلكات والحوادث في النرويج؟

يتصدر تأمين السيارات بنسبة 37.6% من إيرادات السوق، مدعوماً بتغطية المسؤولية الإلزامية.

لماذا يُعد تأمين الممتلكات القطاع الأسرع نمواً؟

تكثيف الأحداث المناخية وارتفاع قيم العقارات تقود معدل نمو سنوي مركب بنسبة 4.50% لخطوط الممتلكات حيث يسعى الملاك لمبالغ تأمين أعلى وخدمات مرونة.

كيف تغير المجمعات الرقمية ديناميكيات التوزيع؟

تقدم المجمعات شفافية الأسعار ورحلات مبيعات قليلة اللمس، تنمو بمعدل نمو سنوي مركب 6.54% وتضغط على القنوات المباشرة التقليدية لتعزيز التجارب الرقمية.

ما الاتجاهات التنظيمية التي ستشكل السوق حتى عام 2030؟

اختبار إجهاد المناخ في Solvency-II، وقواعد الكشف الأكثر صرامة، وإصلاحات مجمع الأخطار الطبيعية سترفع احتياجات رأس المال وتغير تسعير تعرضات الكوارث.

ما الذي يقود نمو القطاع التجاري؟

تشتري الشركات الإضافات السيبرانية وتغطيات التكيف مع المناخ، مما يدفع معدل نمو سنوي مركب بنسبة 4.76% في أقساط التجارية والصناعية.

آخر تحديث للصفحة في: