حجم وحصة سوق التأمين على الحياة وغير الحياة في السويد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 50.56 مليار دولار أمريكي |

| حجم السوق (2030) | 71.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.20% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في السويد بواسطة Mordor Intelligence

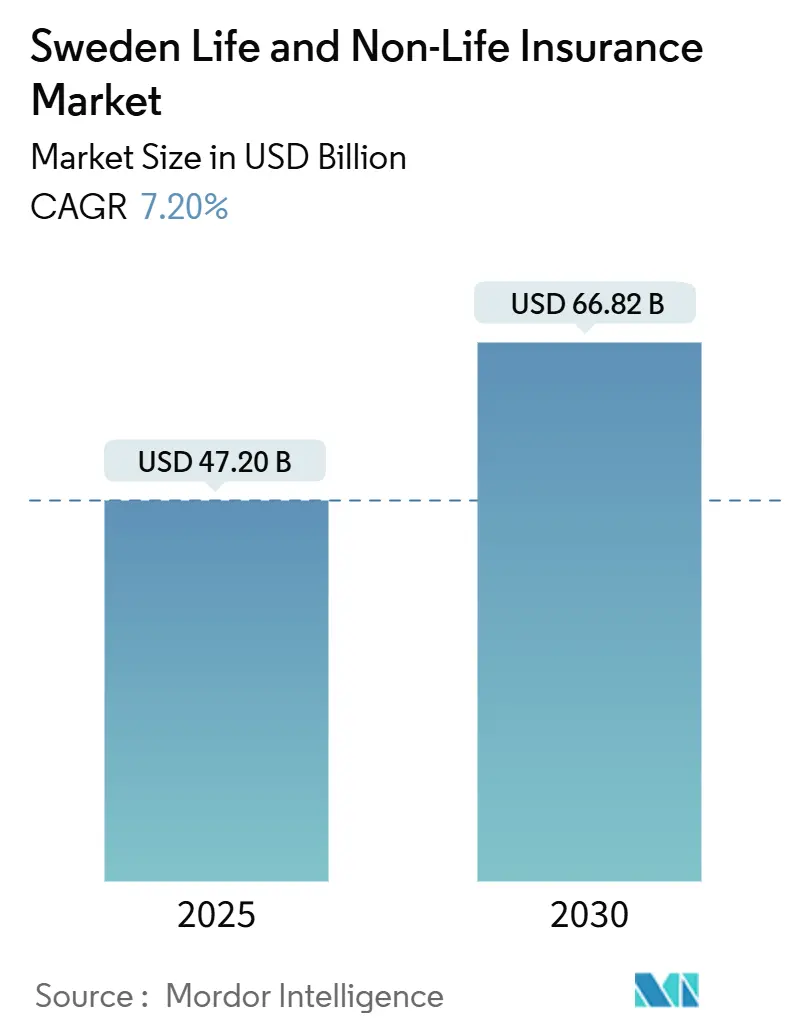

وصل سوق التأمين على الحياة وغير الحياة في السويد إلى 47.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 66.82 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 7.20% خلال الفترة. يزدهر سوق التأمين على الحياة وغير الحياة في السويد على أساس متين، معززاً بتغطية تأمين منزلية شبه شاملة، وبنية تحتية رقمية قوية، وخلفية اقتصادية كلية مستقرة. تتصارع شركات التأمين التبادلية التقليدية مثل Folksam وLänsförsäkringar مع منافسي التأمين التكنولوجيين الرشيقين، مثل Hedvig. يستفيد هؤلاء المنافسون من تجارب المستخدم التي تركز على الهاتف المحمول أولاً ويشكلون شراكات انتماء استراتيجية، مما يدفع تطور السوق. تشمل محفزات النمو الرئيسية الارتفاع السريع لمنتجات التأمين على الحياة المرتبطة بالوحدة، وارتفاع في اعتماد التأمين المدمج عبر المنصات الرقمية، وارتفاع الطلب على تغطية المخاطر السيبرانية، خاصة بين الشركات الصغيرة والمتوسطة المتحفظة من تداعيات اللائحة العامة لحماية البيانات. في الوقت نفسه، تدفع التحديات مثل خسائر الممتلكات الناتجة عن المناخ ومتطلبات رأس المال الصارمة لقانون الملاءة المالية الثاني شركات التأمين نحو نماذج تسعير تعتمد على البيانات، واستراتيجيات استثمار متنوعة، وابتكار منتجات متسارع، مما يضمن بقائها تنافسية في مشهد يتغير بسرعة.

النقاط الرئيسية للتقرير

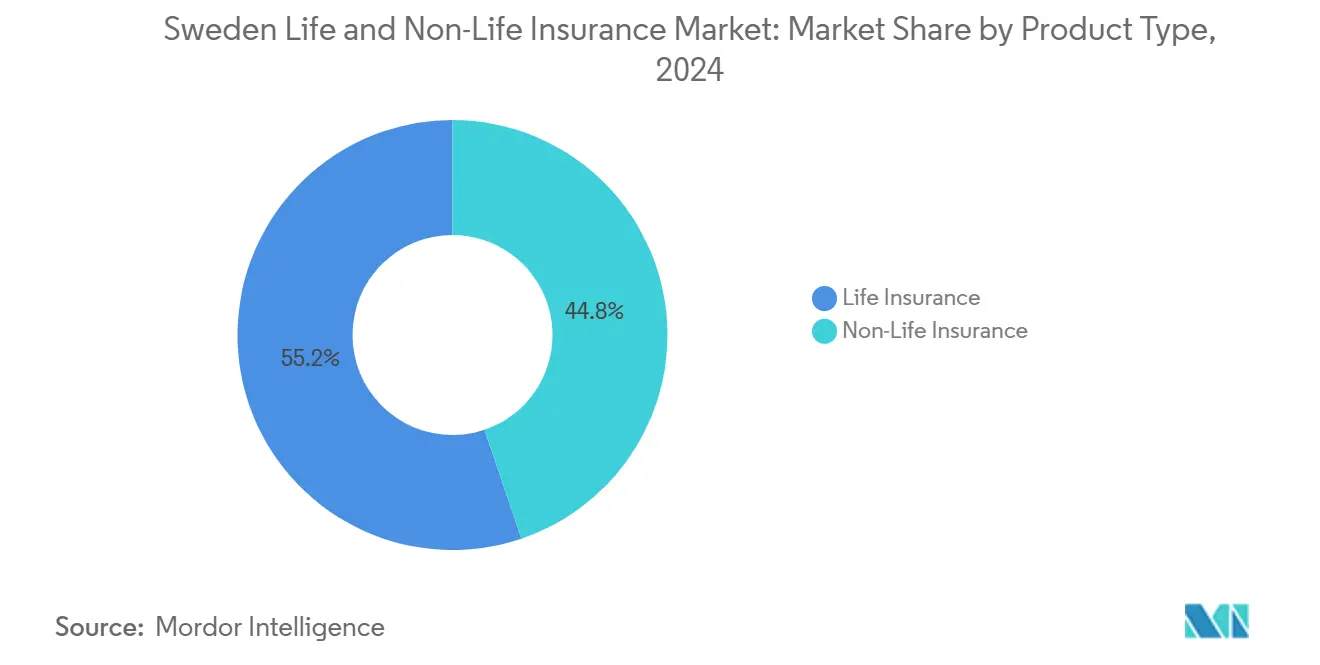

- حسب نوع المنتج، قاد التأمين على الحياة بحصة إيرادات قدرها 55.2% في عام 2024، بينما يتوسع التأمين على الحياة المرتبط بالوحدة بمعدل نمو سنوي مركب قدره 7.81% حتى عام 2030.

- حسب قناة التوزيع، استحوذت المبيعات المباشرة على 39.5% من حصة سوق التأمين على الحياة وغير الحياة في السويد في عام 2024؛ من المتوقع أن ترتفع الشراكات المدمجة وشراكات الانتماء بمعدل نمو سنوي مركب قدره 11.42% حتى عام 2030.

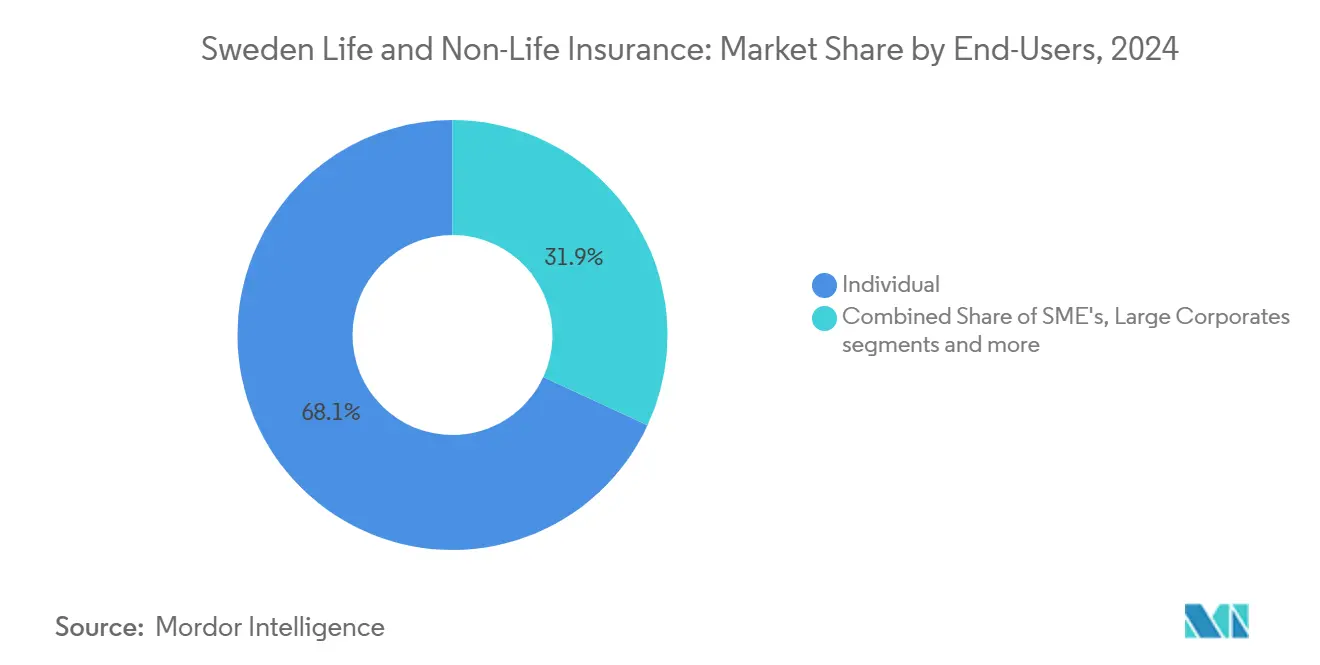

- حسب المستخدم النهائي، استحوذ المستهلكون الأفراد على 68.1% من حجم سوق التأمين على الحياة وغير الحياة في السويد في عام 2024، بينما سجلت الشركات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب قدره 8.61% حتى عام 2030.

- حسب نوع القسط، هيمنت الأقساط المنتظمة بحصة 62.7% في عام 2024، بينما من المتوقع أن تنمو منتجات القسط الواحد بمعدل نمو سنوي مركب قدره 6.2% حتى عام 2030.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في السويد

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| منتجات المعاشات الهجينة وسط إصلاح المعاش الممتاز | +1.2% | Götaland وSvealand | المدى المتوسط (2-4 سنوات) |

| التأمين على الحياة المرتبط بالوحدة مدعوماً بمعدلات سلبية مطولة | +1.5% | المراكز الحضرية على الصعيد الوطني | المدى القصير (≤ سنتان) |

| طلب تغطية المخاطر السيبرانية بين الشركات الصغيرة والمتوسطة | +0.8% | مناطق ستوكهولم وغوتنبرغ | المدى المتوسط (2-4 سنوات) |

| التأمين المدمج عبر البنوك الرقمية والتجارة الإلكترونية | +1.1% | المناطق الناضجة رقمياً | المدى القصير (≤ سنتان) |

| السكان المسنون يغذون تغطيات الرعاية طويلة المدى والجنائز | +0.9% | ريف نورلاند | المدى الطويل (≥ 4 سنوات) |

| كهربة أسطول المركبات تعزز تغطيات محركات التنقل الإلكتروني | +0.7% | التبني المبكر في Götaland | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد المتزايد لمنتجات المعاشات الهجينة وسط إصلاح المعاش الممتاز

تكتسب المخططات الهجينة التي تمزج بين المنافع المضمونة والجانب الصاعد المرتبط بالسوق مكانة متزايدة حيث تدمج السويد صناديق الحماية AP الخاصة بها، وتخفض التكاليف الإدارية، وتمنح AP2 صلاحيات أوسع للاستثمار في الأصول غير المدرجة حتى عام 2036[1]European Pensions editorial team, "Sweden Merges AP Funds to Unlock Private Market Exposure," europeanpensions.net. يتزايد نشاط النقل-تم نقل 26 مليار كرونة سويدية في الربع الأول من عام 2024 وحده-حيث يسعى العمال للمرونة وعوائد أقوى محتملة. مع امتلاك 90% من الموظفين معاشات مهنية قابلة للنقل الآن، تعيد شركات التأمين تصميم المنتجات لتلبية الطلب على الأمان بالإضافة إلى النمو. يوضح تحويل AMF لفائض بقيمة 5.6 مليار كرونة سويدية إلى ضمانات معززة مع تحقيق عائدات 7.1% كيف تجذب التصاميم الهجينة في سوق التأمين على الحياة وغير الحياة في السويد.

نمو التأمين على الحياة المرتبط بالوحدة مدعوماً بمعدلات سلبية مطولة

مشهد التأمين في السويد يتطور. منتجات التأمين على الحياة التقليدية تفقد بريقها، بفضل مزيج من معدلات الفائدة المنخفضة المطولة والسياسات الضريبية. في عام 2024، أدت ضريبة عائد بنسبة 1.086% على بوالص الحياة، إلى جانب سوق أسهم قوي وعائدات سندات منخفضة باستمرار، إلى تسريع التحول نحو منتجات التأمين على الحياة المرتبطة بالوحدة. على عكس نظيراتها التقليدية، تربط هذه المنتجات المرتبطة بالوحدة حملة البوالص مباشرة بأداء السوق، متجاوزة ضغط العائد الذي يطارد العروض المضمونة. على سبيل المثال، تباهت حسابات AMF المرتبطة بالوحدة بعائدات مثيرة للإعجاب بلغت 13.9%، مما حث على إعادة تخصيص ملحوظة للأصول. حالياً، تقف الأصول في الصناديق المرتبطة بالوحدة عند 235.3 مليار كرونة سويدية (22.4 مليار دولار أمريكي)، بينما تحكم محافظ الحياة التقليدية 613 مليار كرونة سويدية (58.4 مليار دولار أمريكي).

يميل المدخرون الشباب، على وجه الخصوص، نحو هذه المنتجات المرتبطة بالوحدة، منجذبين بوعد عائدات طويلة المدى أعلى. مع احتمال احتفاظ البنك المركزي السويدي بمعدل سياسته حوالي 2%، مما يحافظ على عائدات السندات تحت المعايير التاريخية، هذا الاتجاه نحو المنتجات المرتبطة بالوحدة المركزة على النمو مستعد للاستمرار على الأقل حتى عام 2025. يشير هذا التحول إلى تحول أوسع داخل سوق التأمين في السويد، يمتد إلى ما هو أبعد من قطاع التأمين على الحياة فقط.

الطلب المتزايد على تغطية المخاطر السيبرانية بين الشركات الصغيرة والمتوسطة السويدية (تعرض اللائحة العامة لحماية البيانات)

مع تصاعد الضغوط التنظيمية والمالية، تتجه الشركات الصغيرة والمتوسطة في السويد بشكل متزايد إلى تغطية المخاطر السيبرانية، مما يدفع الزخم في قطاع التأمين غير الحياة في البلاد. تفرض اللائحة العامة لحماية البيانات في الاتحاد الأوروبي غرامات تصل إلى 4% من الإيراد السنوي لانتهاكات البيانات، مما يغذي طلباً متزايداً على التأمين السيبراني المخصص. في اقتصاد السويد المتقدم رقمياً، برزت بوالص الأمان السيبراني كأدوات إدارة مخاطر حيوية، خاصة للشركات الصغيرة والمتوسطة. تتراوح الأقساط السنوية لهذه البوالص عموماً بين 5,000 و10,000 كرونة سويدية (475-950 دولار أمريكي) لكل مليون كرونة سويدية (حوالي 95,000 دولار أمريكي) من التغطية. تؤكد هياكل التسعير هذه على الطبيعة المتطورة لسوق التأمين السيبراني في السويد، حيث يدمج ضامنو التأمين بشكل متزايد تقييم الأمان لتكنولوجيا المعلومات في تقييماتهم الاكتوارية للمخاطر. نتيجة لذلك، من المقرر أن تصبح تغطية المخاطر السيبرانية حجر الزاوية في محافظ التأمين غير الحياة، مؤثرة على عروض المنتجات ومناهج الضمان في جميع أنحاء قطاع التأمين في السويد[2]Swiss Re Institute, "Insurance Digitalization Index 2024: Sweden Retains #2 Spot," swissre.com.

التوسع السريع للتأمين المدمج عبر البنوك الرقمية والتجارة الإلكترونية

في السويد، تقود البنوك الرقمية ومنصات التجارة الإلكترونية الارتفاع السريع للتأمين المدمج، مما يعيد تشكيل أسواق التأمين على الحياة وغير الحياة. تنسج هذه المنصات بسلاسة بوالص مخصصة في الوقت الفعلي في عمليات الدفع والشراء الرقمية. بفضل البنية التحتية المتطورة للتمويل المفتوح في السويد وأنظمة الدفع السريعة، لا تعزز عروض التأمين "في الوقت المناسب" هذه تحويلات العملاء فحسب، بل تخفض أيضاً تكاليف الاستحواذ. شاهد على هذا الاتجاه هو الشراكات الاستراتيجية لبنك SEB. علاوة على ذلك، يؤكد المشروع التجريبي المستمر للبنك المركزي السويدي للكرونة الإلكترونية التزام السويد بالمعاملات الرقمية السلسة. يمهد هذا الالتزام الطريق للتأمين المدمج لترسيخ موقعه كنموذج توزيع أساسي في ساحة التأمين في البلاد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| بيئة معدل الفائدة المنخفض تضغط هوامش المنتجات المضمونة | -1.8% | على الصعيد الوطني | المدى القصير (≤ سنتان) |

| رسوم رأس المال الصارمة لقانون الملاءة المالية الثاني تضر بالتأمين التبادلي | -1.2% | شركات التأمين التعاونية | المدى المتوسط (2-4 سنوات) |

| مطالبات الممتلكات المتعلقة بالمناخ تصعد النسب المجمعة | -0.9% | المناطق الساحلية والغابات | المدى الطويل (≥ 4 سنوات) |

| حرب الأسعار عبر المجمعين الرقميين تآكل الربحية | -0.7% | الأسواق الحضرية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

بيئة معدل الفائدة المنخفض تضغط هوامش المنتجات المضمونة

عقد من عائدات السندات تحت 2% آكل الهوامش على البوالص التقليدية. تسلط نسبة الملاءة المالية 205% لشركة Skandia الضوء على عبء رأس المال للحفاظ على الضمانات تحت قانون الملاءة المالية الثاني مع تقديم قيمة للعملاء. تجبر عتبة ضريبة العائد فرق الاستثمار على مطاردة الأصول عالية المخاطر أو التحول نحو هياكل مرتبطة بالوحدة، مما يسرع التحول في سوق التأمين على الحياة وغير الحياة في السويد.

رسوم رأس المال الصارمة لقانون الملاءة المالية الثاني تضر بالتأمين التبادلي

الرسوم القائمة على المخاطر تعاقب الأصول الثقيلة في العقارات وطويلة المدة الشائعة بين التعاونيات. بينما تواصل Länsförsäkringar السيطرة على 30% من أقساط غير الحياة، تواجه التأمين التبادلي الأصغر ضغوط الدمج أو إلغاء التأمين التبادلي. قواعد الاسترداد والتسوية القادمة، الفعالة في عام 2025، تضيف عبء حوكمة إضافي، موسعة فجوة القدرة بين الشركات الكبيرة الراسخة واللاعبين المجتمعيين.

تحليل القطاعات

حسب نوع المنتج: التأمين على الحياة يهيمن وسط ارتفاع المرتبط بالوحدة

احتفظت تغطية الحياة بحصة 55.2% في عام 2024، لكن المزيج يميل بسرعة. ينمو التأمين على الحياة المرتبط بالوحدة 7.8% سنوياً حيث يفضل حملة البوالص المشاركة في الأسهم على الضمانات منخفضة العائد. تشعر منتجات المعاش التقليدية بالضغط من ضريبة العائد 1.086% وهوامش السندات المضغوطة. تبقى خطوط غير الحياة نشطة حتى مع تفاقم مطالبات الممتلكات؛ شركات التأمين على المركبات تطرح حزم التنقل الإلكتروني لحماية حصة أسطول السيارات الكهربائية في السويد البالغة 60.7% في الربع الأول من عام 2025. بوالص نوع المسؤولية السيبرانية والمهنية تنمو مع عض تعرض اللائحة العامة لحماية البيانات. خطوط الجنائز والرعاية طويلة المدى تكتسب جذباً مع شيخوخة السكان. حجم سوق التأمين على الحياة وغير الحياة في السويد لمحافظ المرتبط بالوحدة متوقع أن يتوسع بوتيرة تقارب ضعف عقود المشاركة في الأرباح حتى عام 2030، مؤكداً محورة هيكلية في سلوك ادخار الأسر.

في الوقت نفسه، تحافظ تغطيات المركبات والممتلكات والمكملات الصحية والتخصصية على تنوع ضمان غير الحياة. يتم إعادة معايرة نسب الخسارة من خلال تسعير قائم على المخاطر باستخدام مجموعات بيانات مناخية دقيقة، خاصة بعد مضاعفة تكرار مطالبات الممتلكات في 30 عاماً[3]Folksam, "Annual & Sustainability Report 2024," folksam.se. من المتوقع أن تتجاوز حصة سوق التأمين على الحياة وغير الحياة في السويد لبوالص محركات التنقل الإلكتروني 20% من تغطيات المركبات الجديدة بحلول عام 2027 مع تدرج السويد للتخلص التدريجي من مبيعات الاحتراق الداخلي.

حسب قناة التوزيع: المبيعات المباشرة تقود بينما الشراكات المدمجة تتسارع

أمّنت البوابات المباشرة عبر الإنترنت 39.5% من إجمالي الأقساط المكتوبة في عام 2024، مما يعكس راحة السكان مع منصات الخدمة الذاتية. المسارات المدمجة والانتمائية، مع ذلك، تتوسع بنسبة 11.4% سنوياً حيث تخيط البنوك الرقمية والأسواق التأمين في تدفقات الدفع. يمكن أن يتضاعف حجم سوق التأمين على الحياة وغير الحياة في السويد الموزع عبر البنوك وأنابيب التجزئة بحلول عام 2030 إذا حافظت واجهات برمجة التطبيقات للتمويل المفتوح على الزخم. الوسطاء لا يزالون يرعون الوضعيات التجارية المعقدة، لكن محركات مقارنة الأسعار تامتص الهوامش في خطوط المركبات والسفر السلعية. شركات التأمين التكنولوجيين، التي تمثل 60% من الشركات الناشئة في الشمال، توفر منصات بيضاء تتيح للشركات الراسخة نشر عروض مدمجة دون إعادة بناء كاملة.

المجمعون الرقميون، بينما يحسنون الشفافية، يكثفون ضغط الأقساط. تجيب شركات التأمين بضمان مدفوع بالذكاء الاصطناعي، وقدرات ربط العروض الفورية، وبرامج ولاء تكافئ مشاركة البيانات السلوكية. مع انتشار العروض السياقية، قد تفقد البوابات المباشرة الحجم، لكن معظم الناقلات تتحوط بالمشاركة في كلا القناتين.

حسب المستخدم النهائي: المستهلكون الأفراد يهيمنون بينما قطاع الشركات الصغيرة والمتوسطة يتسارع

ساهم الأفراد بـ 68.1% من قسط عام 2024، مساعدين بنفاذ التأمين المنزلي بنسبة 97%. لكن ديون الأسر أعلى من 180% من الدخل المتاح قد تخفف نمو المحفظة. الشركات الصغيرة والمتوسطة، التي تولد أسرع معدل نمو سنوي مركب 8.6%، تجمع بشكل متزايد تغطيات الأمان السيبراني والممتلكات ومنافع الموظفين مع نمو مخاطر التحول الرقمي واللائحة العامة لحماية البيانات. يُظهر تحول Protector Forsikring إلى حسابات الشركات الصغيرة والمتوسطة إمكانية الربحية، مدللاً عليها بنسبة مجمعة 85.5% في عام 2024.

الشركات الكبيرة والقطاع العام يضيفان حجماً لكن ارتفاعاً محدوداً، بعد أن حسّنا برامج التملك والوساطة بالفعل. من المتوقع أن تتطور حصة سوق التأمين على الحياة وغير الحياة في السويد التي تحتفظ بها الشركات الصغيرة والمتوسطة نحو 35% بحلول عام 2030، مدعومة بنظام بيئي ريادي مزدهر وأحجام اندماج واستحواذ قوية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب نوع القسط: الأقساط المنتظمة تقود بينما منتجات القسط الواحد تكتسب جذباً

تألفت العقود ذات الدفع المنتظم من 62.7% من التدفق الوارد في عام 2024 لأن خصم الراتب والميزانية الشهرية تبقى مريحة. عقود القسط الواحد، مع ذلك، تستفيد من ارتفاع ثروة الأسر والأغلفة الفعالة ضريبياً في بوالص الحياة، متوسعة بمعدل نمو سنوي مركب 6.2%. يوضح توزيع AMF لـ 230 مليون كرونة سويدية لمدخرين المعاش في عام 2024 كيف يمكن نشر رأس المال المقطوع بسرعة لمكاسب الأعضاء. إن حجم سوق التأمين على الحياة وغير الحياة في السويد لبوالص القسط الواحد متأثر خاصة بمشاركة الأسهم العالية، 90% من الأصول المالية مستثمرة بدلاً من إيداعها، مشجعة السويديين الأثرياء على توجيه الأموال الطارئة إلى أغلفة التأمين.

التحليل الجغرافي

جنوب Götaland، موطن ستوكهولم وغوتنبرغ، يركز المقرات الرئيسية للشركات والبنية التحتية المتقدمة وأكبر مراكز التجارة الإلكترونية في المنطقة الشمالية. نتيجة لذلك، يؤمن غالبية حجم الأقساط ويخدم كمختبر رئيسي للعروض المدمجة. اعتماد تأمين السيارات الكهربائية الأكثر وضوحاً هنا، متماشياً مع نفاذ المركبات الكهربائية الإقليمي البالغ 60.7% في أوائل عام 2025. Svealand، القلب الإداري للسويد، يستفيد من إصلاح صندوق AP الذي يسهل المعاشات المهنية ويعزز مساهمات التأمين على الحياة.

Norrland، رغم قلة الكثافة السكانية، تظهر طلباً متزايداً على بوالص الرعاية طويلة المدى والجنائز بسبب ديموغرافيتها المسنة. شركات تأمين الممتلكات تواجه مطالبات حرائق الغابات وأضرار الطقس أعلى، مما يدفع نمو الأقساط لكن يتحدى الربحية بعد مضاعفة تكرار المطالبات على مدى 30 عاماً. القنوات الرقمية تخفف تكلفة التوزيع في المناطق النائية، والربطات الانتمائية مع البنوك الإقليمية تساعد الناقلات على الحفاظ على الوجود السوقي.

الإشراف التنظيمي من Finansinspektionen يبقى موحداً على الصعيد الوطني، لكن الخصائص الاقتصادية الإقليمية تشكل التسعير ومزيج المنتجات. الناقلات ذات الهياكل المتحدة-مثل Länsförsäkringar-تستفيد من استقلالية الضمان المحلي لضبط المعدلات بدقة، مساعدة المجموعة على الحفاظ على حصتها السوقية 30% في غير الحياة. مع تكثف ضغوط المخاطر المناخية والديموغرافية، يوفر التنويع الإقليمي تحوطاً استراتيجياً، معززاً سوق التأمين على الحياة وغير الحياة في السويد ضد الصدمات المحلية.

المشهد التنافسي

السوق مركز بشكل معتدل. عمالقة التأمين التبادلي Folksam وLänsförsäkringar معاً يخدمان أكثر من 7 ملايين عميل ويكتبان أكثر من 108 مليار كرونة سويدية في أقساط سنوية، لكن المتمردين الرقميين يقضمون تدريجياً من القطاعات الأصغر. استحواذ IF P&C على Topdanmark يؤكد موجة دمج شمالية تحقق وفورات حجم وتثري مجمعات البيانات للأتمتة المطالبات.

الشركات الراسخة التقليدية تستثمر بكثافة في ضمان الذكاء الاصطناعي والتيلماتيكس ومعماريات واجهة برمجة التطبيقات للدفاع عن قيمة الامتياز. سجل Gjensidige ارتفاعاً بنسبة 43% في نتائج خدمة التأمين في عام 2024 وحافظ على نسبته المجمعة تحت 84% من خلال تحسين التسعير وتقليم التعرض البلطيقي. شركات التأمين التكنولوجيين السويدية مثل Hedvig وPaydrive على طراز Lemonade وCover المدعومة بـ BNPL تساهم بنماذج تجربة مستخدم جديدة، غالباً شراكة بدلاً من التنافس وجهاً لوجه مع الشركات الراسخة.

التنظيم يفضل الميزانيات القوية: قانون الملاءة المالية الثاني وتوجيه الاسترداد لعام 2025 يرفعان معايير الحوكمة ونمذجة المخاطر. هذه المتطلبات تخلق حواجز تحمي اللاعبين الكبار لكن تعقد الحياة للتأمين التبادلي الأصغر. مع تطور رسوم رأس المال للأصول المشفرة والبيئية والاجتماعية والحوكمة، الناقلات التي تستثمر مبكراً في أطر مخاطر قوية قد توسع الخندق داخل سوق التأمين على الحياة وغير الحياة في السويد.

رواد صناعة التأمين على الحياة وغير الحياة في السويد

-

Lansforsakringar

-

If Skadeforsakring

-

Folksam

-

Trygg hansa

-

Skandia

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أعادت Gjensidige Forsikring ASA 2.5 مليار كرونة نرويجية للعملاء وقدمت حزم التأمين السيبراني وإنذار المنزل المصممة للأسر الشمالية.

- يناير 2025: دخل توجيه الاتحاد الأوروبي لاسترداد وتسوية التأمين حيز التنفيذ، ملزماً شركات التأمين السويدية بصياغة خطط الاسترداد بحلول عام 2027.

- أكتوبر 2024: ارتفعت الأصول تحت الإدارة لشركة Skandia إلى 860 مليار كرونة سويدية، مما يعكس أداء استثماري قوي ونسبة تمويل 108%.

- نوفمبر 2024: فرض النادي السويدي زيادة معدل عامة بنسبة 5% على تغطيات P&I بسبب تضخم المطالبات.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في السويد

يوفر التأمين على الحياة مبلغاً مقطوعاً من المبلغ المؤمن عليه في وقت الاستحقاق أو في حالة وفاة حامل البوليصة. بوالص التأمين غير الحياة تقدم حماية مالية للشخص للقضايا الصحية أو الخسائر بسبب الأضرار في الأصول. سوق التأمين على الحياة وغير الحياة في السويد مقسم حسب نوع التأمين (التأمين على الحياة (فردي وجماعي)، التأمين غير الحياة (المركبات، المنزل، البحري، وتأمينات غير الحياة الأخرى))، وحسب قناة التوزيع (المباشر، الوكالة، البنوك، وقنوات التوزيع الأخرى). يقدم التقرير حجم السوق وتوقعات لسوق التأمين على الحياة وغير الحياة في السويد بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التأمين على الحياة | التأمين على الحياة التقليدي والمعاش | |

| التأمين على الحياة المرتبط بالوحدة | ||

| منتجات المعاش والمعاش السنوي | ||

| تأمين الحياة الأخرى (الجنائز، الرعاية طويلة المدى) | ||

| التأمين غير الحياة | تأمين المركبات | السيارات الشخصية الخاصة |

| المركبات التجارية | ||

| التنقل الإلكتروني / خاص بالمركبات الكهربائية | ||

| تأمين الممتلكات | منزلي (المنزل والمحتويات) | |

| الممتلكات التجارية | ||

| الممتلكات الزراعية | ||

| تأمين المسؤولية | المسؤولية العامة | |

| المسؤولية المهنية والسيبرانية | ||

| تأمين الحوادث والصحة | الحوادث الشخصية | |

| الصحة التكميلية | ||

| تأمين السفر | ||

| البحري والطيران والنقل | ||

| المباشر (موقع المؤمن / الفرع) |

| الوسطاء والوكلاء المستقلون |

| التأمين المصرفي |

| المجمعون الرقميون ومواقع المقارنة |

| الشراكات المدمجة والانتمائية |

| المستهلكون الأفراد |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبيرة والقطاع العام |

| القسط الواحد |

| القسط المنتظم |

| Gotaland |

| Svealand |

| Norrland |

| حسب نوع المنتج | التأمين على الحياة | التأمين على الحياة التقليدي والمعاش | |

| التأمين على الحياة المرتبط بالوحدة | |||

| منتجات المعاش والمعاش السنوي | |||

| تأمين الحياة الأخرى (الجنائز، الرعاية طويلة المدى) | |||

| التأمين غير الحياة | تأمين المركبات | السيارات الشخصية الخاصة | |

| المركبات التجارية | |||

| التنقل الإلكتروني / خاص بالمركبات الكهربائية | |||

| تأمين الممتلكات | منزلي (المنزل والمحتويات) | ||

| الممتلكات التجارية | |||

| الممتلكات الزراعية | |||

| تأمين المسؤولية | المسؤولية العامة | ||

| المسؤولية المهنية والسيبرانية | |||

| تأمين الحوادث والصحة | الحوادث الشخصية | ||

| الصحة التكميلية | |||

| تأمين السفر | |||

| البحري والطيران والنقل | |||

| حسب قناة التوزيع | المباشر (موقع المؤمن / الفرع) | ||

| الوسطاء والوكلاء المستقلون | |||

| التأمين المصرفي | |||

| المجمعون الرقميون ومواقع المقارنة | |||

| الشراكات المدمجة والانتمائية | |||

| حسب المستخدم النهائي | المستهلكون الأفراد | ||

| الشركات الصغيرة والمتوسطة | |||

| الشركات الكبيرة والقطاع العام | |||

| حسب نوع القسط | القسط الواحد | ||

| القسط المنتظم | |||

| حسب الجغرافيا | Gotaland | ||

| Svealand | |||

| Norrland | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم المتوقع لسوق التأمين على الحياة وغير الحياة في السويد بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 66.82 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب 7.20%.

أي فئة منتج تنمو بأسرع وتيرة؟

التأمين على الحياة المرتبط بالوحدة هو الأسرع نمواً، بمعدل نمو سنوي مركب 7.8% حتى عام 2030 حيث يسعى المدخرون لعائدات أعلى في بيئة منخفضة العائد.

كيف تؤثر نماذج التأمين المدمج على التوزيع؟

من المتوقع أن ترتفع القنوات المدمجة والانتمائية بمعدل نمو سنوي مركب 11.4%، دامجة التغطية في رحلات البنوك والتجارة الإلكترونية ومعيدة تشكيل كيفية وصول البوالص للعملاء.

لماذا تشتري الشركات الصغيرة والمتوسطة السويدية المزيد من التأمين السيبراني؟

عقوبات اللائحة العامة لحماية البيانات الصارمة والبنية التحتية الرقمية المتطورة تجعل تغطية المخاطر السيبرانية حيوية؛ الأقساط تتراوح عادة من 5,000-10,000 كرونة سويدية لكل مليون كرونة سويدية من التعويض.

آخر تحديث للصفحة في: