حجم وحصة سوق الشبكة الخاصة LTE

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 6.54 مليار دولار أمريكي |

| حجم السوق (2030) | 19.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 25.67% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشبكة الخاصة LTE من قبل Mordor Intelligence

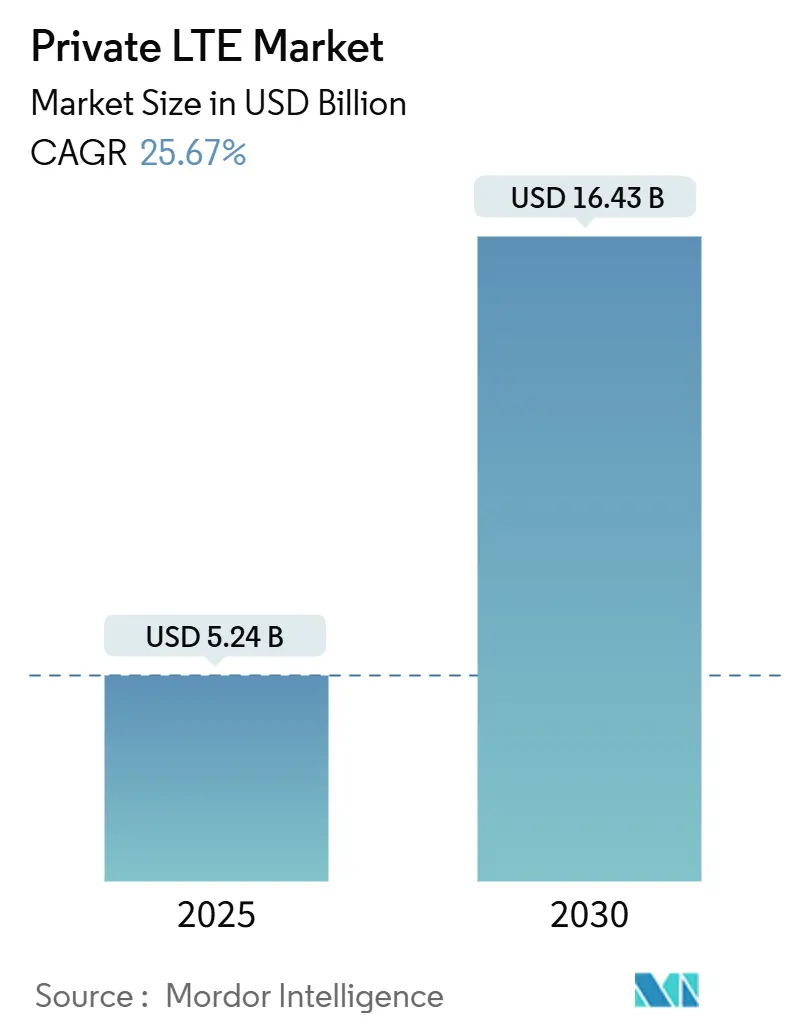

تقدر قيمة سوق الشبكة الخاصة LTE بـ 5.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 16.43 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب 25.67%. الأداء الحتمي المركز على الأمان يدفع التبني حيث تقوم المؤسسات برقمنة العمليات ووضع أعباء العمل الحرجة على البنية التحتية الخلوية المخصصة.[1]Verizon Communications, "Verizon and NVIDIA work together to accelerate the edge," verizon.com التسويق المبكر للطيف المشترك، والتقدم السريع في برامج الصناعة 4.0، والحاجة المتزايدة للاتصالات فائقة الموثوقية منخفضة الكمون (URLLC) في البيئات القاسية كلها تعزز النمو. المواقع الصناعية الآن تفضل الشبكة الخاصة LTE على البدائل العامة لأنها توفر تغطية يمكن التنبؤ بها، وإدارة مبسطة لجودة الخدمة، والخيار للاحتفاظ بالسيطرة الكاملة على البيانات التشغيلية الحساسة. تكامل الحوسبة الطرفية هو محفز آخر، يمكن التحليلات المحلية على تدفقات أجهزة الاستشعار الضخمة دون تأخير الرحلة ذهاباً وإياباً. الابتكار في النظام البيئي-خاصة الشبكة اللاسلكية المفتوحة، عوامل الشكل للخلايا الصغيرة، وانتشار أجهزة CBRS-يقلل حواجز الدخول ويوسع القاعدة القابلة للعنونة لسوق الشبكة الخاصة LTE.

النقاط الرئيسية للتقرير

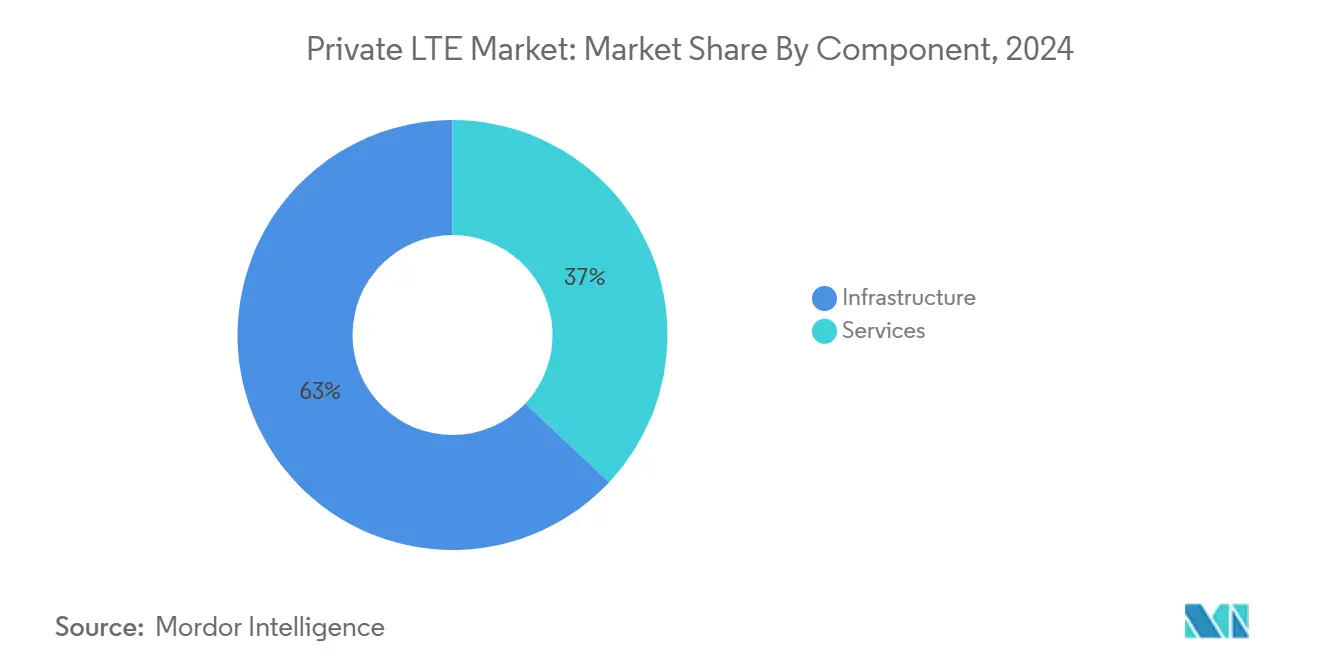

- حسب المكون، تصدرت البنية التحتية بنسبة 63% من حصة سوق الشبكة الخاصة LTE في عام 2024، بينما من المتوقع أن تسجل الخدمات المدارة معدل نمو سنوي مركب 18.4% حتى عام 2030.

- حسب التكنولوجيا، استحوذت TDD على 55% من حصة الإيرادات في عام 2024؛ كما أنها تتقدم بمعدل نمو سنوي مركب 17.1% حتى عام 2030.

- حسب نموذج النشر، احتلت الهندسة الموزعة 58% من حجم سوق الشبكة الخاصة LTE في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 16.7% بين 2025-2030.

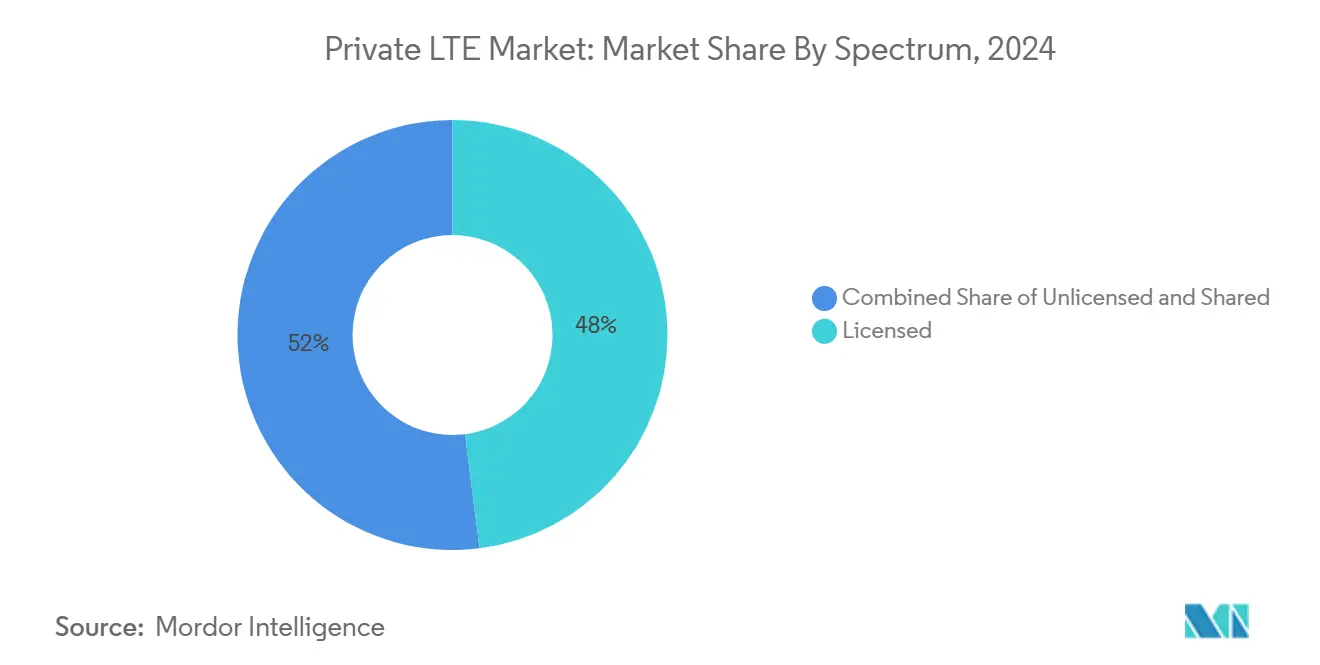

- حسب الطيف، احتفظت النطاقات المرخصة بحصة 48% في عام 2024، بينما طيف CBRS المشترك مهيأ لأسرع معدل نمو سنوي مركب 19.3%.

- حسب صناعة المستخدم النهائي، استحوذ التصنيع على 29% من حجم سوق الشبكة الخاصة LTE في عام 2024، بينما التعدين والنفط والغاز يتوسعان بمعدل نمو سنوي مركب رائد 22.5%.

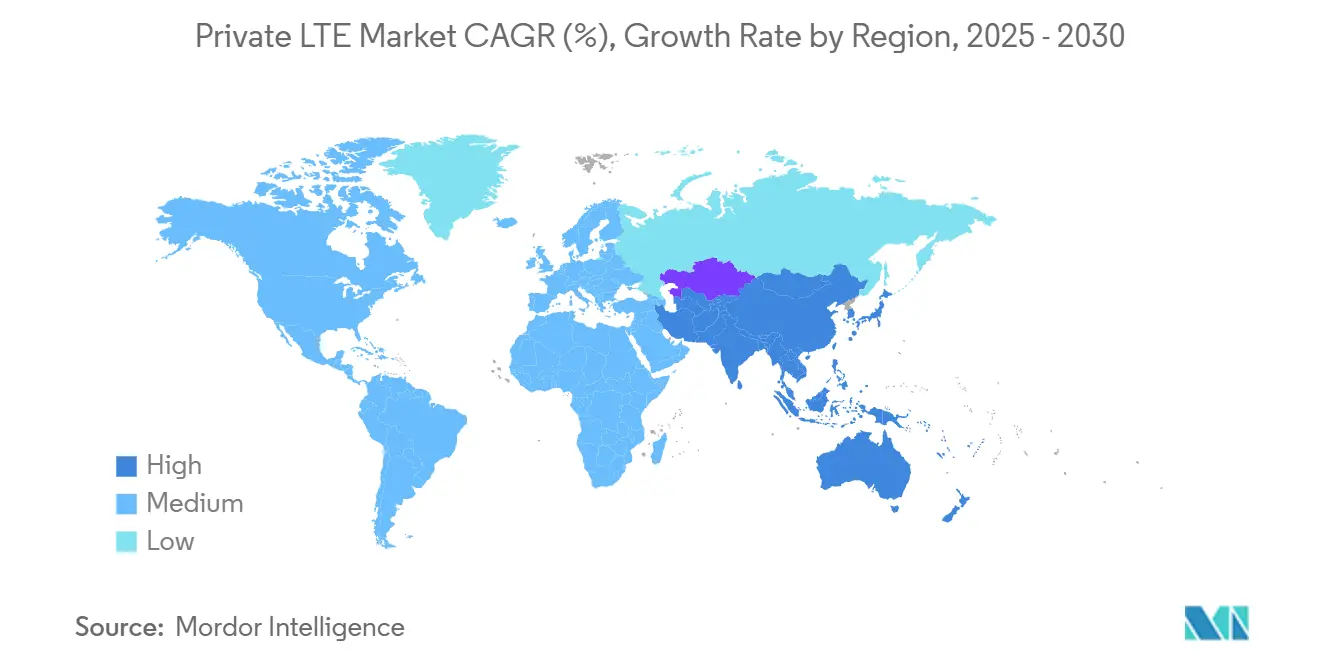

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 38% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 12.8%.

اتجاهات ورؤى سوق الشبكة الخاصة LTE العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحرير الطيف وتسويق CBRS | +7.5% | أمريكا الشمالية، أوروبا، اليابان، أستراليا | المدى المتوسط (2-4 سنوات) |

| امتصاص إنترنت الأشياء الصناعي والصناعة 4.0 | +6.2% | مراكز التصنيع العالمية | المدى المتوسط (2-4 سنوات) |

| طلب URLLC الحرج في المواقع القاسية | +5.3% | مناطق التعدين، حقول النفط والغاز | المدى القصير (≤ سنتان) |

| مسار الهجرة السلس نحو 5G SA | +3.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحرير الطيف يفتح موجة انتشار المؤسسات

- المنظمون يعيدون تخصيص ترددات النطاق المتوسط، مما يمنح المؤسسات وصولاً غير مسبوق للطيف عالي الجودة تحت أطر مثل CBRS. تم نشر حوالي 370,000 جهاز CBRS بحلول نهاية عام 2023، مما يؤكد كيف أن النطاقات المشتركة تقلل عوائق الترخيص وتديمقراطية ملكية الشبكة.[2]OnGo Alliance, "CBRS Market Momentum," ongoalliance.orgالوصول الميسور والمدار من التداخل فتح سوق الشبكة الخاصة LTE للشركات متوسطة الحجم التي كانت تفتقر سابقاً للموارد للحصول على تراخيص حصرية. خارج الولايات المتحدة، ألمانيا واليابان وأستراليا أصدرت تراخيص محلية تسمح للمصانع والموانئ والمرافق بتنفيذ بصمات تغطية مخصصة. التحول السياسي يوسع النظم البيئية للبائعين، ويحفز ابتكار الخلايا الصغيرة، وينشئ خط أنابيب من المواقع الصناعية الجديدة المتوقع أن تنشر شبكات الشبكة الخاصة LTE خلال السنوات الثلاث القادمة.

إنترنت الأشياء الصناعي يقود تحول التصنيع

طرح المصانع الذكية الآن يعتمد على العمود الفقري اللاسلكي الموثوق القادر على دعم آلاف أجهزة الاستشعار بزمن استجابة أقل من 30 مللي ثانية. قال تقريباً 79% من المتبنين الأوائل أنهم حققوا عائد استثمار إيجابي في غضون ستة أشهر بعد تركيب الشبكة الخاصة LTE لدعم المركبات الموجهة الآلية، والصيانة بمساعدة الواقع المعزز، والتوائم الرقمية. الاتصال منخفض التباين يحسن كفاءة توازن الخط، مما يدفع بدوره الصيانة التنبؤية، وتحليلات الجودة، وتحسين الطاقة على مستوى المصنع. المصنعون يكتشفون باستمرار حالات استخدام إضافية، مثل إدارة الفناء والأجهزة القابلة للارتداء لسلامة العمال، بمجرد أن تكون الشبكة الأولية مفعلة، مما ينشئ منحنى اعتماد ذاتي التعزيز داخل سوق الشبكة الخاصة LTE.

الاتصالات الحرجة تمكن العمليات النائية

حفر التعدين، المنصات البحرية، وممرات خطوط الأنابيب تعمل خارج نطاق وصول الشبكات الماكرو العامة. الخلوي الخاص يوفر أساطيل النقل المستقلة، ومراقبة الغاز في الوقت الفعلي، وإنذارات السياج الجغرافي مع الأداء الحتمي الأساسي في سلاسل القيمة التعدينية التي تبلغ قيمتها تريليوني دولار أمريكي. انقطاع مصافي النفط قد يكلف 250,000 دولار أمريكي في الساعة؛ روابط LTE المخصصة تخفف هذا الخطر عبر الحفاظ على حلقات التحكم متصلة أثناء انقطاع الشبكات العامة. الهندسة المنفصلة عن الهواء تعالج أيضاً التهديدات السيبرانية المتصاعدة، مما يعطي مديري الأمن الرئيسيين الثقة لربط أصول المراقبة الإشرافية وجمع البيانات (SCADA).

مسار الهجرة السلس نحو 5G SA

المؤسسات تنظر للشبكة الخاصة LTE كحجر انطلاق نحو انتشارات 5G مستقلة كاملة. بائعو المعدات يشحنون أجهزة راديو ونوى قابلة للترقية برمجياً، تسمح للملاك بتفعيل 5G NR عندما تنضج الأجهزة وتصبح جوائز الطيف متاحة. هذا التوافق المستقبلي يقلل مخاطر استثمار اليوم، مما يحافظ على جاذبية سوق الشبكة الخاصة LTE حتى مع ارتفاع ضجيج 5G. المتبنون الأوائل يجربون تقسيم 5G فوق نوى LTE الموجودة، مما يثبت أن الهجرة المرحلية تتجنب ترقيات الرافعة الشوكية بينما لا تزال تفتح URLLC وشبكات حساسة الوقت لخرائط طريق الأتمتة المستقبلية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية العالية وعائد الاستثمار غير المؤكد | -8.2% | عالمي؛ حاد في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| ندرة مواهب التكامل | -5.4% | عالمي؛ واضح في مناطق النمو العالي | المدى المتوسط (2-4 سنوات) |

| دعم الجهاز-النطاق المجزأ | -3.1% | عالمي؛ انتشارات متعددة البائعين | المدى المتوسط (2-4 سنوات) |

| استنزاف الميزانية بواسطة تجارب 5G الخاصة | -2.3% | الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

كثافة رأس المال تخلق حواجز اعتماد

انتشارات الشبكة الخاصة LTE تشمل معدات الراديو والنواة، الربط الخلفي المرن، أعمال الموقع وفي بعض المناطق، رسوم الطيف. التكاليف المقدمة غالباً ما تتجاوز معدلات العوائق الداخلية، خاصة للشركات متوسطة المستوى. الاهتمام بعقود الشبكة كخدمة يرتفع لأن اشتراكات OPEX تقلل صدمة رأس المال وتطابق الإنفاق مع مكاسب الإنتاجية. تقدير الفوائد غير الملموسة مثل التقوية السيبرانية وتجنب وقت التوقف يبقى صعباً، مما يطيل دورات الميزانية. أجهزة الشبكة اللاسلكية المفتوحة تَعِد بأسعار وحدة أقل، لكن النفقات العامة للتكامل يمكن أن تمحو الوفورات للمنظمات التي تفتقر لخبرة الخلوي.

تعقيد التكامل يبطئ سرعة التنفيذ

بناء شبكة خلوية يتطلب تصميم RF، تكوين النواة، إدارة دورة حياة SIM، والتعايش مع Wi-Fi، PLC، أو أنظمة الألياف الموجودة. نقص عالمي في المهندسين المتمرسين في كلا تخصصي تكنولوجيا المعلومات والتكنولوجيا التشغيلية يؤخر الإطلاق، مما يمد متوسط الجداول الزمنية للمشاريع إلى ما يتجاوز 12 شهراً.[3]Kyndryl, "Bridging IT and OT Skills Gap," kyndryl.com المؤسسات تواجه هذه الفجوة من خلال عقود الخدمات المدارة، رغم أن ذلك يمكن أن يدخل قيود البائع. الأصول الصناعية القديمة غالباً ما تفتقر لوحدات LTE الأصلية، مما يجبر البوابات أو أجهزة راديو إعادة التجهيز التي تضيف تكلفة ونفقات تكوين عامة. تجزئة الجهاز-النطاق تعقد أكثر المشتريات حيث الموردون يدعمون فقط مجموعات فرعية من نطاقات الشبكة الخاصة LTE العالمية.

تحليل الشرائح

حسب المكون: الخدمات تفوق نمو البنية التحتية

شريحة البنية التحتية احتلت 63% من سوق الشبكة الخاصة LTE في عام 2024، مما يعكس الإنفاق الكثيف على الخلايا الصغيرة، نوى الحزم، ومعدات النقل. لكن، إيرادات الخدمات ترتفع بشكل أسرع بمعدل نمو سنوي مركب 18.4% لأن المنظمات تعتمد على مكاملي الأنظمة لتجاوز نقص المهارات الداخلية. العروض المدارة تجمع التصميم والتكامل والعمليات على مدار الساعة، مما يعطي المصانع والمرافق ميزانيات قابلة للتنبؤ بينما تسرّع الوقت للقيمة. طلب الخدمات المهنية يبقى عالياً أثناء مشاريع الحقل الأخضر، لكن العقود المدارة المتكررة تستحوذ على حصة أكبر من الحجوزات الجديدة.

شبكات الوصول اللاسلكي لا تزال تستحوذ على أكبر شريحة من رأس المال، رغم أن المؤسسات تركز بشكل متزايد على أنظمة النواة في الموقع لفرض سياسات الأمان. ترقيات الربط الخلفي للنقل غير قابلة للتفاوض عند ربط مناطق متعددة للمصنع بلوحات التحكم السحابية. البائعون الآن يروجون لمجموعات "الشبكة في صندوق"-النواة المكونة مسبقاً بالإضافة للخلايا الصغيرة-قادرة على التفعيل في نفس اليوم. مجموعة واحدة من Pente Networks حافظت على الاتصالات لطاقم الطوارئ أثناء حرائق لوس أنجلوس 2025، مما يسلط الضوء على كيف أن التعبئة الجاهزة توسع سوق الشبكة الخاصة LTE خارج المشترين البارعين تقنياً.

حسب التكنولوجيا: هيمنة TDD تعكس كفاءة الطيف

الازدواج بتقسيم الوقت استحوذ على 55% من الإيرادات في عام 2024 ومن المتوقع أن يحافظ على أعلى معدل نمو سنوي مركب 17.1%. حركة البيانات غير المتماثلة في مراقبة الفيديو والقياس عن بعد تفضل التخصيص الديناميكي لـ TDD، مما يعظم الإنتاجية داخل قنوات النطاق المتوسط النادرة. TDD أيضاً يتماشى مع تخصيصات نطاق CBRS، مما يعزز موقعه كافتراضي في انتشارات سوق الشبكة الخاصة LTE الجديدة.

الازدواج بتقسيم التردد يحتفظ بموطئ قدم في أنظمة التحكم الحساسة للكمون حيث الفصل الصارم للرابط الصاعد والهابط مُقدر. لكن، المجدولون الحديثون يقللون اهتزاز TDD لأقل من 10 مللي ثانية، مما يضيق الفجوة التاريخية. إصدارات 5G القادمة ستحسن أكثر أرقام TDD، مما يؤكد للمؤسسات أن استثمار اليوم سيبقى ذا صلة بمجرد انتقالهم لتجميع ناقل 5G NR.

حسب نموذج النشر: الهندسة الموزعة تمكن ذكاء الطرف

التوبولوجيات الموزعة استحوذت على 58% من الإيرادات في عام 2024، والشريحة ستتوسع بمعدل نمو سنوي مركب 16.7% حيث الشركات تدفع موارد الحوسبة أقرب لنقاط النهاية OT. وظائف مستوى المستخدم المستضافة محلياً تحافظ على خطوط الإنتاج تعمل أثناء انقطاع WAN-ضمانة حرجة للمناجم النائية والمنصات البحرية. شبكات الشبكة الخاصة LTE الأصلية للطرف تمكن أيضاً الفحص البصري في الوقت الفعلي واستنتاج الذكاء الاصطناعي بكمون رحلة ذهاباً وإياباً أقل من 20 مللي ثانية.

C-RAN المركزي يبقى شائعاً في الحرم الجامعي الكثيف حيث العمود الفقري الليفي يسمح بحوسبة النطاق الأساسي المجمعة. المخططات الهجينة تظهر، ممكنة بواسطة تقسيمات الشبكة اللاسلكية المفتوحة التي تفصل مستويات التحكم والمستخدم. النوى الأصلية للسحابة يمكن الآن أن تدور على خوادم صغيرة موضوعة بجانب الآلات، بينما قواعد بيانات السياسات تبقى في مراكز البيانات المركزية. هذه المرونة تسمح للمصنعين متعددي المواقع بتكييف الهندسة لملف المخاطر لكل مصنع دون شراء حلول منفصلة لكل موقع.[4]NEXCOM, "Edge AI for Distributed Networks," nexcom.com

حسب الطيف: النطاقات المشتركة تدفع الوصول الديمقراطي

الحيازات المرخصة لا تزال تمثل 48% من الإيرادات في عام 2024 لأن المرافق والمطارات ووكالات الدفاع تقدر حماية التداخل. لكن النطاقات المشتركة-بقيادة CBRS-تتوسع بمعدل نمو سنوي مركب 19.3%، مما يرفع الحواجز للمؤسسات التي لا تستطيع تبرير تراخيص حصرية متعددة الملايين. حوالي 370,000 جهاز CBRS مصرح يؤكد جاهزية السوق، مع نمو متسارع حيث المكاملون يصدقون الأجهزة اللوحية المقاومة وأجهزة الاستشعار والبوابات.

الخيارات غير المرخصة مثل MulteFire تجذب المستودعات محدودة الميزانية، رغم أن التداخل وخيارات الهوائي عالي الكسب المحدودة تحد الأداء. خدمات الوصول الديناميكي للطيف تطمس خطوط الفئة بوساطة مستويات عرض النطاق القابلة للتنبؤ داخل النطاقات المشتركة. Federated Wireless دفعت المغلف في ديسمبر 2024، كاشفة عن مستويات CBRS لدرجة المؤسسة تعد بتوفر خمس درجات، مما يجذب أعباء العمل الحرجة لمجال الطيف المشترك.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب صناعة المستخدم النهائي: التصنيع يقود بينما التعدين يتسارع

التصنيع احتفظ بأعلى حصة 29% من حجم سوق الشبكة الخاصة LTE في عام 2024، حيث برامج المصنع الذكي تعتمد على اللاسلكي الحتمي عبر أرضيات المتاجر الواسعة. الجودة التنبؤية والتوائم الرقمية ومناولة المواد المستقلة تعتمد على الاتصال المتسق الذي تكافح Wi-Fi لتقديمه على نطاق واسع. في الوقت نفسه، شبكات التعدين والنفط/الغاز تتوسع بأسرع معدل نمو سنوي مركب 22.5% حتى عام 2030. المشغلون ينشرون مقطورات النواة المتنقلة والخلايا الصغيرة المقوية للحفاظ على الشاحنات المستقلة وأجهزة الاستشعار والأجهزة اللوحية للعمال متصلة داخل الحفر وعلى طول خطوط الأنابيب حيث التغطية العامة غائبة.

مرافق الطاقة تنشر الشبكة الخاصة LTE لتحديث شبكة التوزيع وعزل أعطال حرائق الغابات. مراكز اللوجستيات توظفها لإدارة الفناء وتتبع الأصول عالية القيمة. مجموعات الرعاية الصحية تجربها للقياس عن بُعد للأجهزة الطبية الذي يتطلب كلاً من الكمون المنخفض والأمان المنفصل عن الهواء. عبر جميع القطاعات الرأسية، 39% من المتبنين الأوائل قد دمجوا بالفعل تحليلات الذكاء الاصطناعي مباشرة على شبكاتهم الخاصة لتحويل بيانات أجهزة الاستشعار الخام إلى رؤى قابلة للتنفيذ.

تحليل الجغرافيا

أمريكا الشمالية قادت بـ 38% من إيرادات عام 2024 بفضل إطار CBRS ونظام بيئي ناضج من شركاء الراديو والأجهزة والمكاملين. أكثر من 4,700 شبكة الشبكة الخاصة LTE و5G كانت تعمل في جميع أنحاء العالم بحلول نهاية عام 2024، وحصة كبيرة كانت في الولايات المتحدة. تجارب 5G المحلية في التصنيع والرعاية الصحية والمرافق تضخم الطلب، بينما مناطق طرف المقاييس الفائقة تجعل إعفاء أعباء العمل منخفضة الكمون مباشراً عبر المناطق الحضرية الكبرى.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب 12.8% من 2025 إلى 2030. الصين تنشر شبكات المصانع والمناجم المدعومة من الدولة، اليابان تصدر تراخيص 5G محلية في نطاقات المليمتر والمتوسطة، وكوريا الجنوبية تستفيد من عمودها الفقري الليفي الكثيف لاستضافة نوى الحرم الجامعي. تغييرات سياسة الطيف الأخيرة في الهند فتحت تجارب في مصانع السيارات والأدوية. أستراليا تشغل بالفعل أكثر من 50 نظام الشبكة الخاصة LTE، بشكل أساسي لتبسيط استخراج خام الحديد والليثيوم في المناطق النائية، وسوقها متوقع أن يصل إلى 695 مليون دولار أسترالي بحلول 2027، وفقاً لـ ACMA.

أوروبا تحتل المرتبة الثانية في عدد الانتشارات، تحتفظ بحوالي 40% من التركيبات الخاصة العالمية بحلول منتصف 2023، وفقاً لـ GSMA. تراخيص ألمانيا المحلية 3.7-3.8 جيجا هرتز تحفز اعتماد التصنيع؛ إطار الوصول المشترك للمملكة المتحدة يبسط التراخيص للموانئ والمزارع. مرصد 5G الأوروبي يقرر أن 73% من النطاقات الرائدة تم تخصيصها بحلول مارس 2024، مما يشكل أساساً طيفياً قوياً للشبكات الصناعية. تعهد فودافون بطرح الشبكة اللاسلكية المفتوحة على 2,500 موقع متوقع أن يقلل تكاليف المعدات عبر أوروبا القارية، مما يفيد بشكل غير مباشر المشترين المؤسسيين الذين يسعون لمشاريع الشبكة الخاصة LTE جاهزة الاستخدام.

المشهد التنافسي

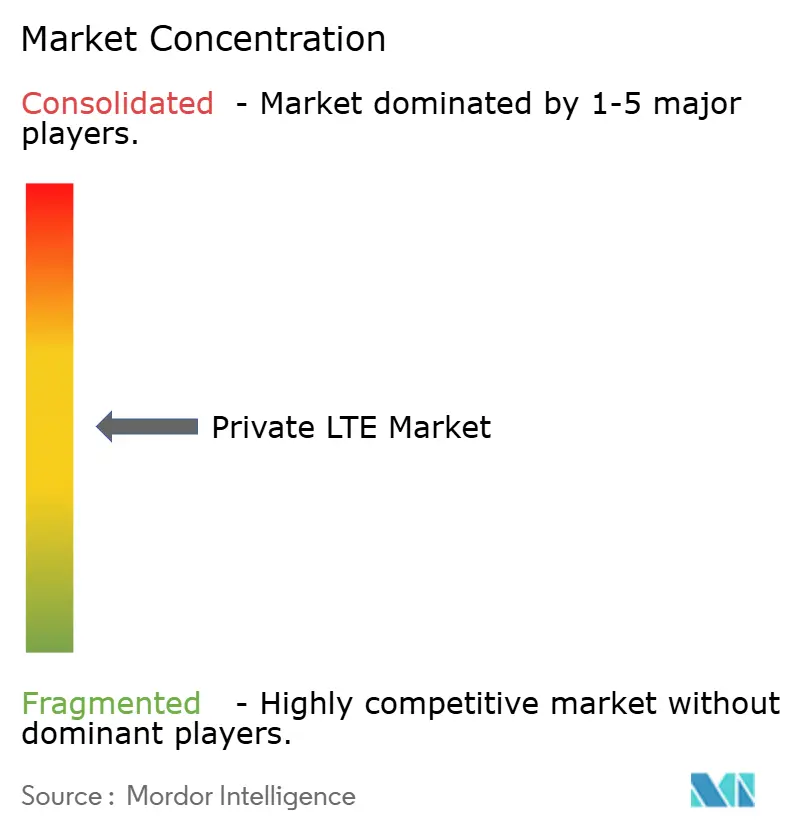

سوق الشبكة الخاصة LTE يظهر تركيزاً معتدلاً. البائعون الراسخون-نوكيا، إريكسون، وهواوي-يحتفظون بمعقل من خلال محافظ شاملة ومنظمات دعم عالمية. نوكيا وحدها خدمت أكثر من 710 عميل لاسلكي خاص بحلول نهاية عام 2023، بما في ذلك 159 على نوى 5G. في الوقت نفسه، موردون متخصصون مثل Celona وAccelleran يستحوذون على حرم الحقل الأخضر بتعبئة رشيقة تركز على المؤسسات.

الشبكة اللاسلكية المفتوحة تعطل أنماط المشتريات المؤسسة بتشجيع التقسيمات متعددة البائعين. خطة AT وT بقيمة 14 مليار دولار أمريكي لتوجيه 70% من حركة البيانات عبر منصات مفتوحة خلال خمس سنوات تؤكد اقتصاديات النطاق وستحفز تحولات مماثلة داخل سوق الشبكة الخاصة LTE. التحالفات الاستراتيجية تتضاعف: Verizon تتقارن مع NVIDIA لحزم طرف الذكاء الاصطناعي؛ مكاملو الأنظمة يتشاركون مع المقاييس الفائقة لتكامل التحليلات السحابية وإدارة SIM مسبقاً. التمييز التنافسي ينحرف نحو المخططات الخاصة بالقطاع الرأسي بدلاً من قوة الراديو أو إنتاجية النواة. البائعون الذين يدمجون الأمان والتحليلات وأتمتة دورة الحياة في لوحات تحكم واحدة يفوزون بصفقات حيث فرق تكنولوجيا المعلومات وOT تتقارب.

مقدمو الخدمات أيضاً يتوسعون خارج إعادة بيع الاتصال إلى عقود الشبكة كخدمة مدارة بالكامل. لأن ملكية الشبكة الخاصة LTE تستلزم تنسيق SIM وتحسين RF وإيقاع التصحيح، المؤسسات غالباً ما تفضل شركاء يتحملون المخاطر التشغيلية. بالتالي، المنافسون يتنافسون على عمق مهندسي الميدان وشهادات الأمن السيبراني وأدوات تأهيل الجهاز السريع بدلاً من الأجهزة وحدها. مع تنويع النظم البيئية، سوق الشبكة الخاصة LTE متوقع أن يبقى ديناميكياً، مع خلطات حصة دورية مدفوعة بإصدارات الطيف ونضج الهندسة المفتوحة وسرعة الرقمنة الصناعية.

قادة صناعة الشبكة الخاصة LTE

-

شركة نوكيا

-

شركة هواوي التقنيات المحدودة

-

شركة NEC

-

إريكسون

-

كوالكوم

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: Verizon وNVIDIA أطلقوا حلاً مشتركاً يمكن تطبيقات الذكاء الاصطناعي من العمل عبر شبكات 5G خاصة مع Mobile Edge Compute، مما يجلب الذكاء في الوقت الفعلي لمرافق المؤسسات.

- مارس 2025: Palo Alto Networks كشفت عن Prisma SASE 5G، منصة صفر الثقة مدعومة بالذكاء الاصطناعي مخصصة لأجهزة الشبكة الخاصة LTE وIIoT.

- مارس 2025: GSMA أصدرت ورقة بيضاء تسلط الضوء على نماذج النشر المرنة التي تدفع امتصاص 5G الخاص.

- يناير 2025: AT وT التزمت بـ 14 مليار دولار أمريكي لهجرة 70% من حركة الشبكة إلى منصات مفتوحة على مدى خمس سنوات، مما يحفز اعتماد الشبكة اللاسلكية المفتوحة

نطاق تقرير سوق الشبكة الخاصة LTE العالمي

يمكن تعريف شبكة الشبكة الخاصة LTE كشبكة يمكنها تغطية نسخة مصغرة من شبكة خلوية عامة باستخدام خلايا صغيرة، التي هي نظرياً قابلة للمقارنة بنقاط وصول Wi-Fi. السوق للدراسة يحدد الإيرادات المتراكمة من مبيعات خدمات LTE المقدمة من بائعين مختلفين عبر مستخدمين نهائيين متعددين، بما في ذلك الصناعية (السلامة العامة، إدارة سلسلة التوريد، المرافق، التصنيع)، الرعاية الصحية، والمؤسسات.

سوق الشبكة الخاصة LTE مقسم حسب المكون (البنية التحتية، الخدمات)، التكنولوجيا (الازدواج بتقسيم التردد (FDD)، الازدواج بتقسيم الوقت (TDD))، النشر (المركزي، الموزع)، نطاق التردد (مرخص، غير مرخص، الطيف المشترك)، صناعة المستخدم النهائي (الصناعية السلامة العامة، إدارة سلسلة التوريد، المرافق، التصنيع)، الرعاية الصحية، والمؤسسة) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم).

أحجام السوق والتوقعات مقدمة من ناحية القيمة (مليون دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| البنية التحتية | الوصول اللاسلكي (RAN) |

| النواة (EPC/5GC) | |

| الربط الخلفي والنقل | |

| الخدمات | الخدمات المهنية |

| الخدمات المدارة |

| الازدواج بتقسيم التردد (FDD) |

| الازدواج بتقسيم الوقت (TDD) |

| المركزي (C-RAN) |

| الموزع |

| مرخص |

| غير مرخص (MulteFire, 5 GHz) |

| مشترك (CBRS, LAA) |

| التصنيع |

| الطاقة والمرافق |

| التعدين والنفط والغاز |

| النقل واللوجستيات |

| السلامة العامة والدفاع |

| الرعاية الصحية |

| المؤسسة / الحرم الجامعي |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| السعودية | ||

| قطر | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب المكون | البنية التحتية | الوصول اللاسلكي (RAN) | |

| النواة (EPC/5GC) | |||

| الربط الخلفي والنقل | |||

| الخدمات | الخدمات المهنية | ||

| الخدمات المدارة | |||

| حسب التكنولوجيا | الازدواج بتقسيم التردد (FDD) | ||

| الازدواج بتقسيم الوقت (TDD) | |||

| حسب نموذج النشر | المركزي (C-RAN) | ||

| الموزع | |||

| حسب الطيف | مرخص | ||

| غير مرخص (MulteFire, 5 GHz) | |||

| مشترك (CBRS, LAA) | |||

| حسب صناعة المستخدم النهائي | التصنيع | ||

| الطاقة والمرافق | |||

| التعدين والنفط والغاز | |||

| النقل واللوجستيات | |||

| السلامة العامة والدفاع | |||

| الرعاية الصحية | |||

| المؤسسة / الحرم الجامعي | |||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| السعودية | |||

| قطر | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي شبكة الشبكة الخاصة LTE وكيف تختلف عن خدمة الخلوي العام؟

شبكة الشبكة الخاصة LTE هي نظام خلوي مخصص مملوك أو مسيطر عليه بالكامل من قبل مؤسسة، مما يعطي المشغل السلطة الكاملة على التغطية وجودة الخدمة وسياسات الأمان، على عكس شبكات الهاتف المحمول العامة التي تخدم العديد من المستخدمين غير المترابطين.

ما حجم سوق الشبكة الخاصة LTE اليوم وما مدى سرعة نموه؟

تقدر قيمة سوق الشبكة الخاصة LTE بـ 5.24 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 16.43 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب 25.67%.

أي الصناعات تتبنى الشبكة الخاصة LTE بأسرع شكل؟

التصنيع يحتل أكبر حصة 29%، لكن التعدين والنفط/الغاز يشكلان الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 22.5% لأنهم يحتاجون اتصال فائق الموثوقية في مواقع نائية وخطرة.

لماذا الطيف المشترك مثل CBRS مهم لانتشارات الشبكة الخاصة LTE؟

أطر النطاق المتوسط المشتركة مثل CBRS تقلل تكاليف الترخيص والعوائق الإدارية، مما يمكن المؤسسات متوسطة الحجم من نشر شبكات لاسلكية بدرجة الناقل دون شراء طيف حصري مكلف.

كيف تعزز الحوسبة الطرفية قيمة شبكات الشبكة الخاصة LTE؟

بالسماح بمعالجة البيانات في الموقع بدلاً من نقلها لمراكز بيانات بعيدة، الحوسبة الطرفية تقلل الكمون وتدعم الذكاء الاصطناعي في الوقت الفعلي وفحص الرؤية الحاسوبية وأعباء عمل الصناعة 4.0 الحساسة للوقت الأخرى.

ما هي التحديات الرئيسية التي تواجهها المؤسسات عند تنفيذ الشبكة الخاصة LTE؟

النفقات الرأسمالية المقدمة العالية ونقص مواهب التكامل ودعم الجهاز-النطاق المجزأ تطيل جداول النشر الزمنية ويمكن أن تطمس توقعات عائد الاستثمار قريب المدى.

آخر تحديث للصفحة في: