حجم وحصة سوق الفوسفوراميدايت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

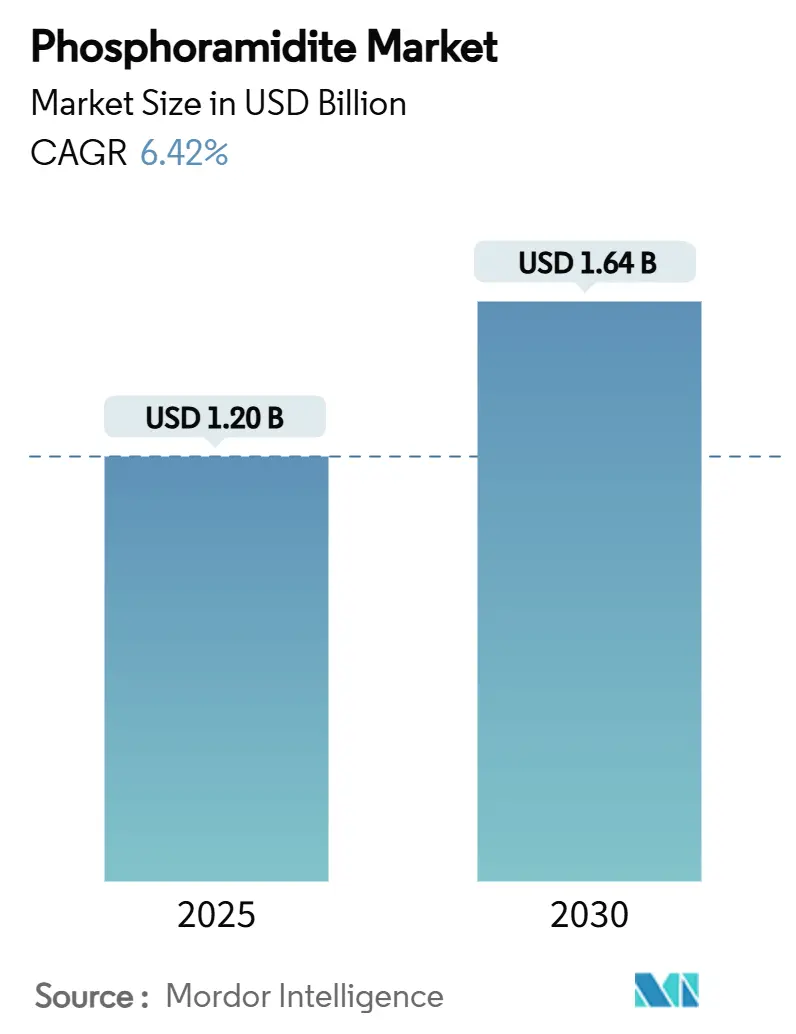

| حجم السوق (2025) | 1.20 مليار دولار أمريكي |

| حجم السوق (2030) | 1.64 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.42% CAGR |

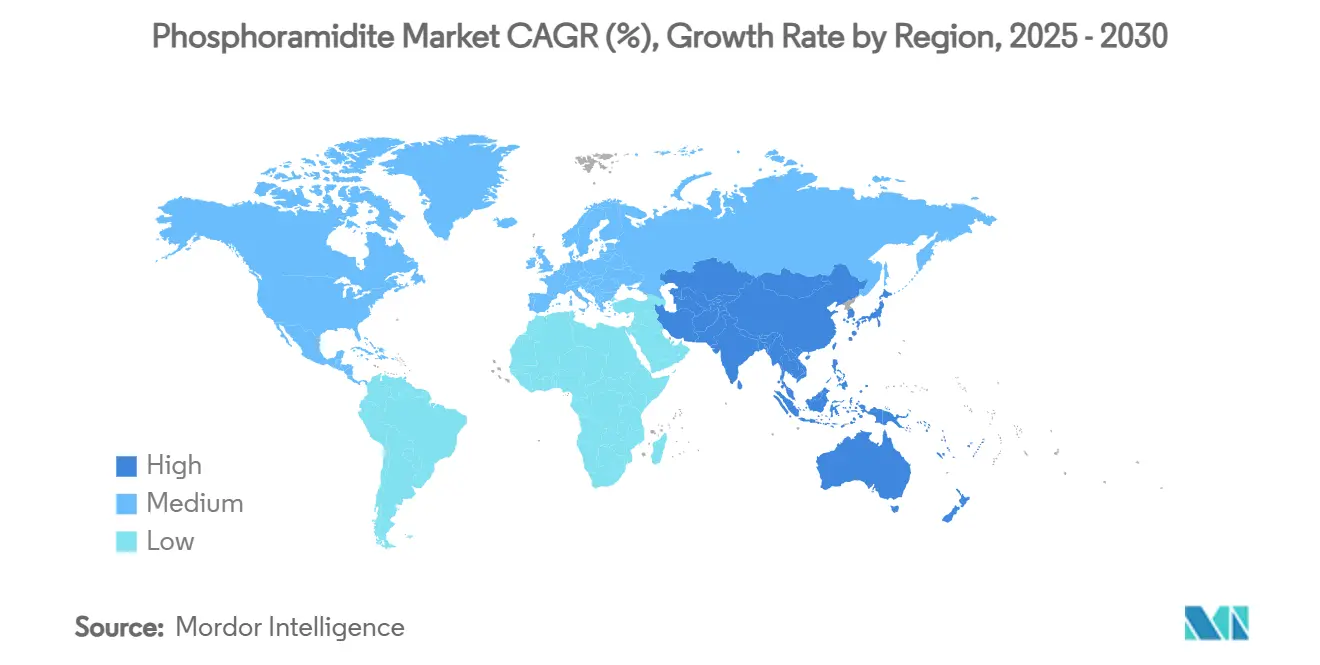

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

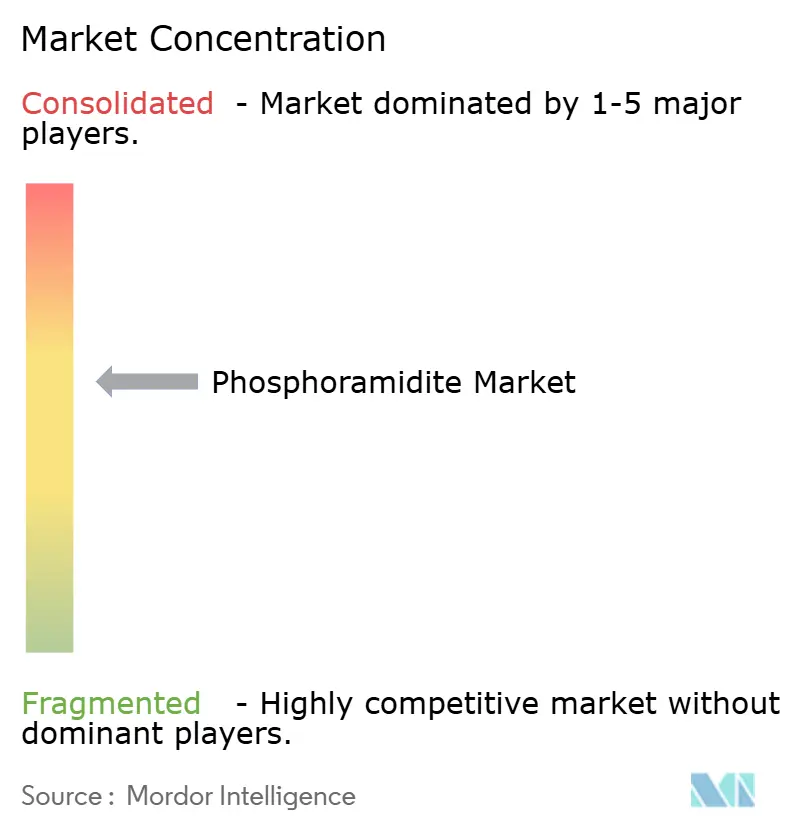

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الفوسفوراميدايت بواسطة Mordor Intelligence

يبلغ حجم سوق الفوسفوراميدايت 1.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.64 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.42% خلال الفترة. الأوليجونوكليوتيدات العلاجية وتطورات تحرير الجينات وتوسيع البيولوجيا التركيبية تدعم مجتمعة زخم الطلب القوي. موافقتان من إدارة الغذاء والدواء الأمريكية في عام 2024 - إيميتيلستات وأوليزارسين - أكدتا على فئة الأدوية وأدتا إلى إضافات القدرة عبر سلسلة القيمة. الاستثمارات المتوازية في تقنيات التركيب عالي الإنتاجية خفضت تكاليف الوحدة، مما حسّن إمكانية الوصول لتطبيقات التشخيص والأبحاث. المنح الحكومية للطب الجيني إلى جانب مبادرات الصناعة لتأمين سلاسل التوريد المتنوعة جغرافياً تعزز كذلك آفاق الاستهلاك طويل المدى[1]"Quality Assurance of Pharmaceuticals," World Health Organization, who.int.

النقاط الرئيسية للتقرير

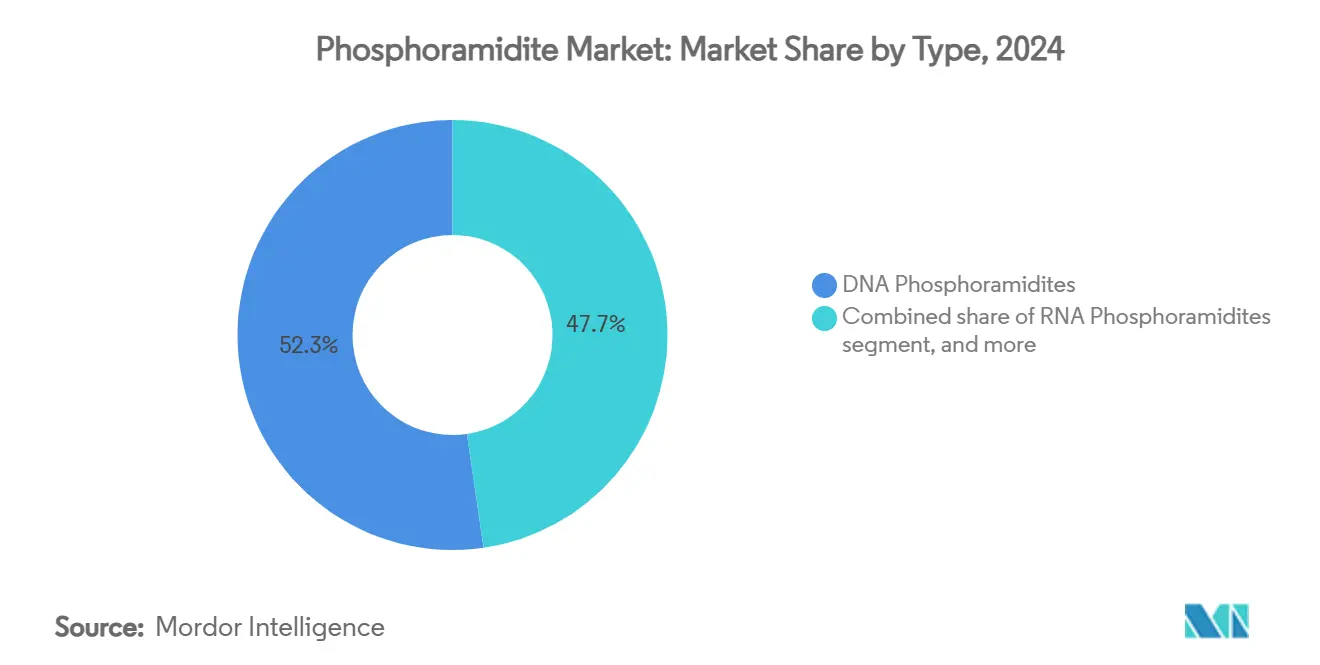

- حسب النوع، تصدرت فوسفوراميدايت الحمض النووي بحصة 52.32% في عام 2024، بينما من المتوقع أن تسجل فوسفوراميدايت LNA معدل نمو سنوي مركب قدره 8.54% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت شركات الأدوية والتكنولوجيا الحيوية على 57.32% من إيرادات عام 2024، في حين أن شركات التصنيع التعاقدية والمنظمات البحثية التعاقدية مهيأة للتوسع بمعدل نمو سنوي مركب قدره 9.54% خلال 2025-2030.

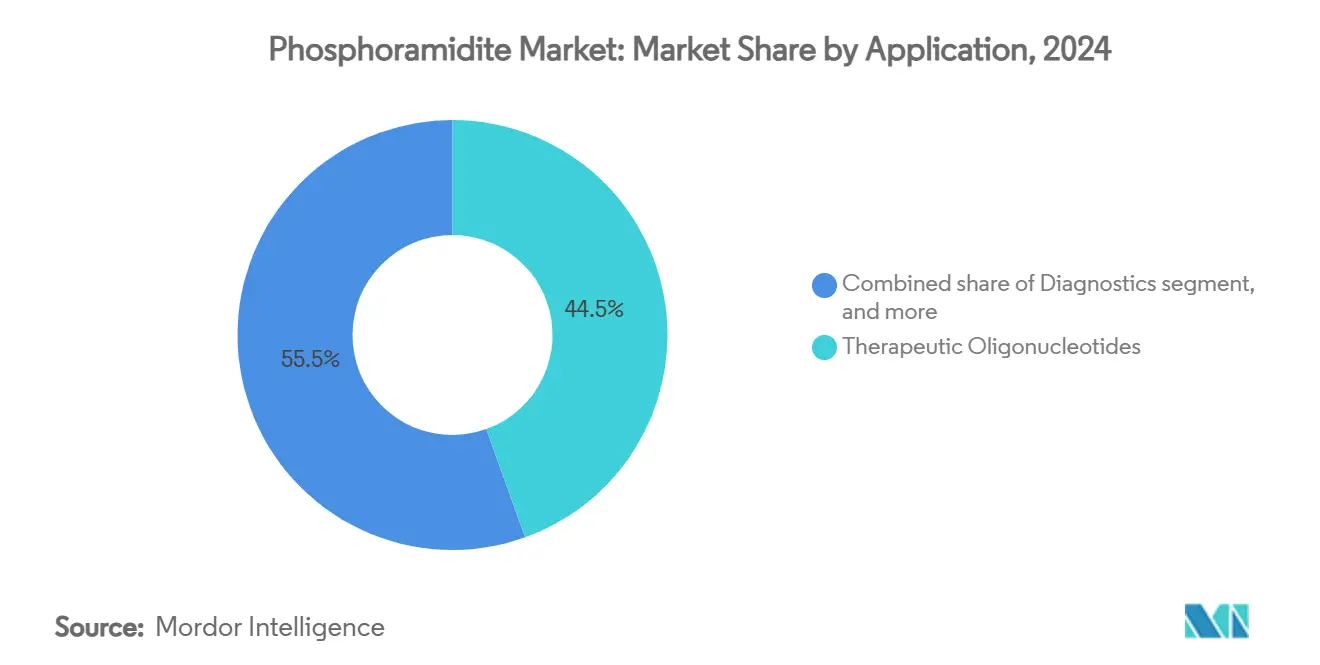

- حسب التطبيق، مثلت الأوليجونوكليوتيدات العلاجية 44.56% من المبيعات في عام 2024، بينما من المتوقع أن ينمو العلاج الجيني والخلوي بمعدل نمو سنوي مركب قدره 9.67% خلال فترة التنبؤ.

- حسب درجة النقاء، سيطرت الدرجة البحثية المعيارية على 48.65% من طلب عام 2024، ومن المتوقع أن تتقدم درجة الممارسات التصنيعية الجيدة بمعدل نمو سنوي مركب قدره 8.32% حتى عام 2030.

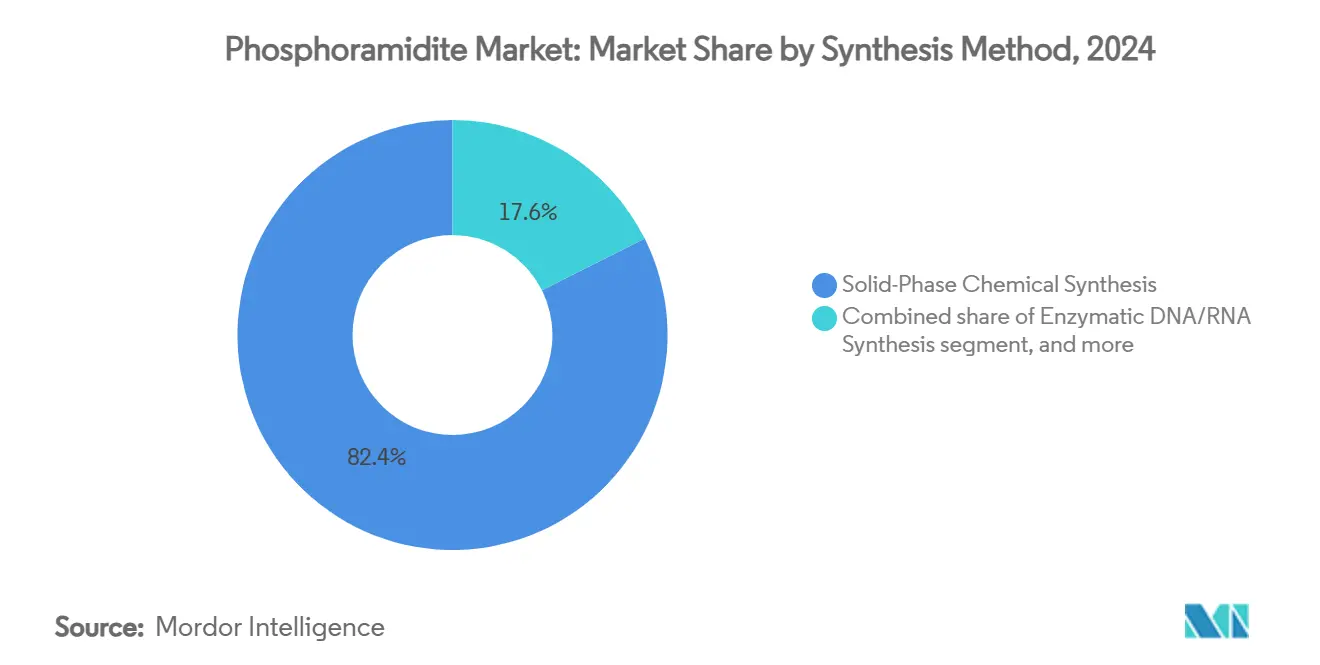

- حسب طريقة التركيب، احتل التركيب الكيميائي في الطور الصلب حصة 82.43% في عام 2024، مع توقع ارتفاع تركيب الحمض النووي/RNA الإنزيمي بمعدل نمو سنوي مركب قدره 8.12% حتى 2030.

- حسب نطاق الإنتاج، مثلت دفعات البحث والاكتشاف (< 1 مليمول) 64.32% من حجم عام 2024، بينما من المتوقع أن ينمو التصنيع التجاري بمعايير الممارسات التصنيعية الجيدة (> 100 مليمول) بمعدل نمو سنوي مركب قدره 9.01%.

- حسب الجغرافيا، حافظت أمريكا الشمالية على حصة 40.21% في عام 2024، ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.43% حتى عام 2030.

اتجاهات وإحصائيات سوق الفوسفوراميدايت العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التوسع السريع لخط أنابيب العلاجات القائمة على الأحماض النووية | +1.8% | أمريكا الشمالية وأوروبا مع انتشار عالمي | المدى المتوسط (2-4 سنوات) |

| تسارع اعتماد منصات البيولوجيا التركيبية | +1.5% | عالمي، بقيادة أمريكا الشمالية، ممتد في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تزايد الطلب على الطب الشخصي والتشخيصات | +1.2% | أمريكا الشمالية وأوروبا، متزايد في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| التمويل الحكومي لمبادرات البحوث الجينومية | +0.9% | عالمي، كثافة التمويل تختلف حسب البلد | المدى الطويل (≥ 4 سنوات) |

| التطورات التكنولوجية في تركيب الأوليجو عالي الإنتاجية | +0.8% | مراكز التكنولوجيا في أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنتين) |

| الاستثمارات الاستراتيجية في سلاسل التوريد الآمنة للأدوية الحيوية | +0.6% | عالمي، مرتفع في الولايات المتحدة والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التوسع السريع لخط أنابيب العلاجات القائمة على الأحماض النووية

موافقتان من الفئة الأولى في عام 2024، إيميتيلستات وأوليزارسين، أكدتا على الفعالية السريرية لمنصات مضاد الحمض النووي و GalNAc المترافقة وشجعتا 229 تجربة للأورام نشطة حالياً في جميع أنحاء العالم. الإرشادات الشاملة لإدارة الغذاء والدواء الصادرة في نفس العام سهلت توقعات الصيدلة والسلامة، وقصرت الجداول الزمنية للتطوير[2]"Clinical Pharmacology Considerations for Oligonucleotide Therapeutics," Federal Register, federalregister.gov. النتيجة التراكمية هي تجمع متزايد من الأصول في المرحلة المتأخرة التي تتطلب فوسفوراميدايت بمعايير الممارسات التصنيعية الجيدة على نطاق الكيلوغرام. تقدم كل مرشح من المرحلة المبكرة إلى الإطلاق التجاري يضاعف الطلب السنوي لأن حملات التصنيع تتوسع من غرامات إلى أطنان متريكية متعددة. مع تحول محافظ الأدوية من الاضطرابات النادرة إلى الأمراض الاستقلابية القلبية السائدة، تنتفخ متطلبات المواد لكل مجموعة مرضى أكثر، مما يمدد رؤية الطلب إلى العقد القادم.

تسارع اعتماد منصات البيولوجيا التركيبية

مجال البيولوجيا التركيبية الأوسع يتوسع بمعدلات ذات رقمين، مدفوعاً بلقاحات الـ RNA والإنزيمات الدقيقة والمواد الكيميائية القائمة على البيولوجيا. مسابك الحمض النووي والأدوات التصميمية السحابية تدعم التركيبات فائقة الإنتاجية التي تستهلك كميات ضخمة من الفوسفوراميدايت. الطرق الإنزيمية مثل منصة Codexis بكفاءة ربط 98% تقلل الشوائب وتكمل الطرق الكيميائية الراسخة دون إزاحتها بعد. دمج الذكاء الاصطناعي يحسن تصميم البنى، مما يزيد تعقيد التسلسل والطول، وكلاهما يزيد استخدام الكواشف لكل دفعة. الإنفاق الرأسمالي من قبل مسابك بيولوجية جديدة في الولايات المتحدة وألمانيا وسنغافورة يشهد على ثقة المطورين الدائمة في الكتل البنائية المركبة كيميائياً.

تزايد الطلب على الطب الشخصي والتشخيصات

العلاجات المضادة للحمض النووي الشخصية التي تستهدف طفرات المريض الواحد أو فائقة الندرة تتطلب إنتاجاً مرناً بدفعات صغيرة مع صفات جودة لا تشوبها شائبة. في الوقت نفسه، الخزعة السائلة والتشخيصات المصاحبة تعتمد على مكتبات مجسات مخصصة منتجة على نطاق واسع. مجموعات تفاعل البوليمريز المتسلسل متعدد الأغراض وتسلسل الجيل التالي حافظت على أحجام استبدال قوية في عام 2025، مغذية استيعاباً مستداماً لفوسفوراميدايت درجة البحث. بروتوكولات الكونسورتيوم الأوروبي للأدوية الأوليجونوكليوتيدية المعيارية للتقدم السريع للمرشحين تعزز المواصفات المنسقة، لصالح الموردين ذوي أنظمة الجودة المتدرجة. مجتمعة، هذه التطورات تدفع كلاً من الحجم وتحقيق السعر نحو الأعلى، خاصة للأميدايت المعدلة.

التمويل الحكومي لمبادرات البحوث الجينومية

المعاهد الوطنية في الولايات المتحدة وأوروبا والصين واليابان تحافظ على منح جينومية بمليارات الدولارات تترجم إلى طلب أساسي مستقر للكواشف درجة البحث. برامج التأهب للجائحة تتطلب إضافياً قدرة فائضة لتصنيع الأوليجونوكليوتيدات السريع، كما تشهد أثناء إنتاج لقاح الـ mRNA لكوفيد-19. الاستراتيجيات المتوازية للدفاع البيولوجي في عدة اقتصاديات مجموعة العشرين تسعى للمصادر المحلية لتخفيف المخاطر الجيوسياسية، وتوجه بناء المصانع الجديدة نحو الأسواق المحلية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| متطلبات رأس المال العالية لمرافق درجة الممارسات التصنيعية الجيدة | -1.4% | عالمي، الأكثر حدة في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| معايير تنظيمية صارمة لنقاء المواد الخام | -0.8% | عالمي مع إنفاذ متغير | المدى المتوسط (2-4 سنوات) |

| المخاوف البيئية حول التخلص من نفايات المذيبات | -0.6% | أمريكا الشمالية وأوروبا، بشكل متزايد عالمي | المدى القصير (≤ 2 سنتين) |

| القوى العاملة الماهرة المحدودة لكيمياء الأوليجو المعقدة | -0.4% | عالمي، فجوات ملحوظة في آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات رأس المال العالية لمرافق التصنيع بدرجة الممارسات التصنيعية الجيدة

توسعة مصنع واحد جديد يمكن أن تتجاوز 725 مليون دولار أمريكي، كما أكد إعلان Agilent في عام 2025 لمضاعفة إنتاج الأوليجونوكليوتيدات مع بدء العمليات في عام 2026[3]"Agilent to Invest $725 Million in Colorado Facility," BioPharma APAC, biopharma-apac.com. تعقيد البناء يمتد عبر أجنحة المفاعلات وأنظمة استرداد المذيبات وغرف نظيفة من الفئة C، بينما الجداول الزمنية للتحقق تمتد لسنوات متعددة. الداخلون الأصغر غالباً ما يكافحون لحشد تمويل مماثل، مما يركز القدرة بين الشركات الراسخة مالياً. فترات الاسترداد الممتدة واحتمال تقادم التكنولوجيا يضخم مخاطر الاستثمار، مما يخفف دخول السوق رغم ارتفاع الطلب.

معايير تنظيمية صارمة لنقاء المواد الخام

الإرشادات النهائية لإدارة الغذاء والدواء في عام 2024 شددت الحدود على الشوائب التفاعلية والمطفرة وقدمت تحقق معزز لطريقة التحليل لموردي الفوسفوراميدايت. تلبية هذه المواصفات تتطلب قياس الطيف الكتلي عالي الدقة وخطوط منعزلة مخصصة وأرشيف وثائق موسع. تصنيف Thermo Fisher متعدد المستويات للشوائب يمثل مستوى التفصيل المتوقع الآن. استثمارات الامتثال ترفع التكاليف التشغيلية وتمدد الجداول الزمنية للإصدار، خاصة للمؤسسات العاملة عبر ولايات قضائية لا تزال تفتقر لمعايير منسقة.

تحليل القطاعات

حسب النوع: فوسفوراميدايت الحمض النووي تقود أساس السوق

احتلت فوسفوراميدايت الحمض النووي 52.32% من حصة سوق الفوسفوراميدايت في عام 2024 وتستمر في ترسيخ سوق الفوسفوراميدايت بفضل دورها المركزي في تركيب مضاد الحمض النووي ومجسات التشخيص. الأنواع الفرعية LNA، رغم تمثيلها لقاعدة أصغر، من المتوقع أن تتفوق على الكيمياء الأخرى بمعدل نمو سنوي مركب قدره 8.54% وسط احتياجات الاستقرار في الجسم الحي المتزايدة. حجم سوق الفوسفوراميدايت للمتغيرات القائمة على الحمض النووي من المتوقع أن يتوسع بثبات مع دخول حملات الأدوية متعددة الكيلوغرامات للأورام وأمراض القلب في تجارب المرحلة المتأخرة. الطلب الأكاديمي المستمر إضافة إلى سير عمل RNA الدليل CRISPR الجديدة تحافظ على حجم أميدايت الـ RNA، في حين أن التعديلات المتخصصة مثل 2'-O-methyl و thiophosphate تأمر منافذ تسعير مميزة.

التطورات في استراتيجيات التعديل المتعددة، كما تمثله طريقة 1,3-dithian-2-yl-methoxycarbonyl للقواعد المتأكسلة، توسع إمكانيات التصميم للعلاجات المركبة. طرق البناء القائمة على الربط الإنزيمي التي جربتها عدة شركات التكنولوجيا الحيوية تكمل، بدلاً من أن تتنافس مع، أميدايت الحمض النووي الكيميائية، خاصة للأعمدة الفقرية المعدلة بشدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الشركات الصيدلانية تقود الاستهلاك

استهلكت مؤسسات الأدوية والتكنولوجيا الحيوية 57.32% من سوق الفوسفوراميدايت في عام 2024، مدفوعة بخطوط أنابيب علاجية متوسعة وطموحات تصنيع متكاملة عمودياً. اتجاهات الاستعانة بمصادر خارجية مع ذلك تدفع شركات التصنيع التعاقدية والمنظمات البحثية التعاقدية، التي يمثل معدل نموها السنوي المركب 9.54% أسرع استيعاب في أفق التنبؤ. 27 خط تشغيلي للأوليجونوكليوتيدات لدى WuXi STA ونموذج ترخيص CleanCap من TriLink يشهدان على الطلب السريع على الخدمات. المؤسسات الأكاديمية تحافظ على حجم أساسي ذي معنى، بينما مختبرات التشخيص تطلب بشكل متزايد دفعات عالية النقاء لمجموعات الفحص المنظمة.

حسب التطبيق: العلاجات تهيمن على خلق القيمة

ولدت الأوليجونوكليوتيدات العلاجية 44.56% من إيرادات سوق الفوسفوراميدايت في عام 2024، وزخم خط الأنابيب يقترح استمرار القيادة. التشخيصات المصاحبة وسير عمل التسلسل في مجال التشخيص تؤمن معدلات استهلاك ثابتة، في حين أن العلاج الجيني والخلوي - المعزز بالتحرير خارج الجسم الحي المدعوم بـ CRISPR - يسجل أسرع معدل نمو سنوي مركب قدره 9.67%. حجم سوق الفوسفوراميدايت المرتبط بـ RNA الدليل للناقلات الفيروسية مهيأ للتوسع بحدة بمجرد دخول مجموعات مرضى أكبر في تجارب محورية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب درجة النقاء: الدرجة البحثية تقود الحجم

مثلت الدرجة البحثية 48.65% من شحنات عام 2024 وتبقى الطبقة الأعلى حجماً لأن المشاريع الاستكشافية تستهلك تسلسلات عديدة عند عتبات نقاء متواضعة. طلب درجة الممارسات التصنيعية الجيدة ينمو بسرعة أكبر بمعدل نمو سنوي مركب قدره 8.32% مع زيادة الإطلاقات التجارية وتجارب المرحلة المتأخرة. كتالوج TheraPure من Thermo Fisher، الذي يقدم مستويات شوائب تفاعلية أقل من 0.20%، يجسد الموضع المميز الذي يؤمن قوة التسعير.

حسب طريقة التركيب: التركيب الكيميائي يحافظ على الهيمنة

احتلت الكيمياء في الطور الصلب حصة 82.43% في عام 2024، مدعومة بكفاءات ربط ≥ 99% وأصول إنتاج مدمجة. الخلط الصوتي الرنيني خفض استخدام المذيبات بنسبة 90% لكن حافظ على العوائد بين 63-92%. البنى الإنزيمية تتقدم بمعدل نمو سنوي مركب قدره 8.12% لكنها تبقى تكميلية بسبب النطاق الناشئ وقيود نقاء المنتج. البروتوكولات الهجينة قد تظهر كمسار متوازن، يزاوج الخصوصية الكيميائية مع مزايا الاستدامة الإنزيمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نطاق الإنتاج: نطاق البحث يهيمن على الحجم

الدفعات أقل من 1 مليمول شكلت 64.32% من شحنات عام 2024، مما يعكس الطبيعة المجزأة للاكتشاف المبكر. الدفعات التجارية فوق 100 مليمول تقفز بمعدل نمو سنوي مركب قدره 9.01% مع زيادة أحجام الأدوية المعتمدة. مشاريع Agilent و BioSpring واسعة النطاق تؤكد على منظر طبيعي ناضج يدير فيه موردون معتمدون قلائل انتقالات من السريري إلى التجاري.

التحليل الجغرافي

سجلت أمريكا الشمالية حصة إيرادات 40.21% في عام 2024، مدعومة بوضوح تنظيمي راسخ ووجود مطوري كبير وتدفقات رؤوس أموال مغامرة كبيرة. ترقية Merck KGaA بقيمة 76 مليون دولار أمريكي لموقع الترابط البيولوجي في ميزوري توضح تعميق رأس المال المستمر داخل المنطقة. الولايات المتحدة تقود أيضاً في تقنيات الـ mRNA المدعومة بـ CleanCap من خلال نظام ترخيص TriLink، مما يعزز مجموعات الابتكار المحلية.

منطقة آسيا والمحيط الهادئ من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.43% حتى عام 2030، مدفوعة بتكاليف إنتاج أقل وطلب داخلي متزايد على العلاجات المتقدمة. منشأة WuXi STA مساحة 169 فدان في تايكسينغ، عاملة منذ أوائل عام 2024، تجسد النطاق الذي تصل إليه شركات التصنيع التعاقدية المحلية. التحولات السياسية التي تشجع المصادر "الصين-زائد-كثيرين"، مقترنة بلوائح مكافحة التجسس المحدثة، تحث الشركات متعددة الجنسيات على التنويع عبر الهند وفيتنام وتايلاند، مما يعيد تشكيل جغرافية سلسلة التوريد.

أوروبا تحافظ على موطئ قدم استراتيجي من خلال التصنيع المتقدم ومعايير الجودة الصارمة. منشأة BioSpring RNA الضخمة في أوفنباخ، المقرر إنجازها في عام 2027، ستكون من بين أكبر مصانع الأحماض النووية المخصصة في العالم، مما يؤكد التزام الإقليم بالبيولوجيا عالية القيمة. مقترنة بعمل التنسيق للكونسورتيوم الأوروبي للأدوية الأوليجونوكليوتيدية، تبقى القارة نقطة مرجعية لتميز التصنيع واعتماد الكيمياء الخضراء.

المشهد التنافسي

تظهر صناعة الفوسفوراميدايت تركيزاً معتدلاً. شركة Thermo Fisher Scientific وشركة Integrated DNA Technologies التابعة لـ Danaher وشركة Merck KGaA تستفيد من التكامل العمودي من المواد الخام إلى خدمات الأوليجونوكليوتيدات النهائية. نطاقها يوفر مزايا التكلفة ونطاق اللوجستيات العالمي والبنى التحتية المتينة للامتثال. المتخصصون المتخصصون مثل Glen Research و Biosynth يميزون أنفسهم على التعديلات المخصصة والإنجاز السريع للدفعات الصغيرة.

الترخيص الاستراتيجي، وبخاصة اتفاقية CleanCap من TriLink مع Lonza، يوسع الأسواق القابلة للعنونة لتغطية الـ mRNA بينما يدمج التكنولوجيا المملوكة ضمن خدمات مواد الأدوية الأوسع. مبادرات الاستدامة، بما في ذلك حلقات إعادة تدوير المذيبات وأنظمة المفاعلات الموفرة للطاقة، هي رافعات تنافسية ناشئة حيث يسعى العملاء لبصمات بيئية أقل. بينما يطرح التركيب الإنزيمي متغيراً تنافسياً طويل المدى، قيود الإنتاجية والشوائب الحالية تحافظ على مزايا الشركات الكيميائية الراسخة.

قادة صناعة الفوسفوراميدايت

-

TriLink BioTechnologies

-

Bioneer Corporation

-

Thermo Fisher Scientific Inc.

-

Biosynth Ltd

-

Hongene Biotech Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: خصصت Agilent 725 مليون دولار أمريكي لمضاعفة قدرة الأحماض النووية، مستهدفة siRNA ومضاد الحمض النووي وأدلة CRISPR، مع عمليات الممارسات التصنيعية الجيدة الكاملة المقررة لعام 2026.

- نوفمبر 2024: وافقت Maravai LifeSciences على الحصول على وحدة DNA/RNA من Officinae Bio، مضيفة قدرات العملية المدعومة بالذكاء الاصطناعي وتوسيع مجموعة أدوات إنتاج الـ mRNA، الإغلاق متوقع أوائل 2025.

- يوليو 2024: بدأت BioSpring العمل الأساسي في منشأة RNA متعددة مئات الملايين من اليوروهات في أوفنباخ، ألمانيا، من المتوقع أن توظف 200 موظف بحلول عام 2027 تحت امتثال الممارسات التصنيعية الجيدة الكامل.

- يونيو 2024: أصدرت إدارة الغذاء والدواء إرشادات نهائية حول تطوير العلاجات الأوليجونوكليوتيدية، تغطي إطالة QT والاستجابة المناعية وتقييمات التفاعل.

- أبريل 2024: منحت TriLink BioTechnologies شركة Lonza وصولاً غير حصري لتقنية CleanCap، مما يتيح تغطية الـ mRNA بنسبة > 95% للتطبيقات غير التجارية.

- أبريل 2024: التزمت Merck KGaA بـ 300 مليون يورو لبناء مركز بحث متقدم مساحة 18,000 متر مربع في دارمشتات لبحث وتطوير تصنيع الأجسام المضادة والـ mRNA.

نطاق التقرير العالمي لسوق الفوسفوراميدايت

الفوسفوراميدايت هي نوكليوسيدات معدلة وهي مادة كيميائية معيارية مستخدمة في تركيب الحمض النووي الحديث. الفوسفوراميدايت تسمح بالإضافة المتسلسلة لقواعد جديدة إلى سلسلة الحمض النووي في تفاعل دوري بسيط للغاية وفعال استثنائياً.

سوق الفوسفوراميدايت مقسم حسب النوع والمستخدم النهائي والجغرافيا. حسب النوع، السوق مقسم إلى فوسفوراميدايت الحمض النووي وفوسفوراميدايت الـ RNA وفوسفوراميدايت أخرى. حسب المستخدم النهائي، السوق مقسم إلى شركات الأدوية والتكنولوجيا الحيوية والمعاهد الأكاديمية والبحثية ومستخدمين نهائيين آخرين. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الفوسفوراميدايت في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، حجم السوق مقدم من حيث القيمة (بالدولار الأمريكي).

| فوسفوراميدايت الحمض النووي |

| فوسفوراميدايت الـ RNA |

| فوسفوراميدايت LNA |

| فوسفوراميدايت 2'-O-Methyl RNA |

| فوسفوراميدايت متخصصة / معدلة |

| شركات الأدوية والتكنولوجيا الحيوية |

| المعاهد الأكاديمية والبحثية |

| شركات التصنيع التعاقدية والمنظمات البحثية التعاقدية |

| مختبرات التشخيص |

| مستخدمون نهائيون آخرون |

| الأوليجونوكليوتيدات العلاجية |

| التشخيص |

| العلاج الجيني والخلوي |

| البيولوجيا التركيبية وتحرير الجينات |

| أدوات البحث |

| الدرجة البحثية المعيارية |

| درجة الكروماتوغرافيا السائلة عالية الأداء |

| درجة الممارسات التصنيعية الجيدة |

| درجة النقاء فائق العالي |

| التركيب الكيميائي في الطور الصلب |

| التركيب الإنزيمي للحمض النووي/RNA |

| الكيميائي-الإنزيمي الهجين |

| نطاق البحث / الاكتشاف (< 1 مليمول) |

| نطاق تجريبي / سريري (1-100 مليمول) |

| نطاق التصنيع التجاري / الممارسات التصنيعية الجيدة (> 100 مليمول) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النوع | فوسفوراميدايت الحمض النووي | |

| فوسفوراميدايت الـ RNA | ||

| فوسفوراميدايت LNA | ||

| فوسفوراميدايت 2'-O-Methyl RNA | ||

| فوسفوراميدايت متخصصة / معدلة | ||

| حسب المستخدم النهائي | شركات الأدوية والتكنولوجيا الحيوية | |

| المعاهد الأكاديمية والبحثية | ||

| شركات التصنيع التعاقدية والمنظمات البحثية التعاقدية | ||

| مختبرات التشخيص | ||

| مستخدمون نهائيون آخرون | ||

| حسب التطبيق | الأوليجونوكليوتيدات العلاجية | |

| التشخيص | ||

| العلاج الجيني والخلوي | ||

| البيولوجيا التركيبية وتحرير الجينات | ||

| أدوات البحث | ||

| حسب درجة النقاء | الدرجة البحثية المعيارية | |

| درجة الكروماتوغرافيا السائلة عالية الأداء | ||

| درجة الممارسات التصنيعية الجيدة | ||

| درجة النقاء فائق العالي | ||

| حسب طريقة التركيب | التركيب الكيميائي في الطور الصلب | |

| التركيب الإنزيمي للحمض النووي/RNA | ||

| الكيميائي-الإنزيمي الهجين | ||

| حسب نطاق الإنتاج | نطاق البحث / الاكتشاف (< 1 مليمول) | |

| نطاق تجريبي / سريري (1-100 مليمول) | ||

| نطاق التصنيع التجاري / الممارسات التصنيعية الجيدة (> 100 مليمول) | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق الفوسفوراميدايت في عام 2025؟

حجم سوق الفوسفوراميدايت هو 1.20 مليار دولار أمريكي في عام 2025.

ما معدل النمو المتوقع حتى عام 2030؟

معدل النمو السنوي المركب المتوقع هو 6.42% حتى عام 2030.

أي تطبيق يستهلك معظم الفوسفوراميدايت؟

الأوليجونوكليوتيدات العلاجية تمثل 44.56% من إيرادات عام 2024.

أي منطقة تتوسع بأسرع وتيرة؟

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 7.43% حتى عام 2030.

ما الذي يدفع الطلب من شركات التصنيع التعاقدية؟

الاستعانة بمصادر خارجية لتصنيع الأوليجونوكليوتيدات المعقدة تدفع طلب شركات التصنيع التعاقدية/المنظمات البحثية التعاقدية بمعدل نمو سنوي مركب قدره 9.54%.

كيف يعالج الموردون المخاوف البيئية؟

الشركات تتبنى تقنيات تقليل المذيبات مثل الخلط الصوتي الرنيني، مما يخفض أحجام المذيبات بنسبة 90%.

آخر تحديث للصفحة في: