حجم وحصة سوق منظمات البحوث التعاقدية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

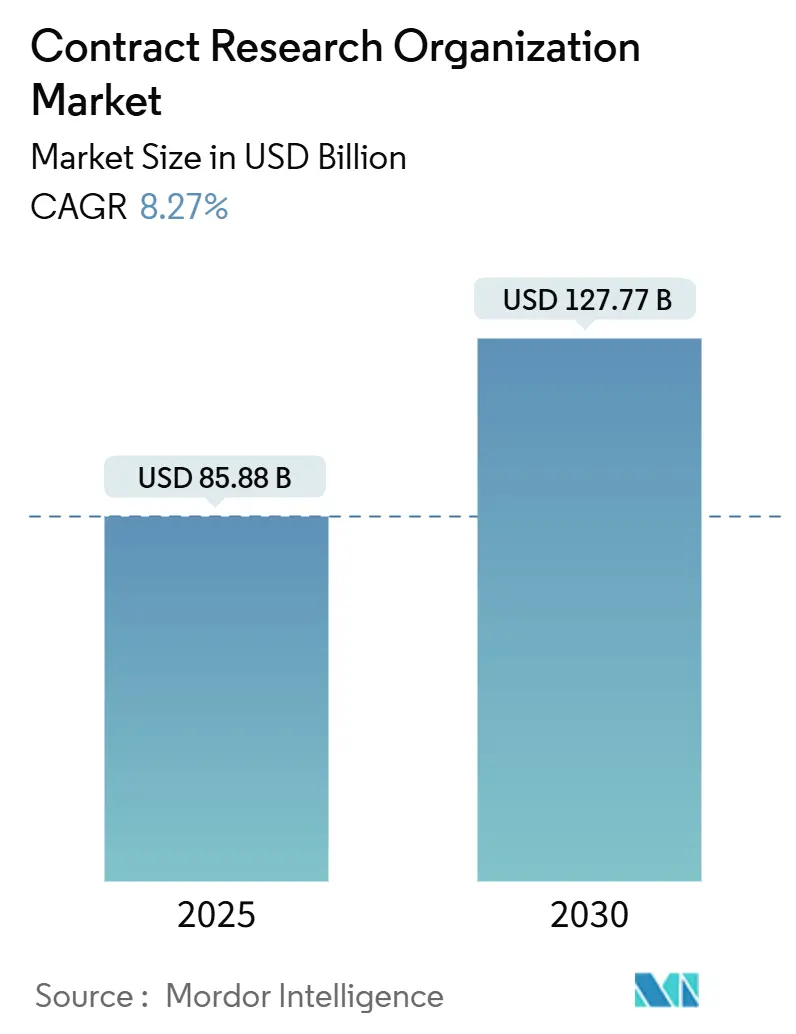

| حجم السوق (2025) | 85.88 مليار دولار أمريكي |

| حجم السوق (2030) | 127.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.27% CAGR |

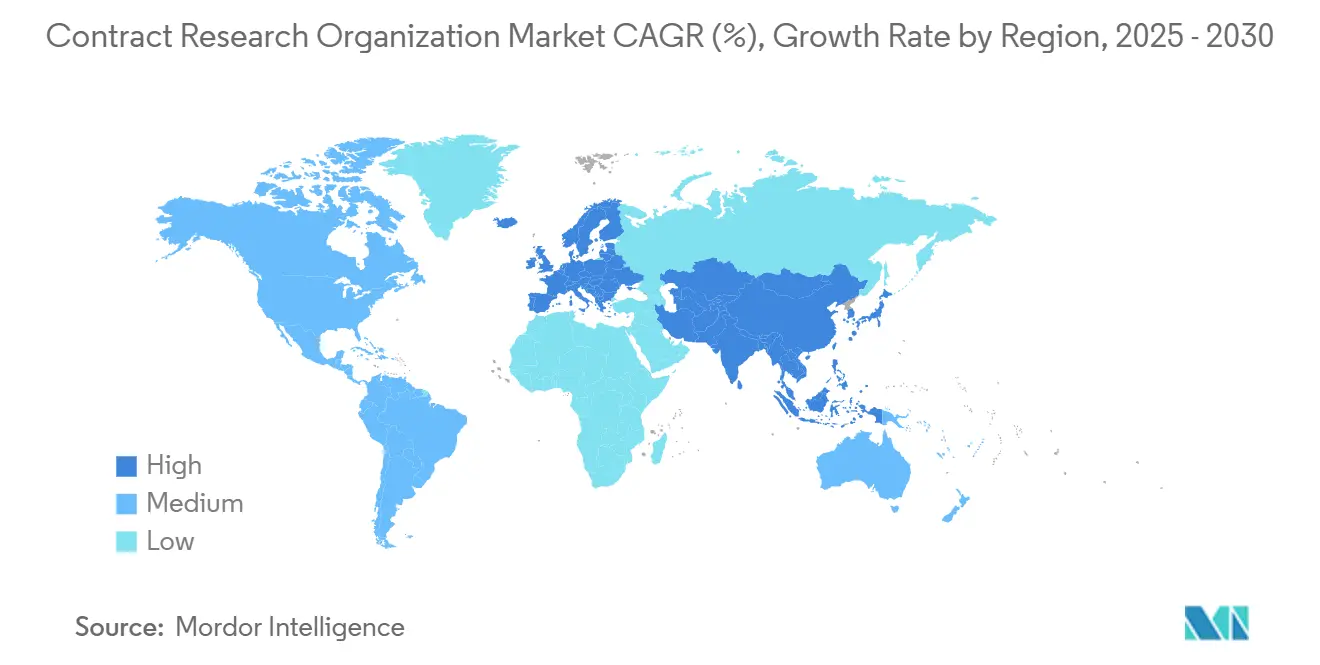

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منظمات البحوث التعاقدية من شركة Mordor Intelligence

يقدر حجم سوق منظمات البحوث التعاقدية بـ 85.88 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 127.77 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.27% خلال فترة التوقع (2025-2030). ينبع التوسع القوي من ارتفاع ميزانيات البحث والتطوير للمستحضرات الصيدلانية الحيوية، والتحول نحو نماذج التشغيل خفيفة الأصول، والطلب على أطر الاستعانة بمصادر خارجية مرنة تتيح للجهات الراعية إدارة تكاليف التطوير المتزايدة. تهيمن برامج علم الأورام على الإيرادات، بينما تتسارع دراسات الأمراض المعدية حيث تمول الحكومات مبادرات الاستعداد للجائحة. تقوم الجهات الراعية الكبيرة بتوحيد منصات التجارب الرقمية، وتدفع شركات التكنولوجيا الحيوية الصغيرة بروتوكولات الطب الدقيق التي تعتمد على قدرات منظمات البحوث التعاقدية المتخصصة. تسجل منطقة آسيا والمحيط الهادئ نموًا بأرقام مضاعفة حيث تجتذب اللوائح المبسطة وتكاليف التشغيل المنخفضة الجهات الراعية العالمية، رغم أن أمريكا الشمالية لا تزال تحقق أكبر مساهمة في إيرادات الرسوم. تكتسب عقود مقدم الخدمات الوظيفية (FSP) أرضًا لأنها توفر رؤية أوضح للتكلفة، لكن الارتباطات كاملة الخدمات تبقى لا غنى عنها للتجارب العالمية المعقدة. قد يؤدي تزايد نقص المواهب، خاصة بين مساعدي البحوث السريرية (CRAs)، وتصاعد تكاليف حوكمة البيانات المرتبطة بـ ICH E6(R3) إلى تخفيف هوامش التشغيل على المدى القريب.

النتائج الرئيسية للتقرير

- حسب نوع الخدمة، استحوذت خدمات البحوث السريرية على 61.45% من حجم سوق منظمات البحوث السريرية في عام 2024؛ من المتوقع أن ينمو تطوير المراحل المبكرة بمعدل نمو سنوي مركب قدره 10.72% بين 2025-2030.

- حسب المجال العلاجي، استحوذ علم الأورام على 21.43% من حصة سوق منظمات البحوث السريرية في عام 2024؛ من المقرر أن تتقدم الأمراض المعدية بمعدل نمو سنوي مركب قدره 10.81% حتى عام 2030.

- حسب المستخدم النهائي، سيطرت شركات الأدوية والمستحضرات الصيدلانية الحيوية على 55.34% من إيرادات عام 2024، وتمثل جهات رعاية الأجهزة الطبية المجموعة الأسرع ارتفاعًا بمعدل نمو سنوي مركب قدره 9.58%.

- حسب نموذج التسليم، احتلت الترتيبات كاملة الخدمات 62.16% من سوق منظمات البحوث السريرية في عام 2024، بينما من المتوقع أن تسجل عقود مقدم الخدمات الوظيفية معدل نمو سنوي مركب قدره 10.43%.

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات 38.92% في عام 2024، بينما من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.26% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لمنظمات البحوث التعاقدية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تنامي أنشطة البحث والتطوير من قبل شركات المستحضرات الصيدلانية الحيوية | +2.1% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| زيادة عدد التجارب السريرية | +1.8% | عالمي، مع أعلى نمو في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الاتجاه المتنامي للاستعانة بمصادر خارجية وتوفير التكاليف التي تمكّنها خدمات منظمات البحوث التعاقدية | +1.5% | عالمي، قوي بشكل خاص في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تزايد انتشار الأمراض المزمنة والمعقدة | +1.2% | عالمي، مع شيخوخة السكان في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| النمو في الطب الشخصي | +0.9% | أمريكا الشمالية وأوروبا تقودان، توسع إلى منطقة آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| زيادة التركيز على الأمراض النادرة والمزمنة | +0.7% | عالمي، مع دعم تنظيمي في الأسواق الرئيسية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تنامي أنشطة البحث والتطوير من قبل شركات المستحضرات الصيدلانية الحيوية

ارتفعت النفقات العالمية للبحث والتطوير في المستحضرات الصيدلانية الحيوية إلى 288 مليار دولار أمريكي في عام 2024، رغم الرياح المعاكسة الاقتصادية الكلية. توجه أكبر صانعي الأدوية ميزانيات قياسية نحو تجديد خط الأنابيب مع اقتراب انتهاء صلاحية براءات الاختراع، والبحث عن الأصول ذات الهامش الأعلى يزيد الاعتماد على شركاء التطوير الخارجيين. تستفيد منظمات البحوث التعاقدية حيث تقوم الجهات الراعية بإلغاء تحميل دراسات السلامة المبكرة واللوجستيات التشغيلية للمراحل المتأخرة. تتطلب مشاريع الطب الدقيق استراتيجيات متطورة للعلامات الحيوية، مما يوجه الطلب نحو مقدمي الخدمات مع خدمات المختبر وعلوم البيانات المتكاملة. تشير دورة الاستثمار المستدامة إلى مخزون مستقر طويل المدى يدعم قوة التسعير لخطوط الخدمات المتمايزة.

زيادة عدد التجارب السريرية

ارتفعت التجارب المكتملة برعاية الصناعة بنسبة 10.7% على أساس سنوي لتصل إلى 4,295 في عام 2024. احتفظ علم الأورام بالريادة، لكن حصة الصين من دراسات السرطان ارتفعت إلى 60% في عام 2023.[1]المصدر: Nature، "التجارب السريرية في الصين،" nature.com تنجذب الجهات الراعية إلى الأسواق الناشئة للتسجيل الأسرع والتكاليف المنخفضة، مما يدفع منظمات البحوث التعاقدية إلى توسيع نطاق عملياتها في منطقة آسيا والمحيط الهادئ. يؤدي حجم التجارب الموسع إلى زيادة الطلب على منصات إدارة البيانات وتقنيات المراقبة عن بعد التي تحسن أداء الموقع. يجذب مقدمو الخدمات القادرون على تعبئة فرق مشاريع متعددة اللغات والتنقل في الأنظمة التنظيمية المتنوعة الأعمال المتكررة من العملاء العالميين الذين يسعون لتقليل مخاطر الجداول الزمنية.

الاتجاه المتنامي للاستعانة بمصادر خارجية وتوفير التكاليف

تتدفق حوالي 60% من ميزانيات التطوير السريري الآن إلى الأنشطة المستعان بها من مصادر خارجية. تمنح ارتباطات مقدم الخدمات الوظيفية الجهات الراعية إشرافًا دقيقًا على الوظائف الحيوية مثل الإحصاء الحيوي، واليقظة الدوائية، وإدارة البيانات. تكسب منظمات البحوث التعاقدية تدفقات إيرادات يمكن التنبؤ بها لكنها تعمل بهوامش أضيق مقابل الصفقات كاملة الخدمات، مما يجبر الاستثمار في الأتمتة لتقليل قواعد التكلفة. تتيح المصادر الهجينة لشركات الأدوية الكبيرة الاحتفاظ بالسيطرة على تصميم البروتوكول مع الاستفادة من خبرة منظمات البحوث التعاقدية المتخصصة للتنفيذ الإقليمي. لا تزال شركات التكنولوجيا الحيوية الأصغر، التي تفتقر إلى البنية التحتية، تفضل العقود الشاملة، مما يحافظ على صلة نماذج التسليم المتكاملة إلى جانب الأساليب المعيارية.

تزايد انتشار الأمراض المزمنة والمعقدة

من المتوقع أن تصل حالات الإصابة بالسرطان إلى 28 مليون حالة جديدة سنويًا بحلول عام 2040، بينما تتوسع العدوى الناشئة مثل حمى الضنك وجدري القردة في خط أنابيب العلاجات التحقيقية.[2]المصدر: Contagion Live، "التهديدات الناشئة والمعرفة الرئيسية من عام 2024 للانتقال إلى عام 2025،" contagionlive.com تتطلب الأمراض المعقدة تصاميم تجارب تكيفية وتحليلات عميقة للعلامات الحيوية. تكتسب منظمات البحوث التعاقدية ذات سير العمل المعتمد للطب الدقيق وشبكات تجنيد الأمراض النادرة ميزة تنافسية. تسرع منصات التحليلات المتطورة تحديد المجموعة، مما يؤدي إلى تقليل أوقات الدورة التي تروق لشركات التكنولوجيا الحيوية المدعومة بالمشاريع الاستثمارية والتي تهدف إلى إثبات سريري سريع للمفهوم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص المواهب العالمي لمساعدي البحوث السريرية يزيد تكاليف العمالة | -1.4% | عالمي، حاد بشكل خاص في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنتان) |

| التحديات التنظيمية والأخلاقية | -1.1% | عالمي، مع إنفاذ أكثر صرامة في الاتحاد الأوروبي وناشئ في منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| مخاطر أمان البيانات والسرية | -0.8% | عالمي، مع إنفاذ أكثر صرامة في الاتحاد الأوروبي وناشئ في منطقة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المنافسة الشديدة وضغط التسعير | -0.6% | عالمي، الأكثر كثافة في الأسواق الناضجة مثل أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص المواهب العالمي لمساعدي البحوث السريرية

تواجه صناعة البحوث السريرية أزمة مواهب حادة، حيث تبلغ 95% من مراكز بحوث السرطان عن مشاكل في التوظيف تضر بجودة التجارب وتؤخر تطوير العلاج. تؤدي المناصب غير المشغولة إلى تضخيم ميزانيات العمالة وتأخير معالم بدء الموقع. تنشر بعض منظمات البحوث التعاقدية أكاديميات تدريب معجلة ومجموعات مرشحين مؤهلين مسبقًا تقلل تكاليف الإعداد بمقدار 10,000-50,000 دولار أمريكي شهريًا. لكن فجوة المواهب تستمر لأن المناهج الأكاديمية نادرًا ما تسلط الضوء على وظائف البحوث السريرية. تحد النقص من نمو القدرة وقد تقيد الوتيرة التي يمكن لمقدمي الخدمات قبول دراسات جديدة بها.

مخاطر أمان البيانات والسرية

تفرض اللائحة العامة لحماية البيانات حماية صارمة لإخفاء الهوية الزائف وحماية نقل البيانات عبر الحدود. تقنن ICH E6(R3) كذلك إمكانية التتبع والإشراف على الجودة في الوقت الفعلي. يؤدي تنفيذ التشفير متعدد الطبقات، ومسارات التدقيق، وضوابط الوصول القائمة على الأدوار إلى رفع تكاليف الامتثال، خاصة لمنظمات البحوث التعاقدية متوسطة الحجم. تشدد الجهات الراعية عمليات تدقيق تأهيل البائعين، مما يمدد دورات العطاء إلى الجائزة ويدفع مقدمي الخدمات الأصغر للاستثمار في شهادات الأمن السيبراني. يؤدي الفشل في تلبية المعايير المتطورة إلى مخاطر عقوبات تنظيمية وأضرار سمعة، مما يضغط على هوامش التشغيل خلال فترة الانتقال.

تحليل الشرائح

حسب نوع الخدمة: تطوير المراحل المبكرة يقود الابتكار

بلغ حجم سوق منظمات البحوث السريرية لخدمات البحوث السريرية 61.45% من إجمالي الإيرادات في عام 2024، مما يؤكد أهمية خبرة التنفيذ في المراحل المتأخرة. ومع ذلك، من المتوقع أن ترتفع إيرادات تطوير المراحل المبكرة بمعدل نمو سنوي مركب قدره 10.72% حتى عام 2030، الأسرع بين فئات الخدمات. تعتمد الجهات الراعية على متخصصي المرحلة الأولى لتوليد بيانات السلامة الأولى في الإنسان التي تقلل مخاطر تقدم الأصول. تقصر محاكيات التجارب الرقمية وتصاميم البروتوكولات التكيفية أوقات الدورة، بينما توفر المختبرات التحليلية الحيوية المتكاملة قراءات PK/PD في الوقت الفعلي تدعم اتخاذ القرارات في المراحل المبكرة.

أكملت منظمات البحوث التعاقدية الرائدة أكثر من 250 دراسة في المرحلة الأولى خلال السنوات الخمس الماضية، مما يعكس الطلب المتزايد على تقييمات الجرعات الدقيقة وتأثير الطعام وتفاعل الأدوية. يستحوذ مقدمو الخدمات الذين يقدمون انتقالًا سلسًا من علم السموم قبل السريري إلى عيادات المرحلة الأولى على إيرادات إضافية ويقوون الاحتفاظ بالعملاء. تحدد الأدوات المدعومة بالذكاء الاصطناعي مثل Trial Pathfinder الأشخاص المؤهلين داخل شبكات السجلات الصحية الإلكترونية، مما يقطع الجداول الزمنية للتسجيل بنسبة تصل إلى 30%. تدعم هذه الكفاءات مسار النمو القوي للقطاع وتعزز أهميته الاستراتيجية داخل سوق منظمات البحوث السريرية الأوسع.

حسب المجال العلاجي: قيادة علم الأورام تواجه موجة الأمراض المعدية

استحوذ علم الأورام على 21.43% من سوق منظمات البحوث السريرية في عام 2024، مدعومًا بأكثر من 10,000 دراسة نشطة. تتطلب بروتوكولات الطب الدقيق للأورام تسلسل الجينوم، والتشخيص المصاحب، وجمع العينات اللامركزي مما يرفع التعقيد التشغيلي. تحصل منظمات البحوث التعاقدية ذات بحيرات البيانات الخاصة بعلم الأورام ومختبرات التنميط الجزيئي على مشاريع متكررة من خطوط أنابيب الأدوية الكبيرة التي تطور مثبطات نقاط التفتيش وعلاجات CAR-T الجيل التالي.

من المتوقع أن تسجل تجارب الأمراض المعدية معدل نمو سنوي مركب قدره 10.81% حيث تستجيب الجهات الراعية لمقاومة مضادات الميكروبات وتمويل الاستعداد للجائحة. يجذب مقدمو الخدمات ذوو المختبرات BSL-3 وخبرة تجارب اللقاحات شراكات متعددة الجنسيات. تسجل دراسات الجهاز العصبي المركزي والقلب والأوعية الدموية نموًا بأرقام أحادية متوسطة، بينما تقدم محافظ الأمراض النادرة المدفوعة بابتكارات العلاج الجيني فرصًا عالية الهامش لمنظمات البحوث التعاقدية التي يمكنها التنقل في حوافز تعيين الأدوية اليتيمة. يشجع التحول في المزيج العلاجي الاستثمار في برامج التميز في المجالات العلاجية التي تدمج الخبراء الطبيين والتنظيميين والتشغيليين تحت نموذج حوكمة واحد.

حسب المستخدم النهائي: ابتكار الأجهزة الطبية يسرع النمو

ولدت شركات الأدوية والمستحضرات الصيدلانية الحيوية 55.34% من إيرادات عام 2024، مما يرسخ مكانتها كقاعدة العملاء الأساسية. تتبنى العديد منها الآن استراتيجيات خفيفة الأصول، وتستعين بمصادر خارجية لكل شيء من صياغة البروتوكول إلى إدارة الموقع. تعطي شركات التكنولوجيا الحيوية المدعومة بالمشاريع الاستثمارية الأولوية للسرعة في الحصول على البيانات وتفضل منظمات البحوث التعاقدية القادرة على تشغيل حزم متكاملة من قبل السريرية إلى السريرية تسرع معالم جمع الأموال.

يعد رعاة الأجهزة الطبية بأسرع نمو بمعدل نمو سنوي مركب قدره 9.58%، مدفوعين بتطبيقات الصحة الرقمية، وأجهزة الاستشعار القابلة للارتداء، ومنتجات البرمجيات كجهاز طبي. يقلل توجيه إدارة الأغذية والعقاقير حول السجلات الإلكترونية من الأعباء الوثائقية ويدعم جمع البيانات اللامركزي. تجذب منظمات البحوث التعاقدية ذات فرق هندسة العوامل البشرية وتحليلات القياس عن بعد في الوقت الفعلي مبتكري الأجهزة الذين يسعون لمسارات التحقق المبسطة. تستمر المعاهد الأكاديمية والحكومية في تكليف دراسات بدأها الباحثون، لكن حصتها من الإنفاق الإجمالي تبقى متواضعة مقابل الجهات الراعية التجارية.

حسب نموذج التسليم: تحول مقدم الخدمات الوظيفية يعيد تشكيل الصناعة

احتفظت الارتباطات كاملة الخدمات بحصة إيرادات 62.16% في عام 2024، مما يشير إلى الطلب المستمر على التنفيذ العالمي الجاهز. تروق هذه العقود لشركات التكنولوجيا الحيوية الأصغر التي تفتقر إلى البنية التحتية الوظيفية وإلى التجارب متعددة الجنسيات المعقدة التي تتطلب إشرافًا مركزيًا. ومع ذلك، تتصاعد أحجام مقدم الخدمات الوظيفية بمعدل نمو سنوي مركب قدره 10.43% حيث تفكك شركات الأدوية الكبيرة العمليات السريرية إلى تدفقات عمل وظيفية.[3]المصدر: Clinical Leader، "دور منظمات البحوث التعاقدية يتغير: لماذا،" clinicalleader.com الإحصائيات، ومراقبة الموقع، واليقظة الدوائية هي الوظائف الأكثر تقطيعًا لأنها تتكامل بنظافة مع عمليات الجهة الراعية الموجودة.

تتيح المصادر الهجينة للشركات التبديل بين نطاقات كاملة الخدمات ومقدم الخدمات الوظيفية ضمن اتفاقية خدمات رئيسية واحدة، مما يخلق طلبًا على منظمات البحوث التعاقدية ذات أكوام التكنولوجيا المعيارية. يضع مقدمو الخدمات ذوو EDC المستندة إلى السحابة، ولوحات معلومات المراقبة القائمة على المخاطر، واتصال API أنفسهم في وضع المقدم المفضل. يضغط نمو مقدم الخدمات الوظيفية على الهوامش، لذا تقوم البائعين الرائدين بتوسيع نطاق مراكز الخدمات المشتركة في المناطق الجغرافية منخفضة التكلفة والاستثمار في أتمتة العمليات الروبوتية لحماية الربحية عبر سوق منظمات البحوث السريرية.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 38.92% من الإيرادات العالمية في عام 2024 بفضل خط أنابيبها العميق من المستحضرات الحيوية عالية القيمة والتوجيه المبسط لإدارة الأغذية والعقاقير الذي يقلل مخاطر تعديلات البروتوكول. تترجم البنى التحتية المتقدمة للمواقع والمحققين ذوي الخبرة إلى درجات عالية لجودة البيانات، مما يحافظ على التسعير المميز للارتباطات كاملة الخدمات. لكن ضغوط التكلفة وتحديات التوظيف تشجع الجهات الراعية على توسيع شبكات المواقع في الخارج.

من المقرر أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 11.26%، الأسرع في العالم. اعتمدت الوكالات التنظيمية في الصين وكوريا الجنوبية أطر موافقة معجلة، مما قطع الجداول الزمنية لبدء الدراسة. تميل المنح الحكومية لبحوث الأورام واللقاحات كذلك مركز النشاط شرقًا. تستحوذ منظمات البحوث التعاقدية التي تجمع إجادة اللغة المحلية مع أنظمة البيانات ذات الجودة العالمية على تفويضات متعددة البلدان. تحافظ أوروبا على نمو متواضع وسط التنسيق المستمر تحت CTR 536/2014، لكن بعض الجهات الراعية تشكو من مواعيد البدء الأطول، مما يدفعها لتحويل العمل في المراحل المبكرة إلى وسط وشرق أوروبا حيث تتحرك مجالس مراجعة الأخلاق بشكل أسرع.

تقدم أمريكا الجنوبية بديلاً فعالاً من حيث التكلفة مع مجموعات سكانية متنوعة؛ تحسن أنظمة اليقظة الدوائية المقواة الثقة بين الجهات الراعية العالمية. تبقى الشرق الأوسط وأفريقيا ناشئة لكنها تجذب برامج تجريبية للأورام والأمراض النادرة حيث تتوسع المراكز الثالثية في الخليج. إجمالاً، يخفف التنويع الجغرافي مخاطر التوظيف ويضمن أن سوق منظمات البحوث السريرية يحافظ على نمو بأرقام مضاعفة حتى عندما تواجه المناطق الراسخة قيود القدرة والتكلفة.

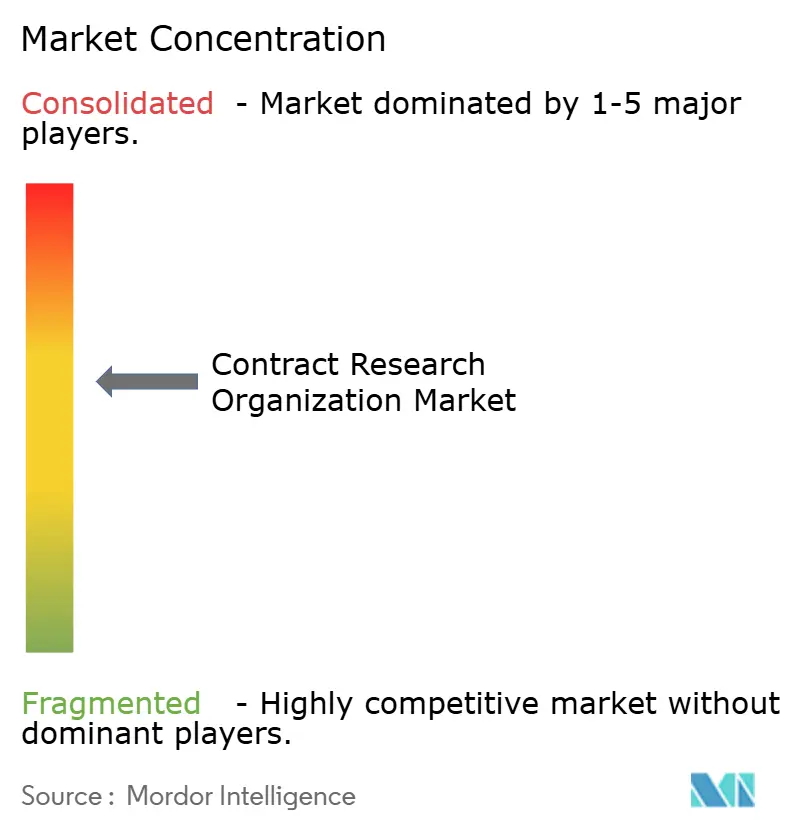

المشهد التنافسي

يظهر سوق منظمات البحوث السريرية تركيزًا معتدلاً. يسيطر أكبر خمسة بائعين على السوق بشكل كبير، تاركين مجالاً للمتخصصين متوسطي الحجم والداخلين الجدد الذين يعطون الأولوية للتكنولوجيا. تستغل IQVIA ووحدة PPD التابعة لشركة Thermo Fisher وWuXi AppTec الحجم لتجميع خدمات المختبر والبيانات والأدلة من العالم الحقيقي عبر المناطق. تعمق ICON وParexel الخبرة العلاجية للدفاع عن الحصة ضد المنافسين الأوسع خدمة. تعطي الاستثمارات الاستراتيجية الأولوية لمطابقة المواقع التي يدعمها الذكاء الاصطناعي، ومنصات المراقبة عن بعد، وأدوات الموافقة المستنيرة الرقمية التي تقلص جداول التسجيل الزمنية.

تسارع نشاط الشراكة. أضافت AstraZeneca 12 تعاونًا بالذكاء الاصطناعي بين 2022-2024 لأتمتة توليد البروتوكول والبرمجة الإحصائية، مما يوضح شهية الجهة الراعية لمقدمي الخدمات الأغنياء بعلوم البيانات. يقوي تحالف Novotech مع Biostar قدرات الأورام الآسيوية، بينما يوفر ربط Catawba Research مع PharmaLegacy قدرة ما قبل السريرية داخل الصين، مما يوضح كيف تمدد منظمات البحوث التعاقدية متوسطة الحجم سلاسل القيمة دون نفقات رأسمالية كبيرة.

تتزايد أهمية استراتيجيات الاحتفاظ بالمواهب. تقدم قادة السوق ترتيبات عمل مرنة ومجموعات مواهب عالمية لمواجهة معدل الاستنزاف المرتفع لمساعدي البحوث السريرية، وتنشر بعض الشركات أكاديميات تدريب للسلع المنجزة لتسريع استعداد القوى العاملة. تخلق الاستثمارات في مراكز المراقبة المركزية والتحليلات القائمة على المخاطر مسارات مهنية تحسن الاحتفاظ، مما يرفع بشكل غير مباشر مقاييس الجودة التي تتبعها الجهات الراعية أثناء تقييمات البائعين. جماعيًا، تكافئ البيئة التنافسية التميز التشغيلي والعمق العلاجي والنضج الرقمي عبر سوق منظمات البحوث السريرية المتوسع.

قادة صناعة منظمات البحوث التعاقدية

-

ICON plc

-

Charles River Laboratories

-

IQVIA Holdings Inc.

-

Thermo Fisher Scientific Inc. (PPD Inc.)

-

WuXi AppTec (WuXi Clinical)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: شكلت Simbec-Orion وAvance Clinical تحالفًا استراتيجيًا لتقديم قدرات تجارب موحدة كاملة الخدمات عبر أوروبا والمملكة المتحدة وآسيا وأستراليا وأمريكا الشمالية.

- نوفمبر 2024: شكلت Novotech شراكة طويلة المدى مع Beijing Biostar Pharmaceuticals، مما يعزز اتجاه إقران نقاط القوة الإقليمية لمنظمات البحوث التعاقدية مع الأولويات العلاجية الخاصة بالجهة الراعية.

- أكتوبر 2024: أنشأت Catawba Research وPharmaLegacy Laboratories تحالفًا عبر الحدود، مما يوضح كيف يمكن تأمين الوصول إلى البنية التحتية للتجارب في الصين من خلال التعاون الانتقائي بدلاً من البناء العضوي.

- فبراير 2024: فعلت Pasithea Therapeutics أربعة مواقع أمريكية لتجربة المرحلة الأولى للأورام تديرها Novotech، مما يسلط الضوء على كيفية إسناد الدراسات في المراحل المبكرة وعالية التعقيد إلى منظمات البحوث التعاقدية المتخصصة.

نطاق تقرير السوق العالمي لمنظمات البحوث التعاقدية

وفقًا لنطاق التقرير، منظمة البحوث التعاقدية هي شركة تقدم خدمات التجارب السريرية لصناعات الأدوية والتكنولوجيا الحيوية والأجهزة الطبية. تتراوح منظمات البحوث التعاقدية من المؤسسات الكبيرة الدولية كاملة الخدمات إلى مجموعات متخصصة صغيرة متخصصة. يمكنها مساعدة عملائها في تطوير دواء أو جهاز جديد من مرحلة المفهوم إلى موافقة إدارة الأغذية والعقاقير للتسويق، مما يلغي حاجة راعي الدواء للاحتفاظ بموظفين لهذه الخدمات.

ينقسم سوق منظمات البحوث التعاقدية حسب نوع الخدمة (خدمات تطوير المراحل المبكرة، خدمات البحوث السريرية، الخدمات المختبرية، خدمات الاستشارة، وخدمات إدارة البيانات)، حسب المجال العلاجي (علم الأورام، الأمراض المعدية، اضطرابات الجهاز العصبي المركزي (CNS)، الاضطرابات المناعية، أمراض القلب والأوعية الدموية، اضطرابات الجهاز التنفسي، السكري، ومجالات علاجية أخرى)، حسب المستخدم النهائي (شركات الأدوية والمستحضرات الصيدلانية الحيوية، شركات الأجهزة الطبية، ومستخدمين نهائيين آخرين (المعاهد الأكاديمية / الحكومية))، حسب نموذج التسليم (منظمات البحوث التعاقدية كاملة الخدمات / المتكاملة، مقدم الخدمات الوظيفية (FSP)، والنموذج الهجين/المعياري)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط). لكل شريحة، يُقدم حجم السوق من حيث القيمة (دولار أمريكي).

| خدمات تطوير المراحل المبكرة | |

| خدمات البحوث السريرية | المرحلة الأولى |

| المرحلة الثانية | |

| المرحلة الثالثة | |

| المرحلة الرابعة | |

| الخدمات المختبرية | |

| خدمات الاستشارة |

| علم الأورام |

| الأمراض المعدية |

| اضطرابات الجهاز العصبي المركزي (CNS) |

| الاضطرابات المناعية |

| أمراض القلب والأوعية الدموية |

| اضطرابات الجهاز التنفسي |

| السكري |

| مجالات علاجية أخرى |

| شركات الأدوية والمستحضرات الصيدلانية الحيوية |

| شركات الأجهزة الطبية |

| مستخدمون نهائيون آخرون (المعاهد الأكاديمية / الحكومية) |

| منظمات البحوث التعاقدية كاملة الخدمات / المتكاملة |

| مقدم الخدمات الوظيفية (FSP) |

| النموذج الهجين / المعياري |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الخدمة | خدمات تطوير المراحل المبكرة | |

| خدمات البحوث السريرية | المرحلة الأولى | |

| المرحلة الثانية | ||

| المرحلة الثالثة | ||

| المرحلة الرابعة | ||

| الخدمات المختبرية | ||

| خدمات الاستشارة | ||

| حسب المجال العلاجي | علم الأورام | |

| الأمراض المعدية | ||

| اضطرابات الجهاز العصبي المركزي (CNS) | ||

| الاضطرابات المناعية | ||

| أمراض القلب والأوعية الدموية | ||

| اضطرابات الجهاز التنفسي | ||

| السكري | ||

| مجالات علاجية أخرى | ||

| حسب المستخدم النهائي | شركات الأدوية والمستحضرات الصيدلانية الحيوية | |

| شركات الأجهزة الطبية | ||

| مستخدمون نهائيون آخرون (المعاهد الأكاديمية / الحكومية) | ||

| حسب نموذج التسليم | منظمات البحوث التعاقدية كاملة الخدمات / المتكاملة | |

| مقدم الخدمات الوظيفية (FSP) | ||

| النموذج الهجين / المعياري | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق منظمات البحوث السريرية؟

وصل سوق منظمات البحوث السريرية إلى 85.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع بثبات حتى عام 2030.

أي منطقة تتوسع بأسرع وتيرة في سوق منظمات البحوث السريرية؟

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 11.26% بسبب اللوائح المبسطة والمزايا التكلفية ومجموعات المرضى الكبيرة.

لماذا تكتسب عقود مقدم الخدمات الوظيفية شعبية؟

تمنح نماذج مقدم الخدمات الوظيفية الجهات الراعية إشرافًا أكبر وشفافية تكلفة للوظائف المنفصلة مثل الإحصاء الحيوي والمراقبة، مما يغذي معدل نمو سنوي مركب قدره 10.43% في نهج التسليم هذا.

أي مجال علاجي يقود أكبر حصة من إنفاق منظمات البحوث التعاقدية

يستحوذ علم الأورام على 21.43% من إيرادات عام 2024، مدعومًا بخطوط أنابيب الطب الدقيق الواسعة وتصاميم التجارب المعقدة.

كيف يؤثر نقص مواهب مساعدي البحوث السريرية على عمليات منظمات البحوث التعاقدية؟

معدل دوران مساعدي البحوث السريرية البالغ 32% يضخم تكاليف العمالة ويمدد الجداول الزمنية لبدء الدراسة، مما يدفع منظمات البحوث التعاقدية للاستثمار في أكاديميات التدريب السريع وحلول التوظيف المرنة.

ما التقنيات التي تتبناها منظمات البحوث التعاقدية للبقاء تنافسية؟

تركز الاستثمارات على توظيف المرضى المدعوم بالذكاء الاصطناعي، ولوحات معلومات المراقبة عن بعد، وأنظمة جمع البيانات الإلكترونية المستندة إلى السحابة التي تضغط الجداول الزمنية للتجارب مع تعزيز جودة البيانات.

آخر تحديث للصفحة في: