حجم وحصة سوق عقاقير البنسلين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 10.72 مليار دولار أمريكي |

| حجم السوق (2030) | 12.68 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.21% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق عقاقير البنسلين من قبل شركة Mordor Intelligence

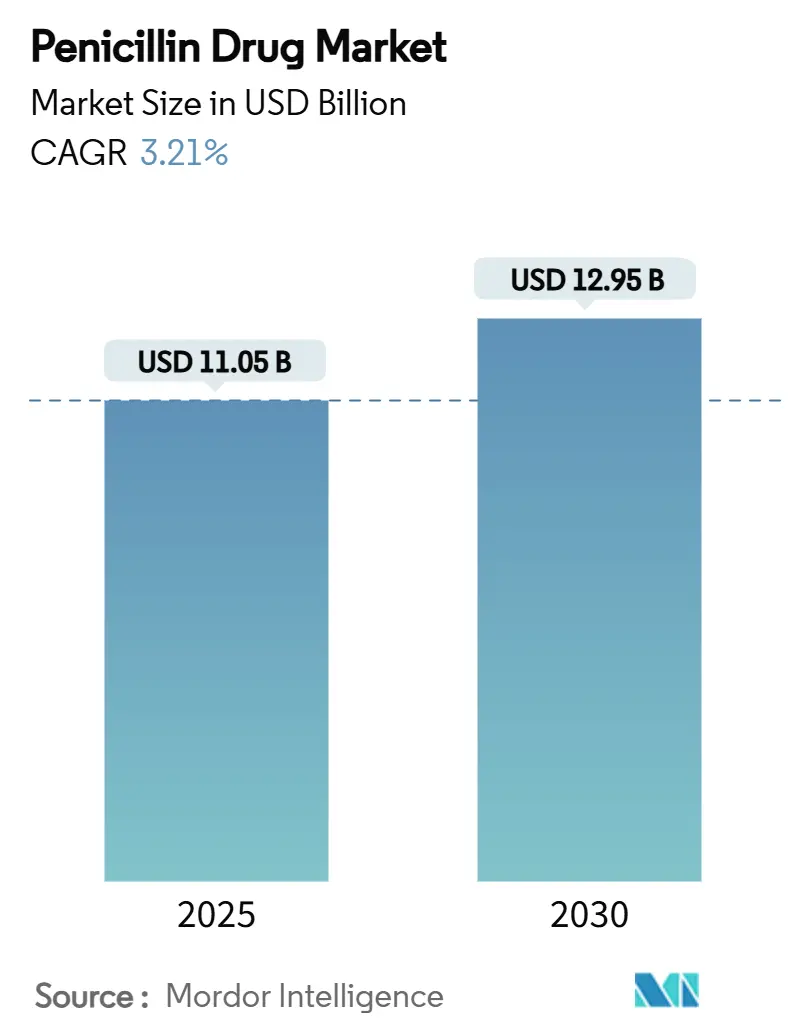

يُقدر حجم سوق عقاقير البنسلين بـ 11.05 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 12.95 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 3.21% خلال فترة التوقع (2025-2030).

يعكس هذا المسار المتواضع ولكن الثابت نضج البنسلين كمضاد حيوي أساسي بينما يشير إلى فرص جديدة ناتجة عن ابتكار مثبطات البيتا-لاكتاماز وبرامج المواد الفعالة الصيدلانية المحلية والطلب المتزايد المركز على الوكالة للعوامل ضيقة الطيف. إن تزايد العدوى المقاومة للأدوية إيجابية الجرام، وانتعاش قدرة التخمير في منطقة آسيا والمحيط الهادئ، وهندسة السلالات المدعومة بالذكاء الاصطناعي تشكل بشكل إضافي ديناميكيات التنافس. تقوم الشركات المصنعة بإضفاء الطابع المحلي على سلاسل التوريد لتعويض تركيز المواد الفعالة الصيدلانية الصينية، وتقوم المستشفيات بتشديد الضوابط على قوائم الأدوية حول العوامل الخط الأول، والصيدليات الإلكترونية تحتوي على حجم تجزئة إضافي. مجتمعة، من المتوقع أن تحافظ هذه العوامل على سوق عقاقير البنسلين في مسار نمو مرن حتى مع استقرار أحجام المضادات الحيوية الأوسع.

نقاط رئيسية من التقرير

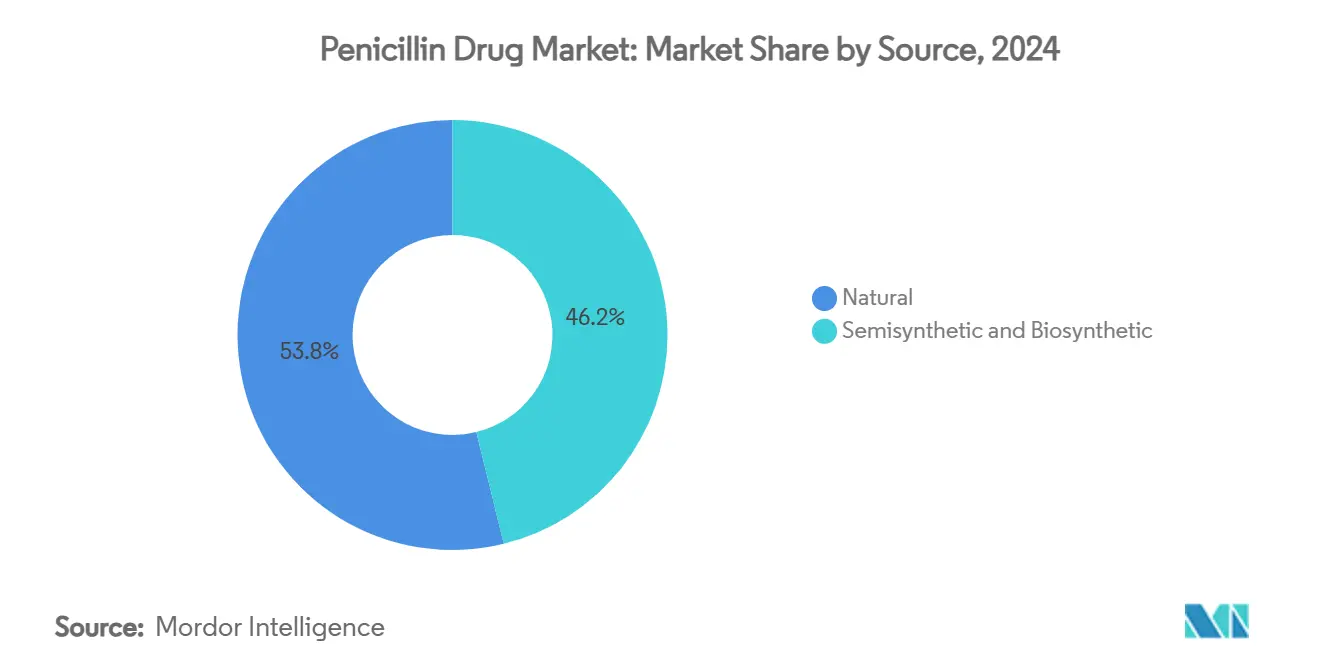

- حسب المصدر، تصدرت البنسلينات الطبيعية بنسبة 53.83% من حصة سوق عقاقير البنسلين في عام 2024، بينما تتقدم المتغيرات شبه التخليقية والحيوية التخليقية بمعدل نمو سنوي مركب قدره 6.68% حتى عام 2030.

- حسب طريقة الإعطاء، استحوذت التركيبات الفموية على 41.27% من حجم سوق عقاقير البنسلين في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 6.11% حتى عام 2030.

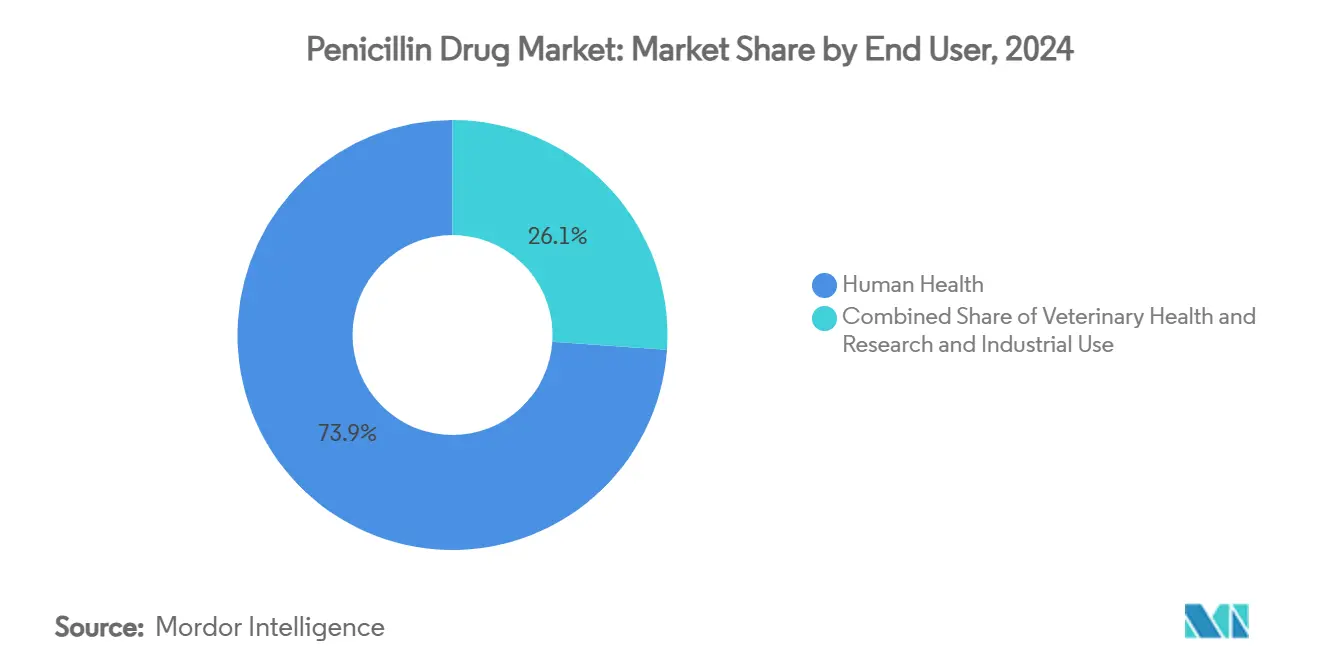

- حسب المستخدم النهائي، هيمنت صحة الإنسان بحصة 73.91% من حجم سوق عقاقير البنسلين في عام 2024؛ التطبيقات البيطرية تسجل أسرع معدل نمو سنوي مركب قدره 8.23% حتى عام 2030.

- حسب قناة التوزيع، احتفظت صيدليات المستشفيات بحصة 47.64% من حجم سوق عقاقير البنسلين في عام 2024، بينما تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 7.65%.

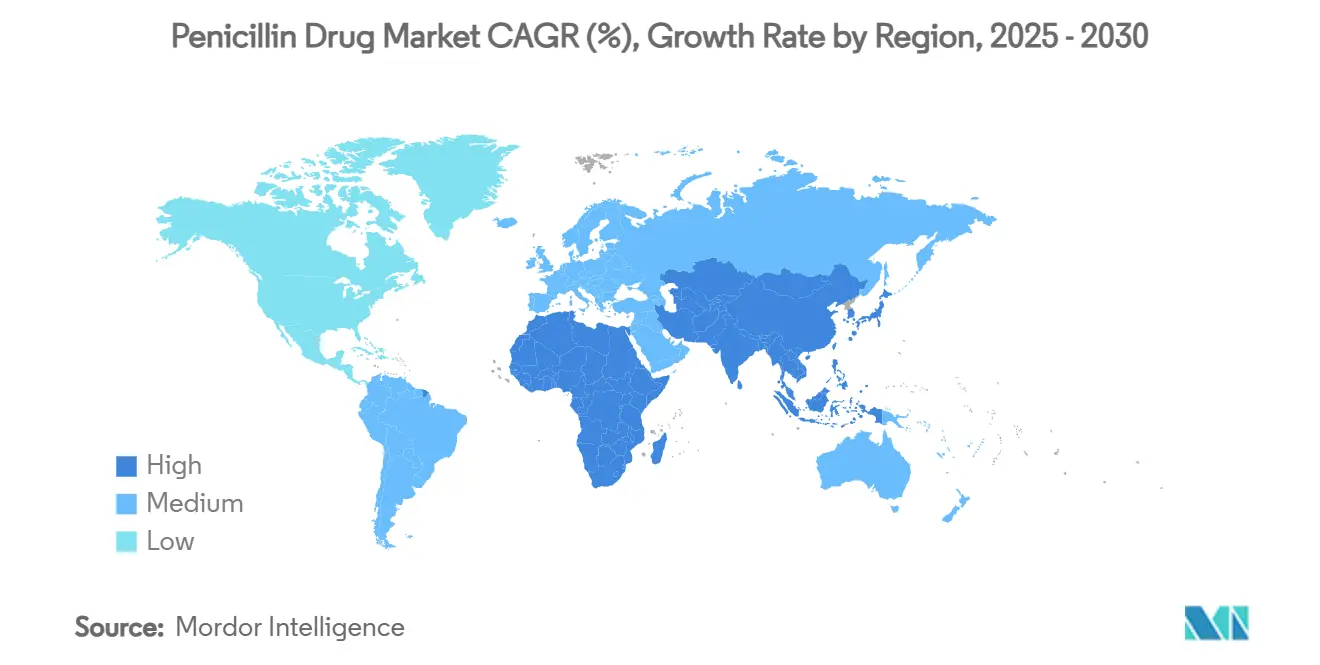

- حسب الجغرافيا، احتلت أمريكا الشمالية 37.64% من حصة سوق عقاقير البنسلين في عام 2024؛ من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 5.25% حتى عام 2030.

اتجاهات ورؤى سوق عقاقير البنسلين العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بالعدوى إيجابية الجرام المقاومة للأدوية | +0.8% | عالمي مع انتشار أعلى في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| الاستثمار المتسارع في البحث والتطوير لتركيبات مثبطات البيتا-لاكتاماز | +0.6% | عالمي، مركز في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| الحوافز الحكومية لتصنيع المواد الفعالة الصيدلانية المحلية | +0.7% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| التحول نحو إشراف المضادات الحيوية ضيقة الطيف | +0.4% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ارتفاع الاستخدام البيطري في الماشية التجارية | +0.5% | عالمي، خاصة المناطق الزراعية | المدى القصير (≤ 2 سنة) |

| هندسة السلالات المدعومة بالذكاء الاصطناعي لتعزيز كفاءة التخمير | +0.3% | عالمي، بقيادة مراكز التكنولوجيا الحيوية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بالعدوى إيجابية الجرام المقاومة للأدوية

تواجه أنظمة الرعاية الصحية في جميع أنحاء العالم ارتفاعًا في سلالات المكورات العنقودية المقاومة للميثيسيلين والأسيناتوباكتر المقاومة للكاربابينيم، مما يدفع إلى الاعتماد المتجدد على البنسلينات ضيقة الطيف مقترنة بالتشخيص المستهدف. تصنف منظمة الصحة العالمية عدة بنسلينات طبيعية كعوامل "الوصول"، مشجعة الواصفين على تفضيلها على البدائل الأوسع التي تسرع من تطوير المقاومة.[1]Nhu Ngoc Nguyen et al., "WHO AWaRe classification and antibiotic stewardship," MDPI, mdpi.com تسلط بيانات المراقبة الضوء على المكورات العنقودية الشمالية التي تُظهر مقاومة البنسلين في ثلث العزلات، وهو اكتشاف يحفز أبحاث العلاج المركب ويعزز الطلب على العوامل المثبتة التي تبقى فعالة عند الإشراف عليها بشكل صحيح. لذلك تتوسع المستشفيات في استخدام لوحات اختبار حساسية البنسلين وتدمج التشخيص الجزيئي السريع لضبط الوصفات بدقة، وهو اتجاه من المتوقع أن يدعم الأحجام الثابتة على المدى المتوسط.

الاستثمار المتسارع في البحث والتطوير لتركيبات مثبطات البيتا-لاكتاماز

خطوط أنابيب الأدوية مأهولة بشكل متزايد بأزواج مثبطات البيتا-لاكتاماز التي تجدد فعالية البنسلين ضد الأنماط الظاهرية المقاومة. وافقت إدارة الغذاء والدواء الأمريكية على سولباكتام-دورلوباكتام لعدوى الأسيناتوباكتر في عام 2023، مظهرة سمية كلوية أقل بشكل ملحوظ من الكوليستين.[2]Emma Chiarelli et al., "Sulbactam-durlobactam approval for Acinetobacter," Taylor & Francis, tandfonline.com الأنظمة الثلاثية التي تجمع بين الميروبينيم والأفيباكتام وحاصرات الميتالو-بيتا-لاكتاماز من الجيل التالي تبلغ عن نتائج مرحلة ثانية مواتية، توسع الخيارات للحالات متعددة المقاومة للأدوية. ابتكار الأجهزة مرئي أيضًا: حصل حاوي DUPLEX لبيبيراسيلين-تازوباكتام على الموافقة في أبريل 2025، مما قلل وقت التحضير بجانب السرير وحد من أحداث التلوث. من المرجح أن تدعم هذه التطورات السريرية والتقنية القدرة على التسعير المتميز للبنسلينات شبه التخليقية المتقدمة، مساهمة بشكل مادي في نمو سوق عقاقير البنسلين.

الحوافز الحكومية لتصنيع المواد الفعالة الصيدلانية المحلية

تقوم الهند واليابان وعدة اقتصادات أوروبية بتوجيه الإعانات إلى البنية التحتية لتخمير البنسلين G لتخفيف الاعتماد الشديد على الواردات الصينية. خصص مخطط الحافز المرتبط بالإنتاج في الهند 15,000 كرور روبية هندية لسعة الأدوية السائبة، مما دفع إلى بناء مجمع بنسلين G بسعة 15,000 طن والذي بدأ العمل في أبريل 2024. تنفذ Sandoz تحديثًا بقيمة 200 مليون يورو لمركزها النمساوي، مدعومة بـ 50 مليون يورو من الدعم الحكومي، مما يضمن بقاء شبكة البنسلين الأوروبية الوحيدة من البداية للنهاية قادرة على المنافسة عالميًا. هذه المشاريع تخفف علاوات مخاطر التوريد، وتقلل أوقات التسليم، وتعزز العمالة المحلية، مما يدفع مجتمعة بتوسع سوق عقاقير البنسلين إلى الأعلى.

التحول نحو إشراف المضادات الحيوية ضيقة الطيف

المنظمون ولجان الإشراف في المستشفيات يضعون البنسلينات الطبيعية كعوامل الخط الأول للمؤشرات المحددة لكبح الاستخدام العشوائي واسع الطيف. أطر AWaRe المحدثة وإصلاحات السداد في الاتحاد الأوروبي وكوريا الجنوبية تحفز الواصفين لاختيار العوامل الضيقة للمسببات القابلة للعلاج، مما يزيد مباشرة الطلب الحجمي على البنزيل بنسلين والفينوكسيميثيل بنسلين. تنبيهات الوصف الإلكتروني المرتبطة بلوحات معلومات استخدام مضادات الميكروبات تعزز الامتثال، وتبدأ شركات التأمين في ربط مكافآت السداد بمقاييس استخدام الطيف الضيق. هذه الروافع السياسية مجتمعة تكبر مجموعة المرضى القابلة للعلاج لعلاجات البنسلين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار مسببات الأمراض ESBL والمقاومة للكاربابينيم | −0.5% | عالمي مع تأثير حاد في المستشفيات | المدى القصير (≤ 2 سنة) |

| سلاسل توريد المواد الفعالة الصيدلانية المتقلبة المتركزة في الصين | −0.4% | عالمي، خاصة أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| لوائح التسعير الصارمة في أسواق الولايات المتحدة والاتحاد الأوروبي | −0.3% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| اعتماد محدود لمبادرات إلغاء تصنيف حساسية البنسلين | −0.2% | عالمي، أبطأ في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار مسببات الأمراض ESBL والمقاومة للكاربابينيم

الأنساب الخطيرة مثل الكليبسيلا الرئوية ST307 تظهر معدلات مقاومة تتجاوز 85% للسيفالوسبورينات من الجيل الثالث و60% للكاربابينيمات، مما يهدد مباشرة فعالية البيتا-لاكتام.[3]Roja Rahdar et al., "Klebsiella pneumoniae ST307 resistance," BMC Infectious Diseases, bmcinfectiousdiseases.biomedcentral.com الأسيناتوباكتر المقاوم للكاربابينيم وصل إلى الأولوية الحرجة على قائمة منظمة الصحة العالمية، مع مقاومة متقاطعة الفئات تقوض كلاً من البنسلينات والسيفالوسبورينات المتقدمة. تعقيد العلاج المتصاعد يضخم تكاليف المستشفى، ويضيق الخيارات العلاجية، ويغذي ميلاً نحو المضادات الحيوية الاحتياطية التي تتجاوز البنسلين، مما يقلل مجتمعاً زخم السوق في الرعاية الحادة.

سلاسل توريد المواد الفعالة الصيدلانية المتقلبة المتركزة في الصين

أنتجت الصين 44.5% من المواد الفعالة الصيدلانية للمضادات الحيوية عالمياً؛ تقلبات التصدير المرتبطة بتقنين الطاقة وحملات القمع البيئية وقوانين مكافحة التجسس الجديدة أدت إلى نقص متقطع في البنزاثين بنزيل بنسلين في أستراليا والبيسيلين في الولايات المتحدة. لجأ المنظمون إلى إعفاءات استيراد طارئة للمكافئات غير المعتمدة من إدارة الغذاء والدواء، مما يسلط الضوء على الهشاشة الهيكلية. مشاريع التنويع في الهند وأوروبا ستخفف الضغط في النهاية، لكن جداول الارتقاء الزمنية ومراحل التحقق التنظيمية تفرض عائقاً نمو عابر.

تحليل القطاعات

حسب المصدر: البنسلينات الطبيعية ترسي الطلب بينما المتغيرات شبه التخليقية تتسارع

استحوذت البنسلينات الطبيعية على 53.83% من حصة سوق عقاقير البنسلين في عام 2024، مما يؤكد هيمنتها المستمرة في العلاج التجريبي للعدوى العقدية والزهرية. المعرفة التخميرية الناضجة وانخفاض تكلفة البضائع وإدراجها في قوائم الأدوية الأساسية يدعم أحجام أساسية قوية. فئات شبه التخليقية الأمينوبنسلينات والعوامل المضادة للزائفة وتركيبات مثبطات البيتا-لاكتاماز تتقدم بمعدل نمو سنوي مركب قدره 6.68%، مدفوعة بأنماط المقاومة المتزايدة وطلب المستشفيات على تغطية أوسع. مكاسب حجم سوق عقاقير البنسلين في مجموعة شبه التخليقية تتسارع أكثر بموافقات جديدة مثل سولباكتام دورلوباكتام وتحسينات التركيب مثل نظام DUPLEX الجاهز للاستخدام.

من ناحية تنافسية، خطوط أنابيب شبه التخليقية تجذب تمويل البحث والتطوير غير المتناسب لأن امتدادات الطيف التدريجية تحكم أسعار سداد أعلى من الطبيعيات التراثية. يوفر برنامج PLI في الهند حافزاً بنسبة 10% لطرق التركيب الكيميائي مقابل 20% للتخمير، مما يدفع المصنعين لتحديث القدرة القائمة على الحيوي بدلاً من التحول حصرياً إلى المواد الفعالة الصيدلانية التخليقية. الاختراقات في تحرير جينات البنيسيليوم تبشر بتحسينات الإنتاج التي يمكن أن ترفع إنتاج البنسلين الطبيعي مع الحفاظ على الجاذبية الاقتصادية المحورية لأسواق مناقصة البلدان منخفضة الدخل.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: التركيبات الفموية تقود الامتثال وارتفاع الحجم

مثلت المستحضرات الفموية 41.27% من حجم سوق عقاقير البنسلين في عام 2024 وتتقدم بأسرع معدل نمو سنوي مركب قدره 6.11%، مدعومة بنماذج رعاية المرضى الخارجيين وسهولة الجرعات للأطفال وزيادة التزام المرضى. تبقى تركيبات أموكسيسيلين-كلافولانيت من بين أعلى الوصفات عالمياً، مع خيارات موسعة الطيف تستهدف مسببات الأمراض التنفسية الشائعة. مكاسب حصة سوق عقاقير البنسلين في التنسيقات الفموية تعكس استراتيجيات الدافعين التي تحفز الخروج المبكر والعلاج المنزلي لاحتواء نفقات الاستشفاء.

تحتفظ العوامل الحقنية بالأهمية للعدوى الشديدة والوقاية الجراحية لكن تنمو ببطء أكثر بسبب تعقيد الإعطاء. تتبنى المستشفيات بروتوكولات الإشراف بقيادة الصيادلة التي تمكن الاستبدال الآمن للسيفازولين والبنسلينات الطبيعية في المرضى المصنفين بحساسية البنسلين، مما يوسع الطلب الحقني بشكل أساسي مع تقليل الاعتماد على الكاربابينيمات الأكثر تكلفة. ابتكار الأجهزة الذي يجسده DUPLEX يقلل أخطاء التحضير ويدعم التركيب في الوقت المناسب، مما يعوض بشكل متواضع فرق النمو مع المنتجات الفموية.

حسب المستخدم النهائي: صحة الإنسان تهيمن بينما الوصفات البيطرية تتفوق

استوعبت صحة الإنسان 73.91% من استهلاك البنسلين عام 2024، مدعومة بالإرشادات السريرية الراسخة لالتهاب البلعوم العقدي والزهري والوقاية الأسنان. مكاسب حجم سوق عقاقير البنسلين في العلاج البشري تعكس أيضاً مبادرات إلغاء التصنيف: الخوارزميات السريرية مثل PEN-FAST تكشف أن ما يصل إلى 95% من المرضى المصنفين يتحملون البيتا-لاكتامات، مما يوسع المجموعة المؤهلة للأنظمة ضيقة الطيف.

رغم كونه أصغر، من المتوقع أن يسجل الطلب البيطري معدل نمو سنوي مركب قدره 8.23% حيث تتحدث صناعات الماشية في آسيا وأمريكا اللاتينية. توجيهات الوصفات فقط في الولايات المتحدة وأوروبا زادت الإشراف البيطري بدلاً من قمع الأحجام، مشجعة الجرعات الدقيقة ونقل المبيعات من متاجر مواد المزارع إلى القنوات المهنية. التطبيقات الصناعية والبحثية تبقى متخصصة لكن تستفيد من عقود تطوير السلالات القائمة على الذكاء الاصطناعي والمنح الأكاديمية المركزة على مكافحة مقاومة مضادات الميكروبات.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: صيدليات المستشفيات تقود بينما التوزيع الرقمي يكتسب زخماً

احتفظت صيدليات المستشفيات بحصة 47.64% من حجم سوق عقاقير البنسلين في عام 2024، بفضل أحجام الوقاية الجراحية العالية واحتياجات جرعات الرعاية الحرجة. برامج الإشراف الداخلي وإدارة قوائم الأدوية تعزز المشتريات المركزية، مما يؤمن استهلاكاً متوقعاً للتنسيقات القابلة للحقن. الصيدليات الإلكترونية، مع ذلك، تحقق معدل نمو سنوي مركب قدره 7.65% من خلال تلبية متابعة العدوى المزمنة وتجديد الوصفات عن بعد والطلبات البيطرية المتحققة، وكلها مغذاة بتطبيع الصحة الرقمية بعد الجائحة.

الصيدليات التجزئة تكمل النمو الرقمي بإمكانية الوصول للمخزون المحلي، ومع ذلك شفافية الأسعار وحسومات الطلب البريدي تآكل حركة المرور. الموزعون المتخصصون الذين يغطون المختبرات البحثية والمخمرات الصناعية يعملون تحت عقود طويلة الأمد مرتبطة بالتقويمات الأكاديمية وحملات العمليات الحيوية. عبر القنوات، مسار مراجعة الأولوية المبسط لإدارة الغذاء والدواء، الذي يقطع أوقات الموافقة إلى شهرين فقط، يبشر بطرح أسرع للبنسلينات المعاد تركيبها، مما يشد حلقة التغذية الراجعة بين الابتكار والتسويق.

التحليل الجغرافي

حققت أمريكا الشمالية أعلى إيرادات إقليمية، واستحوذت على 37.64% من حصة سوق عقاقير البنسلين في عام 2024 على ظهر أنظمة السداد المتطورة واختبار الحساسية واسع النطاق وولايات الإشراف على مضادات الميكروبات القوية. المستشفيات في الولايات المتحدة تحافظ على استهلاك عالي للفرد مدفوع بأحجام جراحية، بينما التأمين الشامل في كندا يفضل العوامل عامة ضيقة الطيف. التجارة عبر الحدود مع المكسيك توفر القطاعات الحساسة للتكلفة وتدعم استراتيجيات التوطين القريب التي تخفف مخاطر استيراد المواد الفعالة الصيدلانية من آسيا.

تتبع أوروبا بأطر وصفات راسخة وتمويل حكومي لتحديث المضادات الحيوية. ترقية Sandoz بقيمة 200 مليون يورو لمركز إنتاجها النمساوي تؤمن التوريد القاري وتضع الكتلة كمصدر ناشئ للتركيبات النهائية. دفعة وكالة الأدوية الأوروبية للتصنيف المنسق تشجع خيارات ضيقة الطيف، مما يدعم استقرار الحجم حتى مع استهداف الاستخدام الإجمالي لمضادات الميكروبات للانخفاض بنسبة 30% بحلول 2030.

آسيا والمحيط الهادئ تحقق أسرع نمو إقليمي بمعدل نمو سنوي مركب قدره 5.25%، مدفوع بإعادة تشغيل بنسلين G الممول من PLI في الهند والطلب المحلي المتوسع في الصين وسط 40 موافقة دواء مبتكر في 2023. اليابان تواجه فقدان الحصة العالمية بإعادة فتح مصانع المواد الفعالة الصيدلانية المهجورة للتنويع بعيداً عن الاعتماد الصيني، بينما نموذج التسعير المتدرج في كوريا الجنوبية يرفع الوصول للعوامل موسعة الطيف. نقص البنزاثين بنزيل بنسلين في أستراليا يوضح هشاشة الاعتماد على الواردات، مما يحفز النقاش التشريعي حول التصنيع السيادي.

أمريكا اللاتينية والشرق الأوسط وأفريقيا تجمع بين أعباء الأمراض المعدية المتزايدة والتحسينات التدريجية في تغطية التأمين الصحي. المشتريات المدفوعة بالمناقصات تفضل الطبيعيات منخفضة التكلفة، رغم أن تقلب التوريد وتقلبات العملة تحد من نمو الحجم. مشاريع بنوك التنمية متعددة الأطراف التي تستهدف البنية التحتية للرعاية الصحية من المتوقع أن تفتح طلباً إضافياً، لكن الامتصاص سيعتمد على التغلب على قيود السلسلة الباردة وتعليم الواصفين.

المشهد التنافسي

يظهر سوق عقاقير البنسلين تركيزاً متوسطاً. Pfizer وGSK وMerck تستفيد من المرافق المتكاملة عمودياً ومحافظ الماركات العامة لتأمين عقود مؤسسية. ترقية Pfizer بقيمة 150 مليون دولار أمريكي لمصنع الحقن في ملبورن تؤكد الالتزام بمرونة التوريد الإقليمي ومن المقرر أن تبدأ الإنتاج في 2026. GSK تحافظ على ماركات أموكسيسيلين-كلافولانيت الراسخة في أكثر من 100 دولة، بينما Merck تشارك مع شركات التكنولوجيا الحيوية الناشئة لتطوير مشترك لمثبطات البيتا-لاكتاماز الجديدة.

اللاعبون الهنود يرتفعون بسرعة. مجمع بنسلين G لشركة Aurobindo بقيمة 2,400 كرور روبية هندية يضيف 15,000 طن من السعة، مما يضع الشركة كمورد استراتيجي لكل من الأسواق المحلية والتصدير. Sun Pharma وCipla يستعدون لاستغلال نافذة جرف براءات الاختراع بقيمة 63.7 مليار دولار أمريكي بين 2025 و2029 من خلال إطلاق أدوية عامة معقدة تشمل بنسلينات موسعة الطيف. المصنعون الأوروبيون Fresenius Kabi وB. Braun يميزون من خلال أنظمة التسليم الجاهزة للاستخدام وتقنيات التعبئة طويلة مدة الصلاحية.

الديناميكيات التنافسية تدور بشكل متزايد حول أمان التوريد والتحول الرقمي. الشركات التي تنشر الذكاء الاصطناعي لتحسين معاملات التخمير والصيانة التنبؤية تقطع تكاليف الإنتاج وتقلل فشل الدفعات. التنويع الجغرافي لمصادر المواد الفعالة الصيدلانية وأدوات رؤية اللوجستيات في الوقت الفعلي تخفف تأخيرات الشحن ومخاطر الجودة، تظهر كعوامل حاسمة في مناقصات وعقود منظمات الشراء الجماعي.

قادة صناعة عقاقير البنسلين

-

Pfizer Inc.

-

Novartis AG

-

GSK plc

-

Lupin Limited

-

Sanofi SA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: حصلت B. Braun Medical Inc. على موافقة إدارة الغذاء والدواء لحقن بيبيراسيلين وتازوباكتام في نظام تسليم الأدوية DUPLEX، وهو حاوي جاهز للتفعيل مصمم لتعزيز الكفاءة وتقليل مخاطر التلوث في إعدادات المستشفيات.

- مارس 2025: أصدر مجلس الدولة الصيني آراء شاملة حول إصلاح تنظيم الأدوية والأجهزة الطبية لتعزيز التنمية عالية الجودة لصناعة الأدوية، وضع أطر تنظيمية محسنة للأدوية المبتكرة بما في ذلك البنسلين بحلول 2027.

- أبريل 2024: دشنت Aurobindo Pharma منشأة تصنيع بنسلين-G بقيمة 2,400 كرور روبية هندية في كاكينادا، أندرا براديش، بطاقة إنتاجية 15,000 طن سنوياً، مما يمثل عودة الهند لإنتاج البنسلين المحلي بعد ثلاثة عقود تحت مخطط PLI.

- مارس 2024: افتتحت Sandoz منشأة إنتاج مضادات حيوية جديدة في النمسا، مما يزيد بشكل كبير الطاقة للأدوية المنقذة للحياة بما في ذلك البنسلين، كجزء من استثمار 200 مليون يورو في منشأة Kundl.

نطاق تقرير سوق عقاقير البنسلين العالمي

وفقاً لنطاق التقرير، يشير البنسلين إلى فئة من المضادات الحيوية المستخدمة كدواء لعلاج ومنع العدوى والأمراض البكتيرية. البنسلين فعال ضد عدة أنواع من البكتيريا بما في ذلك الكريات الرئوية العقدية والليستيريا والنيسيريا السيلان والكلوستريديوم والببتوكوكوس والبيبتوستربتوكوكوس. معظم البنسلينات المستخدمة في العلاج مصنعة كيميائياً من البنسلينات المنتجة طبيعياً.

يتم تقسيم سوق عقاقير البنسلين حسب المصدر (الطبيعي، شبه التخليقي، والحيوي التخليقي (الأمينوبنسلين، البنسلين المضاد للزائفة، مثبط البيتا-لاكتاماز، والبنسلين المقاوم للبنسلينيز)، طريقة الإعطاء (الفموي والحقني)، طيف النشاط (ضيق الطيف، واسع الطيف، وموسع الطيف)، قناة التوزيع (صيدليات المستشفيات، الصيدليات التجزئة، الصيدليات الإلكترونية، وقنوات التوزيع الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً الأحجام السوقية المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الطبيعي | |

| شبه التخليقي والحيوي التخليقي | الأمينوبنسلين |

| البنسلين المضاد للزائفة | |

| تركيبات مثبطات البيتا-لاكتاماز | |

| البنسلين المقاوم للبنسلينيز |

| الفموي |

| الحقني |

| صحة الإنسان |

| الصحة البيطرية |

| الاستخدام البحثي والصناعي |

| صيدليات المستشفيات |

| الصيدليات التجزئة |

| الصيدليات الإلكترونية |

| قنوات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المصدر | الطبيعي | |

| شبه التخليقي والحيوي التخليقي | الأمينوبنسلين | |

| البنسلين المضاد للزائفة | ||

| تركيبات مثبطات البيتا-لاكتاماز | ||

| البنسلين المقاوم للبنسلينيز | ||

| حسب طريقة الإعطاء | الفموي | |

| الحقني | ||

| حسب المستخدم النهائي | صحة الإنسان | |

| الصحة البيطرية | ||

| الاستخدام البحثي والصناعي | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| قنوات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

أسئلة رئيسية مجاب عليها في التقرير

ما حجم سوق عقاقير البنسلين في عام 2025 وما سرعة نموه؟

وصل حجم سوق عقاقير البنسلين إلى 11.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يحقق معدل نمو سنوي مركب قدره 3.21% حتى عام 2030.

أي قطاع مصدر يقود الإيرادات؟

البنسلينات الطبيعية تبقى أكبر مصدر، حاملة 53.83% حصة في عام 2024 رغم النمو الأسرع في المتغيرات شبه التخليقية.

ما قناة التوزيع التي تتوسع بأسرع وتيرة؟

الصيدليات الإلكترونية هي القناة الأسرع نمواً، تتقدم بمعدل نمو سنوي مركب قدره 7.65% حيث يتسارع تبني الصحة الرقمية.

لماذا آسيا والمحيط الهادئ هي المنطقة عالية النمو؟

الحوافز الحكومية لمصانع المواد الفعالة الصيدلانية المحلية وتوسيع الوصول للرعاية الصحية تدعم معدل نمو سنوي مركب قدره 5.25%، الأعلى عالمياً.

كيف تتعامل الشركات مع مخاطر سلسلة التوريد؟

المصنعون يقومون بإضفاء الطابع المحلي على إنتاج المواد الفعالة الصيدلانية، وتنويع المصادر بعيداً عن الصين، وتبني ضوابط عمليات مدعومة بالذكاء الاصطناعي لتحسين المرونة.

أي موافقة حديثة تشكل طلب المستشفيات؟

موافقة إدارة الغذاء والدواء على بيبيراسيلين-تازوباكتام في حاوي DUPLEX الجاهز للتفعيل تقود ارتفاع أسرع في إعدادات الرعاية الحادة.

آخر تحديث للصفحة في: