حجم سوق المضادات الحيوية وحصته

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

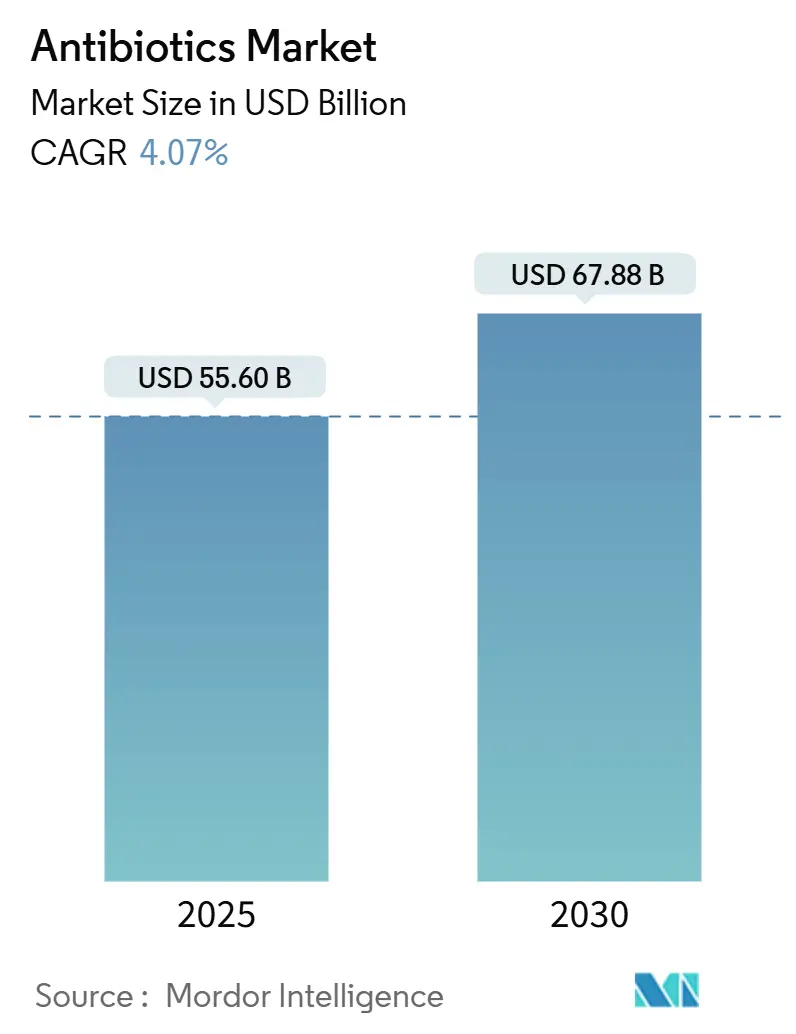

| حجم السوق (2025) | 55.60 مليار دولار أمريكي |

| حجم السوق (2030) | 67.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.07% CAGR |

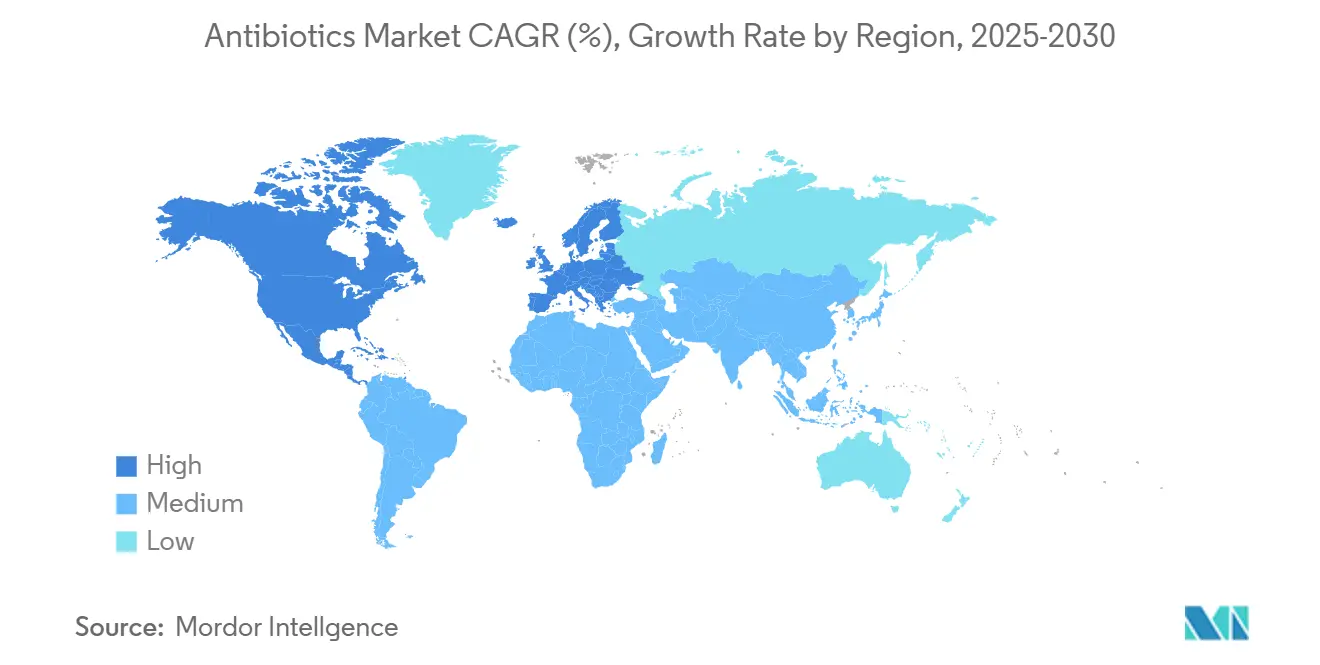

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

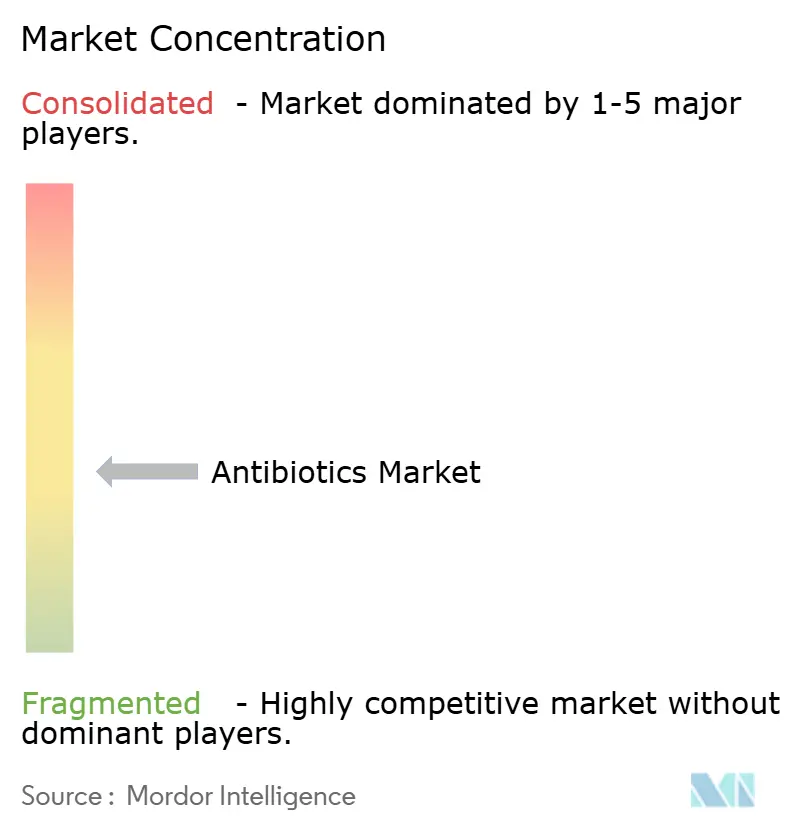

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المضادات الحيوية بواسطة Mordor Intelligence

بلغ حجم سوق المضادات الحيوية 55،60 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 67،88 مليار دولار أمريكي بحلول عام 2030، مما يحقق معدل نمو سنوي مركب (CAGR) بنسبة 4،07%. يعكس هذا المسار شدًا وجذبًا بين الزيادة في مقاومة مضادات الميكروبات (AMR) والتوسع المطرد في التغطية الصحية في الاقتصادات الناشئة الكبيرة. يؤدي الاستثمار في سعة المستشفيات، وبروتوكولات مكافحة العدوى الأكثر صرامة، والحوافز الحكومية الجديدة للعلاجات المبتكرة إلى زيادة الطلب، ومع ذلك فإن كل محرك يكشف أيضًا عن فجوات في الإشراف تحد من نمو الإيرادات. تعمل صناعة المضادات الحيوية، بالتالي، بين الضرورة العلاجية والاستخدام المسؤول، وهو توازن يعيد تشكيل خطوط أنابيب المنتجات ببطء نحو الأدوية الموجهة التي تحافظ على الميكروبيوم. تُظهر الأدلة المتزايدة من مشتري المستشفيات أن قوة التسعير تظل الأقوى للعوامل الأحدث ذات النشاط المثبت ضد مسببات الأمراض الصعبة، وهي علامة على أن الدافعين سيكافئون التمايز السريري الواضح. أحد الاستنتاجات الجديدة هو أن زخم الإيرادات يتوقف بشكل متزايد على القدرة على إثبات كل من الفعالية وقيمة الإشراف في نفس ملف المنتج.

أهم النقاط المستخلصة من التقرير

- حسب نوع المنتج، سيطرت السيفالوسبورينات على 24،2% من حصة سوق المضادات الحيوية في عام 2025، بينما من المتوقع أن تسجل الكاربابينيمات أسرع نمو بمعدل نمو سنوي مركب (CAGR) قدره 6،8% حتى عام 2030.

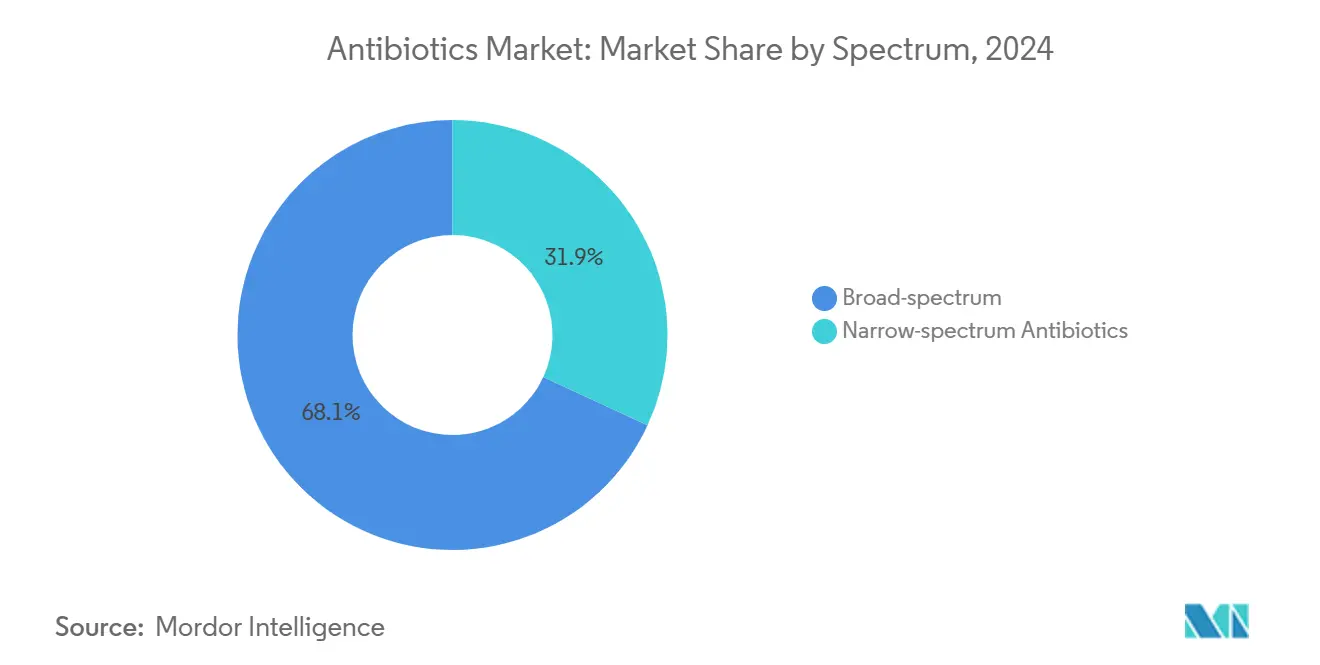

- حسب الطيف، استحوذت المضادات الحيوية واسعة الطيف على حصة مهيمنة بلغت 68،1% من حجم سوق المضادات الحيوية لعام 2025، في حين من المتوقع أن تتوسع العوامل ضيقة الطيف بأعلى معدل نمو سنوي مركب (CAGR) يبلغ 6،1% حتى عام 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على الحصة الرائدة في سوق المضادات الحيوية بنسبة 34،2% في عام 2025، بينما من المتوقع أن يسجل الشرق الأوسط أسرع معدل نمو سنوي مركب (CAGR) بنسبة 7،2% خلال فترة التوقعات.

اتجاهات سوق المضادات الحيوية العالمية ورؤى

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب (CAGR) | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد مقاومة مضادات الميكروبات (AMR) في جميع أنحاء العالم مما يستلزم الابتكار المستمر في المضادات الحيوية وتخزينها | +3،1 | عالمي، أعلى تعرض في آسيا والمحيط الهادئ وأفريقيا | طويل الأجل (≥ 5 سنوات) |

| ارتفاع معدل الإصابة بالعدوى المكتسبة من المستشفيات في أماكن الرعاية الثالثية عبر الاقتصادات الناشئة | +0،8 | الاقتصادات الناشئة في آسيا وأفريقيا والشرق الأوسط | متوسط الأجل (~ 3-4 سنوات) |

| توسيع التغطية الصحية الشاملة والسداد العام للمضادات الحيوية الأساسية في المناطق ذات العبء الثقيل | +0،6 | البلدان منخفضة ومتوسطة الدخل | متوسط الأجل (~ 3-4 سنوات) |

| التقدم التكنولوجي في تركيبات مثبطات بيتا لاكتاماز (β-lactamase) والأساليب الجديدة التي تعزز نتائج العلاج | +0،5 | عالمي، مع تبني مبكر في أمريكا الشمالية وأوروبا | قصير الأجل (≤ 2 سنوات) |

| تزايد التركيز على التأهب للجوائح والاحتياطيات الوطنية الاستراتيجية للمضادات الحيوية | +0،4 | عالمي، مع تركيز أقوى في أمريكا الشمالية والاتحاد الأوروبي (EU) | قصير الأجل (≤ 2 سنوات) |

| برامج الإشراف على المضادات الحيوية الممولة من الحكومة والتي تفرض تخزين وشراء المضادات الحيوية الاحتياطية | +0،3 | أمريكا الشمالية والاتحاد الأوروبي (EU) مع امتداد التأثير إلى منطقة آسيا والمحيط الهادئ (APAC) | متوسط الأجل (~ 3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد مقاومة مضادات الميكروبات يستلزم الابتكار المستمر

تساهم مقاومة مضادات الميكروبات (AMR) بالفعل فيما يقدر بـ 4،95 مليون حالة وفاة كل عام ويمكن أن تصل إلى 10 ملايين بحلول عام 2050 إذا تركت دون رادع، وفقًا لمنظمة الصحة العالمية (WHO)[1]World Health Organization, "Deaths Due to AMR Estimated to Reach 10 Million People by 2050, Ministry of Health and WHO Launch National Strategy," World Health Organization, who.int في أغسطس 2024. هذه الحصيلة المتزايدة توجه رأس المال العام والخاص نحو جزيئات هي الأولى في فئتها، ومع ذلك يُظهر تحليل خطوط الأنابيب أن 12 فقط من 32 مضادًا حيويًا في المرحلة المتأخرة تقدم آليات عمل جديدة حقًا. تُبلغ مختبرات المراقبة أن بكتيريا أسينيتوباكتر بوماني (Acinetobacter baumannii) المقاومة للكاربابينيم تظهر في أماكن مجتمعية، مما يجبر وزارات الصحة على تسريع تمويل العلاجات البديلة. تكشف اتجاهات تمويل المشاريع الاستثمارية أن المستثمرين يفضلون بشكل متزايد المنصات القادرة على تقديم أنظمة علاجية مركبة، وهو نهج يوفر المرونة ضد أنماط المقاومة المتطورة. استنتاج جديد هو أن شهية الاستثمار تتبع الآن عن كثب قدرة المرشح على معالجة مسببات الأمراض المتعددة ذات الأولوية العالية بدلاً من التصميمات ذات الهدف الواحد.

ارتفاع معدل الإصابة بالعدوى المكتسبة من المستشفيات في أماكن الرعاية الثالثية

يصاب ما يقرب من 3،8 مليون أوروبي بالعدوى المكتسبة من المستشفيات (HAIs) سنويًا، ويرتبط 90,000 حالة وفاة بهذه الأحداث، وفقًا لمنظمة التعاون الاقتصادي والتنمية (OECD)[4]L.M. Asegu, A. Kitschen, M.M. Neuwirth, and D. Sauerland, "The Economic Burden of Nosocomial Infections for Hospitals: Evidence from Germany," BMC Infectious Diseases, biomedcentral.com، نوفمبر 2024. تقفز مدة الإقامة في المستشفى من سبعة إلى تسعة عشر يومًا عند حدوث عدوى مكتسبة من المستشفى (HAI)، مما يضخم تكاليف الفرصة البديلة لتتجاوز 1,000 يورو (1,120 دولار أمريكي) لكل حالة. تبلغ المستشفيات في البلدان منخفضة ومتوسطة الدخل عن معدلات أعلى، خاصة في وحدات العناية المركزة حيث الإجراءات الغازية قياسية ونسب الموظفين أقل. تُظهر النمذجة المالية أن ميزانيات مكافحة العدوى ترتفع بشكل أسرع من إنفاق المستشفى الإجمالي، مما يشير إلى أن الإداريين ينظرون الآن إلى الحد من العدوى المكتسبة من المستشفيات (HAI) كأداة أساسية لاحتواء التكاليف. ملاحظة جديدة هي أن أقسام المشتريات تحدد بشكل متزايد المضادات الحيوية ذات البصمات المقاومة الأصغر، مما يشير إلى أن مقاييس الإشراف أصبحت لا تقل أهمية عن سعر الاستحواذ.

توسيع التغطية الصحية الشاملة يعزز الوصول إلى المضادات الحيوية الأساسية

تعمل الحكومات التي توسع التغطية الصحية الشاملة (UHC) على تحسين الوصول إلى المضادات الحيوية الأساسية في المناطق التي كانت تعتمد في السابق على الشراء من الجيب. سجلت إصلاحات التأمين الصحي الاجتماعي في فيتنام 76،5% من مرضى السل غير المؤمن عليهم سابقًا في غضون حوالي خمسة أسابيع، وفقًا لـ Health Policy & Systems، أبريل 2024. تدفع المخططات المماثلة في جميع أنحاء جنوب شرق آسيا اتفاقيات الشراء بالجملة التي تفضل منتجي الأدوية الجنيسة مع الاستمرار في إفساح المجال للعلاجات المبتكرة. تُظهر المراجعات المبكرة أن التشخيصات في نقاط الرعاية المقدمة بموجب أطر التغطية الصحية الشاملة (UHC) تقلل من الوصفات الطبية غير المناسبة، ومع ذلك فإن عوامل مثل التدريب المحدود للأطباء وطلب المرضى لا تزال تغذي سوء الاستخدام. استنتاج جديد هو أن التغطية الصحية الشاملة (UHC) لا يمكنها توسيع السوق القابلة للعنونة إلا عندما تكون مصحوبة بتثقيف موازٍ حول الإشراف. وإلا، فإن مخاطر الوصول الأعلى تزيد من المقاومة.

التقدم التكنولوجي في تركيبات مثبطات بيتا لاكتاماز (β-lactamase)

تعمل سقالات مثبطات بيتا لاكتاماز (BLI) الجديدة، مثل مشتقات الديازابيسيكلوكتان والبورونات، على تجديد المضادات الحيوية القديمة من فئة بيتا لاكتام (β-lactam). قدمت موافقة إدارة الغذاء والدواء الأمريكية (U.S. FDA) على إكسبليفيب (EXBLIFEP) (سيفيبيم/إنميتازوباكتام) في فبراير 2024 استجابة سريرية مركبة بنسبة 79،1% في التهابات المسالك البولية المعقدة، متفوقة على العلاج القياسي. يوضح السولباكتام-دورلوباكتام (Sulbactam-durlobactam) وسلسلة من التركيبات الثلاثية قيد التطوير الآن كيف يمكن لابتكار المثبطات إطالة دورات حياة الدواء. بدأت لجان كتيبات الأدوية في المستشفيات في إعطاء الأولوية لهذه التركيبات للتغطية التجريبية لمسببات الأمراض سلبية الجرام المقاومة، مما يشير إلى أن الإيرادات ستتسارع مع انتشار تبني المبادئ التوجيهية. النتيجة الواضحة هي أن الاقتران الفعال للمثبطات يمكن أن يحول الجزيئات الهامشية يومًا ما إلى علاجات خط أمامي، مما يعيد ضبط ساعاتهم التجارية.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب (CAGR) | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار السريع لمسببات الأمراض المقاومة للأدوية المتعددة بوتيرة تفوق الجداول الزمنية للتطوير التجاري | -1،2 | عالمي، مع أعلى ضغط حيث يكون الإشراف ضعيفًا | طويل الأجل (≥ 5 سنوات) |

| سياسات الإشراف والمشتريات الصارمة التي تحد من استخدام فئات "المراقبة" و "الاحتياط" | -0،7 | بشكل رئيسي أمريكا الشمالية وأوروبا | متوسط الأجل (~ 3-4 سنوات) |

| ارتفاع معدلات فشل التجارب السريرية والعائد غير المواتي على الاستثمار مما يثبط تمويل البحث والتطوير الخاص (R&D) | -0،9 | عالمي، واضح في مجموعات التكنولوجيا الحيوية ذات رأس المال المحدود | طويل الأجل (≥ 5 سنوات) |

| اضطرابات في سلاسل توريد المكونات الصيدلانية الفعالة (API) تتركز في عدد قليل من مراكز التصنيع | -0،5 | الأساس في منطقة آسيا والمحيط الهادئ (APAC)، مع امتداد التأثير إلى منطقة الشرق الأوسط وأفريقيا (MEA) | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار السريع لمسببات الأمراض المقاومة للأدوية المتعددة

ظهرت سلالات الكلبسيلة الرئوية (Klebsiella pneumoniae) شديدة الضراوة تحمل جينات مقاومة للكاربابينيم خلال عام 2024، وفقًا لمنظمة الصحة العالمية (WHO)[2]World Health Organization, "WHO Updates List of Drug-Resistant Bacteria Most Threatening to Human Health," World Health Organization, who.int في يوليو 2024، مما أثار مخاوف جديدة لأجنحة حديثي الولادة والعناية المركزة. تُظهر المراقبة عبر الهند وأفريقيا جنوب الصحراء ارتفاعات حادة في مقاومة السيفالوسبورين والفلوروكينولون، وهي أنماط تظهر الآن في العيادات المجتمعية أيضًا. تضغط كل مجموعة مقاومة جديدة الحياة التجارية للأدوية القائمة وتدفع الأطباء إلى تصعيد العلاج مبكرًا، مما يرفع تكاليف العلاج. ملاحظة ناشئة هي أن وكالات السداد بدأت في تقييم نمذجة المقاومة عند التفاوض على أسعار المضادات الحيوية، مما يربط بشكل فعال مستويات الدفع بالمتانة المتوقعة.

سياسات الإشراف الصارمة تحد من استخدام فئات "المراقبة" و "الاحتياط"

أصدرت منظمة الصحة العالمية (World Health Organization)[3]World Health Organization, "WHO Releases Report on State of Development of Antibacterials," World Health Organization, who.int قائمتها لمضادات الميكروبات ذات الأهمية الطبية في فبراير 2024، مما يضفي طابعًا رسميًا على حواجز حماية أكثر صرامة حول استهلاك فئتي "المراقبة" و "الاحتياط". تشير بيانات المستشفيات من الولايات المتحدة إلى أن 0،7% فقط من حالات الدخول التي تنطوي على التهابات سلبية الجرام صعبة العلاج تلقت مضادات حيوية من الجيل التالي، وفقًا لـ Annals of Internal Medicine، أبريل 2024. المرافق التي تربط الوصول إلى كتيبات الأدوية باختبار الحساسية السريع تحقق محاذاة أفضل بين اختيار الدواء وأنماط المقاومة المحلية، وهي ممارسة تشغيلية تمول بشكل غير مباشر ترقيات التشخيص. استنتاج جديد هو أن قواعد الإشراف، مع تقليل حجم المبيعات الفوري للأدوية المتميزة، قد تمدد الإيرادات الإجمالية عن طريق الحفاظ على الفائدة السريرية لفترة أطول.

تحليل القطاعات

حسب نوع المنتج: السيفالوسبورينات تتصدر بينما الكاربابينيمات ترتفع

تستحوذ السيفالوسبورينات على 24،2% من حصة سوق المضادات الحيوية في عام 2025، مما يترجم إلى حجم سوق يبلغ 13،49 مليار دولار أمريكي. تغطيتهم الواسعة لمسببات الأمراض وإدراجهم في مبادئ توجيهية سريرية متعددة يدعم الطلب. تعزز موافقة الولايات المتحدة (U.S.) على زيفتيرا (Zevtera) لثلاثة مؤشرات، بما في ذلك التهابات مجرى الدم بالمكورات العنقودية الذهبية (Staphylococcus aureus)، ثقة الواصفين. تقوم فرق الإشراف الآن بإقران السيفالوسبورينات بالتشخيصات السريعة لتقصير نوافذ العلاج التجريبي، وهو تغيير في سير العمل يمكن أن يكبح المقاومة دون التأثير على مبيعات الوحدات. استنتاج جديد هو أن اقتران التشخيصات بالأدوية القائمة يوسع أهميتها حتى في الأماكن التي ترتفع فيها المقاومة.

تكشف الكاربابينيمات عن أقوى معدل نمو سنوي مركب (CAGR) متوقع بنسبة 6،8% حتى عام 2030، مما يؤكد مكانتها كعوامل خط أخير للعدوى المقاومة للأدوية المتعددة. تُظهر مراجعات الاستخدام أن الأطباء يحجزون الكاربابينيمات بشكل متزايد للحالات المؤكدة بالزرع، وهي ممارسة يمكن أن تحقق استقرارًا في اتجاهات المقاومة. يدعم المصنعون الطلب عن طريق إطلاق تركيبات مرة واحدة يوميًا مناسبة للعلاج بالمضادات الحيوية بالحقن في العيادات الخارجية. تشير الأدلة من صيادلة الأمراض المعدية إلى أن لجان الإشراف توافق على طلبات الكاربابينيم بسهولة أكبر عندما تكون مدعومة بمخططات المضادات الحيوية المحلية، مما يعني نموًا مطردًا حتى في ظل قيود الاستخدام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطيف: المضادات الحيوية ضيقة الطيف تكتسب زخمًا

لا تزال المنتجات واسعة الطيف تحتفظ بحصة سوقية مهيمنة تبلغ 68،1% في سوق المضادات الحيوية في عام 2025، ويرجع ذلك أساسًا إلى أنها لا غنى عنها في العلاج التجريبي عندما تكون هوية مسبب المرض غير معروفة. تمثل وحدات العناية المركزة مناطق استهلاك عالية، حيث يغطي الأطباء العديد من مسببات الأمراض المحتملة بسرعة. ومع ذلك، تكشف المراجعات من مستشفيات شمال الهند أن نصف دورات العلاج واسع الطيف تبدأ دون تأكيد تشخيصي، مما يكشف عن فرص واضحة للإشراف. تستفيد المضادات الحيوية ضيقة الطيف، المتوقع أن تنمو بمعدل نمو سنوي مركب (CAGR) يبلغ 6،1% حتى عام 2030، من هذه الفجوات. يستهدف FP-100 من Flightpath Biosciences، وهو الآن في تجارب المرحلة الأولى (Phase I)، مرض لايم على وجه التحديد ويشير إلى الشهية التجارية للنهج التي تحافظ على الميكروبيوم. مع تحول التشخيصات السريعة إلى روتين، من المحتمل أن تحصل العوامل ضيقة الطيف على تفضيل أعلى في كتيبات الأدوية، مما يسرع الميل نحو العلاج الدقيق داخل صناعة المضادات الحيوية. استنتاج جديد هو أن تبني العوامل ضيقة الطيف سيرتبط بقوة بأوقات استجابة التشخيص: كلما كانت النتيجة أسرع، زاد احتمال تحول الأطباء من العوامل واسعة الطيف إلى العوامل المستهدفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

حسب الجغرافيا: منطقة آسيا والمحيط الهادئ تتصدر السوق

استحوذت منطقة آسيا والمحيط الهادئ على 34،27% من حصة سوق المضادات الحيوية في عام 2025، بقيمة 19،05 مليار دولار أمريكي، ومن المتوقع أن تسجل معدل نمو سنوي مركب (CAGR) بنسبة 7،2% حتى عام 2030. يدعم هذا السيطرة عدد سكان المنطقة الكبير، وعبء العدوى المرتفع، وتوسيع نطاق التغطية التأمينية. قامت حكومات مثل إندونيسيا بإقران الخطط الوطنية لمقاومة مضادات الميكروبات (AMR) بحوافز التصنيع المحلية في عام 2024، مما حفز كل من أمن الإمداد وتحسين الجودة. تعمل الصين والهند كمراكز إنتاج عالمية للأدوية الجنيسة بينما تستثمر بقوة في المرشحين الجدد، وهو نهج يضع الشركات المحلية في موضع يسمح لها بالارتقاء في سلسلة القيمة. تُظهر سياسات الإشراف المتطورة في اليابان أن الأسواق الناضجة يمكنها كبح الاستخدام المفرط دون الإضرار بالوصول، مما يوفر نموذجًا للأقران. ملاحظة جديدة هي أن وكالات الصحة العامة في المنطقة تنشر الآن لوحات معلومات مراقبة قائمة على السحابة، مما يسرع أوقات الاستجابة لمجموعات المقاومة الناشئة.

تحتل أمريكا الشمالية المرتبة الثانية في حجم السوق وتضع معايير تنظيمية وتسعيرية. يمدد قانون (GAIN) الأمريكي (U.S. Generating Antibiotic Incentives Now) الحصرية للمنتجات المؤهلة للأمراض المعدية، وهي أداة ساعدت في الموافقات مثل إكسبليفيب (EXBLIFEP) وأورلينفا (ORLYNVAH). تسدد شركات التأمين تكاليف هذه العلاجات بأسعار ممتازة عندما ترافق وثائق المقاومة المطالبات، مما يشير إلى أن الدافعين يرون قيمة تتجاوز سعر الاستحواذ. توفر شبكة المراقبة المنسقة في كندا بيانات مقاومة دقيقة، مما يسمح للمستشفيات بتحسين البروتوكولات التجريبية وتقليل الاستخدام غير الضروري للطيف الواسع. استنتاج ناشئ هو أن الأسواق ذات المراقبة القوية يمكنها الحد من سوء الاستخدام وفي نفس الوقت تكافئ الابتكار من خلال السداد المستهدف.

تحافظ أوروبا على مركز ثالث قوي، بقيادة ألمانيا والمملكة المتحدة وفرنسا. تقصر المسارات المبسطة لوكالة الأدوية الأوروبية (European Medicines Agency) للمضادات الحيوية التي تلبي الاحتياجات غير الملباة الجداول الزمنية لتقديم الطلبات، مما يشجع الشركات على الإطلاق أولاً في الكتلة. تتحرك أطر المشتريات العامة نحو العقود القائمة على النتائج، وتكافئ الموردين على الفوائد السريرية والإشرافية الواضحة بدلاً من أدنى تكلفة للوحدة وحدها. في غضون ذلك، يسجل الشرق الأوسط، على الرغم من صغره، أسرع معدل نمو سنوي مركب (CAGR) إقليمي بنسبة 7،2% حيث تقوم دول الخليج بتحديث البنية التحتية الثالثية واعتماد معايير مكافحة العدوى الغربية. تطلب المستشفيات في الإمارات العربية المتحدة بشكل متزايد تركيبات متقدمة من الكاربابينيم ومثبطات بيتا لاكتاماز (BLI)، وهي علامة على أن المنطقة تتخطى العلاجات المتوسطة. استنتاج جديد هو أن ميزانيات المشتريات المتنوعة في اقتصادات الخليج الغنية بالطاقة يمكن أن تسرع اعتماد المضادات الحيوية المتميزة بشكل أسرع مما يتنبأ به حجم السكان وحده.

المشهد التنافسي

لا يزال تركيز السوق معتدلًا، حيث تمتلك Johnson & Johnson و Pfizer و Merck محافظ رائدة بينما تملأ شركات التكنولوجيا الحيوية المتخصصة الفجوات السريرية. يهدد انتهاء براءات الاختراع بين عامي 2025 و 2030 مبيعات الشركات القائمة، لذا تقوم شركات الأدوية الكبرى بترخيص أصول المرحلة المتأخرة خارجيًا بدلاً من الاعتماد فقط على الاكتشاف الداخلي. يلاحظ المراقبون أن الشركات التي لديها برامج إشراف صريحة لمقاومة مضادات الميكروبات (AMR) تضمن وصولاً أكثر سلاسة إلى كتيبات الأدوية، مما يشير إلى أن العوامل غير الملموسة مثل سمعة الشركة يمكن أن تؤثر على سرعة المبيعات. استنتاج جديد هو أن التزامات الإشراف أصبحت أصلًا تنافسيًا غير ملموس على قدم المساواة مع مدى وصول قوى المبيعات التقليدية.

تستفيد الشركات الصغيرة من الحوافز التنظيمية للاستيلاء على مجالات ذات قيمة عالية. حصلت Iterum Therapeutics على موافقة الولايات المتحدة (U.S.) على أورلينفا (ORLYNVAH)، وهو أول بينيم فموي لالتهابات المسالك البولية غير المعقدة منذ عقود، مما يثبت أن البحث والتطوير (R&D) المركز لا يزال بإمكانه إطلاق إمكانات ضخمة في الفئات المزدحمة. حصلت Acurx Pharmaceuticals على براءات اختراع جديدة لإبيزابولستات (ibezapolstat)، الذي يستهدف المطثية العسيرة (Clostridioides difficile) بملف تعريف ضيق الطيف وصديق للميكروبيوم. نظرًا لأن العديد من شركات التكنولوجيا الحيوية تستعين بمصادر خارجية للتصنيع، فإنها توسع نطاق الإنتاج دون نفقات رأسمالية كبيرة، مما يحرر النقد للتوسع السريري.

تبرز عمليات التعاون مع شركات الذكاء الاصطناعي (AI) كعوامل تمييز رئيسية. وسعت Eli Lilly شراكتها مع OpenAI في عام 2024، مضيفة 150 مليون دولار أمريكي وملتزمة بـ 100 مليون دولار أمريكي لصندوق عمل مقاومة مضادات الميكروبات (AMR)، مراهنة على أن التعلم الآلي سيسهل اكتشاف الأهداف. يستفيد صانعو الأدوية الأوروبيون من أجهزة الكمبيوتر العملاقة الأكاديمية لتقييم مكتبات المثبطات بسرعة. استنتاج جديد هو أن الميزة التنافسية قد تتوقف قريبًا بشكل أكبر على سرعة تحسين الرصاص الحسابي بدلاً من عدد الجزيئات الخام.

رواد صناعة المضادات الحيوية

-

Pfizer Inc.

-

Merck & Co., Inc.

-

Novartis AG (Sandoz)

-

Bayer AG

-

GlaxoSmithKline plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أكتوبر 2024: حصلت Iterum Therapeutics على موافقة إدارة الغذاء والدواء (FDA) على أورلينفا (ORLYNVAH) (سولوبينيم إتزadroكسيل وبروبينيسيد)، وهو أول خيار بينيم فموي لالتهابات المسالك البولية غير المعقدة لدى النساء في الولايات المتحدة (U.S.) ذوات خيارات العلاج المحدودة.

- يوليو 2024: حصلت Acurx Pharmaceuticals على براءة اختراع جديدة لإبيزابولستات (ibezapolstat)، وهو علاج انتقائي للمطثية العسيرة (Clostridioides difficile) مصمم للحفاظ على فلورا الأمعاء المفيدة.

- يونيو 2024: وسعت Eli Lilly تعاونها مع OpenAI، مستثمرة 150 مليون دولار أمريكي إضافية لتسريع الاكتشاف القائم على الذكاء الاصطناعي (AI) لمضادات البكتيريا التي تستهدف مسببات الأمراض الحرجة لمنظمة الصحة العالمية (WHO).

- مايو 2024: بدأت Flightpath Biosciences تجارب المرحلة الأولى (Phase I) لـ FP-100 (هيجروميسين أ)، وهو أول مرشح مضاد حيوي ضيق الطيف في العالم يستهدف مرض لايم على وجه التحديد.

- أبريل 2024: وافقت إدارة الغذاء والدواء (FDA) على بيفيا (PIVYA) (بيفميسيلينام) لعلاج التهابات المسالك البولية غير المعقدة لدى النساء، مما يضيف خيارًا قيمًا إلى كتيبات أدوية الرعاية الأولية.

نطاق تقرير سوق المضادات الحيوية العالمي

وفقًا لنطاق التقرير، تشير أدوية المضادات الحيوية إلى الأدوية المستخدمة لعلاج العدوى عن طريق قتل البكتيريا. هذه من بين أكثر الدورات الموصوفة طبيًا في جميع أنحاء العالم في مكافحة الالتهابات البكتيرية، وبشكل أساسي في أماكن العيادات الخارجية. يتم تقسيم سوق المضادات الحيوية حسب المنتج (السيفالوسبورينات، البنسلين، الفلوروكينولونات، الماكروليدات، الكاربابينيمات، الأمينوغليكوسيدات، السلفوناميدات، وأنواع المنتجات الأخرى)، الطيف (المضادات الحيوية واسعة الطيف، المضادات الحيوية ضيقة الطيف، والأطياف الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضًا أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير قيمًا (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| السيفالوسبورينات |

| البنسلينات |

| الفلوروكينولونات |

| الماكروليدات |

| الكاربابينيمات |

| الأمينوغليكوسيدات |

| السلفوناميدات |

| أنواع المنتجات الأخرى |

| المضادات الحيوية واسعة الطيف |

| المضادات الحيوية ضيقة الطيف |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي (GCC) |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | السيفالوسبورينات | |

| البنسلينات | ||

| الفلوروكينولونات | ||

| الماكروليدات | ||

| الكاربابينيمات | ||

| الأمينوغليكوسيدات | ||

| السلفوناميدات | ||

| أنواع المنتجات الأخرى | ||

| حسب الطيف | المضادات الحيوية واسعة الطيف | |

| المضادات الحيوية ضيقة الطيف | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي (GCC) | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

أهم الأسئلة التي تمت الإجابة عليها في التقرير

ما هو حجم سوق المضادات الحيوية الحالي؟

بلغ حجم سوق المضادات الحيوية 55،60 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 67،88 مليار دولار أمريكي بحلول عام 2030.

ما هي المنطقة التي تمتلك أكبر حصة في سوق المضادات الحيوية؟

تتصدر منطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ 34،27% بفضل عدد سكانها الكبير، وعبء العدوى المرتفع، وتوسيع نطاق التغطية التأمينية.

من هم اللاعبون الرئيسيون في سوق المضادات الحيوية؟

Merck & Co. Inc.، Bayer AG، Pfizer Inc، Abbott Laboratories و Johnson & Johnson Inc. هي الشركات الرئيسية العاملة في سوق المضادات الحيوية.

لماذا تكتسب المضادات الحيوية ضيقة الطيف شعبية؟

يفضل الأطباء العوامل ضيقة الطيف لأنها تستهدف مسببات أمراض معينة، وتقلل من اضطراب الميكروبيوم، وتبطئ تطور المقاومة.

ما هي المنطقة التي تمتلك أكبر حصة في سوق المضادات الحيوية؟

في عام 2025، استحوذت أمريكا الشمالية على أكبر حصة سوقية في سوق المضادات الحيوية.

كيف تؤثر مقاومة مضادات الميكروبات على تطوير الأدوية الجديدة؟

تدفع المقاومة المتزايدة المستثمرين نحو آليات جديدة وتركيبات مثبطات بيتا لاكتاماز (β-lactamase) التي يمكنها التغلب على مسارات الدفاع الحالية.

ما هو الدور الذي تلعبه التغطية الصحية الشاملة في الطلب على المضادات الحيوية؟

يقلل التوسع في التغطية من الحواجز المالية، ويزيد من الوصول المناسب إلى الأدوية الأساسية، ويحفز نمو السوق في الاقتصادات الناشئة.

ما هو قطاع المنتجات الأسرع نموًا ضمن صناعة المضادات الحيوية؟

تُظهر الكاربابينيمات أعلى معدل نمو سنوي مركب (CAGR) متوقع بنسبة 6،8 % حتى عام 2030 نظرًا لفعاليتها ضد مسببات الأمراض المقاومة للأدوية المتعددة.

آخر تحديث للصفحة في: