حجم وحصة سوق الأدوية المضادة للعدوى

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

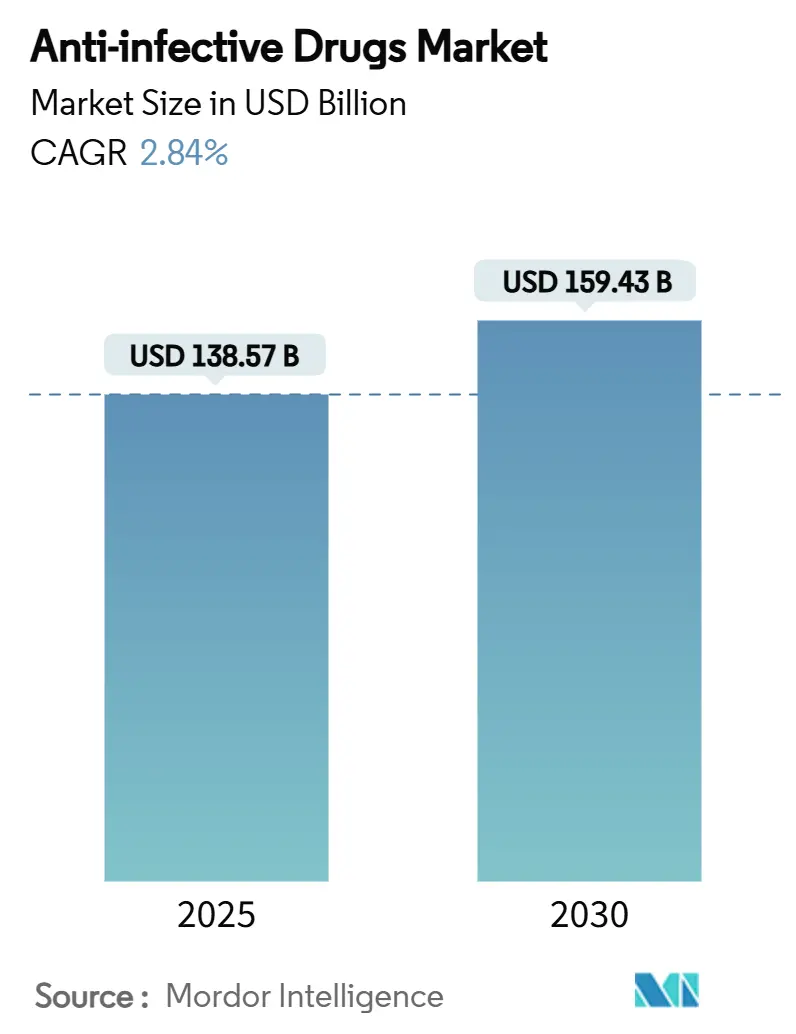

| حجم السوق (2025) | 138.57 مليار دولار أمريكي |

| حجم السوق (2030) | 159.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.84% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوية المضادة للعدوى من قبل مؤسسة موردور للاستخبارات

يقدر حجم سوق الأدوية المضادة للعدوى بـ 138.57 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 159.43 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 2.84% خلال فترة التوقعات (2025-2030).

هذا التوسع الثابت في سوق الأدوية المضادة للعدوى مدعوم بالطلب العاجل للصحة العامة، والحوافز التنظيمية، والتمويل المستدام للبحث والتطوير على خلفية تزايد مقاومة مضادات الميكروبات (AMR). تبقى البيئة التنظيمية داعمة، كما يتضح من التوجيهات النهائية لإدارة الغذاء والدواء الأمريكية في يونيو 2025 التي تبسط مسارات تطوير المضادات البكتيرية للعدوى عالية الاحتياج غير الملباة. تستمر نقاط الضعف في سلسلة التوريد لأن 67% من قدرة المواد الفعالة الصيدلانية العالمية تتركز في الهند والصين، مما يعرض سوق الأدوية المضادة للعدوى للمخاطر الجيوسياسية واللوجستية. في الوقت نفسه، تدعم مبادرات الإشراف التي تعتمد على التكنولوجيا وشراكات الاكتشاف المدفوعة بالذكاء الاصطناعي الأدوية الجديدة التي تعالج مسببات الأمراض المقاومة، مما يخفف من التأثير السلبي لفئات الأدوية من الجيل الأول الناضجة على النمو الإجمالي.

الخلاصات الرئيسية للتقرير

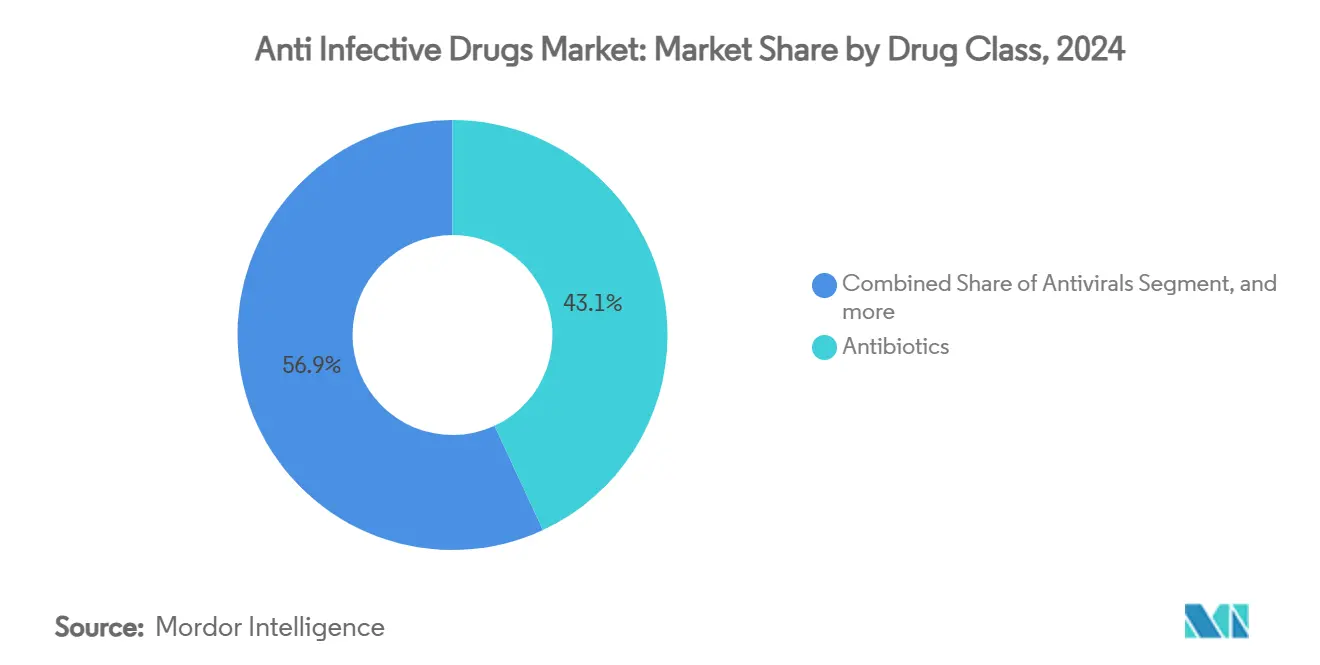

- حسب فئة الدواء، تصدرت المضادات الحيوية بحصة 43.08% من حصة سوق الأدوية المضادة للعدوى في عام 2024، بينما من المتوقع أن تتوسع مضادات الفيروسات بمعدل نمو سنوي مركب 4.73% حتى عام 2030.

- حسب المؤشر، استحوذت عدوى فيروس نقص المناعة البشرية على 27.33% من حجم سوق الأدوية المضادة للعدوى في عام 2024، وتتقدم عدوى الفيروسات التنفسية بمعدل نمو سنوي مركب 4.51% حتى عام 2030.

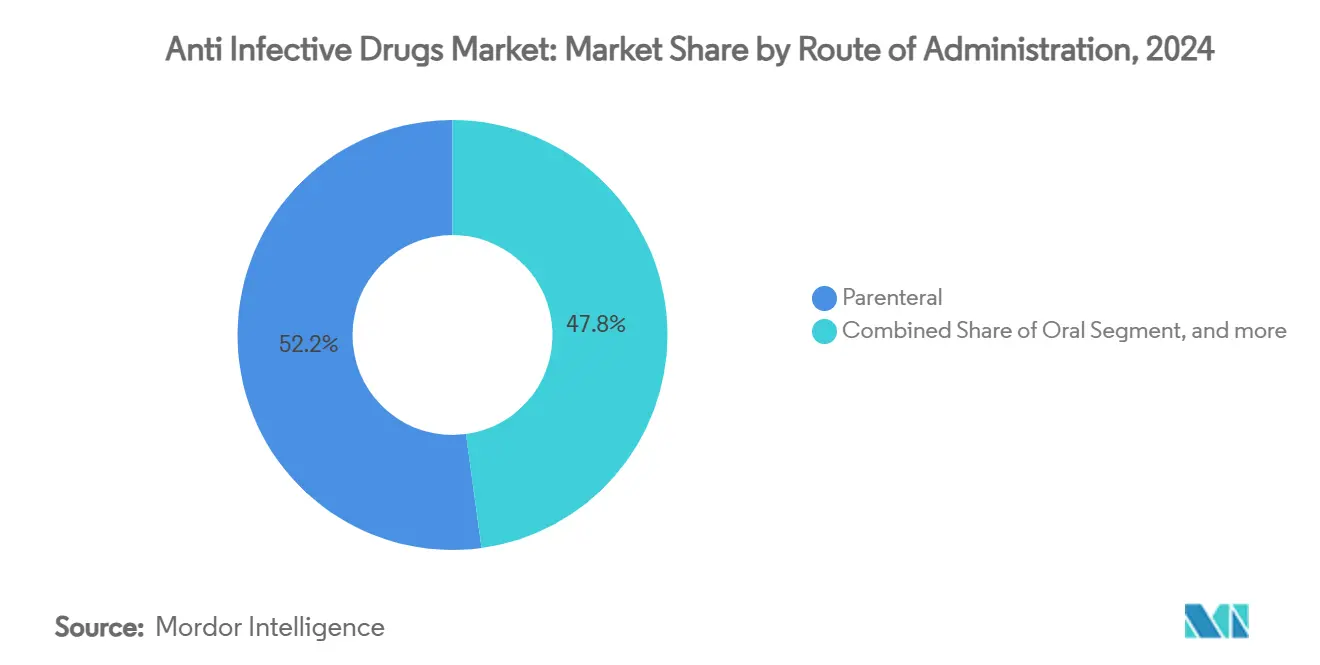

- حسب طريق الإعطاء، استحوذ التوصيل الحقني على حصة 52.16% من حجم سوق الأدوية المضادة للعدوى في عام 2024؛ تنمو أنظمة الاستنشاق بمعدل نمو سنوي مركب 5.22% خلال فترة التوقعات.

- حسب قناة التوزيع، سيطرت صيدليات المستشفيات على حصة 59.24% من حجم سوق الأدوية المضادة للعدوى في عام 2024، بينما تسجل الصيدليات الإلكترونية أعلى معدل نمو سنوي مركب متوقع بنسبة 6.77% حتى عام 2030.

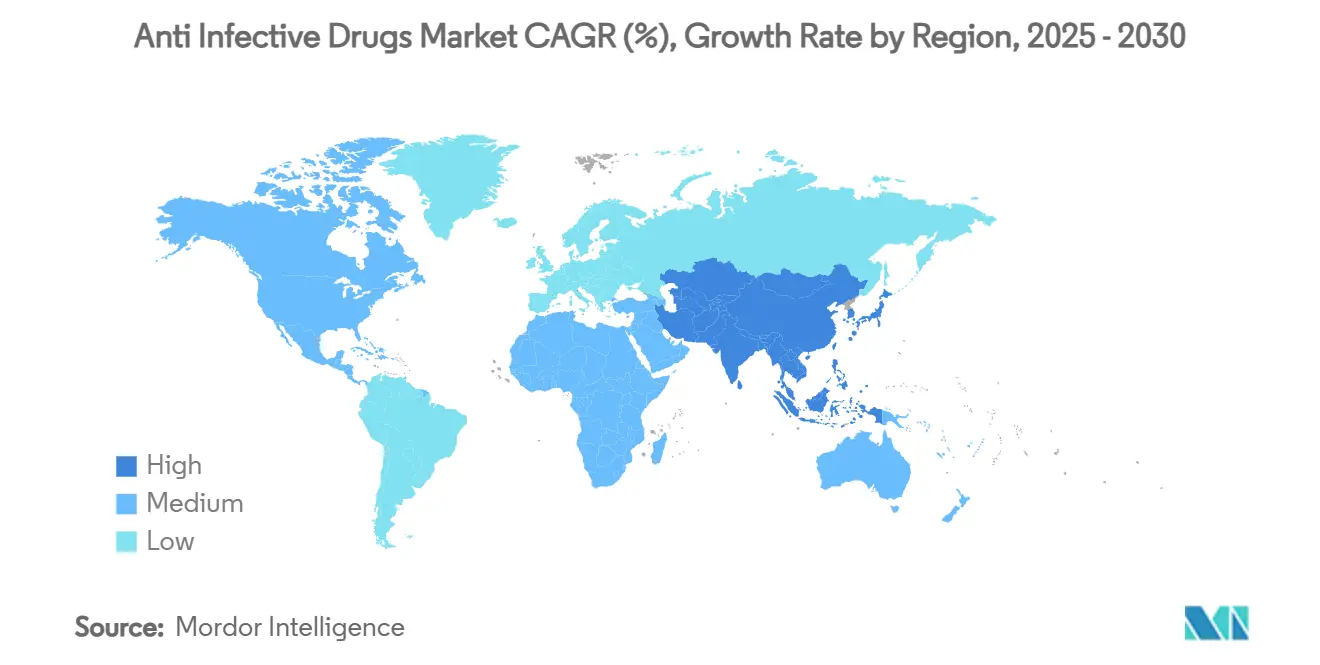

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 33.74% من حجم سوق الأدوية المضادة للعدوى في عام 2024، لكن آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب 3.77% حتى عام 2030.

اتجاهات ونظرات سوق الأدوية المضادة للعدوى العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء المتزايد للأمراض المعدية | +0.8% | عالمي، الأعلى في آسيا والمحيط الهادئ وأفريقيا جنوب الصحراء | متوسط الأمد (2-4 سنوات) |

| المقاومة المتزايدة بين مسببات الأمراض | +0.6% | عالمي، حاد في جنوب آسيا وشرق أوروبا | طويل الأمد (≥ 4 سنوات) |

| الاستثمار القوي في البحث والتطوير والروابط العامة-الخاصة | +0.4% | أمريكا الشمالية والاتحاد الأوروبي الأساسي؛ تموج إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| تقنيات تطوير الأدوية المتقدمة | +0.3% | أمريكا الشمالية والاتحاد الأوروبي؛ اعتماد ناشئ في الصين والهند | متوسط الأمد (2-4 سنوات) |

| الوصول عبر الإشراف والبرامج العالمية | +0.2% | عالمي، تركيز أولوية على البلدان منخفضة ومتوسطة الدخل | متوسط الأمد (2-4 سنوات) |

| إشراف مضادات الميكروبات المدفوع بالتحليلات | +0.1% | أمريكا الشمالية والاتحاد الأوروبي؛ التوسع في أسواق آسيا والمحيط الهادئ الرئيسية | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

العبء المتزايد للأمراض المعدية

تواصل الإقامات الداخلية والتكاليف والوفيات المرتبطة بالإنتان الارتفاع في معظم أنظمة الرعاية الصحية، مما يضخم الطلب على أنظمة مضادة العدوى الموثوقة.[1]وكالة البحوث والجودة في الرعاية الصحية، "تكاليف إقامة الإنتان في المستشفيات،" ahrq.gov كبار السن والمرضى ضعيفو المناعة يقدمون الآن بشكل أكثر تكراراً مع عدوى شديدة تتطلب تغطية سريعة وواسعة الطيف، مما يطيل القبول الداخلي ويدفع متوسط مدة الإقامة فوق مستويات ما قبل الجائحة. زيادة انتشار المرض حفزت الاستثمار في منصات التشخيص السريع المعتمدة على الذكاء الاصطناعي التي يمكن أن تقلل ساعات من أوقات التعرف، مما يمكن من العلاج المبكر والأكثر استهدافاً. صانعو السياسات العالميون يوجهون الموارد نحو برامج العدوى المجتمعية التي تخدم المجموعات المحرومة، مما يساعد في تشكيل نماذج العلاج اللامركزية في سوق الأدوية المضادة للعدوى. التأثير الصافي هو خط أساس طلب دائم يعوض تآكل الأسعار في الجزيئات التقليدية ويثبت نمو الحجم حتى في الاقتصادات الناضجة.

المقاومة المتزايدة بين مسببات الأمراض

سلالات فائقة المقاومة من الكلبسيلة الرئوية والأسينيتوباكتر بومانية تنتشر الآن عبر المستشفيات في جميع أنحاء العالم، مما يرفع مقاومة الكاربابينيم إلى 31.3% في آسيا والمحيط الهادئ ويدفع إلى تحولات عاجلة نحو مجموعات β-لاكتام/مثبط β-لاكتاماز.[2]منظمة الصحة العالمية، "بيانات مراقبة GLASS 2025،" who.int خطوط الأنابيب الصيدلانية تعطي الأولوية بشكل متزايد للآليات التي تعيق ظهور المقاومة، مثل المضادات الحيوية ثنائية موقع الربط التي ترفع حواجز الطفرة بعدة رتب من الحجم. الآثار الاقتصادية جوهرية: العدوى المقاومة تطيل إقامة المستشفى وتتطلب تشخيصات أكثر تكلفة، مما يخفف ميزانيات الدافعين ويجبر مفاوضات الأسعار القائمة على القيمة. التباين الجغرافي واضح؛ جنوب آسيا يقود منحنيات المقاومة العالمية، بينما يبقى النيتروفورانتوين فعالاً بشكل واسع ضد عزلات البول في أمريكا الشمالية وأوروبا الغربية. المراقبة المكثفة والحوافز لجزيئات آلية العمل الجديدة تخلق مجالاً إيرادياً جديداً للمبتكرين داخل سوق الأدوية المضادة للعدوى.

الاستثمار القوي في البحث والتطوير والتعاون العام-الخاص

التحالفات المعلمة مثل فايزر-إيفوتيك ومشروع بوهرنجر إنجلهايم-إيفوتيك-بيوميريو أوروباك المشترك تؤكد الشهية المتزايدة لنماذج التطوير المشترك التي تحمل التكلفة وتشارك المخاطر في المرحلة المبكرة. الوكالات الأمريكية توسع تمويل المنح لتقنيات كشف الإنتان، مما يرسخ موقع أمريكا الشمالية كمركز للابتكار في مضادات الميكروبات في المرحلة المبكرة. شراكات الاكتشاف المدفوعة بالذكاء الاصطناعي، كما هو مثال إيلي ليلي-OpenAI، بدأت في توليد قوائم المرشحين في أشهر بدلاً من سنوات، مما قد يضغط الجداول الزمنية التقليدية للاكتشاف. مجتمعة، هذه الأطر التعاونية تحقن زخماً مستداماً في سوق الأدوية المضادة للعدوى حتى مع ارتفاع تعقيد التطوير بسبب المقاومة.

تقنيات تطوير الأدوية المتقدمة

تركيبات الاستنشاق من الجيل التالي تمكن التوصيل الرئوي المباشر لعلاج السل وعلاج الفيروس التنفسي المخلوي، محققة كسور جسيمات دقيقة تقارب 70% وتحسن استهداف البلاعم الكبيرة. مجموعات المسحوق الجاف ثلاثية العوامل أنتجت تراكيز مثبطة دنيا تحت الميكروجرام في المختبر، مما يقلل التعرض الجهازي ويعزز الالتزام بعلاج العدوى الرئوية المزمنة. منصات الناقلات النانوية تسهل الآن الاختراق الكبدي والعصبي المركزي والعيني المستهدف، متغلبة على قيود التوفر الحيوي القديمة. نماذج التعلم الآلي تقود خوارزميات فرز الإنتان التي تزيد دقة التشخيص، بينما التنميط الجيني يوجه أنظمة مضادة العدوى الشخصية بناءً على تباين استجابة المناعة المضيفة.[3]MDPI، "التشخيص بمساعدة الذكاء الاصطناعي في الأمراض المعدية،" mdpi.com هذه التطورات التكنولوجية مجتمعة تميل سوق الأدوية المضادة للعدوى نحو مناطق الطب الدقيق عالية القيمة مع قوة تسعير أقوى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد مقاومة مضادات الميكروبات (AMR) | -0.5% | عالمي، حاد في بيئات المستشفيات والبلدان منخفضة ومتوسطة الدخل | طويل الأمد (≥ 4 سنوات) |

| البيئة التنظيمية الصارمة واهتمامات السلامة | -0.3% | أمريكا الشمالية والاتحاد الأوروبي؛ التوسع في جميع أنحاء العالم | متوسط الأمد (2-4 سنوات) |

| اضطرابات سلسلة التوريد العالمية | -0.2% | عالمي، الأعلى في المناطق التي تعتمد على المكونات النشطة الصيدلانية | قصير الأمد (≤ 2 سنة) |

| الأدوية المزيفة أو دون المعايير | -0.1% | البلدان منخفضة ومتوسطة الدخل بشكل أساسي؛ تموج إلى الأسواق المنظمة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد مقاومة مضادات الميكروبات (AMR)

مقاومة البيداكيلين وصلت بالفعل إلى 5.7% عالمياً، بلغت ذروتها عند 10.4% في جنوب أفريقيا، مما يضغط النوافذ العلاجية للسل متعدد المقاومة للأدوية. المستشفيات تبلغ عن معدلات متزايدة من المكورات المعوية المقاومة للفانكومايسين والأسينيتوباكتر المقاومة للكاربابينيم، مما يعقد العلاج التجريبي ويرفع الوفيات. الشركات الصيدلانية تواجه عوائد متناقصة مع قصر المقاومة لعمر المنتج، مما يثني عن الاستثمار في فئات الطيف الواسع التقليدية التي أوصلت مرة عقوداً من الإيرادات. الدافعون يستجيبون بتحديد التسعير المتميز للأدوية ذات خصائص قمع المقاومة القابلة للإثبات، مما يقيد آفاق الخط الأعلى للجزيئات التي تفتقر إلى آليات جديدة. الأثر السريري والاقتصادي المركب يعدل الزخم طويل الأمد لسوق الأدوية المضادة للعدوى.

البيئة التنظيمية الصارمة واهتمامات السلامة

توجيهات إدارة الغذاء والدواء لعام 2025 تتطلب من المطورين تقديم نمذجة ظهور المقاومة والتزامات الإشراف بعد التسويق، مما يوسع حجم الملف والتكلفة. المنظمون الأوروبيون يطالبون الآن بلوحات أدلة العالم الحقيقي على مستوى الاتحاد الأوروبي التي تحتوي على بيانات اتجاه المقاومة للإطلاقات الجديدة، مما يضيف على الأقل 12 شهراً إلى الجداول الزمنية للتسويق. مراقبة السلامة تتكثف للعوامل مع مخاطر إطالة QT أو سمية الميتوكوندريا؛ التزامات مراقبة القلب للبيداكيلين تظهر اليقظة التنظيمية. شركات التكنولوجيا الحيوية الأصغر، التي تقود الكثير من الابتكار المضاد للعدوى، تكافح لتمويل هذه المتطلبات، وغالباً ما تخرج من البرامج أو تمنح ترخيص فرعي للمرشحين، مما يخفف خط الأنابيب الدوائي. التأخيرات تتآكل الحافة التنافسية للجزيئات الجديدة ضد مسببات الأمراض سريعة التطور، مما يقيد إمكانية نمو سوق الأدوية المضادة للعدوى.

تحليل القطاعات

حسب فئة الدواء: مضادات الفيروسات تتسارع ضمن مشهد المضادات الحيوية المهيمن

حققت المضادات الحيوية حصة سوق 43.08% من حصة سوق الأدوية المضادة للعدوى، حيث بقي الاعتماد السريري على β-لاكتام والماكروليدات والكاربابينيمات ثقيلاً في بروتوكولات المستشفى. المقاومة المستمرة ومبادرات الإشراف، مع ذلك، حدت من نمو الحجم، وتوجه استثمار البحث والتطوير نحو مجموعات الجيل التالي مثل أزتريونام-أفيباكتام، والتي حصلت على موافقة إدارة الغذاء والدواء في فبراير 2025. مضادات الفيروسات سجلت أقوى توقعات معدل نمو سنوي مركب 4.73% مع انتقال تركيبات فيروس نقص المناعة البشرية وRSV والالتهاب الكبدي إلى الحقن طويلة المفعول وكوكتيلات الأجسام المضادة التي تعد براحة جرعات ربع سنوية أو نصف سنوية. هذا الخط الأنابيب الابتكاري أعاد وضع القطاع كمحرك نمو استراتيجي داخل سوق الأدوية المضادة للعدوى.

مضادات الفيروسات التنفسية الرائدة تستفيد أيضاً من ميزانيات التأهب للجائحة التي تمول قدرة الطفرة والتخزين. الشدة التنافسية تتعمق مع دفاع الشركات العملاقة ذات العلامات التجارية عن الحصة ضد البيولوجيا المماثلة في الفئات الناضجة بينما تقدم شركات التكنولوجيا الحيوية المدعومة من المشاريع الاستثمارية البكتيريوفاجات ضيقة الطيف. ديناميكيات السعر-الحجم لذلك تتباعد: المضادات الحيوية تشهد تآكل أسعار متواضع معوض بحجم مثبت كبير، بينما مضادات الفيروسات تطالب بتسعير متميز لكن تواجه قواعد مرضى معالجة أصغر. التفاعل يدعم النمو الإجمالي للإيرادات ويشكل تخصيص رأس المال للبحث والتطوير طويل الأمد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المؤشر: عدوى الفيروسات التنفسية تتفوق على امتياز فيروس نقص المناعة البشرية المستقر

احتفظ علاج فيروس نقص المناعة البشرية بـ 27.33% من حجم سوق الأدوية المضادة للعدوى في عام 2024 بفضل الاعتماد الواسع لعمود فقري من مثبطات الإنتگراز والاستخدام المتزايد للوقاية قبل التعرض (PrEP). التكلفة الإنتاجية السنوية المحتملة للينكابافير البالغة 40 دولار أمريكي تدعو إلى وصول أوسع للبلدان منخفضة ومتوسطة الدخل، مما يدعم استقرار الحجم حتى مع توقف الأسواق الغربية الناضجة. في المقابل، من المتوقع أن تسجل عدوى الفيروسات التنفسية معدل نمو سنوي مركب 4.51% مع اكتساب الوقاية من RSV زخماً بعد البيانات التي تظهر انخفاضاً بنسبة 78% في إدخال الرضع إلى المستشفى مع نيرسيفيماب.

السل يبقى محور سريري رئيسي، مع أنظمة BPaL/M القصيرة لستة أشهر المتوقع أن تعالج 126,792 مريضاً عالمياً بحلول 2026، مما يقلص أيام العلاج الإجمالية ويقلل أعباء تكلفة النظام الصحي. بروتوكولات الإنتان التي تعطي الأولوية للتغطية واسعة الطيف خلال الساعة الأولى قادت فائدة بقاء أضعافها 4.9 مرة، مما يكثف الطلب على الحقن الجاهزة لإعادة التكوين في إعدادات الطوارئ. هذه المسارات المتنوعة للمؤشرات تعزز مجتمعة تنويع سوق الأدوية المضادة للعدوى، مما يقلل الاعتماد على أي منطقة ممرضة واحدة.

حسب طريق الإعطاء: منصات الاستنشاق تكتسب زخماً

استحوذ التوصيل الحقني على 52.16% من إيرادات 2024 مع بقاء تركيبات IV لا غنى عنها للعدوى الجهازية الشديدة التي تتطلب تعرض دوائي فوري. مع ذلك، من المتوقع أن تتوسع العلاجات بالاستنشاق بمعدل نمو سنوي مركب 5.22%، مدفوعة بهندسة الجسيمات المتقدمة التي تحقق ترسب الرئة العميق وتخفف السمية الجهازية في السل والالتهاب الرئوي الفيروسي. الأنظمة الفموية لا تزال تهيمن على العلاج الخارجي؛ الفوسفوميسين، على سبيل المثال، يحتفظ بحساسية 96% ضد عزلات E. coli البولية ويمكن صرفه عبر الصيدليات المجتمعية.

الطرق البديلة مثل المواد الهلامية العينية الموضعية والتحضيرات داخل القراب تلبي عدوى الجهاز العصبي المركزي المتخصصة. لاعبو السوق يوسعون استراتيجياً محافظ الأجهزة - البخاخات، المستنشقات الجافة، المستنشقات الذكية - لتأمين امتدادات دورة الحياة للجزيئات منتهية براءة الاختراع عبر التسليم المبتكر. طيف طريق الإعطاء بذلك يعمل كرافعة إيرادات إضافية للمصنعين الذين يسعون للتمييز داخل سوق الأدوية المضادة للعدوى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الصرف الرقمي يعيد تشكيل الوصول

احتفظت صيدليات المستشفى بـ 59.24% من التوزيع في 2024 بسبب الحدة العالية لعدوى المستشفى والمتطلبات التقنية لتحضير الأدوية الوريدية. في الوقت نفسه، الصيدليات الإلكترونية في طريقها لمعدل نمو سنوي مركب 6.77% مع ارتفاع اعتماد التطبيب عن بُعد ونضج لوجستيات المريض المباشر في أمريكا الشمالية وأجزاء من آسيا. توزيع الأدوية الأمريكي يبقى مركزاً بشدة - ماكيسون، سينكورا، وكاردينال هيلث تسيطر مجتمعة على أكثر من 90% من الإنتاجية - مما يحد من قوة المفاوضة للمصنعين الأصغر.

المنصات الرقمية تدمج وحدات الوصف الإلكتروني، وتغذيات المخزون الفورية، والتحقق الآلي من سلسلة التبريد، مما يعزز مرونة التوريد. نماذج الوفاء بالطلبات البريدية تحسن الالتزام لمرضى فيروس نقص المناعة البشرية المزمن، بينما برامج النقر والجمع تدعم وصول المضادات الحيوية في نفس اليوم في المراكز الحضرية. الأطر التنظيمية تتكيف: إدارة الغذاء والدواء تسمح الآن بالتحقق عن بُعد لتجديدات الوصفات الطبية المعينة، مما يسهل صرف مضادات الفيروسات المتكررة. هذا التطور متعدد القنوات يضيف مرونة ويوسع البصمة المريضة المعالجة لسوق الأدوية المضادة للعدوى.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 33.74% من إيرادات 2024 من خلال نظام بيئي راسخ للابتكار، وخليط دافعين ديناميكي، واعتماد مبكر للعوامل الجديدة. توجيهات إدارة الغذاء والدواء المبسطة لاحتياج غير ملباة تقلل دورات النصيحة العلمية، لكن التزامات الدراسة المكثفة بعد التسويق تضخم تكاليف الامتثال التي يجب على المصنعين مراعاتها في نماذج التسعير. قبول الإنتان الأمريكي يبلغ 2.5 مليون سنوياً بتكاليف إجمالية 52.1 مليار دولار أمريكي، مما يثبت الاستخدام المستقر للحقن واسعة الطيف ويقود دوران التركيبات. كندا والمكسيك تعزز البصمة الإقليمية بالمساهمة في قدرة ملء وإنهاء متخصصة تغذي تدفقات التجارة شمالاً وجنوباً، رغم أن ضوابط الأسعار الصيدلانية المتباينة تبقى اعتباراً تجارياً.

أوروبا تظهر موقفاً استراتيجياً موحداً ضد AMR. التشريعات الصيدلانية المنقحة للاتحاد الأوروبي توحد متطلبات مراقبة المقاومة، مما يمكن الشركات من تقديم خطة مراقبة واحدة لجميع الدول الأعضاء. التحالفات العامة-الخاصة التي يجسدها برنامج GSK-UK AMR تظهر كيف يسرع التمويل المشترك المخاطر مرشحي المضادات الحيوية في المراحل المتأخرة. مع ذلك، التقشف في جنوب أوروبا يقيد السداد للعوامل عالية السعر، مما يفرض استراتيجيات التسعير التفاضلي التي تضغط على متوسط أسعار البيع على مستوى أوروبا. بريكست يقدم تشعب تنظيمي، مع تنقل الشركات في قنوات الموافقة المزدوجة لتحقيق وصول السوق الكامل.

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 3.77% حتى 2030، مما يجعلها المكون الأسرع توسعاً في سوق الأدوية المضادة للعدوى. الصين تهيمن على إنتاج المكونات النشطة للمضادات الحيوية العالمية وتستضيف 20 مشروع مضاد للبكتيريا عبر 17 شركة محلية تتماشى مع أولويات AMR الوطنية. الهند تستفيد من قدرات الكيمياء التنافسية التكلفة لكنها تصارع ضوابط التصريف البيئي التي قد ترفع النفقات العامة للتصنيع طويلة الأمد. مسار الموافقة المعجل في اليابان للمضادات الميكروبية عالية الأولوية يقصر وقت الوصول للسوق بما يصل إلى 12 شهراً، بينما أستراليا تمول مكافآت دخول السوق للمضادات الحيوية المبتكرة لحماية التوريد المحلي. لكن، مقاومة الكاربابينيم المرتفعة - 31.3% انتشار إقليمي - تضخم الإلحاح السريري وتشكل تفضيلات الشراء نحو العوامل ذات بيانات قمع المقاومة القوية.

المشهد التنافسي

يظهر سوق الأدوية المضادة للعدوى تركيزاً معتدلاً مع سعي كبار المطورين للحجم لمقاومة منحدرات براءات الاختراع القادمة. المبرر الاستراتيجي يركز على تجديد خطوط الأنابيب في المراحل المتأخرة واستغلال شبكات التسويق المؤسسة لاستخراج القيمة من الأصول المكتسبة حديثاً. شهية ميرك المعلنة علناً للصفقات التكميلية تعالج فقدان حصرية كيترودا القادم، قالب يردده عدة أقران.

المعطلون الناشئون يحتلون مناطق الفضاء الأبيض: إيلي ليلي وOpenAI يستغلان نماذج المحولات لتوضيح تسلسلات الببتيد المضادة للميكروبات، مدعين تسريع عشرة أضعاف في تحديد الضربة. أوروباك ثيرابيوتيكس تمزج التشخيص والعلاجات لتقديم حلول AMR متكاملة قد تطالب بتقييمات اقتصادية صحية متميزة. متخصصو منصة التوصيل يستهدفون تنسيقات الاستنشاق والحقن طويلة المفعول التي يمكن أن تمدد الجداول الزمنية للحصرية للجزيئات القديمة.

التمييز التنافسي يعتمد بشكل متزايد على التزامات الإشراف بعد الموافقة وأمان التوريد، مناطق يفحصها المستثمرون المؤسسيون الحذرون من مخاطر نقص الأدوية والمقاومة-المسؤولية. الشركات القادرة على ضمان استمرارية التوريد أثناء إظهار نتائج تخفيف مقاومة قابلة للقياس تؤمن إدراج تفضيلي على أطر الشراء القائمة على القيمة، مما يعزز موقع سوق فاضل.

قادة صناعة الأدوية المضادة للعدوى

-

شركة ميرك وشركاه المحدودة

-

نوفارتيس إيه جي

-

جيلياد ساينسز إنك.

-

فايزر إنك.

-

جلاكسو سميث كلاين بي إل سي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: وكهارت تتقدم نحو إطلاق السوق الهندية لزاينيتش، مضادها الحيوي الجديد الذي يهدف لعلاج عدوى سالبة الجرام متعددة المقاومة للأدوية. بعد تجارب المرحلة الثالثة العالمية الناجحة وتقديم البيانات الخاصة بالهند إلى DCGI، تتوقع الشركة موافقة تنظيمية خلال تسعة إلى عشرة أشهر، مما يمهد الطريق لإطلاق أمريكي قوي في منتصف 2026.

- يونيو 2025: دخلت فورتريا في تعاون استراتيجي مع إيمري فارما لأداء اختبار سريع للشوائب لكل دفعة من الريفامبين المستخدم في دراسات التفاعل دواء-دواء (DDI). بضمان الامتثال لحدود المدخول المقبولة لإدارة الغذاء والدواء الأمريكية لـ 1-ميثيل-4-نيتروسوبيبيرازين (MNP)، فورتريا تعزز التزامها بسلامة الأدوية والدقة. هذه الشراكة تقوي قدرات فورتريا السريرية وتدعم قيادتها في البحث الصيدلاني العالمي.

- مارس 2025: أعلنت أفيناسي عن إطلاق مجموعة شاملة من المضادات الحيوية القابلة للحقن الحرجة، مما يعزز التزامها باستمرارية التوريد في إعدادات الرعاية الحادة. هذا التطوير يؤكد دور أفيناسي في معالجة الاحتياجات العلاجية العاجلة بمنتجات معقمة عالية الجودة.

- فبراير 2025: حصلت آبي على موافقة إدارة الغذاء والدواء الأمريكية لـ EMBLAVEO (أزتريونام وأفيباكتام)، أول تركيبة مونوباكتام/مثبط β-لاكتاماز بجرعة ثابتة. المستخدم مع الميترونيدازول، يوفر خيار علاج قوي لعدوى البطن المعقدة (cIAI), خاصة في الحالات التي تشمل مسببات أمراض سالبة الجرام عالية المقاومة. الموافقة معلم في خط أنابيب آبي المضاد للعدوى الذي يستهدف مقاومة مضادات الميكروبات.

نطاق تقرير سوق الأدوية المضادة للعدوى العالمية

وفقاً لنطاق التقرير، توصف الأدوية/العوامل المضادة للعدوى كمواد تمنع انتشار العوامل أو الكائنات المعدية. هذه في الغالب أمراض معدية تنتشر عبر الفيروسات والبكتيريا والفطريات والكائنات الأخرى. يتم تقسيم سوق الأدوية المضادة للعدوى حسب نوع المنتج (المضادات الحيوية، مضادات الفيروسات، مضادات الفطريات، والمنتجات الأخرى)، والمؤشر (عدوى فيروس نقص المناعة البشرية، الالتهاب الرئوي، عدوى الفيروسات التنفسية، الإنتان، السل، والمؤشرات الأخرى)، وقناة التوزيع (صيدلية المستشفى، صيدلية التجزئة، وقنوات التوزيع الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة واتجاهات 17 دولة عبر المناطق الرئيسية عالمياً. يوفر التقرير القيمة بالمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| المضادات الحيوية | مثبطات β-لاكتام و β-لاكتاماز |

| الماكروليدات | |

| التتراسيكلينات | |

| الفلوروكينولونات | |

| السيفالوسبورينات | |

| الكاربابينيمات | |

| أخرى | |

| مضادات الفيروسات | NRTIs |

| NNRTIs | |

| مثبطات البروتياز | |

| مثبطات الإنتگراز | |

| مثبطات البوليميراز | |

| أخرى | |

| مضادات الفطريات | الأزولات |

| الإيكينوكاندينات | |

| البولي إينات | |

| الأليلامينات | |

| أخرى | |

| مضادات الطفيليات | مضادات الملاريا |

| مضادات الديدان | |

| مضادات الأوالي | |

| أخرى |

| عدوى فيروس نقص المناعة البشرية |

| الالتهاب الرئوي |

| عدوى الفيروسات التنفسية |

| الإنتان |

| السل |

| عدوى المسالك البولية |

| عدوى الجلد والأنسجة الرخوة |

| مؤشرات أخرى |

| الفموي |

| الحقني |

| الموضعي |

| الاستنشاق |

| أخرى |

| صيدلية المستشفى |

| صيدلية التجزئة |

| الصيدلية الإلكترونية |

| صيدلية الطلب البريدي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | المضادات الحيوية | مثبطات β-لاكتام و β-لاكتاماز |

| الماكروليدات | ||

| التتراسيكلينات | ||

| الفلوروكينولونات | ||

| السيفالوسبورينات | ||

| الكاربابينيمات | ||

| أخرى | ||

| مضادات الفيروسات | NRTIs | |

| NNRTIs | ||

| مثبطات البروتياز | ||

| مثبطات الإنتگراز | ||

| مثبطات البوليميراز | ||

| أخرى | ||

| مضادات الفطريات | الأزولات | |

| الإيكينوكاندينات | ||

| البولي إينات | ||

| الأليلامينات | ||

| أخرى | ||

| مضادات الطفيليات | مضادات الملاريا | |

| مضادات الديدان | ||

| مضادات الأوالي | ||

| أخرى | ||

| حسب المؤشر | عدوى فيروس نقص المناعة البشرية | |

| الالتهاب الرئوي | ||

| عدوى الفيروسات التنفسية | ||

| الإنتان | ||

| السل | ||

| عدوى المسالك البولية | ||

| عدوى الجلد والأنسجة الرخوة | ||

| مؤشرات أخرى | ||

| حسب طريق الإعطاء | الفموي | |

| الحقني | ||

| الموضعي | ||

| الاستنشاق | ||

| أخرى | ||

| حسب قناة التوزيع | صيدلية المستشفى | |

| صيدلية التجزئة | ||

| الصيدلية الإلكترونية | ||

| صيدلية الطلب البريدي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الأدوية المضادة للعدوى؟

حجم سوق الأدوية المضادة للعدوى هو 138.57 مليار دولار أمريكي في 2025، مع توقع 159.43 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب 2.84%.

أي فئة دواء تنمو الأسرع؟

مضادات الفيروسات تسجل أعلى معدل نمو سنوي مركب 4.73%، مدفوعة بعوامل فيروس نقص المناعة البشرية طويلة المفعول وعلاجات RSV الرائدة.

لماذا آسيا والمحيط الهادئ هي السوق الإقليمية الأسرع نمواً؟

آسيا والمحيط الهادئ تجمع عبء الأمراض المعدية الضخم، والاستثمار الصحي المتزايد، وقدرة التصنيع المهيمنة للمضادات الحيوية، مما يترجم إلى معدل نمو سنوي مركب 3.77%.

كيف تشكل أنظمة توصيل الاستنشاق السوق؟

المساحيق القابلة للاستنشاق المتقدمة والجسيمات المجهرية تمكن ترسب الرئة المستهدف، مما يقود معدل نمو سنوي مركب 5.22% لطرق الاستنشاق ويوسع خيارات العلاج لعدوى الرئة.

ما دور الصيدليات الإلكترونية في نمو السوق؟

الصيدليات الإلكترونية تربط وصف التطبيب عن بعد بالشحن المباشر، مما يسرع وصول الأدوية المضادة للعدوى ويسجل معدل نمو سنوي مركب 6.77% حتى 2030.

كيف تؤثر مقاومة مضادات الميكروبات على تطوير الأدوية الجديدة؟

المقاومة المتصاعدة تقصر دورات حياة المنتج، وترفع متطلبات الأدلة التنظيمية، وتحفز الاستثمار في آليات جديدة ومبادرات إشراف يعتمد عليها النمو المستقبلي.

آخر تحديث للصفحة في: