حجم وحصة سوق التجارب السريرية للأطفال

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 21.03 مليار دولار أمريكي |

| حجم السوق (2030) | 26.89 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.35% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التجارب السريرية للأطفال من قبل Mordor Intelligence

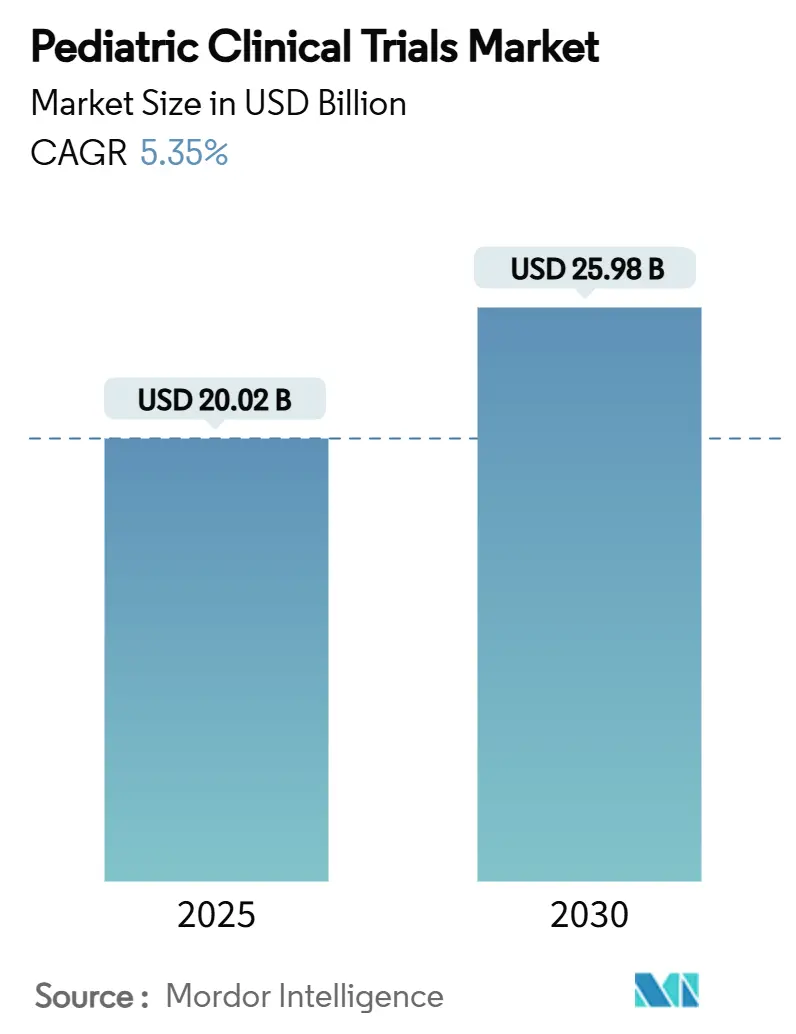

يقف حجم سوق التجارب السريرية للأطفال عند 20.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 25.98 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 5.35%. الحوافز التنظيمية القوية، وعلى الأخص قانون الإنصاف في أبحاث الأطفال الأمريكي (PREA) ولائحة طب الأطفال الأوروبية، تحافظ على ارتفاع أحجام التجارب حيث يجب على كل كيان جزيئي جديد يستهدف الأطفال تقديم أدلة مناسبة للعمر. التقييم الإلزامي المبكر لأدوية الأورام تحت قانون RACE للأطفال يحافظ على حصة عالية من البروتوكولات المركزة على السرطان. الاتجاهات المتوازية - بما في ذلك ارتفاع انتشار الأمراض المزمنة بين الأطفال، والتحول نحو التصاميم الدراسية اللامركزية والمدعومة بالذكاء الاصطناعي، والاستعانة بمصادر خارجية أعمق لمنظمات البحوث التعاقدية المتخصصة في طب الأطفال - توسع نطاق ووصول جغرافي لسوق التجارب السريرية للأطفال. تبقى أمريكا الشمالية أكبر مركز إقليمي، لكن آسيا والمحيط الهادئ تتسارع بأسرع وتيرة حيث تبسط الجهات التنظيمية في كوريا الجنوبية وتايوان وأستراليا مسارات المراجعة وتقدم حوافز مالية للرعاة.

النقاط الرئيسية للتقرير

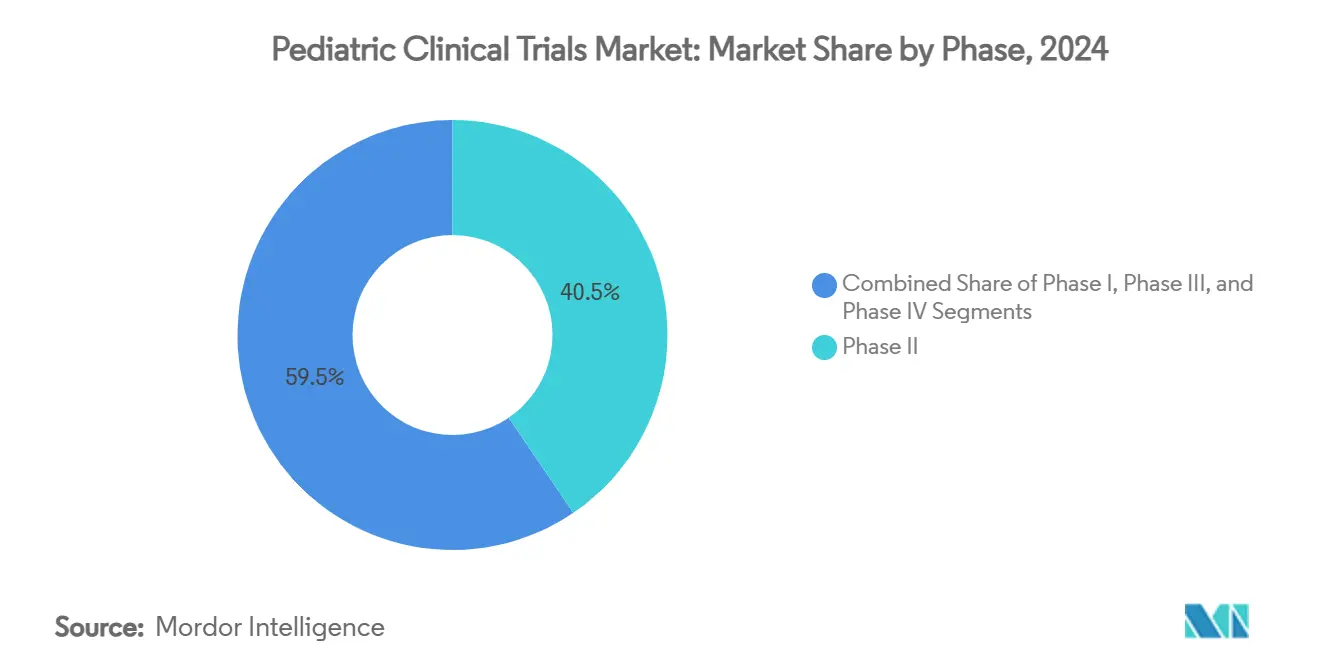

- حسب المرحلة، استحوذت المرحلة الثانية على 40.51% من حصة سوق التجارب السريرية للأطفال في عام 2024، بينما من المتوقع أن تتوسع المرحلة الأولى بمعدل نمو سنوي مركب 7.25% حتى عام 2030.

- حسب تصميم الدراسة، احتلت الدراسات الدوائية التدخلية حصة 65.53% من حجم سوق التجارب السريرية للأطفال في عام 2024، بينما ستتقدم الدراسات الرصدية المقطعية بمعدل نمو سنوي مركب 7.85% حتى عام 2030.

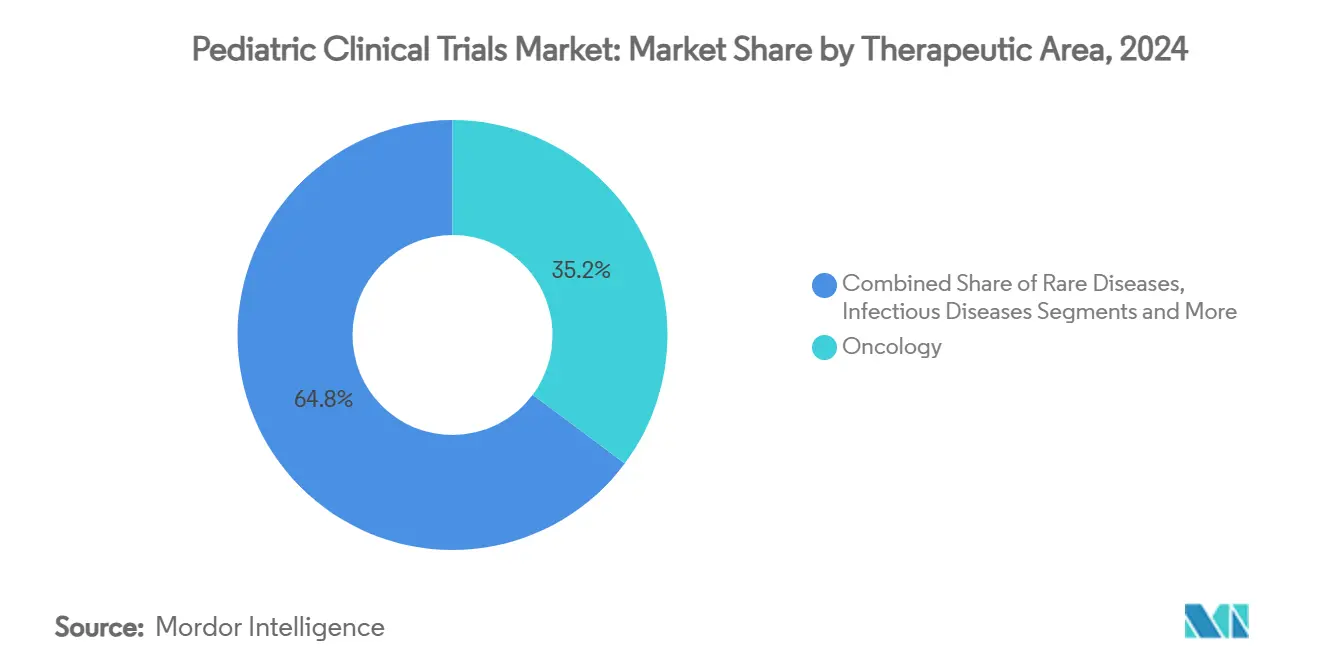

- حسب المجال العلاجي، استحوذ علم الأورام على 35.21% من حصة سوق التجارب السريرية للأطفال في عام 2024، ومن المتوقع أن تنمو الأمراض النادرة بمعدل نمو سنوي مركب 8.87% على نفس الأفق.

- حسب نوع الراعي، مثلت شركات الأدوية والأدوية الحيوية 49.12% من حجم سوق التجارب السريرية للأطفال في عام 2024؛ المؤسسات الحكومية والأكاديمية تظهر أعلى معدل نمو سنوي مركب بنسبة 8.71% حتى عام 2030.

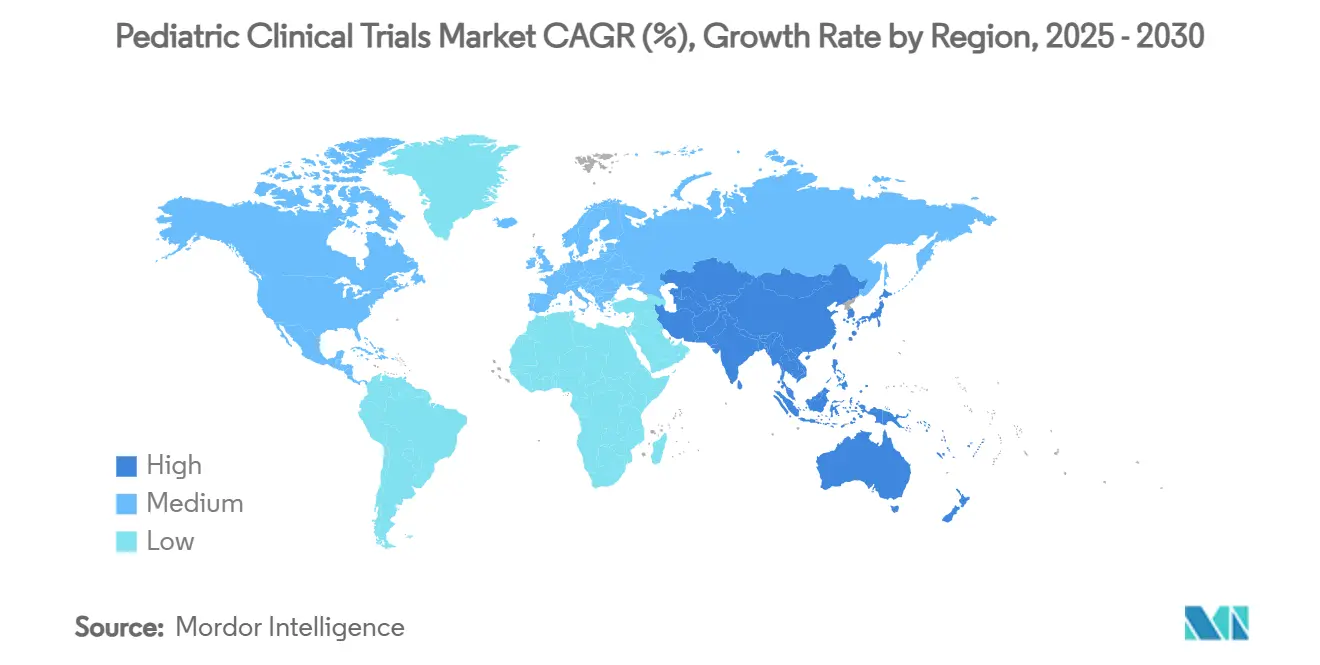

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة سوقية 39.32% في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 7.61% بين عامي 2025 و2030.

اتجاهات ونظرات سوق التجارب السريرية للأطفال العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الحوافز التنظيمية (PREA الأمريكي، لائحة طب الأطفال الأوروبية) | +1.8% | عالمي، الأقوى في أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| ارتفاع انتشار أمراض الأطفال المزمنة | +1.2% | عالمي، عبء أعلى في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| موجة الاستعانة بمصادر خارجية لمنظمات البحوث التعاقدية المتخصصة في طب الأطفال | +0.9% | عالمي، بقيادة أمريكا الشمالية، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| اعتماد التجارب اللامركزية/الافتراضية للأطفال | +0.7% | أمريكا الشمالية والاتحاد الأوروبي الاعتماد المبكر، آسيا والمحيط الهادئ تتبع | قصير المدى (≤ 2 سنة) |

| التصاميم التكيفية المدفوعة بالذكاء الاصطناعي تقلل حجم العينة | +0.5% | أمريكا الشمالية والاتحاد الأوروبي الرائدة، اعتماد انتقائي في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ازدهار تجارب الأورام بقيادة قانون RACE للأطفال | +0.4% | مركز أمريكي مع تأثيرات انتشار عالمية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الحوافز التنظيمية (PREA الأمريكي، لائحة طب الأطفال الأوروبية)

الولايات طويلة الأمد أعادت تشكيل اقتصاديات تطوير الأدوية من خلال مطالبة خطط التحقيق في طب الأطفال في أوروبا وخطط الدراسة على الأطفال تحت PREA في الولايات المتحدة. التقارب مستمر مع قبول إدارة الغذاء والدواء الأمريكية لعام 2024 لإرشادات استقراء ICH E11A، مما يتيح العثور المبسط على الجرعات الذي يستفيد من البيانات البالغة حيثما كان ذلك مبرراً علمياً[1]WCG Clinical, "The FDA Accepts ICH E11A on Pediatric Extrapolation," wcgclinical.com. هذه السياسات تقلل الجداول الزمنية المتتالية من البالغين إلى الأطفال، مما يرفع الطلب على البروتوكولات المتخصصة في طب الأطفال، وقانون الابتكار في أدوية الأطفال لعام 2025 المقترح يقترح إنفاذاً أقوى، مما يشير إلى نمو دائم.

ارتفاع انتشار أمراض الأطفال المزمنة

بيانات المسح الأمريكي تظهر زيادات مستمرة في تشخيصات الربو والصحة النفسية بين الشباب، مما يوسع بشكل مباشر خط الأنابيب العلاجية لعوامل الجهاز التنفسي والغدد الصماء والعصبية في طب الأطفال. الربو وحده يستمر في فرض أعباء متباينة على الأطفال السود غير اللاتينيين، مما يبرز فجوات الإنصاف التي تبدأ الدراسات المستقبلية في معالجتها. البداية المبكرة ونوافذ العلاج الأطول النموذجية للأمراض المزمنة في الطفولة تكبر المتطلبات للتركيبات الصديقة للطفل ومجموعات بيانات السلامة القوية طويلة المدى، مما يدفع جماعياً سوق التجارب السريرية للأطفال.

موجة الاستعانة بمصادر خارجية لمنظمات البحوث التعاقدية المتخصصة في طب الأطفال

تعقيد التجارب يحفز الرعاة على الشراكة مع منظمات البحوث التعاقدية التي تضم أطباء أطفال معتمدين وفرق تجنيد تركز على الأسرة. أكملت IQVIA بالفعل 359 دراسة في طب الأطفال عبر 101 دولة، بتجنيد 221,000 طفل. تدير ICON 399 تجربة في طب الأطفال تشمل 117,000 مشارك و16,630 موقعاً. مثل هذا التخصص يدعم الحركية الدوائية المناسبة للعمر، وسير عمل الموافقة اللامركزية، واستراتيجيات الجرعات المبتكرة - قدرات معترف بها الآن كأساسية في سوق التجارب السريرية للأطفال.

اعتماد التجارب اللامركزية/الافتراضية للأطفال

النماذج الهجينة واللامركزية بالكامل تتغلب على حواجز المسافة والوقت وجداول المدرسة التي تثني الأسر عن المشاركة. إرشادات إدارة الغذاء والدواء لعام 2024 تؤيد صراحة التقاط البيانات عن بعد لتوسيع الوصول للسكان الأطفال غير الممثلين بما فيه الكفاية. تقرر ICON رفع تجنيد بنسبة 10% في دراسات الأطفال التي تدمج النتائج الإلكترونية المبلغة من المرضى، مع تفضيل 90% من الأسر المسجلة لأوقات السفر تحت ساعة واحدة عندما تبقى زيارات في الموقع ضرورية أحياناً.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التعقيدات الأخلاقية وعقبات الموافقة المطلعة | -0.8% | عالمي، أكثر صرامة في الاتحاد الأوروبي والأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| مجموعات المرضى القابلة للتجنيد المحدودة | -1.1% | عالمي، واضح في الأمراض النادرة | متوسط المدى (2-4 سنوات) |

| ندرة التركيبات الدوائية الصديقة للطفل | -0.6% | عالمي، متغير حسب المنطقة | متوسط المدى (2-4 سنوات) |

| نقص موظفي المواقع بعد الجائحة | -0.9% | أمريكا الشمالية والاتحاد الأوروبي، تأثير انتقائي في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التعقيدات الأخلاقية وعقبات الموافقة المطلعة

المتطلبات المزدوجة لإذن الوالدين والموافقة المناسبة للعمر تقدم طبقات إدارية إضافية يمكن أن تؤخر بداية الدراسة وتدفع التكاليف. مسح كندي متعدد المراكز وجد تباينات واسعة في تصورات الجدوى للحصول على الموافقة خلال 48 ساعة من دخول وحدة العناية المركزة للأطفال. التجارب الدولية تواجه المزيد من التباين في مجالس المراجعة المؤسسية؛ دراسة PARITY لأورام العظام حصلت على موافقات من 46 فقط من 91 موقعاً مهتماً بسبب قيود الموارد. قوالب الموافقة المنسقة والتوثيق الإلكتروني تخفف تدريجياً من هذا العبء لكن ستبقى عائقاً لسوق التجارب السريرية للأطفال.

مجموعات المرضى القابلة للتجنيد المحدودة

المراجعات المنهجية تظهر أن 10% فقط من الأطفال المؤهلين يسجلون في التجارب، مع تأثير الوضع الاجتماعي الاقتصادي واللغة والعلاج السابق بشدة على المشاركة. الأطفال المصابون بأمراض نادرة يطرحون تحدياً أكبر حيث ينخفض الانتشار لكل مؤشر في كثير من الأحيان إلى ما دون 2 لكل 100,000. الجهود مثل الفحص المدعوم بالطب عن بعد ومواقع الأقمار الصناعية المجتمعية تحسن الوصول، لكن التجنيد يبقى أهم فرملة على توسع حجم سوق التجارب السريرية للأطفال.

تحليل الشرائح

حسب المرحلة: تجارب المرحلة المبكرة تقود خط أنابيب الابتكار

حافظت المرحلة الثانية على أكبر شريحة من حجم سوق التجارب السريرية للأطفال بنسبة 40.51% في عام 2024 حيث استخدم الرعاة قراءات إثبات المفهوم لضبط الجرعات المناسبة للعمر واستراتيجيات التراكم. تجارب المرحلة الأولى، المحفزة بقانون RACE وإطار ICH E11A، من المتوقع أن تحقق معدل نمو سنوي مركب 7.25% بحلول عام 2030 حيث ينتقل الرعاة مبكراً لاختبار العلاجات المعتمدة على الآلية في الأطفال[2]Allucent, "ICH E11A: Key Features and Implications," allucent.com. تصاميم التصعيد التكيفية المعتمدة على النماذج تقلل التعرض بينما تسرع قرارات الاستمرار/عدم الاستمرار - ممارسة معيارية الآن في علم الأورام واضطرابات الأيض النادرة.

برامج المرحلة الثالثة تبقى محورية للوسم، لكن الاعتماد المتزايد على بيانات الاستقراء يسمح بمجموعات عشوائية أصغر. نتيجة لذلك، يمكن أن تتآكل حصة سوق التجارب السريرية للأطفال النسبية للمرحلة الثالثة بشكل هامشي حتى لو ارتفعت أعداد الدراسة المطلقة. مراقبة المرحلة الرابعة بعد التسويق تتوسع للعلاجات المزمنة حيث التعرض مدى الحياة يتطلب مراقبة دوائية عبر مراحل التطوير، بالاستفادة من البيانات الواقعية والسجلات لالتقاط نقاط نهاية النمو والمعرفة العصبية.

ملاحظة: حصص الشرائح من جميع الشرائح الفردية متاحة عند شراء التقرير

حسب تصميم الدراسة: التدخلات الدوائية تهيمن وسط نمو رصدي

احتلت بروتوكولات الأدوية التدخلية حصة 65.53% من سوق التجارب السريرية للأطفال في عام 2024، مما يعكس الإلزامات التنظيمية لبيانات الحركية الدوائية والسلامة الخاصة بالطفل. الدراسات الرصدية المقطعية ستساهم بأسرع معدل نمو سنوي مركب 7.85% حتى عام 2030 حيث تقبل الجهات التنظيمية الأدلة الواقعية لدعم الوسم التكميلي، خاصة في الأمراض فائقة الندرة حيث التجارب العشوائية غير قابلة للتنفيذ.

التدخلات بالأجهزة، رغم أنها أصغر في العدد، ترتفع بثبات في تقنية السكري والمراقبة العصبية، مدفوعة بالحاجة لتقييم دقة أجهزة الاستشعار وعتبات التنبيه في الرضع. الدراسات السلوكية والمجموعية تكمل تجارب الأدوية بتوصيف أنماط الالتزام وتأثيرات حضور المدرسة والنتائج النفسية الاجتماعية الحرجة لتقييم المخاطر والفوائد الشامل في صناعة التجارب السريرية للأطفال.

حسب المجال العلاجي: قيادة علم الأورام تتحدى بابتكار الأمراض النادرة

حافظ علم الأورام على 35.21% من حصة سوق التجارب السريرية للأطفال في عام 2024 بالاعتماد على العلاجات المستهدفة جزيئياً والعلاجات المناعية المطلوبة تحت قانون RACE. برامج الأمراض النادرة، مع ذلك، مهيأة لتفوق جميع الأخريات في النمو بمعدل نمو سنوي مركب 8.87% حيث يسعى الرعاة إلى حوافز قسائم المراجعة الأولوية ويستفيدون من منصات تحرير الجينات لمعالجة الاضطرابات أحادية الجين.

تجارب الأمراض المعدية تحولت بعد جائحة كوفيد-19 نحو أجسام مضادة أحادية النسيلة RSV مثل نيرسيفيماب، مثالاً على مسارات الترخيص المعجلة للبيولوجيات الوقائية في حديثي الولادة. مناطق الجهاز التنفسي والأيض والعصب تظهر أيضاً توسعاً مطرداً، مدفوعاً باتجاهات العبء المزمن واختراقات في ناقلات العلاج الجيني التي تعبر حاجز الدم والدماغ.

ملاحظة: حصص الشرائح من جميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع الراعي: المؤسسات الأكاديمية تسرّع التركيز على الصحة العامة

احتفظت شركات الأدوية والأدوية الحيوية بحصة 49.12% من حجم سوق التجارب السريرية للأطفال في عام 2024، إلى حد كبير لتلبية المتطلبات الإلزامية لما بعد التسويق في طب الأطفال. المؤسسات الحكومية والأكاديمية، المدعومة بمنح NIH والاتحاد الأوروبي هورايزن، ستسجل معدل نمو سنوي مركب 8.71% حتى عام 2030 حيث تستهدف فجوات الصحة العامة مثل إنتان حديثي الولادة وصحة المراهقين النفسية حيث الحوافز التجارية محدودة.

منظمات البحوث التعاقدية تكتسب جاذبية كوسطاء، تمزج موارد الصناعة مع برامج الإرشاد الأكاديمي لتدريب الباحثين. نماذج الراعي الهجين - شركات الأدوية تزود المنتج التحقيقي بينما الجامعات تقود تصميم البروتوكول - تزدهر، محاذية الكفاءة الاقتصادية مع الصرامة العلمية وتوسيع النسيج التعاوني لصناعة التجارب السريرية للأطفال.

التحليل الجغرافي

قادت أمريكا الشمالية 39.32% من سوق التجارب السريرية للأطفال في عام 2024 بسبب الولايات المدفوعة بـ PREA، وشبكة كثيفة من مستشفيات الأطفال، وتعويض موثوق للإجراءات المتعلقة بالتجارب. مبادرات القدرة المؤسسية، مثل خطة Lurie Children's لفتح صيدلية متخصصة في عام 2026، تعزز نماذج البحث إلى الرعاية المتكاملة. نقص الموظفين يستمر لكن يتم تخفيفه بتبني المراقبة عن بعد وتحالفات دعم المواقع.

آسيا والمحيط الهادئ ستحقق معدل نمو سنوي مركب 7.61% حتى عام 2030، مدعوماً بمراجعة مجلس المراجعة المؤسسية المركزية لكوريا الجنوبية، والموافقات السريعة لتايوان، وإرشادات التجارب اللامركزية لأستراليا التي تقطع أوقات البدء بما يصل إلى ثلاثة أشهر. توسع الصين لقائمة الأمراض النادرة الوطنية والاستثمار في شبكات الإحالة الإقليمية يوسع مجموعات المرضى أكثر. التكاليف التشغيلية الأقل والسجلات الصحية سريعة الرقمنة تعزز جاذبية المنطقة للرعاة متعددي الجنسيات الذين يهدفون لتنويع التجنيد.

أوروبا تستفيد من بيئة تنظيمية منسقة عبر لجنة طب الأطفال (PDCO) وتحافظ على تعاون أكاديمي-صناعي قوي. مع ذلك، التباعد التنظيمي بعد البريكست يتطلب تقديمات مكررة لمواقع المملكة المتحدة، مما يطيل الجداول الزمنية مقارنة بالاتحاد الأوروبي27. المناطق الناشئة مثل أمريكا اللاتينية والشرق الأوسط تظهر مكاسب تدريجية حيث تطور الحكومات البنية التحتية للبحوث وتقدم حوافز ضريبية، لكن كثافة المتخصصين في طب الأطفال المحدودة تقيد تنفيذ التجارب المعقدة الآن.

المشهد التنافسي

سوق التجارب السريرية للأطفال مجزأ بشكل معتدل. أفضل منظمات البحوث التعاقدية تنشر أطباء أطفال خاصين بالمنطقة، ولوجستيات عينات لامركزية، ومنصات جدوى مدعومة بالذكاء الاصطناعي للفوز بعقود خدمة كاملة. قاعدة بيانات الأطفال العالمية لـ IQVIA تدعم توليد ذراع التحكم التركيبي، مما يقصر مدد التجارب للسرطانات النادرة. ICON توسع مجموعة الذكاء الاصطناعي لتوقع بدء الدراسة وخوارزميات تحديد المرضى، مما يترجم إلى معالم أول مريض أسرع.

التحالفات الاستراتيجية تشتد: ميثاق LEO Pharma لخمس سنوات مع ICON يعبئ 500 متخصص في الأمراض الجلدية تحت شروط تقاسم المخاطر التي تربط رسوم منظمات البحوث التعاقدية بجداول التجنيد. المفسدون التقنيون مثل Phesi وPi Health يرخصون محركات اختيار المواقع المدفوعة بالذكاء الاصطناعي للراسخين، بينما تجارب البلوك تشين الرائدة من اتحادات أكاديمية تختبر تتبع الموافقة غير القابل للتغيير للقاصرين. نشاط الاستحواذ يستمر كما يوضح شراء Clario لعام 2025 لـ NeuroRx لتعزيز تحليلات التصوير العصبي في طب الأطفال[3]Axios, "Clinical Trials Company Clario Buys Imaging Specialist NeuroRx," axios.com. الميزة التنافسية تتوقف على إظهار القدرات المتكاملة التي تضغط الجداول الزمنية، وتحترم المعايير الأخلاقية المركزة على الطفل، وتقلل التكلفة لكل مريض.

الفرص في المساحة البيضاء تستمر في شبكات التمريض المنزلي اللامركزية، وأدوات الموافقة المصممة ثقافياً، والاستشارات الإحصائية للتصميم التكيفي. الشركات التي تدمج هذه الخدمات داخل عمود فقري رقمي قابل للتوسع في وضع يؤهلها لتفوق الأقران حيث يطلب الرعاة بشكل متزايد حلولاً شاملة لطب الأطفال.

قادة صناعة التجارب السريرية للأطفال

-

IQVIA

-

ICON plc

-

Thermo Fisher Scientific (PPD)

-

Syneos Health

-

Labcorp Drug Development (Covance)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: بدأت Biogen الجرعات في دراسة BRAVE المرحلة الثالثة لتحقيق omaveloxolone في الأطفال من عمر 2-15 سنة مع رنح فريدرايخ.

- سبتمبر 2024: انضمت Signant Health لبرنامج IQVIA's One Home for Sites لتوحيد الحلول الإلكترونية السريرية عبر دراسات الأطفال اللامركزية.

نطاق تقرير سوق التجارب السريرية للأطفال العالمي

حسب نطاق التقرير، التجارب السريرية التي تجرى على الأطفال، لبحث وتطوير أدوية جديدة، تسمى التجارب السريرية للأطفال. سوق التجارب السريرية للأطفال مقسم حسب المرحلة (المرحلة الأولى، المرحلة الثانية، المرحلة الثالثة، والمرحلة الرابعة)، تصميم الدراسة (دراسات العلاج والدراسات الرصدية)، المجال العلاجي (أمراض الجهاز التنفسي، الأمراض المعدية، علم الأورام، السكري، والمجالات العلاجية الأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة |

| المرحلة الرابعة |

| التدخلية - الدوائية |

| التدخلية - الجهاز |

| التجارب السلوكية |

| الرصدية - المجموعة |

| الرصدية - الحالة والتحكم |

| الرصدية - المقطعية |

| علم الأورام |

| الأمراض المعدية |

| أمراض الجهاز التنفسي |

| الغدد الصماء والأيض (السكري) |

| علم الأعصاب |

| الأمراض النادرة |

| شركات الأدوية والأدوية الحيوية |

| منظمات البحوث التعاقدية |

| المؤسسات الحكومية والأكاديمية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المرحلة | المرحلة الأولى | |

| المرحلة الثانية | ||

| المرحلة الثالثة | ||

| المرحلة الرابعة | ||

| حسب تصميم الدراسة | التدخلية - الدوائية | |

| التدخلية - الجهاز | ||

| التجارب السلوكية | ||

| الرصدية - المجموعة | ||

| الرصدية - الحالة والتحكم | ||

| الرصدية - المقطعية | ||

| حسب المجال العلاجي | علم الأورام | |

| الأمراض المعدية | ||

| أمراض الجهاز التنفسي | ||

| الغدد الصماء والأيض (السكري) | ||

| علم الأعصاب | ||

| الأمراض النادرة | ||

| حسب نوع الراعي | شركات الأدوية والأدوية الحيوية | |

| منظمات البحوث التعاقدية | ||

| المؤسسات الحكومية والأكاديمية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي ونظرة النمو لسوق التجارب السريرية للأطفال؟

سوق التجارب السريرية للأطفال مقدر بـ 20.02 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 25.98 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 5.35%.

أي مرحلة تجارب سريرية تحتل أكبر حصة وأيها تتوسع بأسرع وتيرة؟

تجارب المرحلة الثانية تحتل أكبر حصة سوقية 40.51% في عام 2024، بينما تجارب المرحلة الأولى تنمو بأسرع وتيرة بمعدل نمو سنوي مركب 7.25% حتى عام 2030.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً لدراسات الأطفال؟

المراجعات التنظيمية المبسطة في كوريا الجنوبية وتايوان وأستراليا، مجتمعة مع مجموعات المرضى الكبيرة ومزايا التكلفة، تدفع معدل نمو سنوي مركب 7.61% لآسيا والمحيط الهادئ حتى عام 2030.

ما العوامل الأساسية التي تعزز أحجام التجارب على الأطفال عالمياً؟

الولايات مثل PREA الأمريكي، ولائحة طب الأطفال الأوروبية، وقانون RACE للأطفال، بالإضافة إلى ارتفاع انتشار الأمراض المزمنة والنمو في نماذج التجارب اللامركزية، هي محفزات النمو الرئيسية.

ما تحديات التجنيد التي تبطئ التجارب على الأطفال عادة؟

مجموعات المرضى المؤهلة الصغيرة، ومتطلبات الموافقة-الإذن المزدوجة المعقدة، وحواجز اللغة، ونقص موظفي المواقع بعد الجائحة تقيد معاً معدلات التسجيل إلى حوالي 10% من الأطفال المؤهلين.

آخر تحديث للصفحة في: