حجم وحصة سوق التجارب السريرية في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

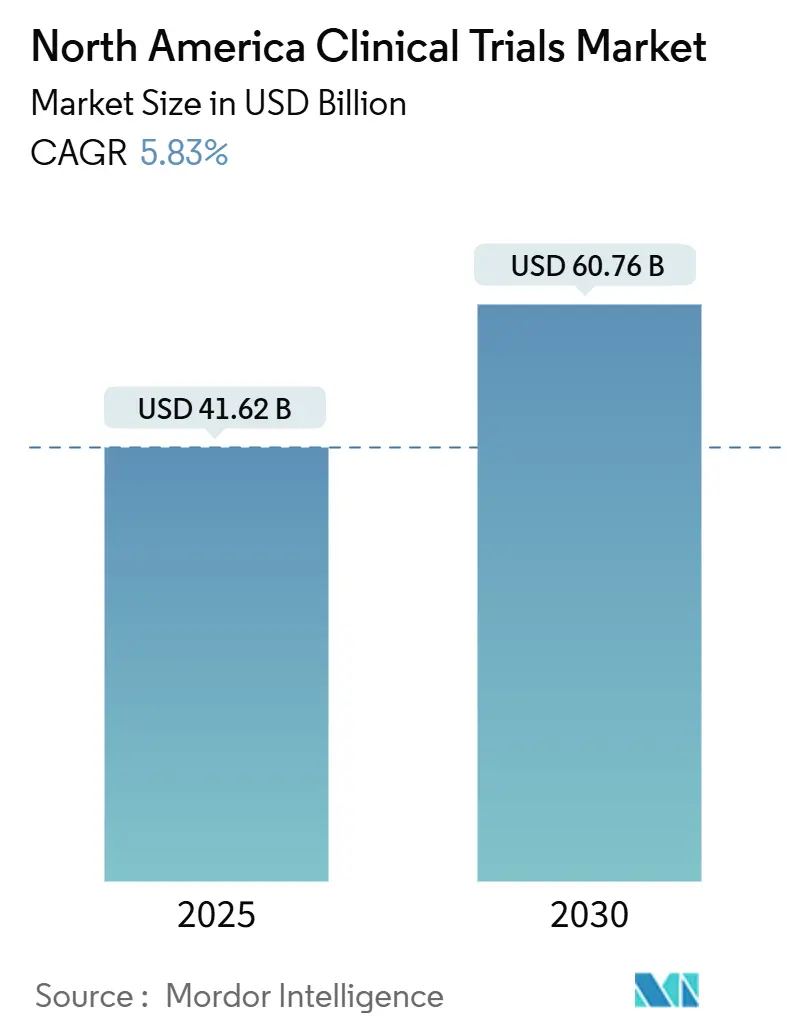

| حجم السوق (2025) | 41.62 مليار دولار أمريكي |

| حجم السوق (2030) | 60.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.83% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التجارب السريرية في أمريكا الشمالية من قبل مردور إنتلجنس

يبلغ حجم سوق التجارب السريرية في أمريكا الشمالية 41.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 60.76 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.83%. هذا المسار المستدام متجذر في موقع أمريكا الشمالية كمركز عالمي للابتكار الدوائي، معزز بمسارات تنظيمية متطورة، وبنية تحتية ناضجة لأبحاث العقود، وثقة قوية من المستثمرين التي تدعم مجتمعة أكثر من ثلاثة أرباع موافقات إدارة الغذاء والدواء[1]إدارة الغذاء والدواء الأمريكية، "بيانات وأدلة العالم الحقيقي،" fda.gov. الاعتماد المتزايد لتحليلات البيانات المدعومة بالذكاء الاصطناعي، وارتفاع عبء الأمراض المزمنة، وتأييد السلطات الصحية للتصاميم اللامركزية والتكيفية قد رفعت بشكل ملحوظ أحجام الدراسات، حتى مع وصول تكاليف تجارب المرحلة الثالثة إلى 36.58 مليون دولار أمريكي في عام 2024. التوحيد بين منظمات البحوث التعاقدية الرائدة، كما يتضح من استحواذ آيكون بقيمة 12 مليار دولار على بي آر إيه هيلث ساينسز، ينتج منصات خدمة شاملة تتحدى نماذج الاستعانة بمصادر خارجية التقليدية.

أبرز النقاط الرئيسية للتقرير

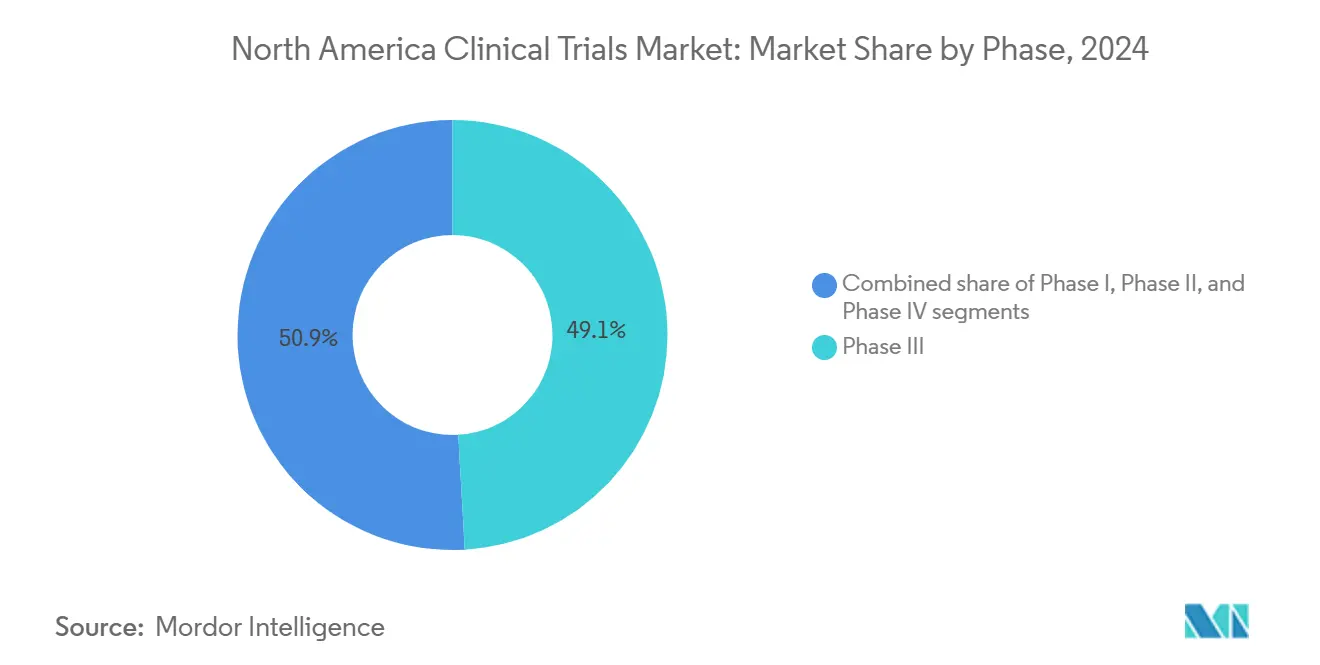

- حسب المرحلة، احتلت تجارب المرحلة الثالثة 49.12% من حصة سوق التجارب السريرية في أمريكا الشمالية في عام 2024؛ من المتوقع أن تقود المرحلة الثانية النمو بمعدل نمو سنوي مركب 7.80% حتى عام 2030.

- حسب تصميم الدراسة، هيمنت التجارب التدخلية بحصة إيرادات 72.36% في عام 2024، بينما التجارب التكيفية مهيأة للتوسع بمعدل نمو سنوي مركب 8.68% حتى عام 2030.

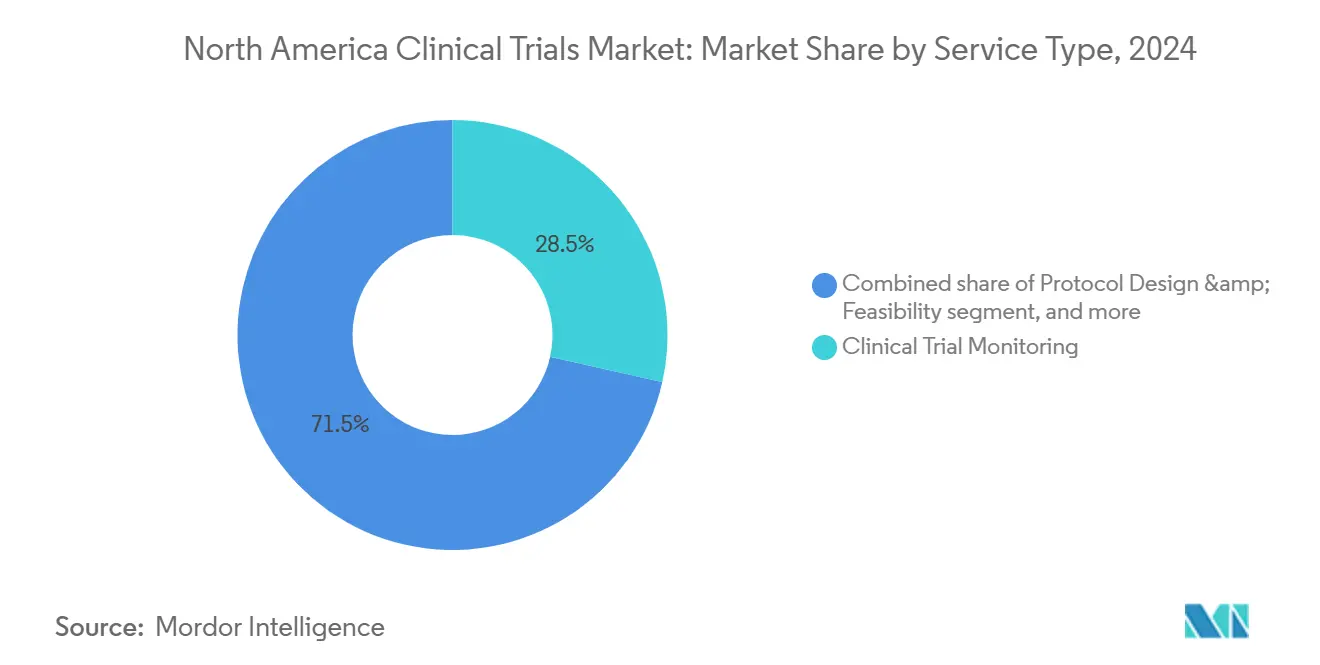

- حسب نوع الخدمة، شكلت المراقبة السريرية 28.55% من حجم سوق التجارب السريرية في أمريكا الشمالية في عام 2024؛ الخدمات اللامركزية تتقدم بمعدل نمو سنوي مركب 8.34% حتى عام 2030.

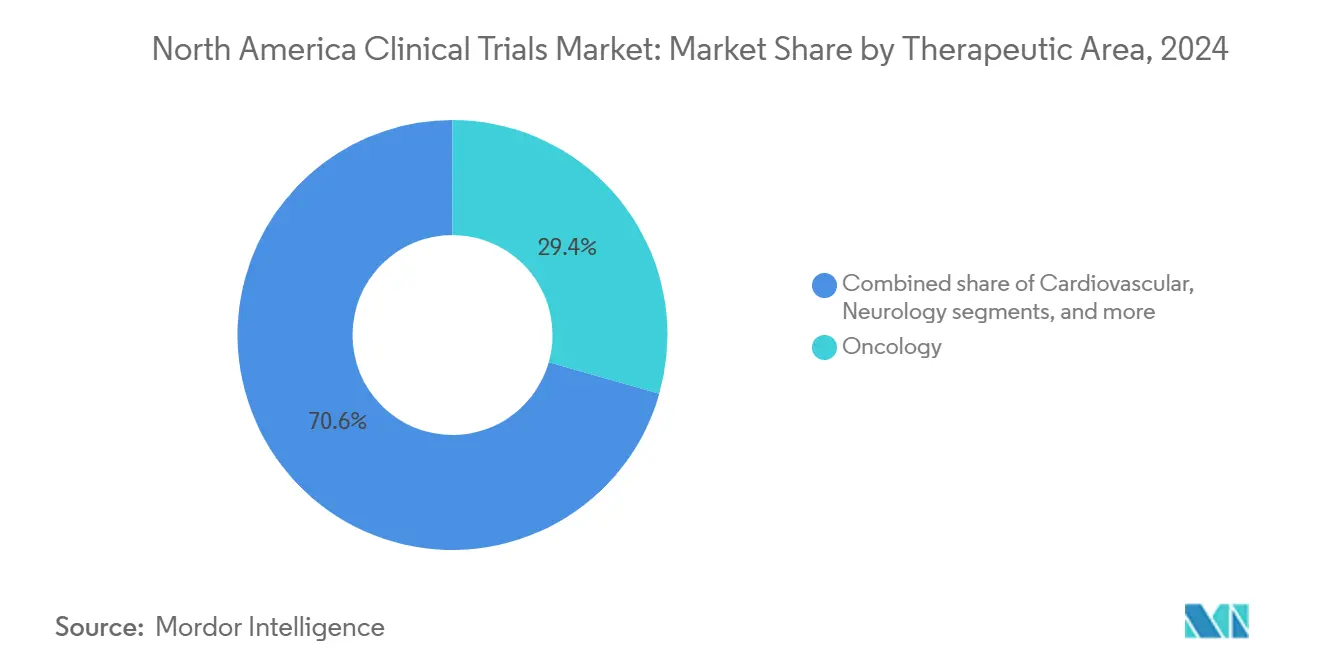

- حسب المجال العلاجي، قاد طب الأورام بحصة 29.45% في عام 2024؛ من المتوقع أن ينمو طب الأعصاب بأسرع معدل 9.43% كمعدل نمو سنوي مركب حتى عام 2030.

- حسب نوع الراعي، قادت شركات الأدوية والمستحضرات الحيوية بحصة إيرادات 68.43% في عام 2024، بينما من المتوقع أن تتوسع المنظمات الحكومية وغير الربحية بمعدل نمو سنوي مركب 7.45% حتى عام 2030.

- حسب الجغرافيا، سيطرت الولايات المتحدة على 74.56% من الإيرادات في عام 2024، بينما كندا في طريقها للتوسع الأسرع بمعدل نمو سنوي مركب 6.39% حتى عام 2030.

اتجاهات ورؤى سوق التجارب السريرية في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| نظام بيئي قوي للاستثمار والابتكار في علوم الحياة | +1.2% | الولايات المتحدة، انتشار إلى كندا | طويل المدى (≥ 4 سنوات) |

| عبء مرتفع من الأمراض المزمنة والنادرة يولد طلباً على التجارب | +1.0% | أمريكا الشمالية، السكان المتقدمون في السن | متوسط المدى (2-4 سنوات) |

| بنية تحتية ناضجة لمنظمات البحوث التعاقدية/المواقع تدعم الاستعانة بمصادر خارجية واسعة النطاق | +0.8% | الولايات المتحدة، توسع إلى كندا | متوسط المدى (2-4 سنوات) |

| مبادرات داعمة من إدارة الغذاء والدواء وهيلث كندا للتصاميم اللامركزية والتكيفية | +0.7% | الولايات المتحدة وكندا | قصير المدى (≤ سنتان) |

| العمود الفقري المتقدم لتبادل البيانات والصحة الرقمية يمكن التجارب الهجينة | +0.6% | أمريكا الشمالية، اعتماد بقيادة أمريكية | متوسط المدى (2-4 سنوات) |

| حماية ملكية فكرية مواتية وتوقعات تعويض تجذب رأس مال الرعاة | +0.5% | الولايات المتحدة، تأثير محدود على كندا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نظام بيئي قوي للاستثمار والابتكار في علوم الحياة

الإنفاق القياسي على البحث والتطوير البالغ 161 مليار دولار أمريكي من قبل شركات الأدوية الكبرى في عام 2023 غذى تدفق برامج المرحلة الثانية والثالثة التي ترسي الآن سوق التجارب السريرية في أمريكا الشمالية. الزخم في الأسهم الخاصة - الذي أبرزه استثمار كولبرغ في وورلد وايد كلينيكال ترايلز - وسع شبكات المواقع المخصصة التي تقصر جداول بدء الدراسة وتعمق التخصص العلاجي. التمويل الاستثماري في التكنولوجيا الحيوية تعافى إلى 3 مليارات دولار أمريكي في عام 2024 ويرتبط بشكل متزايد بشركات المنصات المدعومة بالذكاء الاصطناعي التي تتطلب قراءات سريعة لإثبات المفهوم. التحالفات الاستراتيجية مثل باريكسل-بالانتير تدمج التحليلات المتقدمة مباشرة في عمليات التجارب، مما يحسن جدوى البروتوكول ويسرع القرارات المؤقتة. هذه التدفقات الرأسمالية المتقاربة تعزز دورة فاضلة حيث الاستثمار ينتج ترقيات للبنية التحتية التي، بدورها، تجذب المزيد من نشاط الرعاة عبر سوق التجارب السريرية في أمريكا الشمالية.

عبء مرتفع من الأمراض المزمنة والنادرة يولد طلباً على التجارب

السكان المتقدمون في السن والانتشار المتصاعد لاضطرابات القلب والأيض والتنكس العصبي يحافظان على خط أنابيب قوي من برامج التطوير. أمريكا الشمالية تمثل حصة غير متناسبة من أبحاث الزهايمر، مع خط الأنابيب الإقليمي يغذي سوق علاجات الزهايمر المتوقع أن يصل إلى 30.8 مليار دولار أمريكي بحلول عام 2033. النمو المتوازي في دراسات السكري والسمنة يرفع كذلك استخدام المواقع حيث ناهضات مستقبلات GLP-1 تهيمن على المشهد الدوائي الأيضي. علاوة على ذلك، بروتوكولات الطب الدقيق للأورام تشكل الآن 30% من التجارب السريرية العالمية للأورام وتتوسع بأسرع معدل في الولايات المتحدة، مما يكثف الطلب على المختبرات المدعومة بالمؤشرات الحيوية. المرونة التنظيمية نحو التصاميم التكيفية تمكن التعديلات السريعة للبروتوكول التي تتماشى مع موارد التجارب مع رؤى بيولوجيا الأمراض المتحولة، مما يعزز الاتجاه الإيجابي لسوق التجارب السريرية في أمريكا الشمالية.

بنية تحتية ناضجة لمنظمات البحوث التعاقدية/المواقع تدعم الاستعانة بمصادر خارجية واسعة النطاق

منظمات البحوث التعاقدية التي يقع مقرها الرئيسي في أمريكا الشمالية تدير حوالي 75% من الدراسات العالمية النشطة وتقدم بشكل متزايد محافظ موحدة تجمع بين المراقبة وعلوم البيانات وخدمات أدلة العالم الحقيقي. آيكيو في آي إيه وحدها تدعم حوالي 1,500 تجربة سنوياً، مستفيدة من قاعدة بيانات العالم الحقيقي التي تضم 530 مليون سجل لتحسين اختيار المواقع وتوقعات التسجيل iqvia.com. موجات التوحيد - مثل استحواذ ثيرمو فيشر بقيمة 17.4 مليار دولار على بي بي دي - تولد منصات متكاملة عمودياً تقرن تحليلات المختبر بقدرات التنفيذ. المراقبة المتقدمة القائمة على المخاطر والأتمتة تسمح لمنظمات البحوث التعاقدية بالتنقل في الارتفاع بنسبة 67% في إجراءات البروتوكول المسجلة بين عامي 2009 و2020 مع الحفاظ على الجودة وانضباط التكلفة. هذه المزايا الهيكلية تحمي الحافة التنافسية لسوق التجارب السريرية في أمريكا الشمالية في مناخ تمويل عالمي متشدد.

مبادرات داعمة من إدارة الغذاء والدواء وهيلث كندا للتصاميم اللامركزية والتكيفية

الإرشادات الصادرة من كل من إدارة الغذاء والدواء وهيلث كندا تضفي الطابع الرسمي على أطر التجارب اللامركزية، مما يمكن التقاط البيانات عن بعد دون المساومة على معايير الممارسة السريرية الجيدة[2]هيلث كندا، "تحديث التجارب السريرية التنظيمي،" canada.ca. فترة المراجعة الافتراضية لـهيلث كندا البالغة 30 يوماً لطلبات التجارب السريرية تزود الرعاة بتفعيل دراسة سريع مقارنة بالعديد من أقران منظمة التعاون الاقتصادي والتنمية، بينما وضوح إدارة الغذاء والدواء حول أدوات اكتساب البيانات عن بعد يحفز اعتماد البروتوكولات الهجينة. التماشي الثنائي يسمح أيضاً لحزم البيانات الكندية بدعم الملفات التنظيمية الأمريكية، مما يوفر شهوراً من جداول التقديم متعددة الجنسيات. هذه الكفاءات التنظيمية تعزز مباشرة الإنتاجية عبر سوق التجارب السريرية في أمريكا الشمالية وتحفز مزيداً من الاستثمار في الصحة الرقمية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدولة الزمنية للتأثير |

|---|---|---|---|

| المشهد التنظيمي المعقد متعدد الولايات القضائية يطيل الموافقات | -0.9% | الولايات المتحدة، كندا، المكسيك | متوسط المدى (2-4 سنوات) |

| نقص في الباحثين المهرة والمنسقين وموظفي المواقع | -1.1% | أمريكا الشمالية، خاصة مراكز البحوث المتخصصة | قصير المدى (≤ سنتان) |

| التصعيد المدفوع بالتضخم لتكاليف تشغيل المواقع وتوظيف المشاركين | -0.8% | أمريكا الشمالية، مع حساسية أعلى في المواقع الطبية الأكاديمية الحضرية | قصير المدى (≤ سنتان) |

| المنافسة المتصاعدة على مجموعات المرضى المتنوعة تبطئ التسجيل | -0.6% | مراكز الأبحاث الحضرية الكبرى عبر الولايات المتحدة وكندا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المشهد التنظيمي المعقد متعدد الولايات القضائية يطيل الموافقات

متطلبات البلدان المتباينة تؤخر بشكل متكرر إطلاقات الدراسة الإقليمية: كوفيبريس في المكسيك تتطلب في المتوسط ثلاثة أشهر للموافقات، وهو ثلاثة أضعاف الجدولة الزمنية الافتراضية لهيلث كندا، مما يجبر استراتيجيات البدء المتدرجة التي تعقد توحيد البيانات. التفويضات المنفصلة للجان الأخلاق عبر الولايات القضائية تمدد كذلك الجداول الزمنية وتضخم التكاليف حيث يجب على الرعاة تأمين الموافقات المتسلسلة قبل أن يبدأ التسجيل. المراجعات القادمة لـICH E6(R3) في عام 2025 ستشدد معايير البيانات الوصفية، مما يستدعي أنظمة تتبع رقمية جديدة في المواقع ومنظمات البحوث التعاقدية. مجتمعة، هذه العوامل تخفف منحنى النمو القوي لسوق التجارب السريرية في أمريكا الشمالية من خلال إضافة تعقيد الامتثال والنفقات الإدارية.

نقص في الباحثين المهرة والمنسقين وموظفي المواقع

خمسة وتسعون بالمئة من مراكز السرطان تبلغ عن نقص في الموظفين يعرض للخطر الالتزام بالبروتوكول ويؤخر معايير التسجيل. بين عامي 2016 و2024، فاق حجم الدراسة توسع القوى العاملة، مما خلق فجوة مستمرة في المنسقين ومدراء البيانات ذوي الخبرة. الإرهاق والاستنزاف المرتبط بالجائحة يفاقم الدوران، مع 70% من موظفي المواقع يذكرون صعوبة متزايدة في إدارة تعقيد البروتوكول المتنامي. رغم أن منصات التكنولوجيا تأتمت جوانب من التحقق من البيانات المصدرية وتفاعل المشاركين، فإن الراحة الفورية غير كافية؛ حوالي 80% من التجارب تفوت معالم التوظيف الأولية عبر سوق التجارب السريرية في أمريكا الشمالية. قيود العدد الناتجة تضغط الهوامش وتضخم تكاليف المريض الواحد، مسجلة أحد أحد السحبات السلبية على النمو بين القيود المحددة.

تحليل القطاعات

حسب المرحلة: هيمنة مرحلة متأخرة وسط تسارع مرحلة مبكرة

برامج المرحلة الثالثة سيطرت على 49.12% من سوق التجارب السريرية في أمريكا الشمالية في عام 2024، وهو بصمة كبيرة الحجم تعكس الاعتماد التنظيمي على الدراسات المحورية الكبيرة لقرارات الموافقة. متوسط إنفاق المرحلة الثالثة ارتفع إلى 36.58 مليون دولار أمريكي في عام 2024 حيث اختبار المؤشرات الحيوية ونقاط نهاية التصوير والنتائج المبلغ عنها من المرضى طبقت تعقيداً على مقاييس الفعالية التقليدية، ومع ذلك يواصل الرعاة توجيه الموارد إلى هذه التجارب في مراحل متأخرة لتأمين تسميات الأول في الفئة أو الأفضل في الفئة. في الوقت نفسه، من المتوقع أن يتوسع حجم سوق التجارب السريرية في أمريكا الشمالية لبرامج المرحلة الثانية بمعدل نمو سنوي مركب 7.80% حتى عام 2030 حيث تعطي الشركات الأولوية لتصاميم إثبات المفهوم ذات الخصائص الجيدة التي تخفف الاستنزاف في المراحل اللاحقة.

حصة متنامية من دراسات المرحلة الثانية تستفيد من ميزات تكيفية - تحليلات العقم، إعادة تقدير حجم العينة، وخوارزميات إيجاد الجرعة - التي تمكن الإنهاء المبكر أو توسع المجموعة بناء على القراءات المؤقتة، مما يشحذ اتخاذ القرارات التجارية ويحافظ على رؤوس الأموال. تجارب المرحلة الأولى تحافظ على زخم ثابت حيث طرائق المناعة الورمية والعلاج الجيني تتطلب استكشاف السلامة الصارم، بينما ترتفع دراسات المرحلة الرابعة ما بعد التسويق في البروز وسط إصرار دافعي الفواتير على أدلة العالم الحقيقي. هذا التنويع عبر المراحل يضمن أن صناعة التجارب السريرية الأوسع في أمريكا الشمالية تحتفظ بناقلات نمو متوازنة حتى تحت تدقيق الميزانية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تصميم الدراسة: التجارب التدخلية تقود بينما التصاميم التكيفية تحول البحث

التصاميم التدخلية احتلت حصة 72.36% في عام 2024، مؤكدة التفضيل التنظيمي للبيئات المضبوطة عشوائياً عند تقييم العلاجات قيد التحقيق. أطر الرقابة القوية والاتفاقيات الإحصائية الراسخة تثبت الدراسات التدخلية كالمعيار الذهبي لادعاءات الفعالية الأولية داخل سوق التجارب السريرية في أمريكا الشمالية. ومع ذلك التجارب التكيفية تكتسب زخماً، متوقع أن تسجل معدل نمو سنوي مركب 8.68% حيث يحقق الرعاة كفاءات من خلال التخطيط المستقبلي للتعديلات التصميمية التي تستجيب لبيانات النتائج المؤقتة.

المستودع المتنامي لإرشادات إدارة الغذاء والدواء حول الطرق التكيفية قد خفف المخاوف التاريخية حول تضخم خطأ النوع الأول، مما دفع محافظ الأورام والأمراض النادرة لدمج بروتوكولات المرحلة الثانية/الثالثة السلسة التي تضغط جداول التطوير. الدراسات الرصدية والوصول الموسع تكمل مزيج التصميم، مقدمة بيانات العالم الحقيقي التكميلية التي تعلم ملفات قيمة دافع الفواتير. مع السلطات التنظيمية متقبلة بشكل متزايد للبروتوكولات الرئيسية وتجارب المنصة، فإن حجم سوق التجارب السريرية في أمريكا الشمالية للتصاميم التكيفية مهيأ للتوسع، مما يعزز المرونة في مجموعات المرضى المتجانسة.

حسب نوع الخدمة: خدمات المراقبة تهيمن بينما الحلول الرقمية تتسارع

المراقبة السريرية ولدت 28.55% من إيرادات عام 2024 وتبقى لا غنى عنها لحماية سلامة المرضى وسلامة البيانات. نماذج المراقبة القائمة على المخاطر تركز الآن على المحفزات الإحصائية المركزية التي تعيد توجيه الزيارات في الموقع إلى المراكز عالية المخاطر، مما يحفظ الجودة بينما يقلم ميزانيات السفر. في هذه الأثناء، الخدمات اللامركزية وخدمات التجارب الافتراضية في طريقها لتسجيل معدل نمو سنوي مركب 8.34%، مدفوعة باعتماد التطبيب عن بعد والأجهزة القابلة للارتداء التي تجمع نقاط نهاية حيوية مستمرة خارج العيادات التقليدية.

استشارات تصميم البروتوكول وإدارة البيانات وعمليات الكتابة الطبية تقوم مجتمعة بتوسيع مجموعة الخدمات، مما يمكن منظمات البحوث التعاقدية كاملة الخدمة من قفل اتفاقيات الخدمة الرئيسية متعددة السنوات. دمج الموافقة الإلكترونية والنتائج الإلكترونية المبلغ عنها من المريض وحلول صرف الأدوية المباشرة للمريض أعاد تعريف نماذج تفاعل المشاركين عبر سوق التجارب السريرية في أمريكا الشمالية. الاستثمارات في منصات دعم المواقع المدعومة بالذكاء الاصطناعي - كما يوضحه أدوات شبكة المواقع الافتراضية لآيكيو في آي إيه - مهيأة لضغط فترات البدء وإعادة ترتيب نماذج المراقبة حول نقاط جودة البيانات الساخنة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المجال العلاجي: قيادة الأورام تتحدى بابتكار طب الأعصاب

الأورام احتفظت بحصة 29.45% في عام 2024، مدعومة بإنفاق مستدام من الاستثمار والأدوية على أصول الطب الدقيق التي تستهدف مسارات محايدة للورم وتركيبات العلاج الخلوي. مثبطات نقاط تفتيش المناعة والمقترنات الدوائية بالأجسام المضادة وخطوط أنابيب CAR-T تمثل مجتمعة أحجام المرضى المتنامية، مما يتطلب خدمات مختبرية متطورة للمؤشرات الحيوية وأطر موافقة جينومية. طب الأعصاب متوقع أن يتفوق على جميع التخصصات الأخرى بمعدل نمو سنوي مركب 9.43% حتى عام 2030 حيث مرشحو الزهايمر المعدلة للمرض والعلاجات الجينية الجديدة لمرض باركنسون تدخل مراحل محورية، مما يعيد تشكيل تدفقات الاستثمار داخل سوق التجارب السريرية في أمريكا الشمالية.

الساحات القلبية الوعائية والأيضية والأمراض المعدية تحافظ على نمو منتصف خانة واحدة، مع التركيز العلاجي ما بعد كوفيد-19 يمتد الآن إلى متلازمة كوفيد الطويل والوقاية المضادة للفيروسات من الجيل التالي. التقارب المتسارع لمحافظ المناعة والأورام ينتج بروتوكولات سلة ومظلة تجند عبر التوقيعات الجزيئية بدلاً من تصنيف موقع العضو. هذه الابتكارات المنهجية تعزز موقع صناعة التجارب السريرية في أمريكا الشمالية كمختبر اختبار عالمي للعلاجات الأولى في الفئة عبر فئات عالية الحاجة غير الملباة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الراعي: هيمنة الأدوية وسط توسع البحث الحكومي

شركات الأدوية والمستحضرات الحيوية شكلت 68.43% من بدايات الدراسة في عام 2024، مستفيدة من ميزانيات البحث والتطوير العميقة والدراية التنظيمية لتوجيه خطوط أنابيب تنفيذ مراحل متأخرة. شبكة التحالف لشركات الأدوية الكبيرة مع المراكز الطبية الأكاديمية ومبتكري التكنولوجيا الحيوية تزرع أصول الاكتشاف المبكر بينما تستعين بمصادر خارجية لتعقيد التنفيذ لمنظمات البحوث التعاقدية، مما يحافظ بذلك على النطاق التوسعي لسوق التجارب السريرية في أمريكا الشمالية.

الكيانات الحكومية وغير الربحية متوقع أن تنمو بمعدل نمو سنوي مركب 7.45%، حاشدة منح الصحة العامة مثل صندوق التجارب السريرية الكندي البالغ 250 مليون دولار أمريكي لمعالجة التأهب للقاحات والأمراض المهملة. الباحثون الأكاديميون، المخولون بهياكل منح تعاونية وبنية تحتية مشتركة للمعلوماتية الحيوية، يرعون بشكل متزايد التجارب المبادرة من الباحثين التي تغذي مجموعات بيانات تأكيدية إلى برامج الصناعة. رعاة الأجهزة الطبية يضيفون تنوعاً، مدفوعين لدراسات IDE أصغر وأسرع التي تتمحور بسرعة نحو ملفات de novo أو 510(k) لإدارة الغذاء والدواء. مجتمعة، هذه الفسيفساء من ملامح الرعاة تنشر مخاطر التمويل وترسي إنتاجية مستقرة عبر مشهد صناعة التجارب السريرية في أمريكا الشمالية.

تحليل الجغرافيا

سيطرت الولايات المتحدة على 74.56% من إيرادات عام 2024 ومتوقع أن تنمو جنباً إلى جنب مع سوق التجارب السريرية الأوسع في أمريكا الشمالية بمعدل نمو سنوي مركب مستقر 5.83% حتى عام 2030. ملتقى الأنظمة الصحية المتقدمة والشبكات الأكاديمية الواسعة وأطر إدارة الغذاء والدواء التقدمية يحافظ على كثافتها لا مثيل لها من مواقع التجارب. مقرات منظمات البحوث التعاقدية الرائدة - آيكيو في آي إيه في دورهام، وبي بي دي في ويلمنجتون، وآيكون في فيلادلفيا - ترسي قوة عمل ماهرة في المنهجيات اللامركزية والتكيفية، مما يمكن النشر السريع للبروتوكولات الرئيسية التي تستجوب في الوقت نفسه نقاط نهاية متعددة. التدفقات المستمرة للاستثمار وأسهم خاصة تقوم بتوجيه رؤوس الأموال إلى شبكات المواقع المتخصصة، مكبحة تأخيرات توظيف المرضى وترسخ قيادة الابتكار للبلد.

كندا مهيأة للتوسع الأسرع، مع حجم سوق التجارب السريرية في أمريكا الشمالية المنسوب للعمليات الكندية مهيأ لتسجيل معدل نمو سنوي مركب 6.39% حتى عام 2030. سياسة المراجعة لمدة 30 يوماً لهيلث كندا توفر للرعاة منحدر سريع، بينما التماشي مع معايير ICH يجهز حزم البيانات الكندية لتقديمات إدارة الغذاء والدواء ووكالة الأدوية الأوروبية دون ملفات زائدة. الحوافز الحكومية مثل صندوق الابتكار الاستراتيجي تدعم ترقيات البنية التحتية، وخريطة أصول التجارب السريرية الكندية تروج لقدرات المواقع للرعاة الأجانب. علاوة على ذلك، كفاءات التكلفة - عموماً 20% أقل من نفقات المريض الواحد في الولايات المتحدة - تعزز جاذبية كندا، خاصة لمجموعات الأورام والأمراض النادرة في مراحل مبكرة التي تستفيد من قاعدة المرضى المتنوعة عرقياً للبلد.

المكسيك، رغم أنها حالياً مساهم أصغر، تقدم زخماً مقنعاً حيث كوفيبريس تبسط هيكلها التنظيمي وتعتمد ICH GCP. اتفاقية التكافؤ لعام 2024 تسمح باستيراد المنتجات قيد التحقيق دون ترخيص تسويق كامل، مما يقلل الاحتكاك اللوجستي للتجارب متعددة الجنسيات. قرب المكسيك من الولايات المتحدة يدعم استراتيجيات إقران المواقع عبر الحدود التي تثري تفويضات التنوع في إرشادات إدارة الغذاء والدواء، بينما الهياكل المواتية للتكلفة تجذب الرعاة الذين يستكشفون برامج المراقبة الدوائية للمرحلة الرابعة وأدلة العالم الحقيقي. ومع ذلك، تعقيدات التنسيق ومتطلبات تسلسل لجان الأخلاق تخفف الاستيعاب قريب المدى. مع تخفيف هذه الاختناقات الإجرائية، ستعزز المكسيك العمق الجغرافي لسوق التجارب السريرية في أمريكا الشمالية وتوسع قنوات وصول المرضى الإقليمية.

المشهد التنافسي

أمريكا الشمالية تستضيف ساحة منظمات البحوث التعاقدية مجمعة بشكل معتدل ولكن تنافسية بشدة، مع صفقات ضخمة حديثة تضخم المقياس وعرض الخدمة. امتصاص آيكون لبي آر إيه هيلث ساينسز ودمج ثيرمو فيشر لبي بي دي شكل منصتين شاملتين قادرتين على تمديد تصميم التجارب عبر الاختبار التحليلي الحيوي، مولدين تعاونيات تجذب الرعاة الساعين لمسائلة بائع واحد[3]آيكيو في آي إيه هولدنجز إنك.، "التقرير السنوي 2024،" iqvia.com. آيكيو في آي إيه تقود المجموعة، مقرنة 19% حصة عالمية لمنظمات البحوث التعاقدية مع مجموعات بيانات العالم الحقيقي الخاصة التي تغذي خوارزميات التسجيل التنبؤية ومعايير المجال العلاجي. القدرات التعاونية تنتج رافعة تفاوضية وعقود قفل تمتد ما وراء التجارب الفردية، مكبحة تقلب الإيرادات داخل سوق التجارب السريرية في أمريكا الشمالية.

تقارب التكنولوجيا هو ساحة معركة محددة. تحالف باريكسل مع بالانتير يدمج التحليلات المدفوعة بالذكاء الاصطناعي في أنظمة EDC، بينما استحواذ تيمبوس على Deep 6 AI يشحذ التوظيف الدقيق من خلال تعدين EMR في الوقت الفعلي. المشاريع الناشئة مثل ليندوس هيلث، الغنية برأسمال السلسلة أ البالغ 18 مليون دولار أمريكي، تؤيد نماذج البرمجيات أولاً التي تعد بتقييمات جدوى سريعة ونفقات عامة ثابتة أقل. اللاعبون المعروفون يقاومون بحاضنات داخلية وصناديق مشاريع لاكتساب أو ترخيص أصول رقمية متخصصة، مع الحفاظ على الموقع التنافسي حيث السلوك اللامركزي يكتسب حالة سائدة.

الأسهم الخاصة تبقى قوة تحويلية، توجه رؤوس الأموال إلى شبكات المواقع والبائعين المتخصصين. حصة كولبرغ في وورلد وايد كلينيكال ترايلز وحقن VSS Capital في إكسيميا ريسرش توضح الشهية لمنصات النمو التي يمكن لفها إلى كيانات أكبر أو طفوها عبر الاكتتاب العام الأولي. مع استمرار نقص العمالة، المشترون يفضلون الشبكات مع أكاديميات التدريب المدمجة وإجراءات التشغيل الموحدة المعيارية التي تخفف مخاطر القوى العاملة. الشدة التنافسية مهيأة بالتالي للتكثيف، ولكن المقياس وعمق البيانات والبراعة الرقمية ستبقى الفروق المقررة لقيادة السوق في سوق التجارب السريرية في أمريكا الشمالية.

قادة صناعة التجارب السريرية في أمريكا الشمالية

-

آيكون بي إل سي

-

آيكيو في آي إيه

-

باريكسل إنترناشيونال

-

سينوس هيلث

-

مختبر كورب أوف أمريكا (كوفانس)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: آيكون بي إل سي وبي آر إيه هيلث ساينسز أنهت اندماج بقيمة 12 مليار دولار أمريكي لإنشاء منصة منظمة بحوث تعاقدية تجارب هجينة رائدة تدمج تقنيات الصحة المحمولة.

- يناير 2025: سوفودا وجرينفير وافقت على الاندماج، مدمجة العشوائية وإدارة إمداد التجارب وخبرة دفع المرضى لتبسيط رحلات المشاركين.

- يناير 2025: فارو هيلث وريكورشن أطلقت شراكة لدمج الذكاء الاصطناعي في تدفقات تصميم التجارب السريرية، محسنة كفاءة البروتوكول.

- ديسمبر 2024: ثيرمو فيشر ساينتفيك أغلقت استحواذها بقيمة 17.4 مليار دولار أمريكي على بي بي دي، معززة بصمة خدمة تطوير الأدوية المتكاملة.

- أكتوبر 2024: إكسيليكسيس و MSD شكلت تعاوناً سريرياً يهدف لتقدم علاجات الأورام من خلال تنفيذ تجارب مشترك.

نطاق تقرير سوق التجارب السريرية في أمريكا الشمالية

حسب نطاق التقرير، التجارب السريرية هي تجارب تُجرى تحت البحث السريري وتتبع بروتوكولاً منظماً. هذه التجارب تُؤدى بشكل أساسي للحصول على بيانات حول سلامة وفعالية الأدوية المطورة حديثاً. بيانات التجارب السريرية إلزامية لموافقة الدواء، وكذلك لتقديمه في السوق. هذه التجارب تُؤدى تحت ثلاث مراحل (I، II، III، و IV)، التي تعتمد على عوامل متنوعة. هذه العملية ليست مكلفة فقط، ولكنها أيضاً مستهلكة للوقت، وتتطلب خبرة في جميع المراحل. سوق التجارب السريرية في أمريكا الشمالية مقسم حسب المرحلة (المرحلة الأولى، المرحلة الثانية، المرحلة الثالثة، والمرحلة الرابعة)، حسب التصميم (دراسات العلاج والدراسات الرصدية)، والجغرافيا (الولايات المتحدة، كندا، والمكسيك). التقرير يقدم القيمة بالدولار الأمريكي (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المرحلة الأولى |

| المرحلة الثانية |

| المرحلة الثالثة |

| المرحلة الرابعة |

| دراسات التدخل/العلاج |

| الدراسات الرصدية |

| دراسات الوصول الموسع |

| تصميم البروتوكول والجدوى |

| تحديد المواقع والبدء |

| التقديم والموافقة التنظيمية |

| مراقبة التجارب السريرية |

| إدارة البيانات والإحصاء الحيوي |

| الكتابة الطبية |

| أنواع الخدمات الأخرى |

| الأورام |

| القلب والأوعية الدموية |

| طب الأعصاب |

| الأمراض المعدية |

| الاضطرابات الأيضية (السكري، السمنة) |

| المناعة/المناعة الذاتية |

| المجالات العلاجية الأخرى |

| شركات الأدوية والمستحضرات الحيوية |

| شركات الأجهزة الطبية |

| المعاهد الأكاديمية والبحثية |

| المنظمات الحكومية وغير الربحية |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب المرحلة | المرحلة الأولى |

| المرحلة الثانية | |

| المرحلة الثالثة | |

| المرحلة الرابعة | |

| حسب تصميم الدراسة | دراسات التدخل/العلاج |

| الدراسات الرصدية | |

| دراسات الوصول الموسع | |

| حسب نوع الخدمة | تصميم البروتوكول والجدوى |

| تحديد المواقع والبدء | |

| التقديم والموافقة التنظيمية | |

| مراقبة التجارب السريرية | |

| إدارة البيانات والإحصاء الحيوي | |

| الكتابة الطبية | |

| أنواع الخدمات الأخرى | |

| حسب المجال العلاجي | الأورام |

| القلب والأوعية الدموية | |

| طب الأعصاب | |

| الأمراض المعدية | |

| الاضطرابات الأيضية (السكري، السمنة) | |

| المناعة/المناعة الذاتية | |

| المجالات العلاجية الأخرى | |

| حسب نوع الراعي | شركات الأدوية والمستحضرات الحيوية |

| شركات الأجهزة الطبية | |

| المعاهد الأكاديمية والبحثية | |

| المنظمات الحكومية وغير الربحية | |

| الجغرافيا | الولايات المتحدة |

| كندا | |

| المكسيك |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التجارب السريرية في أمريكا الشمالية؟

السوق مقدر بـ 41.62 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 60.76 مليار دولار أمريكي بحلول عام 2030.

أي مرحلة تولد أكبر إيراد في التجارب السريرية في أمريكا الشمالية؟

تجارب المرحلة الثالثة تساهم بالأكثر، حاملة 49.12% من إيرادات عام 2024 ومعكسة تركيز الرعاة على الدراسات المحورية.

لماذا تصاميم التجارب التكيفية تكتسب اعتماداً؟

الإرشادات التنظيمية من إدارة الغذاء والدواء وهيلث كندا توضح التوقعات الإحصائية، مما يمكن الرعاة من تعديل البروتوكولات منتصف الدراسة وضغط الجداول الزمنية.

كم سرعة نمو قطاع التجارب السريرية الكندي؟

كندا متوقع أن تتوسع بمعدل نمو سنوي مركب 6.39% حتى عام 2030، مساعدة بفترة مراجعة CTA لمدة 30 يوماً وكفاءات التكلفة.

ما هو التحدي التشغيلي الرئيسي الذي تواجهه مواقع التجارب؟

نقص حاد من الباحثين والمنسقين ذوي الخبرة يدفع 80% من الدراسات لتفوت أهداف التسجيل الأولية، مما يزيد تكاليف المريض الواحد.

كيف تعيد التكنولوجيا تشكيل المشهد التنافسي؟

منظمات البحوث التعاقدية تدمج الذكاء الاصطناعي والمراقبة القائمة على المخاطر والمنصات اللامركزية في نماذج الخدمة لتقليل أوقات الدورة والفوز بعقود "توقف واحد" من الرعاة.

آخر تحديث للصفحة في: