حجم وحصة سوق أصباغ الورق

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

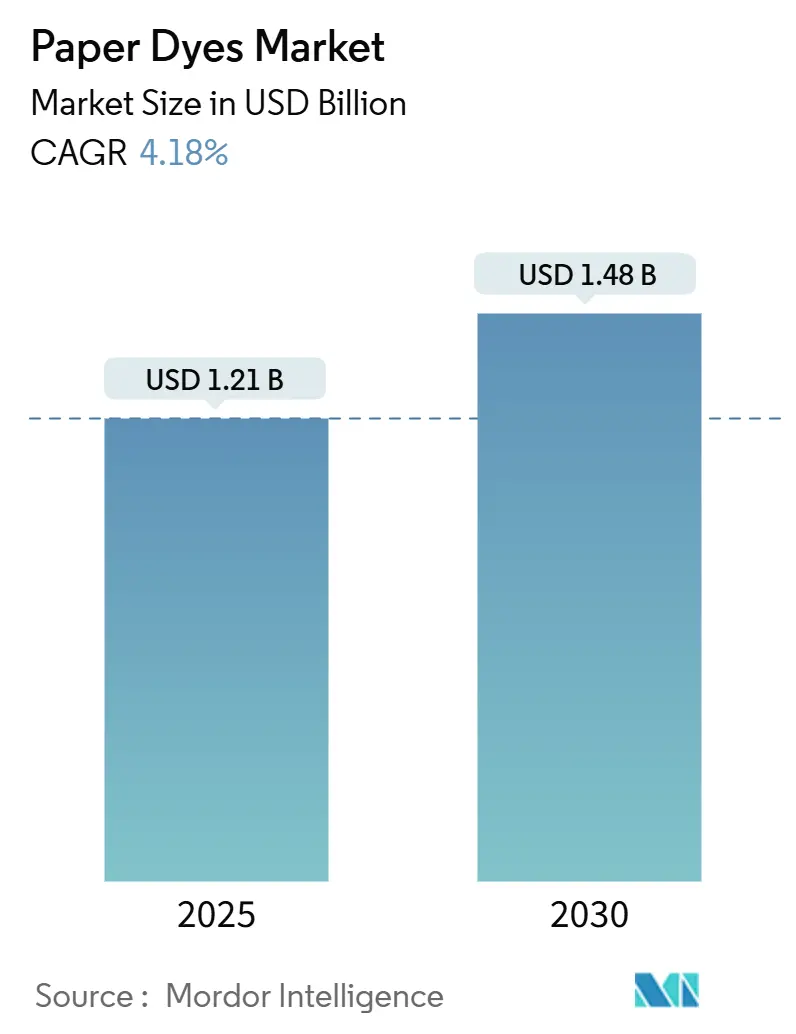

| حجم السوق (2025) | 1.21 مليار دولار أمريكي |

| حجم السوق (2030) | 1.48 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.18% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أصباغ الورق بواسطة موردور إنتلجنس

بلغ حجم سوق أصباغ الورق العالمي 1.21 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.48 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 4.18%. يعكس هذا المسار المستقر مرونة السوق في مواجهة استبدال المستندات الرقمية، مدعوماً بالهجرة الهيكلية من البلاستيك إلى التعبئة والتغليف القائمة على الورق والطلب المتزايد على الرسوميات الحية المتسقة مع العلامة التجارية في شحنات التجارة الإلكترونية. التركيبات السائلة التي تندمج بسلاسة مع خطوط الطباعة النافثة الحديثة تساعد المحولين على تقليل وقت التوقف، بينما إضافات القدرة من كبار صانعي الأصباغ تحافظ على توازن إمداد المواد الخام. الرياح التنظيمية المؤاتية التي تقيد البلاستيك أحادي الاستخدام وتفضيل أصحاب العلامات التجارية للركائز المتجددة تدعم نظرة توسعية حتى مع انكماش أحجام الورق الجرافيكي. الاستثمارات في الكيماويات المتوافقة مع اللجنين والمغلفة بالنانو تميز الموردين أكثر، مما يضعهم في موقع يمكنهم من الاستحواذ على الطلبات المميزة في تطبيقات الاتصال الغذائي والرقمية عالية السرعة.

النقاط الرئيسية للتقرير

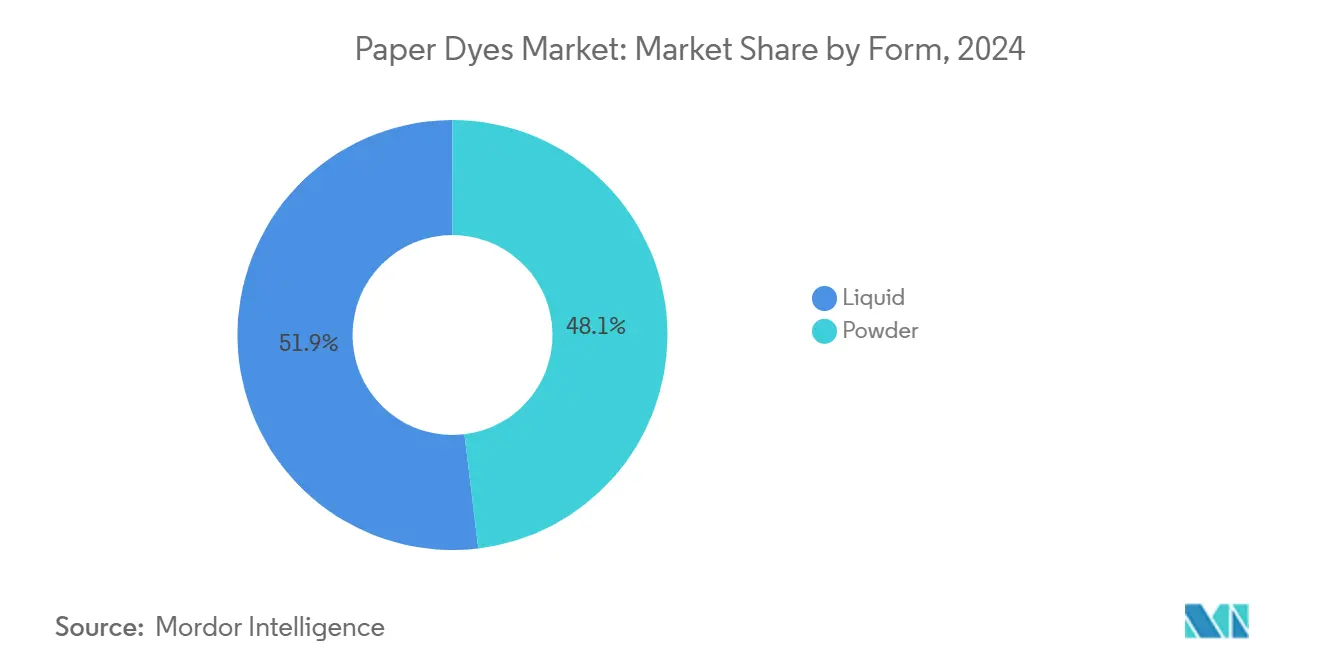

- حسب الشكل، قادت المنتجات السائلة بحصة 51.92% من سوق أصباغ الورق في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.40% حتى 2030.

- حسب النوع، استحوذت الأصباغ المباشرة على حصة 28.45% من الإيرادات في 2024، بينما من المتوقع أن تسجل الأصباغ التفاعلية أسرع معدل نمو سنوي مركب قدره 5.90% حتى 2030.

- حسب المنشأ، سيطرت الدرجات الاصطناعية على 70.35% من حصة حجم سوق أصباغ الورق في 2024؛ البدائل العضوية تتوسع بمعدل نمو سنوي مركب قدره 7.10%.

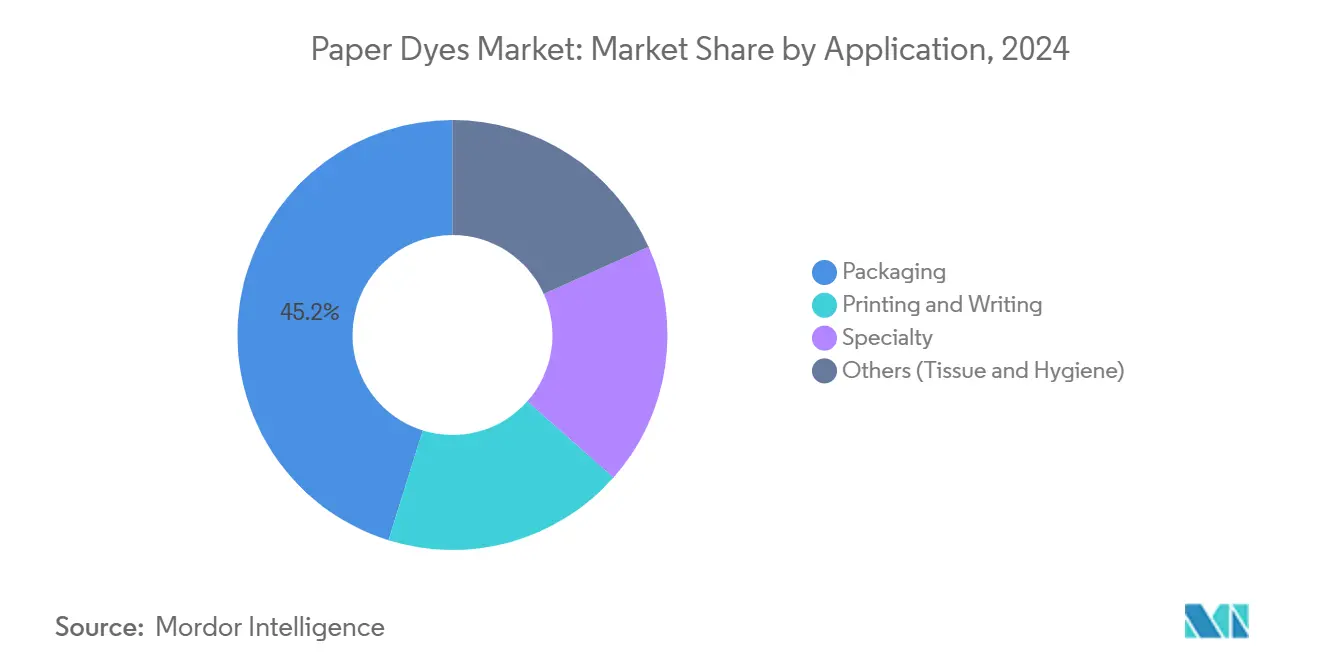

- حسب التطبيق، شكلت التعبئة والتغليف 45.18% من إيرادات 2024 وتنمو بمعدل نمو سنوي مركب قدره 6.80% حتى 2030.

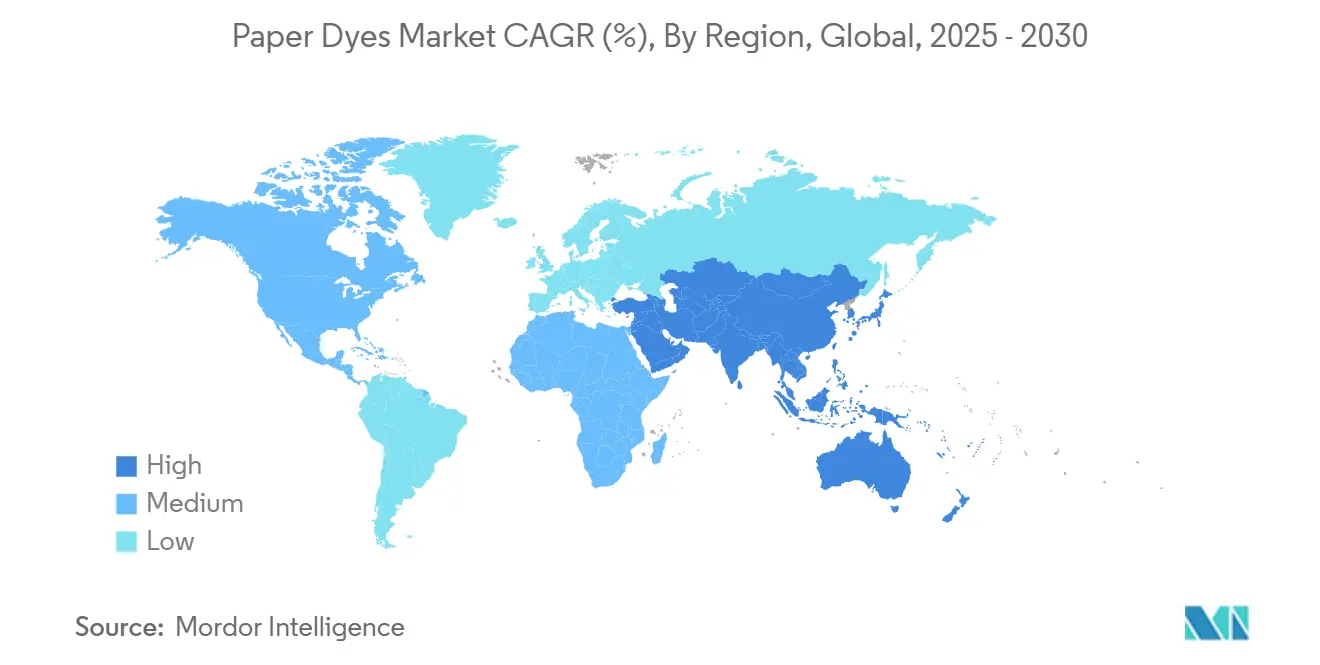

- حسب المنطقة، هيمنت آسيا والمحيط الهادئ بـ 44.79% من إيرادات 2024، متفوقة على جميع المناطق بمعدل نمو سنوي مركب قدره 5.70%.

اتجاهات ورؤى سوق أصباغ الورق العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التحول من البلاستيك إلى التعبئة والتغليف القائمة على الورق | +1.2% | عالمي، مع أقوى تأثير في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| الطفرة المدفوعة بالتجارة الإلكترونية في الطلب على الكرتون المضلع والمغلفات | +0.9% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | قصير المدى (≤ سنتان) |

| توسعات القدرة من قبل كبار مصنعي الأصباغ | +0.6% | آسيا والمحيط الهادئ أساساً، مع امتداد إلى أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| الاختراقات في الأصباغ المتوافقة مع اللجنين الحيوية | +0.4% | الاتحاد الأوروبي وأمريكا الشمالية، مع التوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| الأصباغ المغلفة بالنانو التي تمكن الطباعة الرقمية النافثة على الورق | +0.3% | عالمي، اعتماد مدفوع بالتكنولوجيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول من البلاستيك إلى التعبئة والتغليف القائمة على الورق

تواصل العلامات التجارية للبيع بالتجزئة استبدال الركائز القائمة على البترول بتنسيقات قابلة للإعادة تدوير وقائمة على الألياف للامتثال لحظر البلاستيك أحادي الاستخدام وتلبية تفضيل المستهلكين للورق. نستله، يونيليفر، وغيرها من الشركات متعددة الجنسيات تقضي الآن على ما يصل إلى 97% من البلاستيك من وحدات حفظ معينة، مما يسرع الطلبات على الأصباغ عالية الأداء التي تبقى مستقرة خلال دورات إعادة تدوير متعددة[1]Two Sides North America, "Why Well-Designed Paper Packaging Is Replacing Plastic," twosidesna.org. اليقين التنظيمي الذي أنشأه توجيه الاتحاد الأوروبي للبلاستيك أحادي الاستخدام يدعم الاستثمار الرأسمالي في المحولين الذين يتطلبون ملونات متوافقة مع الاتصال الغذائي وآمنة من الهجرة. استعداد المستهلكين لدفع علاوات للتعبئة والتغليف المستدامة بقي ثابتاً، مما يسمح لمنتجي الأصباغ بالدفاع عن التسعير للتركيبات المبتكرة والثابتة اللون التي تتحمل إزالة الأحبار القلوية والتبييض التأكسدي في أنظمة الألياف المستردة.

الطفرة المدفوعة بالتجارة الإلكترونية في الطلب على الكرتون المضلع والمغلفات

أكثر من 80% من الطلبات عبر الإنترنت تُشحن في تنسيقات كرتون مضلع، وأحجام الطرود تستمر في الارتفاع - خاصة في آسيا والمحيط الهادئ وأمريكا الشمالية - مما يخلق طلباً مركزاً على الرسوميات الحية التي ترفع من تجربة فتح الصندوق. مراكز التنفيذ تتطلب خطوط طباعة نافثة سريعة التحول تعمل على أصباغ سائلة مهندسة لرؤوس طباعة منخفضة الصيانة، مما يمكن التخصيص في نفس اليوم على نطاق واسع. عقود إيجار المباني لمصانع التعبئة والتغليف ارتفعت 45% فوق متوسط العشرين عاماً في 2024، إشارة واضحة على التوسع الهيكلي في القدرة الذي سيدعم سوق أصباغ الورق خلال أفق التنبؤ.

توسعات القدرة من قبل كبار مصنعي الأصباغ

ترقية أركروما بقيمة 750,000 دولار أمريكي في ساوث كارولينا تستهدف عملاء تعبئة وتغليف الورق بأوقات تسليم أسرع ودعم فني محلي. BASF دشنت مجمع هكساميثيلين ديامين بسعة 260,000 طن متري في فرنسا يغذي الوسائط للملونات المتخصصة. سولينس افتتحت مصنع بولي فينيل أمين بقيمة 193 مليون دولار أمريكي في فيرجينيا، مما يمكن الإمداد الأسير للراتنجات الرئيسية عالية القوة الرطبة التي تتآزر مع الأصباغ لدرجات الملصقات واللوح[2]Water Tech Online, "Solenis Opens USD 193 Million Production Site in Virginia," watertechonline.com. هذه الاستثمارات ترسي سلاسل التوريد الإقليمية، وتقصر أوقات العبور، وتفتح القدرة للابتكارات الحيوية عالية الهامش.

الاختراقات في الأصباغ المتوافقة مع اللجنين الحيوية

الاتحادات الأوروبية تقوم بتوسيع نطاق الملونات المشتقة من اللجنين التي تطابق قوة اللون للنظائر الاصطناعية بينما تخفض بصمات CO2 من المهد إلى البوابة. الباحثون في جامعة بوراس حسنوا مسارات تعديل اللجنين، مما فتح أصباغ مستقرة الحموضة مناسبة لخطوط صناعة الورق القلوية. مشروع HORIZON-JU-CBE-2024-IA-05 التابع لهوريزون أوروبا ينتج مشاركة العطريات المشتقة من اللجنين، مما يشير إلى الثقة المؤسسية في الجدوى التجارية[3]Celignis, "HORIZON-JU-CBE-2024-IA-05: Selective and Sustainable Co-Production of Lignin Derived Aromatics," celignis.com. التجارب المعملية تظهر أن جسيمات اللجنين النانوية تمتص وتعيد إطلاق الأصباغ بكفاءة أكبر 14 مرة من اللجنين غير المعالج، اختراق يمكن أن يبسط معالجة النفايات السائلة بينما يقدر نفايات الكتلة الحيوية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| المكتب الخالي من الورق واعتماد المستندات الرقمية | -0.8% | عالمي، الأقوى في الأسواق المتقدمة | قصير المدى (≤ سنتان) |

| الأمينات السامة وتكاليف الامتثال المتزايدة لـ REACH | -0.5% | الاتحاد الأوروبي أساساً، مع التوسع عالمياً | متوسط المدى (2-4 سنوات) |

| التقلبات في توفر وتسعير لب الخشب | -0.3% | عالمي، حاد في أوروبا وأمريكا الشمالية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

المكتب الخالي من الورق واعتماد المستندات الرقمية

الطلب على الورق الجرافيكي انكمش بحدة بعد أن سرع المستخدمون من الشركات والتعليم تدفقات العمل الرقمية. اتحاد صناعات الورق الأوروبية سجل انخفاضاً بنسبة 13% في إنتاج الورق واللوح في 2023، مع انخفاض الدرجات الجرافيكية وحدها بنسبة 28%. بروتوكولات العمل عن بُعد التي قللت أحجام الطباعة بنسبة 50-70% تبقى سارية المفعول، بينما منصات التوقيع الإلكتروني تقلل الحاجة للنسخ الورقية. رغم أن أصباغ التعبئة والتغليف تعوض بعض الخسائر، انكماش الورق الجرافيكي يحد من النمو الإجمالي للحمولة، خاصة في المناطق الناضجة.

الأمينات السامة وتكاليف الامتثال المتزايدة لـ REACH

مراجعة REACH لعام 2025 تفرض معايير الاستخدام الأساسي للكيماويات عالية الخطر، بما في ذلك قيود PFAS أوسع ومتطلبات بيانات محسنة لمختلي الغدد الصماء. النفقات السنوية للامتثال لحدود الهيدروكربونات العطرية متعددة الحلقات وحدها تقترب من 3.4 مليون يورو، مما يثقل كاهل منتجي الأصباغ الصغار بشكل غير متناسب. صلاحية التسجيل لعشر سنوات ومتطلبات تقديم البوليمر الجديدة تجبر الشركات على التوسع أو الخروج، مما يسرع التوحيد ويوجه البحث والتطوير نحو الجزيئات الآمنة بطبيعتها.

تحليل القطاعات

حسب الشكل: هيمنة السائل تدفع الابتكار الرقمي

احتلت العروض السائلة 51.92% من إيرادات 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.40%، مما يعزز دورها المحوري في خطوط الطباعة النافثة عالية السرعة التي تشغل تعبئة وتغليف التجارة الإلكترونية المتنوعة. الدرجات المسحوقة، رغم سهولة نقلها بكميات كبيرة، يجب أن تتعامل مع قواعد التعرض للغبار وأوقات التشتت الأبطأ. الأنظمة السائلة المغلفة بالنانو تمكن الآن دورات عمل رأس الطباعة تتجاوز 1,000 ساعة، مما يقلل إيقاف الصيانة ويحسن OEE للمحولين. اللزوجة المستقرة عبر تغيرات درجة الحرارة تدعم الجرعات الآلية، متماشية مع أهداف الإنتاج في الوقت المناسب.

التقدم المستمر في التغليف المصغر والميكروفلويديك يزيد من مدة الصلاحية، محافظاً على شدة اللون لأكثر من 12 شهراً عند التخزين في 25 درجة مئوية، مقارنة بستة أشهر للتركيبات القياسية. نتيجة لذلك، يرى المحولون تخفيضات في الشطب من المخزون المنتهي الصلاحية. موردو المسحوق يستجيبون بتقنيات الضغط وكبت الغبار ولكن لا يزالون متأخرين عن منافسي السوائل في المصانع الرقمية.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النوع: الأصباغ المباشرة تقود رغم الابتكار التفاعلي

الأصباغ المباشرة، المفضلة لعمليات الاستنفاد الفعالة من حيث التكلفة، سيطرت على 28.45% من مبيعات 2024، محافظة على الهيمنة في مطاحن اللوح الليفي عالية الحجم. ومع ذلك، القطاع التفاعلي يتقدم بمعدل نمو سنوي مركب قدره 5.90% بقوة الثبات الفائق للغسيل، خاصية ثمينة من قبل مستخدمي الكرتون المطوي المتميز الذين يتطلبون رسوميات تنجو من إعادة التدوير. وفقاً لتجارب خاصة بالألياف، الدرجات المتخصصة الغنية بألياف القطن تسجل امتصاص صبغة بنسبة 41.45% مع التفاعلية مقابل 35.68% للكيماويات الأخرى.

الموردون يقللون درجات حرارة الحمام التفاعلي النموذجية من 90 درجة مئوية إلى 60 درجة مئوية دون التضحية بالتثبيت، مما يخفض أحمال الطاقة ويوسع الاعتماد في المطاحن المقيدة بأهداف إزالة الكربون. الأصباغ المباشرة تبقى أساسية لأنها تلتصق بسهولة تحت الحموضة المحايدة، لكن حصتها السوقية تُتنازل عنها تدريجياً للكيماويات عالية القيمة التي تتماشى مع تفويضات الاقتصاد الدائري.

حسب المنشأ: هيمنة الاصطناعي تواجه تحدي العضوي

الجزيئات الاصطناعية لا تزال تولد 70.35% من إيرادات 2024، شاهد على نطاقها اللوني الواسع وملف التكلفة التنافسي. الوسائط المشتقة من البترول تستفيد من سلاسل التوريد العالمية المتكاملة التي تستقر التسعير. ومع ذلك، الداخلون العضويون ينمون 7.10% سنوياً حيث تتدحرج التزامات تخفيض الكربون عبر قطاعات FMCG والبيع بالتجزئة. مستخلصات مخروط الصنوبر الغنية بالتانينات تنتج الآن ظلال بيج وبني مستقرة مناسبة للمناديل وبطانات الكرافت، تقدم ائتمانات الكربون الحيوية للمحولين.

المسارات الهجينة المبكرة التي تمزج كسور اللجنين مع المراسي الاصطناعية تقدم قوة اللون للأصباغ الآزوية بينما تقلل كثافة المواد الخام الأحفورية بنسبة 30%، متماشية مع أهداف تقليل النطاق 3 لكبار مشتري التعبئة والتغليف. مع توسع العرض، التكافؤ في التكلفة متوقع خلال العقد، مما يضيق فجوة العلاوة التي تحد حالياً من الاختراق.

حسب التطبيق: قطاع التعبئة والتغليف يقود القيادة المزدوجة

استحوذت التعبئة والتغليف على 45.18% من إيرادات 2024 ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب قدره 6.80%، مؤكدة دورها المحوري في امتصاص الإنتاج من المطاحن التي تعيد التجهيز بعيداً عن الأوراق الجرافيكية المتراجعة. أصحاب العلامات التجارية يتطلبون عروض جاهزة للأرفف ومغلفات كرتون مضلع مع صور واقعية، مواصفة تفضل الأنظمة السائلة عالية الطيف. أحجام الورق الجرافيكي تبقى مهمة ولكن تواصل اتجاهها العلماني التنازلي، بينما المنافذ المتخصصة مثل ملصقات مؤشر الرطوبة تؤمن قيم وحدة أعلى ولكن حمولة محدودة.

أوراق المناديل والنظافة في دلو "أخرى" تكسب من التوسع الديموغرافي في جنوب شرق آسيا وأفريقيا، ومع ذلك معدل النمو السنوي المركب يبقى متواضعاً نسبة إلى طفرة تعبئة وتغليف التجارة الإلكترونية. الأصباغ الوظيفية التي تمنح فوائد مضادة للميكروبات أو مكافحة الرائحة تكتسب جذباً في المناديل، مما يخلق طلباً إضافياً مدفوعاً بالابتكار داخل هذا القطاع.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بالريادة مع 44.79% من إيرادات 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 5.70% حتى 2030، مما يعكس مكانتها كنواة تصنيع عالمية وسوق استهلاكي سريع التوسع. أبطال الصين الكيماويون - هنغلي، وانهوا، والأقران - يوجهون الحوافز الحكومية إلى مشاريع الكيماويات الدقيقة التي ترفع الاكتفاء الذاتي الإقليمي. فيتنام، التي تستضيف 7,500 مؤسسة نسيج توظف 4.3 مليون عامل، تعزز الاستهلاك الإقليمي للأوراق المضلعة والمتخصصة، مما يترجم إلى استخدام محلي أعلى للأصباغ.

أمريكا الشمالية تحتل المرتبة الثانية بالقيمة، مدفوعة بنمو تنفيذ التجارة الإلكترونية والتعهدات العدوانية لتقليل البلاستيك من الشركات متعددة الجنسيات للطعام والشراب. موقع أركروما في ساوث كارولينا ومجمع سولينس في فيرجينيا يوفران إمداداً محلياً، بينما الوضوح التنظيمي حول PFAS يدفع المحولين لاعتماد الأنظمة المتوافقة القائمة على الماء. رغم أن انكماش الورق الجرافيكي يخفف الحمولة الإجمالية، طلبات الدرجة المتميزة التي تفضل الأصباغ المحسنة بيئياً تدعم تحقيق الأسعار فوق التضخم.

أوروبا تصارع تعديلات REACH الصارمة وتقلبات أسعار اللب - لمس النورديك بليتشد سوفتوود كرافت 1,380 يورو/طن في أبريل 2024 - مما يضغط على هوامش التشغيل. ومع ذلك قيادة الكتلة في تنظيم الاقتصاد الدائري وتمويل البحث والتطوير للملونات المشتقة من اللجنين تضع الموردين المحليين في المقدمة للعروض المحسنة بيئياً عالية القيمة. المحولون يستثمرون في معالجة المياه المغلقة الحلقة لتلبية تصاريح التصريف، مما يرفع الطلب على الأصباغ منخفضة الملح وعالية الاستنفاد التي تتماشى مع طموحات التصريف السائل الصفري.

المشهد التنافسي

سوق أصباغ الورق يبقى مجزأً بشكل معتدل. أركروما عززت موقعها بالاستحواذ على هانتسمان تكستايل إيفكتس، كسب تآزر التكنولوجيا وقاعدة عملاء أوسع في دوائر النسيج والورق. الأوروبيون الراسخون توحدوا لمواجهة ضغط الحجم من الموردين الآسيويين، بينما المتخصصون متوسطو المستوى ينحتون منافذ في تركيبات الدرجة الغذائية والطباعة الأمنية.

التكنولوجيا عامل تمايز رئيسي: الشركات التي تسوق الأنظمة المغلفة بالنانو والقائمة على اللجنين تفوز بعقود مع أصحاب العلامات التجارية الساعين للأوراق الاعتمادية الدائرية. الاستثمارات في مختبرات الخدمة التقنية الإقليمية تساعد على تعميق علاقات المطاحن، مما يقلل التشرذم ويمكن التطوير المشترك للظلال المخصصة. الشركات الناشئة تستفيد من منصات الكيمياء الحاسوبية لتقصير دورات التطوير ونمذجة ثبات اللون تحت ظروف إعادة التدوير القلوية، مما يمنحها خط عرض للتنافس رغم النطاق المحدود.

قادة صناعة أصباغ الورق

-

أركروما

-

BASF

-

كيميرا

-

آتول المحدودة

-

دايستار سنغافورة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أغسطس 2023: أركروما اعتمدت مجموعة من الأصباغ للورق القابل للتحلل. الملونات المختارة من خطوط كارتا، كارتاسول F، وكارتافيكس تلبي الطلب المتزايد على التلوين الصديق للبيئة في صناعة الورق.

- أغسطس 2023: فيبول أورغانيكس المحدودة أطلقت مجموعة من التشتيتات والأصباغ لصناعة الورق. الشركة أيضاً أنشأت مختبر بحث وتطوير حديث لقطاع الورق في منشأتها في أمبيرناث.

نطاق تقرير سوق أصباغ الورق العالمي

يشمل تقرير سوق أصباغ الورق:

| مسحوق |

| سائل |

| حمضي |

| قاعدي |

| مباشر |

| عضوي |

| اصطناعي |

| الطباعة والكتابة |

| التعبئة والتغليف |

| متخصص |

| أخرى (المناديل والنظافة) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب النوع | حمضي | |

| قاعدي | ||

| مباشر | ||

| حسب المنشأ | عضوي | |

| اصطناعي | ||

| حسب التطبيق | الطباعة والكتابة | |

| التعبئة والتغليف | ||

| متخصص | ||

| أخرى (المناديل والنظافة) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق أصباغ الورق الحالي؟

سوق أصباغ الورق يقف عند 1.21 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.48 مليار دولار أمريكي بحلول 2030.

أي قطاع يقود سوق أصباغ الورق حسب التطبيق؟

التعبئة والتغليف تهيمن بحصة إيرادات 45.18% في 2024 وتتوسع بمعدل نمو سنوي مركب قدره 6.80% حتى 2030.

لماذا تكتسب الأصباغ السائلة جذباً في صناعة الورق؟

التركيبات السائلة تقدم تعاملاً خالياً من الغبار، توافقاً مع الطابعات الرقمية عالية السرعة، ولزوجة مستقرة، مما يمكن المحولين من تقليل وقت التوقف والنفايات.

أي منطقة تظهر أسرع نمو في سوق أصباغ الورق؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 5.70%، مدفوعة بقاعدتها التصنيعية، وأحجام التجارة الإلكترونية المتزايدة، والسياسات الحكومية الداعمة.

آخر تحديث للصفحة في: