حجم وحصة سوق الأدوية النادرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

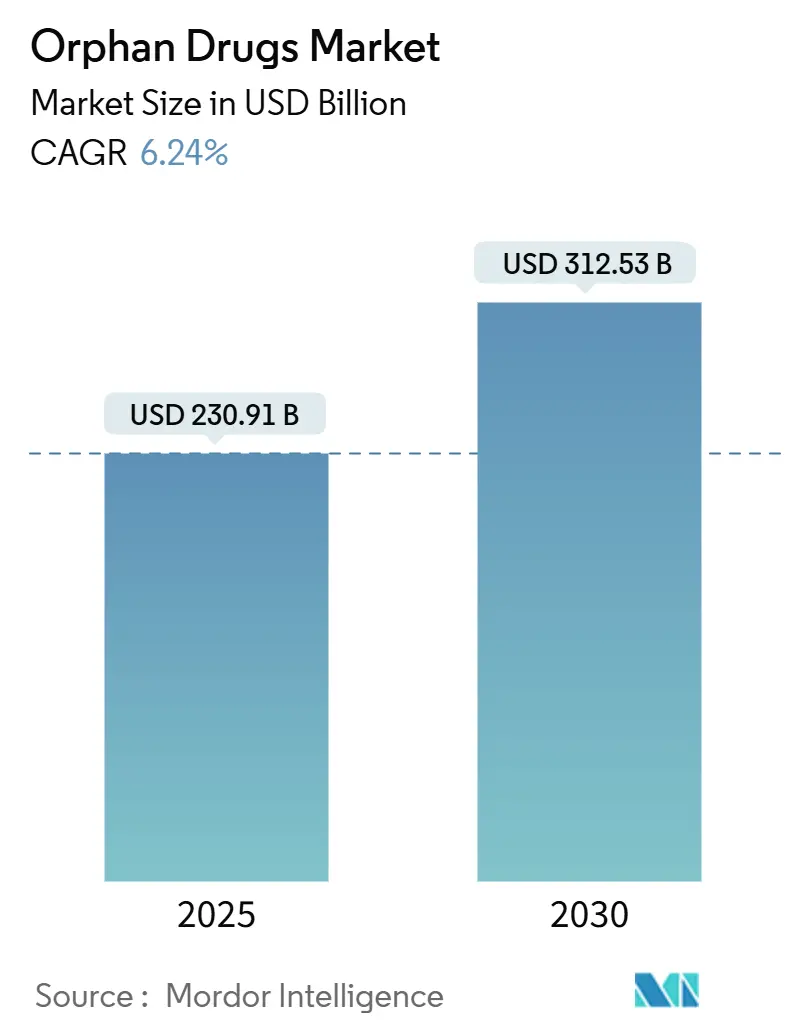

| حجم السوق (2025) | 230.91 مليار دولار أمريكي |

| حجم السوق (2030) | 312.53 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.24% CAGR |

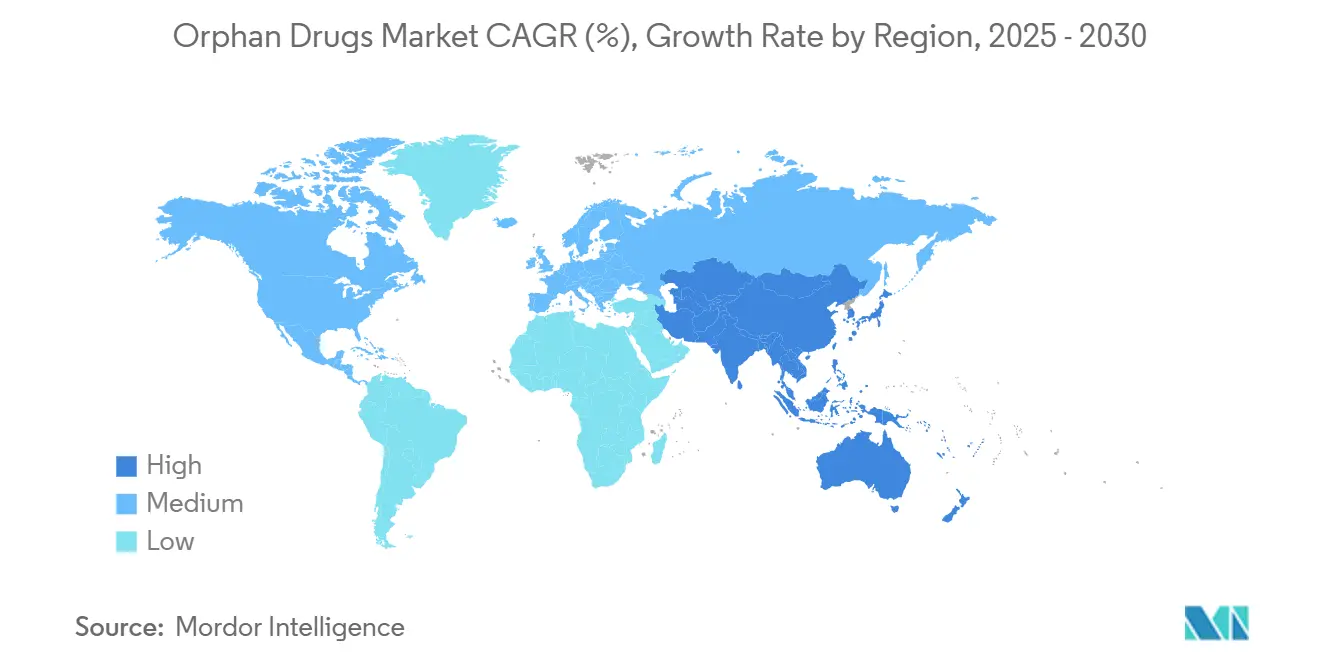

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

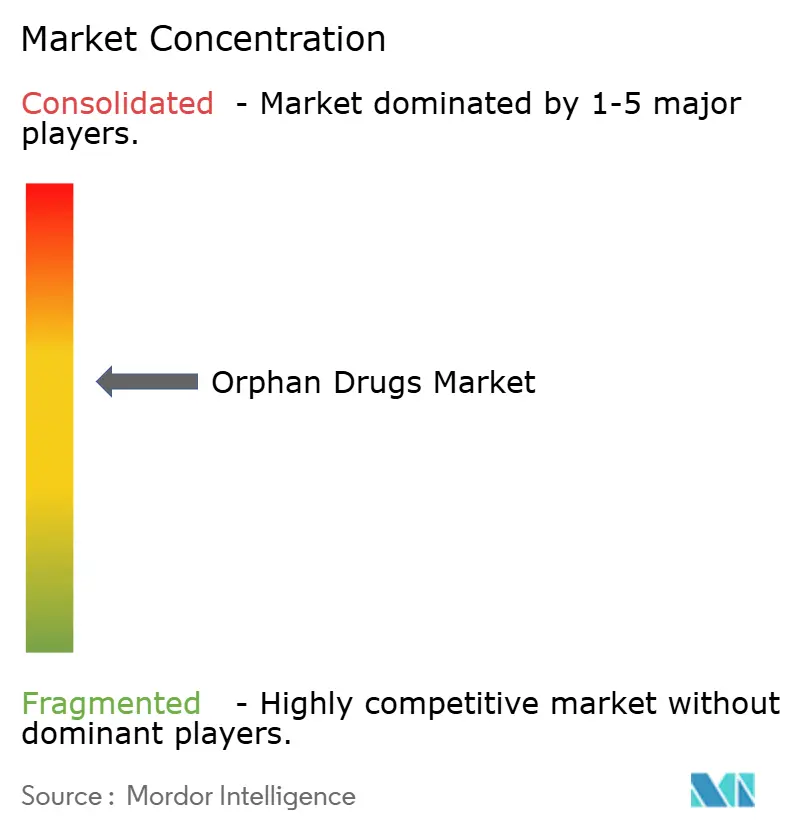

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوية النادرة من موردر إنتلجنس

وقف سوق الأدوية النادرة عند 230.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 312.53 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.24%. يعكس النمو المستمر الحوافز التنظيمية، واختراقات العلاج الجيني والخلوي، والاحتياجات غير الملباة المستمرة عبر أكثر من 7,000 مرض نادر. هيمنة البيولوجيات، خاصة العلاجات الجينية والأجسام المضادة وحيدة النسيلة، تؤكد التحول نحو العلاجات الشافية لمرة واحدة. تقود أمريكا الشمالية بدعم من برامج التسمية القوية والسداد المعزز، بينما تكتسب آسيا والمحيط الهادئ زخماً مع توسع الأطر السياسية. تُظهر الديناميكيات التنافسية شركات الأدوية الكبيرة تستحوذ على مبتكرين متخصصين في التكنولوجيا الحيوية لضمان عمق خط الإنتاج، والتجارب التكيفية المدعومة بالذكاء الاصطناعي تضغط دورات التطوير للاستفادة من فترات الحصرية الممتدة.

النتائج الرئيسية للتقرير

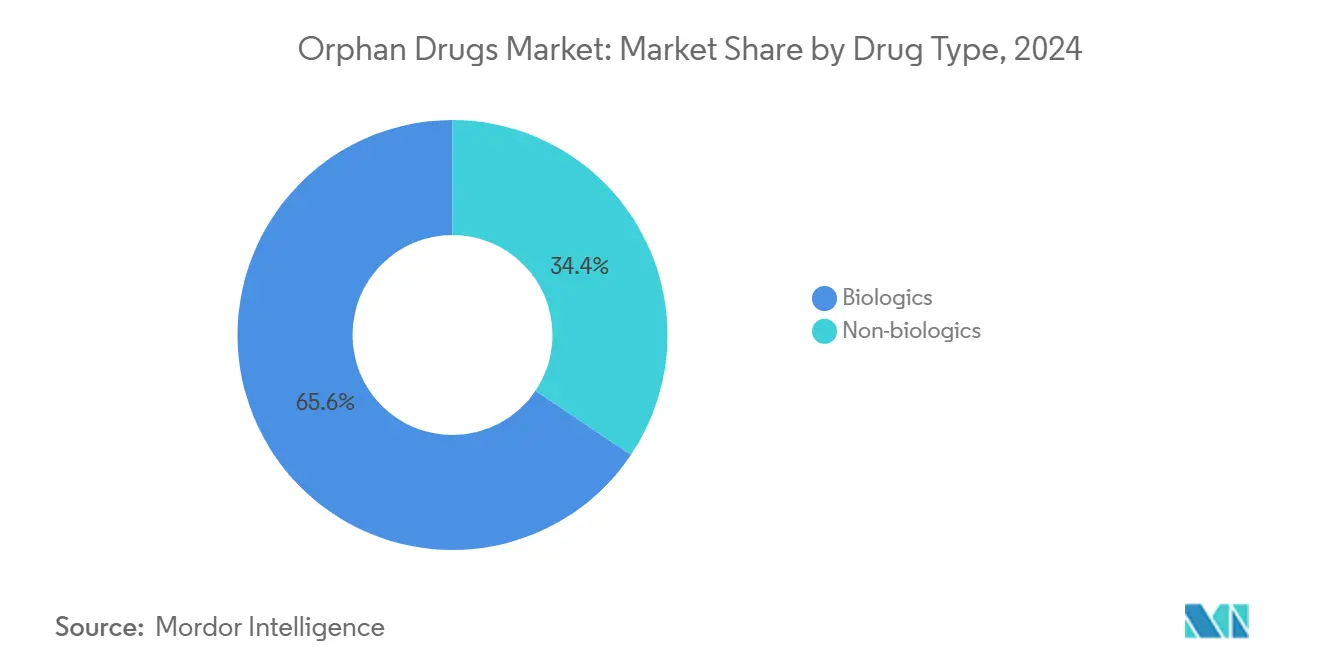

- حسب نوع الدواء، احتلت البيولوجيات 65.65% من حصة سوق الأدوية النادرة في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 8.84% حتى عام 2030.

- حسب منطقة المرض، تصدرت الأمراض الأورام بحصة إيرادات قدرها 40.53% في عام 2024، بينما تسجل أمراض الدم والمناعة أسرع معدل نمو سنوي مركب قدره 10.35% حتى عام 2030.

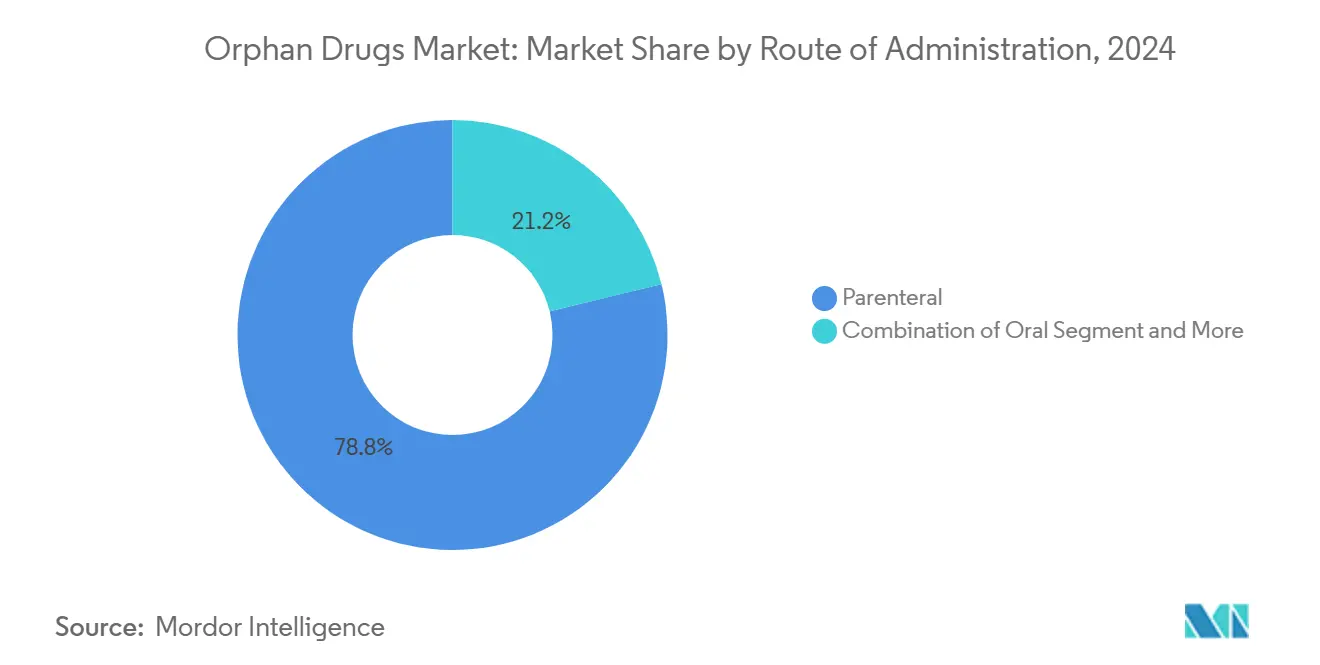

- حسب طريقة الإعطاء، استحوذت المنتجات الحقنية على حصة 78.82% من حجم سوق الأدوية النادرة في عام 2024، لكن من المتوقع أن تتوسع التركيبات الفموية بمعدل نمو سنوي مركب قدره 11.26%.

- حسب قناة التوزيع، سيطرت صيدليات المستشفيات على 68.82% من الإيرادات في عام 2024؛ تمثل الصيدليات الإلكترونية أسرع نمو بمعدل نمو سنوي مركب قدره 9.26%.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 42.82% من سوق الأدوية النادرة في عام 2024، بينما من المقرر أن تسجل آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب قدره 11.62% حتى عام 2030.

اتجاهات ورؤى سوق الأدوية النادرة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تصاعد في منصات العلاج الجيني والخلوي للاضطرابات فائقة الندرة | +2.1% | أمريكا الشمالية والاتحاد الأوروبي يقودان، آسيا والمحيط الهادئ ناشئة | متوسط المدى (2-4 سنوات) |

| تزايد انتشار الأمراض النادرة | +1.8% | عالمي، أعلى في أمريكا الشمالية وأوروبا المتقدمة في السن | طويل المدى (≥ 4 سنوات) |

| حصرية السوق للأدوية المعينة كنادرة | +1.5% | عالمي، أقوى في الأسواق المنظمة | طويل المدى (≥ 4 سنوات) |

| حوافز حكومية مواتية وائتمانات ضريبية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي، التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التجارب التكيفية المدعومة بالذكاء الاصطناعي تقلل الجداول الزمنية | +0.8% | عالمي، متركز في مراكز البحث الرئيسية | قصير المدى (≤ 2 سنتان) |

| إعادة توظيف الأصول المرحلة الثانية المرفوفة | +0.6% | عالمي، مدفوع بشركات الأدوية | قصير المدى (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

تصاعد في منصات العلاج الجيني والخلوي للاضطرابات فائقة الندرة

العلاج الجيني يعيد تعريف سوق الأدوية النادرة من خلال استهداف الطفرات السببية بدلاً من المسارات العرضية. أظهرت موافقة إدارة الغذاء والدواء الأمريكية في نوفمبر 2024 على KEBILIDI لنقص إنزيم أروماتيك L-أمينو أسيد ديكاربوكسيليز تحسينات حركية ذات معنى سريري بعد حقنة واحدة[1]مكتب المفوض، "إدارة الغذاء والدواء الأمريكية توافق على أول علاج جيني لعلاج نقص أروماتيك L-أمينو أسيد ديكاربوكسيليز،" fda.gov. زخم مماثل يظهر في أوروبا، حيث حصل LENMELDY على موافقة وكالة الأدوية الأوروبية لحثل الكريات البيض الكروماتيني خلال عام 2024، مما يصدق على المسارات المعجلة المدفوعة بالواسمات الحيوية. تقارب تحرير CRISPR مع توصيل الفيروس المرتبط بالغدة الكظرية يمكّن من نماذج الأعمال القابلة للتطبيق حتى عندما يكون الانتشار العالمي أقل من 1,000 فرد. التسعير المتميز الذي يمكن أن يتجاوز 2 مليون دولار أمريكي لكل دورة يدعم العوائد على البنية التحتية المتخصصة التي يجب على المصنعين بناؤها. المتحركون الأوائل مع خطوط تصنيع الناقلات المتكاملة عمودياً يحققون حواجز دخول هائلة وقوة تسعير.

التجارب التكيفية المدعومة بالذكاء الاصطناعي تقلل جداول التطوير الزمنية

منصات الذكاء الاصطناعي تسمح بتعديلات البروتوكول بناءً على إشارات الفعالية والأمان المؤقتة، مما يقلل تعرض المرضى ويوفر 18-24 شهراً من الجداول الزمنية مقارنة بالتصاميم الثابتة[2]أمان مورية، "التجارب السريرية المدعومة بالذكاء الاصطناعي والشفافية التنظيمية،" SpringerLink، springer.com. ورشة عمل إدارة الغذاء والدواء الأمريكية حول الذكاء الاصطناعي في عام 2024 وضحت توقعات التوثيق، مما يعزز المسارات الأسرع لكن المسؤولة. خوارزميات التعلم الآلي تعزز تقسيم المرضى، وهو أمر حرج في التجارب حيث نادراً ما تتجاوز المجموعات 200 مشارك. وبالتالي يحقق الرعاة أدلة ذات درجة تنظيمية مع أحجام N أصغر، مما يمكّن الدخول السريع إلى سوق الأدوية النادرة قبل منحدرات الحصرية. الشركات الكبيرة مع فرق علوم البيانات الداخلية تهيمن الآن على قدرة التجارب التكيفية، مما يوسع الفجوة التنافسية.

حوافز حكومية مواتية وائتمانات ضريبية

ائتمان ضريبة الأدوية النادرة الأمريكي يعيد 25% من التكاليف السريرية المؤهلة، بينما برنامج المنح من إدارة الغذاء والدواء الأمريكية يمول مباشرة دراسات إثبات المفهوم للأمراض مثل ALS. أوروبا تطابق مع حصرية السوق لمدة 10 سنوات وإعفاءات الرسوم، وقد أخلت أكثر من 200 دواء نادر منذ عام 2000. مبادرة CARE الصينية وسياسة المرض النادر الوطنية الهندية توسع بصمة الحوافز عبر آسيا، مما يقلم التكاليف الفعلية للمشروع بقدر 60% مقارنة بالتطوير التقليدي. الدعم من القطاع العام بالتالي يحافظ على خط إنتاج يعالج الآن حالات كانت تُعتبر غير قابلة للتطبيق تجارياً.

إعادة توظيف أصول المرحلة الثانية المرفوفة للمؤشرات المتخصصة

الإرشادات من الاتحاد الدولي لبحوث الأمراض النادرة تساعد المطورين في استخراج مكتبات المركبات لمطابقات أمراض نادرة جديدة. إعادة موضعة الإمباجليفلوزين لمرض لافورا يجسد الاستراتيجية، حيث كشفت البيانات قبل السريرية عن أعمال حماية عصبية تتجاوز تثبيط SGLT2. ملفات الأمان الموجودة تقطع سنتين إلى ثلاث سنوات من ساعة الموافقة، وهو نعمة للتكنولوجيا الحيوية الأصغر القصيرة في ميزانيات الاكتشاف. صفقات الترخيص تتيح للمنشئين إنقاذ نفقات البحث والتطوير المغمورة، بينما المستحوذون يؤمنون دخولاً سريعاً إلى سوق الأدوية النادرة مع مخاطر مقللة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكلفة العلاج العالية لكل مريض | -1.4% | عالمي، أكثر وضوحاً في الأسواق الحساسة للسعر | متوسط المدى (2-4 سنوات) |

| تدقيق الدافعين على زحف المؤشر والقيمة في العالم الحقيقي | -1.1% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | قصير المدى (≤ 2 سنتان) |

| مجموعة المرضى المحدودة للتجارب والتسويق | -0.9% | عالمي، حاد في الأمراض فائقة الندرة | طويل المدى (≥ 4 سنوات) |

| المقترحات التشريعية لتقصير نوافذ الحصرية | -0.8% | الولايات المتحدة والاتحاد الأوروبي، انتشار عالمي محتمل | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة العلاج العالية لكل مريض

تكاليف العلاج السنوية المتوسطة تجاوزت 256,000 دولار أمريكي في عام 2024، والعلاجات الجينية ذات الجرعة الواحدة كثيراً ما تتجاوز 2 مليون دولار أمريكي. الدافعون يستجيبون بالإذن المسبق والعقود القائمة على النتائج، خاصة عندما تتوسع العلاجات لاحقاً إلى مجموعات أوسع. هيئات تقييم التكنولوجيا الصحية الأوروبية تطلب بشكل متزايد أدلة ما بعد الإطلاق للفائدة الدائمة، مما يدفع الرعاة لتمويل سجلات طويلة المدى تضيف نفقات مادية. استراتيجية التسعير بالتالي تبقى توازناً حساساً بين استرداد استثمار الابتكار والحفاظ على قابلية السداد.

تدقيق الدافعين على "زحف المؤشر"

قانون تخفيض التضخم يسمح بإعادة التفاوض على الأسعار بمجرد أن يحصل الدواء على مؤشرات غير نادرة، مما يثبط التوسع ويشدد التركيز على إظهار القيمة. الاتفاقيات القائمة على النتائج في أوروبا تعكس هذا الموقف، وتربط السداد بالفعالية في العالم الحقيقي. شركات الأدوية يجب أن تضع في الميزانية الآن دراسات الاقتصاد الصحي في وقت مبكر من التطوير للحفاظ على الوصول، وبعض خطوط الإنتاج يتم إعادة ترتيب أولوياتها بعيداً عن المؤشرات التدريجية لتجنب تآكل الهامش.

تحليل القطاعات

حسب نوع الدواء: البيولوجيات تقود موجة الابتكار

شكلت البيولوجيات 65.65% من الإيرادات في عام 2024 وستتفوق على الجزيئات الصغيرة بمعدل نمو سنوي مركب قدره 8.84% حتى عام 2030. خمسة وعشرون بالمائة من موافقات إدارة الغذاء والدواء الأمريكية في عام 2024 كانت أجسام مضادة وحيدة النسيلة أو علاجات جينية، مما يشير إلى تفضيل مستمر لمنصات الطريقة التي تمكّن التدخلات الدقيقة. حجم سوق الأدوية النادرة للبيولوجيات متوقع أن يصل إلى 205 مليار دولار أمريكي بحلول عام 2030، مدعوماً بالعلاجات الشافية لمرة واحدة التي تأمر بعلامات أسعار متميزة. غير البيولوجيات لا تزال تحتفظ بحصة في الاضطرابات الأيضية عبر الجزيئات الصغيرة المعاد توظيفها، لكن التمايز التنافسي يضيق مع معالجة الأدوية الوراثية للعجز الأنزيمي الأساسي بشكل أكثر فعالية. المصنعون الذين يوسعون نباتات الناقلات الفيروسية يكسبون رافعة التكلفة، بينما منتجو الجزيئات الصغيرة يعتمدون على ابتكار التركيب وإدارة دورة الحياة للبقاء ذوي صلة.

الفقرة الثانية: أمثلة العلاج الجيني تشمل LYFGENIA لمرض الخلايا المنجلية وKEBILIDI لنقص أروماتيك L-AAD، وكلاهما يظهر فائدة سريرية تحويلية مع إدارات واحدة. تعقيد التصنيع يرفع حاجز الدخول؛ وبالتالي، شراكات CDMO والقدرة الداخلية للناقلات أصبحت محفزات الاستحواذ. الهيئات التنظيمية تطلب فحوصات قوة قوية ومتابعة طويلة المدى، مما يدفع الشركات لإنشاء برامج مراقبة متعددة التخصصات. استراتيجيات الملكية الفكرية تركز على هندسة الكبسولة وتحسين المروج، مما يدعم الخنادق التنافسية داخل سوق الأدوية النادرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب منطقة المرض: هيمنة الأورام تواجه تحدي أمراض الدم

احتفظت الأمراض الأورام بحصة 40.53% في عام 2024 لكنها تظهر وتيرة نمو أبطأ مع ظهور التشبع في الأورام الخبيثة الدموية. حصة سوق الأدوية النادرة للأورام وقفت عند 41% في عام 2024 ومن المتوقع أن تنخفض هامشياً مع تسارع الفئات الأحدث. موافقة وكالة الأدوية الأوروبية على Ordspono للورم اللمفاوي الجريبي المنتكس تؤكد الابتكار المستمر في الأجسام المضادة الموجهة للخلايا التائية. ومع ذلك، أمراض الدم والمناعة تتقدم بمعدل نمو سنوي مركب قدره 10.35% مدفوعة ببدائل استبدال العامل مثل concizumab وfitusiran.

الفقرة الثانية: العلاجات الجينية العصبية، بما في ذلك tofersen لـ SOD1-ALS، توسع خط الإنتاج وتسلط الضوء على الموافقات المدفوعة بالواسمات الحيوية. برامج الأمراض الأيضية تستفيد من استبدال الأنزيم الجيل التالي وعلاج mRNA، بينما ندرة الأمراض المعدية مثل الحمى النزفية الفيروسية تجذب التمويل المتخصص. المستثمرون يتتبعون الجدة العلاجية والزخم التنظيمي عند تقييم أوزان المحفظة عبر هذه القطاعات.

حسب طريقة الإعطاء: ابتكار الفموي يتحدى هيمنة الحقن

احتلت طرق الحقن حصة إيرادات قدرها 78.82% في عام 2024 بسبب احتياجات الاستقرار للبيولوجيات. ومع ذلك، التنسيقات الفموية متوقعة لمعدل نمو سنوي مركب قدره 11.26% مع تقدم تقنيات الناقل النانوي ومحسن النفاذية. حجم سوق الأدوية النادرة للتركيبات الفموية متوقع أن يتجاوز 35 مليار دولار أمريكي بحلول عام 2030. النجاحات السريرية في امتصاص الببتيد باستخدام الطلاءات المتجاوبة مع الأس الهيدروجيني تصدق النتائج قبل السريرية السابقة. استطلاعات تفضيل المرضى تُظهر 72% من مرضى فرط الأوكسالات الأولي يفضلون الخيارات المدارة ذاتياً، مما يحفز الرعاة على إعادة هندسة الحقن الموجودة نحو بدائل فموية.

الفقرة الثانية: أجهزة الحقن تحت الجلد المساعدة والقابلة للزرع تُنوع التوصيل أكثر، مما يدعم الأنظمة المزمنة في الحالات المناعية. البيولوجيات المستنشقة تعالج أمراض الرئة النادرة، رغم أن متطلبات سلسلة التبريد تبقى صعبة. رقمنة سلسلة التوريد ونماذج الرعاية المنزلية تقلل أعباء موارد المستشفى، متماشية مع حتميات نظام الرعاية الصحية لاحتواء التكلفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الشبكات المتخصصة تقود النمو الإلكتروني

سيطرت صيدليات المستشفيات على 68.82% من المبيعات في عام 2024 بسبب بروتوكولات التعامل المعقدة التي تفضل التوزيع القائم على المراكز. ومع ذلك، المحاور المتخصصة الإلكترونية تنمو 9.26% سنوياً، مستفيدة من الطب عن بُعد واللوجستيات المباشرة للمريض. النماذج المتكاملة، مثل صيدلية الأطفال المتخصصة المخططة لمستشفى لوري للأطفال، تُوضح تقارب الخبرة السريرية مع توصيل الميل الأخير.

الفقرة الثانية: قنوات التجزئة تبقى مقتصرة على العلاجات الفموية والأدوية الداعمة، لكن الشراكات مع الصيدليات المتخصصة تمكّن العروض العلاجية الموسعة دون ترقيات البنية التحتية الهامة. أنظمة التتبع والتعقب القائمة على البلوك تشين تحسن مراقبة درجة الحرارة وتخفيف التزوير. مع ربط عقود الدافعين بشكل متزايد سداد الدواء والخدمة، الشبكات المتخصصة التي تقدم برامج الالتزام تكسب رافعة تفاوضية عبر سوق الأدوية النادرة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 42.82% من الإيرادات العالمية في عام 2024 وتستمر في الاستفادة من حصرية 7 سنوات تحت قانون الأدوية النادرة بالإضافة إلى ائتمان ضريبة التجارب السريرية بنسبة 25%[3]جوناثان كارديلا، "الأدوية النادرة وائتمان ضريبة البحث والتطوير،" StrikeTax.com، striketax.com. موافقات إدارة الغذاء والدواء الأمريكية الأخيرة على XOLREMDI لمتلازمة WHIM وRYT-ELO لمتلازمات خلل التنسج النقوي عالية الخطورة تُوضح استجابة المنظم. ومع ذلك، قانون تخفيض التضخم يقدم مخاطر إعادة التفاوض على الأسعار إذا توسعت المنتجات خارج مؤشرات نادرة واحدة، مما يدفع الحذر الاستراتيجي على تمديدات التسمية.

أوروبا تحتل جزءاً كبيراً من سوق الأدوية النادرة بقوة الإجراءات المركزية لوكالة الأدوية الأوروبية التي تقدم حصرية 10 سنوات وإعفاء الرسوم. قانون الأدوية الحاسمة يسعى لبناء مرونة التصنيع الإقليمية وتبسيط النقص، لكن مسودة الإصلاحات تقترح تقليل حماية البيانات التنظيمية إلى تسع سنوات، مما قد يخفف حماس الاستثمار. اتفاقيات الدخول المدارة والعقود القائمة على النتائج تهيمن على مفاوضات الدافعين، مضمنة الوصول مع السيطرة على الإنفاق.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.62% حتى عام 2030، مدعومة ببرنامج CARE في الصين ومنح سياسة الأمراض النادرة الهندية. المجموعات الكبيرة في المنطقة تسهل التجنيد للتجارب، والدخول المتاح المتزايد يدعم العلاجات المتميزة. ومع ذلك، السداد المجزأ والبيانات الوبائية المتغيرة تحد من الامتصاص الفوري، مما يتطلب من الرعاة تطوير استراتيجيات مشاركة محلية.

المشهد التنافسي

سوق الأدوية النادرة يتميز بالتجزؤ المعتدل حيث شركات الأدوية الكبيرة تستحوذ على مبتكرين متخصصين للأصول المميزة. جونسون آند جونسون، نوفارتيس، وروش مجتمعة تحتل حصة إيرادات كبيرة، بينما عشرات التكنولوجيا الحيوية الأصغر تقدم جدة خط الإنتاج. شراكة سانوفي المخططة بقيمة 300 مليون دولار أمريكي مع Orano Med تستهدف العلاجات الإشعاعية للسرطانات النادرة، مما يعكس اتجاهاً نحو تنويع الطريقة.

أحجام الدمج والاستحواذ بقيت مرتفعة خلال بداية عام 2025، مع اندماج Mallinckrodt-Endo المهدف إلى النطاق التشغيلي والعلامات التجارية التكميلية مثل XIAFLEX وActhar Gel. التعاونات الاستراتيجية تساعد في تخفيف مخاطر التصنيع في العلاج الجيني؛ استثمار نوفارتيس في CDMOs الناقلات الفيروسية يُجسد طموحات التكامل العمودي. كفاءة الذكاء الاصطناعي برزت كمميز استراتيجي، مما يدفع اكتساب المواهب والشراكات الأكاديمية لتعزيز تصميم التجارب المدفوع بالبيانات.

استراتيجيات الملكية الفكرية تؤكد على براءات المنصة الواسعة حول هندسة الناقلات والتسلسلات المروجة، وبالتالي تمدد الخنادق الواقية خارج الأصول الواحدة. الداخلون الجدد للسوق يواجهون كثافة رأسمال عالية لمرافق GMP-vector والتزامات مراقبة الأمان طويلة المدى، مما يعزز حافة الراسخين. مع دعوة المنظمين لأدلة ما بعد السوق، الشركات مع بنية تحتية للبيانات في العالم الحقيقي تتمتع بتجديدات أنعم وتوسعات تسمية.

رواد صناعة الأدوية النادرة

-

شركة تاكيدا المحدودة للأدوية

-

نوفارتيس إيه جي

-

جونسون آند جونسون

-

إف. هوفمان-لا روش المحدودة

-

بريستول-مايرز سكويب المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أعلنت Mallinckrodt وEndo عن الاندماج لإنشاء رائد أدوية متنوع يركز على الأمراض النادرة.

- ديسمبر 2024: وافقت إدارة الغذاء والدواء الأمريكية على Alhemo (concizumab-mtci) للوقاية في مرضى الهيموفيليا A أو B مع مثبطات.

- نوفمبر 2024: وافقت إدارة الغذاء والدواء الأمريكية على KEBILIDI، أول علاج جيني لنقص أروماتيك L-AAD.

نطاق تقرير سوق الأدوية النادرة العالمي

وفقاً لنطاق التقرير، يمكن تعريف الأدوية النادرة كجزيء مُخصص لعلاج مرض نادر. المرض النادر، كما يوحي الاسم، له معدل انتشار منخفض وقد تم تعريفه بشكل مختلف عبر المواقع الجغرافية. سوق الأدوية النادرة مُقسم حسب نوع الدواء (بيولوجي، غير بيولوجي)، الأدوية الأكثر مبيعاً (Revlimid، Darzalex، Rituxan، Tafinlar، Ninlaro، Imbruvica، Myozyme، Soliris، Jakafi، Kyprolis، أدوية أخرى أكثر مبيعاً)، نوع المرض (الأورام، أمراض الدم، الأعصاب، القلب والأوعية الدموية، أنواع أمراض أخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| البيولوجيات |

| غير البيولوجيات |

| الأمراض الأورام |

| أمراض الدم والمناعة |

| الأمراض العصبية |

| الأمراض الأيضية |

| الأمراض المعدية |

| أمراض نادرة أخرى |

| الحقن |

| الفموي |

| أخرى (الاستنشاق، الموضعي، القابل للزرع) |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع الدواء | البيولوجيات | |

| غير البيولوجيات | ||

| حسب منطقة المرض | الأمراض الأورام | |

| أمراض الدم والمناعة | ||

| الأمراض العصبية | ||

| الأمراض الأيضية | ||

| الأمراض المعدية | ||

| أمراض نادرة أخرى | ||

| حسب طريقة الإعطاء | الحقن | |

| الفموي | ||

| أخرى (الاستنشاق، الموضعي، القابل للزرع) | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الأدوية النادرة العالمي وما مدى سرعة نموه؟

السوق مُقدر بـ 230.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 312.53 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.24%.

أي نوع دواء يحتل أكبر حصة من سوق الأدوية النادرة؟

البيولوجيات تقود بحصة سوقية قدرها 65.65% في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 8.84% حتى عام 2030.

أي منطقة متوقعة أن تنمو الأسرع في سوق الأدوية النادرة؟

آسيا والمحيط الهادئ متوقعة أن تسجل أقوى معدل نمو سنوي مركب قدره 11.62% بين عامي 2025 و2030.

ما هو المحرك الأساسي للنمو لسوق الأدوية النادرة؟

منصات العلاج الجيني والخلوي الاختراقية التي تستهدف الاضطرابات فائقة الندرة تضيف حوالي 2.1 نقطة مئوية إلى معدل النمو السنوي المركب للسوق.

ما هو أهم قيد يؤثر على توسع السوق؟

تكاليف العلاج العالية لكل مريض-غالباً ما تتجاوز 300,000 دولار أمريكي سنوياً أو 2 مليون دولار أمريكي للعلاجات الجينية لمرة واحدة-تمارس ضغطاً هبوطياً على التبني.

كيف يؤثر الذكاء الاصطناعي على تطوير الأدوية النادرة؟

التجارب السريرية التكيفية المدعومة بالذكاء الاصطناعي تقصر جداول التطوير الزمنية بـ 18-24 شهراً، مما يساعد الرعاة على الوصول إلى السوق بشكل أسرع مع الحفاظ على معايير الأدلة القوية.

آخر تحديث للصفحة في: