حجم وحصة سوق الأدوية بدون وصفة طبية في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

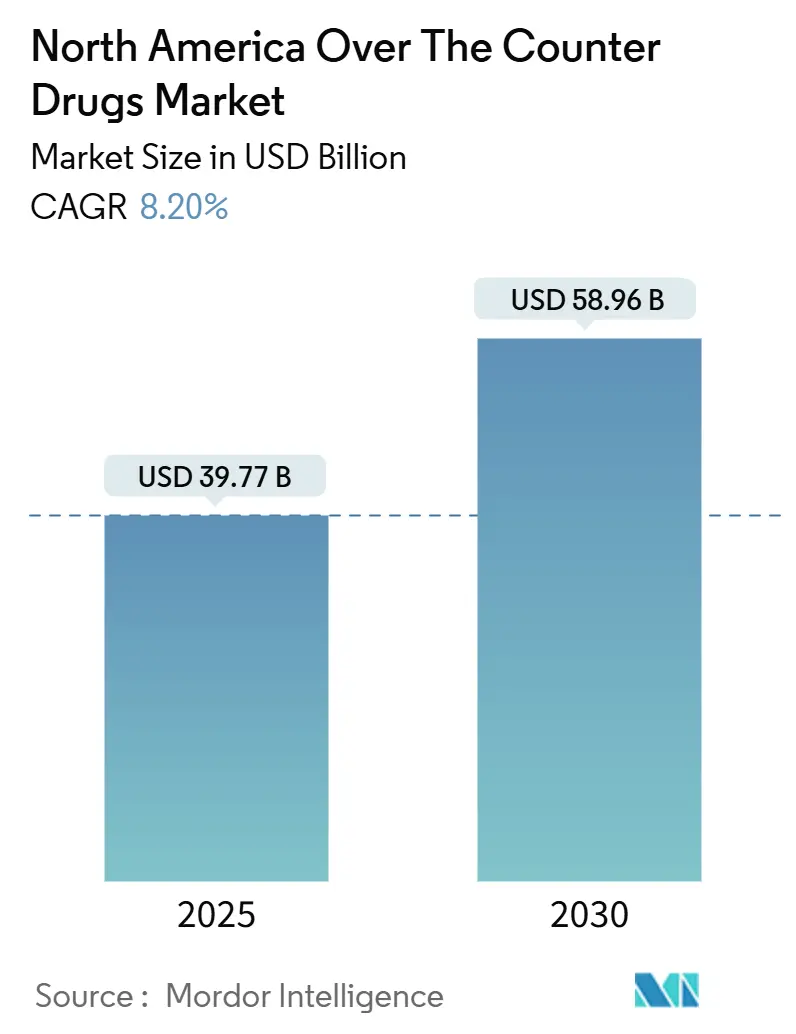

| حجم السوق (2025) | 39.77 مليار دولار أمريكي |

| حجم السوق (2030) | 58.96 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأدوية بدون وصفة طبية في أمريكا الشمالية من قِبل موردور إنتليجنس

وصل سوق الأدوية بدون وصفة طبية في أمريكا الشمالية إلى 39.77 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 58.96 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 8.2%. يعتمد هذا التسارع على انتشار العلاج الذاتي، والمسارات التنظيمية المبسطة، ونماذج الوصول الرقمي التي تزيد من ظهور المنتج وشفافية الأسعار. يدعم الشيخوخة الديموغرافية الطلب على علاجات الرعاية المزمنة، بينما تعيد التجارة الإلكترونية تشكيل كيفية اكتشاف المستهلكين للعلاجات غير الموصوفة ومقارنتها وتجديدها. في الوقت نفسه، تخلق عملية تحديث الدراسات الدوائية لإدارة الغذاء والدواء الأمريكية طريقاً واضحاً لتحويل الأدوية من وصفة طبية إلى بدون وصفة طبية، مما يوسع النطاق العلاجي ويعزز المنافسة. كما تتقدم مبادرات توطين سلسلة التوريد، التي حفزتها نقص فترة الجائحة، بينما يسعى المصنعون إلى الحد من التعرض لمراكز المواد الفعالة الآسيوية.

النقاط الرئيسية للتقرير

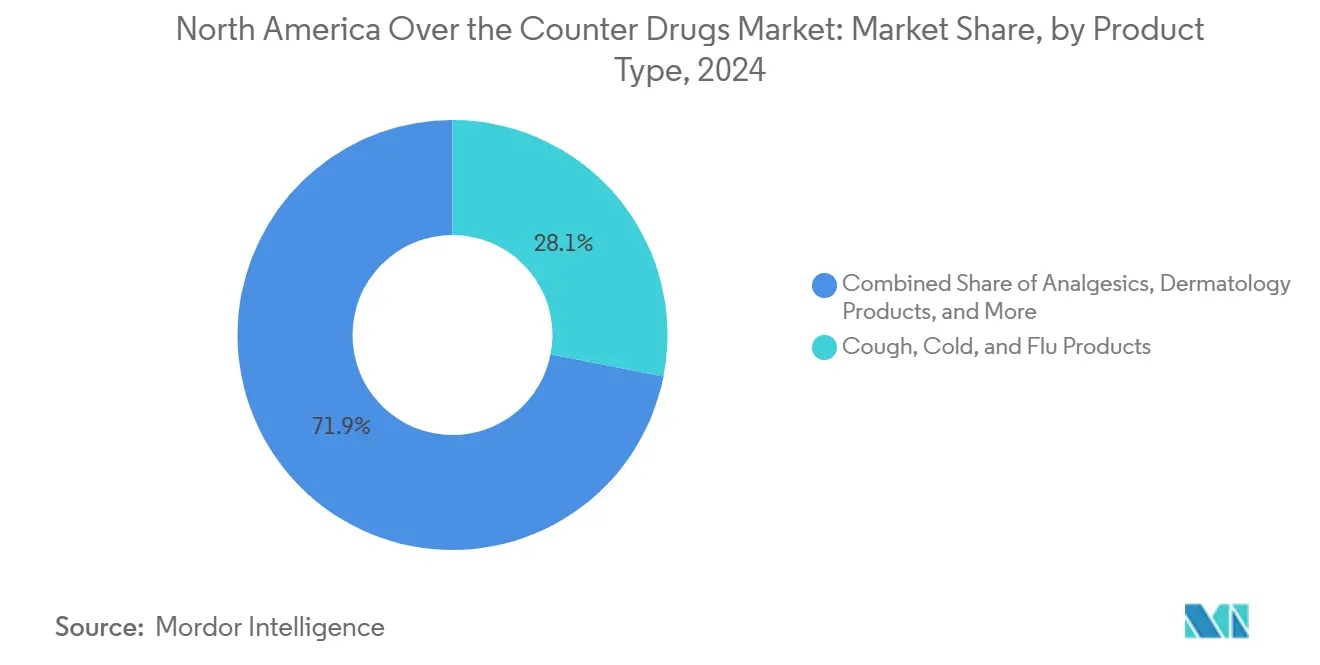

- حسب نوع المنتج، تصدرت أدوية السعال ونزلات البرد بحصة إيرادات 28% في عام 2024، بينما من المتوقع أن تسجل منتجات إنقاص الوزن معدل نمو سنوي مركب قدره 9.8% حتى عام 2030.

- حسب قناة التوزيع، احتفظت الصيدليات التجارية بـ 61.5% من حصة سوق الأدوية بدون وصفة طبية في أمريكا الشمالية في عام 2024؛ ومن المقرر أن ترتفع الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 18.5% حتى عام 2030.

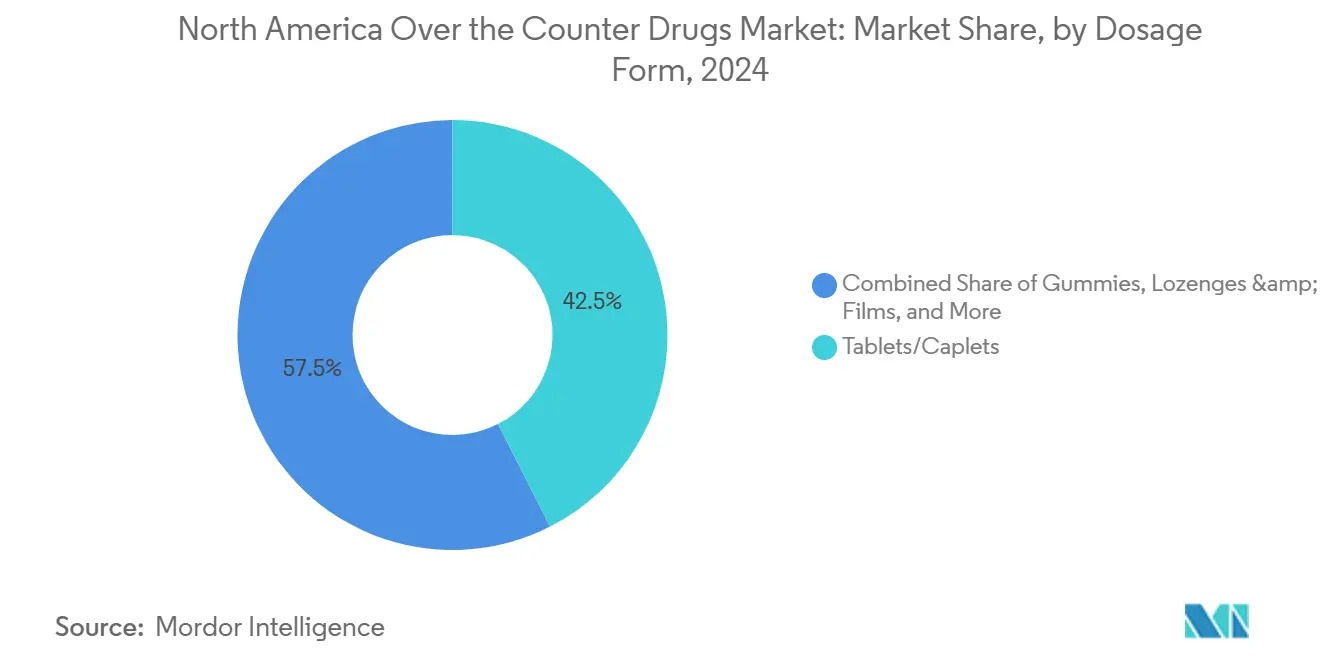

- حسب شكل الجرعة، شكلت الأقراص والكبسولات 42.5% من حجم سوق الأدوية بدون وصفة طبية في أمريكا الشمالية في عام 2024؛ ومن المتوقع أن تتوسع الحلويات المطاطية بمعدل نمو سنوي مركب قدره 12.4%

- حسب طريقة الإعطاء، هيمنت المنتجات الفموية على 74.1% من حصة حجم سوق الأدوية بدون وصفة طبية في أمريكا الشمالية في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 9.8%.

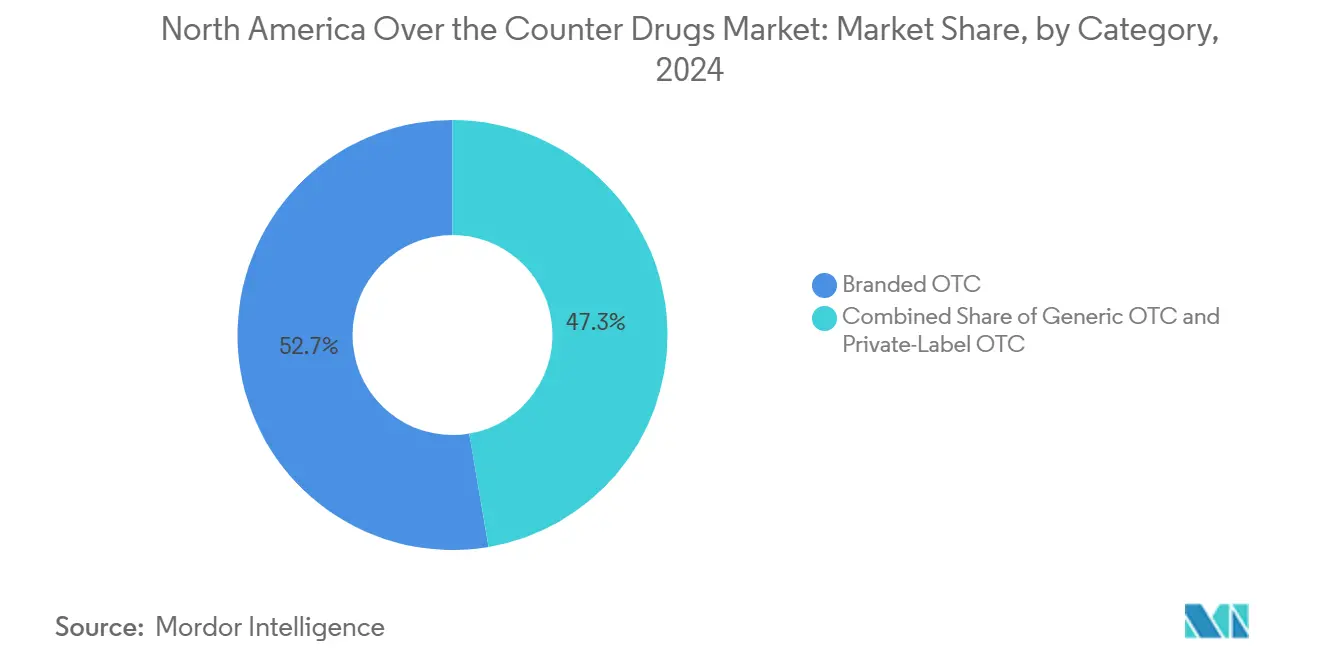

- حسب الفئة، احتفظت منتجات الأدوية بدون وصفة طبية ذات العلامة التجارية بحصة 52.7% في عام 2024؛ وتنمو البدائل ذات العلامة الخاصة بمعدل نمو سنوي مركب قدره 8.7%.

- حسب الموقع الجغرافي، استحوذت الولايات المتحدة على 73.5% من حصة الإيرادات في عام 2024، بينما تمثل كندا الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.1%.

اتجاهات ورؤى سوق الأدوية بدون وصفة طبية في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول نحو العلاج الذاتي والرعاية الصحية الوقائية | +1.80% | عالمي، مع أقوى اعتماد في المراكز الحضرية الأمريكية | متوسط الأمد (2-4 سنوات) |

| موافقات التحول من وصفة طبية إلى بدون وصفة طبية (النالوكسون، مانع الحمل الفموي) | +1.20% | أمريكا الشمالية، مع تداعيات تنظيمية على المكسيك | قصير الأمد (≤ سنتان) |

| توسع التجارة الإلكترونية ومنصات الصيدليات الرقمية | +2.10% | أمريكا الشمالية، بقيادة المناطق الحضرية الأمريكية | متوسط الأمد (2-4 سنوات) |

| الشيخوخة السكانية مع احتياجات الرعاية الذاتية المزمنة | +1.50% | أمريكا الشمالية، متركزة في الولايات المتحدة وكندا | طويل الأمد (≥ 4 سنوات) |

| نمو الطلب الإسباني المستهلك على الأدوية العشبية بدون وصفة طبية | +0.70% | جنوب غرب الولايات المتحدة، كاليفورنيا، تكساس، فلوريدا | متوسط الأمد (2-4 سنوات) |

| التوصيات المخصصة للأدوية بدون وصفة طبية المدعومة بالذكاء الاصطناعي | +0.40% | أمريكا الشمالية، الاعتماد المبكر في المناطق المتقدمة تقنياً | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو العلاج الذاتي والرعاية الصحية الوقائية

واحد وثمانون بالمئة من البالغين يختارون الآن الأدوية بدون وصفة طبية كإغاثة الخط الأول، مما يوفر على النظام الصحي 146 مليار دولار أمريكي سنوياً. أدى اعتماد التطبيب عن بُعد في عصر الجائحة إلى تعريف المستهلكين بالفرز الذاتي وارتفاع أوقات انتظار الرعاية الأولية، مما يعزز العادة. يظهر جيل الألفية والجيل زد أقوى راحة مع أعراض الإدارة الذاتية، مما يغذي الطلب على التركيبات المحددة بالحالة وابتكارات الجرعات التي تعطي الأولوية للراحة والطعم. يستجيب المصنعون من خلال أحجام العبوات الأصغر ووحدات حفظ المخزون متعددة الأعراض التي تتماشى مع سلوك خزانة الأدوية المنزلية. والنتيجة هي نمو مستقر في الحجم عبر خطوط الألم والهضم ودعم المناعة داخل سوق الأدوية بدون وصفة طبية في أمريكا الشمالية.

موافقات التحول من وصفة طبية إلى بدون وصفة طبية

أقرت إدارة الغذاء والدواء الأمريكية وضع النالوكسون بدون وصفة طبية في عام 2023 وأول مانع حمل فموي يومي، أوبيل، في عام 2024. هذه التحولات الرائدة تزيل الحواجز الطبية للعلاجات الحاسمة للصحة العامة وتؤسس قالباً تنظيمياً للانتقالات المستقبلية، بما في ذلك مجهضات الصداع النصفي والستاتينات منخفضة الجرعة لخفض الكوليسترول. الرياح السياسية المؤيدة توسع سوق الأدوية بدون وصفة طبية في أمريكا الشمالية من خلال إدخال فئات عالية القيمة كانت محفوظة تقليدياً لقنوات الوصفات الطبية، مما يحفز الاستثمار في تثقيف المستهلكين وتغليف الالتزام.

توسع التجارة الإلكترونية ومنصات الصيدليات الرقمية

يستفيد سوق الأدوية بدون وصفة طبية في أمريكا الشمالية حيث تستفيد المنصات الخالصة من شفافية الأسعار وأدوات إعادة التعبئة التلقائية والتسليم في نفس اليوم. أبلغت CVS Health عن نمو قطاعي بنسبة 6.6% في عام 2024 بعد توسيع الإنجاز الرقمي.[3]CVS Health, "Full-Year 2024 Financial Results," cvshealth.com ومع ذلك، فإن ضغط التعويض يجبر الصيدليات المتسلسلة على إغلاق المتاجر ضعيفة الأداء، وإعادة تخصيص الموظفين نحو الخدمات السريرية. النموذج المختلط يدفع المصنعين لتنسيق تصميم العبوة وصور التجارة الإلكترونية، مما يضمن جاذبية الرف والشاشة.

الشيخوخة السكانية مع احتياجات الرعاية الذاتية المزمنة

تظهر فئة 65+ أعلى استهلاك فردي للأدوية بدون وصفة طبية، خاصة للألم والجهاز الهضمي والدعم القلبي الوعائي. تقدر هذه الديموغرافيا العلامات التجارية الموثوقة والتعبئة سهلة الفتح، مما يرفع الهوامش للأسماء المعروفة في سوق الأدوية بدون وصفة طبية في أمريكا الشمالية. تداخلات الأمراض المزمنة تدفع استخدام المكملات غير الموصوفة مثل الأسبرين منخفض الجرعة أو مكملات الألياف التي تكمل أنظمة الوصفات الطبية. يشمل ابتكار المنتجات المصممة للعمر الوسم عالي التباين والأغطية الملائمة لالتهاب المفاصل وتنسيقات الإطلاق المطول مرة واحدة يومياً، مما يعزز الولاء ودورات إعادة الطلب المتوقعة.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سوء استخدام المواد من مسكنات الألم وأدوية السعال | -0.90% | أمريكا الشمالية، متركزة في المراكز الريفية والحضرية | قصير الأمد (≤ سنتان) |

| تأخيرات تحديث الدراسات الدوائية لإدارة الغذاء والدواء | -0.60% | الولايات المتحدة، مع تأثيرات تنظيمية إضافية | متوسط الأمد (2-4 سنوات) |

| اضطرابات سلسلة التوريد للمواد الفعالة من آسيا | -1.10% | أمريكا الشمالية، تؤثر على المنتجات العامة والذات علامة تجارية | قصير الأمد (≤ سنتان) |

| ضغط هامش مدراء منافع الصيدلة يحد من مساحة الرف للشركات الصغيرة والمتوسطة | -0.80% | الولايات المتحدة، تؤثر على المصنعين المستقلين | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

سوء استخدام المواد من مسكنات الألم وأدوية السعال

أدى سوء استخدام الديكستروميثورفان واللوبيراميد إلى حدود حجم العبوات وبرامج التحقق من العمر لإدارة الغذاء والدواء، تستهدف نقاط ساخنة لإساءة الاستخدام بين المراهقين. سجلت إدارة مكافحة المخدرات 84,076 وفاة بجرعة زائدة من المخدرات في عام 2024، وكانت المنتجات غير الموصوفة موجودة في حصة متزايدة من الحوادث. نقل تجار التجزئة لوحدات حفظ المخزون عالية الخطورة خلف المنضدة يمكن أن يقلل مبيعات الدوافع، مما يقلل نمو الحجم في سوق الأدوية بدون وصفة طبية في أمريكا الشمالية. يجب على المصنعين تحقيق التوازن بين الميزات المقاومة للعبث وراحة المستخدم لمنع رد فعل المستهلكين.

اضطرابات سلسلة التوريد للمواد الفعالة من آسيا

اثنان وسبعون بالمئة من مصانع المواد الفعالة المسجلة لدى إدارة الغذاء والدواء تقع خارج الولايات المتحدة، معظمها في الصين والهند، و 80% من أعلى الجزيئات العامة لا تملك مصدراً محلياً. ازدحام الموانئ أو قيود التصدير أو الاحتكاك الجيوسياسي يمكن أن يوقف خطوط الإنتاج في غضون أسابيع، مما يؤدي إلى نقص المخزون وغرامات تجار التجزئة في سوق الأدوية بدون وصفة طبية في أمريكا الشمالية. تهدف الحوافز الفيدرالية إلى إعادة توطين المكونات الحاسمة، لكن بناء القدرات يتطلب نفقات رأسمالية متعددة السنوات. في الوقت الحالي، تقوم الشركات بالتوريد المزدوج وزيادة المخزون الاستراتيجي لحماية مستويات الخدمة.

تحليل القطاع

حسب نوع المنتج: خطوط إنقاص الوزن تسرع نمو الحجم

حققت أدوية السعال ونزلات البرد أكبر شريحة إيرادات بنسبة 28% في عام 2024، مما يؤكد على المرونة الموسمية وأنماط التجديد المنزلي. منتجات إنقاص الوزن والحمية بدون وصفة طبية، مدعومة بالاهتمام العام بنظائر GLP-1، تحقق أعلى معدل نمو سنوي مركب بنسبة 9.8%، مما يرفع حجم سوق الأدوية بدون وصفة طبية في أمريكا الشمالية لحلول الرعاية الأيضية. يركز المركبون على مخاليط خالية من المنشطات ومستخلصات نباتية وألياف الشبع للامتثال لتوقعات السلامة المتطورة. لا تزال مسكنات الألم ترسي قيمة السلة ولكنها تواجه وسماً أكثر صرامة حول مخاطر الكبد الأسيتامينوفين. كريمات الجلد وعلاجات الجهاز الهضمي تكمل المحافظ التي تعالج الحالات المرتبطة بأسلوب الحياة عبر جميع فئات الأعمار.

الديناميات من الدرجة الثانية تسلط الضوء على ابتكار عبر الفئات. حصلت Seattle Gummy على أول IND لعلاج الحساسية في شكل حلوى مطاطية، مما يشير إلى تقارب تنسيق التسليم. نتيجة لذلك، مضغ تخفيف السعال وحلوى الألياف المطاطية تهاجر نحو المناطق التي هيمنت عليها الأقراص سابقاً، مما يدعم الالتزام ويدفع المبيعات الإضافية داخل سوق الأدوية بدون وصفة طبية في أمريكا الشمالية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الزخم الإلكتروني يعيد تشكيل استراتيجية الرف

حافظت الصيدليات التجارية على حصة 61.5% في عام 2024 من خلال تقديم إرشادات الصيادلة وحركة المرور المرتبطة بالتأمين. ومع ذلك، فإن معدل النمو السنوي المركب للصيدليات الإلكترونية البالغ 18.5% يستحوذ على ولاء السكان الأصليين الرقميين الذين يبحثون عن التوفر على مدار الساعة طوال أيام الأسبوع ومدخرات الاشتراك، مما يعيد توجيه التدفقات بشكل مطرد من واجهة المتجر إلى الشاشة. تحتفظ المستشفيات بدور متخصص لحزم الخروج وحزم الرعاية الحادة. تمد متاجر السهولة التشكيلات لتحقيق الدخل من مهام الرحلات السريعة، لخدمة الركاب والصحاري الريفية التي تعاني من نقص الخدمات من السلاسل الكبيرة.

تستجيب السلاسل التقليدية من خلال تقديم التسليم في نفس اليوم والاستلام من الرصيف ودمج تطبيقات الولاء التي تنقل القسائم إلى المحافظ المحمولة. تهدف هذه التحركات متعددة القنوات إلى الحفاظ على حجم السلة داخل سوق الأدوية بدون وصفة طبية في أمريكا الشمالية والدفاع ضد الداخلين الخالصين الذين يستخدمون التسعير الخوارزمي والاستشارة المدعومة بالذكاء الاصطناعي. يتم إعادة نشر موظفي الصيدليات في التطعيم واختبارات نقطة الرعاية، وهو عامل تمييز لا تستطيع المنصات الإلكترونية تكراره على نطاق واسع.

حسب شكل الجرعة: الحلوى المطاطية تجلب الطعم للعلاج

تبقى الأقراص والكبسولات العمود الفقري مع حصة 42.5%، مما يوفر كفاءة التكلفة والثبات. الحلوى المطاطية والقابلة للمضغ والتنسيقات المذابة فموياً تسجل معدل نمو سنوي مركب 12.4% حيث يتفوق الطعم والملمس على حساسية السعر لطب الأطفال وكبار السن. يسمح الأمر الإداري لإدارة الغذاء والدواء في يونيو 2025 للمصنعين بترحيل دراسات الأقراص إلى المضغ دون إعادة تقديم كاملة، مما يفتح السرعة إلى السوق لابتكارات النكهة ويعزز الإيرادات عبر سوق الأدوية بدون وصفة طبية في أمريكا الشمالية.[1]Food and Drug Administration, "Over-the-Counter Monograph User Fee Program Overview," fda.gov

توسع مصنع الحلوى المطاطية الخاص بـ Aenova بقيمة 8 مليون يورو يجسد رهانات القدرة على هذا الاتجاه. السوائل والشراب يدعمان رعاية الجهاز التنفسي للأطفال، بينما البخاخات والقطرات والموضعيات تعالج التسليم المحدد بالموقع حيث تهم السرعة والتأثير المحلي. مع نضج إخفاء الطعم والقواعد الخالية من السكر والألوان ذات الملصق النظيف، فإن الحلوى المطاطية مهيأة للاستحواذ على حصة من التنسيقات الأقل قبولاً، مما يرفع مقاييس التزام المستهلك الإجمالية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: الهيمنة الفموية تستمر

تتحكم المنتجات الفموية في 74.1% من مبيعات 2024 مع معدل نمو سنوي مركب متوازٍ قدره 9.8%، مما يعكس ألفة المستهلكين واقتصاد التصنيع. مساعدات البلع وخطوط النقاط وتقنية الأقراص المجهرية تحسن القبول أكثر. تنمو الموضعيات من خلال جل مسكن الألم وكريمات مضادة للحكة التي تتجاوز التعرض الجهازي. بخاخات الأنف تستفيد من البداية السريعة لتخفيف الحساسية، بينما محاليل العيون تجيب على إرهاق الشاشة. الطرق الشرجية والمهبلية تلعب أدوار محدودة ولكن أساسية في منافذ صحة البواسير والمهبل، مما يحافظ على مساهمات ثابتة وإن كانت أصغر في سوق الأدوية بدون وصفة طبية في أمريكا الشمالية.

الزخم التنظيمي الذي يحول الستاتينات منخفضة الجرعة أو مضادات الهيستامين إلى بدون وصفة طبية يمكن أن يعزز هيمنة الحجم الفموي. ومع ذلك، فإن الأفلام تحت اللسان والذوبان الخدي تكتسب اهتماماً للسرعة والراحة، مما يشير إلى أن تنوع الإدارة سيستمر في توسيع جاذبية الرعاية غير الموصوفة.

حسب الفئة: العلامة الخاصة تتقدم إلى المجموعات المتميزة

حافظت المنتجات ذات العلامة التجارية على شريحة 52.7% في عام 2024، مستفيدة من الثقة وقوة الإعلان واسترجاع الطبيب. خطوط العلامة الخاصة، مع ذلك، تنمو بمعدل نمو سنوي مركب 8.7% حيث تستغل تجار التجزئة تحليلات الرف والتوريد الداخلي لتقويض العلامات التجارية الوطنية دون المساومة على الجودة. يُظهر تركيز Perrigo المخصص للرعاية الذاتية بعد تجريد العموميات أن توريد العقود عالي الحجم يمكن أن يكون مربحاً عند اقترانه بحصرية تاجر التجزئة.

دورات إعادة تعيين الرف تضع العلامات التجارية للمتاجر بشكل متزايد على مستوى العين، مما يقوض رؤية العلامة التجارية. تضخم مدراء منافع الصيدلة التحول من خلال توجيه الخصومات وتفضيل تموضعات المستوى نحو بدائل أقل تكلفة. رداً على ذلك، يؤكد أصحاب العلامات التجارية على المكونات المحمية ببراءة اختراع والعبوات المقاومة للأطفال وحملات تثقيف المستهلكين التي تشرح تقنيات الإطلاق المؤقت المتمايزة. شد الحبل يحافظ على الانضباط في التسعير ومع ذلك يثير الابتكار الذي يوسع في النهاية سوق الأدوية بدون وصفة طبية في أمريكا الشمالية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتفظ الولايات المتحدة بحصة مهيمنة 73.5% من سوق الأدوية بدون وصفة طبية في أمريكا الشمالية، مدعومة بأكبر اقتصاد صحي استهلاكي في العالم. جمعت إدارة الغذاء والدواء 32 مليون دولار أمريكي في عام 2024 من رسوم المستخدمين التي تسرع مراجعات الدراسات الدوائية. إتمام ACNU في يناير 2025 يخفض أكثر حواجز التحويل من وصفة طبية إلى بدون وصفة طبية، مما يفتح تيارات حجم جديدة بمجرد أن تتماشى ملفات السلامة مع معايير الاختيار الذاتي. وصلت مبيعات الأدوية بدون وصفة طبية التجارية إلى 43.4 مليار دولار أمريكي في عام 2023، و 96% من المتسوقين الأمريكيين يعتقدون أن هذه المنتجات تمكن الرعاية الذاتية.[2]Consumer Healthcare Products Association, "The Value of OTC Medicines to the United States Healthcare System," chpa.orgتستمر التحديات حول توسع هامش مدراء منافع الصيدلة، الذي ارتفع إلى 31% في عام 2022 ويضغط على ربحية الصيدليات، مما يدفع إلى ترشيد الرف الذي يمكن أن يعاقب الملصقات الناشئة.

تسجل كندا أسرع نمو بمعدل نمو سنوي مركب 7.1% حتى عام 2030 حيث نظامها الواحد الدافع يوجه الحالات غير العاجلة نحو طرق بدون وصفة طبية. التوافق التنظيمي مع إصلاحات الدراسة الدوائية الأمريكية يسرع تصاريح المنتجات ويشجع التآزر في التوريد عبر الحدود. الديموغرافيا الشائخة وارتفاع التكاليف الشخصية تكثف العلاج الذاتي لالتهاب المفاصل وحرقة المعدة والصحة المعرفية، مما يوسع عرض الفئة داخل شريحة كندا من سوق الأدوية بدون وصفة طبية في أمريكا الشمالية. يستفيد المصنعون من التعبئة ثنائية اللغة وبرامج الاستشارة بقيادة الصيدلي لتغذية الثقة ودفع تجربة المنتج.

تقدم المكسيك فرصة ناشئة في سوق الأدوية بدون وصفة طبية في أمريكا الشمالية. تشكل الأدوية بدون وصفة طبية 14% من إنفاقها الصيدلاني، ووصلت الصادرات الأمريكية إلى 875 مليون دولار أمريكي في عام 2022، مما يعكس تجارة ثنائية قوية. تبقى جداول موافقة COFEPRIS عقبة، لكن المسارات المعجلة الجديدة للعلاجات المبتكرة تظهر وعداً. الحساسية الاقتصادية تفضل الأدوية العامة منخفضة التكلفة والمستحضرات العشبية، ومع ذلك تظهر قطاعات الطبقة المتوسطة الحضرية شهية متنامية لوحدات حفظ المخزون متعددة الأعراض والأطفال ذات العلامة التجارية. اهتمام التصنيع القريب من الشاطئ يرتفع حيث تسعى الشركات للتخفيف من مخاطر شحن المواد الفعالة والاستفادة من فوائد قواعد المنشأ في USMCA.

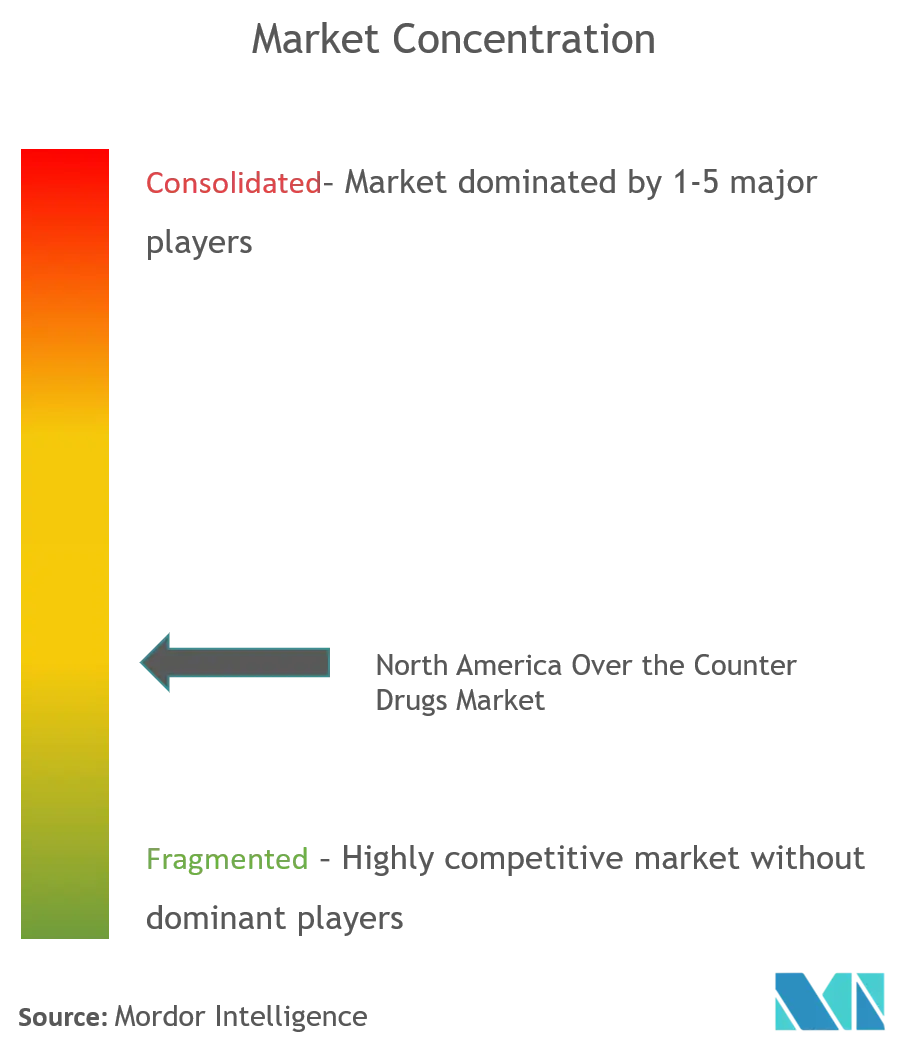

المشهد التنافسي

يبقى سوق الأدوية بدون وصفة طبية في أمريكا الشمالية مجزءاً بشكل معتدل. جونسون آند جونسون وباير وGSK وفايزر تستخدم محافظ علامات تجارية واسعة وإعلانات على نطاق واسع وعلاقات طبية تدعم قيادة الفئة. متخصص العلامة الخاصة Perrigo يخدم تجار التجزئة الكبار، ويوفر وحدات حفظ مخزون مختبرة للتكافؤ تطابق جودة العلامة التجارية الوطنية عند نقاط أسعار أقل، وبالتالي تحتجز الهامش بينما تعزز ولاء تاجر التجزئة. يُظهر مصنع Mucinex الخاص بـ Reckitt بقيمة 145 مليون دولار أمريكي في نورث كارولينا الاستثمار في العرض المحلي الذي يقصر أوقات التسليم ويحسن شفافية المنشأ.

القدرة الرقمية هي عامل تمييز حاسم. المجموعات الأكبر تنشر محركات التوصية بالذكاء الاصطناعي التي توجه المتسوقين إلى سلال متطابقة مع الأعراض، رغم أن الاختبار الأخير وجد أن 21% فقط من مخرجات الدردشة استوفت معايير الدقة المهنية. الشراكات الاستراتيجية مع بوابات التطبيب عن بُعد وتطبيقات العافية تسمح للشركات الحالية بالتقاط الطلب بأول لمسة وزيادة عمق السلة. في الوقت نفسه، الصيدليات الإلكترونية الخالصة تطبق التسعير الديناميكي والعروض الترويجية الشخصية التي تنهش حصة الطوب والملاط.

مرونة سلسلة التوريد أولوية مشتركة بعد نقص الجائحة. تنوع الشركات مصادر المواد الفعالة وتعزز خطوط أنابيب المخزون وتضغط من أجل إعفاءات ضريبية تحفز إنتاج المكونات الأمريكية. التكامل العمودي عبر التعبئة والتوزيع الميل الأخير يقلل الاعتماد على الأطراف الثالثة ويحسن استجابة الاستدعاء، عوامل تعزز ثقة المستهلك وتحمي حصة السوق داخل سوق الأدوية بدون وصفة طبية في أمريكا الشمالية.

قادة صناعة الأدوية بدون وصفة طبية في أمريكا الشمالية

-

سانوفي

-

جونسون آند جونسون

-

نوفارتيس

-

فايزر

-

باير

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أكملت إدارة الغذاء والدواء قاعدة ACNU، مما يمكن الأدوية الموصوفة من التحول إلى وضع بدون وصفة طبية تحت ظروف فحص ذاتي محددة للمستهلك

- :

نطاق تقرير سوق الأدوية بدون وصفة طبية في أمريكا الشمالية

وفقاً لنطاق هذا التقرير، يشار إلى الأدوية بدون وصفة طبية كأدوية غير موصوفة. هذه الأدوية يمكن شراؤها من قِبل الفرد دون وصفة الطبيب وهي آمنة للاستهلاك دون موافقة الطبيب. سوق الأدوية بدون وصفة طبية في أمريكا الشمالية مقسم حسب نوع المنتج وقناة التوزيع والجغرافيا.

| منتجات السعال ونزلات البرد والإنفلونزا |

| مسكنات الألم |

| منتجات الجلدية |

| منتجات الجهاز الهضمي |

| الفيتامينات والمعادن والمكملات (VMS) |

| منتجات إنقاص الوزن / الحمية |

| منتجات العيون |

| مساعدات النوم |

| أنواع المنتجات الأخرى |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| متاجر السهولة / البقالة |

| الأقراص والكبسولات |

| السوائل والشراب |

| الحلوى المطاطية والقابلة للمضغ |

| البخاخات والقطرات |

| الموضعيات والمراهم |

| فموي |

| موضعي |

| أنفي |

| عيني |

| شرجي / مهبلي |

| أدوية بدون وصفة طبية ذات علامة تجارية |

| علامة خاصة / علامات تجارية للمتاجر |

| أدوية بدون وصفة طبية عامة |

| الولايات المتحدة |

| كندا |

| المكسيك |

| حسب نوع المنتج | منتجات السعال ونزلات البرد والإنفلونزا |

| مسكنات الألم | |

| منتجات الجلدية | |

| منتجات الجهاز الهضمي | |

| الفيتامينات والمعادن والمكملات (VMS) | |

| منتجات إنقاص الوزن / الحمية | |

| منتجات العيون | |

| مساعدات النوم | |

| أنواع المنتجات الأخرى | |

| حسب قناة التوزيع | صيدليات المستشفيات |

| الصيدليات التجارية | |

| الصيدليات الإلكترونية | |

| متاجر السهولة / البقالة | |

| حسب شكل الجرعة | الأقراص والكبسولات |

| السوائل والشراب | |

| الحلوى المطاطية والقابلة للمضغ | |

| البخاخات والقطرات | |

| الموضعيات والمراهم | |

| حسب طريقة الإعطاء | فموي |

| موضعي | |

| أنفي | |

| عيني | |

| شرجي / مهبلي | |

| حسب الفئة | أدوية بدون وصفة طبية ذات علامة تجارية |

| علامة خاصة / علامات تجارية للمتاجر | |

| أدوية بدون وصفة طبية عامة | |

| الجغرافيا | الولايات المتحدة |

| كندا | |

| المكسيك |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الأدوية بدون وصفة طبية في أمريكا الشمالية؟

أنتج السوق 39.77 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 58.96 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 8.2%.

أي فئة منتج تنمو بأسرع وتيرة؟

من المتوقع أن تتوسع منتجات إنقاص الوزن والحمية بدون وصفة طبية بمعدل نمو سنوي مركب قدره 9.8%، الأعلى بين جميع الفئات حتى عام 2030.

ما مدى أهمية التجارة الإلكترونية في مبيعات أدوية بدون وصفة طبية؟

من المتوقع أن تنمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 18.5%، متفوقة على جميع القنوات الأخرى ومعيدة تشكيل أنماط الشراء.

ما تأثير إصلاح الدراسة الدوائية لإدارة الغذاء والدواء على السوق؟

تحديث الدراسة الدوائية وقاعدة ACNU تقصر جداول الموافقة وتمكن تحويلات الوصفة الطبية إلى بدون وصفة طبية، مما يضيف تيارات إيرادات جديدة للمصنعين.

لماذا تعتبر نقاط الضعف في سلسلة التوريد مصدر قلق؟

حوالي 72% من منشآت المواد الفعالة المسجلة لدى إدارة الغذاء والدواء تعمل خارج الولايات المتحدة، لذا فإن الاضطرابات الجيوسياسية أو اللوجستية في آسيا يمكن أن تسبب بسرعة نقصاً في أمريكا الشمالية.

هل تتفوق منتجات الأدوية بدون وصفة طبية ذات العلامة الخاصة على الخطوط ذات العلامة التجارية؟

لا تزال العلامات التجارية تحتل حصة 52.7%، لكن منتجات العلامة الخاصة تنمو بشكل أسرع بمعدل نمو سنوي مركب قدره 8.7% حيث يستفيد تجار التجزئة من السعر وتموضع الرف لكسب المتسوقين.

آخر تحديث للصفحة في: