حجم وحصة السوق العالمي للإمساك المُحفز بالأفيونيات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

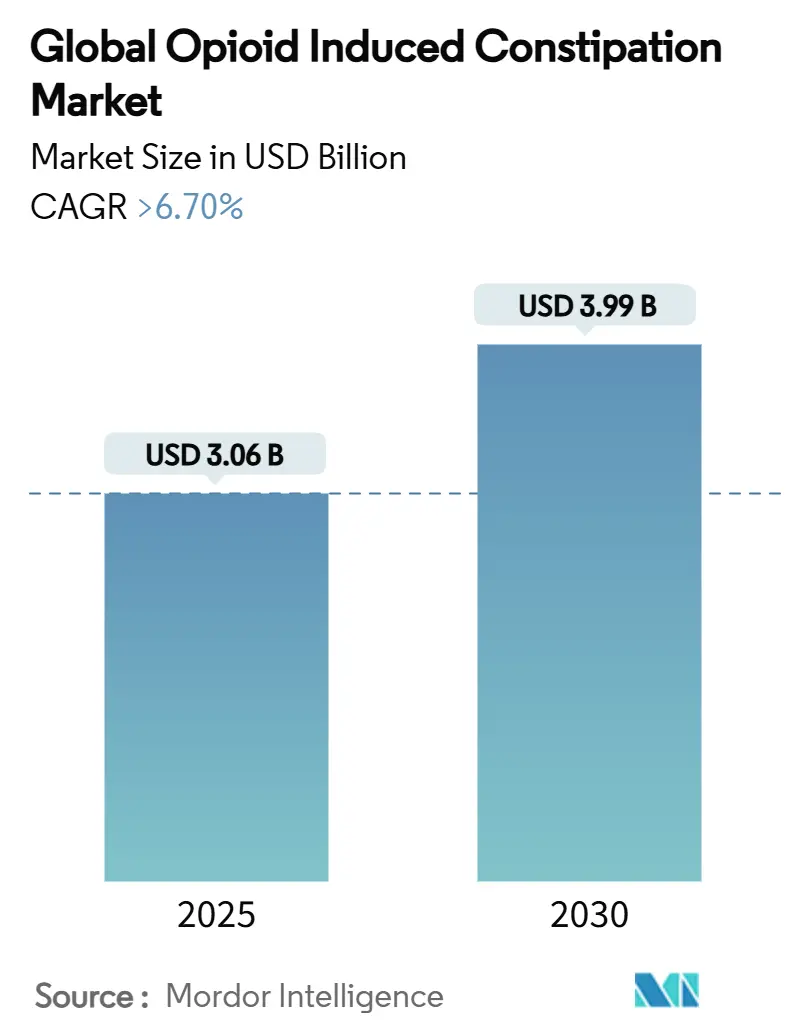

| حجم السوق (2025) | 3.06 مليار دولار أمريكي |

| حجم السوق (2030) | 3.99 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.70% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي للإمساك المُحفز بالأفيونيات من قبل مؤسسة مردور للاستخبارات

تم تقييم سوق علاج الإمساك المُحفز بالأفيونيات بـ 3.06 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.99 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.7%. يعكس النمو المستدام الحاجة لإدارة الإمساك لدى 40-80% من المرضى الذين يعتمدون على الأفيونيات للألم المزمن أو المرتبط بالسرطان. تزايد وصفات الأفيونيات، والموافقات التنظيمية لمضادات مستقبلات μ-الأفيونية الطرفية الجديدة (PAMORAs)، والاعتماد المتزايد لأدوات الالتزام الرقمية هي محركات الطلب الأساسية. تهيمن أمريكا الشمالية بسبب الاستهلاك العالي للأفيونيات، إلا أن آسيا والمحيط الهادئ تسجل أسرع توسع حيث تقوم اليابان والصين والهند بمواءمة الإرشادات وتوسيع الوصول للعلاجات المثبتة. تعزز توسعات العلامات في مجموعات الأطفال وتفويضات إدارة المستشفيات الأنظمة الوقائية للأمعاء، بينما تقوي المنتجات في خط الإنتاج بملامح أمان محسّنة النظرة طويلة الأمد لسوق علاج الإمساك المُحفز بالأفيونيات.

نقاط رئيسية من التقرير

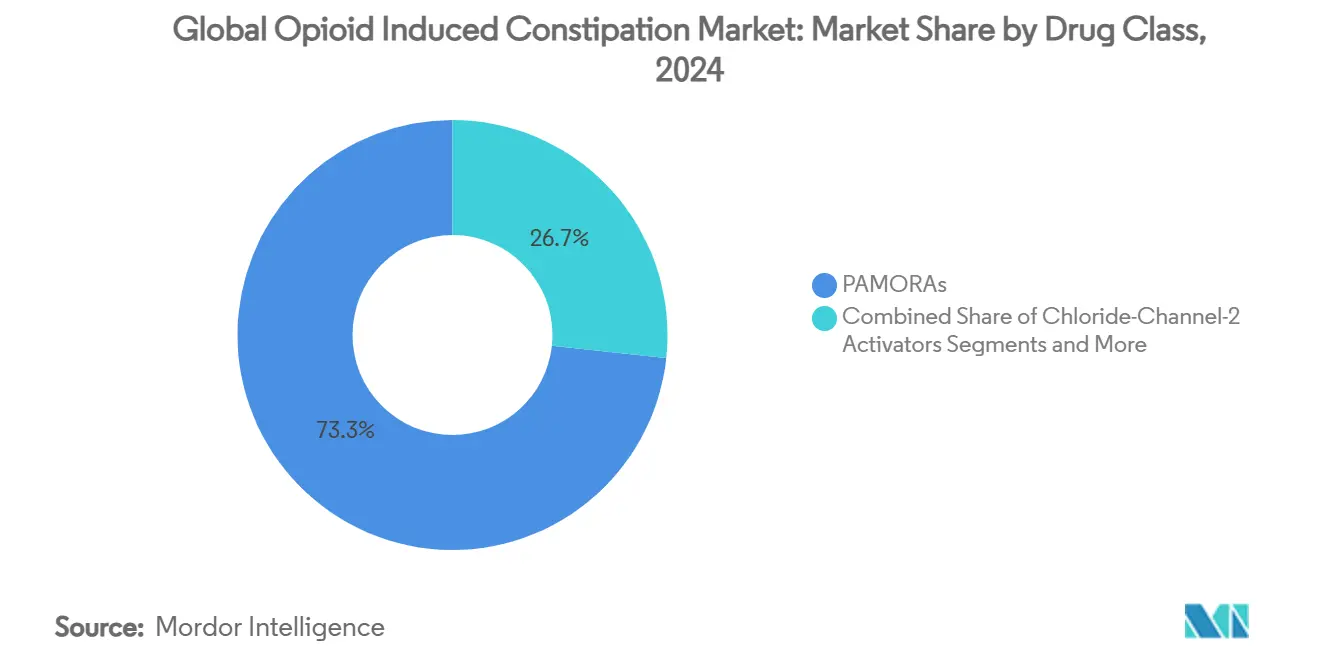

- حسب فئة الدواء، قادت PAMORAs بحصة إيرادات قدرها 73.3% في عام 2024؛ يُتوقع أن تتوسع منشطات دوراز جوانيلات سي بمعدل نمو سنوي مركب قدره 11.6% حتى عام 2030.

- حسب نوع الوصفة، احتلت الأدوية بوصفة طبية 91.2% من حصة سوق علاج الإمساك المُحفز بالأفيونيات في عام 2024، بينما يُتوقع أن تنمو منتجات OTC بمعدل نمو سنوي مركب قدره 8.2% حتى 2030.

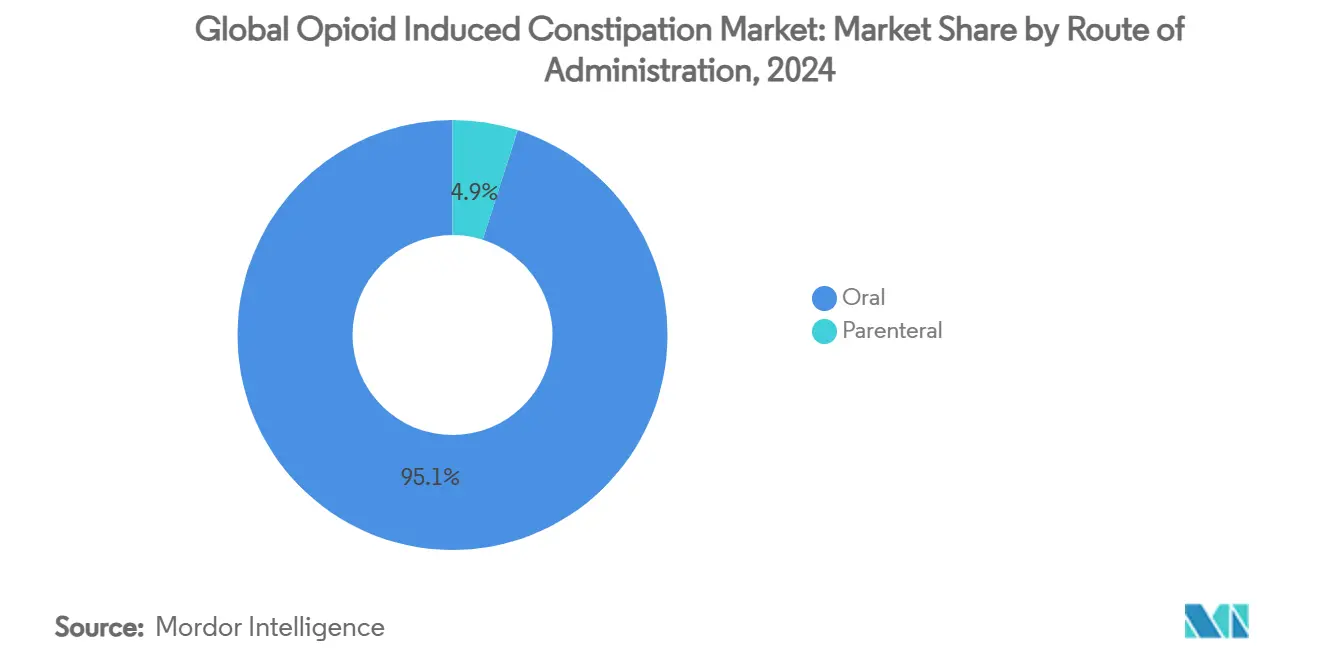

- حسب الطريق، شكلت التركيبات الفموية 95.0% من حصة حجم سوق علاج الإمساك المُحفز بالأفيونيات في عام 2024 والمنتجات الحقنية مقررة للتقدم بمعدل نمو سنوي مركب قدره 7.5% حتى عام 2030.

- حسب مجموعة المرضى، استحوذ مرضى الألم المزمن غير السرطاني على 69.0% من حصة سوق علاج الإمساك المُحفز بالأفيونيات في عام 2024؛ من المتوقع أن ينمو قطاع السرطان بمعدل نمو سنوي مركب قدره 9.5% بين 2025-2030.

- حسب قناة التوزيع، مثلت صيدليات المستشفيات 45.3% من الإيرادات في عام 2024، بينما يُتوقع أن تحقق الصيدليات الإلكترونية معدل نمو سنوي مركب قدره 10.6% خلال نفس الفترة.

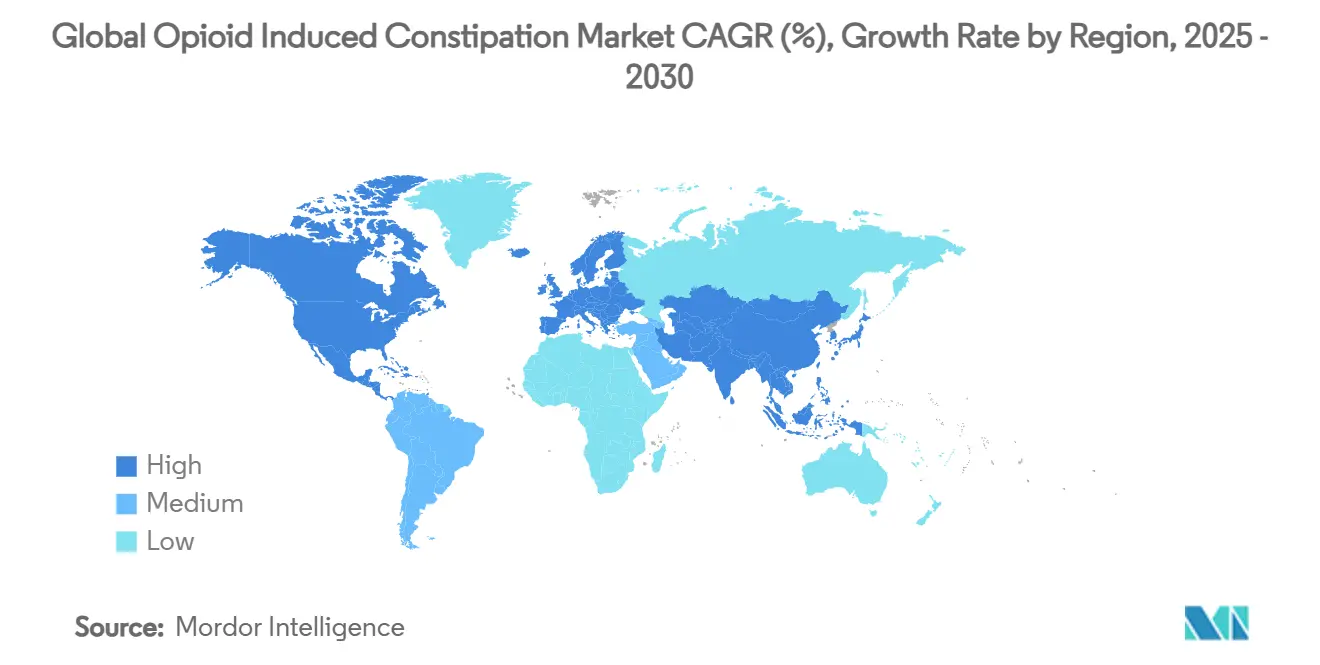

- حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 44.5% من الإيرادات في عام 2024؛ يُتوقع أن تشهد آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 7.5% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للإمساك المُحفز بالأفيونيات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد وصفات الأفيونيات لإدارة الألم المزمن | +1.80% | عالمي، مُتركز في أمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| توسعات العلامات وإطلاق PAMORAs جديدة | +1.20% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| انتشار عالي للألم المزمن غير السرطاني والسرطاني | +1.50% | عالمي | طويل الأمد (≥ 4 سنوات) |

| الوصف المشترك للعلاجات الرقمية يعزز الالتزام | +0.70% | أمريكا الشمالية والاتحاد الأوروبي الأساسية، امتداد لآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تركيبات الأفيونيات-PAMORA المركبة في خط الإنتاج | +0.90% | عالمي | طويل الأمد (≥ 4 سنوات) |

| تفويضات إدارة الأفيونيات في المستشفيات للأنظمة المعوية | +0.60% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد وصفات الأفيونيات لإدارة الألم المزمن

يدعم الاعتماد المستمر على الأفيونيات للتحكم المشروع في الألم الطلب على المنتجات رغم الجهود الأوسع لكبح سوء الاستخدام. وجدت دراسة أترابية يابانية في عام 2025 حدوث الإمساك المُحفز بالأفيونيات (OIC) بنسبة 30% بين المرضى غير السرطانيين الذين يستخدمون أفيونيات ضعيفة، ترتفع إلى 49.2% بحلول اليوم 14 من العلاج.[1]NCBI, "Opioid-Induced Constipation Review," ncbi.nlm.nih.govأبلغت مجموعات السرطان عن حدوث تراكمي بنسبة 56% خلال أسبوعين من بدء الأفيونيات، مما يؤكد حتمية الخلل المعوي عندما تكون مسكنات الألم أفيونية الأساس. تتطلب العديد من المستشفيات الأمريكية الآن مُليّنات وقائية خلال 24 ساعة من الجرعة الأولى للأفيونيات، مما يجعل العلاج عنصراً افتراضياً في رعاية الألم.

توسعات العلامات وإطلاق PAMORAs جديدة

توسع الهيئات التنظيمية المؤشرات لتشمل المجموعات غير المخدومة. أسست موافقة إدارة الأغذية والأدوية على ليناكلوتيد للأطفال الذين تتراوح أعمارهم بين 6-17 عاماً في مايو 2024 أول خيار طب الأطفال في الولايات المتحدة.[2]Rika Ohta et al., "Incidence of Opioid-Induced Constipation in Japanese Non-Cancer Pain," nature.com قبلت وكالة الأدوية الأوروبية ملف نالوكسيجول من أسترازينيكا في يونيو 2024، مما يشير إلى التوافق مع المعايير الأمريكية.[3]FDA, "Linaclotide Pediatric Approval," gi.org وعلى العكس، سحبت إدارة الأغذية والأدوية ENTEREG (alvimopan) في أغسطس 2024، مما يؤكد الفحص الدقيق. الأصول في خط الإنتاج مثل PF614-MPAR، التي تجمع بين تسكين الألم الأفيوني مع الحماية المدمجة من الجرعة الزائدة، توسع المجال التنافسي.

انتشار عالي للألم المزمن غير السرطاني والسرطاني

شكلت الحالات غير السرطانية-خاصة التهاب المفاصل العظمي والألم العصبي-69.0% من وصفات عام 2024، إلا أن مرضى السرطان يولدون أسرع نمو في الطلب بسبب فترات البقاء الأطول والجرعات الأعلى. أظهر تحليل تجميعي لعام 2024 لـ 24 تجربة عشوائية (9,586 مشارك) أن الأفيونيات زادت خطر الإمساك بـ 3.57 ضعف في إدارة التهاب المفاصل العظمي. تدمج البروتوكولات السريرية بشكل متزايد الأنظمة المعوية الاستباقية لمنع انقطاع العلاج.

الوصف المشترك للعلاجات الرقمية يعزز الالتزام

أكد السداد الألماني الدائم لـ Cara Care IBS في يونيو 2024 استعداد دافعي التكاليف لتغطية العلاجات الرقمية المعدية المعوية. تشير الأدلة إلى أن ربط PAMORAs بتتبع الأعراض القائم على الهواتف الذكية يحسن الالتزام ويسرع معايرة الجرعة. تستفيد المراكز الأمريكية من لوحات المعلومات في الوقت الفعلي لتحفيز تدخلات الممرضات إذا لم يتم تسجيل أي براز خلال 24 ساعة، مما يقلل من إعادة الدخول غير المخطط لها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مسكنات الألم غير الأفيونية من الجيل التالي | -1.40% | عالمي، اعتماد مبكر في أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| إحجام المرضى بسبب الوعي بالأحداث الضائرة | -0.80% | عالمي | قصير الأمد (≤ سنتان) |

| استعادة التعويضات الأوروبية على تسعير PAMORA | -0.60% | أوروبا | قصير الأمد (≤ سنتان) |

| استبدال الحشيش الطبي يقلل جرعات الأفيونيات | -0.50% | أمريكا الشمالية، أسواق الاتحاد الأوروبي المختارة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مسكنات الألم غير الأفيونية من الجيل التالي

وافقت إدارة الأغذية والأدوية على سوزيتريجين في يناير 2025. يوفر تسكيناً قوياً للألم الحاد دون عمل مستقبل أفيوني، مما يزيل خطر الإمساك. رغم سعره البالغ 15.50 دولار أمريكي للحبة، قد تتبنى معادلات المستشفيات ذلك لألم ما بعد الجراحة، مما يقلل من حالات OIC المستقبلية. تتقدم الفرق الأكاديمية أيضاً في مُحاكيات الأوكسيتوسين الانتقائية للأمعاء التي تهدئ ألم الأحشاء دون امتصاص جهازي.

إحجام المرضى بسبب الوعي بالأحداث الضائرة

تربط البيانات الواقعية نالديميدين بالإسهال بنسبة 27.5% مقابل 5.3% مع الوهمي، مما يدفع بعض المرضى للاستغناء عن العلاج. تسرد قاعدة بيانات الأحداث الضائرة لإدارة الأغذية والأدوية التهاب القولون الإقفاري النادر مع لوبيبروستون، مما يثير مجتمعات الحذر الإلكترونية. يقضي الأطباء وقتاً أكثر في الاستشارة، ويحول البعض إلى المُليّنات الأسموزية التدريجية، مما يؤخر مؤقتاً بدء PAMORA

تحليل القطاعات

حسب فئة الدواء: آليات متنوعة تعمق صندوق الأدوات العلاجي

ساهمت PAMORAs بـ 2.24 مليار دولار أمريكي في عام 2024، أي ما يعادل 73.3% من حجم سوق علاج الإمساك المُحفز بالأفيونيات، حيث أن حجب المستقبل المُقيد بالأمعاء يحافظ على التسكين المركزي. تحتفظ الفئة بثقة الأطباء رغم سحب إدارة الأغذية والأدوية لألفيموبان لأن البدائل مثل نالديميدين تحقق استجابة حركة أمعاء تلقائية بنسبة 81-90% في التجارب اليابانية. وللمستقبل، يُتوقع أن تحقق منشطات دوراز جوانيلات سي أعلى معدل نمو سنوي مركب قدره 11.6%، مدعومة بتوسعات علامة طب الأطفال. الاستثمار المستمر في حبوب الأفيونيات-PAMORA المركبة يعد بالدفاع عن حصة سوق علاج الإمساك المُحفز بالأفيونيات للعوامل الطرفية وسط المنافسة المتزايدة بين الفئات.

تتحوط الشركات المصنعة من المخاطر بتنويع طريقة عملها. منشطات مستقبل 5-HT4 مع أمان قلبي محسّن، ومحفزات الحركة المشتقة من القنب، والببتيدات الانتقائية للأمعاء في المرحلة الثانية الآن. يمكن لهذه الداخلين الجدد أن يستحوذوا على مجموعات متخصصة غير متحملة للإسهال أو المغص البطني. رغم ذلك، قد يفضل الواصفون PAMORAs الراسخة حتى تؤكد تجارب النتائج المقارنة التكافؤ، مما يضمن بقاء سوق علاج الإمساك المُحفز بالأفيونيات مهيمناً عليه من قبل الشركات الحالية خلال معظم فترة التوقعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الوصفة: التنظيم المتطور يشكل وصول المستهلكين

مثلت المنتجات بوصفة طبية 91.2% من إيرادات عام 2024، مؤكدة أن إشراف الطبيب يبقى أساسياً عند التلاعب بمستقبلات μ-الأفيونية. كان حجم سوق علاج الإمساك المُحفز بالأفيونيات للتركيبات المُتاحة بدون وصفة طبية متواضعاً ولكن يُتوقع أن ينمو مع ارتفاع إلمام المستهلكين. تستمر الهيئات التنظيمية في مناقشة تحويل PAMORAs مختارة لحالة إرشاد الصيدلي بمجرد أن تُظهر مراقبة ما بعد التسويق خطر سوء استخدام منخفض.

يعتقد المؤيدون أن تحويلات الوصفة الطبية إلى بدون وصفة طبية الناجحة يمكن أن تقلل الزيارات الطارئة الناجمة عن سوء استخدام المُليّنات المزمن. إلا أن التعقد الآلي للتضاد الأفيوني والإمكانية لانسحاب مُحفز يبقي معظم الجزيئات في قنوات الوصفة الطبية حالياً. منصات الوصفة الطبية الرقمية قد تطمس الخطوط: تطبيقات تتبع الأمعاء المُتحققة المُحزمة مع كوبونات الأدوية تقدم متابعة شبه آلية، تحول تدريجياً أجزاء من صناعة علاج الإمساك المُحفز بالأفيونيات نحو نموذج إدارة ذاتية.

حسب طريق الإعطاء: هيمنة فموية مع استخدام حقني موجه

تحكمت العوامل الفموية في 95.1% من أحجام عام 2024، مُفضلة للراحة وانخفاض تكلفة الإعطاء. البروتوكولات المؤسسية، مع ذلك، تعتمد على الميثيلنالتريكسون القابل للحقن عندما لا يستطيع المرضى تحمل التناول الفموي، مما يساهم في معدل نمو سنوي مركب قدره 7.5% للخيارات الحقنية. يسعى مطوري المنتجات للتركيبات الفموية ذات التأثير الغذائي الأدنى لتحسين الالتزام؛ تركيبات نالوكسيجول المُنقحة تحت المراجعة السريرية تسمح بالجرعة بغض النظر عن الوجبات، مما قد يُعزز أكثر الهيمنة الفموية ضمن سوق علاج الإمساك المُحفز بالأفيونيات.

تقدر المستشفيات رغم ذلك الحُقن سريعة المفعول للرعاية ما بعد الجراحة والملطفة. ناقلات التوصيل الجديدة مثل الأفلام الخدية واللصقات عبر الجلد في دراسات مبكرة، تستهدف السكان ذوي البلع المضعف. إذا حصلت هذه المنصات على الموافقة، فقد تتآكل بشكل متدرج الحصة الفموية، خاصة في بيئات الأورام المتخصصة حيث البداية المتوقعة تفوق راحة الأقراص.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مجموعة المرضى: مسارات رعاية متباينة تشكل الطلب

شكل مرضى الألم المزمن غير السرطاني 69.0% من حجم سوق علاج الإمساك المُحفز بالأفيونيات في عام 2024، مدعومين بإدارة التهاب المفاصل العظمي طويلة الأمد في السكان المُسنين. مرضى السرطان، رغم أنهم فقط 31.0% من إجمالي المستخدمين، يدعمون استراتيجيات تسعير ممتازة: أنظمة الأفيونيات عالية الجرعة ترفع شدة الإمساك، واستعداد دفع للراحة السريعة يدعم إدراج PAMORAs الأحدث في القوائم.

الإرشادات القائمة على الأدلة من جمعيات الأورام تؤيد الآن الأنظمة المعوية الوقائية من اليوم الأول لعلاج الأفيونيات، مما يقود لتدخل مبكر وغالباً بجرعة أعلى. في المقابل، بيئات الرعاية الأولية لألم الظهر أو الاعتلال العصبي تستنفد عادة المُليّنات المُكونة للكتلة والأسموزية قبل التصعيد لـ PAMORAs بوصفة طبية، مما يفسر نمو الوحدة الأبطأ رغم الأحجام المطلقة الكبيرة ضمن سوق علاج الإمساك المُحفز بالأفيونيات.

حسب قناة التوزيع: التوزيع الرقمي يكتسب قوة جذب

ولدت صيدليات المستشفيات 45.3% من مبيعات عام 2024، عاكسة تفويضات إدارة المرضى الداخليين. نمو الصحة عن بُعد استقر الوصف الرقمي للأفيونيات عند 8.4% من إجمالي الوصفات في عام 2022، مما خلق أرضاً خصبة للصيدليات الإلكترونية لمعالجة طلبات إعادة التعبئة مع الاستشارة المرئية المتكاملة. نتيجة لذلك، يُتوقع أن تتوسع القناة الإلكترونية بمعدل نمو سنوي مركب قدره 10.6%.

تُحسن المنافذ المحلية اقتراح قيمتها بتقديم صيادلة في الموقع معتمدين في تخفيف مخاطر الأفيونيات وتعليم النظام المعوي. في الوقت نفسه، تشكل الشركات المصنعة شراكات حصرية مع الصيدليات الإلكترونية للإطلاقات عالية السعر مثل سوزيتريجين، مما يضمن التحكم المحكم في الإمداد وجمع بيانات المرضى في الوقت الفعلي. هذا المشهد الهجين يُعزز حاجة صناعة علاج الإمساك المُحفز بالأفيونيات لموازنة الوصول الواسع مع ضمانات المواد المُخضعة للرقابة.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 44.5% من الإيرادات العالمية في عام 2024، مُرسخة بالولايات المتحدة التي تستهلك ما يقارب 80% من أحجام الأفيونيات العالمية. التغطية الواسعة لدافعي التكاليف، وإرشادات إدارة الألم الراسخة، وقيادة إدارة الأغذية والأدوية في الموافقة على الفئات المبتكرة تبقي المنطقة في المقدمة. شبكات المستشفيات، من سيدارز-سيناي إلى مايو كلينك، دمجت مراقبات البراز الرقمية التي تُحفز التصعيد الفوري للمُليّن عندما لا يُسجل حركة أمعاء خلال 24 ساعة، مؤكدة التزام مؤسسي بالرعاية الاستباقية. تُحاكي كندا ديناميات الولايات المتحدة، رغم على نطاق أصغر، مع أطر إدارة الأفيونيات الوطنية التي تتبنى حزم النظام المعوي الثابتة في المستشفيات الثلاثية. الإصلاحات السياسية الهادفة لكبح سوء استخدام الأفيونيات تقلل بشكل مستمر بدايات الأفيونيات الجديدة، إلا أن انتشار المستخدمين المزمنين العالي يحافظ على مجموعة مرضى كبيرة تتطلب علاجات الإمساك. وبالتالي، يحتفظ سوق علاج الإمساك المُحفز بالأفيونيات بآفاق نمو قوية، وإن كانت ناضجة، في أمريكا الشمالية.

تُظهر آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 7.5% حتى عام 2030. الاستيعاب السريع لنالديميدين في اليابان، المُتحقق في تجارب المرحلة الثالثة التي تُبلغ استجابة 81-90% رغم حدوث أحداث ضائرة بنسبة 88-90%، يُظهر الثقة السريرية. إدراج الصين لـ PAMORAs في قوائم التعويض الإقليمية يُحسن القدرة على تحمل التكاليف، بينما تحليل تجميعي لالتهاب المفاصل العظمي لعام 2024 يؤكد خطر إمساك بـ 3.57 ضعف مرتبط بالأفيونيات يُعد صانعي السياسة للاعتماد الأوسع أسبوعياً.chinacdc.cn. قاعدة التصنيع العامة المُتنامية في الهند تضع الشركات المحلية لإطلاق داخلين فعالين في التكلفة بمجرد انتهاء البراءات الدولية، مما يُعزز انتشار العلاج عبر السكان ذوي الدخل المنخفض.

تحافظ أوروبا على الاستيعاب المستقر وسط فحص دافعي التكاليف. قبول وكالة الأدوية الأوروبية لنالوكسيجول في يونيو 2024 والتعويض الألماني الدائم للعلاج الرقمي المعدي المعوي يُوضح الابتكار المتوازن واحتواء التكلفة. هيئات تقييم تكنولوجيا الصحة الوطنية تُقيم ليس فقط سعر الدواء بل إجمالي تكلفة الرعاية، مما يُشجع الشركات المصنعة على حزم PAMORAs مع منصات دعم الالتزام. استعادة التعويض في أسواق مثل فرنسا تُهدئ أسعار القائمة، إلا أن الحجم يبقى مرناً بسبب التركيبة السكانية المُسنة واستخدام الأفيونيات الأورامية. لذلك يُظهر سوق علاج الإمساك المُحفز بالأفيونيات توسعاً معتدلاً ولكن موثوقاً عبر القارة.

المشهد التنافسي

سوق علاج الإمساك المُحفز بالأفيونيات مُركز بشكل معتدل. عززت جرونينثال موقعها بشراء الحقوق العالمية لـ Movantik مقابل 250 مليون دولار أمريكي في يوليو 2024، مُكملة محفظة ألم موجودة. في مارس 2025، اتفقت مالينكرودت وإندو على اندماج بقيمة 6.7 مليار دولار أمريكي، مما يجمع امتيازات الأفيونيات الموروثة لتأمين كفاءات الحجم بينما تتنقل التزامات التقاضي. مثل هذه الصفقات ترفع القوة السوقية المُجمعة ولكن لا تزال تترك مجالاً للمبتكرين متوسطي الحجم المُركزين على الآليات التكميلية.

التمييز في خط الإنتاج مكثف. فازت Ensysce Biosciences بتمويل 5.3 مليون دولار أمريكي من المعاهد الوطنية للصحة لتقديم PF614-MPAR، أفيونية مقاومة للتلاعب مُقترنة بـ PAMORA على السطح تهدف لإلغاء OIC بينما تخفف الجرعة الزائدة. دخلت Vertex المجال بشكل مماس مع سوزيتريجين، مستفيدة من تخفيف الألم غير الأفيوني لتجاوز الإمساك تماماً. المتخصصون في الصحة الرقمية، بما في ذلك Mahana Therapeutics، يشاركون مع شركات الأدوية لتوريد تطبيقات مُعتمدة من إدارة الأغذية والأدوية تُوثق تكرار البراز وتُحفز تذكيرات الجرعة، ساحة معركة ناشئة لولاء المستخدمين.

الإجراءات التنظيمية تشكل المنافسة. سحب إدارة الأغذية والأدوية لألفيموبان أزال خيار PAMORA حول الجراحة، مُركز الحصة بين نالوكسيجول ونالديميدين والميثيلنالتريكسون. وعلى العكس، الموافقة على طب الأطفال لليناكلوتيد فتحت قطاع مساحة بيضاء تسابق الحالية Aperion الآن لخدمته. بشكل عام، تركز الشركات على إظهار القيمة من خلال دراسات الاقتصاد الصحي بدلاً من السعر وحده، إدراكاً أن دافعي التكاليف يطلبون دليلاً على تقليل الاستشفاء وتحسين جودة الحياة قبل منح طبقات التعويض الممتازة.

قادة صناعة الإمساك المُحفز بالأفيونيات العالمية

-

شركة أسترازينيكا المحدودة

-

شركة مرك المحدودة

-

شركة شيونوجي المحدودة

-

مالينكرودت للأدوية

-

باوش هيلث (شركة ساليكس الدوائية المحدودة)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت مالينكرودت وإندو عن اندماج بقيمة 6.7 مليار دولار أمريكي يهدف لدمج محافظ الأفيونيات وحل الالتزامات القانونية.

- يناير 2025: وافقت إدارة الأغذية والأدوية على Journavx (سوزيتريجين)، أول علاج ألم غير أفيوني جديد في عقود، مما يُلغي خطر OIC لمرضى الألم الحاد.

- يناير 2025: وافقت إدارة الأغذية والأدوية على أول دواء عام لـ ANI Pharmaceuticals من برولولريد مع حصرية 180 يوم.

- يوليو 2024: وافقت إدارة الأغذية والأدوية على Zurnai، أول حاقن نالميفين الأوتوماتيكي لعكس جرعة الأفيونيات الزائدة.

نطاق تقرير السوق العالمي للإمساك المُحفز بالأفيونيات

تُوصف مسكنات الألم الأفيونية للمرضى الذين يعانون من ألم حاد ومزمن غير سرطاني. تقلل من إفراز الإنزيمات الهاضمة مما يؤدي إلى الإمساك المُحفز بالأفيونيات مع عدة أعراض بما في ذلك الانتفاخ والتمدد والبطن المُنتفخ والتبرز المؤلم بسبب البراز الصلب والجاف. يتم تقسيم سوق الإمساك المُحفز بالأفيونيات حسب فئة الدواء (مضادات مستقبل μ-الأفيونية، منشطات قناة الكلوريد-2، وأخرى)، نوع الوصفة الطبية (بدون وصفة طبية، وصفة طبية)، المستخدم النهائي (صيدليات المستشفيات، الصيدليات المحلية، الصيدليات الإلكترونية) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المُقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات أعلاه.

| PAMORAs |

| منشطات قناة الكلوريد-2 |

| منشطات دوراز جوانيلات سي |

| أخرى |

| وصفة طبية |

| بدون وصفة طبية (OTC) |

| فموي |

| حقني |

| مرضى ألم السرطان |

| مرضى الألم المزمن غير السرطاني |

| صيدليات المستشفيات |

| الصيدليات المحلية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | PAMORAs | |

| منشطات قناة الكلوريد-2 | ||

| منشطات دوراز جوانيلات سي | ||

| أخرى | ||

| حسب نوع الوصفة | وصفة طبية | |

| بدون وصفة طبية (OTC) | ||

| حسب طريق الإعطاء | فموي | |

| حقني | ||

| حسب مجموعة المرضى | مرضى ألم السرطان | |

| مرضى الألم المزمن غير السرطاني | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات المحلية | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق علاج الإمساك المُحفز بالأفيونيات؟

يقف السوق عند 3.06 مليار دولار أمريكي في عام 2025 ويُتوقع أن ينمو إلى 3.99 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 6.7%.

أي فئة دواء تقود سوق علاج الإمساك المُحفز بالأفيونيات؟

تهيمن PAMORAs بحصة إيرادات قدرها 73.3% في عام 2024 بسبب قدرتها على تخفيف الإمساك دون تقليل الفعالية المسكنة.

لماذا تُعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

المواءمة التنظيمية، وتوسع البنية التحتية لرعاية الألم، والاعتماد السريع لنالديميدين في اليابان تقود معدل نمو سنوي مركب إقليمي قدره 7.5% حتى عام 2030.

كيف تؤثر العلاجات الرقمية على نمو السوق؟

التطبيقات المُعوضة التي تراقب وظيفة الأمعاء تُحسن الالتزام وتوفر بيانات الوقت الفعلي، مما يزيد فعالية العلاج ويخلق تدفقات إيرادات جديدة.

ما هو تأثير مسكنات الألم غير الأفيونية على السوق؟

العوامل الجديدة مثل سوزيتريجين تُزيل خطر الإمساك تماماً، مما قد يقلل الطلب المستقبلي، إلا أن التكلفة وبيانات الألم المزمن المحدودة تشير لاعتماد تدريجي فقط.

أي قناة توزيع تنمو بأسرع وتيرة؟

يُتوقع أن تسجل الصيدليات الإلكترونية معدل نمو سنوي مركب قدره 10.6% حيث تستقر الصحة عن بُعد ويسعى المرضى لخيارات إعادة التعبئة المريحة.

آخر تحديث للصفحة في: