حجم وحصة سوق الألم العصبي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.73 مليار دولار أمريكي |

| حجم السوق (2030) | 13.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.74% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

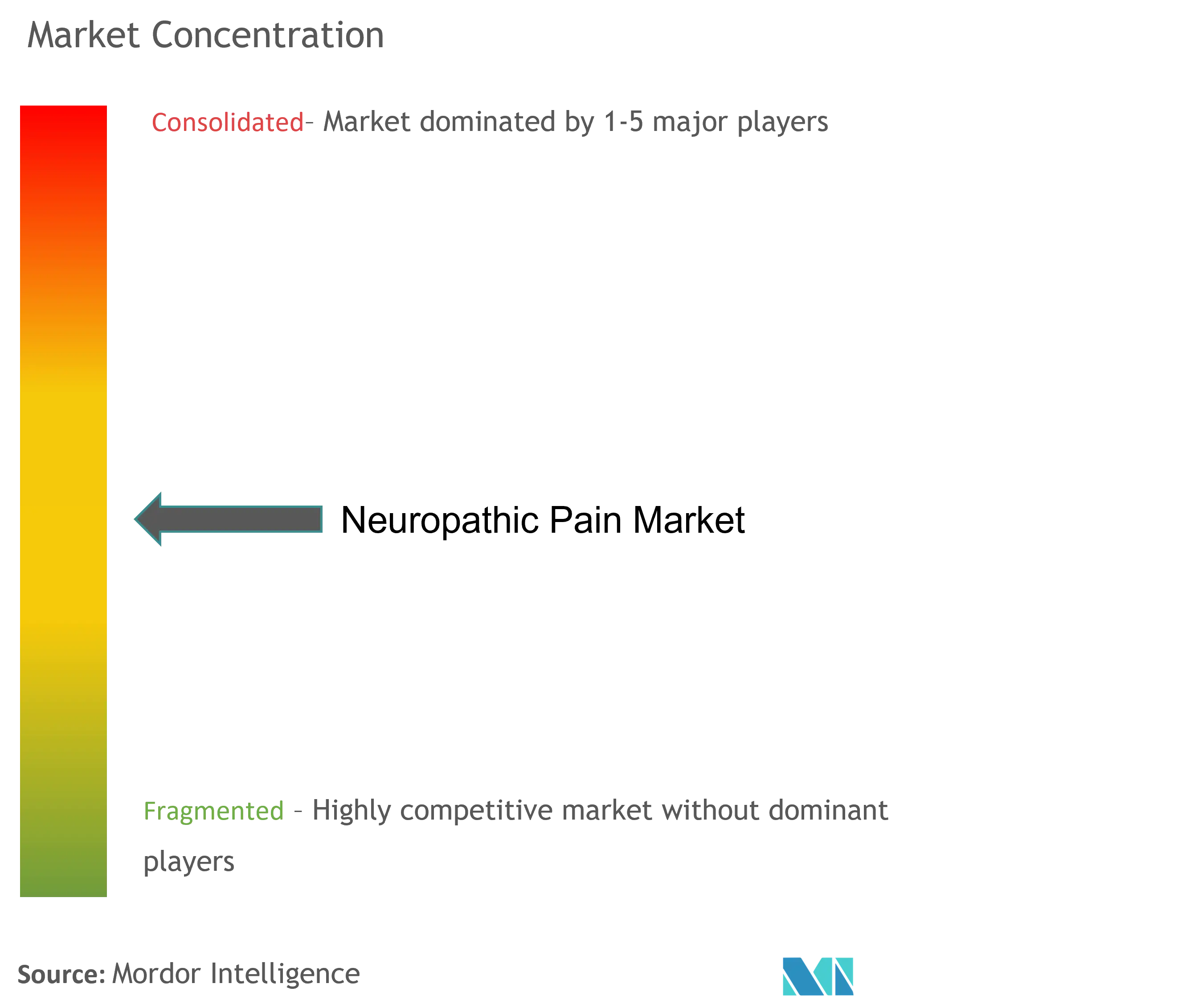

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الألم العصبي بواسطة موردور إنتليجنس

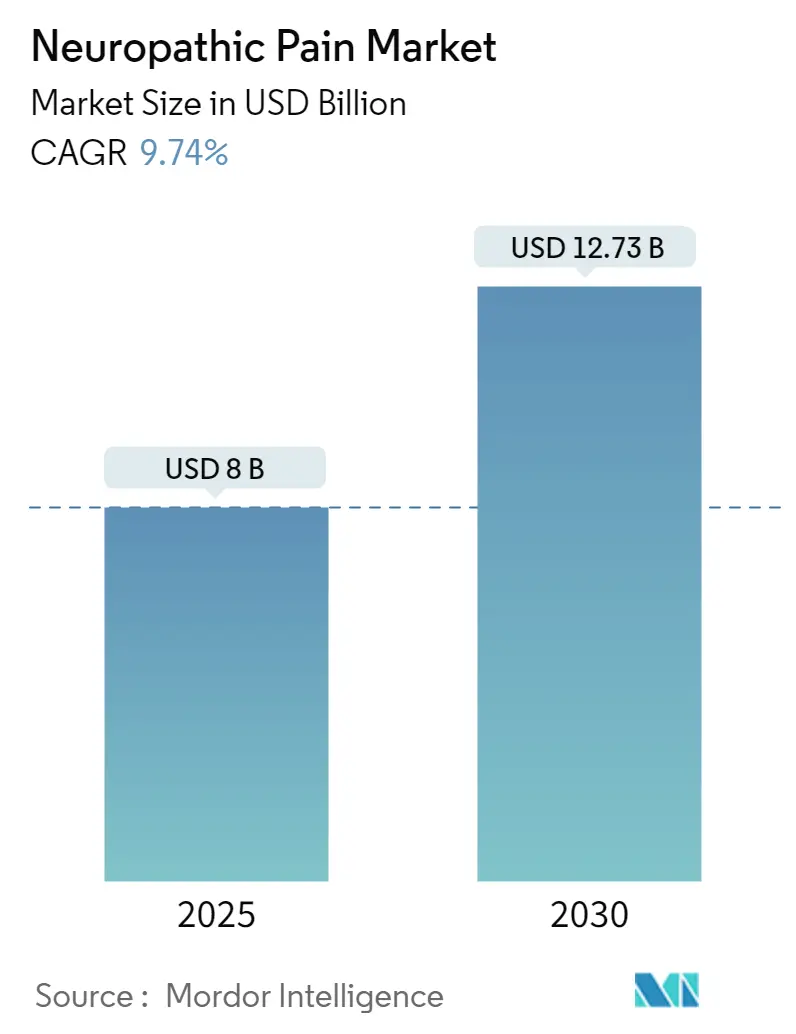

يُقدر حجم سوق الألم العصبي بـ 8.00 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 12.73 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.74% خلال فترة التوقعات (2025-2030).

إن تصاعد انتشار مرض السكري، والبقاء على قيد الحياة من السرطان والعدوى الفيروسية يوسع الفئة المعالجة، بينما يفضل المنظمون ودافعو التكاليف والأطباء بشكل متزايد الخيارات غير الأفيونية التي تقلل من مخاطر التعاطي. تشير الأدلة من مراجعات الوصفات الطبية في العالم الواقعي إلى تحول مستمر بعيداً عن مسكنات الألم التي تعمل مركزياً نحو العوامل الانتقائية محيطياً، مما يلمح إلى إعادة توازن هيكلية لحصة سوق الألم العصبي. يؤكد تنوع خط الأنابيب الذي يشمل حاصرات قنوات الصوديوم الجزيئات الصغيرة، ومضادات عامل نمو الأعصاب البيولوجية والتركيبات الموضعية المتقدمة على الثقة التجارية في التمايز القائم على الآلية. ملاحظة إضافية هي أن أسرع انتشار يحدث في أماكن مقدمي الخدمة القادرين على قياس المكاسب الوظيفية، مما يشير إلى أن السداد المرتبط بالنتائج يشكل بالفعل اختيارات العلاج.

النقاط الرئيسية

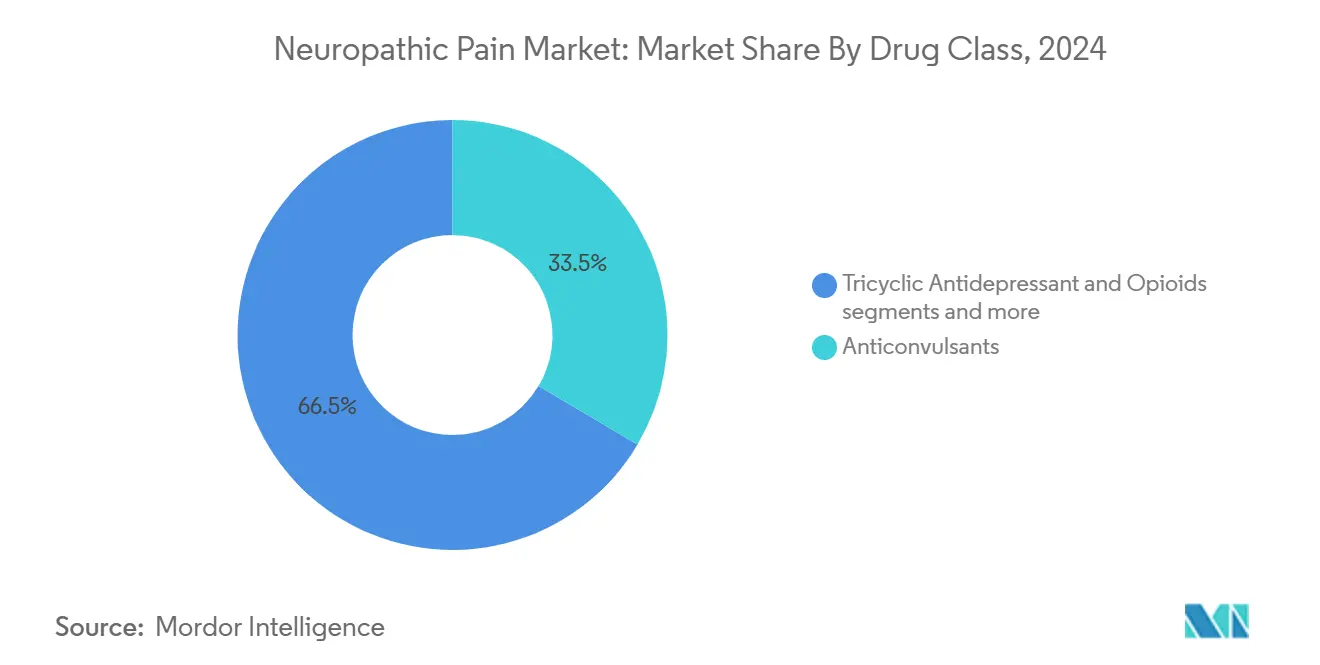

- حسب فئة الأدوية، استحوذت مضادات الاختلاج على حصة إيرادات بنسبة 33.50% في عام 2024، بينما من المتوقع أن تتوسع التركيبات الموضعية بمعدل نمو سنوي مركب قدره 10.10% حتى عام 2030

- حسب المؤشر، شكل اعتلال الأعصاب السكري المحيطي 32.30% من مبيعات عام 2024، بينما من المتوقع أن ينمو اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي بمعدل نمو سنوي مركب قدره 11.56% حتى عام 2030

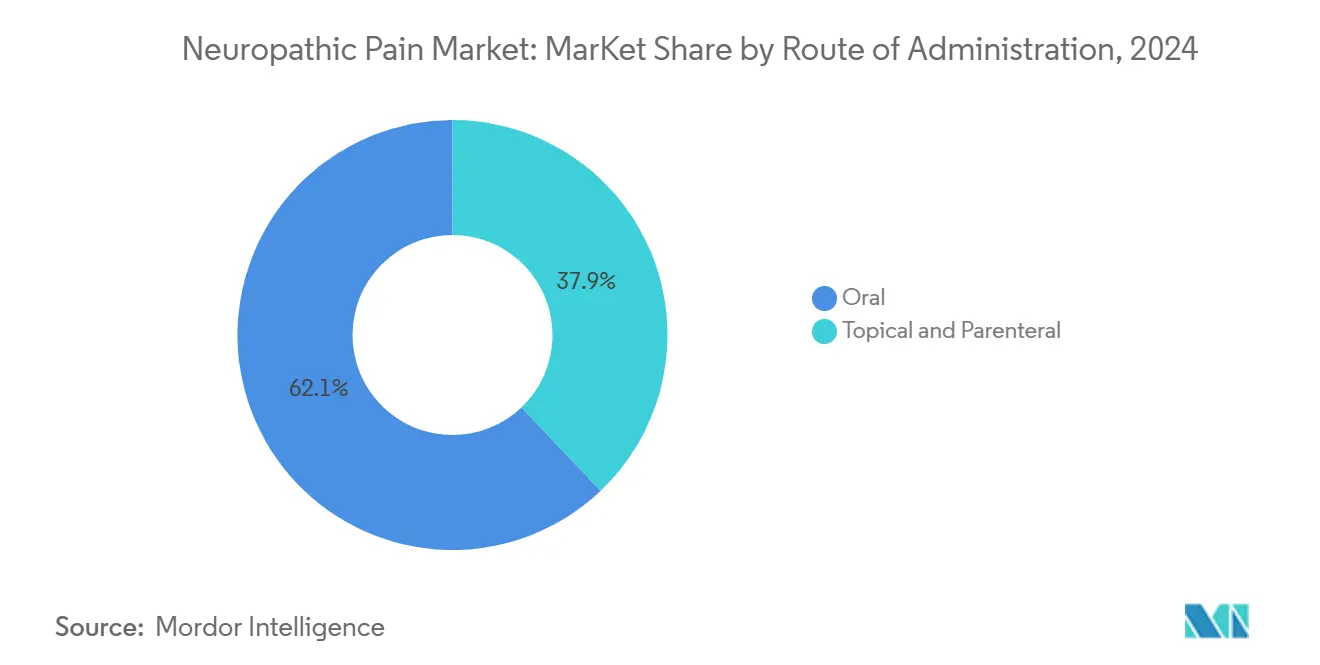

- حسب طريقة الإعطاء، تصدرت العلاجات الفموية بحصة إيرادات بنسبة 62.10% في عام 2024، بينما من المتوقع أن يتقدم الإيصال الموضعي بمعدل نمو سنوي مركب قدره 12.10% حتى عام 2030

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة سوقية بنسبة 42.50% في عام 2024، بينما من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.37% حتى عام 2030

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 42.37% من إيرادات عام 2024، بينما الصيدليات الإلكترونية مهيأة للنمو بمعدل نمو سنوي مركب قدره 11.96% حتى عام 2030

اتجاهات ورؤى سوق الألم العصبي العالمي

تحليل تأثير المحركات

| المحرك | ~% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| تنامي الانتشار العالمي لمرض السكري والسمنة | ~2.1% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى المتوسط (~ 3-4 سنوات) |

| تزايد معدلات البقاء من السرطان مما يرفع عبء اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي | ~1.8% | أمريكا الشمالية والاتحاد الأوروبي أساساً، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 5 سنوات) |

| التبني السريري السريع لحاصرات قنوات الصوديوم من الجيل الجديد | ~2.3% | التبني المبكر في أمريكا الشمالية، الاتحاد الأوروبي وآسيا والمحيط الهادئ يتبعان | المدى القصير (≤ سنتان) |

| تسارع استثمارات البحث والتطوير في المسكنات غير الأفيونية | ~1.6% | عالمي، مركز في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (~ 3-4 سنوات) |

| توسع توفر التركيبات الموضعية طويلة المفعول | ~1.4% | عالمي، مع انتشار أسرع في الأسواق المتقدمة | المدى المتوسط (~ 3-4 سنوات) |

| النتائج المواتية للسداد العالمي وتقييم التكنولوجيا الصحية | ~1.2% | أمريكا الشمالية والاتحاد الأوروبي أساساً، توسع تدريجي في آسيا والمحيط الهادئ | المدى الطويل (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

تنامي الانتشار العالمي لمرض السكري والسمنة يقود اعتلال الأعصاب السكري المحيطي

إن وباء السكري العالمي المتصاعد يعيد تشكيل مشهد الألم العصبي بشكل جوهري، حيث يؤثر اعتلال الأعصاب السكري المحيطي على ما يقارب 50% من مرضى السكري. هذا الانتشار العالي يترجم إلى فئة مرضى كبيرة تتطلب حلول إدارة الألم الفعالة. تكشف الدراسات الوبائية الحديثة أن اعتلال الأعصاب السكري المحيطي غالباً ما يكون غير مشخص، حيث تبقى 75% من الحالات غير مكتشفة حتى تصبح الأعراض شديدة، مما يخلق فرصة سوقية كبيرة غير مستغلة إيلافروس وآخرون.. العبء الاقتصادي لاعتلال الأعصاب السكري المحيطي يمتد إلى ما هو أبعد من تكاليف العلاج المباشرة، حيث يواجه المرضى المصابون بالألم العصبي السكري المحيطي انخفاض الإنتاجية واستخدام أعلى للرعاية الصحية عبر تخصصات متعددة، مما يدفع الطلب على خيارات علاجية أكثر فعالية وتحملاً يمكنها تحسين النتائج الوظيفية مع تقليل الآثار الجانبية.

تزايد معدلات البقاء من السرطان يرفع عبء اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي

مع تحسن فعالية علاج السرطان، تستمر فئة الناجين الذين يعانون من اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي في التوسع، مما يخلق حاجة ملحة لاستراتيجيات إدارة فعالة. يؤثر اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي على 30-40% من المرضى الذين يتلقون عوامل العلاج الكيميائي السامة للأعصاب، مع استمرار الأعراض غالباً لفترة طويلة بعد اكتمال العلاج دوف بريس. تؤثر الحالة بشكل كبير على جودة الحياة وقد تستدعي تقليل جرعات العلاج الكيميائي، مما قد يضر بالنتائج الورمية. التطورات الحديثة في فهم فيزيولوجيا المرض لاعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي كشفت دور الضغط التأكسدي والالتهاب العصبي، مما يفتح طرق علاجية جديدة تتجاوز المسكنات التقليدية. تطوير المؤشرات الحيوية للكشف المبكر عن اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي يكتسب زخماً، مع عوامل النمو العصبية والميكرو RNA التي تظهر وعداً لتحديد المرضى عالي الخطورة ويدياداهارما. هذا الاتجاه قد يقلل من السوق القابلة للمعالجة لعلاجات اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي، حيث قد تقلل التدخلات الوقائية من حدوث الحالات الشديدة التي تتطلب إدارة دوائية. تواجه شركات الأدوية التحدي الاستراتيجي المتمثل في موازنة الابتكار في العلاج مع التأثيرات المقيدة للسوق للوقاية المحسنة واستراتيجيات التدخل المبكر.

التبني السريري السريع لحاصرات قنوات الصوديوم من الجيل الجديد ومضادات عامل نمو الأعصاب

يخضع المشهد العلاجي للألم العصبي لتحول جوهري مع ظهور حاصرات قنوات الصوديوم عالية الانتقائية التي تستهدف مسارات الألم المحيطية مع تقليل تأثيرات الجهاز العصبي المركزي. إن موافقة إدارة الغذاء والدواء الأمريكية على سوزيتريجين (جورنافكس) في يناير 2025 كأول مثبط انتقائي لـ NaV1.8 يمثل لحظة فاصلة في إدارة الألم فيرتكس فارماسيوتيكالز. هذا الاختراق يعالج التحدي طويل الأمد لتطوير مسكنات غير أفيونية ذات ملف أمان مناسب. في الوقت نفسه، تتقدم مضادات عامل نمو الأعصاب من خلال التطوير السريري في المرحلة المتأخرة، مقدمة نهجاً مكملاً من خلال استهداف المكون العصبي الالتهابي للألم العصبي. تنوع خط الأنابيب يشير إلى نموذج علاج مستقبلي يتميز بالوصف القائم على الآلية بدلاً من النهج الحالي القائم على الأعراض، مما قد يحسن النتائج من خلال الاستهداف الأكثر دقة للفيزيولوجيا المرضية الأساسية

تسارع استثمارات البحث والتطوير في المسكنات غير الأفيونية من قبل شركات الأدوية الكبيرة والحيوية

الحاجة الملحة لبدائل إدارة الألم الأكثر أماناً حفزت استثماراً غير مسبوق في تطوير المسكنات غير الأفيونية عبر صناعة الأدوية. اللاعبون الرئيسيون يعيدون وضع محافظ علوم الأعصاب استراتيجياً للاستفادة من الطلب المتزايد على علاجات الألم العصبي الفعالة بدون إمكانية التعاطي. فايزر تطور PF-05089771، مثبط Nav1.7 انتقائي يستهدف اعتلال الأعصاب السكري المحيطي وحالات الألم العصبي الأخرى باتسناب. هذا الاندفاع الاستثماري يمتد إلى ما هو أبعد من النهج الدوائية التقليدية ليشمل طرق مبتكرة مثل العلاج الجيني، والذي أظهر وعداً في النماذج قبل السريرية للألم العصبي من خلال توصيل الجينات المنقولة التي تنتج حمض جاما الأمينوبوتيريك، مما يحجب إشارات الألم بفعالية دون آثار جانبية قابلة للكشف جامعة كاليفورنيا - سان دييغو. تنويع النهج العلاجية يعكس اعترافاً استراتيجياً بأن معالجة الفيزيولوجيا المرضية المعقدة للألم العصبي تتطلب زوايا آلية متعددة

تحليل تأثير القيود

| القيد | ~% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | ذروة التأثير |

|---|---|---|---|

| مخاوف السلامة وإمكانية التعاطي تحد من استخدام الأفيونات والغابابنتينويد | ~-1.8% | عالمي، أكثر وضوحاً في أمريكا الشمالية | المدى القصير (≤ سنتان) |

| انتهاء براءات الاختراع للعلاجات الرائدة يقود تآكل الأسعار | ~-1.3% | عالمي، مع أعلى تأثير في الأسواق المتقدمة | المدى المتوسط (~ 3-4 سنوات) |

| المتطلبات التنظيمية الصارمة تؤخر موافقة المسكنات الجديدة | ~-1.6% | أمريكا الشمالية والاتحاد الأوروبي أساساً، توسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف السلامة وإمكانية التعاطي تحد من استخدام الأفيونات والغابابنتينويد

الفائدة السريرية لعلاجات الألم العصبي التقليدية مقيدة بشكل متزايد بمخاوف السلامة المتزايدة والتدقيق التنظيمي. الأفيونات، رغم فعاليتها المسكنة، تواجه قيوداً شديدة في الوصف بسبب إمكانيتها العالية للتعاطي والأزمة الصحية العامة المستمرة المرتبطة بسوء استخدام الأفيونات. الغابابنتينويدات (بريجابالين وغابابنتين)، رغم فعاليتها لكثير من حالات الألم العصبي، تواجه رقابة تنظيمية متزايدة بسبب الأدلة الناشئة على إمكانية سوء الاستخدام ومسائل التبعية. هذه التحديات الأمنية تدفع تحولاً جوهرياً في السوق نحو علاجات ذات ملف فائدة-مخاطرة محسن. تطوير المسكنات التي تعمل محيطياً والتي لا تعبر الحاجز الدموي الدماغي يمثل استجابة استراتيجية لهذه المخاوف، مقدمة تسكين الألم بدون تأثيرات الجهاز العصبي المركزي التي تساهم في إمكانية التعاطي المعهد الوطني للصحة. هذا التطور السوقي المدفوع بالسلامة يخلق فرصاً للنهج العلاجية الجديدة التي يمكنها الحفاظ على الفعالية مع معالجة قيود علاجات المعيار الحالي للرعاية.

انتهاء براءات الاختراع للعلاجات الرائدة يقود تآكل الأسعار ودخول الأدوية العامة

يشهد سوق الألم العصبي إعادة تشكيل تنافسية كبيرة حيث تنتهي براءات الاختراع الرئيسية للعلاجات الراسخة، مما يؤدي إلى دخول الأدوية العامة وتآكل الأسعار عبر فئات أدوية متعددة. هذه الديناميكية واضحة بشكل خاص في قطاع مضادات الاختلاج، حيث يواجه بريجابالين وغابابنتين منافسة عامة متكثفة. الضغط السعري الناتج يجبر الشركات المبتكرة على إعادة توجيه تركيزها الاستراتيجي نحو آليات جديدة وتركيبات متمايزة يمكنها الحصول على أسعار مميزة. في الوقت نفسه، التوفر العام للعلاجات الراسخة يوسع الوصول في الأسواق الحساسة للسعر، خاصة في المناطق النامية حيث حالت الحواجز التكلفة تاريخياً دون خيارات العلاج. هذا التطور السوقي يخلق مشهداً تنافسياً مزدوجاً مع ديناميكيات تشبه السلع للجزيئات منتهية الصلاحية وفرص الوضع المميز للنهج المبتكرة حقاً مع مزايا قابلة للإثبات على الخيارات الموجودة. الضرورة الاستراتيجية لشركات الأدوية تتمحور بشكل متزايد حول تطوير علاجات ذات تمايز آلي واضح وعروض قيمة مقنعة يمكنها تبرير الأسعار المميزة في بيئة رعاية صحية واعية بالتكلفة بشكل متزايد.

تحليل القطاعات

تهيمن مضادات الاختلاج على أكبر حصة سوقية بنسبة 33.50% في عام 2024، مع بريجابالين وغابابنتين كعلاجات أساسية بسبب فعاليتها الراسخة عبر حالات الألم العصبي المتعددة. آلية عملها، التي تشمل أساساً تعديل قنوات الكالسيوم وتعزيز نشاط حمض جاما الأمينوبوتيريك، تعالج بفعالية فرط الاستثارة الذي يميز حالات الألم العصبي. التحاليل المقارنة الحديثة تكشف أن بريجابالين يظهر تقليل ألم متفوق وأحداث ضارة أقل مقارنة بغابابنتين، مما قد يفسر تفضيله المتزايد بين الأطباء مايورال وآخرون.. رغم هيمنتها، تواجه مضادات الاختلاج تحديات من فئات أدوية ناشئة بملف أمان متفوق وآليات أكثر استهدافاً. العوامل الموضعية تمثل القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.10% (2025-2030)، مدفوعة بملف فائدة-مخاطرة مناسب، خاصة للألم العصبي المحدود. مثبطات استرداد السيروتونين والنورإيبينفرين تحافظ على وجود سوقي كبير بسبب فعالية دولوكسيتين الراسخة في اعتلال الأعصاب السكري المحيطي، بينما تواجه الأفيونات انخفاض الاستخدام وسط مخاوف السلامة والقيود التنظيمية. قطاع "الفئات الأخرى"، بما في ذلك مضادات NMDA والقنابيدويدات، يظهر إمكانات نمو واعدة حيث يتقدم البحث على آليات جديدة تستهدف مسارات الألم العصبي.

الديناميكيات التنافسية داخل فئات الأدوية تتطور حيث تعيد شركات الأدوية وضع محافظها استراتيجياً نحو آليات متمايزة. الأدلة الناشئة تشير إلى أن النهج المركبة التي تستهدف مسارات ألم متعددة في الوقت نفسه قد تقدم نتائج متفوقة مقارنة بالعلاج الواحد، مما قد يعيد تشكيل خوارزميات العلاج كومار وآخرون.. هذا الاتجاه يدفع اهتماماً متزايداً في الطب المتعدد المنطقي والتركيبات ذات الجرعة الثابتة التي يمكنها معالجة الفيزيولوجيا المرضية المعقدة للألم العصبي مع تقليل آثار الأدوية الفردية الجانبية. الموافقة الحديثة على عوامل جديدة مثل سوزيتريجين تشير إلى تحول نموذجي محتمل نحو الوصف القائم على الآلية بدلاً من النهج الحالي القائم على الأعراض، والذي قد يغير توزيع الحصة السوقية عبر فئات الأدوية في السنوات القادمة بشكل جوهري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

المؤشر: اعتلال الأعصاب السكري المحيطي يقود تحول السوق

يهيمن اعتلال الأعصاب السكري المحيطي على مشهد المؤشرات بحصة سوقية 32.30% في عام 2024، مما يعكس انتشاره العالي بين فئة مرضى السكري المتنامية عالمياً. تؤثر الحالة على ما يقارب 50% من مرضى السكري ذوي مدة الإصابة التي تتجاوز 10 سنوات، مما يخلق مجموعة مرضى كبيرة ومتوسعة. نهج علاج اعتلال الأعصاب السكري المحيطي تتطور إلى ما هو أبعد من إدارة الأعراض لمعالجة الآليات الفيزيولوجية المرضية الأساسية، مع تركيز متزايد على العلاجات المعدلة للمرض التي يمكنها منع أو إبطاء تطور اعتلال الأعصاب. اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي يمثل قطاع المؤشرات الأسرع نمواً بمعدل نمو سنوي مركب قدره 11.56% (2025-2030)، مدفوعاً بتحسن معدلات البقاء من السرطان والاعتراف المتزايد بتأثير اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي على جودة الحياة. الألم العصبي التالي للهربس النطاقي يحافظ على حصة سوقية كبيرة بسبب فيزيولوجيته المرضية المميزة وتحديات العلاج، بينما يمثل ألم العصب الثلاثي التوائم قطاعاً أصغر ولكن متميزاً علاجياً مع خوارزميات علاج محددة.

مشهد المؤشرات يُعاد تشكيله بالتطورات في القدرات التشخيصية وتطوير المؤشرات الحيوية التي تمكن من التدخل المبكر وتطبق تقسيم المرضى الأكثر دقة. البحث الحديث حدد مؤشرات حيوية محتملة لاعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي، بما في ذلك عوامل النمو العصبية والميكرو RNA، والتي قد تسهل الاستراتيجيات الوقائية في المرضى عالي الخطورة ويدياداهارما. بالنسبة لاعتلال الأعصاب المرتبط بفيروس نقص المناعة البشرية، يُعترف بتحسين العلاج المضاد للفيروسات الارتجاعية بشكل متزايد كمكون حاسم في الإدارة إلى جانب تدخلات الألم المباشرة. ألم الطرف الوهمي يستفيد من النهج المبتكرة، بما في ذلك نظام التحفيز العصبي الكهربائي المباشر من آلتيوس المعتمد من إدارة الغذاء والدواء، والذي أظهر تقليل ألم كبير في الدراسات السريرية إدارة الغذاء والدواء. هذه التطورات في النهج الخاصة بالمؤشرات تدفع تقسيم السوق وتخلق فرصاً للعلاجات المستهدفة التي تعالج الخصائص الفيزيولوجية المرضية الفريدة لكل حالة ألم عصبي.

طريقة الإعطاء: هيمنة الفموي تتحدى بالابتكار الموضعي

يستمر الإعطاء الفموي في هيمنة سوق الألم العصبي بحصة 62.10% في عام 2024، مما يعكس المكانة الراسخة للعلاجات الجهازية مثل مضادات الاختلاج ومضادات الاكتئاب في إرشادات العلاج عالمياً. راحة وألفة الجرعات الفموية لكل من المرضى والواصفين تحافظ على هذه الهيمنة رغم التحديات من طرق بديلة. الإعطاء الموضعي يمثل القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 12.10% (2025-2030)، مدفوعاً بالابتكارات في تقنية إيصال الأدوية والاعتراف المتزايد بفوائد العلاج المحدود. لاصقات الكابسيسين عالية التركيز (8% وزن/وزن) أظهرت فعالية خاصة في حالات الألم العصبي المتنوعة، مع الدراسات السريرية التي تظهر تقليل ألم كبير وتحسن جودة الحياة [1]لوكس وآخرون: لوكس، إم.بي.، فلوثر، إل.، فرومتر، سي.، راك، بي.، فيسيلينوفيتش، كي.، هاين، إم.، بايبكي، إس.، كرابيش، بي.، كواندل، تي.، وسابتوفسكي، آر. "العلاج الموضعي لاعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي بلاصقة كابسيسين عالية التركيز (179 ملغ) في مريضات سرطان الثدي - نتائج دراسة QUCIP." الحدود في علم الأورام 14 (2024): 1452099. doi.org.. جاذبية العوامل الموضعية تمتد إلى ما هو أبعد من الفعالية إلى ملف السلامة المناسب، خاصة في المرضى المسنين مع أمراض متعددة مصاحبة ومخاوف تعدد الأدوية.

الإعطاء الحقني يحافظ على دور متخصص ولكن حاسم في خوارزمية العلاج، خاصة للحالات المقاومة والمؤشرات المحددة. إرشادات PACC المحدثة لعام 2024 لإعطاء PRIALT (زيكونوتيد) تسلط الضوء على أهمية العلاج داخل الغمد للألم المزمن الشديد غير المستجيب للعلاجات الأخرى تيرسيرا ثيرابيوتيكس. التقنيات الناشئة تتوسع في إمكانيات كل طريق إعطاء، مع تركيبات فموية ممتدة الإطلاق تحسن الراحة والالتزام، بينما أنظمة الإيصال الموضعي المتقدمة تعزز اختراق الدواء ومدة العمل. التركيز الاستراتيجي على تطوير نهج الإيصال غير الجهازية يعكس الاعتراف المتزايد بفوائد العلاج المستهدف الذي يزيد من الفعالية المحلية مع تقليل التعرض الجهازي والآثار الضارة المرتبطة. هذا الاتجاه متوقع أن يستمر في إعادة تشكيل مشهد طريق الإعطاء، مع حصة سوقية متزايدة للأنظمة الموضعية والإيصال الجديدة على حساب التركيبات الفموية التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

قناة التوزيع: صيدليات المستشفيات تقود وسط التحول الرقمي

تحافظ صيدليات المستشفيات على قيادة السوق بحصة 42.37% في عام 2024، مستفيدة من نموذج الرعاية المتكامل والخبرة المتخصصة في إدارة حالات الألم العصبي المعقدة. موقعها المهيمن معزز بدورها في بدء العلاج للألم الشديد أو المقاوم، خاصة للعلاجات التي تتطلب إعطاء أو مراقبة متخصصة. الصيدليات التجارية تستمر في لعب دور حاسم في العلاج الداعم والرعاية المجتمعية، مستفيدة من إمكانية الوصول والعلاقات الراسخة مع المرضى.

مشهد التوزيع يتطور استجابة لتغير توقعات المرضى ونماذج إيصال الرعاية الصحية. الراحة والتوفر ومزايا الأسعار تعزز باستمرار نوايا شراء الأدوية عبر الإنترنت، مما يخلق ضغطاً تنافسياً على القنوات التقليدية التقليدية [2]ليمبو وهوهمان: ليمبو، واي.بي.، وهوهمان، بي.ايه. "ما الذي يؤثر على نوايا وسلوك المستهلكين لشراء الأدوية عبر الإنترنت؟ مراجعة تطاير." الحدود في علم الأدوية 15 (2024). doi.org.. الإطلاق الحديث لـ Journavx في الصيدليات التجارية يمثل خطوة استراتيجية لتعزيز الوصول إلى علاجات الألم المبتكرة في أماكن المجتمع شين درغ ريفيو. صيدليات المستشفيات تستجيب للضغوط التنافسية من خلال تعزيز عرض القيمة عبر خدمات إدارة الألم المتخصصة وتنسيق الرعاية المتكامل. ديناميكيات التوزيع المتطورة تعكس الاتجاهات الصحية الأوسع نحو الرعاية المتمحورة حول المريض والتكامل السلس عبر أماكن الرعاية، مع آثار على استراتيجيات الوصول للسوق وتحسين القنوات لعلاجات الألم العصبي.

تحليل الجغرافيا

تهيمن أمريكا الشمالية على سوق الألم العصبي بحصة 42.50% في عام 2024، مدفوعة بانتشار المرض العالي والبنية التحتية المتقدمة للرعاية الصحية وسياسات السداد المواتية. موقع قيادة المنطقة معزز بدورها كسوق إطلاق أساسي للعلاجات المبتكرة، مثل موافقة إدارة الغذاء والدواء الحديثة على Journavx (سوزيتريجين) كأول فئة مسكن جديدة في أكثر من عقدين إدارة الغذاء والدواء. تنفيذ قانون NOPAIN يمثل تقدماً سياسياً مهماً، مؤسساً مسارات السداد خصيصاً لإدارة الألم غير الأفيوني في أماكن المرضى الخارجيين فيرتكس فارماسيوتيكالز. هذا الدعم التنظيمي متوقع أن يسرع من الوصول للسوق لعلاجات الألم العصبي الجديدة، خاصة تلك ذات المزايا المثبتة على الخيارات الموجودة. الولايات المتحدة تشكل أكبر حصة داخل أمريكا الشمالية، مما يعكس فئة مرضاها الكبيرة والإنفاق الصحي العالي، بينما كندا والمكسيك تساهمان بشكل كبير في النمو الإقليمي من خلال برامج الوصول المتوسعة وتحسن القدرات التشخيصية.

أوروبا تمثل ثاني أكبر سوق إقليمي، يتميز بأنظمة رعاية صحية قوية وأطر سداد شاملة تسهل الوصول لعلاجات الألم العصبي المتقدمة. ديناميكيات السوق في المنطقة تشكلها عمليات تقييم التكنولوجيا الصحية الصارمة التي تؤكد على الفعالية المقارنة ومنفعة التكلفة، مما يدفع الطلب للعلاجات ذات المزايا القابلة للإثبات على الخيارات الموجودة. المملكة المتحدة وألمانيا تقودان في تبني العلاجات المبتكرة، بينما فرنسا وإيطاليا وإسبانيا تحافظ على حصص سوقية كبيرة بسبب فئات مرضاها الكبيرة وبنية إدارة الألم الراسخة. الموافقات الأوروبية الحديثة للعلاجات والأجهزة الجديدة، بما في ذلك أنظمة تحفيز الحبل الشوكي المتقدمة، تعكس التزام المنطقة بتوسيع الخيارات العلاجية لمرضى الألم العصبي ميدترونيك.

آسيا والمحيط الهادئ تمثل أسرع سوق إقليمي نمواً بمعدل نمو سنوي مركب قدره 12.37% (2025-2030)، مدفوعة بتزايد انتشار المرض وتحسن الوصول للرعاية الصحية وارتفاع الإنفاق الصحي. الصين تقود النمو الإقليمي مع توسع تغطية التأمين واستثمارات كبيرة في البنية التحتية للرعاية الصحية، بينما اليابان تساهم بحصة سوقية كبيرة من خلال نظام الرعاية الصحية المتقدم والسكان المسنين مع انتشار عالي للألم العصبي. الهند تبرز كسوق نمو رئيسي بسبب فئة مرضى السكري الكبيرة وتحسن القدرات التشخيصية، رغم استمرار تحديات الوصول في المناطق الريفية. المنطقة تشهد تبني متزايد لنهج الطب التقليدي إلى جانب العلاجات التقليدية، مع البحث الحديث الذي يسلط الضوء على إمكانيات الطب الصيني التقليدي في علاج الألم العصبي تشانغ وآخرون.. سوق كوريا الجنوبية يتميز بتبني تقني سريع وقدرات بحث دوائية قوية، مساهماً في الابتكار الإقليمي. مناطق الشرق الأوسط وأفريقيا وأمريكا الجنوبية تمثل أسواقاً أصغر ولكن نامية، مع تحسن البنية التحتية للرعاية الصحية وزيادة الوعي بالمرض يدفعان التوسع من قاعدة أدنى.

المشهد التنافسي

يظهر سوق الألم العصبي تركزاً معتدلاً مع الشركات الدوائية الراسخة تحافظ على حصة سوقية كبيرة بينما تواجه اضطراباً من الداخلين المبتكرين بآليات عمل جديدة. القادة التقليديون بما في ذلك فايزر وجلاكسو سميث كلاين وإيلي ليلي يستفيدون من محافظ علوم الأعصاب الواسعة والبنية التحتية التجارية العالمية للحفاظ على مواقع قوية عبر فئات أدوية ومناطق جغرافية متعددة. الديناميكيات التنافسية تتطور حيث تدفع انتهاء براءات الاختراع للمنتجات الرئيسية دخول الأدوية العامة وتآكل الأسعار، مما يجبر الشركات المبتكرة على إعادة توجيه التركيز الاستراتيجي نحو آليات متمايزة وتركيبات. فيرتكس فارماسيوتيكالز ظهرت كقوة مدمرة مع موافقة إدارة الغذاء والدواء في يناير 2025 على Journavx (سوزيتريجين)، أول مثبط انتقائي لـ NaV1.8 للألم، بسعر 15.50 دولار أمريكي للقرص 50 ملغ مع مبيعات متوقعة للسنة الأولى 110 مليون دولار أمريكي.

الأنماط الاستراتيجية تكشف تركيز متزايد على التمايز القائم على الآلية بدلاً من التحسينات التدريجية لفئات الأدوية الموجودة، مما يعكس الاعتراف بأن معالجة الفيزيولوجيا المرضية المعقدة للألم العصبي تتطلب نهج جديدة. الشركات تسعى لعمليات استحواذ مستهدفة وشراكات للوصول للتقنيات المبتكرة وتوسيع القدرات العلاجية، مثل تقدم أنظمة الإيصال المتخصصة للتسكين المحدود. فرص المساحة البيضاء توجد في تطوير علاجات معدلة للمرض تعالج الفيزيولوجيا المرضية الأساسية بدلاً من مجرد إدارة الأعراض، خاصة لحالات مثل اعتلال الأعصاب السكري المحيطي حيث الوقاية أو عكس تلف الأعصاب يمثل حاجة غير مُلباة كبيرة. المشهد التنافسي يُشكل أيضاً بالابتكار التقني، مع الشركات تستفيد من حلول الصحة الرقمية والتحليلات المتقدمة لتعزيز كفاءة التطوير السريري وإثبات القيمة في العالم الحقيقي. موافقة إدارة الغذاء والدواء لميدترونيك على محفز الحبل الشوكي Inceptiv مغلق الحلقة في أبريل 2024 يجسد هذا الاتجاه، مقدماً أول جهاز مع تحفيز تكيفي مبني على التغذية الراجعة البيولوجية لتسكين الألم الشخصي.

قادة صناعة الألم العصبي

-

جرونينثال

-

مالينكرودت فارماسيوتيكالز

-

فايزر المحدودة

-

نوفارتيس المحدودة

-

تيفا للصناعات الدوائية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أكملت فيرتكس فارماسيوتيكالز توزيع الصيدليات التجارية على المستوى الوطني لـ Journavx (سوزيتريجين)، مما يجعل المسكن غير الأفيوني الأول في فئته متوفراً على نطاق واسع للمرضى ذوي الألم الحاد المتوسط إلى الشديد.

- مارس 2025: Halneuron، حاصر قناة الصوديوم NaV1.7 الجديد، دخل تجارب المرحلة 2b السريرية للألم العصبي المستحث بالعلاج الكيميائي، مع أول مريض تم إعطاؤه الجرعة وتحليل مؤقت مخطط لأواخر 2025.

- يناير 2025: وافقت إدارة الغذاء والدواء على Journavx (سوزيتريجين)، أول فئة مسكن جديدة في أكثر من 20 عاماً، لعلاج الألم الحاد المتوسط إلى الشديد في البالغين.

نطاق تقرير سوق الألم العصبي العالمي

وفقاً للنطاق، الألم العصبي ناجم عن أي تلف أو مرض يؤثر على الجهاز العصبي الحسي الجسدي. الحالة شائعة نسبياً ولكن غالباً ما تُعالج بشكل سيء.

سوق الألم العصبي مقسم حسب المؤشر وفئة الأدوية والتوزيع والجغرافيا. بناء على المؤشر، السوق مقسم إلى اعتلال الأعصاب السكري وتضيق العمود الفقري واعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي ومؤشرات أخرى. بناء على فئة الأدوية، السوق مقسم إلى مضادات الاكتئاب ثلاثية الحلقات والأفيونات وكريم الكابسيسين والستيرويدات وفئات أدوية أخرى. بناء على قناة التوزيع، السوق مقسم إلى صيدليات المستشفيات والصيدليات التجارية وقنوات توزيع أخرى. بناء على الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر مناطق عالمية مهمة.

التقرير يقدم شروط القيمة بالدولار الأمريكي للقطاعات المذكورة أعلاه.

| مضادات الاختلاج |

| مثبطات استرداد السيروتونين والنورإيبينفرين |

| مضادات الاكتئاب ثلاثية الحلقات |

| الأفيونات |

| العوامل الموضعية |

| فئات أخرى |

| اعتلال الأعصاب السكري المحيطي |

| الألم العصبي التالي للهربس النطاقي |

| اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي |

| ألم العصب الثلاثي التوائم |

| اعتلال الأعصاب المرتبط بفيروس نقص المناعة البشرية |

| ألم الطرف الوهمي |

| أخرى (التصلب المتعدد، إصابة الحبل الشوكي) |

| الفموي |

| الموضعي |

| الحقني |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الأدوية | مضادات الاختلاج | |

| مثبطات استرداد السيروتونين والنورإيبينفرين | ||

| مضادات الاكتئاب ثلاثية الحلقات | ||

| الأفيونات | ||

| العوامل الموضعية | ||

| فئات أخرى | ||

| حسب المؤشر | اعتلال الأعصاب السكري المحيطي | |

| الألم العصبي التالي للهربس النطاقي | ||

| اعتلال الأعصاب المحيطي المستحث بالعلاج الكيميائي | ||

| ألم العصب الثلاثي التوائم | ||

| اعتلال الأعصاب المرتبط بفيروس نقص المناعة البشرية | ||

| ألم الطرف الوهمي | ||

| أخرى (التصلب المتعدد، إصابة الحبل الشوكي) | ||

| حسب طريقة الإعطاء | الفموي | |

| الموضعي | ||

| الحقني | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي العوامل التي تقود نمو سوق الألم العصبي؟

السوق يتوسع بسبب ارتفاع حالات السكري، وبقاء أطول من السرطان، وتحسن التشخيص والتحولات السياسية التي تفضل العلاجات غير الأفيونية.

أي فئة أدوية تحمل أكبر حصة في سوق الألم العصبي؟

مضادات الاختلاج تبقى الفئة الرائدة، رغم أن الموضعية ومثبطات قنوات الصوديوم الانتقائية تكتسب أرضية.

لماذا تزداد شعبية العلاجات الموضعية؟

تقدم راحة محدودة مع آثار جانبية جهازية أقل، مما يجعلها جذابة للمرضى المسنين ومتعددي الأدوية.

كيف يؤثر قانون NOPAIN على صناعة الألم العصبي؟

ينشئ سداداً مخصصاً لعلاجات الألم غير الأفيونية في أماكن المرضى الخارجيين، مما يسرع انتشار العوامل الجديدة.

أي منطقة تظهر أسرع نمو في سوق الألم العصبي؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب متوقع قدره 12.37%، مدفوعة بارتفاع انتشار المرض وتوسع الوصول للرعاية الصحية.

ما الاستراتيجيات التنافسية التي تساعد الشركات على البقاء في المقدمة بعد انتهاء البراءة؟

الشركات تستثمر في إصدارات ممتدة الإطلاق ومنتجات مركبة وشراكات مع صانعي الأجهزة للحفاظ على التمايز والقوة السعرية.

آخر تحديث للصفحة في: