حجم وحصة السوق العالمي لعلاج الإمساك

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 13.97 مليار دولار أمريكي |

| حجم السوق (2030) | 18.84 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.42% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمي لعلاج الإمساك من قبل Mordor Intelligence

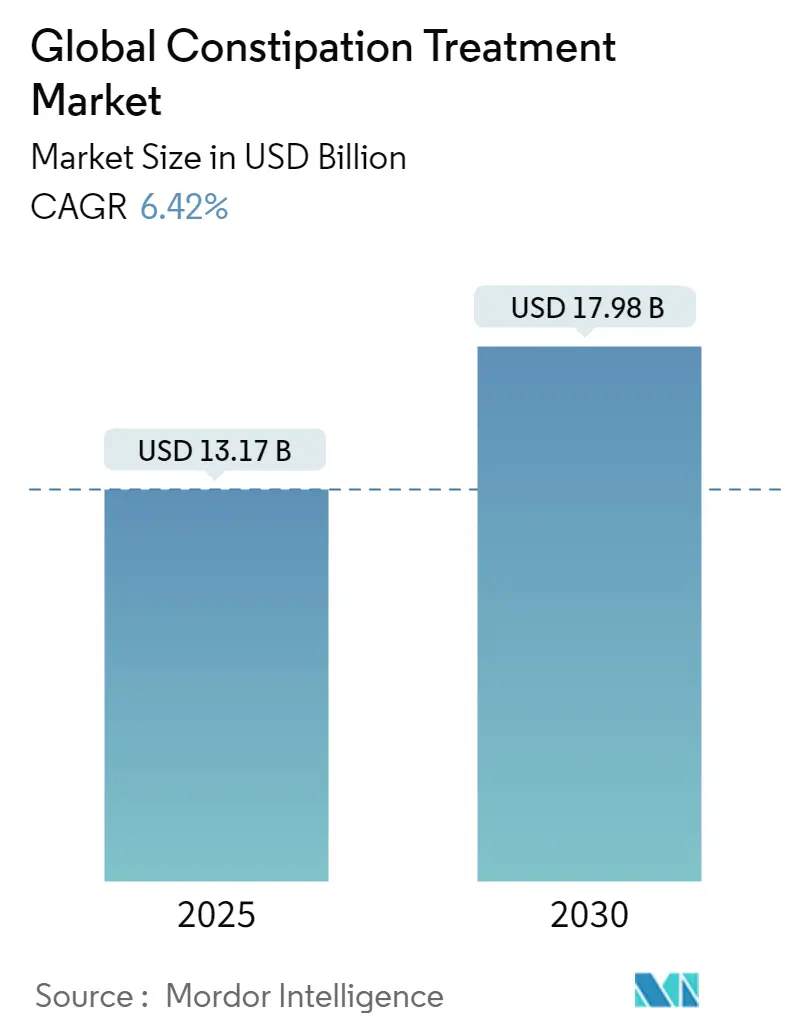

يبلغ حجم سوق علاج الإمساك 13.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 17.98 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 6.42% خلال هذه الفترة. إن توسع أعداد كبار السن، وارتفاع معدلات الإمساك المرتبط بالأفيونات، والموافقات على الأدوية المستهدفة للمستقبلات تدعم مسار النمو هذا. تستمر العلاجات الدقيقة مثل منبهات GC-C و5-HT4 في إزاحة الملينات التناضحية التقليدية، بينما توسع العلاجات الرقمية لمحور الأمعاء والدماغ وأجهزة الكبسولات الاهتزازية من دليل العلاج. تحافظ أمريكا الشمالية على القيادة الواضحة من خلال أطر السداد المواتية، إلا أن منطقة آسيا والمحيط الهادئ تظهر أسرع منحنى صعودي بفضل الوصول الأوسع للرعاية الصحية وارتفاع الدخول المتاحة. يبقى النشاط التنافسي معتدلاً حيث يدافع الرواد عن امتيازاتهم ضد الأدوية الجنيسة والوافدين الجدد المركزين على أدوات الميكروبيوم والصحة الرقمية.

النقاط الرئيسية للتقرير

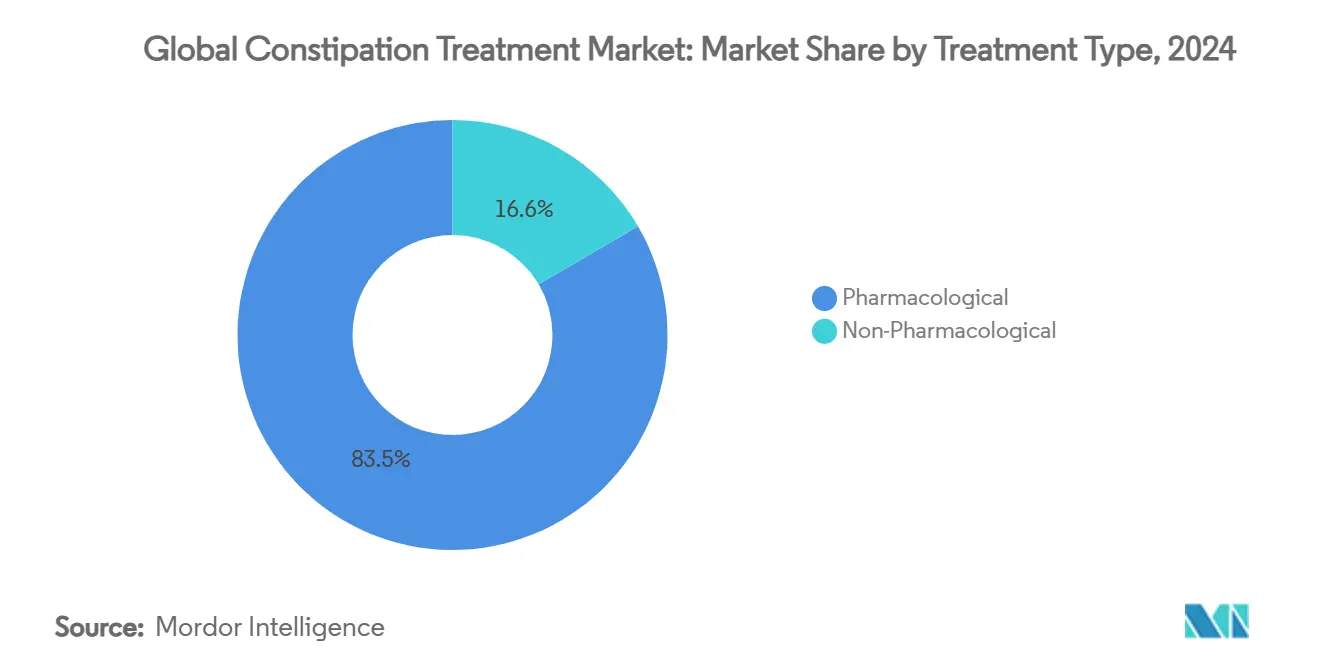

حسب نوع العلاج، استحوذت المنتجات الدوائية على 83.45% من حصة سوق علاج الإمساك في عام 2024، بينما من المتوقع أن تتسارع البدائل غير الدوائية بمعدل نمو سنوي مركب قدره 7.23% حتى عام 2030.

حسب الطريق، حققت التركيبات الفموية 86.89% من حجم سوق علاج الإمساك في عام 2024، بينما تسير الخيارات بالحقن على المسار الصحيح لمعدل نمو سنوي مركب قدره 7.45% حتى عام 2030.

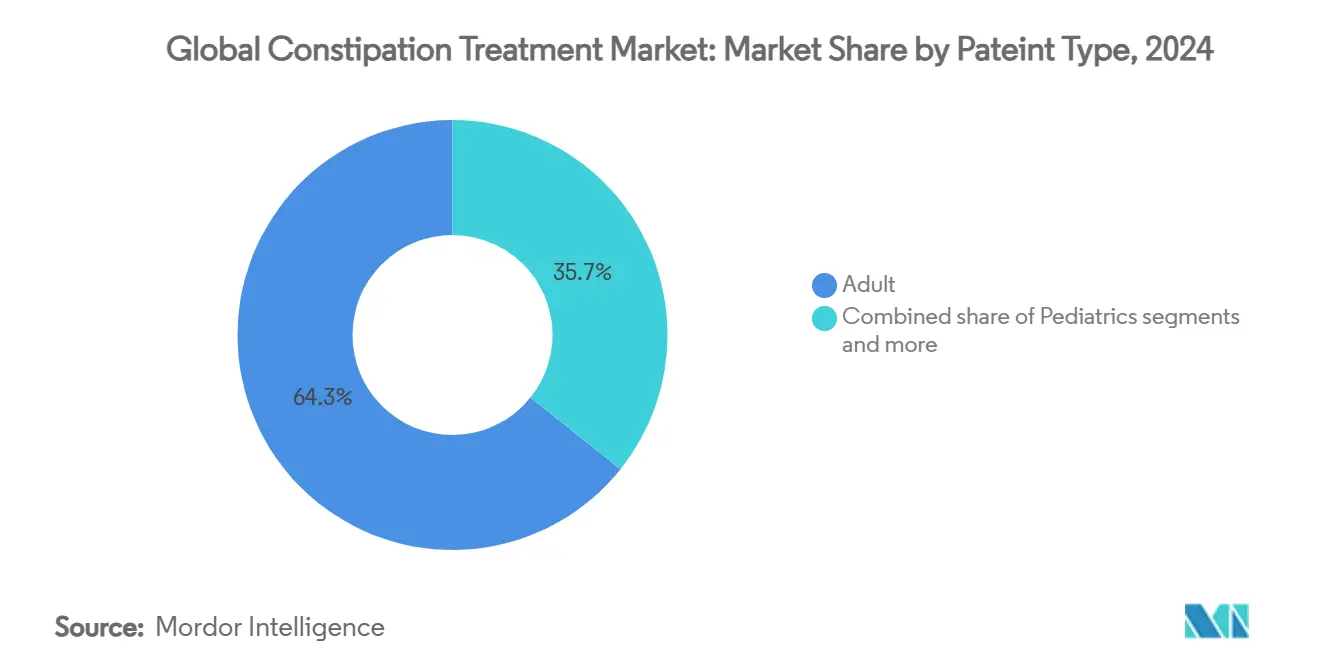

حسب مجموعة المرضى، استحوذ البالغون على 64.27% من حجم سوق علاج الإمساك في عام 2024؛ ومن المقرر أن يحقق طب الأطفال معدل نمو سنوي مركب قدره 7.69% بعد موافقة إدارة الغذاء والدواء الأمريكية في عام 2023 على ليناكلوتيد للأطفال من عمر 6-17 سنة.

حسب قناة التوزيع، حققت الصيدليات التجارية 48.19% من الإيرادات في عام 2024، بينما من المقرر أن تتوسع الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 7.92% مدفوعة بتكامل الرعاية الصحية عن بُعد.

اتجاهات ورؤى السوق العالمي لعلاج الإمساك

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الإمساك المجهول السبب المزمن في الشيخوخة | +1.8% | عالمي، مع التركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| ارتفاع وصفات الأفيونات يدفع الطلب على علاجات OIC | +1.2% | أمريكا الشمالية كمحور، مع انتشار إلى أوروبا | متوسط الأمد (2-4 سنوات) |

| التحول نحو العلاج الذاتي بدون وصفة واختراق الصيدليات الإلكترونية | +0.9% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | قصير الأمد (≤ سنتان) |

| منبهات GC-C و5-HT4 الجديدة تحصل على الموافقات | +1.1% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| العلاجات المشتقة من الميكروبيوم تدخل خط الأنابيب المتأخر | +0.8% | عالمي، مع الاعتماد المبكر في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| العلاجات الرقمية وتطبيقات التحفيز العصبي لمحور الأمعاء والدماغ تحسن الالتزام | +0.4% | أمريكا الشمالية وأوروبا، مع التوسع عالمياً | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الإمساك المجهول السبب المزمن في الشيخوخة

مع ارتفاع حصة البالغين من عمر ≥ 65 عاماً، وصلت معدلات الإمساك المجهول السبب المزمن إلى 15%، أي ما يقارب ضعف المجموعات الأصغر سناً. إن انخفاض حركية القولون وضعف الإحساس المستقيمي وتفاعل تعدد الأدوية يكثف الاعتماد على العلاج. تتجاوز زيارات أقسام الطوارئ المرتبطة بالإمساك الآن 1.3 مليون زيارة سنوياً في الولايات المتحدة، حيث تظهر حالات انحشار البراز معدلات مضاعفات خطيرة بنسبة 40.6% ومعدلات دخول المستشفيات بنسبة تقارب 90%، مما يبرز عدم كفاية الأساليب العلاجية الحالية. إن القوة الشرائية لجيل الطفرة السكانية تضخم الطلب على العلاجات عالية الفعالية التي تدعم الأداء اليومي. لذلك توجه شركات تطوير الأدوية ميزانيات البحث والتطوير نحو مُعدِّلات محور الأمعاء والدماغ وتصحيح الميكروبيوم وعوامل الإيقاع اليومي المصممة للفسيولوجيا الشيخية.

ارتفاع وصفات الأفيونات يدفع الطلب على علاجات OIC

يؤثر الإمساك المحدث بالأفيونات على ما يصل إلى 81% من مرضى الألم المزمن ويمثل الآن فرصة بقيمة 2.1 مليار دولار أمريكي ضمن سوق علاج الإمساك الأوسع. إن صفقة Grünenthal بقيمة 250 مليون دولار أمريكي لنالوكسيجول تؤكد الجاذبية المتزايدة لمضادات مستقبلات µ-الأفيونية المؤثرة محيطياً التي تستعيد وظيفة الأمعاء دون إضعاف التسكين. يتصدر الالتزام 70%، وهو أعلى بكثير من الملينات التقليدية، مما يؤمن تدفقات إيرادات ثابتة. إن تصريح نالديميدين من Shionogi في الصين يوسع النطاق الجغرافي ويوضح الاستعداد المتزايد للدافعين في منطقة آسيا والمحيط الهادئ.

التحول نحو العلاج الذاتي بدون وصفة واختراق الصيدليات الإلكترونية

ترتفع المبيعات السنوية عبر الإنترنت لعلاجات الإمساك بنسبة 34% حيث يسعى المستهلكون للوصول المنفصل عند الطلب، خاصة بين الجيل Z والجيل الألفي. تدمج منصات مثل Salvo Health الاستشارات عن بُعد وتسليم الوصفات والتدريب السلوكي، مسجلة معدلات تحسن في الأعراض بنسبة 73%. تستفيد منتجات بدون وصفة من دورات الشراء الأقصر، مما يعزز ولاء العلامة التجارية. بالنسبة للمصنعين، تضغط النماذج المباشرة للمستهلك على تكاليف التوزيع وتمكن التسويق المدفوع بالبيانات الذي يستهدف المستخدمين المزمنين عاليي القيمة.

منبهات GC-C و5-HT4 الجديدة تحصل على الموافقات

يستمر حماس المنظمين للأدوية الآلية. حققت منبهات GC-C مثل ليناكلوتيد مبيعات بقيمة 800 مليون دولار أمريكي في عام 2024، مدعومة بتوسيع وسم الأطفال. أكمل ناروناپرايد ثنائي التأثير التسجيل في المرحلة 2ب في عام 2024، مستهدفاً مجموعات المرضى المقاومين للعلاج[1]Ardelyx. "Irritable Bowel Syndrome with Constipation". www.ardelyx.com. . تتعايش نقاط السعر المميزة مع انخفاض الحاجة للاستشفاء، مما يلبي عتبات قيمة الدافعين. يرى المستثمرون ارتفاعاً دائماً، حيث تقدم هذه الأصول اختيارية متعددة المؤشرات عبر قطاعات IBS-C وخلل الحركة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف السلامة حول الاستخدام طويل الأمد للملينات المحفزة | -0.7% | عالمي، خاصة أوروبا مع لوائح أكثر صرامة | متوسط الأمد (2-4 سنوات) |

| منحدرات براءات الاختراع للعوامل الرائجة تكثف المنافسة السعرية | -1.1% | أمريكا الشمالية وأوروبا، أسواق براءات الاختراع الأساسية | قصير الأمد (≤ سنتان) |

| نقص سلسلة التوريد لـ PEG والسنا بسبب ضوابط ESG | -0.5% | عالمي، متركز في مناطق التصنيع | قصير الأمد (≤ سنتان) |

| تحول المستهلكين للعلاجات العشبية والمنزلية يقلل من اعتماد الوصفات | -0.8% | آسيا والمحيط الهادئ وأوروبا، الاعتماد المدفوع ثقافياً | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف السلامة حول الاستخدام طويل الأمد للملينات المحفزة

حظرت وكالة الأدوية الأوروبية مركبات الهيدروكسي أنثراسين في عام 2025، مما شدد النفوذ على منتجات السنا والكاسكارا. يميل الأطباء الآن نحو العوامل التناضحية أو المستهدفة للمستقبلات، خاصة لكبار السن الهشين المعرضين لخلل التوازن الكهرليتي. وبالتالي، تواجه العلامات التجارية المحفزة التقليدية تآكل مساحة الرف في أوروبا وتأثيرات مضاعفة في الولايات القضائية الصارمة الأخرى.

منحدرات براءات الاختراع للعوامل الرائجة تكثف المنافسة السعرية

إن پروكالوپرايد الجنيس، الذي أطلقته ANI في يناير 2025 تحت حصرية 180 يوماً، تآكل المبيعات ذات العلامة التجارية خلال أسابيع وأظهر كيف تتبخر القيمة بسرعة بعد فقدان الحصرية. سيواجه ليناكلوتيد ضغطاً مماثلاً بحلول عام 2030، مما يجبر المنشئين على السعي للحصول على تمديدات طب الأطفال وتركيبات مختلطة لتخفيف انخفاض الإيرادات.

تحليل القطاعات

حسب نوع العلاج: القوة الدوائية، عوائق الابتكار

استحوذت العروض الدوائية على شريحة 83.45% من سوق علاج الإمساك في عام 2024، بقيادة منبهات GC-C و5-HT4 التي تفوقت على العوامل مكونة الكتلة والتناضحية في مقاييس الراحة المستدامة. ضمن هذا الركن، حققت أدوية GC-C مثل ليناكلوتيد مبيعات بقيمة 800 مليون دولار أمريكي، بينما استفادت مضادات مستقبلات µ-الأفيونية المؤثرة محيطياً من الالتزام العالي بين مرضى الألم. رغم الهيمنة الراسخة، تخفف الأدوية الجنيسة المقبلة واليقظة الأمنية للمحفزات من الحصة المستقبلية.

توسعت المناهج غير الدوائية بمعدل نمو سنوي مركب قدره 7.23% وتبرز إمكانات تخريبية. أنتجت الكبسولات الاهتزازية المعتمدة من إدارة الغذاء والدواء معدلات استجابة 64% مقابل 36% وهمي[2]. سجلت برامج محور الأمعاء والدماغ الرقمية تحسناً بنسبة 73%، مما يضعها كمساعدات ترفع فعالية العلاج الدوائي. مع نضوج خطوط الأنابيب، يمكن للأنظمة متعددة الأساليب تضييق قيادة الدوائية بحلول نهاية العقد.

حسب طريق الإعطاء: هيمنة الفموي، اعتماد انتقائي للحقن

حققت الأدوية الفموية 86.89% من حصة سوق علاج الإمساك في عام 2024، بسبب الراحة والعملية للاستخدام المزمن. من المتوقع أن يرتفع حجم سوق علاج الإمساك للخيارات الفموية بمعدل نمو سنوي مركب قدره 6.1%، حتى مع انتشار الابتكار.

الحلول بالحقن-بما في ذلك ميثيل نالتريكسون تحت الجلد للحالات العنيدة المقاومة للأفيون-تسجل وتيرة أسرع بنسبة 7.45%، وإن كان من قاعدة منخفضة. تعزز التحسينات مثل الكبسولات المُمكَّنة بالاهتزاز الولاء الفموي عبر تعزيز الفعالية دون حمل دوائي جهازي. تبقى الأشكال الشرجية متخصصة للإزالة السريعة في العيادة أو قيود جرعات الأطفال.

حسب نوع المريض: أساس البالغين، ارتفاع الأطفال

ساهم البالغون بـ 64.27% من إيرادات عام 2024، وهي دالة للانتشار العالي والرغبة في طلب العلاج المستمر. ومع ذلك، من المتوقع أن تتجاوز المجموعة العمرية للأطفال النمو الإجمالي بمعدل نمو سنوي مركب قدره 7.69% بعد توسيع ملصق ليناكلوتيد الذي فتح حاجة طويلة غير محققة.

يمكن أن يتضاعف حجم سوق علاج الإمساك للأطفال بحلول عام 2030 حيث يكتسب الواصفون ثقة وتقنيات التحفيز العصبي غير الباضعة الجديدة تنجح في التجارب. كبار السن، وهم مجموعة فرعية من البالغين، سيصعّدون تكرار تبديل الأدوية، مما يفضل العلاجات المميزة ذات الملامح المزمنة الأكثر أماناً.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: هيمنة التجزئة تلاقي التعطيل الرقمي

حققت منافذ التجزئة 48.19% من دوران الأعمال العالمي في عام 2024، إلا أن حصتها تنخفض تدريجياً حيث تسجل النماذج الإلكترونية معدل نمو سنوي مركب قدره 7.92%. إن حجم سوق علاج الإمساك المتداول عبر الصيدليات الإلكترونية في طريقه لعبور 3 مليارات دولار أمريكي بحلول عام 2030، مدفوعاً بمنطق إعادة التعبئة بالاشتراك والاستشارات الافتراضية للجهاز الهضمي. تستمر صيدليات المستشفيات في معالجة حالات الرعاية الحادة بالإضافة إلى حالات الأمراض المصاحبة المعقدة ولكنها تبقى تحت شريحة 20%.

تحليل الجغرافيا

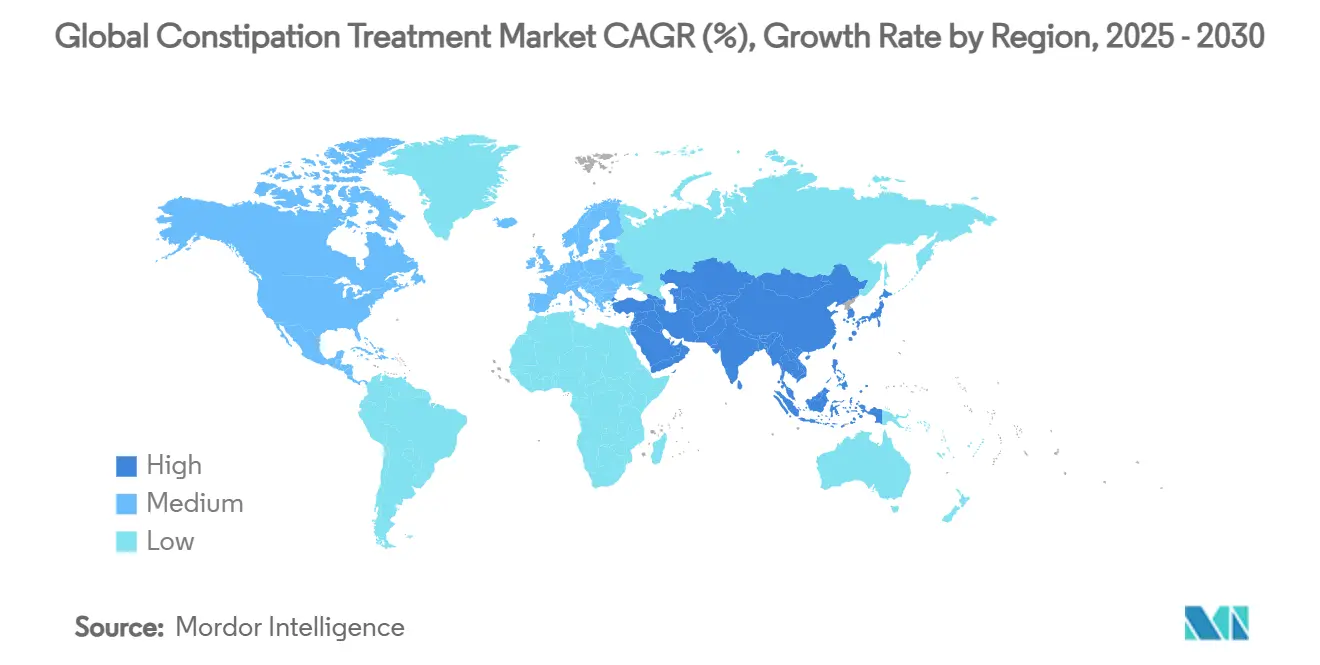

هيمنت أمريكا الشمالية على 42.23% من مبيعات عام 2024، مدعومة بمعدلات اعتماد علاجية عالية وسداد مرن واستخدام كثيف للأفيونات مما يخلق حدوث OIC. تجاوز حجم سوق علاج الإمساك في الولايات المتحدة وحدها 5 مليارات دولار أمريكي في عام 2025 حيث فضل الواصفون منبهات GC-C للإمساك المجهول السبب المزمن. إن دخول پروكالوپرايد الجنيس يعكس بؤرة المنطقة للمنافسة من الموجة الأولى.

آسيا والمحيط الهادئ هي المنطقة الأسرع تقدماً بمعدل نمو سنوي مركب قدره 8.17% حتى عام 2030. إن إصلاحات التأمين في الصين وارتفاع القوة الشرائية للطبقة المتوسطة توسع الوصول للعلاجات المتقدمة، بينما تُدرس الصيغ العشبية المتجذرة ثقافياً مثل Tongbian جنباً إلى جنب مع الأدوية الغربية. تستفيد اليابان من كلٍ من علاجات Kampo والأدوية المستهدفة للمستقبلات لسكانها المتقدمين في السن، وازدهار الصيدليات الإلكترونية في الهند يقرن الحساسية السعرية بالوصول الرقمي.

تحقق أوروبا زخماً ثابتاً ولكنه أبطأ، مقيد بتقييمات تكنولوجيا الصحة الصارمة وحظر عام 2025 على النباتات الهيدروكسي أنثراسينية. انخفضت حصة سوق علاج الإمساك للملينات المحفزة بالفعل في ألمانيا وفرنسا، مما يفتح المجال للعوامل التناضحية وGC-C. يمكن للاختلاف التنظيمي بعد البريكست أن يسرع أو يؤخر الموافقات البريطانية بالنسبة للاتحاد الأوروبي، إلا أن فحص الدافعين يبقى مشدداً عالمياً.

المشهد التنافسي

تركز السوق معتدل. يبقى Linzess من Ironwood وMotegrity من Takeda مراسي الفئة، إلا أنهما معاً شكلا أقل من ثلث إيرادات عام 2024، تاركين مجالاً للمتحدين. نحت پروكالوپرايد الجنيس من ANI حصة سريعة تحت حوافز العلاج التنافسي الجنيس من إدارة الغذاء والدواء. تستخدم Bayer تراثها في بدون وصفة لربط المستهلكين بأنظمة الوصفات، بينما تنمو AbbVie مكانتها في OIC مع ميثيل نالتريكسون.

يركز الفاعلون الناشئون على أجهزة الاهتزاز وكبسولات الميكروبيوم والتدخلات السلوكية المدفوعة بالتطبيقات. إن كبسولة Vibrant Gastro وبرنامج Mahana IBS يمثلان تقارب الأجهزة والبرامج الذي يوسع سوق علاج الإمساك دون أكل مبيعات الأدوية. إن شراء Nestlé Health Science لـ VOWST يمثل عمالقة التغذية الاستهلاكية الداخلين إلى المنطقة الدوائية.

تدور اللعب الاستراتيجية حول تنويع خط الأنابيب وتمديدات دورة الحياة وتحالفات التكنولوجيا. توقع ارتفاعات في حزم الأدوية الرقمية المشتركة التي تعد الدافعين بمقاييس التزام محسنة ومجموعات بيانات أدلة العالم الحقيقي.

قادة الصناعة العالمية لعلاج الإمساك

-

Takeda Pharmaceutical Company Ltd

-

Ironwood Pharmaceuticals, Inc.

-

AstraZeneca Plc

-

Sanofi S.A.

-

Bausch Health Companies Inc. (Salix Pharmaceuticals)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أطلقت ANI Pharmaceuticals أول پروكالوپرايد جنيس مع حصرية 180 يوماً في الولايات المتحدة، مما قوض التسعير ذا العلامة التجارية فوراً

- يونيو 2024: استحوذت Nestlé Health Science على VOWST، أول منتج ميكروبيوتا برازية فموية، مما عزز محفظة الجهاز الهضمي

نطاق تقرير السوق العالمي لعلاج الإمساك

وفقاً لنطاق التقرير، الإمساك حالة طبية شائعة تؤثر على الحياة الطبيعية للفرد، والإمساك المطول يمكن أن يكون عرضاً لأمراض واضطرابات أكثر خطورة. من المقدر أن يؤثر على كل فرد مرة واحدة في العمر. قد يكون الإمساك عرضياً، يدوم لبضعة أسابيع، أو مزمناً، يدوم لفترة أطول ومتكرر. لذلك، قد يكون مرتبطاً بحالات أخرى، مثل متلازمة الأمعاء المتهيجة أو استهلاك الأفيونات.

يتم تقسيم سوق علاج الإمساك حسب العلاجات ونوع المرض وقناة التوزيع والجغرافيا. حسب العلاجات، يتم تقسيم السوق إلى الملينات ومنشطات قناة الكلوريد ومضادات مستقبلات μ-الأفيونية المؤثرة محيطياً ومنبهات GC-C والعلاجات الأخرى. حسب نوع المرض، يتم تقسيم السوق إلى الإمساك المجهول السبب المزمن (CIC) ومتلازمة الأمعاء المتهيجة مع الإمساك (IBS-C) والإمساك المحدث بالأفيونات (OIC). حسب قناة التوزيع، يتم تقسيم السوق إلى المستشفيات والصيدليات والصيدليات التجارية والصيدليات الإلكترونية. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| دوائي | الملينات |

| منشطات قناة الكلوريد (لوبيپروستون) | |

| منبهات GC-C (ليناكلوتيد، پليكاناتيد) | |

| منبهات 5-HT4 (پروكالوپرايد، ناروناپرايد) | |

| مضادات مستقبلات μ-الأفيونية المؤثرة محيطياً | |

| أخرى (معدلات حمض الصفراء، إلخ.) | |

| غير دوائي | مكملات الألياف الغذائية |

| التغذية المرتدة الحيوية والعلاج الطبيعي | |

| زرع الميكروبيوتا البرازية | |

| العلاجات الرقمية |

| فموي |

| شرجي (التحاميل، الحقن الشرجية) |

| حقن / تحت الجلد |

| البالغون |

| الأطفال |

| كبار السن |

| صيدليات المستشفيات |

| الصيدليات التجارية ومتاجر الأدوية |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع العلاج (القيمة) | دوائي | الملينات |

| منشطات قناة الكلوريد (لوبيپروستون) | ||

| منبهات GC-C (ليناكلوتيد، پليكاناتيد) | ||

| منبهات 5-HT4 (پروكالوپرايد، ناروناپرايد) | ||

| مضادات مستقبلات μ-الأفيونية المؤثرة محيطياً | ||

| أخرى (معدلات حمض الصفراء، إلخ.) | ||

| غير دوائي | مكملات الألياف الغذائية | |

| التغذية المرتدة الحيوية والعلاج الطبيعي | ||

| زرع الميكروبيوتا البرازية | ||

| العلاجات الرقمية | ||

| حسب طريق الإعطاء (القيمة) | فموي | |

| شرجي (التحاميل، الحقن الشرجية) | ||

| حقن / تحت الجلد | ||

| حسب نوع المريض (القيمة) | البالغون | |

| الأطفال | ||

| كبار السن | ||

| حسب قناة التوزيع (القيمة) | صيدليات المستشفيات | |

| الصيدليات التجارية ومتاجر الأدوية | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي الإيرادات المتوقعة لعام 2025 لحلول علاج الإمساك العالمية؟

تقدر المبيعات بـ 13.17 مليار دولار أمريكي في عام 2025، مما يعكس الطلب المستدام بين المسنين والمرضى المعالجين بالأفيونات.

أي فئة علاجية تهيمن حالياً على أكبر حصة من الإنفاق؟

الخيارات الدوائية، بقيادة منبهات GC-C و5-HT4، تستحوذ على 83.45% من الإيرادات العالمية.

ما مدى سرعة توقع توسع الطلب بين عامي 2025 و2030؟

من المتوقع أن يرتفع إجمالي الإنفاق بمعدل نمو سنوي مركب قدره 6.42%، ليصل إلى 17.98 مليار دولار أمريكي بحلول عام 2030.

لماذا تعد آسيا والمحيط الهادئ أسرع المناطق نمواً لرعاية الإمساك؟

الوصول الأوسع للرعاية الصحية والدخول المتاحة الأعلى والوعي الأفضل بالاضطراب يدفع النمو الإقليمي إلى معدل نمو سنوي مركب قدره 8.17%.

كيف يمكن لانتهاء براءات الاختراع القادمة أن تشكل ديناميكيات التسعير؟

إن وصول الأدوية الجنيسة، مثل پروكالوپرايد في عام 2025 وليناكلوتيد بعد عام 2030، مُعد لتكثيف المنافسة السعرية وتآكل هوامش العلامات التجارية.

أي التقنيات الناشئة قد تعطل الاستخدام التقليدي للملينات؟

الكبسولات الاهتزازية المعتمدة من إدارة الغذاء والدواء والعلاجات القائمة على الميكروبيوم وبرامج محور الأمعاء والدماغ المدفوعة بالتطبيقات تقدم مسارات رعاية متعددة الأساليب وممكّنة بالبيانات.

آخر تحديث للصفحة في: