حجم وحصة سوق الأفيونيات العالمية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

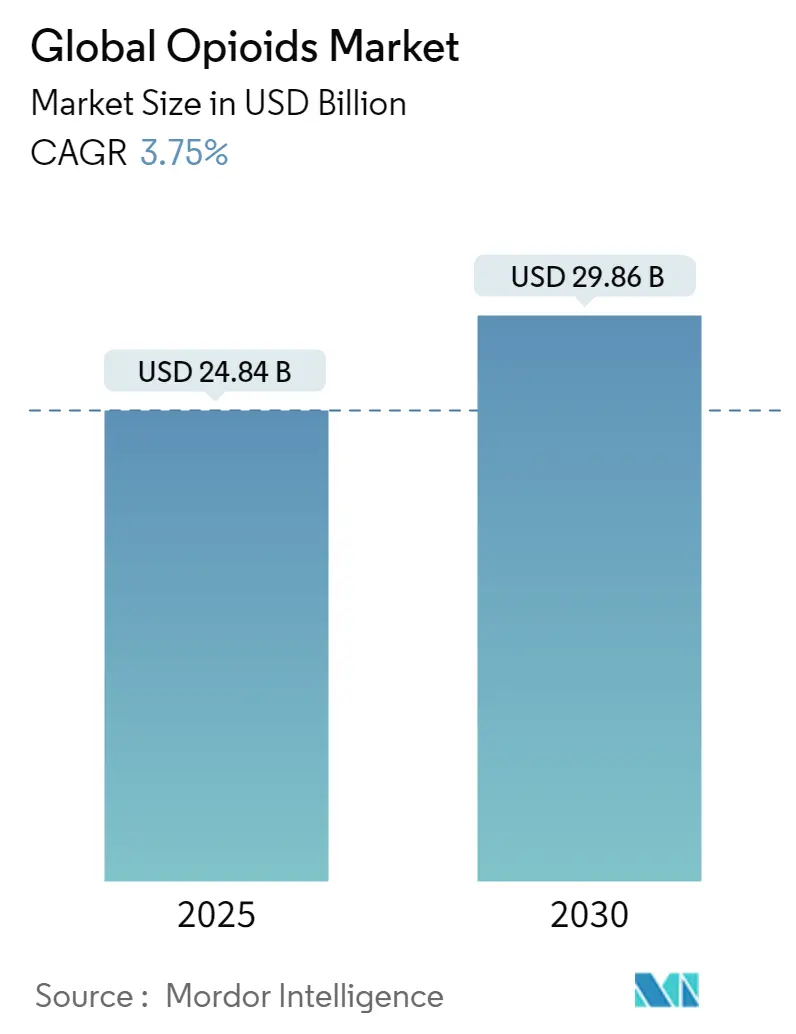

| حجم السوق (2025) | 24.84 مليار دولار أمريكي |

| حجم السوق (2030) | 29.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.75% CAGR |

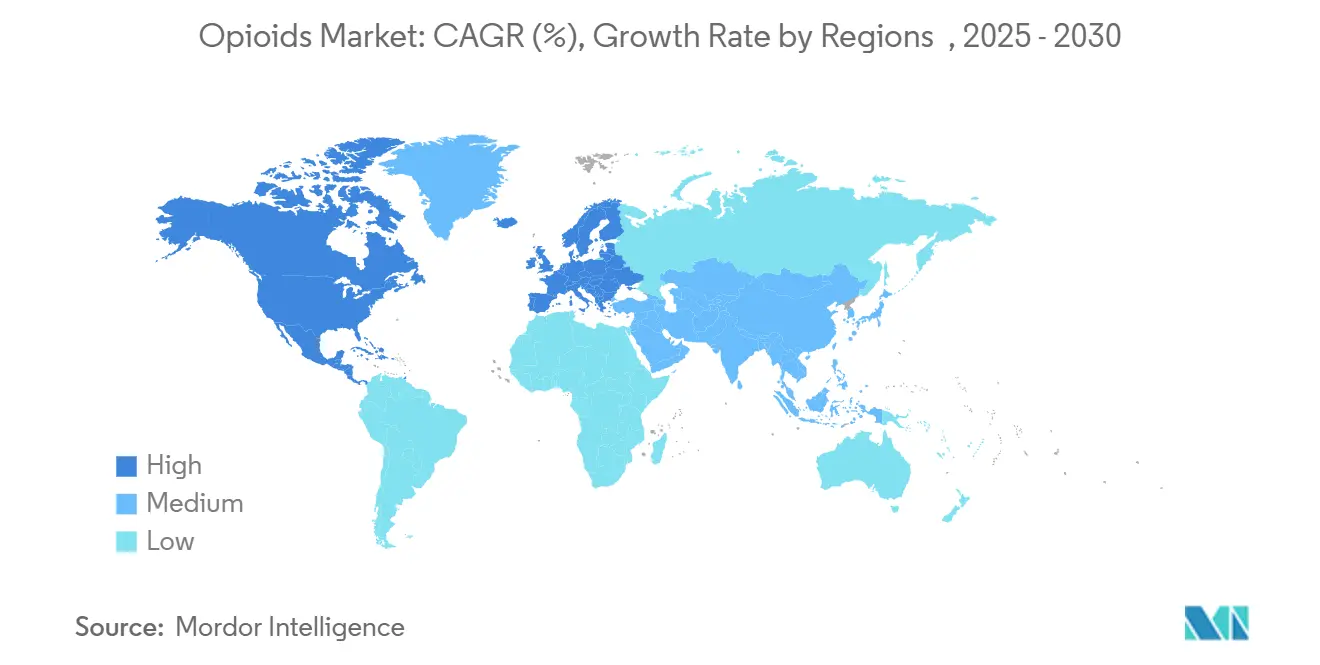

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأفيونيات العالمية من قبل موردور إنتليجنس

حقق سوق الأفيونيات إيرادات بقيمة 24.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 29.86 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 3.75%. يعكس التوسع المطرد لسوق الأفيونيات توازناً دقيقاً بين الحاجة السريرية المستمرة للمسكنات القوية والضوابط العالمية الصارمة الهادفة إلى الحد من التحويل وإساءة الاستخدام. يرتكز الطلب في أماكن الجراحة وعلاج الأورام وآلام مزمنة شديدة، إلا أن النمو يتأثر بخفض حصص الإنتاج وتعزيز مراقبة الوصفات الطبية وتزايد توافر العلاجات البديلة. تستمر المستشفيات حول العالم في تمثيل الجزء الأكبر من استهلاك الأفيونيات، رغم أن نقص الحقن من المورفين والهيدرومورفون والفنتانيل يجبر مقدمي الخدمات على ترشيد الإمدادات واعتماد أنظمة متعددة الوسائط. يتجه الابتكار في المنتجات نحو التركيبات المقاومة لإساءة الاستخدام ونحو مسكنات الألم غير الأفيونية الأولى من نوعها مثل سوزيتريجين، وهو مثبط NaV1.8 الذي حصل على موافقة إدارة الغذاء والدواء الأمريكية في عام 2025، مما يوضح اتجاهاً موازياً نحو تنويع خيارات الألم المتقدمة. في الوقت نفسه، تعمل العلاجات الرقمية التي توجه جرعات الأفيونيات الدقيقة على تقليل أحجام الوصفات الطبية المتوسطة وتعزيز تفضيل الدافعين لبرامج الإشراف المدفوعة بالبيانات.

النقاط الرئيسية للتقرير

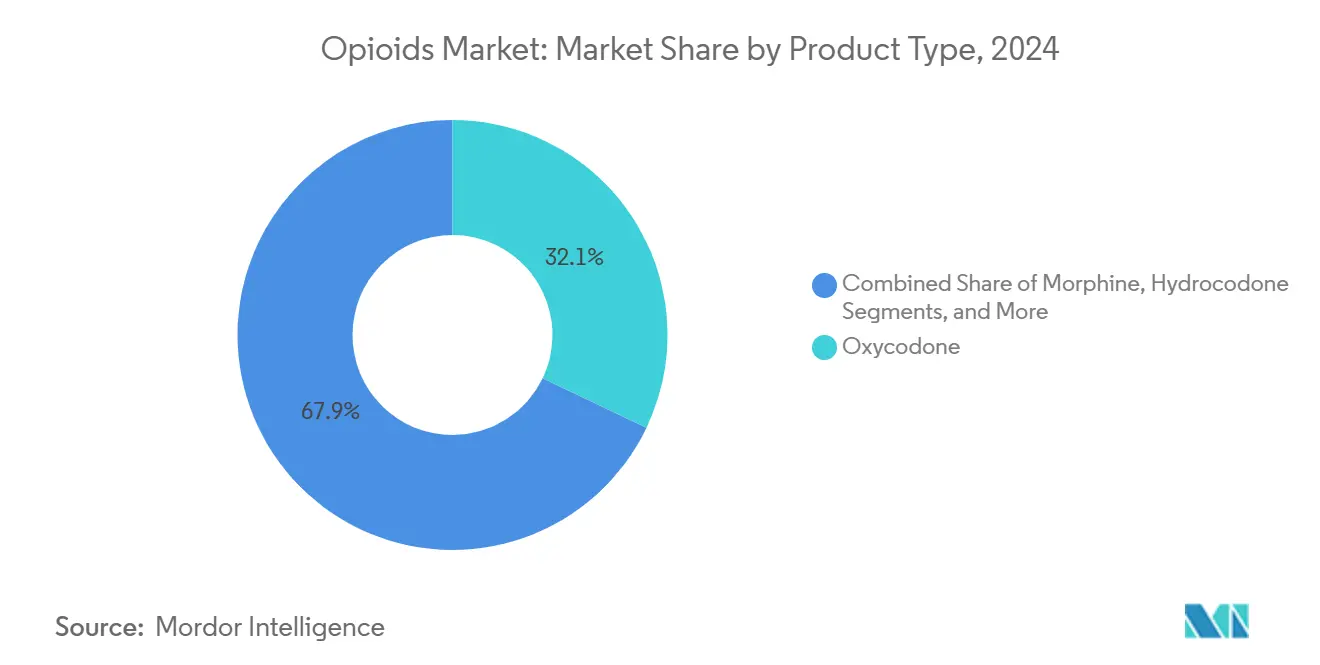

- حسب نوع المنتج، استحوذ الأوكسيكودون على 32.17% من حصة سوق الأفيونيات في عام 2024، بينما من المتوقع أن يحقق الميثادون أسرع معدل نمو سنوي مركب بنسبة 4.6% حتى عام 2030.

- حسب الارتباط بالمستقبلات، سيطرت الناهضات القوية على 50.71% من حصة حجم سوق الأفيونيات في عام 2024؛ ومن المتوقع أن تتوسع الناهضات الجزئية بمعدل نمو سنوي مركب 5.1% حتى 2030.

- حسب طريق الإعطاء، استحوذت التركيبات الحقنية/الوريدية على 54.14% من حجم سوق الأفيونيات في عام 2024، متفوقة على جميع الطرق الأخرى؛ الأنظمة عبر الجلد هي الأسرع نمواً بمعدل نمو سنوي مركب 4.8%.

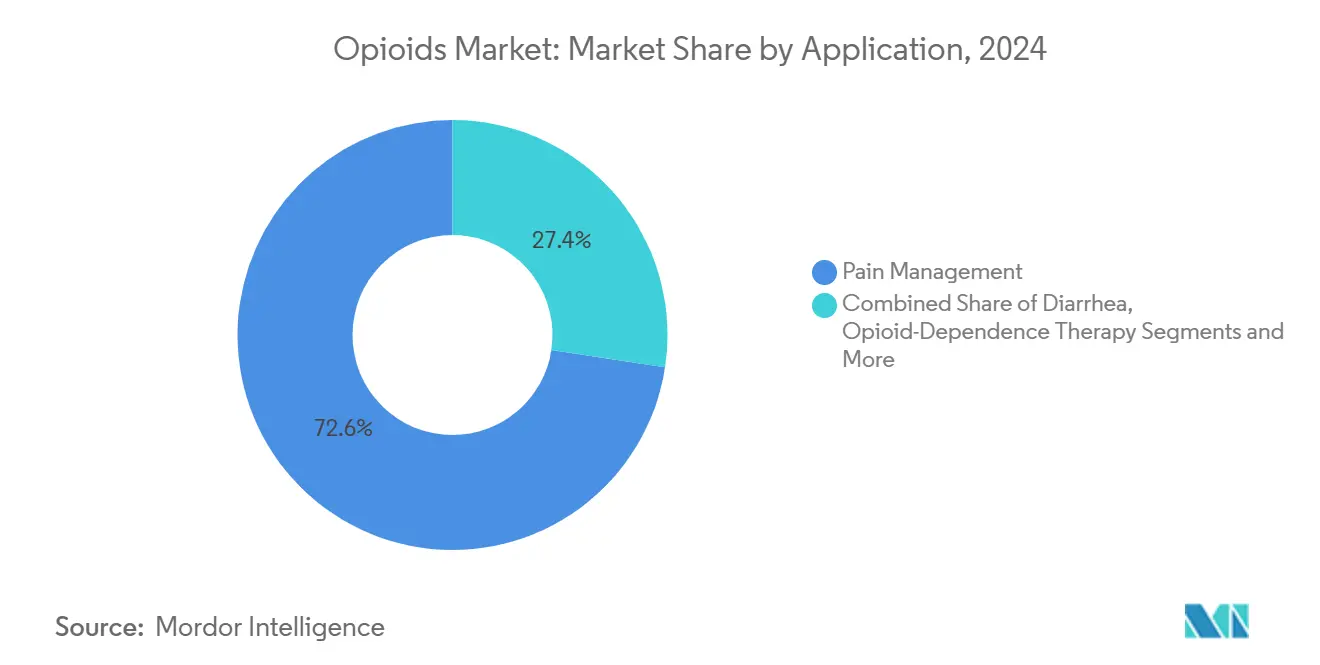

- حسب التطبيق، استحوذت إدارة الألم على حصة مهيمنة بنسبة 72.61% من حجم سوق الأفيونيات في عام 2024، بينما من المتوقع أن ينمو علاج الاعتماد على الأفيونيات بمعدل نمو سنوي مركب 5.3% حتى عام 2030.

- حسب قناة التوزيع، استحوذت المستشفيات على 55.51% من حصة الإيرادات في عام 2024؛ الصيدليات الإلكترونية، رغم كونها متواضعة بنسبة 5.12%، تتقدم بمعدل نمو سنوي مركب 6.2%.

جغرافياً، تصدرت أمريكا الشمالية بحصة 42.91% من سوق الأفيونيات في عام 2024؛ ومن المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي بنسبة 5.9% حتى 2030.

اتجاهات وتوقعات سوق الأفيونيات العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار أمراض العظام والألم المزمن | +1.2% | عالمي، الأعلى في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الميل نحو تركيبات الأفيونيات ممتدة المفعول | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التركيز المتزايد على التركيبات المقاومة لإساءة الاستخدام | +0.6% | أمريكا الشمالية أساسي، الاتحاد الأوروبي ثانوي | متوسط المدى (2-4 سنوات) |

| النمو في الإجراءات الجراحية التي تتطلب تسكين محيط بالعملية | +0.9% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| اعتماد العلاج البديل للأفيونيات في الأسواق الناشئة | +0.4% | آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| تكامل العلاجات الرقمية للجرعات الشخصية | +0.3% | أمريكا الشمالية والاتحاد الأوروبي مبكراً، التوسع عالمياً | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار أمراض العظام والألم المزمن

شيخوخة السكان والسمنة وأنماط الحياة المستقرة ترفع معدلات هشاشة المفاصل واضطرابات الظهر، مما يحافظ على الطلب داخل سوق الأفيونيات. يعيش أكثر من 50 مليون بالغ أمريكي مع ألم مزمن، وتبقى الأفيونيات حاسمة لألم الاختراق عندما تفشل التدابير غير الدوائية. تقترن مسارات الرعاية المتطورة الآن الأفيونيات مع العلاج الطبيعي المساعد والدعم المعرفي، إلا أن قيود الوصفات الطبية وتفويضات العلاج التدريجي تطيل وقت بدء العلاج. الضغط لتقليل الأحداث الضارة يكثف المراقبة اللاحقة للتسويق، مما يحفز الاستثمار في التغليف المقاوم للتلاعب ولوحات التحليلات التي تشير إلى الوصف الشاذ. نتيجة لذلك، الشركات المصنعة التي يمكنها إظهار فوائد الأمان في العالم الحقيقي تحصل على تسديد تفضيلي وتحافظ على مواضع عالية في طبقات الوصفات الطبية عبر سوق الأفيونيات.

الميل نحو تركيبات الأفيونيات ممتدة المفعول

يختار الأطباء بشكل متزايد الأقراص ممتدة المفعول مرة أو مرتين يومياً لتثبيت تراكيز البلازما وتقليل ألم الاختراق الليلي. مسار إدارة الغذاء والدواء المتطور للتركيبات المقاومة لإساءة الاستخدام قد عجل الموافقات مثل إكستامبزا إي آر، الذي يستخدم تقنية الكريات المجهرية لإحباط السحق وحقن إساءة الاستخدام. تحكم المنتجات ممتدة المفعول أسعاراً مميزة، رافعة إيرادات الوحدة رغم أحجام الوصفات المسطحة. العمليات التصنيعية المعقدة والدراسات الصارمة لمحاكاة إساءة الاستخدام، مع ذلك، تقيد الداخلين الجدد وتخلق متطلبات رأسمالية مرتفعة، مما يعزز المواقع التنافسية للشركات الراسخة داخل سوق الأفيونيات.

التركيز المتزايد على التركيبات المقاومة لإساءة الاستخدام

تسعى أنظمة الرعاية الصحية للمنتجات التي تصمد أمام التلاعب الفيزيائي والكيميائي، وبالتالي الحفاظ على الوصول السريري بينما تحد من التحويل. تظهر التحليلات في العالم الحقيقي انخفاضاً بنسبة 26% في إساءة الاستخدام للأقراص المقاومة للتلاعب مقارنة بأشكال الجرعات الفموية التقليدية [1]محررو شبكة جاما، "التباين في إعطاء الأفيونيات أثناء العملية والاستخدام،" جاما نتوورك أوبن، jamanetwork.com. الدافعون في الولايات المتحدة يربطون الآن معايير التفويض المسبق بحالة التركيبات المقاومة لإساءة الاستخدام، مما يحفز امتصاص السوق السريع. دافعو أوروبا يعكسون هذا الموقف بشكل متزايد، والأسواق الناشئة في آسيا والمحيط الهادئ تدمج لغة التركيبات المقاومة لإساءة الاستخدام في توجيهات اليقظة الدوائية. على هذا النحو، قدرة التركيبات المقاومة لإساءة الاستخدام تتطور من مميز إلى متطلبات أساسية للداخلين الجدد في سوق الأفيونيات.

النمو في الإجراءات الجراحية التي تتطلب تسكين محيط بالعملية

حجم الإجراءات العالمي يستمر في الارتفاع، مع جراحات القلب والعظام التي تقود الطلب الإضافي للفنتانيل والسوفنتانيل والريميفنتانيل أثناء العملية. رغم أن الأنظمة متعددة الوسائط قللت أحجام الوصفات بعد العملية بنسبة 41.8%، تبقى الأفيونيات لا غنى عنها للألم عالي الحدة مباشرة بعد الجراحة [2]ت كاين، "تراجع في وصف الأفيونيات بعد الجراحة،" حوليات الجراحة، journals.lww.com. المستشفيات تنشر خوارزميات دعم القرار التي توصي بالمعايرة المبنية على الوزن وتؤكد على التناقص السريع، مما يدعم الإشراف دون التنازل عن التسكين. هذه الأنظمة تتوسع أولاً في المراكز الثلاثية عبر آسيا والمحيط الهادئ، مما يعزز الاستهلاك الإقليمي ويرفع توقعات سوق الأفيونيات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ظهور وتقنين الحشيش كبديل | -0.9% | أمريكا الشمالية أساسي، الاتحاد الأوروبي ناشئ | متوسط المدى (2-4 سنوات) |

| مخاوف إساءة استخدام الأدوية الموصوفة والإدمان | -1.1% | عالمي، الأكثر وضوحاً في أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| حصص إنتاج أكثر صرامة وقيود تنظيمية | -0.7% | أمريكا الشمالية أساسي، انتشار عالمي | قصير المدى (≤ 2 سنة) |

| مسكنات الألم غير الأفيونية في المراحل المتأخرة تقلل الطلب | -0.5% | أمريكا الشمالية والاتحاد الأوروبي التبني المبكر | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ظهور وتقنين الحشيش كبديل

تشريع الماريجوانا الطبية في 39 ولاية أمريكية وعدد متزايد من الولايات القضائية الأوروبية ينتج تأثيرات إحلال، قاطعاً وصفات الأفيونيات من الجدول الثالث بين مرضى ميديكيد بنحو 30%. التجارب العشوائية تبلغ عن انخفاضات بنسبة 39.3% في مكافئات ملليغرام المورفين عندما يُدمج الحشيش مع الأفيونيات، خاصة للأنظمة منخفضة الفعالية. مع ذلك، الحشيش لا يحل محل الأفيونيات عالية الفعالية المطلوبة للجراحة المعقدة بالكامل، لذا تأثيره أكثر وضوحاً في الرعاية الأولية منه في المستشفيات المتخصصة. الاتجاه يقيد النمو الإجمالي للحجم لكنه يشجع المصنعين على استهداف فئات عالية الحدة في سوق الأفيونيات.

مخاوف إساءة استخدام الأدوية الموصوفة والإدمان

تزايد حالات الأفيونيات الاصطناعية مثل النيتازينات يكثف التغطية الإعلامية ويؤجج النقاش حول السياسة العامة. برامج الفحص الإجباري واستراتيجيات تخفيف المخاطر والتقييم تضيف عبئاً إدارياً، مما يجعل الواصفين حذرين ويدفع بعض سلاسل التجزئة لتوقف قبول مرضى ألم جدد. رغم هذه الحواجز، معدلات تحويل الوصفات تبقى تحت 0.5% من إجمالي الإنتاج، مؤكدة الفرق بين العرض غير المشروع وسوق الأفيونيات المنظم. مع ذلك، المخاطر السمعية وتكاليف التقاضي المتصاعدة تضغط على الشركات لتخصيص ميزانيات امتثال أكبر ولتعزيز تقنيات الكشف عبر قنوات التوزيع.

تحليل التقسيم

حسب نوع المنتج: الأوكسيكودون يحافظ على الريادة تحت ضغط الإمداد

حصل الأوكسيكودون على 32.17% من حصة سوق الأفيونيات في عام 2024، مما يعكس التفضيل المستمر للأطباء لكل من التنسيقات فورية المفعول وممتدة المفعول التي تغطي طيفاً واسعاً من المؤشرات الحادة والمزمنة. ملف التوافر الحيوي والأيض المتوقع وعقود من الخبرة السريرية تعزز الاختراق العالي في الوصفات الطبية حتى مع قطع حصص إدارة مكافحة المخدرات وانقطاعات التصنيع التي تقيد الإمداد بشكل دوري. موردون متعددون-ألفوجين، أمنيل، كامبر-أبلغوا عن نقص، مما دفع فرق المشتريات بالمستشفيات لتوسيع شبكات التوريد والحفاظ على استمرارية الرعاية. الميثادون، بحصة 4.16%، يبقى حجر زاوية لعلاج الإحلال الأفيوني؛ نصف العمر الطويل للبلازما يقلل مخاطر الانسحاب، مما يدعم الجرعات اليومية المراقبة داخل برامج العلاج.

التقلبات تستمر للمورفين والهيدروكودون لأن حصص إنتاج الهيدروكودون سقطت 73% منذ 2015، ونقص المورفين ينشأ عندما تتأخر حملات التصنيع. استخدام الميبيريدين يستمر في التآكل بسبب مخاوف الأيض السام للأعصاب، بينما العوامل المتخصصة مثل الأوكسيمورفون تواجه فجوات إمداد مستدامة. التأكيد على الردع، مقترناً بجودة سلسلة الإمداد، يعيد تشكيل الطبقات التنافسية داخل سوق الأفيونيات.

ملاحظة: حصص التقسيم لجميع التقسيمات الفردية متاحة عند شراء التقرير

حسب الارتباط بالمستقبلات: الناهضات القوية تحتفظ بالدور السريري الأساسي

استحوذت الناهضات القوية على 50.71% من حصة سوق الأفيونيات في عام 2024، مدعمة دورها في رعاية الأورام الشديدة بعد العملية والصدمات. تفعيلها الكامل للمستقبل μ يوفر فعالية لا تضاهى، رغم أن تخفيف المخاطر يتطلب مراقبة مستمرة لتشبع الأكسجين وبروتوكولات تناقص معجلة. الناهضات الجزئية، خاصة البوبرينورفين بحصة 4.51%، تستمر في التوسع تحت تخفيف قواعد التطبيب عن بعد التي تسمح بالوصف الإلكتروني دون زيارات شخصية سابقة [3]مركز تقييم الأدوية والبحث، "قاعدة مرونة وصف التطبيب عن بعد النهائية،" السجل الفيدرالي، federalregister.gov. هذه المرونة تعزز تسجيل برنامج العلاج وتستقر الإيرادات للمصنعين المتخصصين.

صناعة الأفيونيات توجه البحث والتطوير نحو الجزيئات الانتقائية المحيطية التي تقلل اختراق الجهاز العصبي المركزي، وبالتالي تحافظ على التسكين مع انخفاض الاكتئاب التنفسي. المضادات مثل النالوكسون تبقى مساعدات حيوية عبر خدمات الطوارئ الطبية، والجزيئات ذات الفعل المزدوج التي تجمع النشاط الناهض مع الانحياز الأندوسيتي تدخل تجارب المرحلة الثانية. مع تشديد الفحص التنظيمي، انتقائية الارتباط بالمستقبلات ستحدد بشكل متزايد استراتيجيات التمايز واستيعاب القيمة في سوق الأفيونيات.

حسب طريق الإعطاء: هيمنة الحقن تبقى لكن تواجه فجوات الإمداد

مثلت التركيبات الحقنية 54.14% من حجم سوق الأفيونيات في عام 2024، مما يؤكد مكانتها كعمود فقري للتسكين داخل المرضى حيث البداية السريعة والجرعات القابلة للمعايرة ضرورية. النقص المستمر المسجل من قبل الجمعية الأمريكية لصيادلة أنظمة الصحة يجبر مراكز الجراحة على استخدام إدارة مخزون محافظة وتوحيد بروتوكولات التخدير الموفرة للأفيونيات. المواد الصلبة الفموية، رغم حصة قيمة أقل نسبياً 4.39%، تمثل غالبية حجم الوصفات في الرعاية الخارجية. التقدم التقني يحفز اهتماماً متجدداً في رقع الجلد التي تجمع طبقات الهيدروجيل مع مصفوفات الإبر المجهرية التي تحسن الالتصاق وتسمح بمراقبة الالتزام بتقنية البلوتوث.

التباينات الإقليمية تؤثر على تفضيلات الطرق. الأطباء الأوروبيون تبنوا الفنتانيل تحت اللسان والأنفي لألم اختراق السرطان، بينما التوجيهات اليابانية تفضل البوبرينورفين عبر الجلد للحالات العضلية الهيكلية المزمنة. هذه الديناميكيات تنوع ملف النمو عبر سوق الأفيونيات وتحمي المصنعين من اضطرابات القنوات المعزولة.

حسب التطبيق: إدارة الألم تقود تخصيص الموارد

حققت مؤشرات إدارة الألم 72.61% من إيرادات سوق الأفيونيات في عام 2024، مرتكزة في تقسيمات الأورام والعظام حيث شدة ومدة الألم تتجاوز عتبة فعالية مضادات الالتهاب غير الستيرويدية والعلاجات المساعدة. فرق رعاية الأورام تعطي الأولوية للمعايرة السريعة لتخفيف ألم الاختراق، بينما جراحو العظام يستفيدون من الأقراص مسيطرة الإطلاق لضمان الراحة الليلية خلال النافزة الأولى 72 ساعة بعد العملية. برامج الإشراف القوية دفعت انخفاضاً 3.5% في بداية الوصف بعد العملية لكنها تركت تقسيمات الشدة القصوى سليمة إلى حد كبير.

علاج الاعتماد الأفيوني، بحصة 4.81%، يتسع بسرعة مع توسيع الحكومات للتسديد لعلاج بمساعدة الأدوية. مرونات الصحة عن بعد، المقدمة أولاً أثناء الجائحة، أصبحت دائمة في عام 2024، مما يدعم توسع البرنامج في المقاطعات الريفية. تقسيمات البرد والسعال والإسهال الفرعية تكافح تحت قيود الكودايين الأكثر صرامة، لكنها تبقى في الوصفات الطبية كخيارات تراثية. إجمالاً، تنوع التطبيق يوسد سوق الأفيونيات ضد صدمات السياسة أحادية التقسيم.

ملاحظة: حصص التقسيم لجميع التقسيمات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: هيمنة المستشفى تواجه التعطيل الرقمي

استحوذت المستشفيات على 55.51% من حصة سوق الأفيونيات في عام 2024، مما يعكس تركز المنتجات الوريدية عالية الفعالية في البيئات المحكومة. مع ذلك، النقص المستمر في الأدوية-277 نقصاً نشطاً في أواخر 2024-أجبر صيدليات المرضى الداخليين على نشر سقوف الاستخدام وبروتوكولات الاستبدال، مما أثار التعاون عبر منظمات الشراء الجماعي لتعاقد الطوارئ. الصيدليات التجزئة تواجه مخاطر سمعية وتدقيق أكثر صرامة من إدارة مكافحة المخدرات، مما يقود سلاسل مختارة لرفض مرضى الأفيونيات الجدد، الذي يعيد توجيه الطلب إلى شبكات التوصيل المتكاملة.

الصيدليات الإلكترونية، التي تمثل 5.12% من المبيعات، تحقق أسرع نمو تحت برامج التحقق الصارمة مثل اعتماد الصيدلية الرقمية لـ NABP. إجراءات إنفاذ إدارة مكافحة المخدرات، بما في ذلك إلغاء الترخيص للكيانات غير الممتثلة، تحافظ على تكاليف امتثال عالية لكنها لا تبطئ شهية المستهلك للتوصيل المنزلي للأفيونيات الصيانة. منصات التطبيب عن بعد تشارك مع الصيدليات المتخصصة لحزم الاستشارات الافتراضية مع الشحن في نفس اليوم، مما يعجل مكاسب الحصة ويوسع الوصول الجغرافي داخل سوق الأفيونيات.

التحليل الجغرافي

حافظت أمريكا الشمالية على حصة مهيمنة 42.91% من سوق الأفيونيات في عام 2024، مرتكزة على القدرة الجراحية المتقدمة والتغطية التأمينية الشاملة والاعتماد المستمر على المسكنات القوية للرعاية عالية الحدة. تخفيضات حصص إنتاج إدارة مكافحة المخدرات-68% للأوكسيكودون و73% للهيدروكودون منذ 2015-ضيقت الإمداد لكنها لم تخرب الطلب، مما دفع 90% من مرضى الألم المسحين للإبلاغ عن صعوبات الوصول. الشبكات الصحية الأمريكية استجابت مع إشراف الوصفات التي قطعت بدايات ما بعد العملية الجديدة بنسبة 3.5% وقللت أعداد الأقراص بنسبة 41.8%، لكن حجم سوق الأفيونيات للمنطقة ما زال ارتفع على رفع مزيج الأسعار مع استيلاء منتجات التركيبات المقاومة لإساءة الاستخدام على حصة وصفات أكبر. نظام المراقبة المركزية في كندا يبقي التحويل منخفضاً، بينما المكسيك توازن الحاجة المحلية مع دورها كممر عبور للأدوية الجاهزة.

أوروبا تشكل ثاني أكبر مجموعة إقليمية، مدعومة بقدرات تصنيعية عميقة وبنية تحتية قوية لرعاية الألم. ألمانيا وفرنسا والمملكة المتحدة تعطي الأولوية لشراء التركيبات المقاومة لإساءة الاستخدام، بينما إيطاليا وإسبانيا تعتمد بشكل متزايد على الأنظمة متعددة الوسائط التي تحتفظ بالأفيونيات لحلقات الاختراق. المركز الأوروبي لمراقبة المخدرات وإدمان المخدرات ينسق بروتوكولات الاستجابة لتهديدات الأفيونيات الاصطناعية مثل النيتازينات، مما يعلم التوجيهات الوطنية للوصف [4]المركز الأوروبي لمراقبة المخدرات وإدمان المخدرات، "تنبيهات النيتازين في أوروبا،" bmj.com. فحوصات الجمارك المرتبطة بالبريكست قدمت احتكاكات إجرائية، لكن اتفاقيات الاعتراف المتبادل المستمرة تدعم تدفق الأدوية المستقر عبر القناة، مما يبقي النمو الإجمالي لسوق الأفيونيات سليماً.

آسيا والمحيط الهادئ، بحصة 5.43% من سوق الأفيونيات في عام 2024، هي الجغرافيا الأسرع تقدماً ومن المتوقع أن تحقق معدل نمو سنوي مركب 5.9% حتى عام 2030. الديموغرافيا فائقة التقدم في اليابان تدفع طلباً مطرداً على التركيبات عبر الجلد والفموية مسيطرة الإطلاق، بينما أستراليا تصقل نظام مراقبة الوصفات في الوقت الفعلي لكبح تسوق الأطباء. إعادة تصنيف الصين لدكستروميثورفان إلى عقاقير نفسية الفئة الثانية في يوليو 2024 تؤكد تشديداً أوسع لقواعد المواد المحكومة، رغم أن بروتوكولات الألم الشديد تبقى سليمة لمراكز الأورام والصدمات. الدور المزدوج للهند كمصنع ومستهلك يضعها للاستفادة من توسع التصدير حتى مع كفاح السلطات المحلية مع توازن وصول المرضى ضد مخاطر التحويل. القدرة الجراحية المتنامية عبر إندونيسيا وتايلاند وفيتنام ترفع حجم المنطقة أكثر، مما يعزز بشكل جماعي احتمالات النمو طويل المدى لسوق الأفيونيات.

المشهد التنافسي

تكثف تركز الصناعة عقب موجة من إعادة الهيكلة المدفوعة بالمسؤولية وعمليات الاندماج الانتهازية. الربط بقيمة 6.7 مليار دولار أمريكي بين مالينكرودت وإندو في عام 2025 خلق وفورات حجم في توريد المواد الخام وخط أنابيب موسع من الأقراص المقاومة لإساءة الاستخدام، مما يضع الكيان المدمج كقائد تكلفة في سوق الأفيونيات. تسوية بوردو فارما بقيمة 7.4 مليار دولار أمريكي أعادت تشكيل المسؤوليات عبر سلسلة الإمداد، مما دفع الموزعين لإعادة التفاوض على بنود التعويض وتعديل دوران المخزون. دفع ضمانات التسوية يقيد ميزانيات البحث والتطوير للاعبين التراثيين، مما يفتح مساحة للمبدعين متوسطي الرأسمالية.

شركة كوليجيوم للأدوية استولت على الحصة مع منصة كريات إكستامبزا إي آر المجهرية، بينما شركة حكمة للأدوية استفادت من التصنيع المرن للحقن لتوسيد المستشفيات ضد نقص الفنتانيل. شركة فيرتكس للأدوية عطلت النماذج الراسخة بالحصول على موافقة لمثبط NaV1.8 سوزيتريجين، مما خلق بديلاً بلا ملف إدمان ملحوظ. الشركات في المراحل المبكرة مثل إنسايسي بايوساينسز أظهرت نجاح المرحلة الثانية لـ PF614-MPAR، الذي يحد من قمم البلازما للأوكسيكودون حتى مع الجرعات المتعددة، مما يجذب الدافعين الباحثين عن ضمانات الجرعة الزائدة.

الاستراتيجيات التنافسية تتمحور حول ثلاث ركائز: (1) الاستثمار في التركيبات المقاومة لإساءة الاستخدام لضمان أولوية الوصفات، (2) إدارة دورة الحياة من خلال أنظمة توصيل جديدة مثل رقع المصفوفات المجهرية عبر الجلد، (3) الشراكة مع بائعي الصحة الرقمية الذين يوفرون لوحات تحليلات تمكن الجرعات التكيفية. اعتماد اليقظة الدوائية القائمة على السحابة يتوسع، مع جونسون آند جونسون التي تنشر محركات الذكاء الاصطناعي لتعدين بيانات السجل الصحي الإلكتروني لإشارات الأمان المبكرة عبر امتيازها المسكن. إجمالاً، هذه المبادرات تعزز الولاء للعلامة التجارية وتحمي الإيرادات وسط الرياح المعاكسة التنظيمية المتكثفة في سوق الأفيونيات.

قادة صناعة الأفيونيات العالمية

-

شركة مالينكرودت للأدوية

-

شركة أمنيل للأدوية المحدودة

-

شركة حكمة للأدوية العامة المحدودة

-

شركة بوردو للأدوية المحدودة

-

شركة تيفا للأدوية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أبلغت إنسايسي بايوساينسز عن بيانات إيجابية للمرحلة الثانية لـ PF614-MPAR تظهر حماية كبيرة من الجرعة الزائدة في جرعة 100 ملغ، مما يدعم خطط إطلاق المرحلة الثالثة المحورية.

- مارس 2023: أتمت إنديفيور استحواذها على أوبيانت للأدوية، مما وسع محفظة علاج الإدمان.

- يناير 2023: أعلنت تيفا أن تسويتها الوطنية للأفيونيات حصلت على دعم ولاية كافٍ للمضي قدماً.

نطاق تقرير سوق الأفيونيات العالمية

وفقاً لنطاق التقرير، الأفيونيات هي فئة من الأدوية التي تؤثر على الجهاز العصبي لتقليل الألم. تستخدم بشكل أساسي لتخفيف الألم وللتخدير. سوق الأفيونيات العالمية مقسم حسب نوع المنتج (الكودايين، الفنتانيل، المورفين، الميبيريدين، الميثادون، وأنواع المنتجات الأخرى)، الارتباط بالمستقبلات (ناهض قوي وناهض خفيف إلى متوسط)، التطبيق (إدارة الألم (ألم السرطان، الألم العصبي، ألم هشاشة المفاصل، وإدارة الألم الأخرى)، البرد والسعال، الإسهال، والتطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للتقسيمات المذكورة أعلاه.

| المورفين |

| الأوكسيكودون |

| الهيدروكودون |

| الميبيريدين |

| الميثادون |

| أخرى |

| ناهض قوي |

| ناهض خفيف إلى متوسط |

| ناهض جزئي |

| مضاد |

| فموي |

| حقني / وريدي |

| عبر الجلد |

| أخرى (تحت اللسان، أنفي، إلخ.) |

| إدارة الألم | ألم السرطان |

| الألم العصبي | |

| الألم بعد الجراحة / الصدمة | |

| ألم هشاشة المفاصل | |

| ألم آخر | |

| البرد والسعال | |

| الإسهال | |

| علاج الاعتماد الأفيوني | |

| أخرى |

| المستشفيات |

| الصيدليات التجزئة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | المورفين | |

| الأوكسيكودون | ||

| الهيدروكودون | ||

| الميبيريدين | ||

| الميثادون | ||

| أخرى | ||

| حسب الارتباط بالمستقبلات | ناهض قوي | |

| ناهض خفيف إلى متوسط | ||

| ناهض جزئي | ||

| مضاد | ||

| حسب طريق الإعطاء | فموي | |

| حقني / وريدي | ||

| عبر الجلد | ||

| أخرى (تحت اللسان، أنفي، إلخ.) | ||

| حسب التطبيق | إدارة الألم | ألم السرطان |

| الألم العصبي | ||

| الألم بعد الجراحة / الصدمة | ||

| ألم هشاشة المفاصل | ||

| ألم آخر | ||

| البرد والسعال | ||

| الإسهال | ||

| علاج الاعتماد الأفيوني | ||

| أخرى | ||

| حسب قناة التوزيع | المستشفيات | |

| الصيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق الأفيونيات العالمية؟

من المتوقع أن يصل حجم سوق الأفيونيات العالمية إلى 24.84 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 3.75% ليصل إلى 29.86 مليار دولار أمريكي بحلول عام 2030.

أي منتج يقود سوق الأفيونيات؟

يقود الأوكسيكودون بحصة 32.17% من سوق الأفيونيات بفضل تنوعه في التنسيقات فورية وممتدة المفعول.

من هم اللاعبون الرئيسيون في سوق الأفيونيات العالمية؟

شركة مالينكرودت للأدوية، شركة أمنيل للأدوية المحدودة، شركة حكمة للأدوية العامة المحدودة، شركة بوردو للأدوية المحدودة وشركة تيفا للأدوية المحدودة هي الشركات الرئيسية العاملة في سوق الأفيونيات العالمية.

ما هي أسرع منطقة نمواً في سوق الأفيونيات العالمية؟

تحتل آسيا والمحيط الهادئ حصة 5.43% لكن من المتوقع أن تتوسع بمعدل نمو سنوي مركب 5.9% حتى 2030، مدفوعة بارتفاع أحجام الجراحة واعتماد أوسع لبروتوكولات إدارة الألم.

أي منطقة لديها أكبر حصة في سوق الأفيونيات العالمية؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق الأفيونيات العالمية.

آخر تحديث للصفحة في: