حجم وحصة سوق أمن النفط والغاز

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

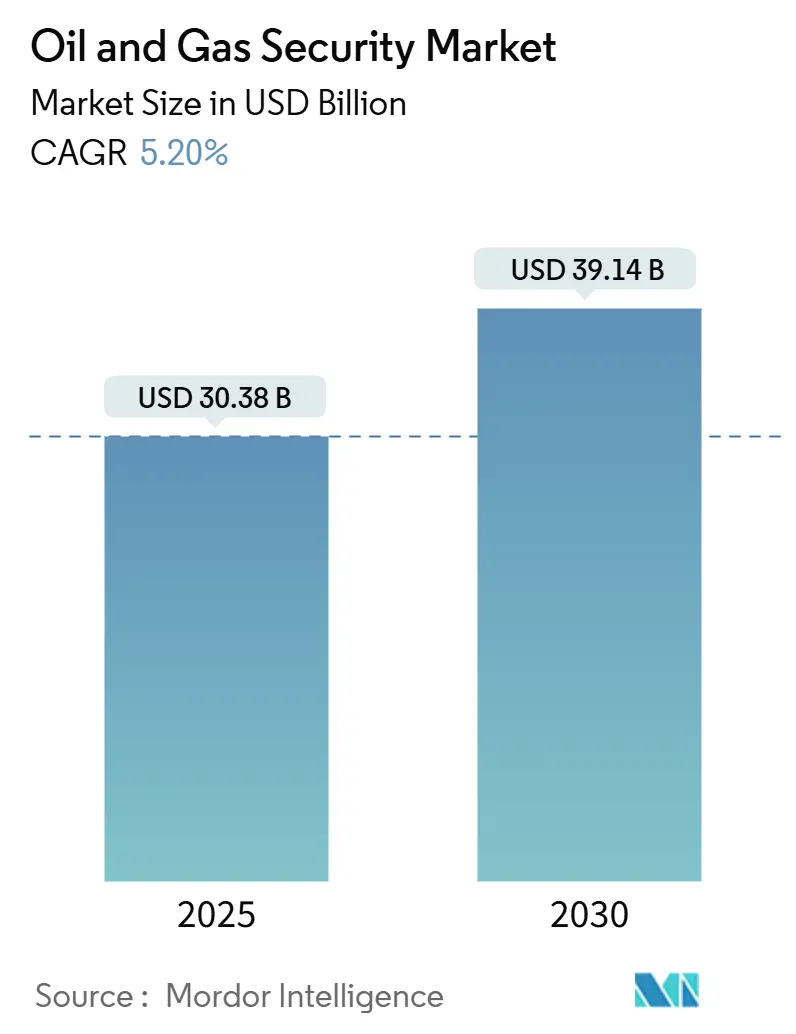

| حجم السوق (2025) | 30.38 مليار دولار أمريكي |

| حجم السوق (2030) | 39.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.20% CAGR |

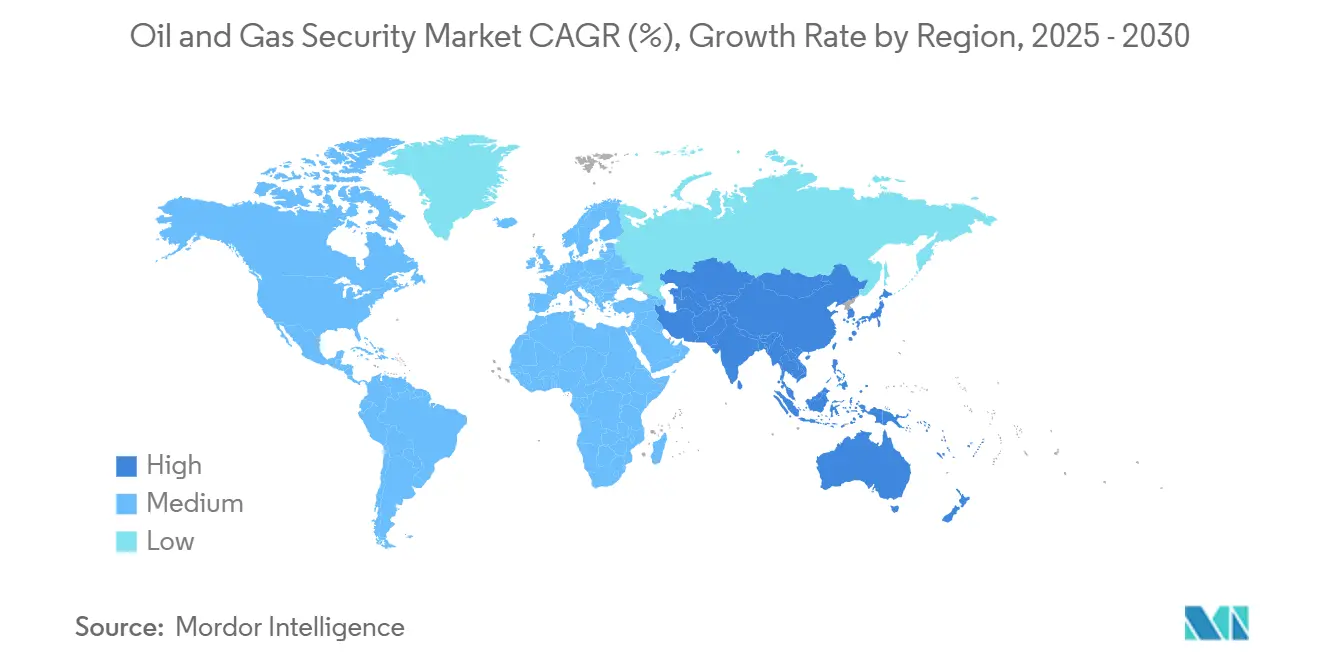

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمن النفط والغاز من قبل Mordor Intelligence

يُقدر حجم سوق أمن النفط والغاز بـ 30.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 39.14 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.20% خلال فترة التوقع (2025-2030).

يُظهر مسار النمو هذا أن شركات الطاقة تضخ استثمارات مستدامة في برامج الأمان حتى مع تقلب أسعار السلع الأساسية. التحول من الضمانات التفاعلية إلى النماذج الاستباقية المدفوعة بالذكاء يتسارع لأن الحوادث السيبرانية تعرض الآن تقنية التشغيل (OT) بالإضافة إلى أصول تقنية المعلومات (IT). التوتر الجيوسياسي المتزايد وقواعد خطوط الأنابيب الأكثر صرامة ومتطلبات التأمين المتزايدة تبقي الميزانيات مرتكزة على كل من الضوابط السيبرانية والمادية. الموردون الذين يمكنهم دمج الأجهزة والبرمجيات والخدمات المُدارة في مجموعة OT-IT موحدة في وضع يُمكنهم من الاستحواذ على قيمة غير متناسبة في السنوات الخمس القادمة.

النقاط الرئيسية للتقرير

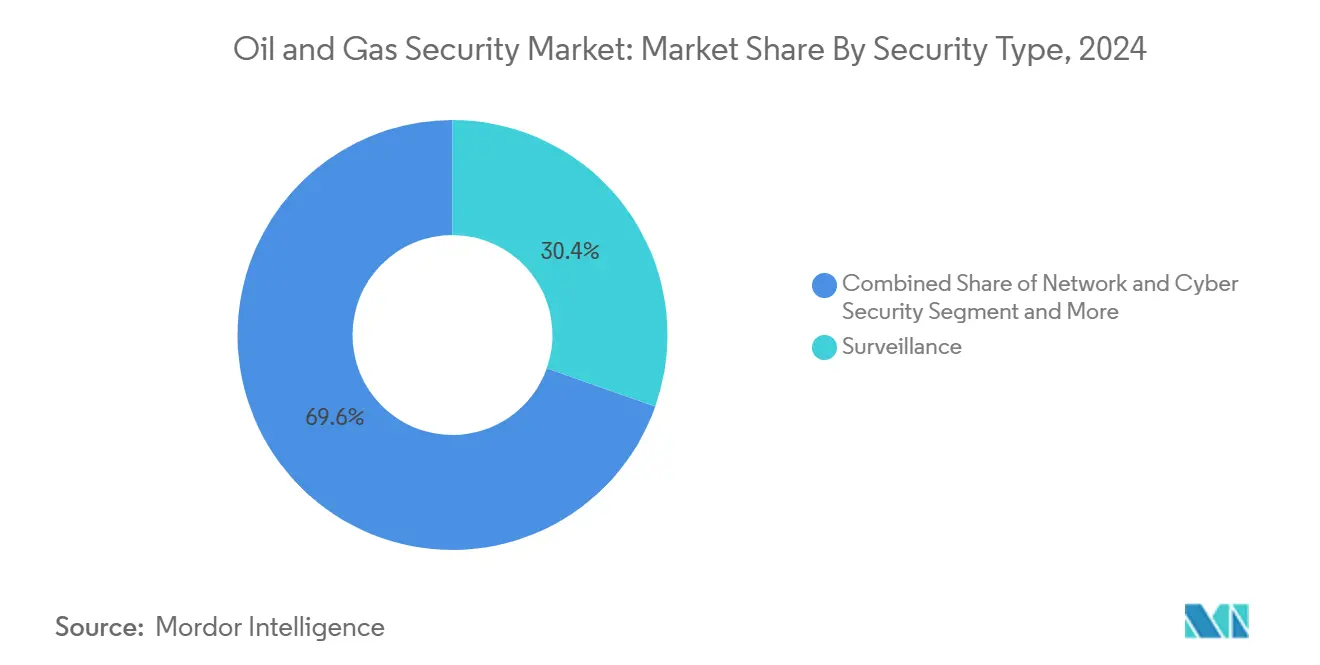

- حسب نوع الأمان، تصدرت أنظمة المراقبة بحصة إيرادات قدرها 30.4% من سوق أمن النفط والغاز في عام 2024، بينما من المتوقع أن تتوسع حلول الأمن السيبراني بمعدل نمو سنوي مركب قدره 8.1% حتى عام 2030.

- حسب المكون، استحوذت الأجهزة على 52.6% من حجم سوق أمن النفط والغاز في عام 2024، بينما من المتوقع أن تنمو الخدمات المُدارة والمهنية بمعدل نمو سنوي مركب قدره 9.3% حتى عام 2030.

- حسب مرحلة التشغيل، احتلت عمليات المنبع 47.11% من حصة سوق أمن النفط والغاز في عام 2024، بينما من المقرر أن تتقدم قطاعات المصب بمعدل نمو سنوي مركب قدره 8.6% حتى عام 2030.

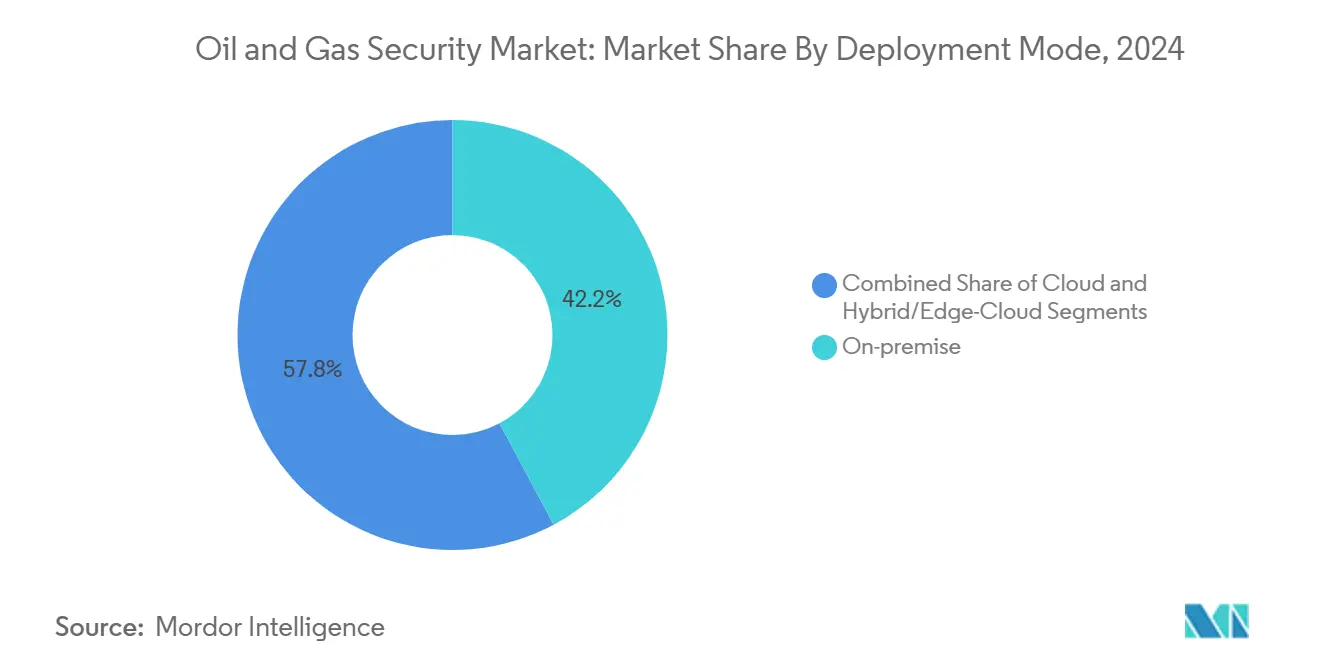

- حسب نمط النشر، استحوذت التركيبات المحلية على حصة 42.2% من حجم سوق أمن النفط والغاز في عام 2024، مع تسارع الحلول السحابية بمعدل نمو سنوي مركب قدره 9.6% حتى عام 2030.

- حسب التطبيق، هيمنت مواقع الاستكشاف والإنتاج على 28.4% من حصة سوق أمن النفط والغاز في عام 2024، بينما من المتوقع أن تنمو المصافي ومصانع البتروكيماويات بأسرع وتيرة بمعدل نمو سنوي مركب قدره 7.4% حتى عام 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 36.22% من حصة السوق في عام 2024، بينما تسجل منطقة آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب إقليمي بنسبة 9.1% حتى عام 2030.

اتجاهات ورؤى سوق أمن النفط والغاز العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقارب OT-IT يرفع المخاطر السيبرانية | +1.2% | عالمي، مُتركز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| قواعد TSA وIEC الإلزامية لخطوط الأنابيب | +0.8% | أمريكا الشمالية وأوروبا، مع التوسع في آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| تحليلات الأمان التنبؤية المدفوعة بالذكاء الاصطناعي | +0.6% | عالمي، بقيادة أمريكا الشمالية والصين | متوسط المدى (2-4 سنوات) |

| تقلبات أسعار الطاقة تحفز الطلب على التأمين | +0.4% | عالمي، مع حساسية عالية في أوروبا وآسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| الأصول البحرية الذاتية تحتاج أماناً من الحافة إلى النواة | +0.3% | عالمي، مُتركز في بحر الشمال وخليج المكسيك | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تنامي تقارب OT-IT يرفع المخاطر السيبرانية

الأصول التشغيلية، التي كانت معزولة سابقاً عن شبكات الشركات، تتصل الآن بأنظمة السحابة والمؤسسة، مما يوسع سطح الهجمات. الحوادث المُحفزة بواسطة هذا الربط تسمح للخصوم بالتمحور من تقنية المعلومات إلى تقنية التشغيل الحرجة للسلامة، مما يزيد من احتمالية الاضطراب المادي. [1]المعهد الوطني للمعايير والتكنولوجيا، "دليل أمان التكنولوجيا التشغيلية،" nist.gov تُبلغ الوكالات الأمريكية أن حتى المجموعات منخفضة المهارة تستهدف بنجاح أنظمة التحكم الصناعي، مما يكشف عن ضعف التقسيم والحد الأدنى من المصادقة متعددة العوامل. تقسيم الشبكة وسياسات عدم الثقة المطلقة وكشف الشذوذ في الوقت الفعلي تنتقل لذلك من أفضل الممارسات إلى التوقع الأساسي. تنمو التعقيدات مع قيام الشركات بالتحديث دون إيقاف الإنتاج، مما يفرض عمليات طرح متدرجة وبنى متوازية. الحوكمة المحسنة التي تُوائم أمن تقنية المعلومات والهندسة وفرق الإنتاج تشكل قطعة حاسمة من الإنفاق على مدى أفق التوقع.

قواعد TSA وIEC السيبرانية الإلزامية لخطوط الأنابيب

التوجيهات المُنقحة لإدارة أمن النقل تُجبر مشغلي خطوط الأنابيب على التحقق من الضوابط وسد الفجوات والإبلاغ عن الانتهاكات في نوافذ زمنية محددة. IEC 62443 يظهر في الوقت نفسه كمعيار عالمي لأنظمة التحكم، مع مجموعات إقليمية مثل CERT اليابان تقدم إرشادات التنفيذ. [2]فريق الاستجابة الطارئة للحاسوب الياباني، "IEC 62443 أمان أنظمة التحكم،" jpcert.or.jp توجيه NIS2 الأوروبي يضع واجبات إضافية بإلزام الكشف عن الحوادث خلال 24 ساعة. العقوبات النقدية وأوامر الإغلاق المحتملة لعدم الامتثال ترفع الأمان من الإنفاق الاختياري إلى الضرورة التشغيلية. الموردون المتمرسون في كل من الحوكمة والنشر التقني مطلوبون حيث يسعى المشغلون لبرامج امتثال جاهزة.

اعتماد تحليلات الأمان التنبؤية المدفوعة بالذكاء الاصطناعي

نماذج التعلم الآلي تحلل الآن تدفقات المستشعرات من الآبار والضواغط والصمامات لرصد الأنماط غير الطبيعية قبل تصاعدها. تُظهر الأبحاث أن الشبكات العصبية العميقة تكشف شذوذ التدفق البحري بدقة متزايدة، مما يقلل من التوقف غير المخطط له والإيجابيات الخاطئة. الشركات الناشئة مثل AI EdgeLabs تُحزم وكلاء خفيفي الوزن قادرين على العمل على أجهزة الحافة المقيدة في الأحواض النائية. بدمج الصيانة التنبؤية وتسجيل التهديد السيبراني، تدعم هذه المنصات مراكز عمليات الأمان المادي إلى السيبراني الموحدة. تنبع مزايا التكلفة من الكشف المبكر عن الحوادث وتقليل الفرز اليدوي، مما يعزز الاعتماد المستقر عبر عقد المنبع والوسط والمصب.

تقلبات أسعار الطاقة تعزز متطلبات التأمين

تطلب شركات التأمين الآن أدلة صارمة على نضج الأمن السيبراني قبل تمديد أو تجديد التغطية. يلاحظ الوسطاء مستويات أقساط مستقرة رغم ارتفاع المطالبات، مما يجعل التغطية الكافية قابلة للتحقيق للشركات التي يمكنها إظهار ضوابط سليمة. تُدرج شركات إعادة التأمين الكبيرة برمجيات الفدية والتعرض لسلسلة التوريد والهجمات المدعومة من الدول كمحركات خسارة أساسية لحاملي وثائق الطاقة. بالنسبة للمشغلين، يُعادل هذا الاتجاه حافزاً مالياً لتشديد المراقبة والاستجابة للحوادث. أولئك الذين يُظهرون الامتثال لمعايير أمان OT يستفيدون من قدرة أوسع وخصومات أقل، مما يحفز الاستثمار في بيئات التحكم المتكاملة.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تجاوزات تكلفة ترقية SCADA القديمة | -0.7% | عالمي، الأعلى في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| نقص مواهب أمان OT في الأحواض النائية | -0.5% | عالمي، حاد في المناطق الناشئة والمعزولة | طويل المدى (≥ 4 سنوات) |

| تضارب سيادة البيانات السحابية | -0.3% | أساساً الاتحاد الأوروبي وآسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| التجريد المدفوع بـ ESG يقلل النفقات الرأسمالية | -0.2% | أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تجاوزات تكلفة ترقية SCADA القديمة

العديد من المنصات لا تزال تعتمد على أنظمة التحكم الإشرافي عمرها 20 عاماً لم تُصمم أبداً للتعرض الشبكي. تُقلل الشركات عادة من نفقات الهندسة ووقت التوقف اللازم للتقسيم والمصادقة متعددة العوامل والقياس عن بُعد المشفر. تكلف الترقيات غالباً ضعفين إلى ثلاثة أضعاف الميزانية الأصلية عندما تظهر عوائق التوافق في منتصف النشر. دورات حياة الأصول المُمتدة تجعل تخصيص رأس المال صعباً، مما يُجبر المشغلين على موازنة خسارة الإنتاجية قصيرة المدى مقابل المرونة طويلة المدى. تجد الدراسات الأكاديمية أن التواصل غير الفعال بين الأقسام يُؤخر التنفيذ ويُضخم التكلفة.

نقص مواهب أمان OT في الأحواض النائية

الأمن السيبراني الصناعي يتطلب خبرة في Modbus وDNP3 وأنظمة الأمان المُزودة بأدوات وبروتوكولات الحافلة الميدانية-مهارات نادرة في المواقع الريفية. تحليلات القطاع العام تُبرز الفجوة بين مناهج تقنية المعلومات التقليدية واحتياجات OT. تستجيب الشركات بالشراكة مع أكاديميات متخصصة، لكن منحنى التعلم يبقي الاعتماد على الخدمات المُدارة عالياً. نقص الخبرة في الموقع يمكن أن يُبطئ احتواء الحوادث ويُطيل نوافذ الانتعاش. ارتفاع تكاليف العمالة والاعتماد على الاستشاريين يُخفف الهوامش، خاصة للمشغلين الصغار والمتوسطين.

تحليل القطاعات

حسب نوع الأمان: المراقبة تقود، السيبراني يتسارع

هيمنت منصات المراقبة على 30.4% من حصة الإيرادات في عام 2024، مما يؤكد تركيز السوق طويل المدى على المحيط والوعي الظرفي. حجم سوق أمن النفط والغاز المرتبط بتحليلات الفيديو والطائرات المسيرة وتحكم الوصول يبقى كبيراً، لكن النمو السنوي يتعدل مع إعادة تخصيص الميزانيات نحو الدفاعات الرقمية. حلول الشبكة والأمن السيبراني، التي تتقدم بمعدل نمو سنوي مركب 8.1%، تعكس قواعد خطوط الأنابيب الإلزامية وارتفاع برمجيات الفدية الموجهة لأصول الحقل. حوادث مثل هجوم Colonial Pipeline أكدت أن التوقف التشغيلي يمكن أن ينبع من كمبيوتر محمول بدلاً من اختراق السياج، مما يدفع رأس المال نحو كشف التطفل وبوابات الوصول الآمن عن بُعد.

في نافذة التوقع، من المتوقع أن تتفوق مراكز القيادة المتكاملة التي تدمج تغذيات الكاميرات مع القياس عن بُعد السيبراني على النشر أحادي الغرض. هذا التقارب يقلل الإيجابيات الخاطئة بربط الشارات المادية مع تسجيلات دخول الشبكة. الموردون القادرون على وسم الأحداث عبر الكاميرات وجدران الحماية وأجهزة التحكم في شاشة موحدة مُرشحون للاستحواذ على شريحة متزايدة من سوق أمن النفط والغاز. وبالتالي، تبقى المراقبة حيوية لكن مُدمجة بشكل متزايد ضمن منصات سيبرانية-مادية أوسع، مما يُعدل مبيعات الوحدات المستقلة بينما يرفع إيرادات تحليلات البرمجيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: الأجهزة تهيمن، الخدمات تتزايد

لا تزال الأجهزة تشكل 52.6% من حصة سوق أمن النفط والغاز في عام 2024، تشمل جدران الحماية المقواة للمناطق الخطيرة والكاميرات الآمنة جوهرياً والخوادم المقاومة للاهتزاز. ومع ذلك، يُسجل قطاع الخدمات المُدارة معدل نمو سنوي مركب 9.3% حيث يتعاقد المشغلون على المراقبة والاستجابة للحوادث على مدار الساعة لتعويض فجوات المهارات. حجم سوق أمن النفط والغاز المرتبط بحفظة الخدمة يتزايد لأن كل موقع جديد يتطلب تحليلات متقدمة وتغذيات استخبارات التهديد وتقييمات الفريق الأحمر الدورية.

نمو الخدمة مرتبط أيضاً بالتدقيقات التنظيمية، التي تتطلب التحقق المستقل والتوثيق. تعتمد الشركات التي تفتقر للقدرة الداخلية على MSSPs المتخصصين في أصول OT؛ يُحزم هؤلاء المزودون اكتشاف الأصول وإدارة الثغرات وإعداد تقارير الامتثال في اتفاقيات متعددة السنوات. يتفاعل موردو الأجهزة من خلال نماذج قائمة على النتائج تُحزم المعدات والخدمات، مما يُنعم الإيرادات ويُعمق إقفال العملاء.

حسب مرحلة التشغيل: المنبع يهيمن، المصب يتسارع

امتصت حقول المنبع والمنصات البحرية ورؤوس الآبار غير المأهولة 47.11% من إنفاق عام 2024، مما يعكس بصمتها الجغرافية الواسعة والمخاطر المتأصلة. ومع ذلك، تنمو مصافي المصب ومجمعات البتروكيماويات بأسرع وتيرة بمعدل نمو سنوي مركب 8.6% حيث تربط برامج الصناعة 4.0 بين التحكم في العمليات وتخطيط موارد المؤسسة. حجم سوق أمن النفط والغاز لمشاريع المصب مدعوم بالاستثمارات في أجهزة التحكم المتقدمة في العمليات وخوادم الحافة وكشف الشذوذ المدفوع بالذكاء الاصطناعي المرتبط بحلقات الأمان المُزودة بأدوات.

في المقابل، من المتوقع أن تتسطح ميزانيات المنبع حيث أن العديد من منصات الحفر قد اعتمدت بالفعل ضوابط أساسية خلال مبادرات رقمية سابقة. مشغلو المصب، مدفوعين بتجميع كبير للمواد الخام والعواقب العالية للاضطراب، يضعون طبقات من Wi-Fi الآمن والتوائم الرقمية والصيانة التنبؤية. التقارب مع منصات سلسلة التوريد يدفع المعلومات خارج جدران المنشأة، مما يفرض تشفيراً أقوى وبوابات عدم الثقة المطلقة التي تتماشى مع دورات الإصلاح الشامل للمصافي.

حسب نمط النشر: المحلي يسود، السحابي يتزايد

مثلت النماذج المحلية 42.2% من إيرادات عام 2024 لأن المشغلين يواصلون تقدير الإشراف المحلي على البيانات الحرجة للمهمة. لكن تنفيذات السحابة تتوسع بمعدل نمو سنوي مركب 9.6%، بمساعدة منصات مثل Halliburton's iEnergy Hybrid Cloud التي تمزج معالجة الحافة مع التحليلات المركزية. [3]هاليبيرتون، "iEnergy Hybrid Cloud،" halliburton.com حجم سوق أمن النفط والغاز المنسوب للنشر الهجين سيتوسع مع اعتماد المشغلين لأعباء العمل المحواة التي تعمل على عقد الحافة المقواة المتزامنة مع مراكز البيانات الإقليمية.

عوائق السياسة حول إقامة البيانات تُبطئ الاعتماد في أوروبا وأجزاء من آسيا، لكن الموردين يتعاملون مع هذا بتقديم مناطق سيادية ومفاتيح تشفير مُدارة من العميل. بينما يُدخل استخدام السحابة متجهات هجوم جديدة، فإنه يُمكن أيضاً استخبارات التهديد العالمية شبه الفورية والاستجابة الآلية، مما يُحسن متوسط الوقت للعلاج. وبالتالي، يوازن صناع القرار بين مكاسب الأمان للقياس عن بُعد الموحد مقابل متطلبات الامتثال، مما يؤدي إلى مسار هجين بدلاً من قفزة كاملة للسحابة العامة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: مواقع الاستكشاف تقود، المصافي تتسارع

احتفظت مواقع الاستكشاف والإنتاج بحصة 28.4% من إنفاق عام 2024 لأن طبيعتها النائية تتطلب فيديو محمول عبر الأقمار الصناعية وكشف التطفل المحيطي وحاويات محمولة تحوي مراكز بيانات مصغرة. حجم سوق أمن النفط والغاز المرتبط بالمصافي، ومع ذلك، ينمو بمعدل نمو سنوي مركب 7.4% مع ارتفاع كثافة المستشعرات وتعميق تكاملات سلسلة التوريد. تكامل ضوابط الخلط الآلية والتوائم الرقمية يعزز مساحة السطح للتهديدات السيبرانية، مما يوسع ميزانيات الدفاعات المطبقة.

محطات الغاز الطبيعي المسال ومصانع معالجة الغاز تتبع مسارات مماثلة، تحديث غرف التحكم ودمج التحليلات التنبؤية التي تعتمد على الاتصال الآمن. ممرات خطوط الأنابيب تحافظ على إنفاق مستقر بسبب الإشراف التنظيمي المباشر. محطات البيع بالتجزئة والتوزيع تكمل مزيج التطبيق، تحديث أنظمة الدفع واعتماد التعرف على لوحة الترخيص، مما يتطلب روابط مشفرة لبحيرات البيانات المركزية.

التحليل الجغرافي

حافظت أمريكا الشمالية على حصة 36.22% في سوق أمن النفط والغاز في عام 2024، مدعومة بتوجيهات TSA الإلزامية والدروس المستمرة من حدث Colonial Pipeline لبرمجيات الفدية. تقييمات التهديد الكندية تُشير إلى جهات فاعلة مدعومة من الدول تستهدف مراكز الإنتاج والوسط، مما يُحفز التدريبات المنسقة بين القطاعين العام والخاص والمنح لتقسيم OT. الأصول البحرية في خليج المكسيك وشمال سلوب تواجه دعوات لترقيات سيبرانية عاجلة بعد تدقيقات فيدرالية أشارت إلى جدران حماية قديمة وواجهات بشرية-آلة غير محدثة. [4]مكتب المساءلة الحكومي الأمريكي، "النفط والغاز البحري: استراتيجية مطلوبة لمعالجة المخاطر السيبرانية،" gao.gov

تُسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 9.1% حتى عام 2030 حيث تمدد الصين خطوط الأنابيب الجذعية وقدرة التخزين إلى مناطق الحدود، مازجة أمان OT مع تفويضات السحابة السيادية من بكين. شرعت اليابان قواعد الأمن الاقتصادي التي تُصنف النفط والغاز كبنية تحتية اجتماعية حرجة، مُجبرة المشغلين على تقديم خطط أمان للمنظمين. تتوسع الهند في قدرة المصافي ومحطات الغاز الطبيعي المسال، مصدرة الخدمات المُدارة من مراكز عمليات الأمان المحلية في بنغالور وحيدر آباد. أستراليا وكوريا الجنوبية تُدمج بنود أمان OT في مشاريع تصدير الغاز الطبيعي المسال الجديدة بعد ملاحظة التوتر الإقليمي المتزايد في بحر الصين الجنوبي.

محرك التحديث الأوروبي يتمركز حول إطار NIS2 الذي يُلزم إعداد تقارير الحوادث خلال 24 ساعة والتدقيق السنوي لكيانات الطاقة الأساسية. بناءات استيراد الغاز الطبيعي المسال عبر ألمانيا وفرنسا وهولندا تُضيف نطاقاً وتعقيداً، مما يتطلب روابط بحرية-إلى-محطة مشفرة. الشرق الأوسط وأفريقيا يشهدان تمويلاً متصاعداً بعد ارتفاع 206% في الهجمات الموثقة، المعروضة في منتديات سيبرانية إقليمية. أمريكا اللاتينية تبقى ناشئة لكن تشهد استثماراً تدريجياً حيث تنمو البرازيل والأرجنتين وغيانا الإنتاج وتسعى للمحاذاة مع IEC 62443.

المشهد التنافسي

يبقى سوق أمن النفط والغاز مُجزأً بشكل معتدل. موردو الأتمتة التقليديون-Honeywell وSchneider Electric وSiemens-يستخدمون بصمات OT الراسخة للبيع المتقاطع لوحدات السيبرانية والخدمات المُدارة. الشركات المتخصصة مثل Dragos وClaroty وNozomi Networks تميز نفسها من خلال فحص الحزم العميق المُضبوط للبروتوكولات الصناعية. في الوقت نفسه، عمالقة السحابة يتعاونون مع شركات خدمات حقول النفط لتقديم مكدسات OT-سحابة هجينة، كما يُظهره مبادرة الحوسبة الحافية من Red Hat وIntel المُصممة للمواقع المقواة.

نشاط الاندماج والاستحواذ يُعيد تشكيل المحافظ. استحواذ Rockwell Automation على Verve Industrial يدمج جرد الأصول وإدارة الثغرات وتدفقات عمل SOC في لوحة واحدة. شراء Armis لـ Otorio يوسع أدوات إدارة التعرض لخطوط الأنابيب والمصافي. موردو السحابة يتشاركون مع شركات الاتصالات لتقديم روابط 5G خاصة، تأمين رؤوس الآبار غير المأهولة مع تلبية عرض النطاق لتحليلات فيديو الذكاء الاصطناعي.

التموضع الاستراتيجي يتوقف الآن على اتساع المنصة بدلاً من الحلول النقطية. الموردون الذين يُدمجون أنظمة الأمان المُزودة بأدوات والقياس عن بُعد السيبراني والتحليلات المدفوعة بالذكاء الاصطناعي داخل تراخيص الاشتراك يبنون إيراداً متكرراً وعلاقات عملاء أكثر التصاقاً. طرح الخدمات في الأحواض النائية والحقول البحرية الذاتية ومحطات تحميل الغاز الطبيعي المسال تُوجد فرصاً للداخلين المتخصصين الذين يُقدمون أجهزة SOC مصغرة مُقواة للحافة. إجمالاً، تشتد المنافسة حيث يتسابق الموردون لتأمين حصة المحفظة قبل إقفال الميزانيات بجداول الامتثال متعددة السنوات.

قادة صناعة أمن النفط والغاز

-

ABB Ltd.

-

Airbus Defence and Space

-

BAE Systems plc

-

Baker Hughes Cyber-Security Services

-

Belden Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وافقت EOG Resources على الاستحواذ على Encino Acquisition Partners مقابل 5.6 مليار دولار أمريكي، موسعة حيازة Utica Shale ورافعة متطلبات إدارة المخاطر لأنظمة التجميع الجديدة.

- مارس 2025: أعلنت Honeywell عن خطط لفصل وحداتها للأتمتة والطيران، مُمكنة شركة برمجيات صناعية خالصة مُركزة على العمليات الآمنة والمترابطة.

- مارس 2025: استحوذت Armis على Otorio لتعميق إدارة تعرض التكنولوجيا التشغيلية لأصول الطاقة الحرجة.

- فبراير 2025: أنهت EQT معاملة Equitrans بقيمة 4.7 مليار دولار أمريكي، مُضيفة أصول خطوط أنابيب تقع تحت إشراف TSA السيبراني.

- يناير 2025: تشاركت Liberty Energy مع Cummins لتطوير محرك غاز طبيعي متغير السرعة كبير الإزاحة لأساطيل التكسير، مُدمجة قياسات آمنة عن بُعد من البداية.

- ديسمبر 2024: كشفت SECURE Energy Services عن 175 مليون دولار أمريكي في استحواذات إعادة تدوير المعادن، موسعة التعرض لتدفقات النفايات المرتبطة بخدمات حقول النفط.

- أكتوبر 2024: طرحت IFS نظام BOLO 15 المدفوع بالذكاء الاصطناعي، مُؤتمتة مهام المكتب الخلفي ومُشددة سلالة البيانات لمحاسبة المصالح المشتركة.

نطاق تقرير سوق أمن النفط والغاز العالمي

مع دمج صناعة النفط والغاز لمزيد من الأنظمة المترابطة وتقنيات الشبكات، يجب على الشركات فهم مخاطر الأمان الجديدة وما هو مطلوب لمكافحتها.

بينما قد يكون لقطاع النفط والغاز تحديات فريدة، فإنه يشارك العديد من نفس تحديات الأمان التي تواجهها مؤسسات أخرى. لذا يجب أن تعتمد الاستجابة بقوة على أساسيات الأمن السيبراني. يوفر المعهد الوطني للمعايير والتكنولوجيا إرشادات مفصلة حول مجموعة شاملة من إرشادات الأمن السيبراني وكيفية تنفيذ أفضل الممارسات للأمن السيبراني.

سوق أمن النفط والغاز مُقسم حسب نوع الأمان (الشبكة والأمن السيبراني، المراقبة، الفحص، والكشف) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مُقدمة من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الشبكة والأمن السيبراني |

| المراقبة |

| الفحص والكشف |

| القيادة والتحكم |

| التحكم في الوصول المادي |

| أنواع أخرى |

| الأجهزة |

| منصات البرمجيات |

| الخدمات (المُدارة والمهنية) |

| المنبع (الاستكشاف والإنتاج) |

| الوسط (خطوط الأنابيب والتخزين) |

| المصب (التكرير والتوزيع) |

| محلي |

| سحابي |

| هجين/حافة-سحابية |

| مواقع الاستكشاف والإنتاج |

| المنصات البحرية ووحدات الإنتاج العائمة |

| مراقبة خطوط الأنابيب |

| المصافي ومصانع البتروكيماويات |

| معالجة الغاز الطبيعي المسال والغاز |

| محطات البيع بالتجزئة والتوزيع |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ماليزيا | ||

| سنغافورة | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| حسب نوع الأمان | الشبكة والأمن السيبراني | ||

| المراقبة | |||

| الفحص والكشف | |||

| القيادة والتحكم | |||

| التحكم في الوصول المادي | |||

| أنواع أخرى | |||

| حسب المكون | الأجهزة | ||

| منصات البرمجيات | |||

| الخدمات (المُدارة والمهنية) | |||

| حسب مرحلة التشغيل | المنبع (الاستكشاف والإنتاج) | ||

| الوسط (خطوط الأنابيب والتخزين) | |||

| المصب (التكرير والتوزيع) | |||

| حسب نمط النشر | محلي | ||

| سحابي | |||

| هجين/حافة-سحابية | |||

| حسب التطبيق | مواقع الاستكشاف والإنتاج | ||

| المنصات البحرية ووحدات الإنتاج العائمة | |||

| مراقبة خطوط الأنابيب | |||

| المصافي ومصانع البتروكيماويات | |||

| معالجة الغاز الطبيعي المسال والغاز | |||

| محطات البيع بالتجزئة والتوزيع | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| ماليزيا | |||

| سنغافورة | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق أمن النفط والغاز؟

يُقدر حجم سوق أمن النفط والغاز بـ 30.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 39.14 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة ضمن سوق أمن النفط والغاز؟

تُظهر حلول الأمن السيبراني أعلى نمو، متوسعة بمعدل نمو سنوي مركب 8.1% حيث يركز المشغلون على كشف التهديدات والامتثال.

لماذا تعد منطقة آسيا والمحيط الهادئ السوق الإقليمي الأسرع نمواً؟

التوسع الهائل في البنية التحتية في الصين وقوانين البنية التحتية الحرجة اليابانية والمخاطر الجيوسياسية المتزايدة تُحرك معدل نمو سنوي مركب إقليمي 9.1%.

كيف تؤثر التفويضات التنظيمية على الاستثمار؟

توجيهات TSA لخطوط الأنابيب ومعايير IEC 62443 وقواعد EU NIS2 تجعل الضوابط السيبرانية إلزامية، منقلة الإنفاق من اختياري إلى أساسي.

ما دور النشر السحابي في استراتيجيات الأمان المستقبلية؟

المنصات السحابية الهجينة تُمكن التحليلات المركزية ودورات الترقية الأسرع، مدعومة بمعدل نمو سنوي مركب 9.6% في حلول الأمان القائمة على السحابة.

ما مدى تجزؤ المشهد التنافسي؟

بدرجة تركز 6، تُتقاسم قوة السوق بين موردي الأتمتة الكبار ومجموعة متوسعة من الشركات المتخصصة في السيبرانية الصناعية.

آخر تحديث للصفحة في: