حجم وحصة سوق المحرك الفائق السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

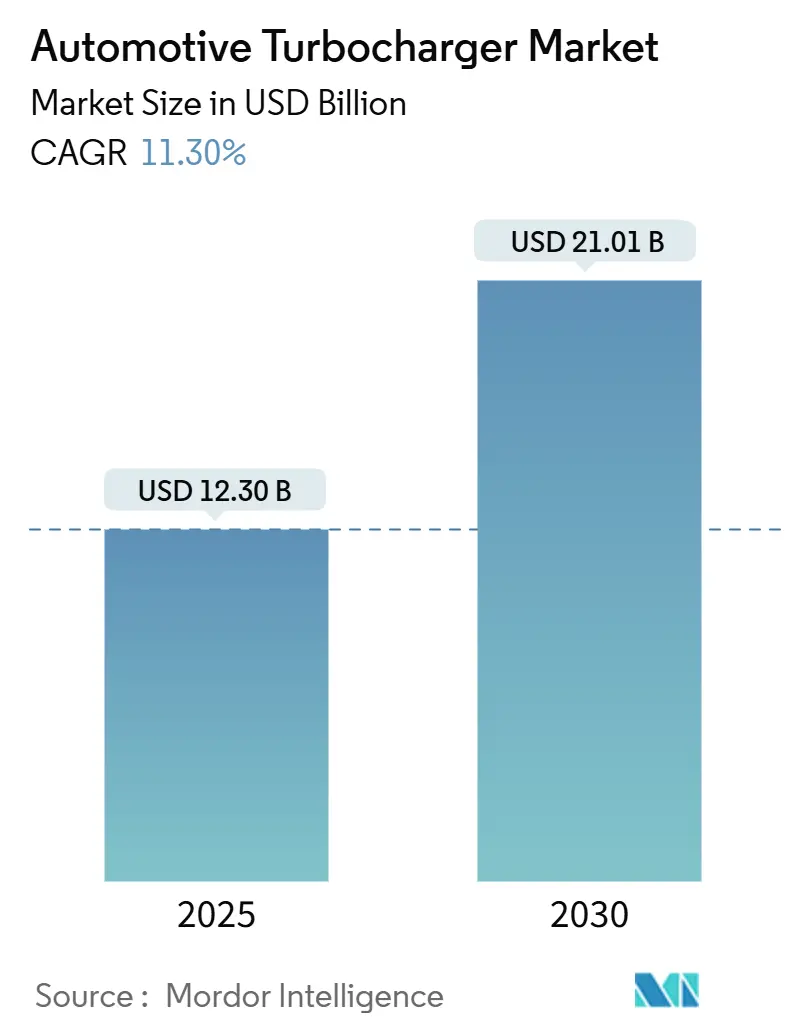

| حجم السوق (2025) | 12.30 مليار دولار أمريكي |

| حجم السوق (2030) | 21.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.30% CAGR |

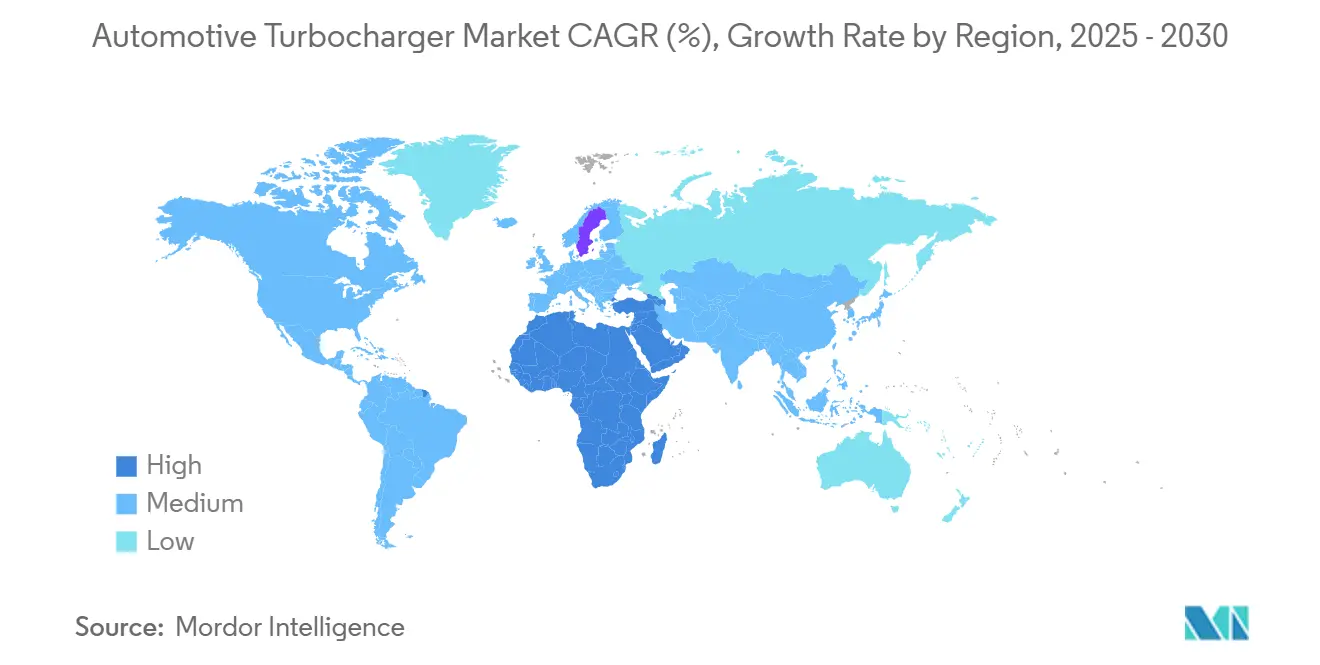

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المحرك الفائق السيارات من قبل مورور إنتليجنس

وصل سوق المحرك الفائق إلى 12.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 21.01 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.30%. تدفع ولايات الانبعاثات المستمرة واستراتيجيات تقليل حجم المحرك والتحول إلى أنظمة الدفع الهجين سوق المحرك الفائق نحو حلول أعلى كفاءة ومساعدة كهربائية وجاهزة للهيدروجين. ينتقل الإنفاق على التكنولوجيا بسرعة من هياكل صمام التفريغ البسيطة إلى الهندسة المتغيرة وأنظمة التعزيز الإلكتروني 48 فولت التي يمكنها تلبية يورو 7 واللوائح المماثلة.[1]"نشرت لائحة الانبعاثات يورو 7 في الاتحاد الأوروبي"، إنتر ريجز، www.interregs.com. ينظر صانعو السيارات إلى المحركات الفائقة الكهربائية كأكثر المسارات مباشرة لتوصيل عزم الدوران الفوري دون المساس باقتصاد الوقود المتوسط للأسطول. في الوقت نفسه، يعطي صانعو المكونات الأولوية للتصميمات التي تناسب إدارة الهواء لخلايا الوقود. تبقى الديناميكيات التنافسية مكثفة لأن أكبر خمسة موردين يوردون بالفعل معظم الحجم العالمي. ومع ذلك، يتسابق كل منهم لتأمين فوز التصميمات في محرك احتراق الهيدروجين وخلايا الوقود ومنصات الهجين 400 فولت.

النقاط الرئيسية للتقرير

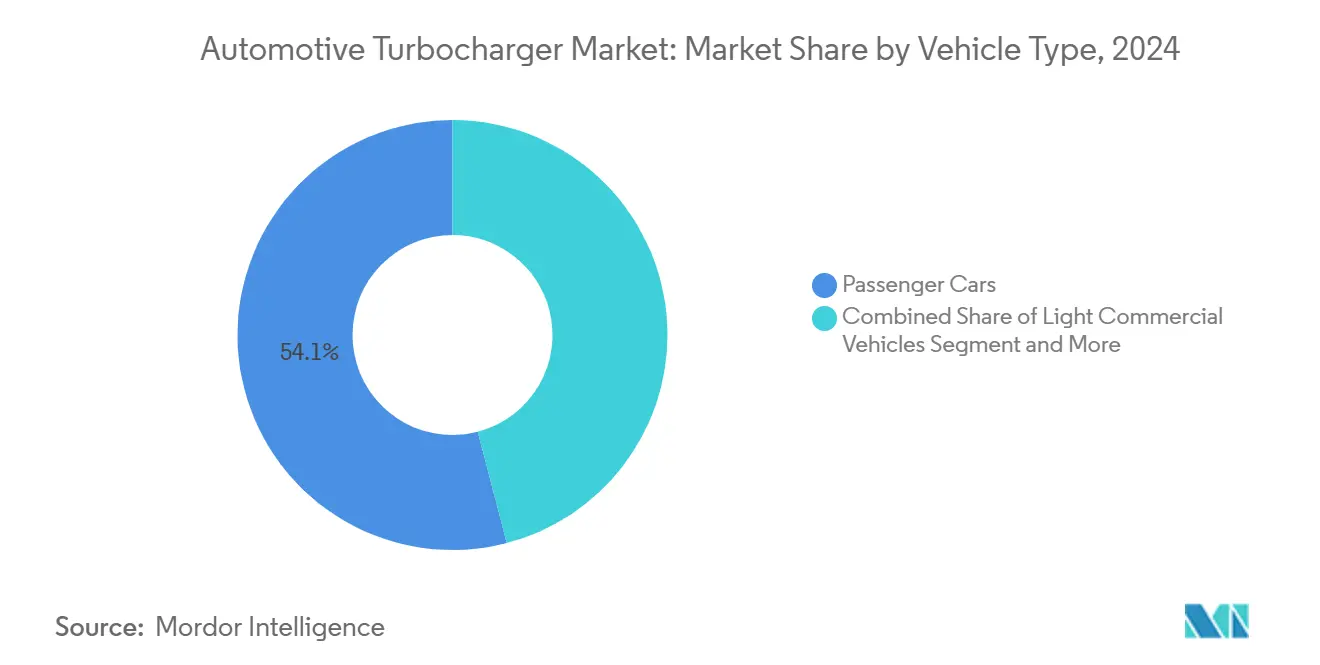

- حسب نوع المركبة، قادت السيارات الشخصية سوق المحرك الفائق بحصة 54.11% في عام 2024، بينما من المتوقع أن تتوسع معدات خارج الطريق بمعدل نمو سنوي مركب 12.90% حتى عام 2030.

- حسب نوع الوقود، احتلت محركات الديزل 60.51% من حجم سوق المحرك الفائق في عام 2024؛ وتحقق تطبيقات محرك احتراق الهيدروجين أسرع نمو بنسبة 26.30% حتى عام 2030.

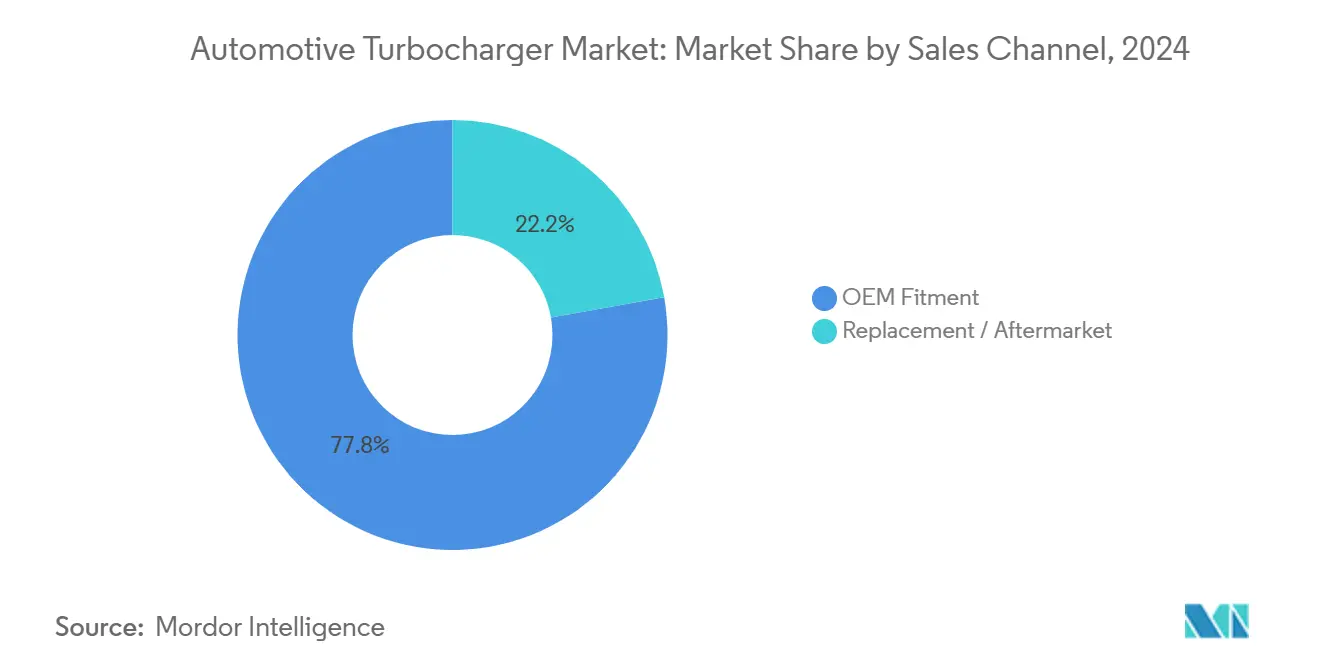

- حسب قناة البيع، استحوذ تركيب الشركة المصنعة الأصلية على حصة 77.81% من حجم سوق المحرك الفائق في عام 2024، بينما يتقدم سوق قطع الغيار البديلة بمعدل نمو سنوي مركب 9.40%.

- حسب تكنولوجيا المحرك الفائق، شكلت وحدات صمام التفريغ 44.21% من حصة السوق في عام 2024، وتظهر المحركات الفائقة الكهربائية أعلى معدل نمو سنوي مركب متوقع عند 19.11%.

- حسب الجغرافيا، تهيمن آسيا والمحيط الهادئ على سوق المحرك الفائق العالمي بحصة 48.89% في عام 2024، بينما من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بأسرع معدل عند 13.23% معدل نمو سنوي مركب.

اتجاهات ورؤى سوق المحرك الفائق السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشريعات أكثر صرامة لثاني أكسيد الكربون وأكاسيد النيتروجين تسرع في اعتماد البنزين المحرك الفائق | +2.8% | عالمي، مع قيادة الاتحاد الأوروبي والصين في التنفيذ | متوسط المدى (2-4 سنوات) |

| تقليل حجم المحرك لامتثال اقتصاد الوقود المتوسط للأسطول | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، والتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| ارتفاع إنتاج المركبات التجارية في آسيا والمحيط الهادئ يرفع الطلب على المحرك الفائق | +1.9% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا | قصير المدى (≤ 2 سنة) |

| تحول الشركة المصنعة الأصلية إلى المحركات الفائقة المساعدة كهربائياً 48 فولت للاستجابة العابرة | +1.7% | عالمي، مع اعتماد مبكر للشريحة المتميزة | متوسط المدى (2-4 سنوات) |

| تكامل المحركات الفائقة الإلكترونية في هياكل الهجين والهجين القابل للشحن | +1.4% | أمريكا الشمالية والاتحاد الأوروبي، والتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| الاعتماد المبكر في محرك احتراق الهيدروجين ومكدسات ضغط الهواء لخلايا الوقود | +1.0% | الاتحاد الأوروبي واليابان في المقدمة، مع التوسع العالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشريعات أكثر صرامة لثاني أكسيد الكربون وأكاسيد النيتروجين تسرع في اعتماد البنزين المحرك الفائق

تعمل لوائح الانبعاثات على تغيير استراتيجيات نشر المحرك الفائق بشكل أساسي عبر أسواق السيارات العالمية. تقدم لائحة يورو 7 حدود عدد الجسيمات للمركبات ذات الإشعال بالشرارة وتفرض مرشحات الجسيمات للبنزين لجميع المحركات، مما يخلق متطلبات تقنية تفضل التكوينات المحركة فائقة. يجب على محركات البنزين الخفيفة دمج تقنيات حقن الوقود والاحتراق المحسنة لتلبية عتبات الانبعاثات المنخفضة للغاية، مما يضع المحركات الفائقة كأساسية لتحقيق كثافة الطاقة المطلوبة مع الحفاظ على امتثال الانبعاثات. ينشئ التنفيذ المرحلي للائحة طلباً مستداماً على المحركات الفائقة ذات الهندسة المتغيرة لتحسين إعادة تدوير غازات العادم وكفاءة نظام المعالجة اللاحقة. يمتد هذا الإطار التنظيمي خارج أوروبا، مع تنفيذ الصين والهند لمعايير مماثلة، تمثل أكثر من 40% من إنتاج المركبات العالمي. تدفع التعقيدات التقنية لتلبية هذه المعايير مع الحفاظ على خصائص الأداء الشركات المصنعة نحو حلول التحريك الفائق المتطورة التي يمكنها تعديل ضغط التعزيز في الوقت الفعلي بناءً على متطلبات الانبعاثات.

تقليل حجم المحرك لامتثال اقتصاد الوقود المتوسط للأسطول

تجبر لوائح اقتصاد الوقود المتوسط للأسطول الشركات المصنعة على استخراج أقصى كفاءة من محركات الإزاحة الأصغر من خلال التحريك الفائق المتقدم. تخلق معايير اقتصاد الوقود المتوسط للشركات في أمريكا الشمالية واللوائح المماثلة في أوروبا حوافز اقتصادية للشركات المصنعة لاستبدال المحركات الأكبر ذات الشفط الطبيعي ببدائل مفعلة فائقة أصغر. تمكن هذه الاستراتيجية الشركات المصنعة من الحفاظ على خصائص الأداء مع تحقيق تحسينات كبيرة في اقتصاد الوقود، مع تقديم المحركات المفعلة فائقة كفاءة وقود أفضل بنسبة 20-40% مقارنة بالمعادلات ذات الشفط الطبيعي. تستفيد استراتيجية التقليص بشكل خاص من تقنيات المحرك الفائق التوأم والهندسة المتغيرة التي تقلل من تأخر المحرك الفائق مع تعظيم إنتاج عزم الدوران المنخفض. تتبنى الشركات المصنعة بشكل متزايد تصميمات مشعب العادم المتكاملة ومحركات صمام التفريغ الكهربائية لتحسين خصائص الاستجابة العابرة. الضغط الاقتصادي لتلبية أهداف متوسط الأسطول ينشئ طلباً مستداماً على حلول التحريك الفائق عبر شرائح المركبات، من السيارات المدمجة إلى المركبات الرياضية متعددة الاستخدامات متوسطة الحجم حيث تحقق استراتيجيات التقليص أكبر فوائد الامتثال.

ارتفاع إنتاج المركبات التجارية في آسيا والمحيط الهادئ يرفع الطلب على المحرك الفائق

يولد توسع إنتاج المركبات التجارية عبر أسواق آسيا والمحيط الهادئ طلباً كبيراً على المحرك الفائق مدفوعاً بتطوير البنية التحتية ونمو قطاع اللوجستيات. تعافى سوق الشاحنات الثقيلة في الصين إلى حوالي 900,000 وحدة في عام 2023 بعد انخفاض 45% في عام 2022، مع اكتساب شاحنات الغاز الطبيعي المضغوط والغاز الطبيعي المسال حصة في السوق بسبب انخفاض تكاليف الوقود ومزايا الانبعاثات. ينشئ التحول نحو أنظمة الدفع بالوقود البديل فرصاً لتصميمات المحرك الفائق المتخصصة المحسنة لخصائص احتراق الغاز الطبيعي. حافظ سوق الشاحنات الثقيلة في إندونيسيا على الاستقرار عند 26,325 وحدة في عام 2023، مع هيمنة الشركات المصنعة اليابانية على الشريحة ودفع الطلب على حلول التحريك الفائق الموثوقة. يعزز تركيز المنطقة على تحسينات شبكة الطرق بين المدن وتطوير البنية التحتية اللوجستية الطلب على المركبات التجارية المفعلة فائقة. وسعت شركة ميتسوبيشي للصناعات الثقيلة قدرة إنتاج المحرك الفائق الصينية بنسبة 20% سنوياً لتلبية الطلب المحلي المتزايد، وأنشأت أربعة خطوط تجميع إضافية لتحقيق إنتاج سنوي قدره 4.35 مليون وحدة.[2]"ميتسوبيشي الثقيلة تزيد إنتاج المحرك الفائق الصيني"، نيكي آسيا، asia.nikkei.com. تعكس توسعة القدرة هذه ثقة الشركات المصنعة في النمو المستدام للمركبات التجارية في آسيا والمحيط الهادئ والأهمية الاستراتيجية للمنطقة لسلاسل التوريد العالمية للمحرك الفائق.

تحول الشركة المصنعة الأصلية إلى المحركات الفائقة المساعدة كهربائياً 48 فولت للاستجابة العابرة

تدمج الشركات المصنعة للسيارات المحركات الفائقة المساعدة كهربائياً 48 فولت لمعالجة قيود الاستجابة العابرة مع الحفاظ على فوائد كفاءة الوقود. تمكن تقنية الضاغط الكهربائي 48 فولت من شركة غاريت موشن من توصيل التعزيز السريع خلال 300 ميلي ثانية، مما يلغي خصائص تأخر المحرك الفائق التقليدية التي تحد من قبول المستهلك. تتكامل التقنية بسلاسة مع هياكل الهجين الخفيف الموجودة، مما يوفر توصيل عزم الدوران الفوري عند سرعات المحرك المنخفضة مع دعم أنظمة الفرملة التجديدية. تقنية eBooster من بورج وارنر تلغي تأخر المحرك الفائق تماماً من خلال الضغط المدفوع كهربائياً، مما يسمح للمحركات المفعلة فائقة الأصغر عالية الأداء بتوصيل خصائص استجابة الشفط الطبيعي. تعمل هذه الأنظمة بشكل مستقل عن تدفق غاز العادم، مما يتيح التحكم الدقيق في التعزيز عبر جميع ظروف تشغيل المحرك. توفر هيكلية 48 فولت طاقة كافية للمحركات الكهربائية عالية السرعة مع الحفاظ على التنافسية في التكلفة مقارنة بأنظمة الهجين عالية الجهد. تقنية الشاحن الفائق الكهربائي من فاليو توصل التعزيز خلال 300 ميلي ثانية باستخدام محركات التردد المحول، مما يحسن اقتصاد الوقود بما يصل إلى 20% عند الدمج مع قدرات الفرملة التجديدية. يضع هذا التقارب التكنولوجي المحركات الفائقة المساعدة كهربائياً كمكونات أساسية لهياكل نظام الدفع من الجيل التالي التي توازن بين الأداء والكفاءة وامتثال الانبعاثات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاختراق السريع للمركبات الكهربائية يلغي متطلبات الحث القسري | -2.3% | عالمي، مع قيادة الاتحاد الأوروبي والصين في الاعتماد | متوسط المدى (2-4 سنوات) |

| التكلفة التنافسية للمحركات الحديثة ذات الشفط الطبيعي في أقل من 1.2 لتر | -1.1% | أسواق آسيا والمحيط الهادئ، وخاصة الهند وجنوب شرق آسيا | قصير المدى (≤ 2 سنة) |

| إدراك تأخر المحرك الفائق يحد من قبول المستهلك في الأسواق الرئيسية | -0.8% | أمريكا الشمالية والأسواق الناشئة في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| مخاطر توريد المعادن الحرجة (النيوديميوم-الحديد-البورون) لدوارات الآلات الإلكترونية عالية السرعة | -0.6% | عالمي، مع سيطرة الصين على إمدادات الأتربة النادرة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاختراق السريع للمركبات الكهربائية يلغي متطلبات الحث القسري

يخلق اعتماد المركبات الكهربائية بالبطاريات رياحاً معاكسة هيكلية للطلب على المحرك الفائق حيث تنقل الشركات المصنعة طاقة الإنتاج نحو أنظمة الدفع الكهربائية. الهيكلية الأساسية للمركبات الكهربائية بالبطاريات تلغي محركات الاحتراق الداخلي، مما يزيل الحاجة لأنظمة الحث القسري وينشئ علاقة صفرية بين اختراق المركبات الكهربائية ونمو سوق المحرك الفائق. سوق المركبات ذات الطاقة الجديدة في الصين يظهر هذه الديناميكية، مع ارتباط نمو مبيعات المركبات الكهربائية بالبطاريات مباشرة بانخفاض الطلب على حلول التحريك الفائق التقليدية. ومع ذلك، ينشئ التحول فرصاً لشركات المحرك الفائق في تطبيقات خلايا الوقود، حيث تتطلب أنظمة توصيل الهواء المضغوط ضواغط طاردة مركزية متخصصة. طورت شركة آي إتش آي محركات فائقة كهربائية خصيصاً لأنظمة خلايا الوقود الهيدروجينية، تتميز بتشغيل خالي من الزيت وتكامل ميكاترونيكس لتحسين كفاءة خلايا الوقود[3]الشاحن التوربيني الكهربائي لأنظمة خلايا الوقود القائمة على الهيدروجين،

آي إتش آي، ihi.co.jp.. تتناول التقنية متطلبات إمداد الهواء لخلايا الوقود مع الحفاظ على الكفاءات الأساسية لشركات المحرك الفائق في الآلات الدوارة والتصميم الديناميكي الهوائي.

التكلفة التنافسية للمحركات الحديثة ذات الشفط الطبيعي في أقل من 1.2 لتر

تقدم المحركات ذات الشفط الطبيعي الصغيرة الإزاحة بدائل تنافسية في التكلفة للتكوينات المفعلة فائقة في شرائح السوق الحساسة للسعر. تحقق المحركات الحديثة ذات الشفط الطبيعي تحت 1.2 لتر خصائص أداء مقبولة مع تجنب التعقيد والتكلفة المرتبطة بأنظمة التحريك الفائق. تؤثر هذه الديناميكية بشكل خاص على الأسواق الناشئة حيث تبقى القدرة على تحمل تكاليف المركبات أمراً أساسياً ويعطي المستهلكون الأولوية لسعر الشراء الأولي على فوائد كفاءة الوقود طويلة المدى. يصبح الفارق في التكلفة أكثر وضوحاً عند النظر في المكونات الإضافية المطلوبة للمحركات المفعلة فائقة، بما في ذلك المبردات الداخلية وأنظمة التحكم في التعزيز ومتطلبات التبريد المحسنة. تستمر الشركات المصنعة في الهند وجنوب شرق آسيا في تقديم متغيرات ذات شفط طبيعي في شرائح المركبات المدمجة، حيث قد لا تبرر فوائد الأداء للتحريك الفائق عبء التكلفة الإضافية. ومع ذلك، يتناقص هذا القيد مع تشديد لوائح الانبعاثات وأصبحت معايير اقتصاد الوقود أكثر صرامة، مما يجبر الشركات المصنعة على اعتماد التحريك الفائق حتى في الشرائح الابتدائية. تطوير تقنيات المحرك الفائق منخفضة التكلفة، بما في ذلك تصميمات صمام التفريغ المبسطة والمشعبات المتكاملة للعادم، يساعد الشركات المصنعة في الحفاظ على التنافسية السعرية مع تلبية المتطلبات التنظيمية.

تحليل الشرائح

حسب نوع المركبة: معدات خارج الطريق تقود موجة الميكنة

السيارات الشخصية، في المقابل، تحتل أكبر حصة في سوق المحرك الفائق عند 54.11% في عام 2024، بسبب الاستخدام الواسع النطاق للمحركات الصغيرة المفعلة بالبنزين التي تلبي أهداف الأسطول. تساهم الشاحنات والحافلات التجارية بنسبة 22%، وتشكل الشاحنات التجارية الخفيفة 18%. يحدد صانعو المعدات الآن وحدات هندسة متغيرة ومساعدة كهربائياً تحافظ على التعزيز تحت تشغيل السرعة الثابتة والظروف المتربة. معدات خارج الطريق على المسار لتحقيق معدل نمو سنوي مركب 12.90% بين 2025 و2030، الأسرع في سوق المحرك الفائق العالمي.

يدعم ازدهار آلات الزراعة والبناء في الاقتصادات النامية هذا الزخم. يصمم موردو المحرك الفائق مبيتات محامل مبردة بالماء وخرائط ضاغط أوسع لهذه الدورات الواجبة القاسية. مع وصول قوانين الانبعاثات إلى المحركات غير الطرقية، تتبنى الشركات المصنعة الأصلية معالجة ما بعد العادم التي تعمل بشكل أفضل مع محرك فائق مستجيب. لذلك، يتدرج حجم سوق المحرك الفائق المخصص لمنصات خارج الطريق بما يتماشى مع الإنفاق الحكومي على الميكنة الريفية وبناء البنية التحتية. برامج الخدمة للشركة المصنعة الأصلية تدفع أيضاً الوحدات المعاد تصنيعها للتحكم في تكلفة دورة الحياة والحفاظ على وقت التشغيل مرتفعاً.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع الوقود: محرك احتراق الهيدروجين يظهر كحافز نمو

احتل الديزل 60.51% من حجم سوق المحرك الفائق في عام 2024 بسبب هيمنته في شرائح الشحن وخارج الطريق، ومع ذلك ستتسارع تطبيقات محرك احتراق الهيدروجين بمعدل نمو سنوي مركب 26.30%. محرك فائق محرك هيدروجين كامنز الجديد يتميز بديناميكا هوائية مخصصة للتعامل مع تدفق العادم الأعلى وبخار الماء. تشكل محركات البنزين 32%، مدعومة بامتثال يورو 7، بينما تجلس الغاز الطبيعي المضغوط والغاز البترولي المسال مجتمعين عند 6%.

اختبار محرك احتراق الهيدروجين يظهر ما يصل إلى 165% طاقة أكثر مع التحريك الفائق مقارنة بأنماط الشفط الطبيعي، والاحتراق صفر الكربون ممكن عند استخدام الهيدروجين المتجدد. لذلك يستثمر موردو المحرك الفائق في الأختام والمواد المقاومة للصدأ التي تهزم هشاشة الهيدروجين. حصة سوق المحرك الفائق لأنظمة الهيدروجين منخفضة اليوم، ولكن الدعم السياسي القوي يضعها كشريحة استراتيجية لنمو نهاية العقد.

حسب قناة البيع: قطع الغيار تكتسب زخماً وسط شيخوخة الأسطول

مثل تركيب الشركة المصنعة الأصلية 77.81% من سوق المحرك الفائق في عام 2024 لأن كل مركبة خفيفة جديدة في أوروبا وأكثر من 60% في الصين تشحن الآن مع محرك فائق. ومع ذلك، ستنمو شريحة الاستبدال بمعدل نمو سنوي مركب 9.40% مع تقدم أسطول المحرك الفائق العالمي في العمر. الريش الهندسي المتغير الحديث يعاني من التآكل ويتطلب معايرة دقيقة، لذا تختار العديد من الأساطيل وحدات إعادة التصنيع المعتمدة من المصنع للحفاظ على الضمانات سليمة.

قسم قطع الغيار في غاريت يوفر بالفعل 14% من إجمالي الإيرادات. أطلقت بورج وارنر تسعة نماذج استبدال جديدة في عام 2024 لـ BMW وبورشه، مما يوضح الطلب من ورش السيارات المتميزة. يقرر الموزعون أيضاً طلباً أعلى على محركات محسنة ومجموعات إصلاح المحركات الإلكترونية، دليل على أن صناعة المحرك الفائق تمزج الآن الأجهزة مع عروض الخدمة الإلكترونية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب تكنولوجيا المحرك الفائق: الأنظمة الكهربائية تعيد تشكيل نماذج الأداء

احتفظت تصميمات صمام التفريغ بـ 44.21% من حصة سوق المحرك الفائق في عام 2024 لأنها توازن بين التكلفة والمتانة في المركبات عالية الحجم. بلغت الوحدات الهندسية المتغيرة 36%، معظمها في الديزل الخفيف والمتغيرات البنزينية الناشئة التي تحتاج للتحكم الدقيق في طاقة العادم. شكلت التوأم المزدوج 14%، مفضلة من قبل نماذج الأداء.

ستنمو المحركات الفائقة الكهربائية بمعدل نمو سنوي مركب 19.11% مع انتشار الهجينات الخفيفة 48 فولت. يدمج E-Turbo من غاريت محركاً إلكترونياً على العمود، مما يوصل التعزيز بغض النظر عن تدفق كتلة العادم. براءة اختراع فيراري 2024 لوحدة مدفوعة بالترس تشير إلى ابتكار ميكانيكي متوازي. تجرب الشركات المصنعة للسيارات أيضاً المحركات الفائقة الإلكترونية المختلطة التي تستعيد طاقة التوربين وتغذيها إلى عمود المرفق أو حزمة بطارية 48 فولت. نتيجة لذلك، من المتوقع أن يتضاعف حجم سوق المحرك الفائق المخصص للتصميمات المساعدة كهربائياً أربع مرات بحلول عام 2030.

تحليل الجغرافيا

تهيمن آسيا والمحيط الهادئ على سوق المحرك الفائق العالمي بحصة 48.89% في عام 2024، مما يعكس موقع المنطقة كأكبر مركز تصنيع سيارات في العالم وأسرع سوق مركبات نمواً، بينما من المتوقع أن تنمو منطقة الشرق الأوسط وأفريقيا بأسرع معدل عند 13.23% معدل نمو سنوي مركب. تُظهر صناعة النقل الثقيل في الصين ديناميكيات السوق في المنطقة، مع بيع حوالي 900,000 وحدة في عام 2023 بعد التعافي من انخفاضات العام السابق. تكتسب شاحنات الغاز الطبيعي المضغوط والغاز الطبيعي المسال حصة في السوق بسبب انخفاض تكاليف الوقود ومزايا الانبعاثات. تستفيد المنطقة من توسع كبير في طاقة التصنيع، مع زيادة شركة ميتسوبيشي للصناعات الثقيلة إنتاج المحرك الفائق الصيني بنسبة 20% سنوياً لتلبية الطلب المحلي المتزايد، وإنشاء أربعة خطوط تجميع إضافية لتحقيق إنتاج سنوي قدره 4.35 مليون وحدة.

تحتفظ أوروبا بحصة سوق كبيرة، مدفوعة باللوائح الصارمة للانبعاثات والقيادة التكنولوجية في أنظمة المحرك الفائق المتقدمة. لائحة الانبعاثات يورو 7 في الاتحاد الأوروبي، المنشورة في مايو 2024، تفرض حدود أكثر صرامة لأكاسيد النيتروجين والمواد الجسيمية مع إدخال أنظمة مراقبة على متن الطائرة لامتثال الانبعاثات، مما ينشئ طلباً مستداماً على تقنيات المحرك الفائق الهندسية المتغيرة والكهربائية. الجدول الزمني لتنفيذ اللائحة، الممتد من 2026 إلى 2034 عبر فئات المركبات، يضع أوروبا كأرض اختبار لتقنيات المحرك الفائق من الجيل التالي التي ستنتشر في النهاية إلى الأسواق العالمية.

تمثل أمريكا الشمالية 18.5% من السوق العالمي، مع نمو مدفوع بمعايير اقتصاد الوقود المتوسط للشركات التي تحفز اعتماد المحرك الفائق عبر شرائح المركبات. تستفيد المنطقة من تحقيق الشركات المصنعة تحسينات كفاءة الوقود بنسبة 20-40% من خلال استراتيجيات تقليل حجم المحرك التي تعتمد بشكل كبير على تقنيات التحريك الفائق المتقدمة. إطلاق كامنز لمحرك الديزل الفائق 6.7 لتر من الجيل التالي لشاحنات رام الثقيلة في يناير 2025، ويتميز بمحرك فائق هندسي متغير جديد وأنظمة إدارة هواء محسنة، يُظهر تركيز المنطقة على تطبيقات المركبات التجارية عالية الأداء. تركيز السوق الأمريكي الشمالي على شاحنات البيك أب والمركبات التجارية ينشئ طلباً على تصميمات المحرك الفائق القوية القادرة على التعامل مع تطبيقات عزم الدوران العالي، بينما يدفع اعتماد المنطقة لأنظمة الهجين الخفيف 48 فولت الابتكار في تقنيات المحرك الفائق المساعد كهربائياً.

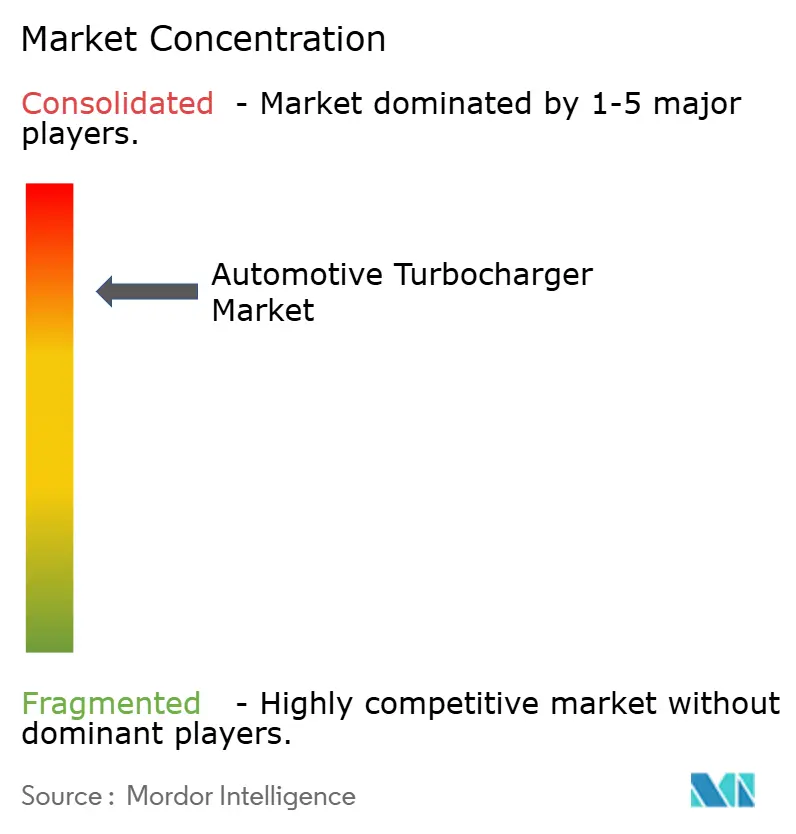

المشهد التنافسي

يُظهر سوق المحرك الفائق تركزاً عالياً، مع سيطرة أكبر 5 شركات مصنعة على نسبة كبيرة من حصة السوق العالمية، مما ينشئ ديناميكيات تنافسية مكثفة بين اللاعبين الراسخين. يعكس هذا الهيكل المركز الحواجز الرأسمالية والتقنية الكبيرة المطلوبة لتطوير وإنتاج المحركات الفائقة المتقدمة بكميات كبيرة. تؤثر ديناميكيات السوق الإقليمية بشكل كبير على المشهد التنافسي، مع قيادة آسيا والمحيط الهادئ بـ 48.89% من حصة السوق العالمية وأوروبا 25% وأمريكا الشمالية 18.5%. يبرز هذا التوزيع الجغرافي الأهمية الاستراتيجية لقدرات التصنيع الآسيوية ودور المنطقة كمركز إنتاج وسوق نهائي للمركبات المفعلة فائقة.

يختلف التموضع الاستراتيجي بشكل كبير عبر المناطق. تستفيد الشركات المصنعة الآسيوية مثل شركة آي إتش آي وشركة ميتسوبيشي للصناعات الثقيلة من القرب من مراكز إنتاج السيارات الرئيسية لالتقاط حصة في السوق من خلال الحلول التنافسية في التكلفة والتوسع السريع في القدرة. يركز اللاعبون الأوروبيون والأمريكيون الشماليون، بما في ذلك بورج وارنر وغاريت موشن، على التمييز التكنولوجي من خلال التحريك الكهربائي الفائق وأنظمة متوافقة مع الهيدروجين للحفاظ على التموضع المتميز رغم انخفاض حصص السوق الإقليمية.

تقدم الأسواق الناشئة في أمريكا الجنوبية والشرق الأوسط وأفريقيا فرص مساحات بيضاء لتوسع السوق، خاصة مع تسارع تطوير البنية التحتية واعتماد المركبات التجارية في هذه المناطق. نشاط براءات الاختراع لفيراري حول أنظمة المحرك الفائق المدفوعة بالترس يوضح كيف يتم استخدام الملكية الفكرية لتأمين الميزة التنافسية في سوق يتطور بسرعة. يخلق محور الصناعة نحو الكهربة والوقود البديل مخاطر اضطراب للاعبين التقليديين وفرص للمتنافسين الأصغر لتحدي الراسخين من خلال حلول المحرك الفائق الكهربائي المتخصصة وتكامل الخدمة الرقمية.

قادة صناعة المحرك الفائق السيارات

-

شركة بورج وارنر المحدودة

-

شركة كونتيننتال إيه جي

-

شركة ميتسوبيشي للصناعات الثقيلة المحدودة

-

شركة آي إتش آي

-

شركة غاريت موشن المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أطلقت كامنز أول محرك فائق لمحرك احتراق الهيدروجين في الصناعة لتطبيقات الطرق السريعة في أوروبا، ويتميز بديناميكا هوائية متقدمة وتشخيص لمعالجة تحديات احتراق الهيدروجين.

- يناير 2025: أطلقت كامنز محرك الديزل الفائق 6.7 لتر من الجيل التالي لشاحنات رام الثقيلة، ويتميز بمحرك فائق هندسي متغير جديد وإدارة هواء محسنة لزيادة الإخراج وقابلية الخدمة.

نطاق تقرير سوق المحرك الفائق السيارات العالمي

المحرك الفائق هو جهاز حث قسري مدفوع بالتوربين يزيد من كفاءة محرك الاحتراق الداخلي ومخرجات الطاقة عن طريق إرسال هواء مضغوط إضافي إلى غرفة الاحتراق. تغطي دراسة سوق المحرك الفائق السيارات اختراق المحركات الفائقة في السيارات الشخصية والمركبات التجارية، وأحدث تطورات المنتجات، واللوائح الحكومية المتعلقة باستخدام المحركات الفائقة، وحصص السوق للاعبين العاملين في الصناعة.

يتم تقسيم سوق المحرك الفائق السيارات حسب نوع المركبة ونوع الوقود والجغرافيا. حسب نوع الوقود، يتم تقسيم السوق إلى السيارات الشخصية والمركبات التجارية. حسب نوع الوقود، يتم تقسيم السوق إلى البنزين والديزل.

حسب قناة البيع، يتم تقسيم السوق إلى الشركة المصنعة الأصلية والاستبدال/قطع الغيار، وحسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. لكل شريحة، تم إجراء حجم السوق والتوقعات على أساس القيمة (مليار دولار أمريكي).

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| خارج الطريق (الزراعية، البناء) |

| البنزين |

| الديزل |

| الغاز الطبيعي المضغوط/غاز البترول المسال |

| احتراق الهيدروجين الداخلي |

| تركيب الشركة المصنعة الأصلية |

| الاستبدال / قطع الغيار |

| محرك فائق صمام التفريغ |

| محرك فائق هندسي متغير |

| محرك فائق توأم مزدوج |

| محرك فائق كهربائي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | تركيا |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| خارج الطريق (الزراعية، البناء) | ||

| حسب نوع الوقود | البنزين | |

| الديزل | ||

| الغاز الطبيعي المضغوط/غاز البترول المسال | ||

| احتراق الهيدروجين الداخلي | ||

| حسب قناة البيع | تركيب الشركة المصنعة الأصلية | |

| الاستبدال / قطع الغيار | ||

| حسب تكنولوجيا المحرك الفائق | محرك فائق صمام التفريغ | |

| محرك فائق هندسي متغير | ||

| محرك فائق توأم مزدوج | ||

| محرك فائق كهربائي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | تركيا | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المحرك الفائق؟

يقف سوق المحرك الفائق عند 12.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 21.01 مليار دولار أمريكي بحلول عام 2030.

أي شريحة تكنولوجيا المحرك الفائق تنمو بأسرع معدل؟

تتوسع المحركات الفائقة الكهربائية بمعدل نمو سنوي مركب 19.11% مع انتشار أنظمة الهجين الخفيف 48 فولت.

كيف تؤثر يورو 7 على الطلب على المحرك الفائق؟

يورو 7 يشدد حدود الجسيمات وأكاسيد النيتروجين، مما يجعل المحركات الفائقة الهندسية المتغيرة والمساعدة كهربائياً المتقدمة أساسية للامتثال.

أي منطقة ستشهد أسرع نمو لسوق المحرك الفائق بحلول عام 2030؟

تقود منطقة الشرق الأوسط وأفريقيا بتوقع معدل نمو سنوي مركب 13.2% بسبب الإنفاق على البنية التحتية وتوسع المركبات التجارية.

آخر تحديث للصفحة في: