حجم ونصيب سوق أمريكا الشمالية للأغذية الجاهزة للأكل

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

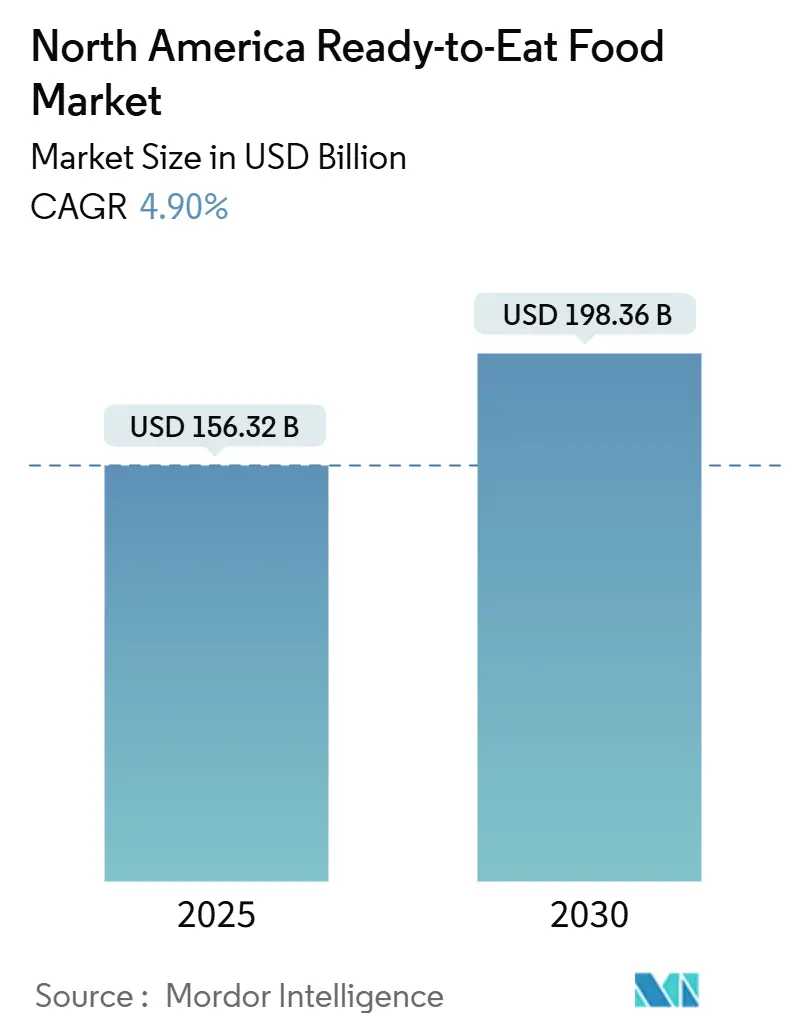

| حجم السوق (2025) | 156.32 مليار دولار أمريكي |

| حجم السوق (2030) | 198.36 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.90% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أمريكا الشمالية للأغذية الجاهزة للأكل من قبل شركة Mordor Intelligence

في عام 2025، بلغت قيمة سوق أمريكا الشمالية للأغذية الجاهزة للأكل 156.32 مليار دولار أمريكي، مع توقعات تشير إلى أنه سيصل إلى 198.56 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب مستقر قدره 4.90%. يُدفع هذا النمو في المقام الأول بتطور أنماط حياة المستهلكين، بما في ذلك الجداول الزمنية الأكثر انشغالاً، وارتفاع الأسر المكونة من شخص واحد، وزيادة مشاركة القوى العاملة، وكل ذلك يزيد الطلب على حلول الوجبات المريحة. لقد دعمت التطورات التنظيمية هذا الاتجاه أكثر. في عام 2025، نفذت إدارة الغذاء والدواء الأمريكية وضع العلامات الغذائية على مقدمة العبوة وأعادت تعريف ادعاء "الصحي"، مما دفع المصنعين إلى إعادة صياغة المنتجات مع الحفاظ على الطعم وقابلية النقل لتلبية توقعات المستهلكين. كما لعب توسع التجارة الإلكترونية دوراً محورياً في تعزيز إمكانية الوصول إلى السوق. لقد بسطت الشراكات الاستراتيجية في المجال الرقمي عمليات التسليم في الميل الأخير، مما جعل الأغذية الجاهزة للأكل أكثر إتاحة للمستهلكين. بالإضافة إلى ذلك، تعمل التحولات الديموغرافية في المكسيك، مثل التحضر وتغير التفضيلات الغذائية، على تسريع اعتماد خيارات الطعام المريحة. رغم التحديات مثل ارتفاع تكاليف المدخلات، يخفف المصنعون من هذه الضغوط من خلال الاستثمارات في الأتمتة، والتي لا تساعد فقط في إدارة الهوامش بل تدفع أيضاً الابتكار المستمر في عروض المنتجات. هذه العوامل المجتمعة تضع سوق أمريكا الشمالية للأغذية الجاهزة للأكل في موضع للنمو المستدام خلال فترة التوقع.

النقاط الرئيسية للتقرير

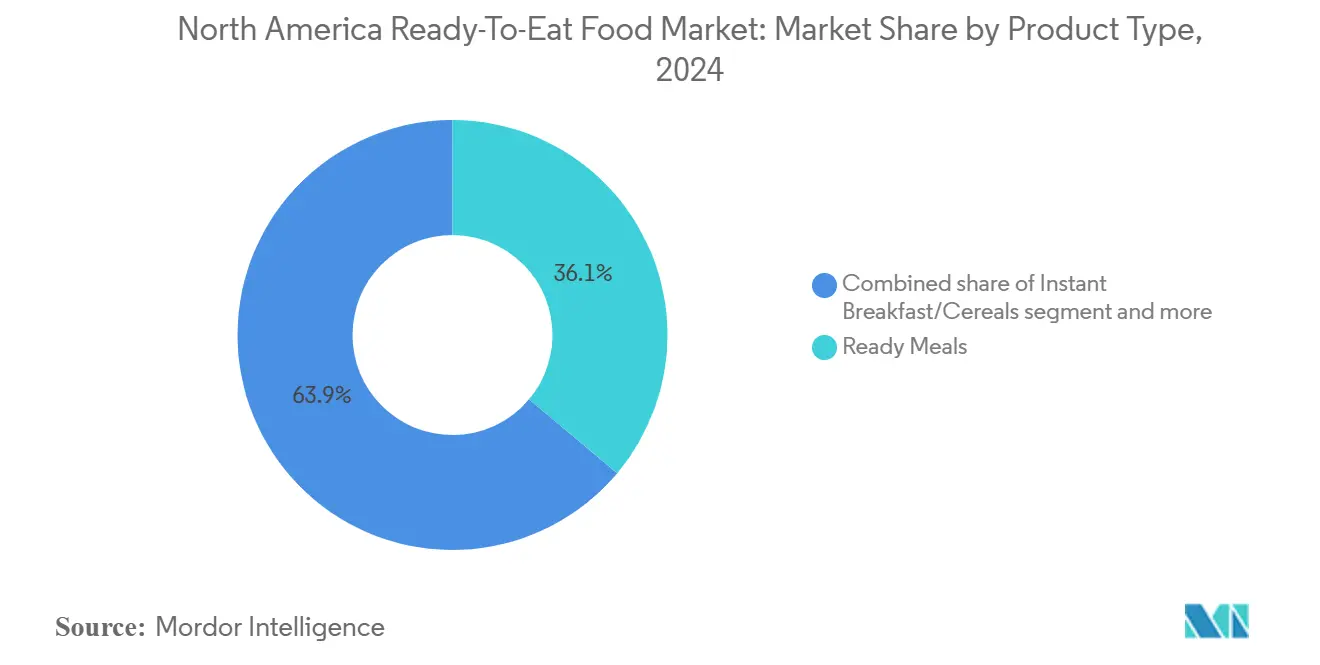

- حسب نوع المنتج، تصدرت الوجبات الجاهزة بنصيب إيرادات قدره 36.11% في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 4.75% حتى عام 2030.

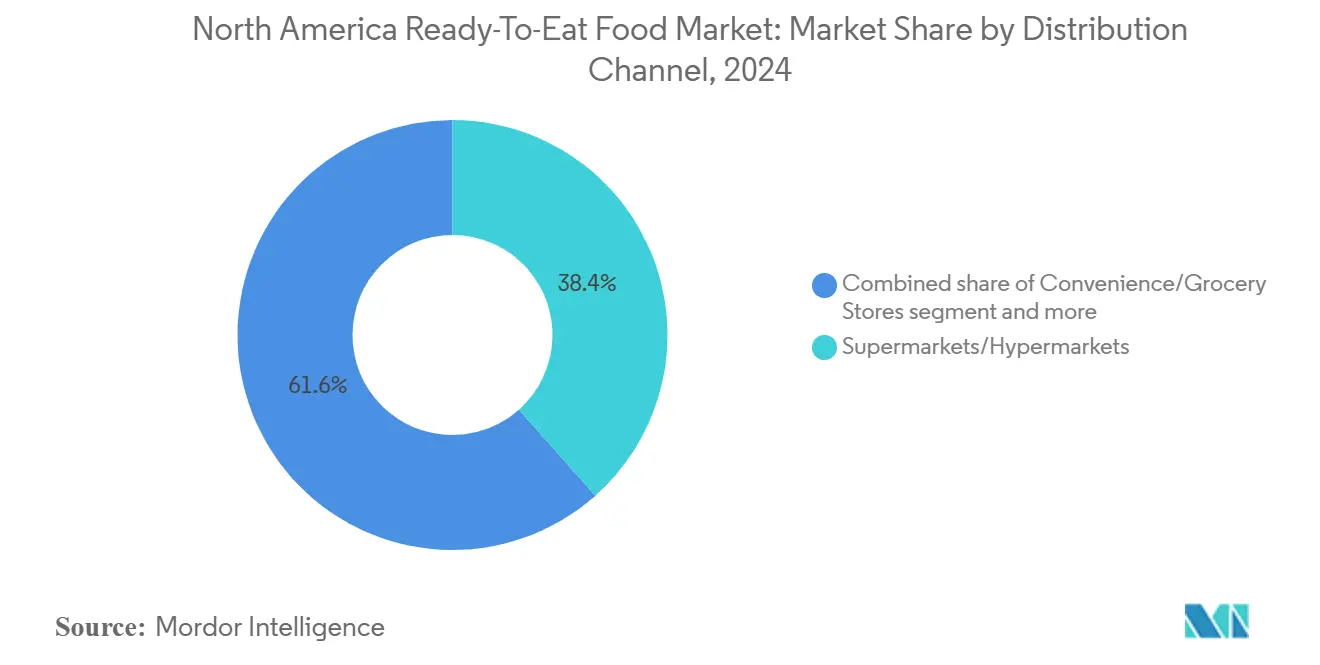

- حسب قناة التوزيع، استحوذت محلات السوبر ماركت/الهايبر ماركت على 38.43% من حصة سوق الأغذية الجاهزة للأكل في عام 2024، بينما من المتوقع أن تتوسع متاجر التجزئة الإلكترونية بمعدل نمو سنوي مركب قدره 6.73% حتى عام 2030.

- جغرافياً، احتلت الولايات المتحدة 83.45% من حجم سوق الأغذية الجاهزة للأكل في عام 2024؛ من المقرر أن تنمو المكسيك بمعدل نمو سنوي مركب قدره 7.21% بين عامي 2025 و2030.

اتجاهات ورؤى سوق أمريكا الشمالية للأغذية الجاهزة للأكل

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توفر خيارات مأكولات متنوعة بصيغ جاهزة للأكل | +0.8% | أمريكا الشمالية، مع أقوى تأثير في المراكز الحضرية | متوسط الأجل (2-4 سنوات) |

| العدد المتزايد للأسر المكونة من شخص واحد | +1.2% | الولايات المتحدة وكندا، خاصة في المناطق الحضرية | طويل الأجل (≥ 4 سنوات) |

| التقدم في التعبئة والتغليف لتحسين مدة الصلاحية وقابلية النقل | +0.6% | مع التبني المبكر في أمريكا الشمالية | قصير الأجل (≤ سنتان) |

| النمو السريع لمنصات توصيل الطعام الإلكتروني والتسوق الإلكتروني للبقالة | +1.1% | أمريكا الشمالية، مع المكسيك التي تظهر تبنياً متسارعاً | متوسط الأجل (2-4 سنوات) |

| زيادة مشاركة القوى العاملة تعزز الطلب على حلول الطعام الموفرة للوقت | +0.9% | الولايات المتحدة وكندا، الأسواق الحضرية وشبه الحضرية | طويل الأجل (≥ 4 سنوات) |

| زيادة استعداد المستهلكين للإنفاق على منتجات الأغذية الجاهزة للأكل المميزة | +0.4% | أمريكا الشمالية، مركزة في الفئات الديموغرافية ذات الدخل المرتفع | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

توفر خيارات مأكولات متنوعة بصيغ جاهزة للأكل

يُعيد المصنعون تعريف استراتيجيات تطوير المنتجات لتتماشى مع رغبة المستهلكين المتزايدة في تجارب الطهي المتنوعة. وفقاً لتقرير وزارة الزراعة الأمريكية السنوي حول مكونات معالجة الأغذية، فإن الطلب على الأغذية الجاهزة للأكل في المكسيك آخذ في الارتفاع، خاصة بين المستهلكين الأصغر سناً [1]المصدر: وزارة الزراعة الأمريكية، "تقرير مكونات معالجة الأغذية السنوي"، www.apps.fas.usda.gov. يُدفع هذا التحول بقبول متزايد للنكهات العالمية، مما يدفع نمو السوق. لقد تطور الاتجاه إلى ما هو أبعد من الأطعمة العرقية التقليدية ليشمل مفاهيم الدمج المبتكرة والتخصصات الإقليمية، مما يمكن العلامات التجارية من التميز في سوق تنافسي. من خلال تقديم مجموعة أوسع من الخيارات، يمكن للشركات فرض أسعار مميزة بينما تستهدف طيفاً ديموغرافياً أوسع. علاوة على ذلك، تحدد شركة تطوير الصادرات الكندية النكهات العالمية، مع التركيز القوي على المأكولات الآسيوية والهندية، كاتجاهات مهمة لعام 2025. هذا يعكس تفضيل المستهلكين المتزايد للتجارب العالمية الأصيلة المقدمة بصيغ مريحة. من خلال اعتماد نهج مدفوع بالبيانات للابتكار في النكهات، يمكن للعلامات التجارية إطلاق منتجات مستهدفة بشكل استراتيجي، مما يقلل من مخاطر الفشل في فئات المأكولات الناشئة ويضمن التوافق مع توقعات المستهلكين.

العدد المتزايد للأسر المكونة من شخص واحد

تشهد الأسواق الحضرية تحولاً كبيراً في قطاع الأغذية الجاهزة للأكل بسبب ارتفاع الأسر المكونة من شخص واحد. هذه التغييرات، إلى جانب المساحات المعيشية المحدودة وأنماط الحياة الحضرية السريعة، تدفع الطلب على خيارات وجبات أصغر ومريحة. تسلط إحصائيات كندا الضوء على أن هياكل الأسر المتطورة تُعيد تشكيل عادات شراء الطعام. تفضل الأسر المكونة من شخص واحد، وهي قطاع مستهلك رئيسي، المنتجات المميزة وتكون مستعدة لدفع أكثر مقابل وجبات عالية الجودة ومريحة، مما يجعل الطبخ لشخص واحد مماثلاً لشراء الأطعمة المُعدة. أفاد مكتب الإحصاء الأمريكي بوجود 38.1 مليون أسرة مكونة من شخص واحد في الولايات المتحدة في عام 2023، ارتفاعاً من 37.89 مليون في عام 2022، مما يُظهر تأثيرهم السوقي المتنامي [2]المصدر: مكتب الإحصاء الأمريكي، "عدد الأسر المكونة من شخص واحد في الولايات المتحدة من 1960 إلى 2023"، www2.census.gov. يمكن للعلامات التجارية تلبية احتياجات هذا القطاع من خلال تقديم منتجات ذات تعبئة قابلة للإغلاق المتكرر، ومدة صلاحية أطول، وتحكم في الحصص. بالإضافة إلى ذلك، يستخدم هؤلاء المستهلكون بشكل متزايد خدمات البقالة الإلكترونية ومنصات توصيل الوجبات، مما يعزز قنوات البيع بالتجزئة الرقمية. إن مواءمة عروض المنتجات واستراتيجيات التوزيع مع هذه الاتجاهات يسمح للشركات بالاستحواذ على الطلب وتعزيز موقعها في سوق الأغذية الجاهزة للأكل.

التقدم في التعبئة والتغليف لتحسين مدة الصلاحية وقابلية النقل

أصبح ابتكار التعبئة والتغليف، المدفوع بالتطورات في التقنيات الذكية والمواد المستدامة، عاملاً رئيسياً للتمييز التنافسي. هذه الابتكارات تُعيد تشكيل توقعات المستهلكين مع معالجة معايير التنظيم المتطورة. يسلط معهد تقنيي الأغذية الضوء على تطورات مثل الأفلام المعدنية التي تعزز مدة الصلاحية وتقلل من استخدام البلاستيك، وتقنيات الطباعة الرقمية لتحديثات الملصقات فعالة التكلفة لتلبية الامتثال [3]المصدر: معهد تقنيي الأغذية، "أهم 7 ابتكارات في تعبئة الأغذية"، www.ift.org. تشدد تفويضات إدارة الغذاء والدواء الأمريكية لوضع العلامات الغذائية على مقدمة العبوة على التصاميم التي تدمج الالتزام التنظيمي مع جاذبية المنتج. اختبار الهجرة يضمن سلامة الغذاء من خلال التخفيف من مخاوف النقل الكيميائي، مما يعزز الثقة ويمكن الابتكار. التركيز على الاستدامة سرّع حلول التعبئة القابلة للتحلل، لتلبية اللوائح البيئية والطلب المتزايد من المستهلكين على خيارات صديقة للبيئة. هذه التطورات تخلق فرصاً لوضع المنتجات المميزة مع معالجة العوامل التنظيمية والبيئية والمدفوعة من المستهلكين التي تؤثر على قرارات الشراء.

النمو السريع لمنصات توصيل الطعام الإلكتروني والتسوق الإلكتروني للبقالة

التجارة الرقمية تحول التسوق الاستهلاكي وعمليات السوق. تسلط البيانات الحكومية الضوء على الاعتماد المتزايد على منصات التكنولوجيا لتوزيع الأغذية، مما يشير إلى تحول في الصناعة. وزارة الزراعة الأمريكية ووكالة حماية البيئة وإدارة الغذاء والدواء تستثمر في النظم البيئية الرقمية لتقليل هدر الطعام وتعزيز شفافية سلسلة التوريد وتحسين إدارة المخاطر. الشراكات بين موزعي الأغذية ومنصات التكنولوجيا تمكن العلامات التجارية الأصغر من تجاوز حواجز البيع بالتجزئة التقليدية والوصول إلى المستهلكين مباشرة. دمج مزايا SNAP في التجارة الإلكترونية يوسع الوصول للمجموعات المحرومة، مما يعزز الشمولية. التطورات التكنولوجية تحسن الاحتفاظ بالعملاء وإمكانية الوصول وتجربة التسوق. منصات التجارة الإلكترونية توفر بيانات قيمة للمصنعين لتحسين المنتجات واستراتيجيات التسويق، مما يعزز الابتكار السريع ورشاقة السوق. الرؤى من التسوق الإلكتروني تدفع تطوير المنتجات وتحسن سلاسل التوريد، مما يضمن بقاء الشركات تنافسية في سوق سريع الخطى.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف حول القيمة الغذائية واستخدام المكونات الاصطناعية | -0.7% | أمريكا الشمالية، خاصة بين الفئات الديموغرافية المهتمة بالصحة | متوسط الأجل (2-4 سنوات) |

| التفضيل المتزايد لبدائل الطعام الطازج والعضوي | -0.9% | الولايات المتحدة وكندا، الأقوى في الأسواق الحضرية | طويل الأجل (≥ 4 سنوات) |

| اللوائح الحكومية الصارمة حول وضع العلامات على الأغذية والمواد المضافة | -0.5% | الولايات المتحدة وكندا، مع المكسيك التي تتبع اتجاهات مماثلة | قصير الأجل (≤ سنتان) |

| التأثير البيئي لنفايات التعبئة والتغليف من منتجات الأغذية الجاهزة للأكل | -0.3% | أمريكا الشمالية، مع أقوى تأثير في المناطق المهتمة بالبيئة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف حول القيمة الغذائية واستخدام المكونات الاصطناعية

مع تأكيد حملات التوعية الصحية والتغييرات التنظيمية على شفافية المكونات، يتزايد شك المستهلكين تجاه الأطعمة فائقة المعالجة. نظام إدارة الغذاء والدواء الأمريكية لوضع العلامات الغذائية على مقدمة العبوة يصنف المنتجات كـ "منخفض" أو "متوسط" أو "مرتفع" في الدهون المشبعة والصوديوم والسكريات المضافة، مما يجعل أوجه القصور الغذائية أكثر وضوحاً. هذا يتماشى مع اتجاه أفاد به المجلس الدولي لمعلومات الأغذية، حيث يفحص عدد أكبر من المستهلكين ملصقات المكونات والتغذية. الطلب على منتجات الملصق النظيف وقليلة السكر آخذ في النمو، مما يعكس تحولاً نحو خيارات أكثر صحة [4]المصدر: المجلس الدولي لمعلومات الأغذية، "مسح الغذاء والصحة IFIC لعام 2024"، www.foodinsight.org. التحولات التنظيمية تدفع المصنعين لإعادة صياغة المنتجات، لكن هذا غالباً ما يزيد التكاليف ويغير ملامح الطعم، خاصة في الأطعمة المريحة. المنتجات التي تُصنف بشكل سيء تحت النظام الجديد تخاطر بفقدان جاذبية السوق، مما يضغط على المصنعين للابتكار. إرشادات إدارة الغذاء والدواء الأمريكية حول الأطعمة الجاهزة للأكل قليلة الرطوبة تسلط الضوء على التركيز على سلامة الأغذية، وتحث على الصرف الصحي القوي لمنع التلوث. المصنعون يستثمرون في تركيبات الملصق النظيف والمكونات الوظيفية لتلبية المطالب التنظيمية والاستهلاكية، لكن موازنة هذه التغييرات مع القدرة على تحمل التكاليف والطعم تبقى تحدياً لسوق الأطعمة المعالجة.

التفضيل المتزايد لبدائل الطعام الطازج والعضوي

تسلط جمعية التجارة العضوية (OTA) الضوء على النمو السريع لقطاع الأغذية العضوية كتهديد كبير للمنتجات التقليدية الجاهزة للأكل. جيل الألفية والجيل Z يدفعان هذا التحول، ويعطيان الأولوية للفوائد الصحية على الادعاءات البيئية عند شراء المنتجات العضوية. هذا التفضيل يتحدى مصنعي الأغذية الجاهزة للأكل، حيث يقدر المشترون الأصغر سناً الصحة والاستدامة على الراحة. اتجاه "الطعام كدواء" يؤكد أكثر على المنتجات الطازجة والخيارات قليلة المعالجة، مما يخلق عقبات إضافية لفئات الأغذية الجاهزة للأكل التقليدية. يتوقع تقرير جمعية المنتجات الطازجة الدولية "حالة المستهلك 2025" نمواً كبيراً في الإنفاق في قطاع المنتجات، مدفوعاً بالطلب على منتجات أكثر صحة وصداقة للبيئة. الوعي المتزايد من خلال التعليم الغذائي ووسائل التواصل الاجتماعي يعزز هذا التفضيل للبدائل الطازجة. للبقاء تنافسيين، يجب على مصنعي الأغذية الجاهزة للأكل الابتكار، وموازنة الراحة مع السمات المهتمة بالصحة لتلبية احتياجات هذه القاعدة الاستهلاكية المتطورة.

تحليل القطاعات

حسب نوع المنتج: الوجبات الجاهزة تهيمن من خلال الابتكار المميز

في عام 2024، تحتل الوجبات الجاهزة حصة سوقية قدرها 36.11%، مع معدل نمو سنوي مركب متوقع قدره 4.75% حتى عام 2030. هذا النمو يسلط الضوء على قدرة القطاع على التكيف مع تفضيلات المستهلكين من خلال تقديم أطعمة مريحة بجودة المطاعم. يستفيد المصنعون من اتجاهات الطهي العالمية والاستراتيجيات المميزة للحفاظ على الريادة. تفيد وزارة الزراعة الأمريكية بارتفاع الطلب على الوجبات الجاهزة للأكل المستوحاة عالمياً، خاصة بين المستهلكين الأصغر سناً في المكسيك، مع اتجاهات مماثلة عبر أمريكا الشمالية. اتجاه "التجارب المنزلية المرتقية" يدفع الطلب على عروض مجمدة مميزة بنكهات أصيلة ومكونات فائقة. الوجبات الجاهزة تعالج أيضاً التحولات الديموغرافية، مثل المزيد من الأسر المكونة من شخص واحد وأنماط الحياة الأكثر انشغالاً، من خلال توفير حلول مريحة ومحكومة الحصص تقلل من هدر الطعام. متطلبات إدارة الغذاء والدواء الأمريكية لوضع العلامات الغذائية تدفع المصنعين لتحسين الملامح الغذائية مع الاحتفاظ بالطعم والراحة.

تحدد شركة تطوير الصادرات الكندية حلول الوجبات المبتكرة والنكهات العالمية كاتجاهات رئيسية لعام 2025. يستجيب المصنعون بمنتجات تتميز بمأكولات عالمية ومكونات ملصق نظيف لتلبية مطالب الشفافية والجودة. التطورات في التعبئة والتغليف، مثل الأفلام المعدنية والتقنيات الذكية، تمدد مدة الصلاحية وتحافظ على جودة الطعام، مما يمكن التوزيع الأوسع. معهد تقنيي الأغذية يسلط الضوء على هذه الابتكارات كمعززة لأداء المنتج وجاذبيته. نمو القطاع مدعوم أكثر بالقبول المتزايد للأطعمة المجمدة كبدائل عالية الجودة للطبخ الطازج، خاصة بين المستهلكين الأصغر سناً الذين يعطون الأولوية للراحة دون المساس بالطعم أو التغذية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: البيع بالتجزئة التقليدي يحافظ على الهيمنة بينما القنوات الرقمية تتسارع

في عام 2024، تهيمن محلات السوبر ماركت والهايبر ماركت على سوق البقالة الأمريكي الشمالي بحصة سوقية قدرها 38.43%. نجاحها مدفوع بالبنية التحتية القوية والمنتجات المتنوعة ودورها كوجهة التسوق الأساسية للأغذية. هؤلاء تجار التجزئة يلبون احتياجات المستهلكين من خلال تقديم الوجبات الجاهزة للأكل والمنتجات الطازجة، مما يمكن الشراء المدروس في زيارة واحدة. يُظهر تقرير معهد تسويق الأغذية "اتجاهات المتسوق الأمريكي للبقالة لعام 2025" أن 75% من المتسوقين يشعرون بالسيطرة على نفقات البقالة، باستخدام استراتيجيات مثل وضع القوائم وتخطيط الوجبات. تجار التجزئة التقليديون يستفيدون من تفضيلات المستهلكين لفحص المنتجات شخصياً والتوفر الفوري وراحة الجمع بين مشتريات الأغذية الجاهزة للأكل والبقالة. الشراكات الاستراتيجية مع مصنعي الأغذية تعزز أكثر موقعهم السوقي من خلال إطلاق المنتجات الحصرية والترويجات.

متاجر التجزئة الإلكترونية هي القطاع الأسرع نمواً في سوق البقالة، مع معدل نمو سنوي مركب متوقع قدره 6.73% حتى عام 2030. هذا النمو مدفوع بالتطورات التكنولوجية وأنظمة التسليم المحسنة والطلب المتزايد على الراحة والتسوق بدون تلامس. دمج مزايا SNAP وسع الوصول للسوق، بينما الأدوات المدعومة بالذكاء الاصطناعي تعزز الاحتفاظ بالعملاء وأحجام السلات. معهد تسويق الأغذية يسلط الضوء على دور التحول الرقمي في إعادة تشكيل بيع البقالة بالتجزئة، مدعوماً باستثمارات وزارة الزراعة الأمريكية في شفافية سلسلة التوريد. المنصات الإلكترونية تتفوق في تقديم منتجات متخصصة واشتراكات وتوصيات شخصية، والتي يكافح تجار التجزئة التقليديون لمضاهاتها. المستهلكون الأصغر سناً، المرتاحون مع المنصات الرقمية، يدفعون هذا النمو من خلال إعطاء الأولوية لحلول توفير الوقت المتماشية مع أنماط حياتهم الديناميكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

في عام 2024، تتمتع الولايات المتحدة بحصة سوقية مهيمنة قدرها 83.45%، مما يؤكد بنيتها التحتية الناضجة وعادات المستهلكين الراسخة وشبكات التوزيع الواسعة. هذه الشبكات تخدم ببراعة كلاً من البيع بالتجزئة التقليدي وقطاع التجارة الإلكترونية المتوسع بسرعة، لتلبية احتياجات فئة ديموغرافية متنوعة. الولايات المتحدة تحافظ على ريادتها، معززة بإطار تنظيمي متطور. على وجه الخصوص، تفويضات إدارة الغذاء والدواء الأمريكية الصارمة لسلامة الأغذية ووضع العلامات تزرع ظروف سوق متسقة. تتميز السوق الأمريكية بقوة شرائية عالية للمستهلكين وقبول واسع النطاق للأطعمة المريحة، وتستفيد من بنية تحتية متطورة لسلسلة التوريد. هذه البنية التحتية تضمن توزيع منتجات سلس من المصنعين مباشرة إلى المستهلكين. علاوة على ذلك، نضج السوق مُظهر بولاء قوي للعلامة التجارية وألفة واسعة للمستهلكين مع فئات منتجات الأغذية الجاهزة للأكل عبر فئاتها الديموغرافية المتنوعة.

المكسيك في صعود سريع، تتفاخر بمعدل نمو سنوي مركب متوقع قدره 7.21% حتى عام 2030. هذا النمو مدفوع بالتحضر السريع والتحول الديموغرافي الشبابي والقبول المتزايد للأطعمة المريحة، كل ذلك مدعوم بارتفاع الدخول المتاحة. تقرير وزارة الزراعة الأمريكية السنوي حول مكونات معالجة الأغذية يسلط الضوء على أهمية صناعة معالجة الأغذية في المكسيك، والتي تمثل 4% من الناتج المحلي الإجمالي للبلاد في عام 2024. هذه المساهمة الكبيرة تقوي سلسلة التوريد، مما يدفع نمو سوق الأغذية الجاهزة للأكل. قرب المكسيك من الموردين الأمريكيين، مجتمعاً مع فوائد اتفاقيات التجارة USMCA، يسهل الوصول السهل لكل من المكونات والمنتجات المُنجزة.

علاوة على ذلك، قادة الصناعة مثل Grupo Bimbo وSigma Alimentos يلعبون دوراً أساسياً في تعزيز نمو السوق المحلي وتحسين قبول المستهلكين. مع تحول التحضر لأنماط الحياة، المستهلكون المكسيكيون الأصغر سناً ينجذبون بشكل متزايد للنكهات العالمية والمنتجات الموجهة للراحة، متحولين بعيداً عن الطبخ المنزلي التقليدي لصالح حلول الوجبات الأسرع.

المشهد التنافسي

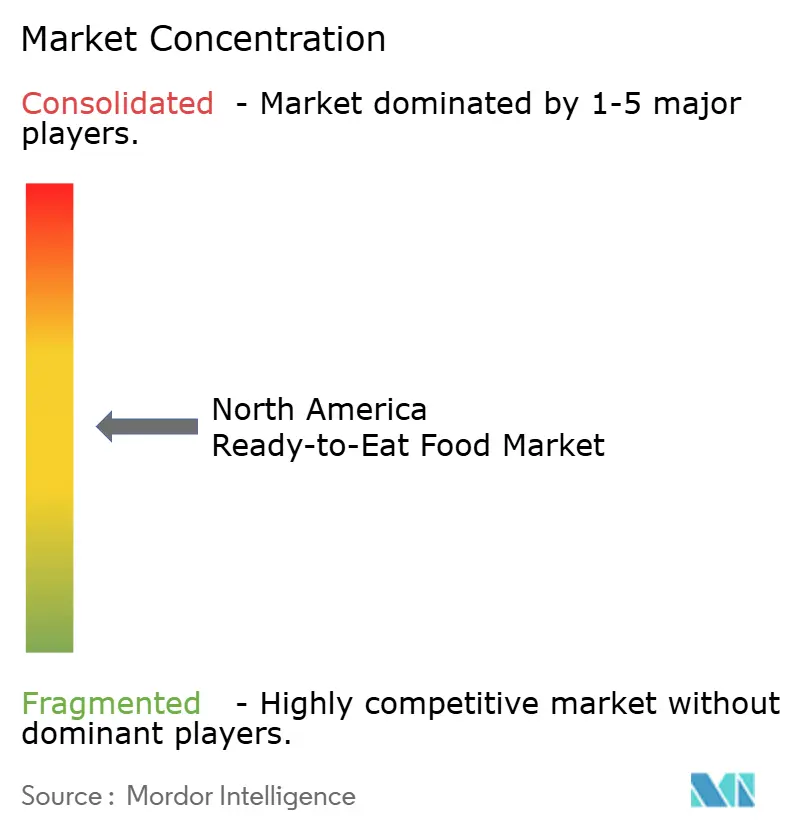

في أمريكا الشمالية، يعرض سوق الأغذية الجاهزة للأكل (RTE) مشهداً مجزأ بشكل معتدل، حيث قلة مختارة من اللاعبين المهيمنين تتحكم في حصة سوقية كبيرة. هؤلاء القادة، معززين بولاء قوي للعلامة التجارية وشبكات توزيع واسعة، يسخرون الابتكار والتركيز على الصحة لتلبية احتياجات المستهلكين الحضريين المضغوطين بالوقت. بينما تكتسب قطاعات مثل الملصقات الخاصة والأغذية الجاهزة للأكل المميزة زخماً، مما يزيد المنافسة، فإنها تدفع أيضاً العمالقة التقليديين لتوسيع محافظهم. ومع ذلك، وسط هذا التوحيد، يحفر اللاعبون الإقليميون والمتخصصون مكانتهم، مستغلين اتجاهات غذائية محددة ومأكولات عرقية. هذا التفاعل بين الهيمنة وحواجز الدخول التنافسية يصنع سوقاً نابضاً مليئاً بالفرص.

تفضيلات المستهلكين تتجه بشكل متزايد نحو الملصق النظيف والمكونات العضوية والوظيفية، مما يدفع النمو في قطاع RTE. العلامات التجارية الموروثة تعيد صياغة المنتجات، وتزيل المواد الحافظة الاصطناعية، وتقلل من الصوديوم والسكر. في الوقت نفسه، الشركات الناشئة تستغل اللحظة، وتروج لخيارات نباتية وخالية من الغلوتين وصديقة للكيتو. يستفيدون ببراعة من نماذج البيع المباشر للمستهلك ووسائل التواصل الاجتماعي لإشراك الجماهير الأصغر سناً. مع ارتفاع الوعي الصحي، يصبح الطلب على شفافية المنتج وإمكانية التتبع أساسياً، مما يشكل الثقة في العلامة التجارية والولاء.

التقدم التكنولوجي في التعبئة والتغليف ولوجيستيات سلسلة التوريد يعيد تشكيل الساحة التنافسية. تقنيات مثل تعبئة الجلد بالفراغ ومعالجة الضغط العالي (HPP) وتقنيات الملصق الذكي تمكن المصنعين من إطالة مدة الصلاحية مع الحفاظ على جودة المنتج. تجار التجزئة، أيضاً، يوسعون عروض RTE، مدمجين القنوات داخل المتجر والإلكترونية. هذا يشمل مجموعات الوجبات المريحة وصيغ التسخين والأكل. مجتمعة، هذه الاتجاهات تبشر بمنافسة أكثر رشاقة ومركزة على الصحة ومتقنة رقمياً في سوق RTE في أمريكا الشمالية.

قادة صناعة الأغذية الجاهزة للأكل في أمريكا الشمالية

-

Conagra Brands, Inc.

-

Nestle S.A

-

General Mills, Inc

-

The Kraft Heinz Company

-

Tyson Foods, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أطلقت Dolly Parton خط جديد من الوجبات المجمدة أحادية الحصة بالتعاون مع Conagra Brands، وتقدم أطعمة الراحة الجنوبية المميزة-مثل الدجاج والزلابية، وشواء اللحم البقري، والستيك المقلي الريفي، والجمبري والحصى-إلى محلات البقالة على مستوى البلاد بسعر معقول.

- مايو 2025: Kencko، المعروفة بعصائرها الفورية، توسعت في فئة الوجبات الخفيفة مع إطلاق Fruit Snaps الغنية بالألياف-عصي فواكه مقرمشة ومجففة بالتجميد متوفرة بالمانجو والفراولة والتوت، كل منها يوفر 2 غرام من الألياف الغذائية بدون سكريات مضافة

- يناير 2025: Honey Bunches of Oats قدمت نكهة شوكولاتة جديدة منغمسة، موسعة خط الحبوب الشعبي لتلبية احتياجات المعجبين الباحثين عن خيار إفطار أو وجبة خفيفة أحلى وأكثر انحطاطاً. وفقاً للعلامة التجارية، هذا الإطلاق يجمع بين مجموعات الجرانولا المقرمشة والرقائق المميزة للعلامة التجارية مع الشوكولاتة الغنية، مستهدفة كلاً من المتحمسين القدامى والمستهلكين الجدد الباحثين عن التنوع.

- يناير 2025: Natural Grocers أطلقت ستة شوربات جديدة معتمدة عضوياً ونباتية-القرع البلوطي، والطماطم الكريمية، والملفوف المخلل، والذرة الحلوة، والعدس الثلاثي، والفاصولياء النباتية الحارة-معبأة في أكياس صديقة للبيئة وخالية من BPA مصممة للاستدامة والراحة.

نطاق تقرير سوق أمريكا الشمالية للأغذية الجاهزة للأكل

الأغذية الجاهزة للأكل هي أطعمة مطبوخة مسبقاً ومنظفة مسبقاً ومعبأة في الغالب لا تتطلب تحضيراً أو طبخاً قبل الاستهلاك. تُعتبر الأغذية الجاهزة للأكل البديل الأكثر ملاءمة للطعام العادي، حيث يمكن استهلاكها في أي وقت (مثل خلال الإفطار أو الغداء أو العشاء). السوق مقسم حسب نوع التعبئة (معلب، مجمد، مبرد، أخرى)، ونوع المنتج (شوربة ونودلز، لحوم وأسماك، على أساس الحبوب، وجبات جاهزة، أخرى)، وقناة التوزيع، والجغرافيا. هذا السوق مدفوع بالطلب المتزايد على الأطعمة المريحة التي تساعد في تقليل الفترة لتحضير الوجبات من جانب المستهلكين المشغولين الذين لا يملكون وقتاً كثيراً للطبخ. التقرير يقدم حجم السوق والتوقعات بالقيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الإفطار الفوري/الحبوب |

| الشوربات الفورية والوجبات الخفيفة |

| الوجبات الجاهزة |

| المخبوزات |

| منتجات اللحوم |

| أنواع المنتجات الأخرى |

| محلات السوبر ماركت/الهايبر ماركت |

| متاجر البقالة/المتاجر المريحة |

| المتاجر المتخصصة |

| متاجر التجزئة الإلكترونية |

| قنوات التوزيع الأخرى |

| الولايات المتحدة |

| كندا |

| المكسيك |

| باقي أمريكا الشمالية |

| حسب نوع المنتج | الإفطار الفوري/الحبوب |

| الشوربات الفورية والوجبات الخفيفة | |

| الوجبات الجاهزة | |

| المخبوزات | |

| منتجات اللحوم | |

| أنواع المنتجات الأخرى | |

| حسب قناة التوزيع | محلات السوبر ماركت/الهايبر ماركت |

| متاجر البقالة/المتاجر المريحة | |

| المتاجر المتخصصة | |

| متاجر التجزئة الإلكترونية | |

| قنوات التوزيع الأخرى | |

| حسب الجغرافيا | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أمريكا الشمالية للأغذية الجاهزة للأكل وما مدى سرعة نموه؟

يقف السوق عند 156.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 198.56 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 4.90%.

أي قطاع من المنتجات يحتل أكبر حصة؟

تتصدر الوجبات الجاهزة بنصيب إيرادات قدره 36.11% في عام 2024 وهي أيضاً القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.75% حتى عام 2030.

ما هي قناة المبيعات التي تتوسع بأسرع وتيرة؟

من المقرر أن تنمو متاجر التجزئة الإلكترونية بمعدل نمو سنوي مركب قدره 6.73% حتى عام 2030 مع تبني المستهلكين لمنصات التسوق الإلكتروني للبقالة والتسليم في نفس اليوم.

أي بلد من المتوقع أن يسجل أسرع نمو في أمريكا الشمالية؟

من المتوقع أن تتقدم المكسيك بمعدل نمو سنوي مركب قدره 7.21% حتى عام 2030 بفضل التحضر السريع وارتفاع الدخل المتاح وزيادة قبول الأغذية المريحة.

آخر تحديث للصفحة في: