حجم وحصة سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

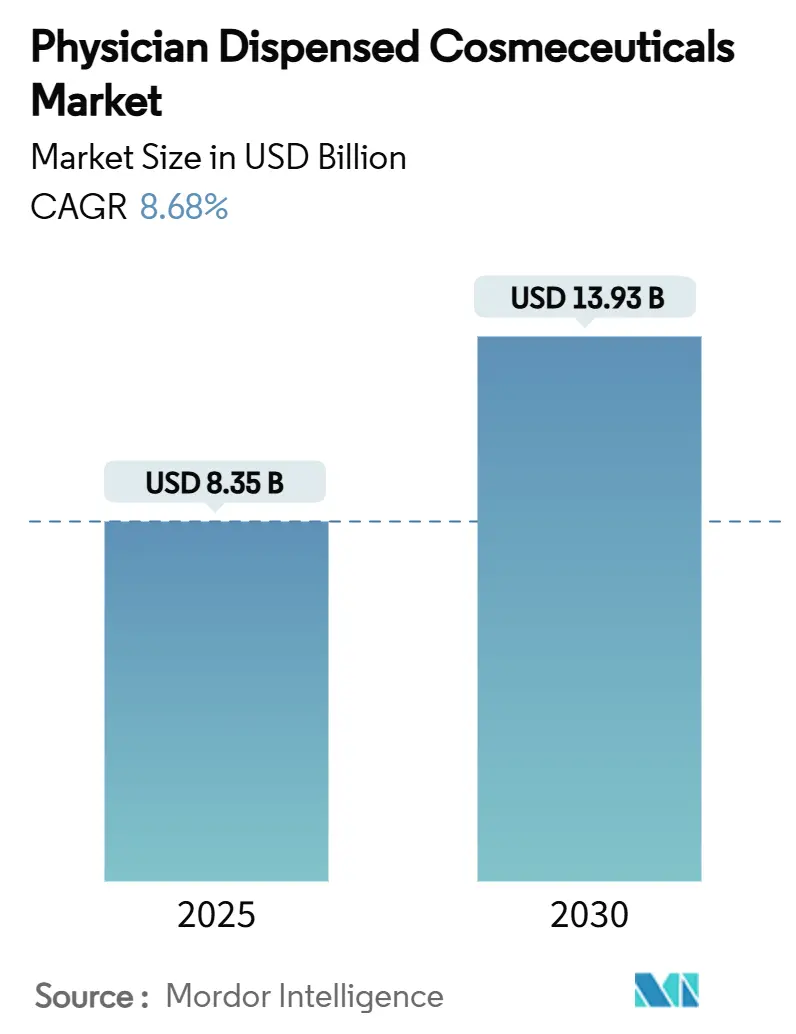

| حجم السوق (2025) | 8.35 مليار دولار أمريكي |

| حجم السوق (2030) | 13.93 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.68% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء من قبل Mordor Intelligence

يبلغ حجم سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء 8.35 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 13.93 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 8.68%. ينبع النمو القوي من التحولات الديموغرافية، والاعتماد السريع لأدوات التشخيص المعززة بالذكاء الاصطناعي، والمناخ التنظيمي الذي يضع بشكل متزايد العلاجات الموضعية تحت إشراف الأطباء كتدخلات طبية مشروعة. يرتفع الطلب السريري مع سعي فئات السكان المسنة لأنظمة وقائية، واعتماد المستهلكين الأصغر سناً لاستراتيجيات "ما قبل الشيخوخة"، ودمج ممارسات الأمراض الجلدية للتركيبات الموضعية مع الإجراءات طفيفة التوغل. منصات تحليل الصور بالذكاء الاصطناعي التي ترسم التجاعيد والمسام والتصبغ في دقائق توجه الآن توصيات المنتجات الدقيقة داخل العيادات، مما يرفع معدلات تحويل المشتريات ويعزز سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء كقناة مفضلة للحلول الجلدية القائمة على الأدلة[1]المصدر: R.C. Mayo، "الذكاء الاصطناعي في طب الأمراض الجلدية التجميلي: تحديث حول الاتجاهات الحالية،" ScienceDirect، sciencedirect.com . الفحص المشدد في إطار قانون تحديث تنظيم مستحضرات التجميل (MoCRA) يميز أكثر المنتجات المُشرف عليها من البدائل للبيع بالتجزئة، مما يدعم التسعير المتميز في العيادات.

النقاط الرئيسية للتقرير

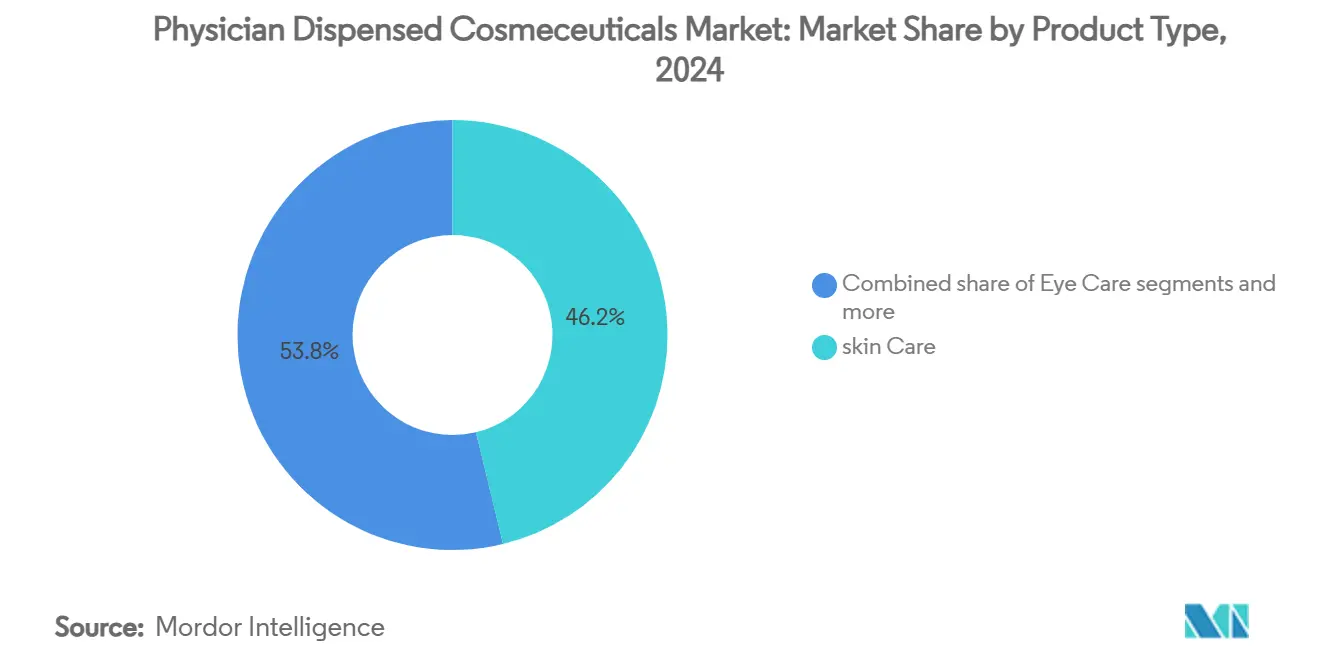

حسب نوع المنتج، تصدرت العناية بالبشرة بحصة إيرادات قدرها 46.23% في 2024، بينما من المتوقع أن تتقدم العناية بالشعر بمعدل نمو سنوي مركب قدره 9.13% حتى 2030.

حسب مشاكل البشرة، شكلت مكافحة الشيخوخة 38.79% من حصة سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء في 2024؛ من المتوقع أن يتوسع التعافي بعد الإجراءات بمعدل نمو سنوي مركب قدره 9.46% حتى 2030.

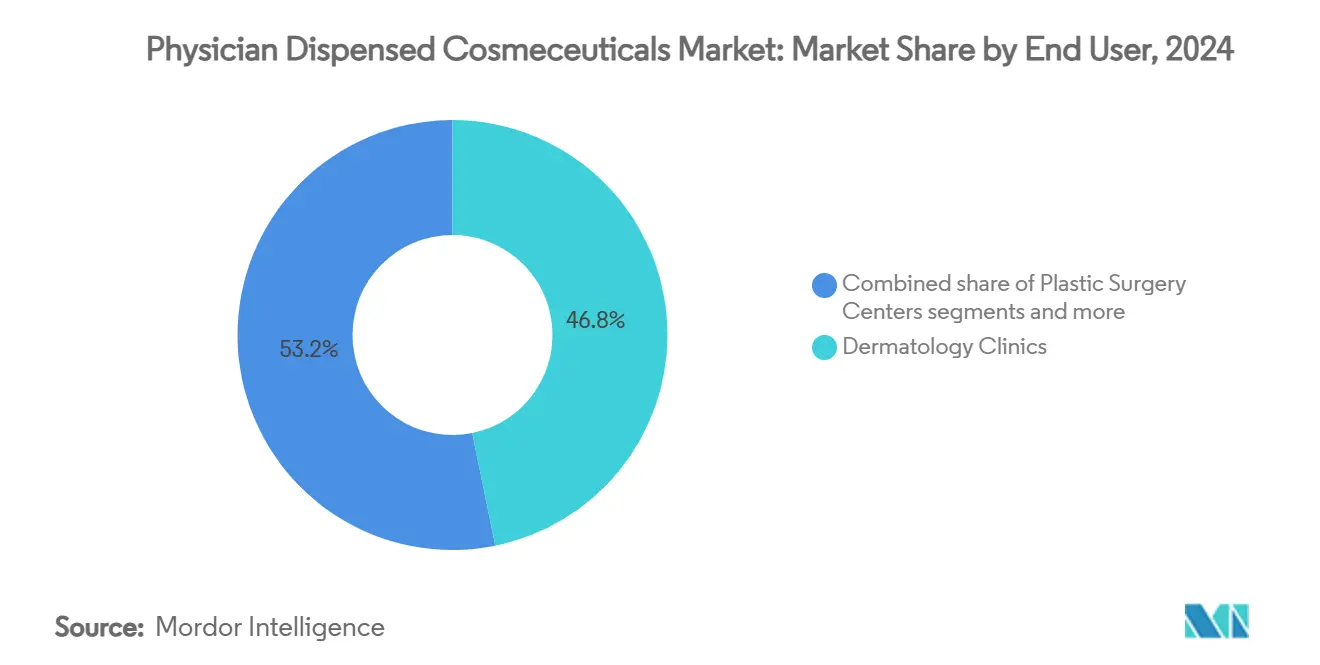

حسب المستخدم النهائي، احتلت عيادات الأمراض الجلدية 46.82% من حصة حجم سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء في 2024، بينما سجلت بوابات التجارة الإلكترونية للأطباء أعلى معدل نمو سنوي مركب متوقع عند 10.02% حتى 2030.

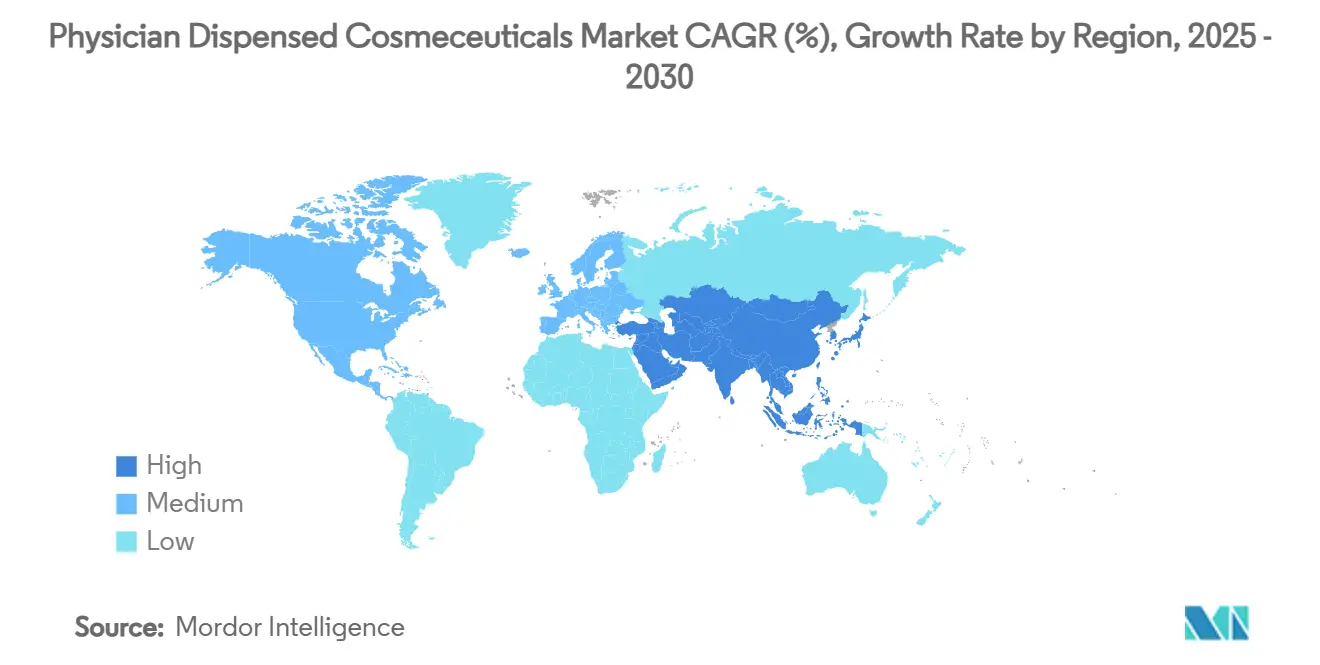

حسب الجغرافيا، ساهمت أمريكا الشمالية بـ 28.23% من الإيرادات في 2024، ومن المقرر أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 10.24% خلال فترة التوقعات.

اتجاهات ورؤى سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السكانية وطلب مكافحة الشيخوخة | +2.1% | عالمياً، متركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| ارتفاع الإجراءات الجمالية طفيفة التوغل | +1.8% | أمريكا الشمالية، أوروبا، المراكز الحضرية لآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| توسع عيادات الأمراض الجلدية والتجميل | +1.5% | عالمياً، متسارع في آسيا والمحيط الهادئ وأمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| ارتفاع الدخل المتاح للعناية المتميزة بالبشرة | +1.3% | آسيا والمحيط الهادئ، الشرق الأوسط، أسواق مختارة في أمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| التشخيص الجلدي المدعوم بالذكاء الاصطناعي يعزز المبيعات داخل العيادات | +1.0% | أمريكا الشمالية، أوروبا، مراكز التكنولوجيا في آسيا والمحيط الهادئ | قصير الأمد (≤ سنتين) |

| تقنية تتبع مكافحة التزوير تبني ثقة المرضى | +0.9% | عالمياً، أولوية في آسيا والمحيط الهادئ والأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الشيخوخة السكانية وطلب مكافحة الشيخوخة

يجمع الشيخوخة السريع للسكان مع المواقف الوقائية بين جيل الألفية لتثبيت النمو طويل المدى لسوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء. التغليف النانوي يعزز استقرار فيتامين A والاختراق البشروي، مما يمنح التركيبات ذات الدرجة السريرية فجوة أداء يترجمها الأطباء إلى هوامش متميزة. العيادات تقرن الريتينويدات الموضعية بمضادات الأكسدة الفموية لتقديم فوائد جلدية وجهازية مجتمعة، مما يعزز الالتزام بالعلاج ودورات الشراء المتكررة. مع ارتفاع متوسط العمر المتوقع، يبلغ أطباء الأمراض الجلدية عن مزيد من الاستشارات الاستباقية من البالغين في الثلاثينيات الذين يسعون لتأخير أول علامات الشيخوخة المرئية-تحول في المواقف يحافظ على نمو الحجم جيداً خارج الشرائح المسنة التقليدية. خلال أفق التوقعات، تبقى مكافحة الشيخوخة المرساة التي حولها تُطبق فئات جديدة مثل المواد التجميلية التغذوية الوقائية لتعميق متوسط الإيرادات لكل مريض.

ارتفاع الإجراءات طفيفة التوغل

شهدت أحجام الإجراءات العالمية للمعدلات العصبية، والحشوات الجلدية، وأشعة الليزر، وأجهزة التردد الراديوي ارتفاعاً منذ 2024، وكل زيارة تفتح نافذة للبيع المتقاطع لمجموعات الرعاية اللاحقة الموزعة من قبل الأطباء. يضع الأطباء الأمصال الغنية بالببتيدات لتقليل الحمامي بعد الحقن أو تعزيز نتائج إعادة التسطيح بالليزر، محولين مرضى الزيارة الواحدة إلى مشتركين متعددي المنتجات. تظهر بيانات الاستطلاع من ممارسات التجميل الأمريكية معدلات ربط تتجاوز 60% عندما يُوصف نظام موضعي مصمم خصيصاً عند الدفع. يعمل الازدهار الإجرائي بالتالي كمضاعف قوة، يدفع حركة مرور أعلى للمرضى ويرفع سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء بالتوازي. البائعون الذين يحزمون منتجات ما قبل وأثناء وبعد العلاج في حزم خاصة بالإجراءات يحصلون على هيمنة الرف داخل غرف العلاج ويتمتعون بأحجام إعادة طلب أقوى.

توسع عيادات الأمراض الجلدية والتجميل

عمليات الشراء المدعومة بالأسهم الخاصة تقوم بتوسيع مجموعات الأمراض الجلدية متعددة الولايات وسلاسل المنتجعات الطبية الإقليمية، مما يخلق قوائم أدوية موحدة تفضل مجموعة منتقاة من العلامات التجارية الحصرية للأطباء. كل عيادة جديدة تمثل عقدة توزيع فورية، واتفاقيات الشراء الجماعي تسرع الوصول الجغرافي للمصنعين. الكيانات المدمجة تنشر فرق تدريب مركزية تثقف الموظفين حول التوزيع القائم على البروتوكول، ممارسة ثبت أنها ترفع متوسط إيرادات المنتجات لكل زيارة بنسبة 22% في التدقيقات الداخلية التي أجرتها المجموعات الأمريكية الرائدة في 2025. في آسيا والمحيط الهادئ، توسعت أعداد مكاتب الأمراض الجلدية بمعدلات مضاعفة منذ 2023، مما يمنح العلامات التجارية فرصة لزرع الأسواق الناشئة مبكراً وربط الأطباء بخوارزميات العلاج المطورة مشتركة.

ارتفاع الدخل المتاح للعناية المتميزة

مكاسب الثروة المنزلية في الهند والصين ودول مجلس التعاون الخليجي تفتح طلباً جديداً للحلول الجلدية المصدق عليها سريرياً. المستهلكون المعتادون على مستحضرات التجميل الفاخرة يسعون الآن للإرشاد الطبي لحل التصبغ والحساسية أو ترقق الشعر بمنتجات تستشهد بأدلة مراجعة الأقران. في الهند، أبلغ 85% من مشتري العناية بالوجه أن الدعم العلمي معيار شراء حاسم في استطلاعات 2025. العلامات التجارية التي تصدق على المواد الفعالة للامتثال الحلال أو تكيف القوام للمناخات الرطبة يمكنها فرض علاوات أسعار مع احترام التفضيلات المحلية. التقلبات النقدية تطرح مخاطر هامش، إلا أن التصنيع المحلي الاستراتيجي وشراكات طب الأمراض الجلدية عن بُعد تخفف من رسوم الاستيراد وتوسع الوصول إلى المدن من الدرجة الثانية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الإشراف المحدود من إدارة الغذاء والدواء يغذي شكوك المستهلكين | -1.2% | أمريكا الشمالية، انتشار إلى الأسواق العالمية | متوسط الأمد (2-4 سنوات) |

| ارتفاع تكلفة المنتج في الأسواق الناشئة | -0.8% | آسيا والمحيط الهادئ، أمريكا اللاتينية، أفريقيا | طويل الأمد (≥ 4 سنوات) |

| البدائل المتاحة دون وصفة تخفف التمايز | -0.7% | عالمياً، متركز في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| تشديد امتثال التجارة الإلكترونية للأطباء | -0.5% | أمريكا الشمالية، أوروبا، يتوسع إلى آسيا والمحيط الهادئ | قصير الأمد (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

الإشراف المحدود من إدارة الغذاء والدواء

يتنقل الأطباء في منطقة تنظيمية رمادية: يمكن لمستحضرات التجميل الطبية ادعاء فوائد قريبة من الأدوية دون الخضوع لمراجعة طلب دواء جديد. بينما يفرض قانون MoCRA الآن تسجيل المرافق والإبلاغ عن الأحداث السلبية الخطيرة، لا يوجد تصنيف مميز للمنتجات الموزعة من قبل الأطباء، مما يغذي الالتباس بين المرضى الواعيين بالسلامة[2]المصدر: إدارة الغذاء والدواء الأمريكية، "قانون تحديث تنظيم مستحضرات التجميل: نظرة عامة،" fda.gov . تستجيب بعض العيادات بإجراء تجارب وجه منفصل طوعياً لإثبات الادعاءات، لكن العلامات التجارية الأصغر تفتقر للميزانيات لمثل هذه الدراسات، مما يبطئ توسع المحفظة. جمعيات الصناعة تضغط لتسمية "مستحضر تجميل طبي الدرجة" يوضح معايير وضع العلامات دون فرض جداول زمنية للأدوية بوصفة طبية. حتى يتم سنها، عدم اليقين يخفف حرية التسويق وقد يهدئ النمو العام.

ارتفاع تكلفة المنتج في الأسواق الناشئة

المواد الفعالة المخصصة وضوابط التعقيم والاختبار السريري تضخم تكاليف المدخلات، مما يحافظ على متوسط أسعار الوحدة جيداً فوق مرطبات التجزئة. عندما تدفع رسوم الاستيراد أسعار الرف أكثر، يكافح الأطباء لإقناع مرضى الدخل المتوسط لاعتماد أنظمة كاملة. تقلبات أسعار الصرف تضيف تقلباً في التسعير، مما يعقد خطط المشتريات السنوية للعيادات الأمريكية اللاتينية. التصنيع المحلي بعقود يمكن أن يخفف بعض الضغط، إلا أن تباين الجودة وقدرة التكنولوجيا الحيوية المحدودة تقيد الجدوى قريبة المدى خارج المراكز الرئيسية مثل كوريا الجنوبية. وبالتالي، يتأخر الاستيعاب في المدن الثانوية، مما يقيد إمكانية الحجم حتى مع ازدهار المتاجر الحضرية الرائدة.

تحليل القطاعات

حسب نوع المنتج: العناية بالبشرة تحتفظ بالحجم بينما تتسارع العناية بالشعر

استحوذ قطاع العناية بالبشرة على 46.23% من حصة سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء في 2024 بقوة بروتوكولات مكافحة الشيخوخة المدعومة جيداً وكريمات إصلاح الحاجز بعد الليزر. الحاملات النانوية الدهنية التي تنقل الببتيدات وعوامل النمو والريتينويدات عبر الطبقة القرنية تتطلب وضعاً متميزاً في مكاتب الأمراض الجلدية. بينما تقود ابتكارات العناية بالشعر أسرع معدل نمو سنوي مركب 9.13%، مدعومة بمكونات مشتقة من الطحالب المجهرية التي زادت سريرياً شعر الطور التنامي بنسبة 25.9% في دراسات 12 أسبوعاً عمياء المحقق. بحلول 2030، من المتوقع أن تتجاوز وحدات SKU المركزة على فروة الرأس 12% من حجم سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء حيث يدمج الأطباء فيناستيريد الفموي أو المينوكسيديل مع مستحضرات موازنة ميكروبيوم فروة الرأس الموضعية.

نمو العناية بالبشرة يبقى قوياً بسبب الطلب المتزايد على مجمعات تعديل الصبغة مثل Melasyl، التي أكملت 121 دراسة عبر جميع أنماط فيتزباتريك الضوئية وطُرحت من خلال أكشاك الأطباء في 2025. خطوط العناية بالعينين الفرعية التي تحتوي على جل غني بالسيراميد تعالج التهاب الجفن وارتخاء ما حول المدار، خاصة في مرتدي العدسات اللاصقة. مبيعات العناية بالشعر تستفيد من التسويق المحايد جندرياً والوعي المتزايد بالعناية الذكورية داخل المنتجعات الطبية. أنواع المنتجات الأخرى-مثل كريمات شد الرقبة المخصصة وأمصال نحت الجسم-تتوسع من خلال حزم ما بعد الجراحة المجمعة. مجتمعة، ابتكار المنتجات المتنوع يضمن أن سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء يواصل توسيع بصمته العلاجية خارج مخاوف الوجه.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مشاكل البشرة: جوهر مكافحة الشيخوخة يواجه زخم ما بعد الإجراءات

احتلت مكافحة الشيخوخة 38.79% من حصة سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء في 2024، مما يعكس الطلب المتوقع للريتينويدات المحفزة للكولاجين وببتيدات الماتريكسيل وإنزيمات إصلاح الحمض النووي. العيادات تستخدم بشكل متزايد التصوير الفلوري الرقمي لإظهار الانحلال المرن المستحث بالأشعة فوق البنفسجية، مما يدفع لاعتماد فوري للأمصال المضادة للأكسدة. إلا أن التعافي بعد الإجراءات يتمتع بأسرع معدل نمو سنوي مركب 9.46% مع انتشار إعادة التسطيح بالليزر والإبر الدقيقة بالترددات الراديوية والعلاجات بالحقن. يوزع الأطباء رقع هلام حمض الهيالورونيك وسوائل مغمورة بالإكسوسومات لتسريع الشفاء البشروي؛ عدم اليقين التنظيمي حول المواد الفعالة المشتقة بيولوجياً يهدئ انتشار الإكسوسومات على نطاق واسع، لكن الاهتمام عالٍ حيث تظهر التجارب الجارية علامات شفاء الجروح القوية.

علاجات فرط التصبغ تدمج مثبطات التيروزيناز مع أحماض ألفا هيدروكسي لطيفة لاضطرابات خلل الميلانين الأكثر انتشاراً في الأنماط الضوئية الداكنة الشائعة عبر آسيا وأفريقيا. أنظمة التركيز على حب الشباب والزهم تدمج الآن ليسينات مشتقة من العاثيات التي تستهدف انتقائياً سلالات Cutibacterium acnes دون تعطيل النبيت المتكافل. منتجات تساقط الشعر تستفيد من علوم ميكروبيوم فروة الرأس، تقرن معدلات حمض البروبيونيك مع وسائل مكيفة للخلايا الجذعية لتقليل التصغير. هذا التنويع العلاجي يوسع مجموعات المرضى القابلة للعلاج ويدعم التسعير المتميز، مما يعزز سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء كصندوق أدوات سريري شامل.

حسب المستخدم النهائي: عيادات الأمراض الجلدية ترسي المبيعات بينما تندفع البوابات الإلكترونية

ولدت عيادات الأمراض الجلدية 46.82% من الإيرادات في 2024، مستفيدة من مصداقية التشخيص المدمجة وحركة المرور المدفوعة بالتأمين لاضطرابات الجلد المزمنة. التوزيع بجانب الكرسي يتماشى مع ثقة المرضى، وتكاملات البرمجيات تحث الموظفين على إضافة العناصر الموصى بها للفواتير الإلكترونية. مراكز جراحة التجميل والمنتجعات الطبية تكمل هذه القاعدة، مستفيدة من مسارات ما بعد الجراحة التي تتطلب فعلياً كريمات إصلاح الحاجز المتخصصة للنتائج المثلى للندبات. المستشفيات والعيادات المتخصصة، رغم كونها أصغر في الحصة، تبقى محورية للأمراض الجلدية الشديدة التي تتطلب تعقيماً درجة المستشفى.

بوابات التجارة الإلكترونية للأطباء تظهر معدل نمو سنوي مركب 10.02%، مستفيدة من الاستشارات الافتراضية التي انفجرت أثناء الجائحة وقد تطبعت منذ ذلك الحين. هذه المواقع تربط منصات طب الأمراض الجلدية عن بُعد المتوافقة مع HIPAA برفع صور الذكاء الاصطناعي للترخيص للوصفات أو التوصية بالمواد الفعالة المتاحة دون وصفة تحت الإشراف. مستودعات التنفيذ الآلي تشحن في نفس اليوم لمعظم المناطق الحضرية، مما يضمن استمرارية الرعاية ويعزز ولاء العلامة التجارية. تكامل بوابات الدفع الآمنة يقلل أيضاً عبء مخزون العيادات، مما يحرر مساحة الأرضية لغرف إجراءات عالية الهامش بينما لا يزال يلتقط إيرادات المنتجات داخل سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

ساهمت أمريكا الشمالية بـ 28.23% من الإيرادات العالمية لعام 2024، موقع مدعوم بالتغطية التأمينية الناضجة لزيارات الأمراض الجلدية، واستعداد المستهلكين لدفع 200 دولار أمريكي وأكثر لكل مجموعة علاج، والاعتماد المبكر لوضع العلامات الأمنية المدفوع بـ MoCRA. الاستخدام الواسع لأجهزة VISIA للتصوير في الممارسات الأمريكية يدعم الوصف المبني على البيانات، بينما Cell BioPrint المحمول من L'Oréal-مختبر على رقاقة-ظهر لأول مرة في عيادات كندية مختارة في 2025، واعداً بتحليل بروتيوميكي في نقطة الرعاية خلال خمس دقائق. وضع العلامات الشفاف وقواعد بيانات الأحداث السلبية ترفع ثقة المرضى، حتى مع استمرار التعريفات المحدودة لإدارة الغذاء والدواء في خلق منافسة من مستحضرات التجميل "للمنتجع الطبي" خارج الإشراف الطبي.

تتبع أوروبا ببصمة كبيرة متجذرة في قطاع رعاية شخصية بقيمة 96 مليار يورو ورقعة تنظيمية تطبق مع ذلك ملفات سلامة صارمة تحت لائحة مستحضرات التجميل الأوروبية. استثمار البحث والتطوير بقيمة 2.35 مليار يورو في 2023 يدعم الابتكار المستمر، وازدهار اقترانات التجميل النباتي الطبي في الصيدليات حيث يتعاون الصيادلة مع أطباء الأمراض الجلدية. توقعات الاستدامة عالية: قطارات زجاجية قابلة لإعادة التعبئة وأقنعة أفلام قابلة للتحلل الحيوي تتردد صدى مع المستهلكين الواعين بيئياً، مما يعزز علامة العيادات التجارية. اعتراف الوصفات الإلكترونية عبر الحدود تحت مبادرة مساحة البيانات الصحية الأوروبية ستبسط أكثر اكتساب المرضى للعيادات المتقدمة رقمياً بحلول 2027.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 10.24%، مدفوعة بارتفاع الدخل المتاح وانفجار عدد أطباء الأمراض الجلدية في الهند وإندونيسيا وفيتنام. العلامات التجارية الصينية المحلية تستفيد من "مختبرات الإبداع المشترك للأطباء" لتخصيص المواد الفعالة مثل حمض الترانيكساميك لانتشار الكلف الإقليمي مع الحفاظ على ادعاءات التسويق المدعومة بالبيانات. العيادات الكورية تصدر بروتوكولات K-Aesthetic عبر جنوب شرق آسيا، تجمع الحقن مع مستحضرات التجميل الطبية المخصبة بالجنسنغ التي تستفيد من التقارب الثقافي العميق. المشاهد التنظيمية تتنوع، إلا أن جهود المواءمة تحت مراجعات توجيه مستحضرات التجميل لآسيان متوقعة لتسهيل الإطلاق متعدد البلدان بحلول 2028، موسعة أكثر حجم سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء داخل المنطقة.

أمريكا اللاتينية تظهر مجموعات واعدة مرساة بهيمنة البرازيل في علاجات العناية بالشعر المهنية، بينما السياحة الطبية للمكسيك للإجراءات الجلدية تغذي مبيعات المنتجات عبر الحدود. حساسية السعر تستمر، لكن التصنيع المحلي وخطط الدفع المتدرجة تحسن إمكانية الوصول. في الشرق الأوسط وأفريقيا، مركز دبي التجميلي يضع معايير متميزة، مع عيادات تخزن أمصال معتمدة حلال لاضطرابات الصبغة الشائعة في مجموعات النمط الضوئي IV-VI. اعتماد طب الأمراض الجلدية عن بُعد في السعودية يمدد العناية بالبشرة المشرف عليها إلى المحافظات النائية، مخففاً نقص الأطباء ومسرعاً الاستيعاب الإقليمي.

المشهد التنافسي

سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء متوسط التركيز، يعكس مزايا حجم معنوية لكن غير مهيمنة. Galderma وسعت القيادة بدمج محافظ الحقن مع خطوط العناية بالبشرة وإبرام مبادلة أسهم 10% مع L'Oréal في 2024 لتطوير المواد الفعالة بدرجة الأمراض الجلدية مشتركة. Allergan Aesthetics طرحت برنامج AA Signature في 2025، تدمج برمجيات رسم خرائط الوجه الرقمية الحصرية التي تختار مسبقاً الموضعيات المصاحبة، مما يربط بقوة تجميع المنتجات في تدفقات عمل الاستشارة.

علامة Eucerin من Beiersdorf أطلقت مصلاً وراثياً جينياً يستخدم علامات ساعة العمر الحيوية التي تحدث توصيات العلاج بناء على مسوحات الفلورة لخمسة أسابيع، نهج يحافظ على عودة المرضى لتقييمات متسلسلة. شركاء التصنيع بعقود، يتوسعون بمعدل نمو سنوي مركب 6.5%، يوردون خطوط علامة بيضاء لسلاسل العيادات، مما يمكن طرح علامة تجارية سريع دون التزامات نفقات رأسمالية ثقيلة. المفرقات التكنولوجية تمتد خارج البحث والتطوير: التسلسل مضاد التزوير المطبق من Episciences يرسم حركة مستوى الوحدة، منح العيادات القدرة على إثبات الشرعية فوراً عبر مسح الهاتف الذكي.

الشركات الناشئة تعتمد نماذج اشتراك مباشر للأطباء، تشحن كرتونات ربعية معايرة لتحديثات الاستبيان الرقمي. مثل هؤلاء المعطلين يرفعون الضغط التنافسي على اللاعبين الموروثين لتقصير دورات التركيب وتخصيص ملفات النسيج. عموماً، التنافس يتركز على التصديق العلمي ومنصات مشاركة الأطباء وأمن سلسلة التوريد أكثر من الإعلان للسوق الشامل. المصنعون الذين يجمعون المواد الفعالة المدعومة بأدلة مع لوجستيات العيادات السلسة مهيئون لالتقاط حصة إضافية مع توسع سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء.

قادة صناعة مستحضرات التجميل الطبية الموزعة من قبل الأطباء

-

Merz Pharma

-

INNOVATIVE SKINCARE

-

Obagi Cosmeceuticals LLC

-

SkinCeuticals International

-

Abbvie Inc (Allergan PLC)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: عرضت Allergan Aesthetics برنامج AA Signature و11 ملصق بحثي جديد في AMWC 2025، معززة تخطيط العلاج المبني على البيانات للبروتوكولات المشرف عليها طبياً.

- يناير 2025: L'Oréal Groupe قدمت Cell BioPrint المحمول في CES 2025 لتقديم تحاليل جلد بروتيومية لخمس دقائق في العيادات

- أغسطس 2024: Kenvue أطلقت Neutrogena Collagen Bank بتقنية الببتيد المجهري لدعم كولاجين أعمق، يُسوق حصرياً من خلال مكاتب الأمراض الجلدية الأمريكية

نطاق تقرير سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء العالمي

كما هو محدد في نطاق التقرير، تشير مستحضرات التجميل الطبية الموزعة من قبل الأطباء إلى منتجات يمكن الوصول إليها فقط من خلال عمل طبي موجه وتهدف نحو خلق إجراءات بيولوجية فعلية على الجلد تحت الطبقة القرنية. العديد من الأطباء الذين تشمل ممارساتهم أو تخصصاتهم صحة الجلد يختارون توزيع هذه مستحضرات التجميل الطبية أو جعلها مركبة خصيصاً لتقديم نتائج معززة لمرضاهم ولتعزيز نتائجهم مع علاجات أخرى.

سوق مستحضرات التجميل الطبية الموزعة من قبل الأطباء مقسم حسب النوع والجغرافيا. حسب النوع، السوق مقسم إلى العناية بالبشرة والعناية بالعينين والعناية بالشعر وأنواع أخرى. قطاع العناية بالبشرة يشمل مكافحة الشيخوخة وواقيات الشمس ومنتجات العناية بالبشرة الأخرى. قطاع العناية بالعينين يشمل قطرات العين ومنتجات العناية بالعينين الأخرى. قطاع العناية بالشعر يشمل إصلاح الشعر ومكافحة القشرة ومنتجات العناية بالشعر الأخرى. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. التقرير يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم أحجام السوق والتوقعات من حيث القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| العناية بالبشرة | مكافحة الشيخوخة |

| واقيات الشمس | |

| منتجات العناية بالبشرة الأخرى | |

| العناية بالعينين | قطرات العين |

| منتجات العناية بالعينين الأخرى | |

| العناية بالشعر | إصلاح الشعر |

| مكافحة القشرة | |

| منتجات العناية بالشعر الأخرى | |

| أنواع أخرى |

| مكافحة الشيخوخة |

| فرط التصبغ والتفتيح |

| حب الشباب والحالات الزهمية |

| تساقط الشعر |

| التعافي بعد الإجراءات |

| عيادات الأمراض الجلدية |

| مراكز جراحة التجميل |

| المنتجعات الطبية |

| المستشفيات والعيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| نوع المنتج | العناية بالبشرة | مكافحة الشيخوخة |

| واقيات الشمس | ||

| منتجات العناية بالبشرة الأخرى | ||

| العناية بالعينين | قطرات العين | |

| منتجات العناية بالعينين الأخرى | ||

| العناية بالشعر | إصلاح الشعر | |

| مكافحة القشرة | ||

| منتجات العناية بالشعر الأخرى | ||

| أنواع أخرى | ||

| حسب مشاكل البشرة/ التطبيق (القيمة) | مكافحة الشيخوخة | |

| فرط التصبغ والتفتيح | ||

| حب الشباب والحالات الزهمية | ||

| تساقط الشعر | ||

| التعافي بعد الإجراءات | ||

| حسب المستخدم النهائي (القيمة) | عيادات الأمراض الجلدية | |

| مراكز جراحة التجميل | ||

| المنتجعات الطبية | ||

| المستشفيات والعيادات المتخصصة | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

أي تنسيقات التسليم هي الأكثر شيوعاً حالياً في سوق محاقن الأنسولين في آسيا والمحيط الهادئ؟

محاقن 0.5 مل تحتفظ بحصة 46.23%، بينما الإبر الأرفع 31G وما فوق تسجل أسرع استيعاب بفضل الألم الأقل والالتزام الأعلى.

كيف تؤثر الصين على التسعير الإقليمي لمحاقن الأنسولين؟

NVBP خفضت أسعار الأنسولين 42.08%، مخلقة نمو الحجم وتسعير مرجعي تستشهد به البلدان المجاورة في مفاوضات المناقصات.

لماذا تعد الصيدليات الإلكترونية مهمة لسلاسل توريد السكري؟

تقلل حوادث نفاد المخزون في مدن الدرجة الثالثة، توفر تنفيذ نفس اليوم وتدمج منصات الصحة عن بُعد التي تدعم تعليم الجرعات.

أي اللوائح البيئية تهدد صانعي المحاقن؟

تفويضات البلاستيك أحادي الاستخدام على طراز الاتحاد الأوروبي المعتمدة من قبل الصين الحضرية وكوريا تفرض رسوم إعادة تدوير وتدفع البحث والتطوير نحو الراتنجات القابلة للتحلل الحيوي بحلول 2030.

كيف تحسن المحاقن الآمنة اقتصاديات المستشفيات؟

تقلل إصابات وخز الإبر بنسبة تصل إلى 80%، ومدخرات المسؤولية تقابل علاوة السعر 18-25% خلال 16 شهراً من الاعتماد.

أي دولة تظهر أسرع نمو حتى 2030؟

أستراليا تقود بمعدل نمو سنوي مركب متوقع 2.45%، مدفوعة بالديموغرافيات المسنة وبروتوكولات إدارة السكري المتقدمة.

آخر تحديث للصفحة في: