حجم وحصة سوق مضادات الحموضة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

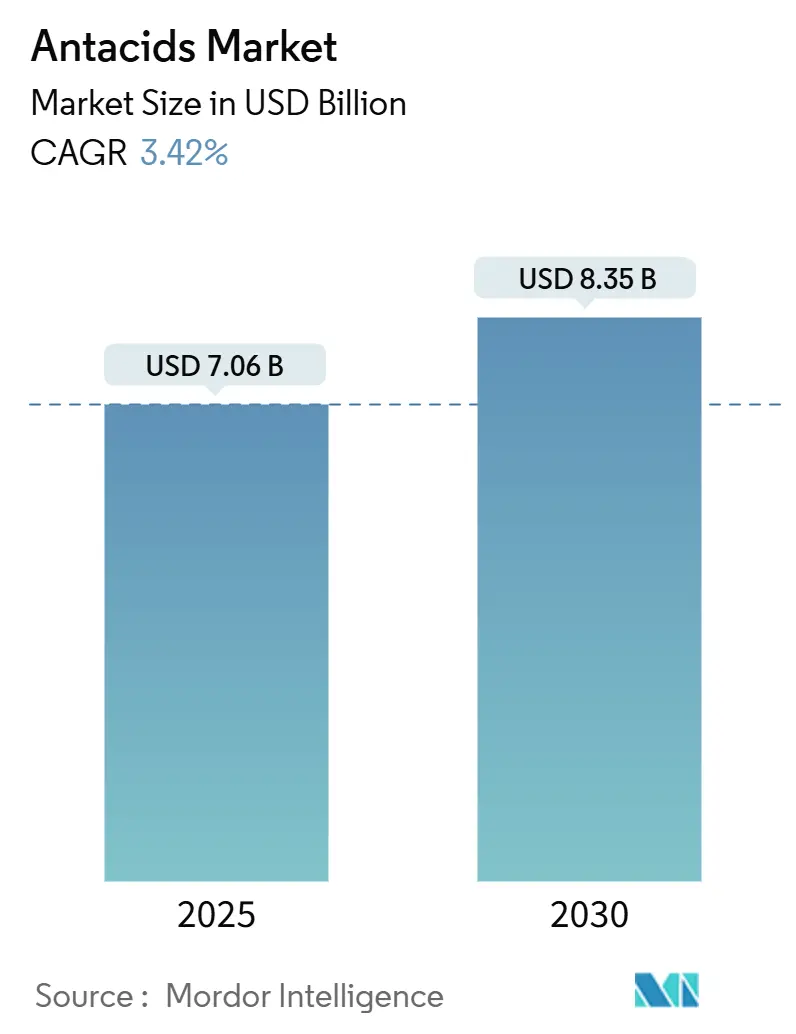

| حجم السوق (2025) | 7.06 مليار دولار أمريكي |

| حجم السوق (2030) | 8.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.42% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مضادات الحموضة من قبل مردوك إنتليجنس

تبلغ قيمة حجم سوق مضادات الحموضة 7.06 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 8.35 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 3.42%. تعكس وتيرة النمو هذه مجالاً تنافسياً ناضجاً حيث تتنافس المنتجات المعادلة التقليدية مع مثبطات مضخة البروتون ومثبطات الحمض التنافسية للبوتاسيوم. يرتكز استقرار الطلب على القوى الديموغرافية، وتحديداً الفئة سريعة التوسع من البالغين الذين تبلغ أعمارهم 65 عاماً فما فوق والذين يعانون من معدلات أعلى من داء الارتجاع المعدي المريئي والاضطرابات الحمضية ذات الصلة. تتتبع أنماط الاستهلاك أيضاً الانتشار العالمي لأنماط الحياة المستقرة والأنظمة الغذائية الغنية بالأطعمة المصنعة، والتي تزيد من معدل الارتجاع. تواصل الصيدليات التجارية تثبيت التوفر المباع دون وصفة طبية، إلا أن التجارة الرقمية تسرع من وصولها عبر دمج الخدمة داخل المتجر مع الوفاء القائم على التطبيقات. في الوقت نفسه، يعيد علم التركيبة تشكيل توقعات المستهلكين، حيث تنتقل منتجات الحلوى المطاطية والكبسولات اللينة ومنتجات الألجينات القائمة على "الطوافة" من الجدة إلى التيار السائد، بمساعدة تقنيات إخفاء الطعم المحسنة والإطلاق المتحكم به.

النقاط الرئيسية للتقرير

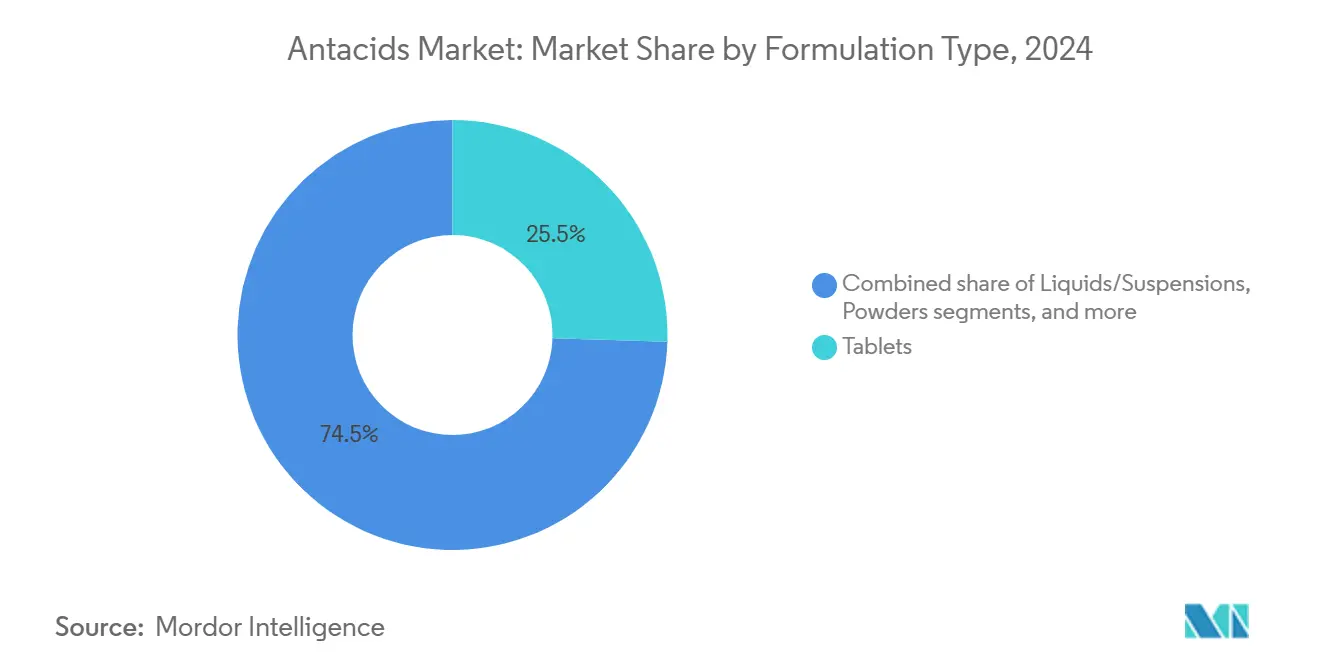

- حسب نوع التركيبة: تصدرت الأقراص بنسبة 25.56% من حصة سوق مضادات الحموضة في 2024، بينما من المتوقع أن تسجل الحلوى المطاطية والكبسولات اللينة القابلة للمضغ أسرع معدل نمو سنوي مركب قدره 5.67% حتى 2030.

- حسب المكون النشط: احتفظت كربونات الكالسيوم بنسبة 38.54% من حجم سوق مضادات الحموضة في 2024؛ من المتوقع أن تنمو المنتجات القائمة على الألجينات بمعدل نمو سنوي مركب قدره 5.23% خلال 2030.

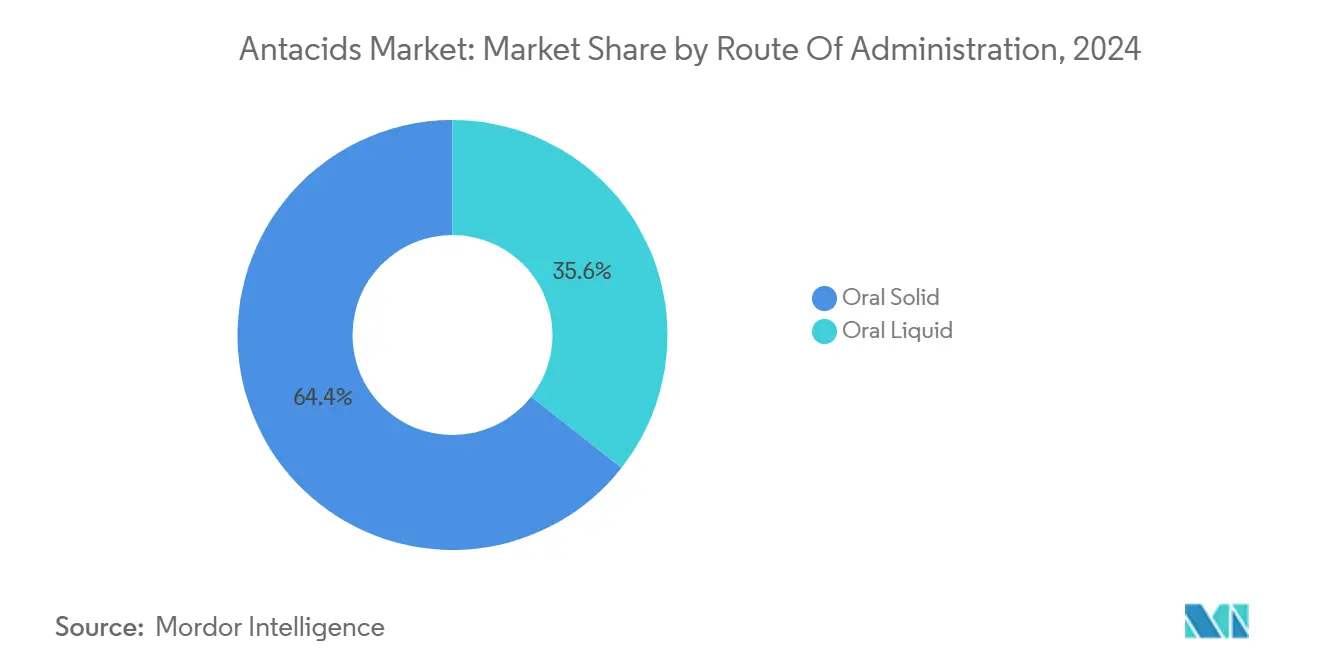

- حسب طريقة الإعطاء: هيمنت الأشكال الفموية الصلبة على حصة 64.44% من حجم سوق مضادات الحموضة في 2024، بينما ستتوسع الأشكال الفموية السائلة بمعدل نمو سنوي مركب قدره 6.12% خلال نافذة التوقعات.

- حسب دواعي الاستعمال: مثل داء الارتجاع المعدي المريئي 49.23% من حصة سوق مضادات الحموضة في 2024، إلا أن حرقة المعدة ستصعد بأسرع معدل بمعدل نمو سنوي مركب قدره 5.76%.

- حسب قناة التوزيع: جمعت الصيدليات التجارية ومحلات الأدوية معاً 44.67% من حصة الإيرادات في 2024 وهي في طريقها لمعدل نمو سنوي مركب قدره 6.55%, متفوقة على جميع القنوات الأخرى.

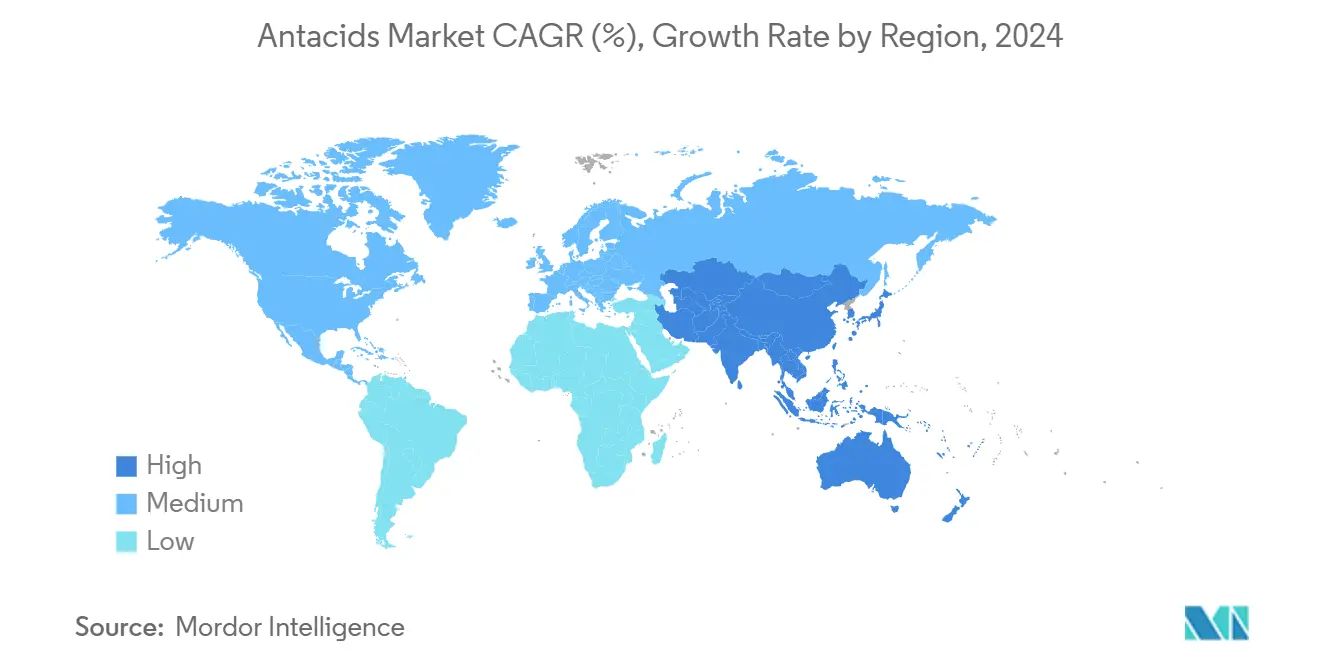

- حسب الجغرافيا: احتفظت أمريكا الشمالية بحصة 42.45% من سوق مضادات الحموضة في 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بأسرع معدل بمعدل نمو سنوي مركب قدره 4.56% حتى 2030.

اتجاهات ورؤى سوق مضادات الحموضة العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة السكان وارتفاع معدل الإصابة باضطرابات الجهاز الهضمي | +0.8% | عالمي، مركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| العادات الغذائية غير الصحية وأنماط الحياة المستقرة | +0.6% | عالمي، مُسرع في المراكز الحضرية لآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| إمكانية الوصول دون وصفة طبية وثقافة التداوي الذاتي | +0.4% | أمريكا الشمالية والاتحاد الأوروبي؛ توسع إلى الأسواق الناشئة | قصير الأمد (≤ سنتان) |

| توسع قنوات صيدلية التجزئة والتجارة الرقمية | +0.5% | عالمي، بقيادة أمريكا الشمالية مع لحاق آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| ارتفاع الإنفاق على الرعاية الصحية في الاقتصادات الناشئة | +0.3% | جوهر آسيا والمحيط الهادئ؛ انتشار إلى الشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| الابتكار في تقنيات التركيبة والتوصيل | +0.4% | عالمي، مع مراكز للبحث والتطوير في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

شيخوخة السكان وارتفاع معدل الإصابة باضطرابات الجهاز الهضمي

يدفع ارتفاع متوسط العمر المتوقع انتشار الحالات ذات الصلة بالأحماض إلى الأعلى. في الولايات المتحدة، 51.5% من المستفيدين من برنامج الرعاية الطبية حملوا تشخيصاً هضمياً في 2024 مقارنة بـ24.2% في برنامج الرعاية الطبية للفقراء، مما يؤكد عبء المرض المائل للعمر[1]الكلية الأمريكية لأمراض الجهاز الهضمي، "عبء الأمراض الهضمية 2024," journals.lww.com. التحولات الفسيولوجية-مثل انخفاض التخزين المؤقت للمعدة وتهيج الأغشية المخاطية الناتج عن الأدوية-تحفز مشتريات مستدامة من منتجات مضادات الحموضة بين كبار السن. يعقد تعدد الأدوية الصورة؛ الاستخدام المتزامن لمضادات الالتهاب غير الستيرويدية ومضادات التخثر والكورتيكوستيرويدات يرفع مخاطر الارتجاع والتهاب المعدة. تشير الدراسات اليابانية للفوج أيضاً إلى مقايضات غذائية، مشيرة إلى أن 16% من المشاركين في فحوصات الصحة تناولوا مضادات الحموضة وأظهروا مستويات أقل من ما قبل الألبومين، مما يلمح إلى تحديات امتصاص البروتين. معاً هذه الاتجاهات تدعم نمو الحجم طويل المدى في سوق مضادات الحموضة.

العادات الغذائية غير الصحية وأنماط الحياة المستقرة

تتوافق الأنماط الغذائية الحضرية الغنية بالأطعمة المقلية والسكر والمشروبات الغازية مع ارتفاع معدل الارتجاع. التباينات الإقليمية توضح التأثير: سجلت تركيا انتشاراً لداء الارتجاع المعدي المريئي بنسبة 22.4%، بينما سجلت الصين 4.16% فقط، وهي فجوة مرتبطة إلى حد كبير بعادات الأكل ومؤشرات كتلة الجسم. العمل المكتبي وتقليل النشاط البدني يبطئ حركة المعدة ويضخم إفراز الحمض المرتبط بالتوتر. في الولايات المتحدة وحدها، يتجاوز العبء السنوي لتكلفة داء الارتجاع المعدي المريئي المباشرة الآن 10 مليار دولار أمريكي، مما يرفع استخدام مضادات الحموضة المباعة دون وصفة طبية كدفاع من الخط الأول. يضيف مرض السكري المصاحب طبقة أخرى؛ 73% من مرضى السكري يبلغون عن انتفاخ مقابل 67% في غير المصابين بالسكري، مما يخلق طلباً متقاطع الفئات لحلول مضادات الحموضة.

إمكانية الوصول دون وصفة طبية وثقافة التداوي الذاتي

تجاوزت مبيعات الأدوية المباعة دون وصفة طبية في الولايات المتحدة 40 مليار دولار أمريكي في 2025 وتواصل التوسع بأكثر من 3.5% سنوياً حيث يعطي المستهلكون الأولوية للراحة. قاعدة إدارة الغذاء والدواء "الشروط الإضافية للاستخدام دون وصفة طبية" تبسط التحولات من الوصفة إلى دون وصفة طبية، موسعة التوفر على الرف لعوامل قمع الحمض[2]إدارة الغذاء والدواء، "الشروط الإضافية للاستخدام دون وصفة طبية," fda.gov. في المتوسط، يشتري سكان الولايات المتحدة 26 عنصراً من الأدوية المباعة دون وصفة طبية سنوياً-متجاوزين بكثير زيارات الطبيب-مما يجعل الصيدليات نقطة اتصال أساسية للمشتريات المحفزة بالأعراض.

الابتكار في تقنيات التركيبة والتوصيل

خطوط البحث والتطوير الموجهة بالخوارزميات تنتج ألجينات مكونة للطوف، ومصفوفات مستجيبة لدرجة الحموضة مطبوعة ثلاثية الأبعاد، وكبسولات ألجينات الصوديوم التي تطلق الدواء فقط عندما تنخفض درجة حموضة المعدة. أقراص ألجينات الصوديوم-بيكربونات البوتاسيوم القابلة للمضغ من أكومز أظهرت تخفيف ارتجاع ذو معنى سريري. تقدمات مماثلة في التغليف المجهري تخفي الطعم الطباشيري لكربونات الكالسيوم، فاتحة تركيبات الحلوى المطاطية المناسبة جيداً لشرائح الأطفال وكبار السن[3]آر إس سي للصيدلة، "تطورات إخفاء الطعم," rsc.org.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد اعتماد مثبطات مضخة البروتون ومضادات H2 | −0.9% | عالمي، خاصة في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| مخاوف السلامة المتعلقة باستهلاك مضادات الحموضة المزمن | −0.4% | تركيز تنظيمي في أمريكا الشمالية والاتحاد الأوروبي | طويل الأمد (≥ 4 سنوات) |

| تقلب أسعار المواد الخام ونقاط ضعف سلسلة التوريد | −0.3% | عالمي، الأكثر حدة في مراكز المواد الخام في آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| تعزيز الرقابة التنظيمية على ادعاءات الأدوية المباعة دون وصفة طبية | −0.2% | أمريكا الشمالية والاتحاد الأوروبي، وبشكل متزايد آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد اعتماد مثبطات مضخة البروتون ومضادات H2

معدلات الشفاء المتفوقة وقمع الأعراض على مدار 24 ساعة تعطي مثبطات مضخة البروتون ومثبطات الحمض التنافسية للبوتاسيوم الناشئة حافة دوائية. حقق فونوبرازان معدل شفاء 93% في تجارب التهاب المريء التآكلي مقارنة بـ85% للانسوبرازول. تحول إيساي من الوصفة إلى دون وصفة طبية لرابيبرازول (باريت إس) وسع مثبطات الحمض المتقدمة إلى التجزئة السائدة، مؤكلة حصة مضادات الحموضة قصيرة المدة. تقارير دراسات الاقتصاد الصحي اليابانية عن تكاليف داء الارتجاع المعدي المريئي الأقل على ثلاث سنوات عندما يبدأ العلاج بمثبط حمض تنافسي للبوتاسيوم بدلاً من مثبط مضخة البروتون، مما يعزز التحول طويل الأمد.

مخاوف السلامة المتعلقة باستهلاك مضادات الحموضة المزمن

التقاضي المحيط برانيتيدين يؤكد على ملف المخاطر للسوق. وافقت جي إس كي على تسوية بقيمة 2.2 مليار دولار أمريكي تغطي حوالي 80,000 قضية زانتاك في 2025. سحبت إدارة الغذاء والدواء منتجات رانيتيدين بعد اكتشاف شوائب إن دي إم إيه، وشددت متطلبات مونوجراف الأدوية المباعة دون وصفة طبية لمضادات الحموضة الفموية الصلبة. البيانات السريرية التي تربط الاستخدام المطول لمضادات الحموضة بامتصاص الكالسيوم والمغنيسيوم المضطرب تدفع الأطباء لوزن ملفات المنفعة-المخاطر بحذر أكبر، مما قد يبطئ الاستخدام المزمن لصالح الأنظمة المستهدفة.

تحليل الشرائح

حسب نوع التركيبة: الحلوى المطاطية تقود موجة الابتكار

تبقى أشكال الأقراص مهيمنة، بنسبة 25.56% من حصة سوق مضادات الحموضة في 2024، إلا أن تركيبات الحلوى المطاطية والكبسولات اللينة القابلة للمضغ ترتفع بمعدل نمو سنوي مركب قدره 5.67%، مُعيدة تعريف توقعات المستهلكين للطعم والراحة. قابلية النقل بجرعة واحدة والقوام المألوف للحلويات يجذب المستخدمين لأول مرة، خاصة في الفئة العمرية 18-35. التطورات في الطلاء البوليمري والتغليف المجهري حلت مشاكل المرارة طويلة المدى، مما يسمح بأحمال دوائية أعلى دون تنازل عن النكهة. تواصل السوائل والمعلقات خدمة قطاعات الأطفال وكبار السن، مستفيدة من التوفر الحيوي الفوري وسهولة البلع.

التموضع التنافسي يعتمد الآن على التجربة الحسية بقدر اعتماده على الديناميكا الدوائية. المصنعون يضيفون إنزيمات هضمية، بروبيوتيك، أو تعزيز الفيتامينات للحلوى المطاطية، مؤطرينها كمساعدات هضمية شاملة بدلاً من علاجات تفاعلية. خطوط القولبة القابلة للتوسع القائمة على البكتين والجيلاتين توفر ثبات الدفعة بينما تستوعب ألوان وأشكال جديدة تعزز الجاذبية على الرف. حبيبات الفوار، في غضون ذلك، تبني جسراً بين راحة الصلب وسرعة السائل، تنشط في الماء لتشكيل مشروبات مستساغة. الأقراص تقاتل بتركيبات قابلة للذوبان في الفم تذوب بسرعة في الفم، مقللة وقت التخفيف وساعية لاستعادة الحصة في سوق مضادات الحموضة المتطور.

ملاحظة: حصص الشرائح من جميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المكون النشط: ابتكار الألجينات يعيد تشكيل السوق

رسخت كربونات الكالسيوم 38.54% من حجم سوق مضادات الحموضة في 2024، محظية بدورها المزدوج في معادلة الحمض وتكملة تناول الكالسيوم. إلا أن الأنظمة القائمة على الألجينات تتوسع بأسرع معدل بمعدل نمو سنوي مركب قدره 5.23%، جاذبة الدعم السريري لحاجزها المكون للطوف الذي يمنع نوبات الارتجاع دون امتصاص جهازي. منصة الألجينات في جافيسكون أظهرت تعرض المريء للحمض أقل وتحكم محسن في الأعراض الليلية مقابل خلطات المغنيسيوم-الألومنيوم. العلاجات المركبة تجمع الألجينات مع السيميثيكون لمعالجة الغازات والحمض في جرعة واحدة، معززة الالتزام.

هيدروكسيد وأكسيد المغنيسيوم يوفران ارتفاع درجة الحموضة السريع لكنهما يحملان تأثيرات ملينة تحد من الاستخدام المزمن. مركبات الألومنيوم تفقد الحظوة بسبب مخاوف السلامة العصبية، خاصة في كبار السن ذوي القصور الكلوي. بيكربونات الصوديوم تحتفظ بصلة غرف الطوارئ لفرط الحموضة الحاد نظراً لمعادلتها الفورية لكن الحمولة العالية من الصوديوم تقيد الاستخدام المنزلي. النماذج الأولية الأخيرة تدمج ألجينات المغنيسيوم مع حبيبات مضخة البروتون المجهرية، موفرة تخفيف فوري ومطول في قرص واحد قابل للمضغ. هذا النهج المطبق يمثل سباق الابتكار داخل سوق مضادات الحموضة.

حسب دواعي الاستعمال: هيمنة داء الارتجاع المعدي المريئي تواجه تحدي حرقة المعدة

ولد داء الارتجاع المعدي المريئي 49.23% من الإيرادات في 2024، مرسخاً دوره كمؤشر الربط، لكن حرقة المعدة العرضية تكتسب قوة جر بمعدل نمو سنوي مركب قدره 5.76%. المستهلكون ذوو الأعراض المحفزة بنمط الحياة يرون مضادات الحموضة كأدوات الخط الأول للتخفيف حسب الطلب، مما يغذي مبيعات علب الجيب وأكياس الجرعة الواحدة. علاج القرحة الهضمية يتحول نحو مثبطات مضخة البروتون للشفاء المخاطي، مُرجعاً مضادات الحموضة إلى وضع مساعد. عسر الهضم الوظيفي، المتميز بالشبع المبكر والانتفاخ، يفتح مساحة للتركيبات الهجينة التي تجمع أعمال مضاد الحموضة والمحرك للحركة والطارد للريح، عاكسة علاجات البرد المباعة دون وصفة طبية متعددة الأعراض.

شلل المعدة السكري يقدم ساحة ناشئة: 56% من مرضى السكري يبلغون عن شبع مبكر، محرك يتقاطع مع استراتيجيات إدارة الارتجاع والتحكم في السكر. التهاب المعدة الإجهادي في وحدات العناية المركزة وعسر الهضم الناتج عن الأدوية في مرضى تعدد الأدوية يضيف تدفقات طلب متخصصة. العلامات التجارية الخاصة بالشرائح-"داء الارتجاع المعدي المريئي الليلي"، "حرقة المعدة في الحمل"، أو "إنقاذ الطعام الحار"-تشكل تنظيم الرف، مشيرة إلى كيفية تطور الاستهداف الحبيبي للمؤشرات عبر سوق مضادات الحموضة.

حسب طريقة الإعطاء: الأشكال الفموية الصلبة تحافظ على الهيمنة

غطت المواد الصلبة الفموية 64.44% من حصة سوق مضادات الحموضة في 2024، إلى حد كبير لأن الأقراص والكبسولات توفر عمر رف طويل، وتكاليف شحن أقل، ودقة جرعة منتظمة. إلا أن السوائل الفموية متوقعة للارتفاع بمعدل نمو سنوي مركب قدره 6.12%، مدفوعة بأنظمة نكهة لذيذة وأكواب جرعة صديقة للطفل. تقنية التعليق تطورت للحفاظ على توزيع نشط منتظم لمدة تصل إلى 24 شهراً، مقللة الترسيب. المساحيق سريعة الذوبان التي تتحول إلى مشروبات رغوية عند ملامسة الماء تجلب مسرحية للجرعة ويمكنها إخفاء طعم ما بعد يردع الشراء المتكرر.

الابتكارات الهجينة مثل الأقراص الفوارة توفر تجربة سائلة دون وزن الحقائب، موسعة مبيعات التجزئة للسفر. معلقات أوميبرازول المخزنة مؤقتاً بدرجة الحموضة تعرض كيف يمكن للتركيبات السائلة التعامل مع المواد النشطة غير المستقرة سابقاً، متحدية الافتراضات الأقدم حول حدود التركيبة. مع تواجه الفئات العمرية المتقدمة لصعوبة البلع، المستشفيات ومرافق الرعاية الممتدة تخزن المزيد من أكياس جاهزة للشرب، مشجعة الموردين لتطوير خطوط تعبئة معقمة متوافقة مع هلام مضادات الحموضة اللزج. مع ذلك، مزايا التكلفة تعطي المواد الصلبة موطئ قدم ثابت، مضمنة أنها ستبقى دعامة في سوق مضادات الحموضة حتى 2030.

ملاحظة: حصص الشرائح من جميع الشرائح الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: توحيد الصيدليات التجارية يتسارع

احتفظت الصيدليات التجارية ومحلات الأدوية بحصة 44.67% في 2024 وستنمو بأسرع معدل بمعدل نمو سنوي مركب قدره 6.55%، مؤكدة على نفوذها كموزعين ومراكز نصائح صحية. توحيد السلسلة يعزز توحيد الرف وإدارة الفئات، مما يجعل وحدات حفظ المخزون عالية السرعة لمضادات الحموضة أسهل للعثور عليها. في نفس الوقت، تطبيقات الصيدلية المحمولة تسمح بخدمة الطلب والجمع-المرضى يطلبون عبر الهاتف الذكي ويجمعون خلال ساعة-دامجة الفورية مع الراحة. صيدليات المستشفيات تلبي إدارة الارتجاع للرعاية الحادة وما بعد العملية لكنها تحتل شريحة أصغر من الحجم الإجمالي لأن معظم مشتريات مضادات الحموضة تبقى مدفوعة بالمستهلك ووقائية.

منصات التجارة الإلكترونية تمثل حصة متزايدة من مشتريات تحت سن 30، مع العروض الترويجية الخوارزمية تدفع نماذج الاشتراك التي تحبس إيرادات الإعادة التعبئة الشهرية. تجار البضائع الكبرى ومتاجر الراحة تركز على المشتريات الاندفاعية-أكياس الجرعة الواحدة بالقرب من مبردات المشروبات تستهدف المستهلكين الساعين لتخفيف سريع بعد وجبات حارة أو عالية الدهون. القبول التنظيمي للوسم الرقمي، المعتمد من إدارة الغذاء والدواء في 2025، سيمكن لاحقاً روابط رمز الاستجابة السريعة لبيانات المونوجراف الكاملة، معززاً دور قناة الصيدلية التجارية كقاعدة معرفة فيزيائية وافتراضية داخل سوق مضادات الحموضة.

التحليل الجغرافي

قادت أمريكا الشمالية 42.45% من إيرادات سوق مضادات الحموضة في 2024، مرتكزة على دخول متاح عالي، ثقافة تداوي ذاتي قوية، وسلاسل صيدلية راسخة. الإعلان المباشر للمستهلك الواسع الانتشار يحافظ على وعي عالي بالعلامة التجارية، بينما تحولات الوصفة إلى دون وصفة طبية تقدم عوامل متقدمة تحافظ على ولاء المستهلك داخل الفئة. الولايات المتحدة أيضاً تستضيف العديد من مراكز الابتكار، كما يتضح من توسع صن فارماسيوتيكال بقيمة 100 مليون دولار أمريكي للبحث والتطوير في نيو جيرسي بهدف تسريع إطلاق الأدوية الجنيسة المتخصصة. الطلب الكندي يتماشى بقرب مع الاتجاهات الأمريكية، رغم أن سياسات السداد الإقليمية تضيف فوارق إقليمية في اختيار العلامة التجارية.

أوروبا تقدم سيناريو نضج متباين. عمليات تقييم التكنولوجيا الصحية الصارمة والمرجعية السعرية تطبق ضغطاً نزولياً على هوامش التجزئة، إلا أن انتشار داء الارتجاع المعدي المريئي المستدام يحافظ على الحجم الأساسي. الأولويات البيئية تحفز الطلب على المواد النشطة النباتية والتعبئة القابلة للتدوير، مشجعة الموردين المحليين للتمايز على أوراق الاعتماد المستدامة. فرنسا وألمانيا تبقيان أسواقاً ثقيلة الوصفات، لكن إيطاليا وإسبانيا تظهران اختراق أدوية دون وصفة طبية أعلى بسبب هياكل دفع مشترك تأميني مختلفة. إعادة المعايرة التنظيمية، مثل تقييم الاتحاد الأوروبي الجاري لحدود تعرض الألومنيوم، قد يعيد توجيه تطوير المنتج نحو بدائل منخفضة الألومنيوم.

آسيا والمحيط الهادئ هي قصة الزخم، متوقعة بمعدل نمو سنوي مركب قدره 4.56%-جيداً فوق المتوسط العالمي. ارتفاع القوة الشرائية للطبقة الوسطى والتغريب الغذائي في الهند وإندونيسيا والفلبين يغذي الطلب على علاجات ارتجاع مريحة. حواجز دخول السوق تخف مع تبسيط الحكومات تسجيل الأدوية المباعة دون وصفة طبية لتوسيع الوصول إلى بدائل الرعاية الأولية. التعاونات العامة-الخاصة، كما تمثلها مبادرة الصحة الرقمية الهندية أيوشمان بهارات، تدمج الاستشارة الطبية عن بعد وخدمات الصيدلة الإلكترونية، منسجة مضادات الحموضة في حزم إدارة الأمراض المزمنة. اليابان، بالفعل مستهلك عالي لكن سوق متقدم في العمر، يتحول إلى علاجات مثبطات الحمض التنافسية للبوتاسيوم، إلا أنه ما يزال يصنف بين أعلى مشتري منتجات الألجينات للفرد.

الشرق الأوسط وأفريقيا يحملان حصة متواضعة لكنهما يقدمان فرصة متزايدة مع تحسن البنية التحتية للرعاية الصحية. دول مجلس التعاون الخليجي تستورد علامات مضادات الحموضة الفاخرة لإرضاء السكان المغتربين، بينما نيجيريا وكينيا تظهران نمو شعبي في مساحيق كربونات الكالسيوم بحجم الكيس المباعة عبر أكشاك غير رسمية. أمريكا الجنوبية تحتل موضعاً وسطياً؛ قاعدة التصنيع المحلية في البرازيل تدعم الأدوية الجنيسة بأسعار تنافسية، بينما تقلب التضخم في الأرجنتين يؤثر على قرارات التخزين في سلاسل الصيدليات. عبر جميع المناطق النامية، التجارة الإلكترونية الأولى للمحمول توفر للمجتمعات الريفية وصولاً إلى منتجات سوق مضادات الحموضة ذات العلامات التجارية المحصورة سابقاً في المراكز الحضرية.

المشهد التنافسي

سوق مضادات الحموضة مجزأ بشكل معتدل، موازناً مزايا الحجم للشركات متعددة الجنسيات ضد المتحديين الإقليميين الذين يستغلون البصيرة المحلية للمستهلك وهياكل التكلفة. هاليون، راعي امتياز جافيسكون، أبلغ عن نمو إيرادات عضوي بنسبة 6.1% لشريحة "العلامات التجارية القوية" للصحة الهضمية في الربع الثالث من 2024، مؤكداً على مرونة الخطوط التراثية الموثوقة. ريكيت بينكايزر يواصل تقليم محفظته لشحذ التركيز على الأصول الأساسية مثل جافيسكون، باستخدام ترويج في المتجر فاخر لتبرير هامش التسعير. جونسون آند جونسون يحافظ على الوصول عبر مايلانتا في أمريكا الشمالية وأجزاء من آسيا، مقترناً تركيبات مضاد الحموضة-مضاد الغازات لالتقاط المتسوقين متعددي الأعراض.

المعطلون يجلبون تموضع متخصص. وندربيلي، شركة ناشئة أمريكية، تسوق أقراص قابلة للمضغ خالية من الألومنيوم مع ادعاءات تصنيف نظيف وشحن مباشر للمستهلك، جاذبة جيل الألفية المهتم أخلاقياً. فاثوم فارماسيوتيكالز ضبب حدود الفئة مع فوكيزنا (فونوبرازان)، أول فئة داء الارتجاع المعدي المريئي جديدة في ثلاثة عقود، تسعى الآن لجدوى الأدوية المباعة دون وصفة طبية-حركة قد تعيد رسم الخرائط التنافسية. على المستوى الإقليمي، دكتور ريديز وسيبلا تستفيد من الشبكات المحلية الكبيرة في الهند لتوصيل خليطات كربونات الكالسيوم-المغنيسيوم ذات علامة خاصة بنقاط سعر قوية.

الحركات الاستراتيجية تتمحور حول علم التركيبة وتحالفات القنوات بدلاً من خفض الأسعار الخالص. هاليون وقع اتفاقيات توريد مع صيدليات إلكترونية رائدة عبر جنوب شرق آسيا لضمان نوافذ توصيل 24 ساعة. ريكيت استثمر في مختبرات علوم حسية في المملكة المتحدة لتسريع اختراقات إخفاء النكهة في تركيبات الحلوى المطاطية. مركز صن فارماسيوتيكال الأمريكي الموسع يستهدف إيداعات سريعة لطلبات الأدوية الجنيسة المختصرة للأدوية الجنيسة القائمة على الألجينات. في غضون ذلك، الاهتمام الخاص بالاستثمار يرتفع: عدة صناديق تتطلع إلى مصنعين من الدرجة الوسطى في أوروبا الشرقية كأهداف استحواذ لبناء منصات تجميع، مراهنة على تدفقات نقدية مستقرة من علاجات هضمية دون وصفة طبية. هذه المناورات مجتمعة تحافظ على التوتر التنافسي عالياً وتحفز الابتكار المستمر عبر سوق مضادات الحموضة.

قادة صناعة مضادات الحموضة

-

سانوفي إس إيه

-

باير إيه جي

-

جونسون آند جونسون

-

هاليون بي إل سي

-

صن فارماسيوتيكال إندستريز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أصدرت إدارة الغذاء والدواء مسودة توجيه تسمح بتغييرات طفيفة في مونوجراف الأدوية المباعة دون وصفة طبية التي تتيح للمصنعين تحويل تركيبات الأقراص إلى قابلة للمضغ أو أفلام دون أوامر منفصلة، مسرعة دورات تحديث التركيبة.

- أبريل 2025: وافقت جي إس كي على تسوية بقيمة 2.2 مليار دولار أمريكي تغطي 93% من تقاضي زانتاك، مقللة غيوم المخاطر القانونية على فئة مضادات الحموضة الأوسع.

- أبريل 2025: أعلنت سيبيلا فارماسيوتيكالز عن بيانات إيجابية للمرحلة الثالثة لتيجوبرازان، مثبط حمض تنافسي للبوتاسيوم يظهر تفوقاً على لانسوبرازول، مع تقديم لإدارة الغذاء والدواء مخطط للربع الرابع من 2025.

- مارس 2025: حصلت إيساي على موافقة لرابيبرازول دون وصفة طبية (باريت إس) في اليابان، موسعة وصول المستهلك لقمع الحمض مرة واحدة يومياً.

- مارس 2025: كشفت صن فارماسيوتيكال عن توسع مقر بقيمة 100 مليون دولار أمريكي في نيو جيرسي، مضيفة 220 وظيفة بحث وتطوير ورافعة خط الأدوية الجنيسة المتخصصة.

نطاق تقرير سوق مضادات الحموضة العالمي

وفقاً لنطاق التقرير، مضادات الحموضة هي أدوية متاحة على نطاق واسع لإبطاء حرقة المعدة، التهاب المعدة، عسر الهضم الحمضي، واضطراب المعدة. تساعد على حماية المعدة والاثني عشر والمريء من الأحماض القاسية المطلقة. توفر تخفيف سريع من حرقة المعدة، عرض رئيسي لداء الارتجاع المعدي المريئي وعسر الهضم. يتم تقسيم سوق مضادات الحموضة حسب نوع التركيبة (قرص، مسحوق، وأخرى)، قناة التوزيع (صيدليات المستشفيات، التجارة الإلكترونية، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للشرائح المذكورة أعلاه.

| الأقراص |

| السوائل / المعلقات |

| المساحيق |

| الحلوى المطاطية / الكبسولات اللينة القابلة للمضغ |

| الحبيبات الفوارة |

| تركيبات أخرى |

| كربونات الكالسيوم |

| مركبات المغنيسيوم |

| مركبات الألومنيوم |

| بيكربونات الصوديوم |

| قائم على الألجينات |

| تحضيرات مركبة |

| حرقة المعدة |

| داء الارتجاع المعدي المريئي |

| القرحة الهضمية |

| عسر الهضم الوظيفي |

| اضطرابات أخرى متعلقة بالحمض |

| فموي صلب |

| فموي سائل |

| صيدليات المستشفيات |

| الصيدليات التجارية ومحلات الأدوية |

| التجارة الإلكترونية |

| قنوات أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | مجلس التعاون الخليجي | |

| حسب نوع التركيبة | الأقراص | ||

| السوائل / المعلقات | |||

| المساحيق | |||

| الحلوى المطاطية / الكبسولات اللينة القابلة للمضغ | |||

| الحبيبات الفوارة | |||

| تركيبات أخرى | |||

| حسب نوع المكون النشط | كربونات الكالسيوم | ||

| مركبات المغنيسيوم | |||

| مركبات الألومنيوم | |||

| بيكربونات الصوديوم | |||

| قائم على الألجينات | |||

| تحضيرات مركبة | |||

| حسب دواعي الاستعمال | حرقة المعدة | ||

| داء الارتجاع المعدي المريئي | |||

| القرحة الهضمية | |||

| عسر الهضم الوظيفي | |||

| اضطرابات أخرى متعلقة بالحمض | |||

| حسب طريقة الإعطاء | فموي صلب | ||

| فموي سائل | |||

| حسب قناة التوزيع | صيدليات المستشفيات | ||

| الصيدليات التجارية ومحلات الأدوية | |||

| التجارة الإلكترونية | |||

| قنوات أخرى | |||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | ||

| جنوب أفريقيا | |||

| باقي الشرق الأوسط وأفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | مجلس التعاون الخليجي | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق مضادات الحموضة؟

يقف سوق مضادات الحموضة عند 7.06 مليار دولار أمريكي في 2025 وفي مسار للوصول إلى 8.35 مليار دولار أمريكي بحلول 2030.

أي نوع تركيبة ينمو بأسرع معدل؟

الحلوى المطاطية والكبسولات اللينة القابلة للمضغ تتوسع بمعدل نمو سنوي مركب قدره 5.67%، الأعلى بين جميع فئات التركيبة.

لماذا تكتسب مضادات الحموضة القائمة على الألجينات شعبية؟

منتجات الألجينات تشكل طوف فيزيائي يحجب الارتجاع، موفرة تخفيف أطول دون امتصاص جهازي، مما يغذي نموها بمعدل نمو سنوي مركب قدره 5.23%.

أي منطقة ستساهم بأكثر المبيعات الإضافية بحلول 2030؟

آسيا والمحيط الهادئ، متوقعة بمعدل نمو سنوي مركب قدره 4.56%، ستضيف أكبر حجم من المبيعات الجديدة بسبب ارتفاع الإنفاق على الرعاية الصحية والتغريب الغذائي.

كيف تؤثر التغييرات التنظيمية على ديناميكيات السوق؟

قاعدة الشروط الإضافية للاستخدام دون وصفة طبية من إدارة الغذاء والدواء والأطر المماثلة في الخارج تسمح الآن بتحولات أسرع من الوصفة إلى دون وصفة طبية، جالبة مثبطات حمض متقدمة إلى قنوات التجزئة ومكثفة المنافسة.

ما هي مشاكل السلامة التي يجب على مستخدمي مضادات الحموضة المزمنين النظر فيها؟

الاستخدام طويل المدى يمكن أن يغير امتصاص المعادن وفي حالات سابقة مثل رانيتيدين، أثار مخاوف التلوث، مؤكداً على الحاجة لمراجعة طبية دورية.

آخر تحديث للصفحة في: