حجم وحصة سوق الدهون والزيوت في أمريكا الشمالية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

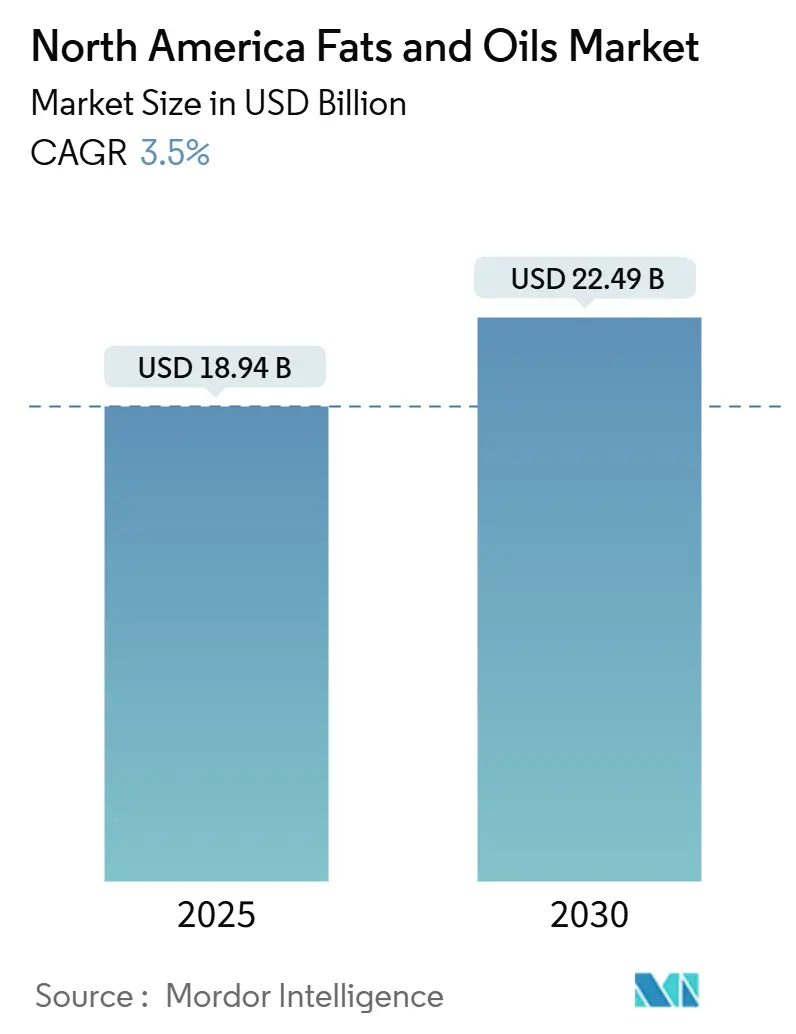

| حجم السوق (2025) | 18.94 مليار دولار أمريكي |

| حجم السوق (2030) | 22.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.50% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الدهون والزيوت في أمريكا الشمالية من مردور إنتليجنس

يقف سوق الدهون والزيوت في أمريكا الشمالية عند 18.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22.49 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 3.50% خلال فترة التوقعات. يُظهر سوق الدهون والزيوت نمواً مدفوعاً بتزايد الطلب الاستهلاكي على الأطعمة النباتية والصحية، إلى جانب الطلب المستمر من صناعات تجهيز الأغذية والوقود الحيوي. تُشير ديناميات السوق إلى تطور تفضيلات المستهلكين، خاصة في المناطق التي تؤكد على المنتجات ذات العلامة النظيفة والمنخفضة الدهون المشبعة. تحافظ السياسات الحكومية الداعمة لإنتاج الوقود الحيوي على الطلب الصناعي للزيوت النباتية والدهون الحيوانية، مما يؤدي إلى استقرار الأسعار عبر القطاعات الفرعية. تخصص شركات التصنيع رؤوس الأموال نحو مرافق الطحن والتكرير والمعالجة المسبقة للحد من قيود المواد الخام المحتملة، مما يُشير إلى أسس سوق قوية وتركيز استراتيجي على التحسين التشغيلي ونمو القدرات.

النقاط المحورية للتقرير

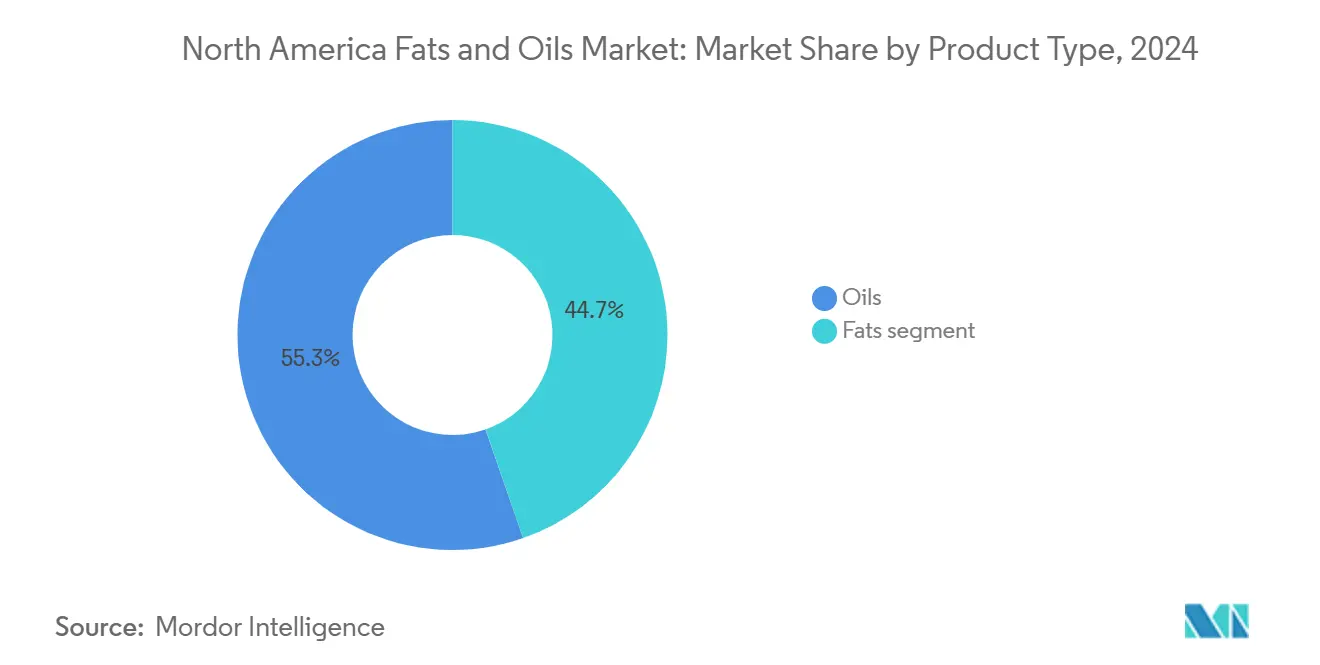

- حسب نوع المنتج، تصدرت الزيوت السوق بحصة 55.34%، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.74% خلال فترة التوقعات.

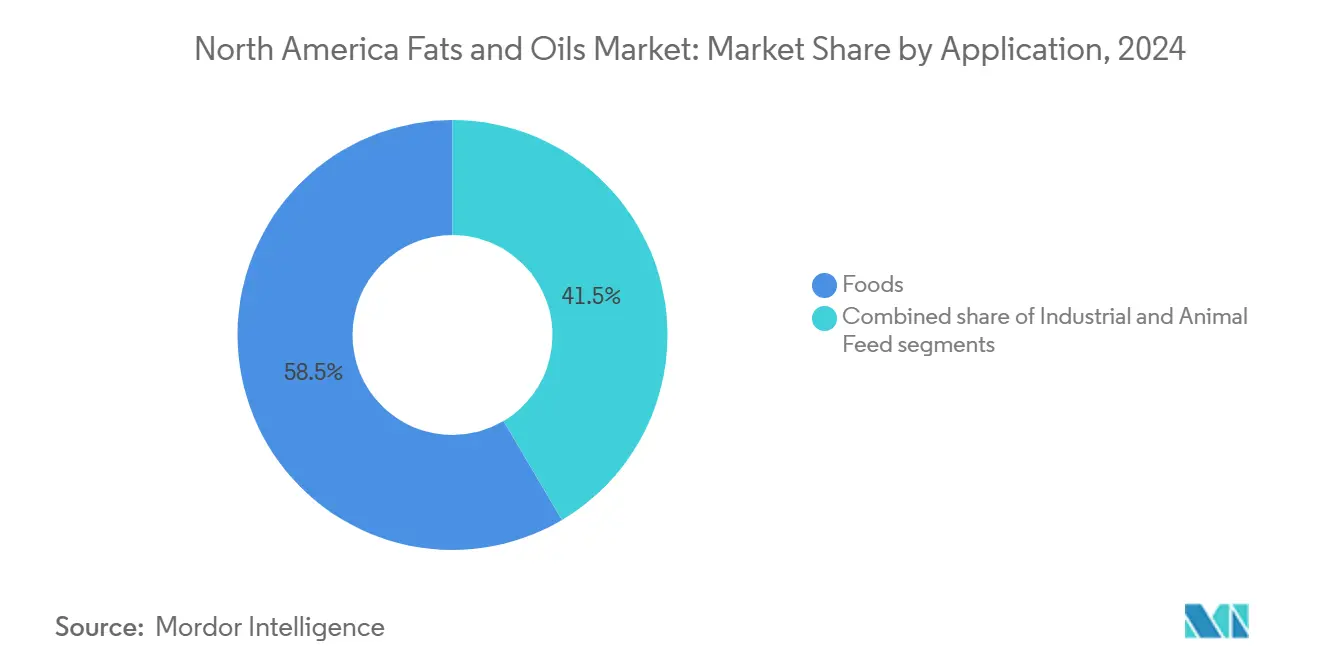

- حسب التطبيق، يحتل قطاع الأغذية أكبر حصة سوقية بنسبة 58.51%، بينما من المتوقع أن ينمو علف الحيوانات بمعدل نمو سنوي مركب قدره 5.30% حتى عام 2030.

- حسب المصدر، استحوذت المنتجات النباتية على سوق الدهون والزيوت، محتلة 84.43% من الحصة السوقية، بينما من المتوقع أن يصل القطاع الحيواني إلى معدل نمو سنوي مركب قدره 6.43%.

- حسب البلد، تصدرت الولايات المتحدة السوق بحصة 71.14%، ومن المتوقع أن تنمو باقي أمريكا الشمالية بمعدل نمو سنوي مركب قدره 5.17%.

اتجاهات ورؤى سوق الدهون والزيوت في أمريكا الشمالية

تحليل تأثير المحركات

| المحرك | (~) تأثير النسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على المنتجات العضوية | +1.2% | الولايات المتحدة، كندا | المدى المتوسط (3-4 سنوات) |

| الزيادة في نمط الحياة النباتي والصحي | +0.9% | أمريكا الشمالية (بشكل أساسي المراكز الحضرية) | المدى المتوسط (3-4 سنوات) |

| الاعتماد الواسع للزيت عالي الأوليك في صناعة الأغذية المُجهزة | +0.7% | الولايات المتحدة، كندا | المدى المتوسط (3-4 سنوات) |

| تزايد الاستخدام في الاستخدامات الصناعية | +1.5% | الولايات المتحدة، كندا (تركيز الساحل الغربي) | المدى القصير (≤سنتان) |

| التطورات التكنولوجية في المعالجة | +0.6% | أمريكا الشمالية (على نطاق المنطقة) | المدى المتوسط (3-4 سنوات) |

| تزايد استهلاك المنتجات المُجهزة والمناسبة | +1.3% | الولايات المتحدة، كندا | المدى القصير (≤سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على المنتجات العضوية

يُظهر سوق الدهون والزيوت العضوية في أمريكا الشمالية معدلات نمو أعلى من السوق التقليدي، مدفوعاً بطلب المستهلكين على المنتجات القابلة للتتبع والخالية من المبيدات والمستدامة. دفع تطور السوق هذا المزارعين إلى توسيع إنتاج البذور الزيتية العضوية المعتمدة، مما أدى إلى زيادة العمليات صغيرة النطاق عالية الجودة. تستفيد المطاحن الإقليمية والتعاونيات متوسطة الحجم من عمليات المعالجة اللامركزية، التي توفر مرونة محسنة في سلسلة التوريد وخيارات تخصيص المنتجات. بينما تعمل الأسواق التقليدية من خلال أنظمة لوجستية للبضائع السائبة، يسمح قطاع الدهون والزيوت العضوية للطاحنات صغيرة النطاق بالحفاظ على عمليات مربحة من خلال تلبية متطلبات السوق المحددة عبر شبكات التوزيع المحلية. يعزز تطور السوق هذا شفافية سلسلة التوريد، ويدعم متطلبات العلامة النظيفة، ويقوي العمليات الزراعية الإقليمية. يُعطي هيكل السوق الأولوية لكفاءة سلسلة التوريد والاستدامة والقدرة على التكيف مع السوق المحلي.

الزيادة في نمط الحياة النباتي والصحي

يدفع تزايد تفضيل المستهلكين للأنظمة الغذائية النباتية المصنعين إلى تعزيز وظائف الدهون، مما يحول السوق من التوريد الأساسي للسلع الأساسية إلى حلول متخصصة. يطور المصنعون الآن تركيبات معقدة، مثل دهانات زبدة الكاكاو والسمن الخالي من زيت النخيل، من خلال دمج زيوت متعددة لتتطابق مع أداء الدهون الحيوانية. تتطلب هذه التركيبات اختباراً وتحسيناً مكثفين لتحقيق خصائص الملمس ونقطة الانصهار والاستقرار المرغوبة المقارنة بالدهون التقليدية المعتمدة على الحيوانات. تخلق التكاليف العالية للبحث والتطوير المطلوبة لهذه المنتجات حواجز دخول كبيرة للسوق، مما يمكن الشركات المبتكرة من الحفاظ على تسعير متميز. تكتسب شركات خدمات الطعام التي تستخدم هذه الدهون المتخصصة مرونة أكبر في القوائم، حيث تؤدي هذه البدائل أداءً متسقاً عبر طرق الطبخ المختلفة ونطاقات درجات الحرارة. أدت هذه المرونة إلى زيادة الطلب على خلطات الزيوت المخصصة، خاصة في تطبيقات المخبوزات والحلويات والأغذية المُجهزة. يشهد السوق أيضاً اهتماماً متزايداً من مصنعي الأغذية العالميين الذين يسعون إلى إعادة صياغة منتجاتهم ببدائل الدهون النباتية مع الحفاظ على ملامح الطعم والملمس المألوفة.

الاعتماد الواسع للزيت عالي الأوليك في صناعة الأغذية المُجهزة

برزت الزيوت عالية الأوليك، التي تحتوي على حد أدنى 70% من حمض الأوليك، كالحل الأساسي لإزالة الدهون المتحولة مع توفير عمر قلي ممتد في العمليات المختلفة. توفر هذه الزيوت استقراراً وأداءً متفوقين مقارنة بالبدائل التقليدية، مما يجعلها ذات قيمة خاصة في تحضير الطعام التجاري. أدت استثمارات مجلس فول الصويا المتحد في برامج التربية إلى زيادة المساحة المزروعة، مما يدمج هذه الجينات في ممارسات زراعة فول الصويا التقليدية. أدى توسع زراعة فول الصويا عالي الأوليك إلى تحسين غلة المحاصيل واستدامة زراعية أفضل. مع زيادة اعتماد السوق، من المتوقع أن تنخفض علاوة السعر للبذور، مما يسمح لمصنعي الأغذية الأصغر بالانتقال دون آثار تكلفة كبيرة. شجعت الزيادة في التوفر وإمكانية الوصول للأصناف عالية الأوليك المزارعين أيضاً على إدماج هذه المحاصيل في أنماط دورانهم. يشير هذا الاتجاه إلى أن الخصائص عالية الأوليك قد تنتقل من كونها ميزة متميزة إلى أن تصبح متطلباً صناعياً معيارياً، مدفوعة بكل من طلب المستهلكين على خيارات أكثر صحة والفوائد التشغيلية لمقدمي خدمات الطعام.

تزايد الاستخدام في الاستخدامات الصناعية

يعيد توسع مرافق إنتاج الديزل المتجدد على طول ساحل الخليج والساحل الغربي توجيه المواد الخام من إنتاج الغذاء إلى إنتاج الوقود. يمثل هذا التحول تغييراً كبيراً في ديناميات سلسلة التوريد للصناعة وأنماط تخصيص الموارد. وفقاً لإدارة معلومات الطاقة الأمريكية، من المتوقع أن تصل قدرة الديزل المتجدد إلى 384,000 برميل يومياً بنهاية عام 2025، مما يمثل أكثر من ضعف مستويات القدرة لعام 2022 [1]المصدر: إدارة معلومات الطاقة الأمريكية، "قدرة الديزل المتجدد المحلية يمكن أن تتضاعف أكثر من مرتين حتى 2025"، www.eia.gov.. تعكس هذه الزيادة الكبيرة في القدرة الإنتاجية التأكيد المتزايد على بدائل الوقود المستدامة والاعتبارات البيئية. علاوة على ذلك، حول الطلب المتزايد على زيت فول الصويا الولايات المتحدة من مصدر صافٍ إلى مستورد صافٍ، مما يبرز الاعتماد المتزايد للبلاد على الزيوت الاستوائية المستوردة والدهون النفايات. لهذا التحول في السوق آثار على الإنتاج الزراعي المحلي وعلاقات التجارة الدولية ومرونة سلسلة التوريد. برز عدم اليقين في السياسات كالعامل الأساسي الذي يؤثر على حصة سوق الدهون والزيوت في أمريكا الشمالية بين المواد الخام المتنافسة، متفوقاً على قيود السعة الزراعية. يُظهر هذا التحول في ديناميات السوق الدور الحاسم للأطر التنظيمية وقرارات السياسة في تشكيل تطوير الصناعة وأنماط الاستثمار.

تحليل تأثير القيود

| القيد | (~) تأثير النسبة المئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المخاوف الصحية بشأن الدهون المتحولة المشبعة | -0.5% | أمريكا الشمالية (على نطاق المنطقة) | المدى القصير (≤سنتان) |

| أنظمة الوسم وسلامة الغذاء الصارمة | -0.4% | أمريكا الشمالية (على نطاق المنطقة) | المدى المتوسط (3-4 سنوات) |

| التقلب في أسعار المواد الخام | -0.8% | أمريكا الشمالية (على نطاق المنطقة) | المدى القصير (≤سنتان) |

| اضطرابات سلسلة التوريد والسياسات التجارية | -0.6% | أمريكا الشمالية (على نطاق المنطقة) | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المخاوف الصحية بشأن الدهون المتحولة المشبعة

تطلبت إزالة إدارة الغذاء والدواء للزيوت المهدرجة جزئياً من قائمة المعترف بها عموماً كآمنة من المصنعين إعادة صياغة منتجاتهم لتقليل محتوى الدهون المتحولة. دفع هذا التغيير التنظيمي جهود بحث وتطوير مكثفة عبر صناعة الأغذية للعثور على بدائل مناسبة مع الحفاظ على جودة المنتج والطعم. حافظت الشركات التي نفذت هذه التغييرات مبكراً على احتفاظ أفضل بالعملاء، مما يشير إلى أن الامتثال السريع أثر على تصور العلامة التجارية وموقف السوق.

مكن اعتماد تقنيات التفاعل البيني والهيكلة البديلة ملامس دهون جديدة، مما أثر على تفضيلات المستهلكين بشأن القابلية للدهن والملمس في الفم. سمحت هذه التطورات التكنولوجية أيضاً للمصنعين بتطوير منتجات تلبي كلاً من المتطلبات التنظيمية وتوقعات المستهلكين للطعم والوظائف. أظهر انتقال الصناعة إلى تركيبات الدهون الجديدة التأثير الكبير للتغييرات التنظيمية على تطوير المنتجات وديناميات السوق.

أنظمة الوسم وسلامة الغذاء الصارمة

في ديسمبر 2024، نفذت إدارة الغذاء والدواء نظام ادعاء "صحي" مُنقح يؤكد على جودة الدهون بدلاً من إجمالي محتوى الدهون [2]المصدر: إدارة الغذاء والدواء، "استخدام ادعاء 'الصحي' على وسم الطعام"، www.fda.gov.. يسمح هذا النظام للزيوت التي تلبي المعايير بأن تُسوق كمنتجات غنية بالمغذيات، مما يمكن المصنعين من إبراز الفوائد الغذائية لمنتجاتهم بفعالية أكبر. سيعرض نظام وسم التغذية المقترح من إدارة الغذاء والدواء على واجهة العبوة محتوى الدهون المشبعة والصوديوم والسكر بشكل بارز، مما يسهل على المستهلكين اتخاذ قرارات شراء مدروسة.

تمثل متطلبات الوسم الجديدة تحولاً كبيراً في عرض المنتجات واستراتيجيات التسويق داخل الصناعة. قد تكتسب الشركات في صناعة الدهون والزيوت في أمريكا الشمالية التي تتكيف بسرعة مع تعبئة منتجاتها مع هذه الأنظمة رؤية متزايدة في التجزئة، مما يشير إلى أن سرعة الامتثال التنظيمي أصبحت ميزة تنافسية مُميزة. يقدم هذا التغيير التنظيمي أيضاً فرصاً للمصنعين لإعادة صياغة منتجاتهم والاستحواذ المحتمل على حصة السوق من خلال ملامح غذائية محسنة.

تحليل القطاعات

حسب نوع المنتج: الزيوت تهيمن بينما الدهون المتخصصة تبتكر

تحتل الزيوت حصة 55.34% من سوق الدهون والزيوت في أمريكا الشمالية في عام 2024، مع معدل نمو سنوي مركب متوقع قدره 5.74% حتى عام 2030. تنتج هذه الهيمنة السوقية من استخدامها الواسع في تحضير الطعام والصلصات وإنتاج الديزل الحيوي. يقوي تفضيل المستهلكين للزيوت السائلة حصتها من قيمة السوق. يوفر النطاق الواسع للتطبيق عبر القطاعات الغذائية والصناعية استقرار السوق ويحافظ على معدلات استخدام ثابتة للطاحنات. يوسع المنتجون قدرة الطحن، مدعومين بالطبيعة المزدوجة الاستخدام المستدامة للزيوت، مستقلة عن التغييرات المحتملة في تفويضات الوقود الحيوي.

يُظهر قطاع الدهون المتخصصة، رغم صغر حجمه، ابتكاراً ملحوظاً في طلاءات الحلويات وصفائح المخبوزات. يخلق المصنعون أنظمة دهون متقدمة متعددة تطابق خصائص الشوكولاتة الممتازة، متقدمين إلى ما وراء بدائل زبدة الكاكاو الأساسية. يزيد التأكيد المتزايد على المصادر المستدامة للكاكاو من جاذبية هذه البدائل، خاصة في المنتجات الغذائية الواعية أخلاقياً. قد يؤدي هذا التطور إلى تحول تدريجي في الاستثمار الرأسمالي من إنتاج الزيت السائب إلى مرافق معالجة الدهون المتخصصة، مما يؤثر على تخصيص الموارد بين المعالجات المتكاملة.

حسب المصدر: هيمنة نباتية تواجه انتعاش حيواني

تمثل الزيوت النباتية 84.43% من حصة سوق الدهون والزيوت في أمريكا الشمالية، وتتكون بشكل أساسي من زيوت فول الصويا والكانولا والنخيل. يستكشف المعالجون بشكل متزايد الزيوت النباتية البديلة، مثل عباد الشمس والأفوكادو، بسبب الوعي المتزايد بتقليل المواد المسببة للحساسية. تساعد هذه التنويعات في توزيع المخاطر الزراعية عبر محاصيل متعددة وتقلل التعرض لتقلبات الأسعار الناجمة عن الأحداث الجوية في مناطق الإنتاج الرئيسية.

من المتوقع أن تنمو الدهون الحيوانية بمعدل نمو سنوي مركب قدره 6.43%، متجاوزة معدل نمو السوق العام، مدفوعة بمرافق الديزل المتجدد التي تدمج الشحم ودهن الدواجن لتعزيز نقاط كثافة الكربون. تمكن تقنيات المعالجة المسبقة الجديدة التي تزيل المعادن والفوسفور الدهون المُعالجة من العمل كبدائل وقود فعالة، مما يحفز معالجي اللحوم على ترقية مرافق التكرير الخاصة بهم. تشير هذه القيمة المحسنة للدهون التي كانت تقليدياً أقل سعراً إلى تحول سوقي أساسي قد يستمر مع تشدد معايير الوقود منخفض الكربون.

حسب التطبيق: قطاع الغذاء يقود رغم نمو علف الحيوانات

يهيمن قطاع تطبيقات الطعام على سوق الدهون والزيوت في أمريكا الشمالية بحصة 58.51% في عام 2024، بشكل أساسي بسبب دوره الأساسي في تطوير النكهة والملمس. زاد التحول الصناعي نحو تركيبات العلامة النظيفة من الطلب على الدعم التقني، مما عزز التعاون بين الموردين والعملاء في تطوير المنتجات. تركز هذه الشراكة على تحسين المكونات وتحسين العمليات وإجراءات مراقبة الجودة. من المتوقع أن يزيد الاعتماد المتزايد لمكونات عالية الأوليك أو غير مهدرجة في السلع المخبوزة والوجبات الخفيفة الطلب على تصنيع الخلطات المخصصة بالعقد. يخلق تأكيد مصنعي الأغذية على مقاييس غازات الدفيئة في اتفاقيات التوريد فرص إيرادات إضافية للمعالجات من خلال شهادات الاستدامة وتتبع البصمة الكربونية وتقييمات الأثر البيئي.

من المتوقع أن ينمو قطاع علف الحيوانات بمعدل نمو سنوي مركب قدره 5.30% حتى عام 2030، مما يضيق الفجوة السعرية التقليدية بين الدهون بدرجة العلف ودرجة الطعام. يمكن إدماج الدهون الكثيفة الطاقة في أنظمة الحيوانات من زيادة الوزن بكفاءة، مما يحافظ على استقرار القطاع أثناء تقلبات سوق الحبوب. هذا الاستقرار ملحوظ في أنظمة إنتاج الدواجن والخنازير، حيث تحسن مكملات الدهون نسب تحويل العلف. يعزز المُكررون الكفاءة باستخدام مواد منخفضة القيمة مثل دهن الدواجن عبر تطبيقات العلف والديزل المتجدد، مما يُظهر تأثير التحسين عبر القطاعات على استراتيجيات الشراء. يولد تكامل عمليات التكرير مع مرافق إنتاج العلف كفاءات تشغيلية، مما يقلل تكاليف النقل ويحسن موثوقية سلسلة التوريد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتل الولايات المتحدة 71.14% من حصة سوق الدهون والزيوت في أمريكا الشمالية في عام 2024. تنبع هذه الهيمنة من صناعة الأغذية المعبأة الواسعة وسعة إنتاج الديزل المتجدد المتوسعة. يوفر الائتمان الضريبي للديزل المعتمد على الكتلة الحيوية دعماً سياسياً مستقراً، مما يشجع الاستثمارات في عمليات الطحن المحلية لتلبية الطلب المتزايد. تشمل أنظمة ادعاء "الصحي" الموسعة من إدارة الغذاء والدواء الآن زيوت محددة، مما يمكن الشركات من إبراز الفوائد الغذائية وربما زيادة مبيعات المنتجات المتميزة. يوجه هذا التركيب من الإرشادات الغذائية وسياسات الطاقة استثمارات كبيرة نحو مرافق المعالجة المتكاملة.

تزيد كندا سعة طحن البذور الزيتية من 12.99 مليون طن في أوائل عام 2024 إلى 15.14 مليون طن بنهاية عام 2025، بشكل أساسي لتلبية متطلبات الديزل الحيوي تحت أنظمة الوقود النظيف، وفقاً لبيانات الزراعة والغذاء الأمريكية من عام 2024 [3]المصدر: بيانات الزراعة والغذاء الأمريكية، "البذور الزيتية والمنتجات السنوية أبريل 2024"، www.usda.gov. يؤثر إنتاج الكانولا الكبير في البلاد على تشكيل الأسعار في أسواق الغرب الأوسط الفورية، مما يعزز التجارة عبر الحدود. ستولد مرافق بروتين البازلاء الجديدة طلباً إضافياً على الزيوت النباتية من خلال تيارات المنتجات المشتركة في السنوات القادمة. ستشكل تطورات البنية التحتية هذه أنماط توزيع المواد الخام الإقليمية.

من المتوقع أن تحقق منطقة البحر الكاريبي، التي تشمل باقي أمريكا الشمالية، أعلى معدل نمو سنوي مركب عند 5.17% من 2025 إلى 2030. يدفع نمو دخل الطبقة المتوسطة الطلب بالتجزئة على زيوت الطبخ الصحية، بينما يقوي نمو السياحة استهلاك خدمات الطعام. قد يزيد قرار حديث لاتفاقية الولايات المتحدة والمكسيك وكندا الداعم للتكنولوجيا الحيوية الأمريكية من تجارة البذور الزيتية المُعدلة وراثياً، مما يحسن الوصول إلى المواد الخام للمعالجات المكسيكية. يشير هذا الوضوح التنظيمي إلى تكامل أقوى لسلسلة التوريد عبر أمريكا الشمالية، مما يقلل مخاطر التوريد للمعالجات المحليين.

المشهد التنافسي

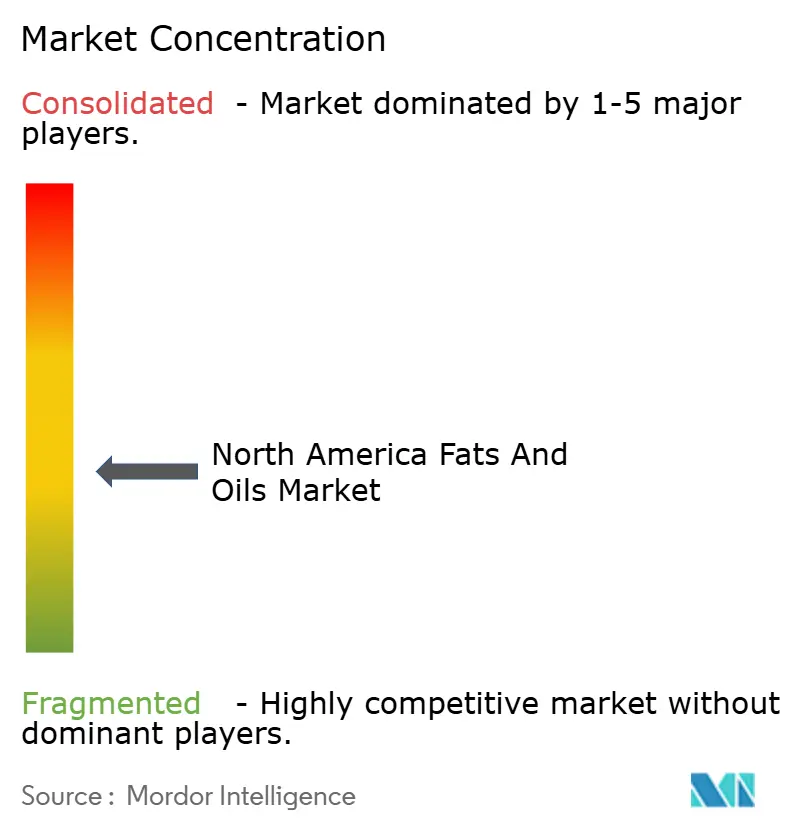

يبقى تركز السوق مُجزأً بدرجة معتدلة، مما يخلق فرص نمو للشركات متعددة الجنسيات واللاعبين المتخصصين على حد سواء. تشمل اللاعبين الرئيسيين في السوق شركة ويلمار إنترناشيونال المحدودة وكارجيل إنكوربوريتد وشركة لويس دريفوس وشركة آرتشر دانيلز ميدلاند وشركة بنج المحدودة. تنفذ الشركات عمليات استحواذ استراتيجية وتطوير منتجات وبرامج استدامة. توسع هذه المنظمات أيضاً قدراتها في التكرير والمعالجة لمعالجة الطلب المتزايد على الدهون النباتية والعضوية.

يُعتبر الابتكار في المنتجات المركز على وظائف الدهون والاستدامة عاملاً مُميزاً رئيسياً. في يناير 2024، جعل استثمار كارجيل البالغ 8.5 مليون دولار أمريكي في إعادة صياغة محفظة الزيوت الصالحة للأكل منها المورد العالمي الأول الذي يلبي معايير الدهون المتحولة الصناعية لمنظمة الصحة العالمية. يقوي تحقيق الامتثال هذا موقف الشركة السوقي في أمريكا الشمالية. تهدف إعادة هيكلة كارجيل من خمسة إلى ثلاثة أقسام إلى تبسيط عمليات صنع القرار، مما قد يمكن استجابات أسرع لتقلبات أسعار السلع الأساسية.

يحافظ السوق على فرص قابلة للتطبيق في القطاعات المتخصصة. يمكن للشركات التي تركز على زيت الأفوكادو أو مركزات أوميغا-3 المُستخلصة من الطحالب أو سمن المخابز المتخصص التوسع دون منافسة مباشرة مع منتجي السلع الرئيسيين. تشهد الصناعة تكاملاً متزايداً من خلال اتفاقيات التصنيع المشترك بين شركات التكرير ومصافي الوقود الحيوي، مما يربط القطاعين الزراعي والطاقة. تصبح شهادة انبعاثات دورة الحياة ضرورية لتأهيل المناقصات، مما يشير إلى أن تقنية تتبع المصدر ستؤثر على قرارات العقود المستقبلية.

رواد صناعة الدهون والزيوت في أمريكا الشمالية

-

شركة ويلمار إنترناشيونال المحدودة

-

كارجيل إنكوربوريتد

-

شركة لويس دريفوس

-

شركة آرتشر دانيلز ميدلاند

-

شركة بنج المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: طورت سيفر، شركة تكنولوجيا الطعام المقرة في الولايات المتحدة، منتج زبدة مُصنع دون مكونات حيوانية أو نباتية. تستخدم الشركة عملية تخمير لتحويل ثاني أكسيد الكربون (CO₂) والهيدروجين الأخضر (GH₂) والميثان (CH₄) إلى دهون مُهيكلة.

- يوليو 2024: بنت شركة لويس دريفوس منشأة معالجة فول الصويا في أوهايو، الولايات المتحدة. تعمل المنشأة بسعة طحن يومية تبلغ 175,000 بوشل وتُصنع وجبة فول الصويا والقشور والزيت، مع عمليات تعبئة متكاملة.

- يوليو 2024: تجاوز بناء منشأة معالجة الكانولا الجديدة لكارجيل في مركز النقل العالمي في غرب ريجينا، ساسكاتشوان، كندا، 50 بالمائة من الاكتمال. ستعالج المنشأة مليون طن متري من الكانولا سنوياً، مُنتجة زيت الكانولا الخام لأسواق الطعام والوقود الحيوي، مع وجبة الكانولا لعلف الحيوانات.

- يوليو 2024: وسعت بنج محفظة منتجاتها بإطلاق Beleaf PlantBetter في أمريكا الشمالية، بعد دخولها السوق الأوروبية في عام 2023. يمكن المكون مصنعي الأغذية والخبازين من إدماج بدائل نباتية تطابق الخصائص الوظيفية وخصائص الأداء لزبدة الألبان. حددت الشركة التحديات التقنية الرئيسية في بدائل الزبدة، بما في ذلك الحفاظ على التهوية المثلى ومراقبة الحجم واتساق النكهة.

نطاق تقرير سوق الدهون والزيوت في أمريكا الشمالية

يُقسم سوق الدهون والزيوت في أمريكا الشمالية حسب النوع والتطبيق والمصدر والبلد. حسب النوع، يُقسم السوق إلى دهون وزيوت. تُقسم الدهون أكثر إلى زبدة وشحم ولحم خنزير ودهون متخصصة. يُقسم قطاع الزيوت أكثر إلى زيت فول الصويا وزيت اللفت وزيت النخيل وزيت جوز الهند وزيت الزيتون وزيت بذور القطن وزيت عباد الشمس وأخرى. يُقسم السوق حسب التطبيق إلى طعام وصناعي وعلف حيوانات. حسب الطعام، يُقسم السوق أكثر إلى حلويات ومخابز ومنتجات ألبان وأخرى. حسب المصدر، يُقسم السوق إلى نباتي وحيواني. حسب البلد، يُقسم السوق إلى الولايات المتحدة وكندا والمكسيك وباقي أمريكا الشمالية. تم إجراء تحجيم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الدهون | الزبدة |

| الشحم | |

| لحم الخنزير | |

| الدهون المتخصصة | |

| الزيوت | زيت فول الصويا |

| زيت اللفت | |

| زيت النخيل | |

| زيت جوز الهند | |

| زيت الزيتون | |

| زيت بذور القطن | |

| زيت بذور عباد الشمس | |

| أخرى |

| الطعام | الحلويات |

| المخابز | |

| منتجات الألبان | |

| أخرى | |

| صناعي | |

| علف الحيوانات |

| نباتي |

| حيواني |

| الولايات المتحدة |

| كندا |

| المكسيك |

| باقي أمريكا الشمالية |

| حسب نوع المنتج | الدهون | الزبدة |

| الشحم | ||

| لحم الخنزير | ||

| الدهون المتخصصة | ||

| الزيوت | زيت فول الصويا | |

| زيت اللفت | ||

| زيت النخيل | ||

| زيت جوز الهند | ||

| زيت الزيتون | ||

| زيت بذور القطن | ||

| زيت بذور عباد الشمس | ||

| أخرى | ||

| حسب التطبيق | الطعام | الحلويات |

| المخابز | ||

| منتجات الألبان | ||

| أخرى | ||

| صناعي | ||

| علف الحيوانات | ||

| حسب المصدر | نباتي | |

| حيواني | ||

| حسب البلد | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

الأسئلة المحورية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الدهون والزيوت في أمريكا الشمالية؟

يُقدر حجم سوق الدهون والزيوت في أمريكا الشمالية بـ 18.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 22.49 مليار دولار أمريكي بحلول عام 2030.

أي بلد يحتل أكبر حصة في سوق الدهون والزيوت في أمريكا الشمالية؟

تتصدر الولايات المتحدة بـ 71.14% من الحصة الإقليمية، مما يعكس قاعدتها الكبيرة في تجهيز الأغذية وسعة الديزل المتجدد المتنامية.

لماذا تكتسب الزيوت عالية الأوليك جذباً في صناعة الدهون والزيوت في أمريكا الشمالية؟

توفر الزيوت عالية الأوليك استقراراً ضد الأكسدة دون هدرجة، مما يمكن مُركبي الطعام من تلبية أنظمة الدهون المتحولة مع تحسين عمر القلي.

هل تفقد الدهون الحيوانية صلتها للزيوت النباتية؟

لا. رغم هيمنة الزيوت النباتية على الحجم، تنمو الدهون الحيوانية بشكل أسرع بمعدل نمو سنوي مركب 6.43% بسبب دورها الناشئ كمواد خام منخفضة الكربون للديزل المتجدد.

آخر تحديث للصفحة في: