حجم وحصة سوق المطاط

تحليل سوق المطاط من قبل موردور إنتليجنس

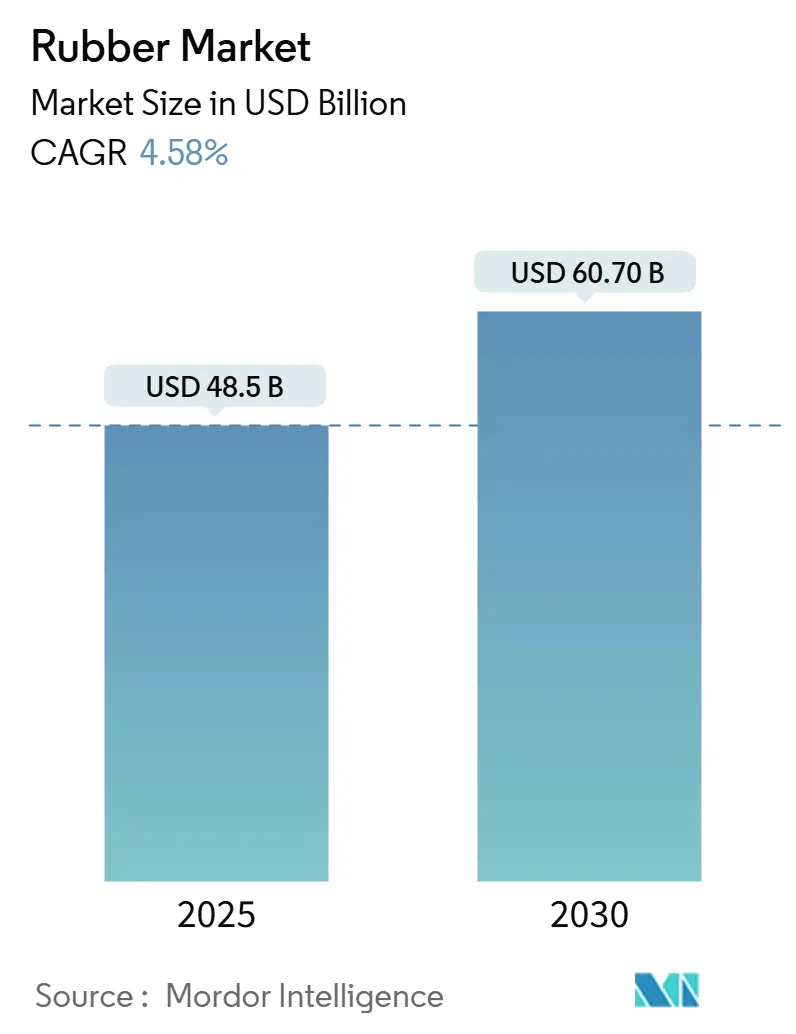

تبلغ قيمة سوق المطاط 48.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ترتفع إلى 60.7 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 4.58%. تستمر قيود العرض في التشديد لأن الإنتاج العالمي من المتوقع أن يرتفع، مما يوسع العجز ويدعم الأسعار. تشمل محفزات الطلب إطارات المركبات الكهربائية التي تستخدم ما يصل إلى 15% أكثر من المطاط الطبيعي، وبرامج البنية التحتية المتنامية في آسيا وأفريقيا، واستهلاك الرعاية الصحية المستمر للمطاط الطبيعي عالي النقاء. من جانب العرض، يواجه المنتجون تقلبات الإنتاجية الناجمة عن المناخ، وتفشي الأمراض، ونقص العمالة، ومع ذلك فإن المزارع التي تنشر تقنيات التنصت الموجهة بالذكاء الاصطناعي وتستثمر في أوراق اعتماد الاستدامة تؤمن مكانة متميزة. التدقيق التنظيمي المتزايد، وخاصة لائحة الاتحاد الأوروبي لإزالة الغابات، الفعالة في ديسمبر 2025، يسرع من الاستثمار في إمكانية التتبع، مما يخلق سوق مطاط من طبقتين حيث تتم معاملة الكميات المعتمدة بعلاوات سعرية.

الاستنتاجات الرئيسية للتقرير

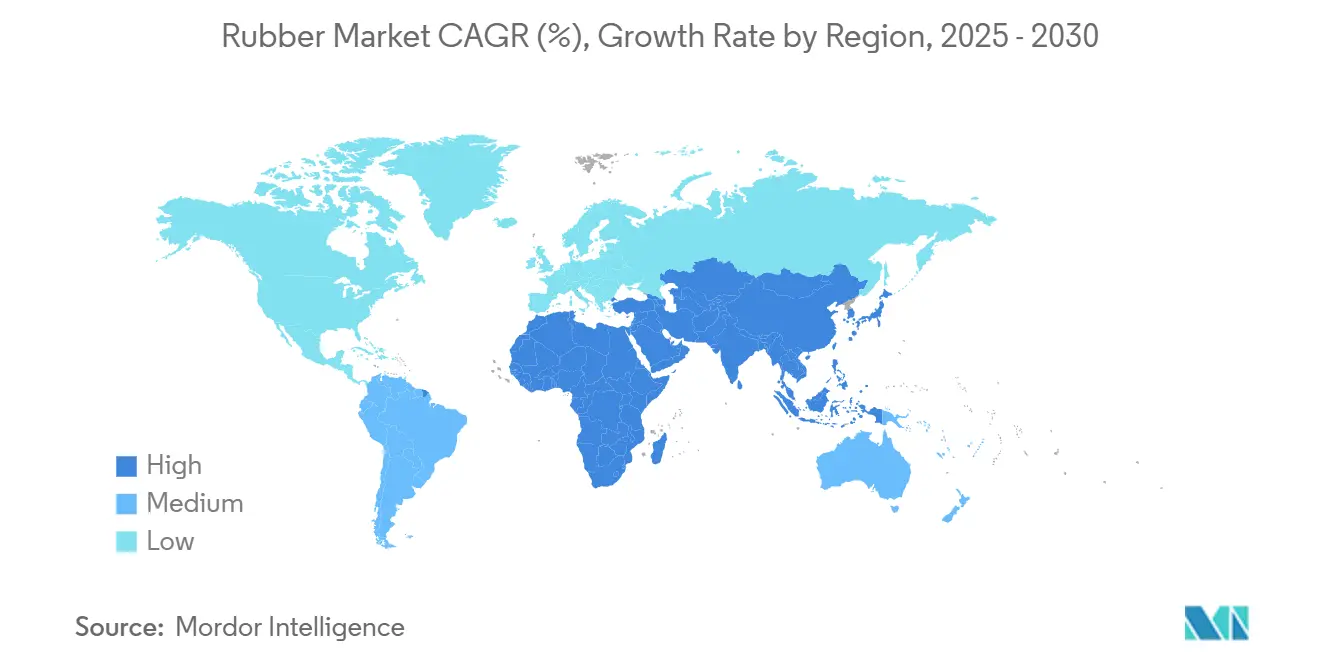

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 71% من حصة سوق المطاط في عام 2024، ومن المتوقع أن تحقق أفريقيا أسرع معدل نمو سنوي مركب قدره 6.20% حتى عام 2030.

اتجاهات ورؤى سوق المطاط العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة الطلب على الإطارات بقيادة المركبات الكهربائية | +1.2% | عالمي، مع التركيز في الصين وأوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| انتعاش البناء والتعدين الصيني | +0.8% | آسيا والمحيط الهادئ، مع تأثيرات انتشار في المناطق المصدرة للسلع | قصير المدى (≤ سنتان) |

| توسعات قدرة القفازات الطبية | +0.6% | عالمي، مع تركز التصنيع في ماليزيا، تايلاند | متوسط المدى (2-4 سنوات) |

| تحقيق الدخل من أرصدة الكربون لصغار المزارعين | +0.3% | جنوب شرق آسيا، أفريقيا | طويل المدى (≥ 4 سنوات) |

| التنصت الدقيق المدعوم بالذكاء الاصطناعي وقفزة الإنتاج | +0.5% | آسيا والمحيط الهادئ في البداية، التوسع العالمي لاحقاً | متوسط المدى (2-4 سنوات) |

| ازدهار البنية التحتية في رابطة دول جنوب شرق آسيا والهند | +0.7% | رابطة دول جنوب شرق آسيا، الهند، مع مصادر المواد من الموردين العالميين | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة الطلب على الإطارات بقيادة المركبات الكهربائية

يعيد اعتماد المركبات الكهربائية تشكيل سوق المطاط لأن إطارات المركبات الكهربائية المتخصصة تتطلب جدران جانبية أكثر سمكاً ومركبات مداس متقدمة، مما يرفع استخدام المطاط الطبيعي لكل إطار بحوالي 15%. يدمج صناع الإطارات الآن تغذيات تسجيل المركبات في الوقت الفعلي في خوارزميات الشراء لإدارة خطوط أنابيب المواد الخام في الوقت المناسب. مع زيادة حصة السيارات الكهربائية بالبطاريات في الطرق في أوروبا وأمريكا الشمالية، فإن الشراء المسبق من قبل الشركات المصنعة من الدرجة الأولى يشدد من توفر السوق الفورية ويحافظ على طبقة متميزة داخل سوق المطاط.

انتعاش البناء والتعدين الصيني

تعطي حافز بكين لعام 2025 الأولوية لممرات النقل وروابط السكك الحديدية الحضرية وخطوط أنابيب الطاقة، مما يسرع الطلب على محامل المطاط الزلزالية ووصلات التوسع وأحزمة النقل الصناعية[1]المصدر: اللجنة الوطنية للتنمية والإصلاح، "تقرير خطة 2025 للتنمية الاقتصادية والاجتماعية الوطنية،" npcobserver.com. مشاريع التعدين في منغوليا الداخلية وشينجيانغ تزيد من استهلاك المركبات المقاومة للتآكل، مع تقرير موردي المعدات عن نمو سنوي قدره 7.3% في أجزاء المطاط. هذا السحب متعدد القطاعات يرفع الطلب غير المتعلق بالإطارات وينوع قاعدة الإيرادات للمنتجين الذين يوردون الصفائح ذات الدرجة التقنية. المزارع والمعالجون القادرون على ضمان استقرار الخصائص الميكانيكية يكتسبون ميزة تنافسية داخل سوق المطاط.

إضافات قدرة القفازات الطبية

استهلاك الرعاية الصحية لمطاط الطبيعي أعلى هيكلياً من المعايير السابقة للجائحة. ماليزيا وتايلاند تنتجان أكثر من 240 مليار قفاز سنوياً، وخطوط الغمس الآلية تتطلب مطاط طبيعي منخفض البروتين ثابت يلبي معايير التوافق البيولوجي الصارمة. رسوم الولايات المتحدة بنسبة 50% على القفازات الصينية في 2025 و100% في 2026 تعيد توجيه الطلبات إلى جنوب شرق آسيا، مما يدعم الاستهلاك المستمر للمواد الأولية ذات الدرجة الطبية. المنتجون الذين يوفرون مطاط طبيعي منخفض المواد المثيرة للحساسية يكتسبون علاوات مستمرة في سوق المطاط.

تحقيق الدخل من أرصدة الكربون لصغار المزارعين

منصات بيانات الاستدامة تمكن المزارع الصغيرة من كسب أرصدة الكربون والتنوع البيولوجي، مضيفة دخلاً تكميلياً بنسبة 15-30%[2]المصدر: أوريجين، "كيف يمكن لبيانات الاستدامة زيادة الدخل لصغار المزارعين،" orijin.io. الأرباح الأعلى تسهل ترقيات الأسمدة والنسائل، مما يرفع الإنتاجية ويحسن مرونة العرض. المشترون يؤمنون مخرجات معتمدة تقلل من بصمة النطاق 3، مما يعزز الطلب على الكميات القابلة للتتبع ويمد منحنى القيمة في سوق المطاط.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مرض لفحة الأوراق والجذر الأبيض وأمراض أخرى | -0.9% | جنوب شرق آسيا، مخاطر انتشار أوسع | متوسط المدى (2-4 سنوات) |

| تقلبات أسعار البدائل الصناعية المرتبطة بالنفط الخام | -0.7% | الأسواق العالمية الحساسة للأسعار | قصير المدى (≤ سنتان) |

| شيخوخة القوى العاملة للنازعين ونقص العمالة | -0.8% | جنوب شرق آسيا، نمو في أماكن أخرى | طويل المدى (≥ 4 سنوات) |

| لوائح استخدام الأراضي ومكافحة إزالة الغابات | -0.6% | مناطق التصدير للاتحاد الأوروبي في جميع أنحاء العالم | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مرض لفحة الأوراق والجذر الأبيض وأمراض أخرى

مرض تساقط الأوراق قلل الإنتاج في أجزاء من إندونيسيا. تعفن الجذر الأبيض يمكن أن يجبر ماليزيا على التخلي عن 400,000 هكتار للبديل. خطر دخول لفحة الأوراق الأمريكية الجنوبية إلى جنوب شرق آسيا يبقى صدمة سنوية محتملة تزيد عن 100 مليار دولار أمريكي. هذه التهديدات البيولوجية تسلط الضوء على القاعدة الوراثية الضيقة لـ Hevea brasiliensis وتدفع إلى دعوات عاجلة لتنويع النسائل والأمن البيولوجي وابتكار مبيدات الفطريات. الفشل في تخفيف مخاطر الأمراض يمكن أن يحد من نمو الإنتاجية ويقيد سوق المطاط عند مستويات أقل من مسارات الاستهلاك.

شيخوخة القوى العاملة للنازعين ونقص العمالة

متوسط عمر النازع في تايلاند وماليزيا يتجاوز 50 عاماً، واتجاهات الهجرة من الريف إلى الحضر تقلل من أعداد المبتدئين الجدد كل عام. برامج التدريب مثل معسكر مزارع المطاط الذكي الشاب من هيئة المطاط التايلاندية تستهدف إشراك الشباب، ومع ذلك يبقى الإقبال متواضعاً. النقص المستمر يضخم تكاليف النزع ويقصر نوافذ الحصاد، مما يقوض إمكانيات الإنتاج. المزارع التي تستثمر في الميكنة وحوافز الإنتاجية لديها ميزة استراتيجية في استقرار الإنتاج داخل سوق المطاط.

تحليل جغرافي

تحتفظ آسيا والمحيط الهادئ بحصة مهيمنة قدرها 71% من سوق المطاط في عام 2024. تايلاند تساهم بحوالي 4.6 مليون طن متري، رغم أن انخفاض الإنتاجية المرتبط بالعمر يتحدى النمو. انخفاض إندونيسيا بنسبة 9.8% إلى 2.041 مليون طن بسبب التحول إلى زيت النخيل يؤكد على هشاشة الإنتاج. فيتنام، المدعومة بإعادة الزراعة وحوافز الأسعار، تتوقع انتعاش الإنتاج والتصدير في عام 2025. الصين تجمع 933,000 طن متري محلياً، ومع ذلك تستهلك حوالي 40% من العرض العالمي، مما يشدد التدفقات الإقليمية. نشر روبوتات النزع بالذكاء الاصطناعي في مزارع هاينان يشير إلى استجابة تقنية لنقص العمالة ويعزز مرونة العرض في سوق المطاط.

أفريقيا تمثل المنطقة الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب قدره 6.20% حتى 2030. كوت ديفوار زادت الإنتاج بنسبة 23% خلال السنوات الأخيرة وتوسع مجمعات المعالجة قرب أبيدجان لالتقاط المزيد من القيمة محلياً. غانا ونيجيريا تجربان نسائل عالية الإنتاج، مدعومة بالتمويل من القطاع العام. مخططات أرصدة الكربون تتردد بقوة، توفر تدفقات دخل إضافية لصغار المزارعين وتعزز التوسع المستدام. ومع ذلك، اختناقات النقل وقدرة التبريد المحدودة في الموانئ تقيد صادرات المطاط الطبيعي، مما يشير إلى أن الاستثمار في البنية التحتية يبقى محورياً لتحقيق إمكانيات أفريقيا داخل سوق المطاط.

أمريكا الشمالية وأوروبا تستوردان تقريباً كل المواد الخام، مما يعرض مصنعي الإطارات والصناعات لمخاطر جيوسياسية وشحن. الولايات المتحدة سجلت 315 مليون دولار أمريكي في واردات المطاط خلال يناير-فبراير 2025، بزيادة 21% عن العام السابق[3]المصدر: مكتب الإحصاء الأمريكي، "التجارة الدولية الأمريكية في السلع والخدمات، فبراير 2025،" census.gov. مبادرة كونتيننتال و GIZ لرسم خرائط 6,000 مزارع صغير في إندونيسيا هي رمز للمواءمة الاستباقية، مما يضمن تدفق المواد الأولية دون انقطاع إلى المصانع الأوروبية ويرسي قيادة الامتثال في سوق المطاط.

التطورات الصناعية الحديثة

- مايو 2025: باعت جوديير أعمالها الكيماوية إلى جيمسبرينغ كابيتال مقابل 650 مليون دولار أمريكي بينما وقعت اتفاقية توريد مطاط صناعي طويلة المدى.

- مايو 2025: كشفت جامعة هارفارد عن مادة "تانغليمر المطاط" بمقاومة تشقق أربعة أضعاف وصلابة عشرة أضعاف، مما يفتح إمكانيات تطبيق جديدة.

- أبريل 2025: استضافت هيئة المطاط التايلاندية معسكر مزارع المطاط الذكي الشاب لمعالجة نقص العمالة.

- أغسطس 2024: مولت مؤسسة العلوم الوطنية مركز أبحاث TARDISS الهندسي بـ 26 مليون دولار أمريكي لمتابعة محاصيل المطاط المحلية في الولايات المتحدة.

نطاق تقرير سوق المطاط العالمي

المطاط الطبيعي هو مادة مرنة يتم الحصول عليها من عصارة المطاط الطبيعي للأشجار، مثل أجناس Hevea و Ficus، والتي يمكن فلكنتها وتشطيبها إلى منتجات مختلفة تُستخدم للأغراض اليومية. يحدد التقرير السوق من حيث المستخدمين النهائيين الذين يشترون المطاط الطبيعي لتطبيقات مختلفة.

يشمل سوق المطاط تحليل الإنتاج (الحجم)، تحليل الاستهلاك (القيمة والحجم)، تحليل التصدير (القيمة والحجم)، تحليل الاستيراد (القيمة والحجم)، وتحليل اتجاهات الأسعار. يتم تقسيم سوق المطاط جغرافياً إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية وأفريقيا.

يقدم التقرير حجم السوق والتوقعات من حيث الحجم بالأطنان المترية والقيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق المطاط بحلول عام 2030؟

من المتوقع أن يصل سوق المطاط إلى 60.7 مليار دولار أمريكي بحلول عام 2030.

لماذا تزيد إطارات المركبات الكهربائية من الطلب على المطاط الطبيعي؟

إطارات المركبات الكهربائية تحتاج إلى جدران جانبية أكثر سمكاً ومركبات متقدمة، باستخدام حوالي 15% أكثر من المطاط الطبيعي لكل وحدة مقارنة بالإطارات التقليدية، مما يضخم الطلب على المواد الخام مع ارتفاع مبيعات المركبات الكهربائية.

أي منطقة توسع الإنتاج بأسرع وتيرة؟

من المتوقع أن تنمو أفريقيا بمعدل نمو سنوي مركب قدره 6.20% حتى 2030، بقيادة توسع الزراعة في كوت ديفوار واستثمارات المعالجة الجديدة.

لماذا تعتبر إدارة الأمراض حاسمة لاستقرار الإنتاج؟

أمراض تساقط الأوراق وتعفن الجذر الأبيض قللت الإنتاجية بشدة في إندونيسيا وماليزيا، وإدخال لفحة الأوراق الأمريكية الجنوبية إلى آسيا يمكن أن تلحق خسائر تتجاوز 100 مليار دولار أمريكي سنوياً، مما يجعل الأمن البيولوجي أساسياً.

آخر تحديث للصفحة في: