حجم وحصة سوق النافثا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

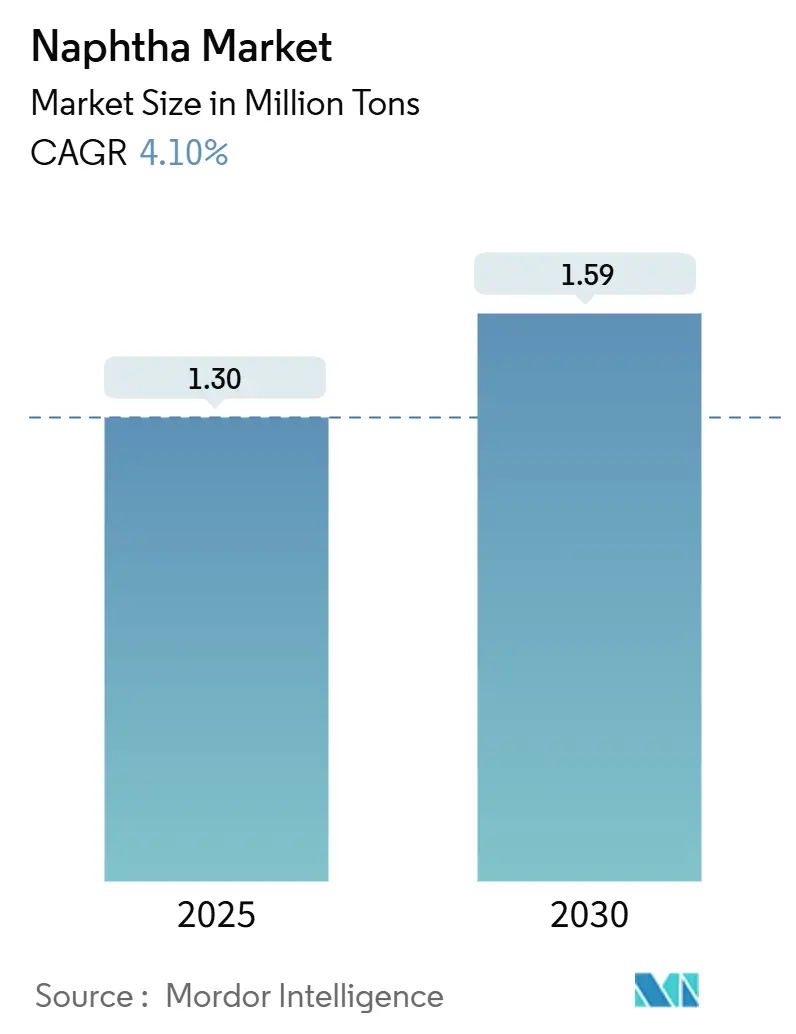

| حجم السوق (2025) | 1.30 مليون طن |

| حجم السوق (2030) | 1.59 مليون طن |

| معدل النمو (2025 - 2030) | 4.10% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق النافثا من قبل مردور إنتليجنس

يُقدر حجم سوق النافثا بـ 1.30 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 1.59 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.10% خلال فترة التوقع (2025-2030). يرتكز الطلب على دور النافثا كمادة خام بتروكيماوية مهيمنة للأولفينات والعطريات، وهو موقف معزز بمكركبات البخار واسعة النطاق التي تفضل الكسور الخفيفة لإنتاج إيثيلين أعلى. تعيد الاستثمارات في فواصل المكثفات على طول ساحل الخليج الأمريكي والمصافي المتكاملة الجديدة في آسيا تشكيل تدفقات التجارة العالمية، بينما توفر إضافات قدرة النافثا الحيوية تياراً تكميلياً منخفض الكربون للإمداد. تدمج المصافي الرائدة إمداد النفط الخام المتقدم مع التحويل البتروكيماوي المتأخر لاستخلاص القيمة عبر السلسلة. ومع ذلك، تحقن فروق النفط الخام-النافثا المتقلبة، والجاذبية المتزايدة للسوائل الغازية الطبيعية كمواد خام بديلة، ولوائح الكربون الصارمة بشكل متزايد عدم اليقين في استقرار الهامش وقرارات تخصيص رؤوس الأموال.

النقاط الرئيسية للتقرير

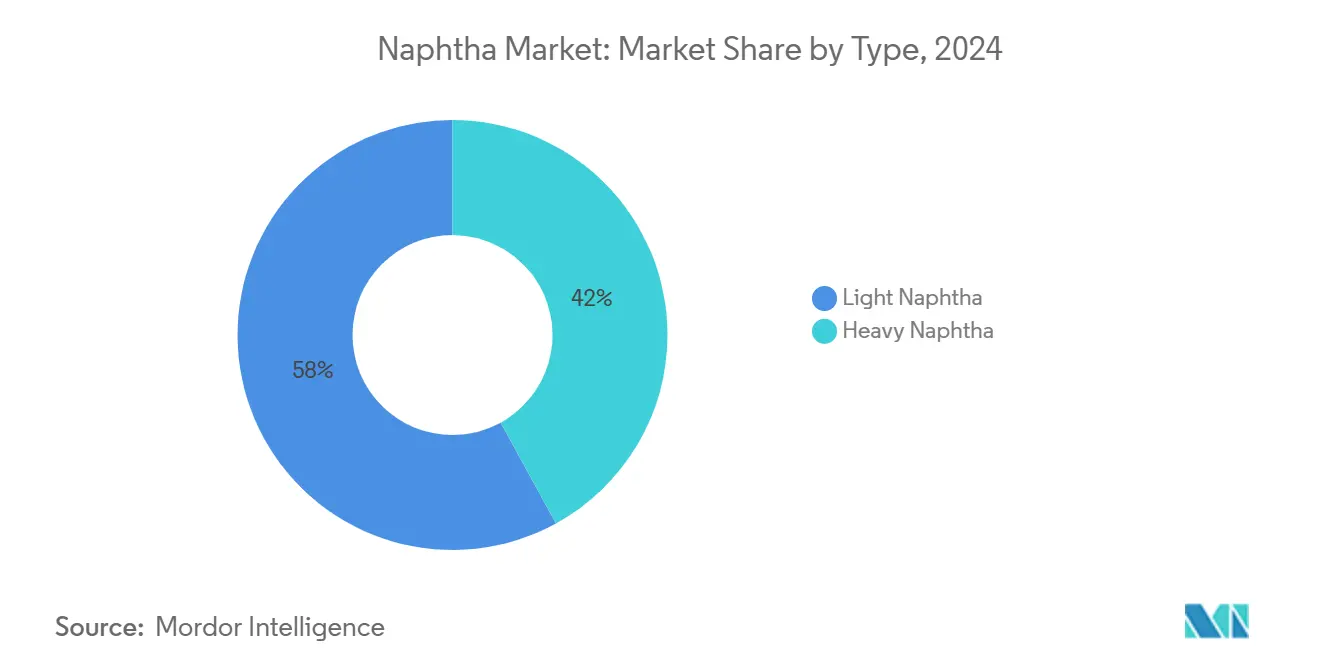

- حسب النوع، استحوذت النافثا الخفيفة على 58% من حصة سوق النافثا في عام 2024 ومن المقرر أن تحقق أسرع معدل نمو سنوي مركب قدره 4.80% حتى عام 2030.

- حسب المصدر، احتفظت الدرجات المشتقة من التكرير بحصة إيرادات قدرها 80% في عام 2024؛ من المتوقع أن تتوسع النافثا الحيوية بمعدل نمو سنوي مركب قدره 5.70% حتى عام 2030.

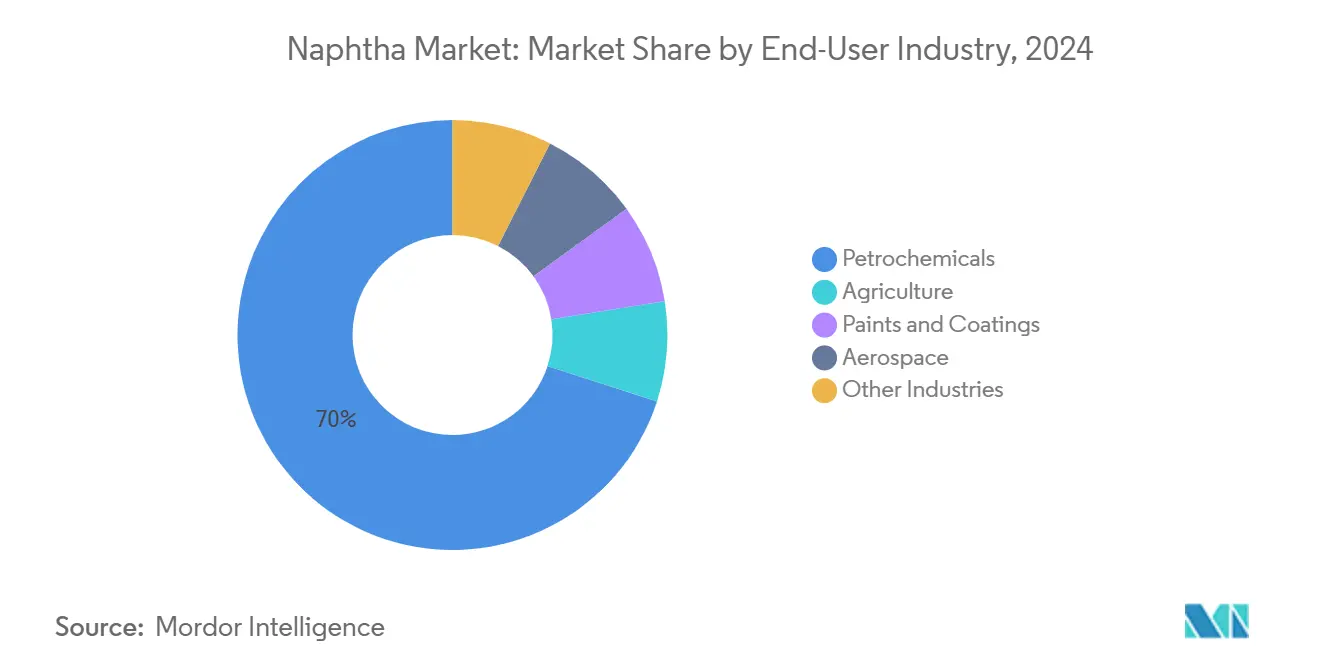

- حسب صناعة المستخدم النهائي، هيمنت البتروكيماويات على 70% من حجم سوق النافثا في عام 2024، ومن المتوقع أن تزداد سنوياً بنسبة 4.60% حتى عام 2030.

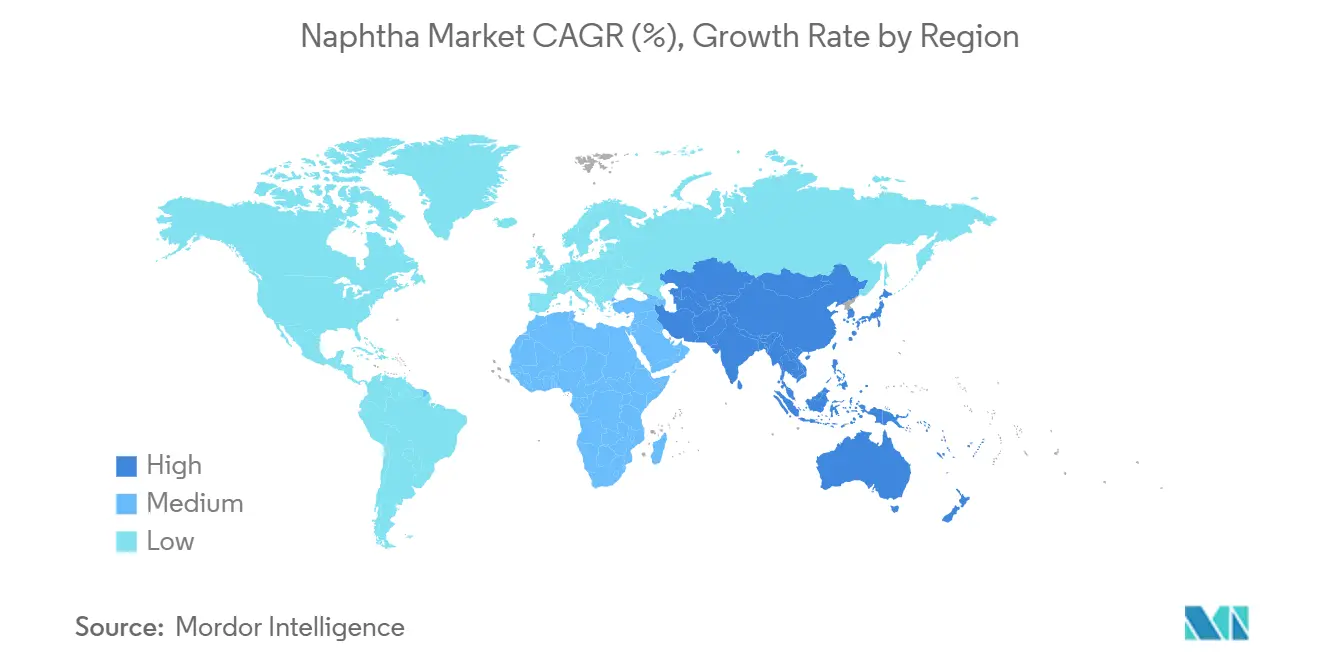

- حسب المنطقة، استحوذت منطقة آسيا-المحيط الهادئ على 44% من سوق النافثا في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 4.9% حتى عام 2030.

اتجاهات ورؤى سوق النافثا العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على مواد خام الأولفينات والعطريات من مكركبات البخار الآسيوية | +1.20% | آسيا-المحيط الهادئ، مع انتشار إلى الشرق الأوسط | متوسط المدى (2-4 سنوات) |

| دمج مُحسِنات النافثا مع مشاريع ترقية المصافي في الشرق الأوسط | +0.80% | الشرق الأوسط، مع تأثير تصديري عالمي | متوسط المدى (2-4 سنوات) |

| تزايد الطلب على الأسمدة في الهند | +0.60% | الهند، مع تأثير إقليمي في جنوب آسيا | قصير المدى (≤ 2 سنوات) |

| تزايد الاستثمارات في فواصل المكثفات بساحل الخليج الأمريكي المستهدفة لإنتاج النافثا الخفيفة | +0.70% | أمريكا الشمالية، خاصة ساحل الخليج الأمريكي | متوسط المدى (2-4 سنوات) |

| توسع النافثا الحيوية المدعوم بتفويضات الوقود المتجدد | +0.30% | أوروبا وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على مواد خام الأولفينات والعطريات من مكركبات البخار الآسيوية

تقوم الصين بتكليف موجة من المكركبات العملاقة التي ترفع استهلاك النافثا الخفيفة لأن تركيبها البارافيني يعظم إنتاج الإيثيلين. القدرة الجديدة التي يبلغ إجماليها 0.8-1.1 مليون برميل/يوم من إنتاجية التكرير بحلول عام 2028 مصممة مع فواصل المكثفات المتكاملة التي ترفع نسب عائد النافثا. إضافات القدرة في هينجلي للبتروكيماويات وفوجيان للبتروكيماويات ستحافظ على زخم الطلب التصاعدي، مما يؤدي إلى واردات أعلى هيكلياً من الخامات الغنية بالمكثفات ويدفع التوافق الإقليمي للأسعار مع سوق النافثا الأوسع. حوافز أمان الإمداد تحفز اتفاقيات الشراء طويلة الأجل بين منتجي الشرق الأوسط والمكركبات الآسيوية، مما يؤدي إلى مزيد من نسج سلاسل القيمة الإقليمية. تشير حسابات العائد الصافي إلى أن كل مجمع مكركبات بخار إضافي يعزز متطلبات النافثا الخفيفة الإقليمية بمقدار 1.5 مليون طن سنوياً، مما يدعم المساهمة الكبيرة للمحرك في النمو الإجمالي.

دمج مُحسِنات النافثا مع مشاريع ترقية المصافي في الشرق الأوسط

يوضح برنامج التحديث في بابكو البحرين ومجمع أميرال التابع لأرامكو السعودية بقيمة 11 مليار دولار أمريكي التحول الاستراتيجي نحو الموقع المشترك للمُحسِنات التحفيزية مع المكركبات ذات التغذية المختلطة لتعزيز أوكتان البنزين والإنتاج العطري[1]توتال إنرجيز، "مجمع أميرال البتروكيماوي،" totalenergies.com . يحول النموذج النافثا المباشرة التي دخلت سابقاً في مجموعة الوقود الحركي إلى تيارات بتروكيماوية عالية الهامش، مما يحسن إجمالي هوامش المصفاة الإجمالية. يحقق التكامل مكاسب في كفاءة الطاقة من خلال المرافق المشتركة ويوفر قوائم مواد خام مرنة تخفف من تقلبات الهامش. مع أميرال وحده يتطلب حوالي 5 مليون طن من النافثا سنوياً، تصبح المنطقة مورداً متأرجحاً لآسيا، مما يشد الموازين بين الأقاليم ويدعم سوق نافثا أكثر قوة.

تزايد الطلب على الأسمدة في الهند

يدفع تخصيص رؤوس الأموال للحكومة الهندية نحو قدرة الكيماويات والأسمدة مصانع الأمونيا الإضافية التي تعتمد على النافثا في المناطق ذات التغطية المحدودة لأنابيب الغاز. يُجسد مصنع الأمونيا بقدرة 500 ألف طن سنوياً وتوسع حمض النتريك بقدرة 1,600 ألف طن سنوياً التابع لديباك فرتيلايزرز استجابة الصناعة. إلى جانب النمو المتوقع بنسبة 300% في استهلاك الغاز الطبيعي الصناعي بحلول عام 2050، يرتفع الطلب على النافثا قريب المدى حيث يقوم المشغلون بالتحوط ضد مخاطر إمداد الغاز. تؤمن اتفاقيات الشراء المرتبطة بالأسمدة طرق تصريف المصفاة لدرجات النافثا الثقيلة إلى المتوسطة، مما يضمن الاستخدام المتوازن عبر نقاط قطع المصفاة. الجذب الإضافي من الهند يضيف عمقاً لسوق النافثا، مما يعوض التآكل المحتمل للطلب في أماكن أخرى.

توسع النافثا الحيوية المدعوم بتفويضات الوقود المتجدد

تحفز التخفيضات التشريعية لكثافة الكربون في أوروبا وأمريكا الشمالية الاستثمارات في وحدات الديزل المتجدد ووقود الطيران المستدام التي تنتج النافثا الحيوية كمنتج مشترك. ينتج مصفاة يو بي إم القائمة على الخشب في فنلندا 130,000 طن سنوياً من الإنتاج المتجدد، بما في ذلك تيار النافثا الحيوية الذي يجذب تسعيراً مميزاً كمادة خام بتروكيماوية منخفضة الكربون. ترتفع قدرة وقود الطيران المستدام الأمريكية من 2,000 برميل/يوم إلى ما يقرب من 30,000 برميل/يوم في عام 2025، مما يعني مكاسب متناسبة في أحجام منتج النافثا المتجددة المشترك. رغم أن حصة القطاع لا تزال متواضعة، تضع المزايا الكربونية لدورة الحياة والتوافق مع المكركبات الموجودة النافثا الحيوية لتأمين عقود شراء مخصصة مع منتجي البوليمر الواعين بالعلامة التجارية. المتبنون الأوائل يؤمنون تنويع المواد الخام ويتحوطون ضد المخاطر التنظيمية، مما يدعم النمو طويل الأجل في سوق النافثا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طلب السوائل الغازية الطبيعية في الولايات المتحدة | -0.90% | أمريكا الشمالية، مع تأثيرات سوق عالمية | متوسط المدى (2-4 سنوات) |

| فروق النفط الخام-النافثا المتقلبة تقوض هوامش الكراك | -0.60% | عالمي، مع تأثير واضح في أوروبا وآسيا | قصير المدى (≤ 2 سنوات) |

| الضغط التنظيمي للبدائل منخفضة الكربون والمواد الخام المعاد تدويرها | -0.30% | أوروبا، أمريكا الشمالية، مع اعتماد عالمي تدريجي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

فروق النفط الخام-النافثا المتقلبة تقوض هوامش الكراك

تدفع الحوادث الجيوسياسية وانقطاع قدرة التكرير تقلبات حادة في فروق كراك النافثا، مما يتحدى جدولة المصفاة ويحفز تخفيضات الإنتاجية. أدى هجوم على ناقلة منتجات في خليج عدن إلى وصول كراكات النافثا الآسيوية إلى أعلى مستوى لها في عامين في أوائل عام 2024، لكن الفروق تراجعت سريعاً مع وصول شحنات التحكيم. مع بقاء قدرة المصافي الأمريكية بعد 2019 أقل بـ 620,000 برميل/يوم من الذروة، تظل المخازن العالمية رقيقة، مما يضخم التقلبات. يخفف هذا عدم الاستقرار معدلات استخدام المصفاة بما يصل إلى 8% في الفترات المعاكسة ويرفع متطلبات رأس المال العامل للتجار، مما يخفف من توسع سوق النافثا.

الضغط التنظيمي للبدائل منخفضة الكربون والمواد الخام المعاد تدويرها

تعترف تفويضات الوقود منخفض الكربون الأوروبية الآن بوقود الكربون المعاد تدويره، ويتضمن معيار الوقود منخفض الكربون في كاليفورنيا حوافز للمواد الخام المعاد تدويرها كيميائياً[2]ريسورس وايز، "تشمل التفويضات منخفضة الكربون في المملكة المتحدة الآن وقود الكربون المعاد تدويره،" resourcewise.com . يُسرع هذا المشهد السياسي الاستثمار في زيت الانحلال الحراري والزيت النباتي المهدرج، الذي ينافس النافثا الأحفورية في المكركبات المرنة. بينما الاعتماد تدريجي، يؤمن منتجو البوليمر المستقبليون أحجاماً تجريبية لتلبية التزامات المحتوى المعاد تدويره، مما يحل محل النافثا التقليدية في تطبيقات مختارة. تستجيب المصافي بتعديلات قليلة رؤوس الأموال لمعالجة الوسائط المتجددة، مما يحول رؤوس الأموال بعيداً عن أصول النافثا التقليدية، ويقلص نمو الطلب الإجمالي على الأفق الطويل.

تحليل القطاعات

حسب النوع: النافثا الخفيفة تقود نمو السوق

ولدت النافثا الخفيفة 58% من سوق النافثا العالمي في عام 2024 حيث تفضل المكركبات الحديثة محتواها العالي من البارافين لعائد إيثيلين فائق. من المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 4.80% حتى عام 2030، وهو أسرع وتيرة بين أنواع القطع. توسعات فواصل المكثفات في الولايات المتحدة وآسيا معايرة لإنتاج قطع بارافينية تتماشى مع متطلبات قائمة المكركبات، مما يعزز قيادة القطاع في سوق النافثا. كل فاصل 100,000 برميل/يوم ينتج حوالي 30,000 برميل/يوم من النافثا الخفيفة، مما يشد الموازين ويدعم علاوات مقابل مواد درجة البنزين. المشغلون المتكاملون يمزجون تيارات الفاصل مع إنتاج المُحسِن للتحوط ضد دورات الهامش وتحسين الاستخدام الإجمالي للأصول.

تتأخر النافثا الثقيلة مع نمو متوسط برقم واحد بسبب محتواها العطري الأعلى وإنتاجية الإيثيلين الأقل. رغم ذلك، تبقى مادة خام أساسية للمُحسِنات التحفيزية التي ترقي الأوكتان وتولد البنزين والتولوين والزايلين. الاستثمارات في المحفزات المعدنية الثنائية البلاتين-القصدير والبلاتين-الرينيوم تحسن تحمل شدة المُحسِن، مما يوسع نافذة المعالجة للدرجات الأثقل. المصافي تستفيد من اتفاقيات تسويق العطريات لاستثمار القطع الثقيلة عندما تنضغط فروق البنزين، مما يحافظ على مساهمة داعمة وإن كانت أقل ديناميكية في سوق النافثا.

حسب المصدر: النافثا الحيوية تبرز كقائد نمو

احتفظت النافثا المشتقة من التكرير بحصة 80% في سوق النافثا العالمي في عام 2024، مستفيدة من اللوجستيات المؤسسة والتكامل داخل المصافي المعقدة القائمة على النفط الخام. من المتوقع أن يرتفع حجم سوق النافثا للدرجات المكررة بثبات، لكن حصتها تنخفض قليلاً حيث تطالب البدائل المتجددة بطلب إضافي. تستثمر المصافي في تعديلات كفاءة الطاقة وإدارة الهيدروجين واستعادة غازات الشعلة لخفض الانبعاثات المدمجة، مما يحمي تنافسية الإمداد التقليدي.

النافثا الحيوية، وإن من قاعدة منخفضة، تسجل أسرع معدل نمو سنوي مركب قدره 5.70% حتى عام 2030، مدعومة بمشاريع الديزل المتجدد ووقود الطيران المستدام التي تنتج تيارات بارافينية متوافقة مع المكركبات الموجودة. يؤكد مصنع لابينرانتا التابع ليو بي إم بقيمة 175 مليون يورو الجدوى التجارية، بينما ترتفع القدرة الأمريكية المرتبطة بإنتاج وقود الطيران المستدام عشرة أضعاف بين عامي 2024 و2025[3]إدارة معلومات الطاقة الأمريكية، "قدرة إنتاج وقود الطيران المستدام الأمريكية ستنمو،" eia.gov . المتبنون الأوائل يؤمنون اتفاقيات شراء مفهرسة على علاوات كثافة الكربون المعتمدة، مما يوفر رؤية لتمويل المشاريع ويُسرع نضج هذا الركن الناشئ في سوق النافثا. تحافظ مصادر الفحم والغاز إلى السوائل على صلة متخصصة في الجغرافيات الغنية بالمواد الخام، رغم أن فحص انبعاثات دورة الحياة يحد من آفاق توسعها طويل الأجل.

حسب صناعة المستخدم النهائي: البتروكيماويات تحافظ على قيادة السوق

استهلك قطاع البتروكيماويات 70% من النافثا العالمية في عام 2024، مرتكز على إنتاج الإيثيلين والبروبيلين عبر تكسير البخار. يحدد أحد عشر مجمع مكركبات نافثا أو تغذية مزدوجة هندية قدرة إيثيلين مجتمعة قدرها 7.05 مليون طن سنوياً، مما يوضح نطاق نمو الطلب عبر الاقتصادات الناشئة. من المتوقع أن يرتفع حجم سوق النافثا المخصص للبتروكيماويات بمعدل نمو سنوي مركب قدره 4.60%، مستداماً بتطبيقات التعبئة والتغليف النهائية والسيارات والبناء. المكركبات المتواجدة مع المصافي تستحوذ على تناغمات الطاقة والهيدروجين، مما يخفض تكاليف الإنتاج الهامشية ويضمن المرونة في الانكماشات الدورية.

الزراعة، مدفوعة بإنتاج الأمونيا وحمض النتريك للأسمدة، تعمل كمنفذ مهم. في المناطق ذات التوزيع المقيد للغاز، تبقى النافثا مصدر هيدروجين لا غنى عنه لوحدات الغاز التركيبي. الدهانات والطلاءات ووقود الطيران والكيماويات المتخصصة تملأ باقي الطلب، كل منها يستفيد من قابلية النافثا للذوبان أو خصائص سلسلة الهيدروكربون لمعايير الأداء المتخصصة. مجتمعة، هذه القطاعات تنوع التعرض للاستخدام النهائي وتخفف من تأثير أي انكماش صناعي واحد على سوق النافثا الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

قادت منطقة آسيا-المحيط الهادئ سوق النافثا بحصة 44% في عام 2024، ومعدل النمو السنوي المركب المتوقع البالغ 4.90% حتى عام 2030 ينبع من النمو المتزامن في البتروكيماويات والأسمدة. عالجت الصين رقماً قياسياً قدره 14.8 مليون برميل/يوم من النفط الخام في عام 2023، مما يدعم الاكتفاء الذاتي في المواد الخام، بينما طلب الهند على البوليمر في طريقه لبلوغ 35 مليون طن بحلول عام 2028. حصة أرامكو البالغة 10% في هينجلي للبتروكيماويات ومشروع فوجيان يوسعان التكامل الإقليمي أكثر، مما يوائم إمداد الشرق الأوسط مع نمو طلب شرق آسيا.

تبقى أمريكا الشمالية طويلة هيكلياً في النافثا الخفيفة بسبب استثمارات فواصل المكثفات وارتفاع إنتاج سوائل الصخر الزيتي. ارتفعت قدرة التكرير الأمريكية 2% في عام 2023، مما أخذ السعة الاسمية القابلة للتشغيل إلى 18.4 مليون برميل/يوم في بداية عام 2024. لكن الإتاحة المتزايدة لسوائل الغاز الطبيعي تحول الطلب البتروكيماوي، مما يعدل وتيرة توسع سوق النافثا الإقليمي. نمو التصدير إلى أمريكا اللاتينية والتحكيم العرضي إلى أوروبا يوازن الفوائض الموسمية.

يتقلص طلب أوروبا على النافثا بشكل متواضع حيث يحل إنتاج الوقود المتجدد محل المواد الخام الأحفورية، لكن قدرة المُحسِن المتبقية توفر سلاسل العطريات ومكونات خلط البنزين عالي الأوكتان. تُعدل المصافي الوحدات الموجودة للزيت النباتي المهدرج ووقود الطيران المستدام بدلاً من بناء أصول حقول خضراء، مما يحرر الاستثمار لتجارب احتجاز الكربون التي تخفض الانبعاثات المدمجة للنافثا التقليدية. يستفيد الشرق الأوسط من مشاريع التكامل التي تقترن المُحسِنات والمكركبات، مما يضعه كمورد هامشي إلى آسيا وأوروبا عندما تفتح نوافذ التحكيم. تكتسب أمريكا الجنوبية وأفريقيا تأثيراً من خلال مشاريع مثل مصفاة دانجوتي النيجيرية، التي ستنتج حتى 80 ألف برميل/يوم من البنزين والنافثا، مما يحول موازين التجارة الإقليمية تدريجياً.

المشهد التنافسي

يُظهر سوق النافثا العالمي تركزاً مجزأ للغاية. تُجسد أرامكو السعودية التكامل الرأسي بالحصول على حصص آمنة من المواد الخام مثل حصتها البالغة 10% في هينجلي للبتروكيماويات ومشروع مشترك في مجمع أميرال. هذه الخطوات تضمن تصريف النفط الخام وشراء البتروكيماويات بينما تنوع التعرض الإقليمي. تتبنى توتال إنرجيز نموذج الاستثمار المشترك، مدمجة المكركبات ذات التغذية المختلطة ضمن نظام المصافي لالتقاط هامش الترقية وتقليل كثافة الكربون.

لاعبو آسيا-المحيط الهادئ مثل شركة الصين للبتروكيماويات يسعون للحجم من خلال قدرة الحقول الخضراء، مستفيدين من الطلب المحلي والدعم الحكومي لتحدي المصدرين المحليين. مصافي الشرق الأوسط تؤكد على التخصص الموجه للتصدير، مسوقة المُحسِن والعطريات والنافثا الخفيفة إلى آسيا تحت عقود إمداد طويلة الأجل تحمي استخدام القدرة. الشركات الكبرى الغربية تركز على إزالة الاختناقات من الأصول الموجودة وإضافة مرونة الفاصل أو مكركب الهيدروجين بدلاً من بناء مصانع جديدة من الأساس، مما يعكس انضباط رؤوس الأموال وأولويات انتقال الطاقة.

التمايز التكنولوجي يظهر حول النافثا الحيوية والتدوير الكيميائي. الشركات الناشئة في ترقية زيت الانحلال الحراري تتعاون مع المصافي المؤسسة لخلط المواد الخام المعاد تدويرها في قوائم المكركبات. السباق التنافسي يعتمد بشكل متزايد على تأمين الجزيئات منخفضة الكربون وتحسين كفاءة الطاقة وتنسيق محافظ منتجات متوازنة تخفف المخاطر التنظيمية.

قادة صناعة النافثا

-

شركة بي بي ذات المسؤولية العامة

-

شركة الصين للبتروكيماويات

-

شركة إكسون موبيل

-

شركة شل ذات المسؤولية العامة

-

شركة أرامكو السعودية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: دخلت قطر للطاقة في اتفاقية بارزة لمدة 20 عاماً مع شل لتوريد ما يصل إلى 18 مليون طن متري من النافثا. من المتوقع أن تعزز هذه الصفقة طويلة الأجل استقرار الإمداد وتقوي موقع قطر للطاقة في سوق النافثا العالمي، مما قد يؤثر على ديناميكيات التسعير ويضمن سلسلة إمداد موثوقة للصناعات المتأخرة.

- يناير 2025: وقعت شركة النفط الهندية المحدودة مذكرة تفاهم مع حكومة أوريسا لتطوير مشروع مكركب النافثا في بلدة باراديب الساحلية، بتقدير استثمار قدره 61,000 كرور روبية هندية. من المتوقع أن يعزز هذا المشروع سوق النافثا بشكل كبير من خلال زيادة قدرة الإنتاج.

نطاق تقرير سوق النافثا العالمي

النافثا هي سائل خفيف قابل للاشتعال يحتوي على خليط من جزيئات الهيدروكربون، عادة بين 5 و10 ذرات كربون. تتكون بشكل أساسي من الألكانات مستقيمة السلسلة (البارافين)، لكنها قد تحتوي أيضاً على السيكلوهكسانات (النافثينات) والعطريات. يتم تقسيم سوق النافثا حسب النوع وصناعة المستخدم النهائي والمنطقة. حسب النوع، يُقسم السوق إلى النافثا الخفيفة والنافثا الثقيلة. حسب صناعة المستخدم النهائي، يُقسم السوق إلى البتروكيماويات والزراعة والدهانات والطلاءات والطيران وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق النافثا في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الحجم (الأطنان المترية).

| النافثا الخفيفة |

| النافثا الثقيلة |

| القائم على التكرير |

| النافثا الحيوية |

| أخرى |

| البتروكيماويات |

| الزراعة |

| الدهانات والطلاءات |

| الطيران |

| الصناعات الأخرى |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | النافثا الخفيفة | |

| النافثا الثقيلة | ||

| حسب المصدر | القائم على التكرير | |

| النافثا الحيوية | ||

| أخرى | ||

| حسب صناعة المستخدم النهائي | البتروكيماويات | |

| الزراعة | ||

| الدهانات والطلاءات | ||

| الطيران | ||

| الصناعات الأخرى | ||

| حسب الجغرافيا | آسيا-المحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق النافثا؟

يُقدر سوق النافثا بـ 1.30 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 1.59 مليون طن بحلول عام 2030.

أي قطاع يحتل أكبر حصة من سوق النافثا؟

قادت النافثا الخفيفة بحصة 58% في عام 2024 لأنها تحقق أعلى عائد إيثيلين في مكركبات البخار.

ما مدى سرعة نمو النافثا الحيوية المتوقع؟

من المتوقع أن تتوسع النافثا الحيوية بمعدل نمو سنوي مركب قدره 5.70% من 2025 إلى 2030، الأسرع بين جميع فئات المصادر.

لماذا تُعتبر منطقة آسيا-المحيط الهادئ حاسمة لطلب النافثا؟

تهيمن منطقة آسيا-المحيط الهادئ على 44% من الطلب العالمي وتستمر في بناء مكركبات البخار والمصافي المتكاملة التي تعتمد على مواد خام النافثا.

ما هي القيود الرئيسية على سوق النافثا؟

الاستبدال بسوائل الغاز الطبيعي منخفضة التكلفة في الولايات المتحدة، وفروق النفط الخام-النافثا المتقلبة، والضغط التنظيمي للبدائل منخفضة الكربون تقيد نمو السوق.

آخر تحديث للصفحة في: