حجم وحصة سوق التصوير متعدد الوسائط

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.59 مليار دولار أمريكي |

| حجم السوق (2030) | 5.82 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.17% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التصوير متعدد الوسائط من قبل Mordor Intelligence

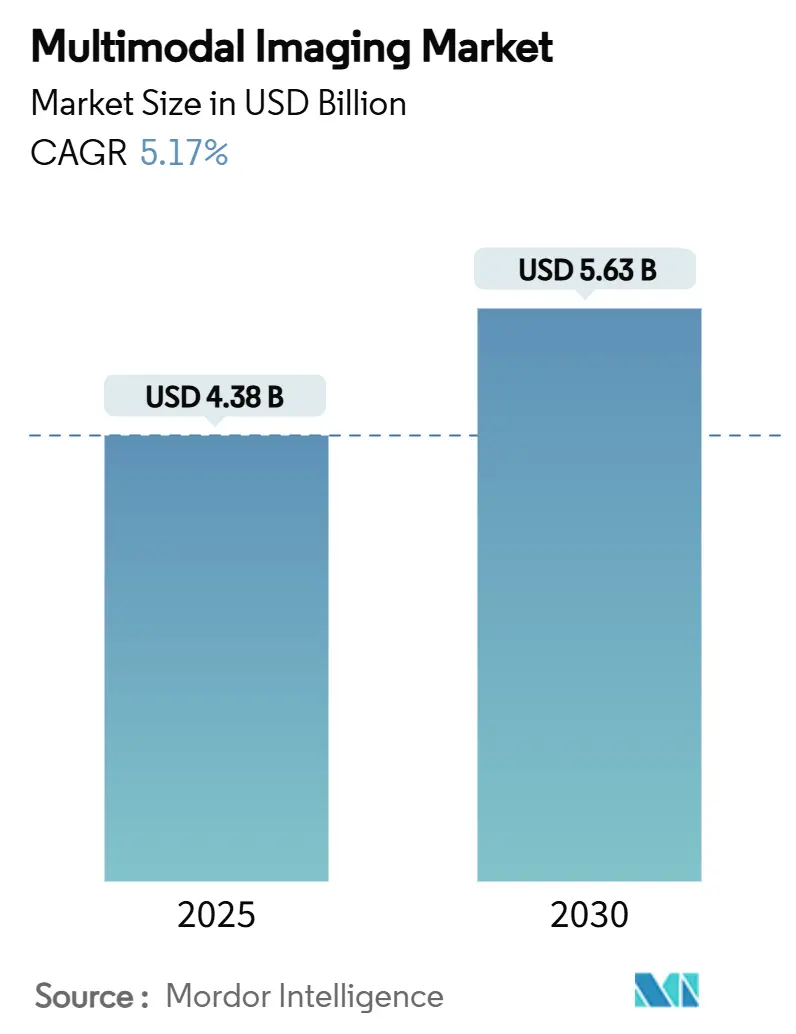

يُقدر حجم سوق التصوير متعدد الوسائط بـ 4.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.63 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.17% خلال فترة التوقعات (2025-2030). يتشكل النمو من خلال تركيز النظم الصحية على منصات التشخيص الهجينة التي تدمج البيانات التشريحية والوظيفية، مما يعزز دقة الاكتشاف المبكر ومراقبة العلاج في علم الأورام وأمراض القلب. تعمل طبقات الذكاء الاصطناعي على أتمتة بروتوكولات المسح، وتقصير أوقات الفحص، وترفع مستوى الثقة التشخيصية، بينما تعجل الموافقات التنظيمية للأجهزة من الجيل التالي اعتماد السوق. تحتفظ أمريكا الشمالية بالريادة من خلال نظام سداد قوي واستخدام واسع للمستحضرات الصيدلانية الإشعاعية العلاجية، إلا أن آسيا والمحيط الهادئ تحقق أسرع مسار نمو بفضل تحديث المستشفيات، وعبء الأمراض المزمنة، وتوسيع الاستثمار في الرعاية الصحية الخاصة. يبقى المجال التنافسي معتدل التركز حول GE Healthcare وSiemens Healthineers وPhilips، حيث تستفيد كل منها من التحليلات السحابية لتمييز الأداء وتقليل تكاليف الملكية. تؤثر الصعوبات المستمرة - كثافة رؤوس الأموال، وتقلب إمدادات النظائر، وعقبات تكامل البيانات - على النظرة الإيجابية لسوق التصوير متعدد الوسائط.

النقاط الرئيسية للتقرير

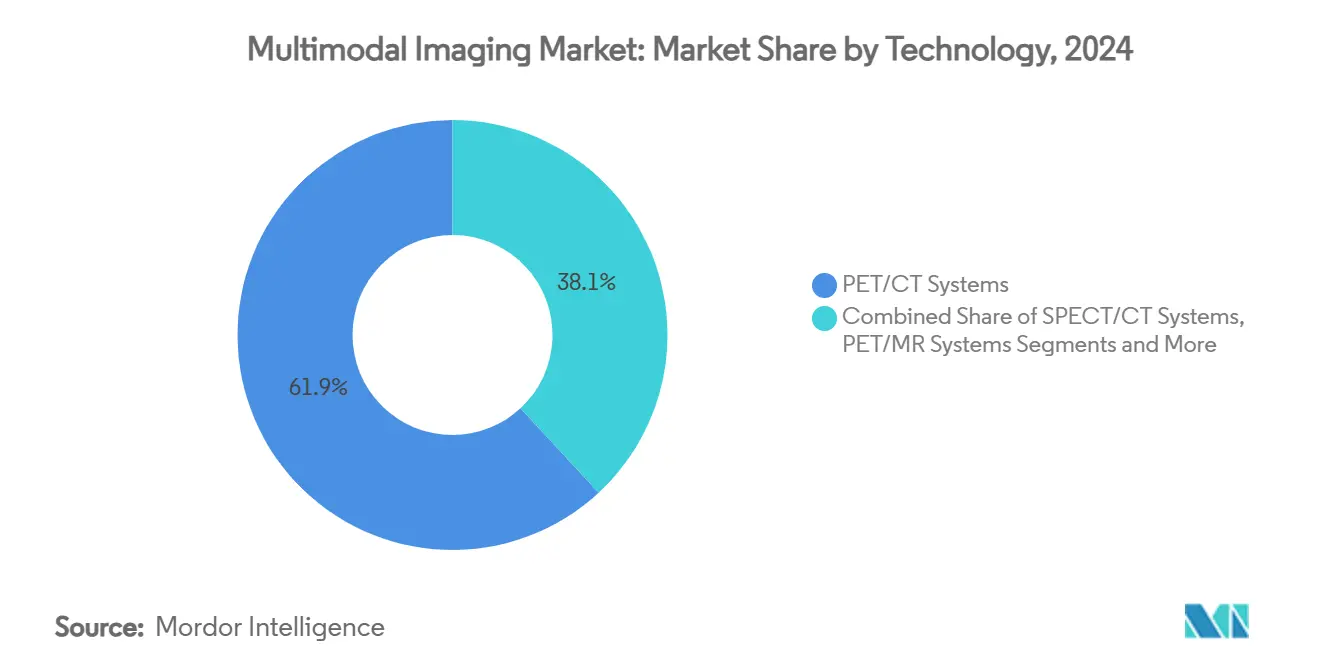

- حسب التكنولوجيا، تصدرت أنظمة PET/CT بنسبة 61.86% من حصة سوق التصوير متعدد الوسائط في عام 2024، بينما من المتوقع أن تتوسع أنظمة PET/MR بمعدل نمو سنوي مركب قدره 6.16% حتى عام 2030.

- حسب التطبيق، استحوذ علم الأورام على 59.12% من حجم سوق التصوير متعدد الوسائط في عام 2024 ومن المتوقع أن تتقدم أمراض القلب بمعدل نمو سنوي مركب قدره 7.69% حتى 2030.

- حسب المستخدم النهائي، احتلت المستشفيات 72.16% من حصة الإيرادات في سوق التصوير متعدد الوسائط في عام 2024، بينما تنمو مراكز التصوير التشخيصي بأسرع معدل عند 6.39% معدل نمو سنوي مركب.

- حسب الجغرافيا، ساهمت أمريكا الشمالية بنسبة 40.16% من حجم سوق التصوير متعدد الوسائط في عام 2024؛ تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 6.84% حتى 2030.

اتجاهات ورؤى سوق التصوير متعدد الوسائط العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار المتزايد للأمراض المزمنة | +1.2% | عالمي، مع تركز في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| التطورات التكنولوجية في الطرق الهجينة | +0.8% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، تسارع في الاعتماد في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الطلب المتزايد على التشخيص المبكر للسرطان | +0.9% | عالمي، قوي بشكل خاص في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| الاستخدام المتزايد لـ PET/CT في سير عمل أمراض القلب | +0.7% | أمريكا الشمالية وأوروبا الأساسية، التوسع إلى آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| توسع المستحضرات الصيدلانية الإشعاعية العلاجية | +0.6% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، أسواق مختارة في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| أنظمة التصوير متعددة الوسائط المحمولة للرعاية عن بُعد | +0.5% | عالمي، مع اعتماد مبكر في المناطق الريفية والمحرومة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار المتزايد للأمراض المزمنة

الارتفاع في معدل الإصابة بالسرطان واضطرابات القلب والأوعية الدموية يبقي الطلب على التشخيص المتطور عالياً. يوفر التصوير متعدد الوسائط ترابطاً أيضياً-تشريحياً لا يمكن للفحوصات أحادية الطريقة مضاهاته، مما يضع هذه الطريقة في مركز استراتيجيات الرعاية الوقائية. ساهم التصوير بالرنين المغناطيسي للقلب والأوعية الدموية في توفير تكاليف ومكاسب نتائج قابلة للقياس في دراسة شملت 361 مريضاً، مما يؤكد القيمة الاقتصادية الصحية. من المتوقع أن يرتفع الاستخدام بنسبة 27% في 30 عاماً، مما يعكس شيخوخة السكان وتوسيع البروتوكولات السريرية بدلاً من نمو السكان وحده. ستستفيد مجلدات PET/CT للأورام مباشرة، حيث يحسن الرسم الأيضي الكشف المبكر عن الأورام وتقييم الاستجابة. لذلك يحقن الارتفاع المستمر في انتشار الأمراض غير المعدية زخماً دائماً في سوق التصوير متعدد الوسائط.

التطورات التكنولوجية في الطرق الهجينة

تدمج الماسحات الهجينة الآن الذكاء الاصطناعي لأتمتة البروتوكولات وشحذ وضوح الصورة. يستخدم Biograph Horizon من Siemens Healthineers بلورات LSO بحجم 4 × 4 مم وزمن طيران حقيقي، مما يوفر دراسات عالية الدقة بجرعة مخفضة. يمكّن PET للجسم الكامل الاستحواذ الديناميكي، مما ينتج تبايناً فائقاً بينما يقلص نوافذ الاستحواذ. بنت Philips وNVIDIA بشكل مشترك نماذج أساسية للرنين المغناطيسي تسمح بتخطيط "صفر نقرة"، مما يعزز إمكانية التكرار وتسريع الإنتاجية. مثل هذه التطورات تقلل عبء العمل على التقنيين، وتزيد استخدام الماسحات، وتعزز دعم القرار السريري - عناصر تغذي الاعتماد عبر سوق التصوير متعدد الوسائط.

الطلب المتزايد على التشخيص المبكر للسرطان

تدمج برامج الفحص الآن سير عمل متعدد الوسائط لرفع الدقة. وافقت إدارة الغذاء والدواء الأمريكية على Lumisight وLumicell DVS للتوجيه الفلوري لجراحة الحفاظ على الثدي، محققة دقة 84% في اكتشاف المرض المتبقي وتقليل خطر إعادة العملية. وصل PET/MRI في سرطان عنق الرحم، المعزز بـ parallel-encoder U-Net، إلى نتيجة Dice قدرها 0.726 لتقطيع الورم. يرفع PET بـ 18F-FES المدمج مع 18F-FDG الثقة عند تحديد مراحل أورام الثدي الإيجابية لمستقبل الإستروجين. تعزز هذه الاختراقات تفوق الطرق الهجينة في علم الأورام وتوسع القاعدة القابلة للعنونة لسوق التصوير متعدد الوسائط.

الاستخدام المتزايد لـ PET/CT في سير عمل أمراض القلب

يميز PET/CT القلبي عضلة القلب القابلة للحياة من المتندبة، موجهاً إعادة التوعي ورافعاً سنوات الحياة المعدلة بالجودة عند عتبات مقبولة. يقلل PET/CT طويل المجال المحوري الإشعاع بينما يمكّن دراسات الجسم الكامل الأسرع، مما يفيد مرضى القلب غير المستقرين. تعجل حزم التقييم الكمي المدعومة بالذكاء الاصطناعي تحليل التروية وتوحد التقارير. معاً، تدمج هذه العوامل PET/CT القلبي بعمق أكبر في مسارات أمراض القلب الروتينية، موسعة تدفقات الإيرادات لسوق التصوير متعدد الوسائط. يبسط التكامل مع منصات التحليل المدعومة بالذكاء الاصطناعي كفاءة سير العمل مع الحفاظ على معايير الدقة التشخيصية المطلوبة لاتخاذ القرارات السريرية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف رأس المال والصيانة | -0.9% | عالمي، حاد بشكل خاص في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| عدم كفاية البنية التحتية للتصوير (الأسواق الناشئة) | -0.6% | أسواق آسيا والمحيط الهادئ النامية، الشرق الأوسط وأفريقيا، أجزاء من أمريكا الجنوبية | متوسط الأمد (2-4 سنوات) |

| نقاط ضعف سلسلة التوريد للنظائر الطبية | -0.4% | عالمي، مع تباينات إقليمية في أمان التوريد | قصير الأمد (≤ سنتان) |

| عقبات التشغيل البيني وتكامل البيانات | -0.3% | عالمي، يؤثر على جميع أنظمة الرعاية الصحية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف رأس المال والصيانة

تتطلب الماسحات الهجينة نفقات متعددة الملايين من الدولارات وصيانة متخصصة، مما يعيق الاستحواذ في البيئات محدودة الميزانية. تُظهر دراسات قسم الطوارئ أنه رغم أن CT متعدد الوسائط يرفع اليقين التشخيصي للدوخة، فإن العبء الاقتصادي يمنع التنفيذ الشامل.[1]Source: Long H. Tu, "Cost-Effectiveness of CT, CTA, MRI…," PUBMED.NCBI.NLM.NIH.GOV غالباً ما تتخلف أطر السداد عن الابتكار، مما يضخم مخاطر الاسترداد ويحد من الانتشار عبر سوق التصوير متعدد الوسائط. يواجه سوق التصوير التشخيصي ضغوط توحيد حيث يسعى مقدمو الخدمة لاقتصاديات الحجم لإدارة هذه التحديات التكلفية مع الحفاظ على معايير جودة الخدمة.

عدم كفاية البنية التحتية للتصوير (الأسواق الناشئة)

تقلب الإمداد بالطاقة، ومتطلبات التبريد، وقوى العمل الهندسية المحدودة تقيد طرح التكنولوجيا الهجينة في الاقتصادات النامية. يعقد التنوع التنظيمي الموافقات أكثر، مع مسارات الاتحاد الأوروبي اللامركزية المتباينة عن مراجعات إدارة الغذاء والدواء الأمريكية.[2]Source: Long H. Tu, "Cost-Effectiveness of CT, CTA, MRI…," PUBMED.NCBI.NLM.NIH.GOV تكثف فجوات التدريب تحديات النشر، مما يبطئ النمو في سوق التصوير متعدد الوسائط عبر المناطق الجغرافية المحرومة. تؤثر فجوات البنية التحتية هذه بشكل خاص على السكان الريفيين والمحرومين حيث تقدم الحلول المحمولة أكبر تأثير محتمل.

تحليل القطاعات

حسب التكنولوجيا: PET/CT الهجين يبقى الداعم الرئيسي بينما PET/MR يتسارع

استحوذت أنظمة PET/CT على 61.86% من حصة سوق التصوير متعدد الوسائط في عام 2024، مدعومة بإرشادات سريرية واسعة ومسارات سداد ناضجة. تدعم هذه التكنولوجيا تحديد مراحل السرطان، وتقييم تروية عضلة القلب، وتقييم أيض الأعصاب، مما يجعلها لا غنى عنها لسير عمل المستشفيات. ينمو حجم سوق التصوير متعدد الوسائط لـ PET/CT بشكل وثيق مع توسع حمولات حالات الأورام. يميز البائعون عبر مواد الكاشف، والمجال المحوري الأطول، وتحسين البروتوكول بمساعدة الذكاء الاصطناعي لتقليص جرعة الإشعاع وتسريع الإنتاجية.

PET/MR، رغم كونه أصغر حالياً، يسجل معدل نمو سنوي مركب قدره 6.16%، مدفوعاً بتباين الأنسجة الرخوة الذي لا مثيل له وتقليل التعرض المؤين. التطورات في إعادة البناء بالتعلم العميق، مثل Philips SmartSpeed Precise، تقطع الآن أوقات الفحص وتحسن SNR، مما يجعل PET/MR أكثر ملاءمة لسير العمل. من المتوقع أن ينمو حجم سوق التصوير متعدد الوسائط لـ PET/MR في السنوات القادمة حيث تعتمد مراكز الأورام الطريقة لمؤشرات طب الأطفال وأورام الأعصاب. يستمر SPECT/CT في الطلب في النقائل العظمية وتروية أمراض القلب، حيث تبقى تكاليف النظائر قابلة للإدارة. تحتفظ التركيبات المتخصصة، بما في ذلك الموجات فوق الصوتية/CT، بأدوار متخصصة في الأجنحة التداخلية، مكملة مزيج التكنولوجيا داخل سوق التصوير متعدد الوسائط.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الأورام تهيمن، أمراض القلب والأعصاب تكتسب زخماً

سيطر علم الأورام على 59.12% من حجم سوق التصوير متعدد الوسائط في عام 2024، ومعدل نمو سنوي مركب آجل قدره 5.9%. توسع المتتبعات الإشعاعية الخاصة بالأورام، والاستئصال الموجه بالفلورة، والتقطيع المدفوع بالذكاء الاصطناعي الفائدة السريرية، معززة اقتراح القيمة للمنصات الهجينة. تتبع أمراض القلب، مستفيدة من PET/CT لقياس التروية والتهاب اللويحة، نهج متوقع للاستحواذ على نمو قدره 7.69% في السنوات القادمة من 2025 إلى 2030.

تسجل تطبيقات الأعصاب، من تصوير أميلويد-بيتا إلى تحديد موقع بؤرة الصرع، اعتماداً ثابتاً حيث تعزز الأعداد الشائخة فحص الخرف. تُظهر التطبيقات العضلية الهيكلية إمكانات نمو قوية من خلال قدرات PET/CT وPET/MRI في اكتشاف النقائل العظمية والحالات الالتهابية، مع تطبيقات الطب النووي تُظهر وعداً خاصاً في تشخيص عدوى MSK. قطاعات طب العيون والعضلي الهيكلي، رغم كونها أصغر، تستخدم تصوير الشبكية متعدد الوسائط وPET/MRI لمرض المفاصل الالتهابي، على التوالي، مما يوضح جيوب طلب متنوعة تثري سوق التصوير متعدد الوسائط.

حسب المستخدم النهائي: المستشفيات ترسو الطلب بينما شبكات مراكز التصوير تتوسع

استحوذت المستشفيات على 72.16% من حصة سوق التصوير متعدد الوسائط في عام 2024 بفضل خطوط خدمة الأورام وأمراض القلب المتكاملة التي تعتمد على الماسحات الهجينة الداخلية للتخطيط الإجرائي والمتابعة. من المتوقع أن ينمو حجم سوق التصوير متعدد الوسائط داخل المستشفيات في السنوات القادمة حيث تترقى المراكز الثلاثية إلى PET للجسم الكامل. تستفيد هذه المراكز من الخبرة المركزة والعمليات المبسطة لتقديم خدمات تصوير فعالة التكلفة مع الحفاظ على معايير جودة مماثلة للمرافق المستندة إلى المستشفيات.

تسجل مراكز التصوير التشخيصي معدل نمو سنوي مركب قدره 6.39%، مدفوعة بتحول المرضى الخارجيين وتفضيل دافعي التكاليف للأماكن الفعالة التكلفة. نماذج الامتياز التي تنشر PET/CT المحمول والرنين المغناطيسي الخالي من الهيليوم توسع النطاق الجغرافي، مما يزيد استخدام الماسحات. تساهم مؤسسات البحث ومراكز الجراحة الإسعافية بطلب متخصص مدفوع بالتجارب السريرية والتوجيه أثناء العملية، على التوالي، مما يزيد تنوع سوق التصوير متعدد الوسائط.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

وصل حجم سوق التصوير متعدد الوسائط في أمريكا الشمالية إلى 1.76 مليار دولار أمريكي في عام 2024، أي ما يعادل 40.16% من الحصة العالمية، مما يعكس التغطية التأمينية الشاملة والتكامل السريع لسير عمل الذكاء الاصطناعي. تعجل الخبرة المركزة في المراكز الطبية الأكاديمية انتشار التكنولوجيا، بينما تعزز التعاونات عبر الحدود السعة الكندية. تستغل المستشفيات الخاصة في المكسيك فرص السوق التي تولدها السياحة الطبية، مما يضيف طلباً تدريجياً للماسحات الهجينة.

تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب عند 6.84%. تمول الصين برامج واسعة النطاق للأورام وأمراض القلب تفرض إدراج PET/CT، بينما تترقى اليابان الماسحات المتقادمة للحفاظ على التميز التشخيصي لسكان مسنين. تثبت شبكات الهند الخاصة PET/CT الرقمي والرنين المغناطيسي 1.5T الخالي من الهيليوم في المدن من الدرجة الأولى، موسعة الوصول. تعتمد أستراليا وكوريا الجنوبية منصات حديثة مماثلة للأقران الغربيين، معززة الزخم الإقليمي.

تحتفظ أوروبا بقاعدة ناضجة لكن متوسعة، مع ألمانيا تقود الابتكار من خلال التصنيع المحلي والبحث والتطوير. تبسط أطر التقييم الموحدة تحت لائحة تقييم التكنولوجيا الصحية الأوروبية المشتريات، مدعمة الاعتماد المستمر. تنشر الدول الأوروبية الجنوبية مبادرات التصوير عن بُعد الممولة من الاتحاد الأوروبي التي تربط العيادات الريفية بالمراكز الحضرية، مدمجة PET/CT المحمول لتوسيع النطاق. مجتمعة تبقي هذه الديناميات سوق التصوير متعدد الوسائط في أوروبا على نمو مستقر.

المشهد التنافسي

ثلاثة تكتلات عالمية - GE Healthcare وSiemens Healthineers وPhilips - تتحكم في حصة الأجهزة الأساسية، مستخدمة الحجم لربط الماسحات والمعلوماتية والخدمة. كل منها يدمج مجموعات أدوات الذكاء الاصطناعي مثل AIDAN من Siemens أو SmartSpeed من Philips لتقليل أوقات الفحص وأتمتة الفرز، معززة ربط العملاء. نماذج التأجير الرأسمالي والتمويل القائم على الاستخدام تلطف حواجز التكلفة المقدمة، مستدامة دورات التجديد عبر سوق التصوير متعدد الوسائط.

يزدهر داخلو المساحة البيضاء عبر التخصص. حصل Positrigo على موافقة إدارة الغذاء والدواء لـ NeuroLF، ماسح PET دماغي على الطاولة يستهدف ممارسات الأعصاب.[3]Source: Archana Rani, "FDA approves Positrigo's NeuroLF brain PET system," MEDICALDEVICE-NETWORK.COM يتقدم Cubresa بإدراجات PET/MR قبل السريرية للبحث الترجمي، بينما يروج Canon Medical لهجائن DRFi المحمولة لمقدمي الرعاية الصحية الريفية. يطبق مبتكرو البرمجيات خوارزميات دعم القرار فوق أرشيف محايدة البائع، منشئين نظماً إيكولوجية ترفع البُعد الخدمي لسوق التصوير متعدد الوسائط.

تتكثف التحالفات الاستراتيجية. انضم Philips إلى NVIDIA لتدريب نماذج الرنين المغناطيسي الأساسية، شارك Siemens مع AWS لإعادة البناء السحابية الأصلية، ويتعاون GE مع Mayo Clinic لتطوير سير عمل العلاج الإشعاعي التشخيصي. مثل هذه التحركات تؤكد أن التمييز المستقبلي يعتمد على تحليل البيانات وتنسيق سير العمل بدلاً من أجهزة الماسح وحدها. نتيجة لذلك، ستحدد الاستثمارات المستدامة في البحث والتطوير والتعاون طول العمر التنافسي داخل سوق التصوير متعدد الوسائط.

قادة صناعة التصوير متعدد الوسائط

-

GE Healthcare

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

-

Mediso Ltd.

-

Spectrum Dynamics Medical

-

GE HealthCare

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أطلق RUHX حملة لتمويل تكنولوجيا PET/CT جديدة لمستشفيات Royal United Hospitals Bath.

- مارس 2025: تحت Rays of Hope التابع للوكالة الدولية للطاقة الذرية، ثبت مستشفى البشير (الأردن) PET-CT من خلال اتفاقية تقاسم التكاليف الأمريكية-الأردنية، موسعاً الوصول إلى الطب النووي.

- مايو 2025: كشف Mahajan Imaging عن أول PET-CT رقمي 128 شريحة Omni Legend من GE Healthcare في شمال الهند، مقترناً بمختبر أمراض حديث.

نطاق تقرير سوق التصوير متعدد الوسائط العالمي

وفقاً لنطاق التقرير، تصف أنظمة التصوير متعدد الوسائط الإنتاج المتزامن للإشارات من أكثر من تقنية تصوير واحدة. يسهل التصوير متعدد الوسائط تحليل أكثر من جزيء واحد في الوقت نفسه بحيث يمكن تحليل العمليات الخلوية في الوقت نفسه أو يمكن مراقبة تطور هذه الأحداث في الوقت الحاضر.

| أنظمة PET/CT |

| أنظمة SPECT/CT |

| أنظمة PET/MR |

| أخرى (مثل US/CT) |

| الأورام |

| أمراض القلب |

| الأعصاب |

| طب العيون |

| اضطرابات الجهاز العضلي الهيكلي |

| أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب التكنولوجيا | أنظمة PET/CT | |

| أنظمة SPECT/CT | ||

| أنظمة PET/MR | ||

| أخرى (مثل US/CT) | ||

| حسب التطبيق | الأورام | |

| أمراض القلب | ||

| الأعصاب | ||

| طب العيون | ||

| اضطرابات الجهاز العضلي الهيكلي | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التصوير متعدد الوسائط؟

حجم سوق التصوير متعدد الوسائط 4.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.63 مليار دولار أمريكي بحلول عام 2030.

أي تكنولوجيا تقود سوق التصوير متعدد الوسائط؟

تهيمن أنظمة PET/CT بحصة سوقية تبلغ 61.86% في عام 2024، مدفوعة بالاستخدام الواسع في الأورام وأمراض القلب.

لماذا تُعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

تحديث البنية التحتية للرعاية الصحية، وارتفاع انتشار الأمراض المزمنة، وتوسيع الاستثمار الخاص يغذي معدل نمو سنوي مركب قدره 6.84% في آسيا والمحيط الهادئ.

كيف تؤثر أدوات الذكاء الاصطناعي على اعتماد التصوير متعدد الوسائط؟

يعجل الذكاء الاصطناعي تخطيط المسح، ويعزز وضوح الصورة، ويؤتمت التقارير، رافعاً الإنتاجية والثقة التشخيصية، مما يعزز اعتماد السوق.

ما هي الحواجز الرئيسية التي تحد من الاعتماد الأوسع؟

ارتفاع تكاليف رأس المال، وفجوات البنية التحتية في الأسواق الناشئة، ومخاطر سلسلة توريد النظائر، وتحديات التشغيل البيني تحد مجتمعة من النمو.

آخر تحديث للصفحة في: