حجم وحصة سوق معدات التصوير التشخيصي في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

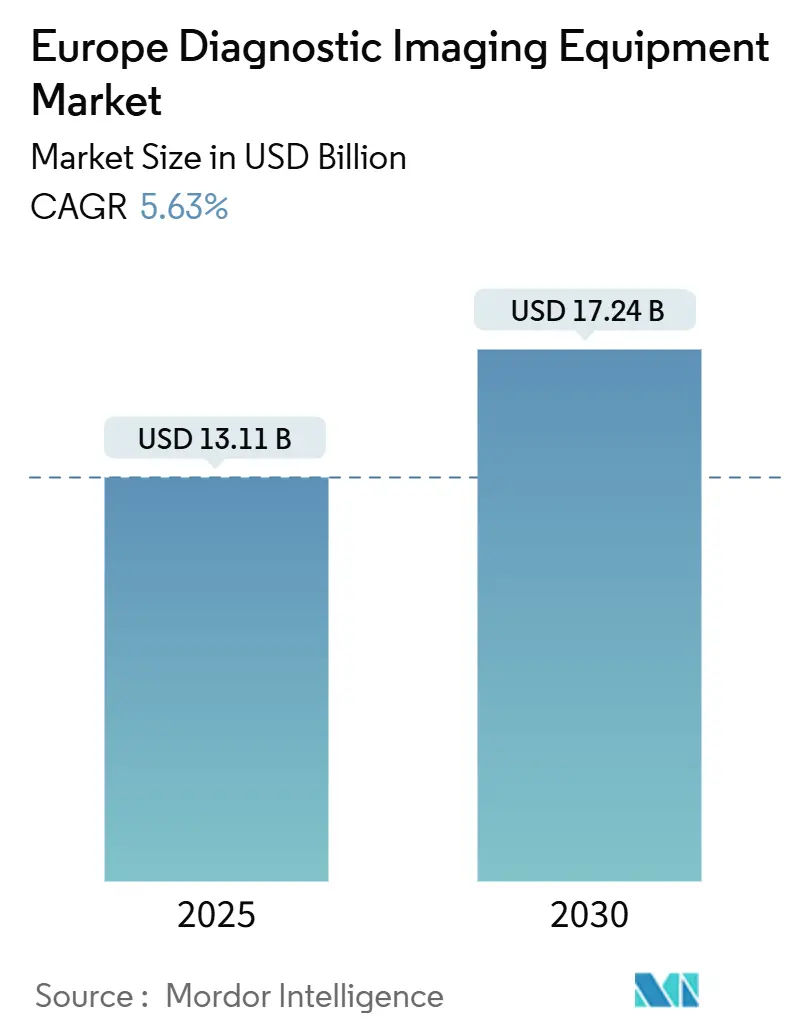

| حجم السوق (2025) | 13.11 مليار دولار أمريكي |

| حجم السوق (2030) | 17.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.63% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق معدات التصوير التشخيصي في أوروبا بواسطة Mordor Intelligence

يُقدر حجم سوق معدات التصوير التشخيصي في أوروبا بـ 13.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 17.24 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.63% خلال فترة التوقع (2025-2030). دورات تجديد المعدات المتسارعة، وسكان يشيخون بسرعة، وتفويضات رقمنة المستشفيات تدعم منحنى النمو. التصوير المقطعي المحوسب بعد الفوتونات، والتصوير بالرنين المغناطيسي الخالي من الهيليوم، وبرمجيات سير العمل المعززة بالذكاء الاصطناعي تحسن جودة الصور، وتقلص أوقات المسح، وتعوض نقص القوى العاملة، مما يخلق طلباً قوياً للاستبدال. الحكومات تضخ رؤوس أموال جديدة في أجنحة التصوير الحديثة من خلال مخططات مثل قانون مستقبل المستشفيات في ألمانيا وخطة الابتكار الصحي في فرنسا، مما يوسع قاعدة الإيرادات للموردين. في الوقت نفسه، مجموعات الاستثمار الخاص تدمج سلاسل الأشعة للمرضى الخارجيين، مما يعزز القوة الشرائية لترقيات الأساطيل الكبيرة. المنافسة المتزايدة بين Siemens Healthineers وPhilips وGE HealthCare تدفع إطلاقات منتجات عدوانية تؤكد على الاستدامة والأتمتة وتقليل إجمالي تكلفة الملكية

النقاط الرئيسية للتقرير

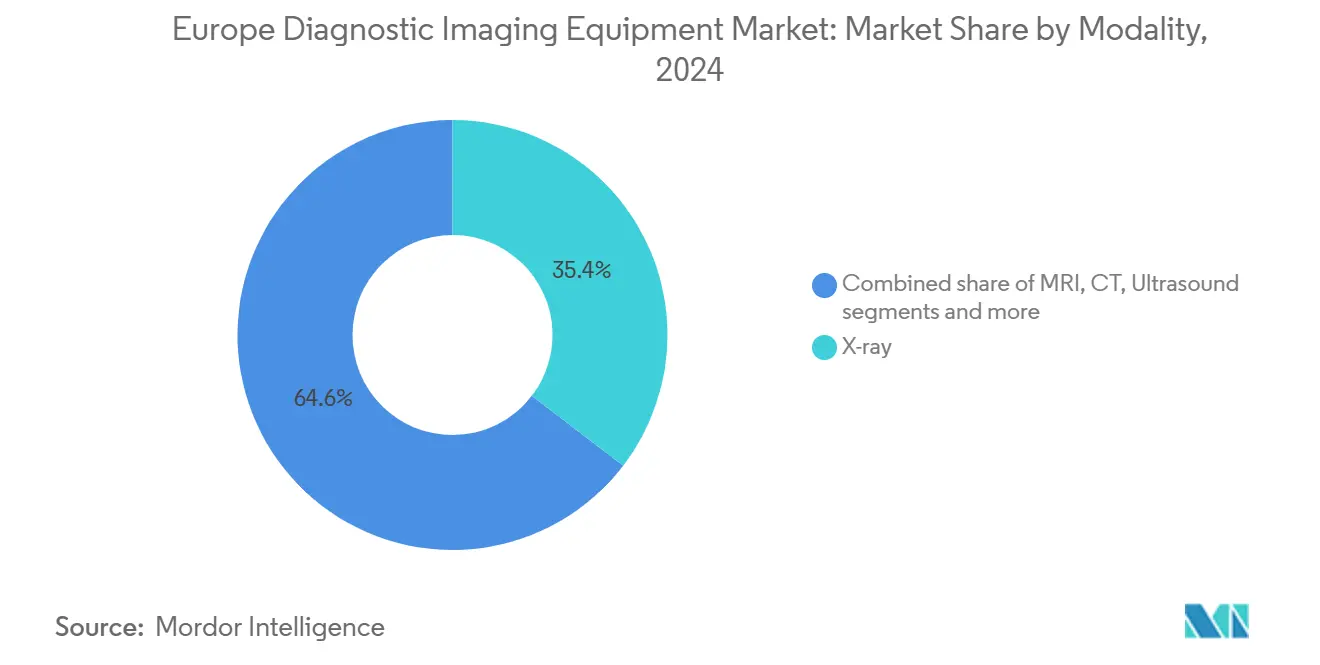

- حسب الطريقة، تصدرت أنظمة الأشعة السينية بحصة إيرادات 35.41% في عام 2024؛ من المتوقع أن يتوسع التصوير بالرنين المغناطيسي بمعدل نمو سنوي مركب 7.46% حتى 2030.

- حسب قابلية النقل، احتلت الأنظمة الثابتة 79.21% من حصة سوق معدات التصوير التشخيصي في أوروبا في عام 2024، بينما سجلت الأنظمة المحمولة واليدوية أعلى معدل نمو سنوي مركب متوقع بنسبة 7.12% حتى 2030.

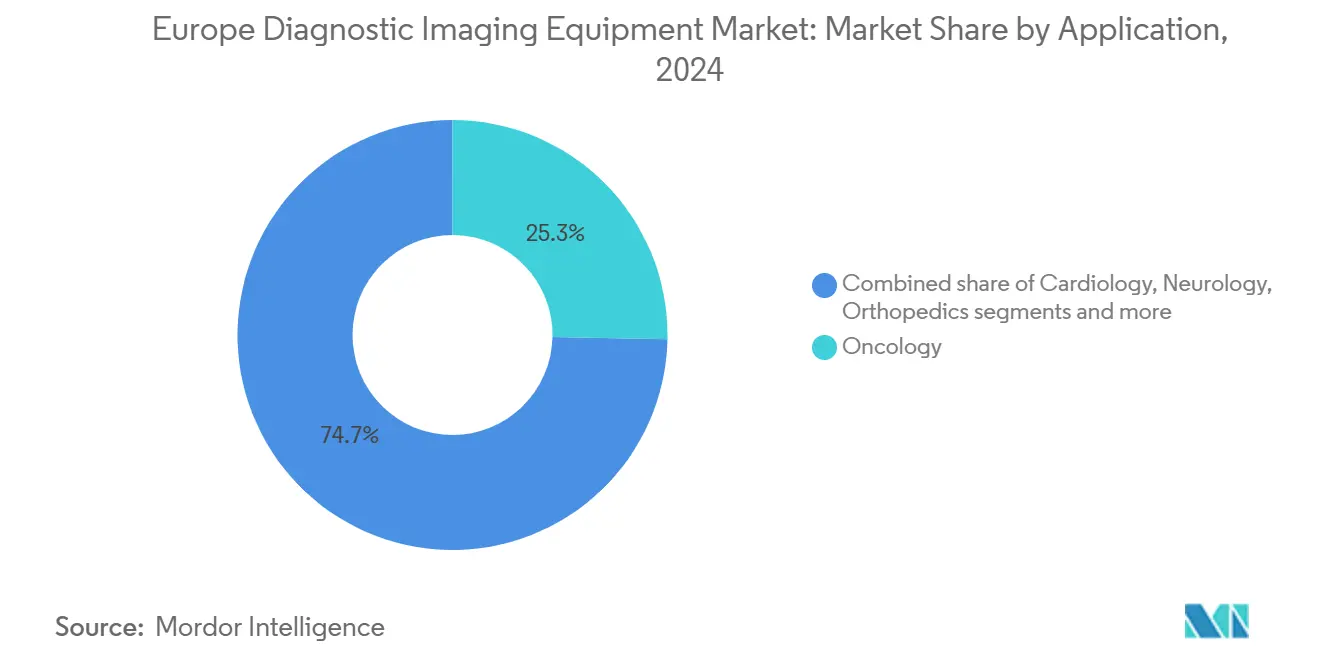

- حسب التطبيق، استحوذ علم الأورام على حصة 25.31% من حجم سوق معدات التصوير التشخيصي في أوروبا في عام 2024 وأمراض القلب تتقدم بمعدل نمو سنوي مركب 6.82% حتى 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 71.18% من الإيرادات في عام 2024؛ مراكز التصوير التشخيصي تحقق أسرع نمو بمعدل نمو سنوي مركب 7.95% حتى 2030.

- حسب البلد، احتلت ألمانيا حصة سوقية 26.69% في عام 2024 وحققت فرنسا أسرع نمو في صناعة التصوير التشخيصي في أوروبا بمعدل نمو سنوي مركب 5.86% من 2025 إلى 2030.

اتجاهات ورؤى سوق معدات التصوير التشخيصي في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السكانية وعبء الأمراض المزمنة | +1.8% | ألمانيا، إيطاليا، أوروبا الشرقية | طويل الأمد (≥ 4 سنوات) |

| الابتكار المستمر في تقنيات التصوير | +1.2% | أسواق الاتحاد الأوروبي الأساسية | متوسط الأمد (2-4 سنوات) |

| تحديث المستشفيات والاستثمار الرقمي | +0.9% | ألمانيا، فرنسا، هولندا | متوسط الأمد (2-4 سنوات) |

| اعتماد الإجراءات قليلة التدخل الموجهة بالصور | +0.7% | أوروبا الغربية | قصير الأمد (≤ سنتان) |

| توسع نماذج خدمات التصوير للمرضى الخارجيين والمحمولة لزيادة الوصول | +0.5% | المملكة المتحدة، هولندا، الدول الاسكندنافية | قصير الأمد (≤ سنتان) |

| مبادرات حكومية تشجع التشخيص المبكر وتكامل الصحة الرقمية | +0.4% | فرنسا، ألمانيا، هولندا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار الأمراض المزمنة وشيخوخة السكان الأوروبيين

مجموعة الأوروبيين فوق 65 عاماً في طريقها للقفز من 21% في عام 2023 إلى 29% بحلول 2050، مما يترجم إلى ملايين أكثر من فحوصات الأورام وأمراض القلب والجهاز العضلي الهيكلي كل عام.[1]المصدر: منظمة التعاون الاقتصادي والتنمية، "الصحة في نظرة أوروبا 2024،" منشورات منظمة التعاون الاقتصادي والتنمية، oecd.org معدل الإصابة بالسرطان يتجاوز بالفعل 4.47 مليون حالة جديدة سنوياً، مع الدول الشمالية والغربية تكتشف المرض مبكراً بفضل الفحص المنظم. المستشفيات تستجيب بإعطاء الأولوية للماسحات متعددة الأغراض التي تتعامل مع أحجام يومية عالية مع تقديم دقة أقل من المليمتر. الموردون يلبون هذا الارتفاع بخطوط التصوير بالرنين المغناطيسي واسعة التجويف والتصوير المقطعي المحوسب منخفض الجرعة التي تحافظ على جودة الصورة للمرضى الضعفاء. برامج إدارة الأمراض المزمنة تدفع أيضاً إحالات التصوير المستدامة للمرضى الخارجيين، مما يعيد توجيه المشتريات نحو أنظمة قابلة للتوسع ومتصلة بالسحابة تبسط مشاركة الصور بين الأطباء المحيلين.

الابتكار التقني المستمر في التصوير

التصوير المقطعي المحوسب بعد الفوتونات يوفر دقة مكانية أعلى تصل إلى أربعة أضعاف وجرعة إشعاع أقل بشكل كبير من الكاشفات التقليدية، مما يكسب المتبنين الأوائل في مواقع مثل مستشفى سان رافاييل في إيطاليا. إعادة البناء بمساعدة الذكاء الاصطناعي على منصة التصوير بالرنين المغناطيسي الخالية من الهيليوم من Siemens Healthineers تقلل أوقات الفحص بنسبة 30%، مما يمكّن من المزيد من المسوحات يومياً ويخفف من تراكم الجدولة. فرنسا خصصت 1.5 مليار يورو للذكاء الاصطناعي في الرعاية الصحية، والتجارب الأولية تظهر تحسناً بنسبة 28% في اكتشاف الأورام بالتصوير الشعاعي للثدي بمساعدة الذكاء الاصطناعي. هذه الإنجازات تحفز استبدال الطرائق حتى في البيئات ذات الميزانيات المحدودة لأن الوفورات التشغيلية تعوض علاوات الأسعار الأمامية. الموردون يكملون الأجهزة بمجموعات الذكاء الاصطناعي القائمة على الاشتراك التي تؤتمت المهام المتكررة وتدعم القراءة عن بُعد.

الاستثمار المتزايد في البنية التحتية للرعاية الصحية وبرامج تحديث المستشفيات

قانون مستقبل المستشفيات في ألمانيا يحقن أكثر من 4 مليارات يورو في التطويرات الرقمية عبر 1,624 مستشفى، مع تقنيات معلومات التصوير وأساطيل الماسحات تصنف من بين أهم فئات الإنفاق. شراكات القيمة، مثل الاتفاقية البالغة 55 مليون يورو لمدة 12 عاماً بين Siemens Healthineers ومستشفى جامعة نانت، تجمع وحدات متعددة من التصوير المقطعي المحوسب والرنين المغناطيسي والموجات فوق الصوتية مع التزامات الخدمة وتدريب الموظفين. برامج رؤوس الأموال تهدف إلى تقليص قوائم الانتظار ورفع معايير التشخيص، مما يحفز المناقصات الكبيرة متعددة السنوات التي تكافئ الموردين القادرين على دمج سلاسل التصوير في منصات المؤسسات المستشفوية. التحديث أيضاً يضع المرافق في موقع للتأهل لنماذج السداد المستقبلية القائمة على النتائج التي تعتمد على التشخيص الدقيق والمناسب توقيتاً.

الاعتماد المتزايد للإجراءات قليلة التدخل الموجهة بالصور عبر التخصصات

الجراحون وأخصائيو الأشعة التداخلية يعتمدون بشكل متزايد على التصوير المباشر لتوجيه القسطرات ومجسات الاستئصال والأدوات الروبوتية، مما يقلل صدمة المريض ومدة الإقامة. الأدلة من تدخلات العمود الفقري القطني تظهر أن العلاجات الموجهة بالصور قليلة التدخل تقلل وقت غرفة العمليات ومضاعفات ما بعد الجراحة مقارنة بالجراحة المفتوحة. الطب النووي يستفيد من الفحوصات التشخيصية لتخصيص العلاجات، مما يتجسد في الضوء الأخضر للسداد الفرنسي لعلاج سرطان البروستاتا 177Lu-PSMA الذي يقرن التصوير المقطعي بالإصدار البوزيتروني مع الأدوية الإشعاعية المستهدفة. التحول الإجرائي يسرّع الطلب على أجنحة العمليات المختلطة المجهزة بالتنظير الفلوري عالي الدقة والتصوير المقطعي المحوسب المخروطي وأنظمة الموجات فوق الصوتية القادرة على التصوير المدمج في الوقت الفعلي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رؤوس الأموال المرتفعة وإجمالي تكلفة الملكية للمعدات المتقدمة للتصوير | -1.1% | المستشفيات الصغيرة، الاتحاد الأوروبي الناشئ | متوسط الأمد (2-4 سنوات) |

| النقص المستمر في أخصائيي الأشعة وتقنيي التصوير | -0.8% | المملكة المتحدة، ألمانيا، فرنسا | طويل الأمد (≥ 4 سنوات) |

| المشهد التنظيمي الصارم للاتحاد الأوروبي الذي يطيل الموافقات | -0.6% | على نطاق الاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| عدم اليقين في سياسات السداد داخل أنظمة الرعاية الصحية العامة | -0.4% | ألمانيا، فرنسا، إيطاليا، إسبانيا | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

رؤوس الأموال المرتفعة وإجمالي تكلفة الملكية للمعدات المتقدمة للتصوير

وحدات التصوير المقطعي المحوسب بعد الفوتونات والتصوير بالرنين المغناطيسي 3 تسلا يمكن أن تتجاوز مليون دولار أمريكي للقطعة الواحدة، بينما عقود الخدمة السنوية غالباً ما تساوي 10% من سعر الشراء. امتثال لائحة الأجهزة الطبية الأوروبية يضيف نفقات تدريجية قبل السوق تتجاوز 50,000 دولار أمريكي للأجهزة من الفئة الثالثة ويمكن أن يطيل وقت الوصول للسوق، مما يؤخر تحقيق الإيرادات للمصنعين ويحد من الوصول المبكر لمقدمي الخدمة.[2]المصدر: EuroDev، "تكلفة الحصول على شهادة لائحة الأجهزة الطبية الأوروبية،" eurodev.com العيادات الأصغر تكافح لتبرير مثل هذه النفقات تحت السداد الثابت، مما قد يوسع الفجوات الجغرافية في الرعاية.

النقص المستمر في أخصائيي الأشعة وتقنيي التصوير

استطلاعات المملكة المتحدة تظهر أن 75% من أقسام التصوير تعمل مع مناصب استشارية غير مملوءة، مما يجبر على الاعتماد على موظفي الوكالة والاستعانة بمصادر خارجية للأشعة عن بُعد. عبر أوروبا، معدلات الشواغر للتقنيين ارتفعت إلى 18.1% في عام 2024 من 6.2% قبل ثلاث سنوات، مما يضخم تكاليف العمالة ويطيل طوابير المرضى. أدوات الفرز بالذكاء الاصطناعي وشبكات القراءة عن بُعد تساعد في تخفيف الضغط لكن لا يمكنها استبدال الموظفين ذوي الخبرة بالكامل للإجراءات المعقدة.

تحليل القطاعات

حسب الطريقة: زخم التصوير بالرنين المغناطيسي يعيد تشكيل أولويات التشخيص

الأشعة السينية احتفظت بأكبر شريحة من سوق معدات التصوير التشخيصي في أوروبا بنسبة 35.41% في عام 2024، مرتكزة على الاستخدام المنتشر في الصدمات والرعاية الأولية. هذه الهيمنة مستقرة خلال توقعات منتصف الأمد، لكن معدل النمو السنوي المركب للتصوير بالرنين المغناطيسي البالغ 7.46% يمثل المسار الأسرع، مدعوماً بتقنية المغناطيس الخالية من الهيليوم التي تزيل لوجستيات الكريوجين الضخمة وتقلم انبعاثات دورة الحياة. شحنات التصوير المقطعي المحوسب بعد الفوتونات تتسارع أيضاً بفضل بروتوكولات تصنيف الأورام التي تتطلب توصيف آفات أدق. الموجات فوق الصوتية تبقى لا غنى عنها في إعدادات القلب والولادة ونقطة الرعاية؛ 80% من أقسام الطوارئ البلجيكية تستخدم بالفعل ماسحات محمولة لفرز السرير. التصوير النووي يدخل في الأنظمة العلاجية التشخيصية، بينما التصوير الشعاعي الرقمي للثدي يتمتع بدعم قرار الذكاء الاصطناعي الذي يرفع حساسية اكتشاف السرطان.

نمو حصة التصوير بالرنين المغناطيسي يعيد تشكيل ميزانيات البحث والتطوير للموردين نحو الملفات المتقدمة وتصحيح الحركة والاستشعار المضغوط. مصنعو الأشعة السينية يواجهون بدمج اكتشاف الكسور بالذكاء الاصطناعي ووظائف الطاقة المزدوجة. موردو التصوير المقطعي المحوسب يجمعون لوحات تتبع الجرعة لإرضاء الحوكمة الإشعاعية المتشددة. لاعبو القطاع الذين يقدمون أنظمة بيئية شاملة للطرائق - الأجهزة والبرمجيات والخدمة - يستحوذون على موضوعات الإيرادات المتكررة ويعمقون التصاق الحساب داخل سوق معدات التصوير التشخيصي في أوروبا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قابلية النقل: التنقل يسد فجوات الوصول

الأنظمة الثابتة لا تزال تمثل 79.21% من القاعدة المثبتة وتبقى لا غنى عنها لمراكز الأورام والصدمات عالية الإنتاجية. هذه الأجنحة تحتوي على كاشفات معلقة بالسقف والتصوير المقطعي المحوسب 64-شريحة والتصوير بالرنين المغناطيسي 3 تسلا التي ترسخ المحاور متعددة التخصصات. لكن نماذج الرعاية المتغيرة تفضل الحلول الرشيقة، مما يدفع الأنظمة المحمولة واليدوية بمعدل نمو سنوي مركب 7.12%. حجم سوق معدات التصوير التشخيصي في أوروبا للموجات فوق الصوتية المحمولة من المتوقع أن يرتفع فوق 1.2 مليار دولار أمريكي بحلول 2030 حيث يعتمد الأطباء العامون والمسعفون أجهزة الجيب التي تسرّع الفرز في سيارات الإسعاف والعيادات الريفية. تمويل Chipiron البالغ 17 مليون دولار أمريكي لهندسة التصوير بالرنين المغناطيسي المدمج يؤكد إيمان المستثمرين بالإمكانات التخريبية للتنقل.

التصوير المقطعي المحوسب المحمول والأذرع المتحركة تتماشى أيضاً مع توسع أجنحة العمليات الجراحية وخلجان إنعاش الصدمات التي تتطلب تصويراً سريعاً بدون نقل المريض. الموردون يحسنون عمر البطارية ونقل البيانات اللاسلكي والأغلفة المضادة للميكروبات لدعم بروتوكولات مكافحة العدوى. في الوقت نفسه، شركات التأجير تقدم نماذج الدفع لكل مسح التي تزيل العقبات الرأسمالية الأمامية، خاصة للمستشفيات الصغيرة، وتغذي انتشاراً أوسع عبر سوق معدات التصوير التشخيصي في أوروبا.

حسب التطبيق: أمراض القلب تضغط على قيادة الأورام

علم الأورام احتفظ بحصة إيرادات 25.31% في عام 2024 حيث تعتمد برامج فحص السرطان وتخطيط العلاج الإشعاعي الدقيق على التقييمات متعددة الطرائق. ومع ذلك، أمراض القلب تحقق أسرع ارتفاع بمعدل نمو سنوي مركب 6.82% حتى من خلال تحسين تقييم الشريان التاجي القائم على التصوير المقطعي المحوسب وبروتوكولات التصوير بالرنين المغناطيسي الإجهادي. حصة سوق معدات التصوير التشخيصي في أوروبا للتصوير القلبي مقررة للتوسع حيث المسوحات الشاملة لمدة 45 دقيقة تحل محل اختبارات متعددة مستقلة، مما يرفع كفاءة الإنتاجية. علم الأعصاب يستفيد من مشاريع فرز السكتة الدماغية بمساعدة الذكاء الاصطناعي مثل كونسورتيوم UMBRELLA البالغ 26.9 مليون يورو الذي يوفر دعم القرار في الوقت الفعلي. جراحة العظام تستغل التصوير المقطعي المحوسب المخروطي وبرمجيات تقليل التحف المعدنية لتحسين تخطيط الزراعة.

الطلب عبر التخصصات ينوع خرائط طريق المنتج. التطورات المركزة على الأورام في التصوير المقطعي المحوسب الطيفي تنسكب في تحليل لويحات أمراض القلب، بينما الموجات فوق الصوتية عالية معدل الإطار المصممة لعلم وظائف الأعضاء الكهربائية تخدم أيضاً عيادات الأطفال. الموردون الذين يستفيدون من المنصات المعيارية لمعالجة بروتوكولات سريرية متداخلة يكسبون مزايا التكلفة ويقصرون دورات التطوير داخل سوق معدات التصوير التشخيصي في أوروبا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مراكز التصوير المستقلة تتوسع

المستشفيات هيمنت على 71.18% من الإنفاق في عام 2024 بسبب مجموعات الحالات الواسعة والرعاية الطارئة، لكن مراكز التصوير التشخيصي تحقق معدل نمو سنوي مركب 7.95% حيث توفر مواعيد أسرع وتسعير شفاف. رؤوس الأموال الخاصة تملك حتى 20% من ممارسات التصوير الخارجية الفرنسية، مما يحقن أموالاً لترقيات الماسحات والتوسع في البلدان المجاورة. حجم سوق معدات التصوير التشخيصي في أوروبا المخصص لهذه المراكز من المتوقع أن ينمو بشكل كبير بحلول 2030 لأن شركات التأمين القائمة على القيمة تقود الفحوصات غير الحادة بعيداً عن إعدادات المستشفيات الأكثر تكلفة. اندماج Evidia ينشئ شبكة من أكثر من 100 موقع تتفاوض على خصومات الحجم على عقود المعدات متعددة السنوات.

المؤسسات الأكاديمية ومنظمات البحث التعاقدية ترفع أيضاً ميزانيات التصوير لدعم التجارب السريرية للعلاجات الشخصية، بينما الأساطيل المحمولة توفر قدرة فائضة أثناء مشاريع التجديد. تنوع المستخدمين النهائيين يدفع الموردين لصنع تمويل مرن وضمانات وقت التشغيل ولوحات إدارة الأساطيل المدفوعة بالذكاء الاصطناعي لجذب إيرادات الخدمة طويلة الأمد من سوق معدات التصوير التشخيصي في أوروبا.

التحليل الجغرافي

ألمانيا هيمنت على السوق بحصة سوقية 28.69% في عام 2024؛ وتهيمن أكثر على المشتريات بفضل العمق الصناعي وكثافة البحث السريري. من المتوقع أن تنمو فرنسا بأسرع معدل نمو سنوي مركب 5.86% من 2025 إلى 2030. فرنسا تتبع بخطة الابتكار الصحي البالغة 7.5 مليار يورو التي تخصص 2.4 مليار يورو للتطبيقات الرقمية، بما في ذلك أرشيف التصوير الجاهز للذكاء الاصطناعي. الشراكات مثل تركيبات Philips-Evidia في أوبسالا تضع العيادات الخاصة الشمالية في مقدمة تجديد أساطيل التصوير بالرنين المغناطيسي المستدامة.

المملكة المتحدة تعاني من عجز في أخصائيي الأشعة يمدد أوقات القراءة، مما يحفز الاستعانة بمصادر خارجية عدوانية للأشعة عن بُعد وأولوية الذكاء الاصطناعي في الاستراتيجية الوطنية للتصوير. إسبانيا وإيطاليا تنشر حافلات الفحص المتعدد المحمولة للوصول إلى السكان الريفيين وتقليل البصمة الكربونية بنسبة 97%. هولندا والدنمارك تتمتعان باعتماد PACS شبه شامل للمؤسسات وتقودان في تبادل الصور السحابية، مما يوفر أرضاً خصبة للشركات الناشئة للذكاء الاصطناعي التي تتكامل مع المعرفات الصحية الوطنية. دول أوروبا الوسطى والشرقية تتأخر في كثافة الماسحات لكنها تحقق نمواً بأرقام مضاعفة حيث صناديق الاتحاد الأوروبي الهيكلية تدعم ترقيات المعدات.

لوائح البيانات عبر الحدود تحفز الاهتمام بالذكاء الاصطناعي المتحد الذي يدرب الخوارزميات محلياً دون مشاركة صور المرضى، مما يدعم اعتماد الابتكار المتوافق عبر سوق معدات التصوير التشخيصي في أوروبا. الموردون الذين يخصصون نماذج التمويل وشبكات الخدمة لمخططات السداد المحلية يستحوذون بشكل أفضل على تنوع الطلب.

المشهد التنافسي

Siemens Healthineers وPhilips وGE HealthCare مجتمعة هم لاعبون رئيسيون داخل سوق معدات التصوير التشخيصي في أوروبا، مما يشير إلى تركز معتدل. Siemens سجلت نمو إيرادات التصوير بنسبة 7.6% في الربع الأول 2025، مدفوعة بطرح التصوير المقطعي المحوسب بعد الفوتونات والتصوير بالرنين المغناطيسي Magnetom Flow الخالي من الهيليوم الذي يقلل استخدام الهيليوم بنسبة 99%.[3]المصدر: Siemens Healthineers، "Siemens Healthineers تقرر نتائج قوية للربع الأول 2025،" siemens-healthineers.com

الشركات من الصف الثاني مثل Canon وFujifilm وEsaote تدفع ابتكارات متخصصة للموجات فوق الصوتية والتنظير الفلوري، غالباً ما تجمع وحدات الذكاء الاصطناعي وبوابات الخدمة عن بُعد. United Imaging تكسب المناقصات العامة بالتصوير المقطعي المحوسب والرنين المغناطيسي عالي الجودة منافس التكلفة، مما يتحدى الراسخين في المشتريات الحساسة للسعر. سلاسل التصوير المدعومة بالاستثمار الخاص تتفاوض على اتفاقيات شراء على مستوى المؤسسة، مما يحفز المصنعين على تطوير لوحات إجمالي تكلفة الملكية على مستوى الأسطول وضمانات وقت التشغيل.

بيانات اعتماد الاستدامة تبرز كمميز لأن المستشفيات تأخذ في الاعتبار استخدام الطاقة وحفظ الهيليوم في نقاط المناقصة. الموردون ينوعون الإيرادات في الخدمات المدارة حيث المدفوعات الدورية الثابتة تغطي المعدات والبرمجيات وتدريب القوى العاملة، مما يتماشى مع تفضيلات النفقات التشغيلية للمستشفيات ويؤمن علاقات عقدية داخل سوق معدات التصوير التشخيصي في أوروبا.

قادة صناعة معدات التصوير التشخيصي في أوروبا

-

FUJIFILM Holdings Corporation

-

Siemens Healthineers AG

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Canon Medical Systems Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: Philips شاركت مع Evidia لتركيب Ambition BlueSeal MRI وCT 5300 Premium في مستشفى Aleris Elisabeth، أول عيادة سويدية خاصة تنشر منصة Philips.

- نوفمبر 2024: Bracco استثمرت 86 مليون دولار أمريكي في منشأة سويسرية جديدة لمضاعفة إنتاج عوامل التباين للموجات فوق الصوتية ثلاث مرات Radiology Business.

- أغسطس 2024: CVC DIF وافقت على الاستحواذ على شركة التصوير المحمول medneo UK، مما يعكس الاهتمام المستثمر المستدام بنماذج الخدمة المرنة Medical Device Network.

- يوليو 2024: Duke Street استحوذت على Agito Medical من Philips، مما يوسع أساطيل التأجير عبر 10 دول Radiology Business.

نطاق تقرير سوق معدات التصوير التشخيصي في أوروبا

وفقاً لنطاق التقرير، يغطي سوق معدات التصوير التشخيصي مجموعة واسعة من الأجهزة الطبية المستخدمة لأغراض التشخيص. لديه مجموعة واسعة من التطبيقات في مجالات الأورام وجراحة العظام والجهاز الهضمي وأمراض النساء.

| التصوير بالرنين المغناطيسي | < 1.5 تسلا |

| 1.5-3 تسلا | |

| > 3 تسلا | |

| التصوير المقطعي المحوسب | ≤ 16-شريحة |

| 64-شريحة | |

| ≥ 128-شريحة وعد الفوتونات | |

| الموجات فوق الصوتية | ثنائي الأبعاد |

| ثلاثي/رباعي الأبعاد | |

| محمول باليد و POCUS | |

| الأشعة السينية | تناظرية |

| رقمية (DDR/DR) | |

| التصوير النووي | PET |

| SPECT | |

| التنظير الفلوري والأذرع المتحركة | |

| التصوير الشعاعي للثدي |

| الأنظمة الثابتة |

| الأنظمة المحمولة واليدوية |

| أمراض القلب |

| علم الأورام |

| علم الأعصاب |

| جراحة العظام |

| الجهاز الهضمي |

| صحة المرأة وطب النساء والولادة |

| تطبيقات أخرى |

| المستشفيات |

| مراكز التصوير التشخيصي |

| مستخدمون نهائيون آخرون |

| ألمانيا |

| المملكة المتحدة |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب الطريقة | التصوير بالرنين المغناطيسي | < 1.5 تسلا |

| 1.5-3 تسلا | ||

| > 3 تسلا | ||

| التصوير المقطعي المحوسب | ≤ 16-شريحة | |

| 64-شريحة | ||

| ≥ 128-شريحة وعد الفوتونات | ||

| الموجات فوق الصوتية | ثنائي الأبعاد | |

| ثلاثي/رباعي الأبعاد | ||

| محمول باليد و POCUS | ||

| الأشعة السينية | تناظرية | |

| رقمية (DDR/DR) | ||

| التصوير النووي | PET | |

| SPECT | ||

| التنظير الفلوري والأذرع المتحركة | ||

| التصوير الشعاعي للثدي | ||

| حسب قابلية النقل | الأنظمة الثابتة | |

| الأنظمة المحمولة واليدوية | ||

| حسب التطبيق | أمراض القلب | |

| علم الأورام | ||

| علم الأعصاب | ||

| جراحة العظام | ||

| الجهاز الهضمي | ||

| صحة المرأة وطب النساء والولادة | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز التصوير التشخيصي | ||

| مستخدمون نهائيون آخرون | ||

| حسب البلد | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي تقنيات التصوير التشخيصي التي تعطيها المستشفيات الأوروبية الأولوية لدورات الاستبدال؟

المستشفيات تستبدل أساساً ماسحات التصوير المقطعي المحوسب والرنين المغناطيسي القديمة بمنصات التصوير المقطعي المحوسب بعد الفوتونات والتصوير بالرنين المغناطيسي الخالية من الهيليوم لأن هذه الأنظمة تقلل جرعة الإشعاع وتقلل استخدام الهيليوم وتتكامل بسلاسة مع برمجيات الذكاء الاصطناعي لقراءات أسرع.

كيف تؤثر أهداف الاستدامة على مناقصات معدات التصوير في أوروبا؟

معايير المشتريات الخضراء تمنح الآن نقاطاً للمحاور منخفضة الطاقة وبرامج التجديد للاقتصاد الدائري والماسحات التي تلغي المواد الاستهلاكية مثل الهيليوم السائل، مما يعطي الأنظمة المصممة بيئياً ميزة تنافسية واضحة.

ما هو دور الذكاء الاصطناعي في تخفيف نقص أخصائيي الأشعة في أوروبا؟

أدوات الذكاء الاصطناعي تُستخدم بشكل متزايد للفرز والقياسات الآلية وفحوصات الجودة، مما يمكّن فرق الأشعة المرهقة من التركيز على الحالات المعقدة مع الحفاظ على أوقات إصدار التقارير ضمن الإرشادات السريرية.

لماذا تستثمر شركات الاستثمار الخاص بكثافة في مراكز التصوير الأوروبية؟

سلاسل التصوير للمرضى الخارجيين توفر تدفقاً نقدياً يمكن التنبؤ به، وتستفيد من ترقيات التكنولوجيا التي تعزز إنتاجية المسح، وهي في وضع جيد لالتقاط الإحالات حيث دافعو الفواتير يقودون الفحوصات غير العاجلة بعيداً عن مواقع المستشفيات عالية التكلفة.

كيف يؤثر التحول نحو الإجراءات قليلة التدخل على مواصفات المعدات؟

أخصائيو التدخل يطالبون بغرف مختلطة مع التصوير ثلاثي الأبعاد في الوقت الفعلي والتنظير الفلوري منخفض الجرعة وبرمجيات الدمج، مما يحفز الموردين على تجميع الأذرع المتحركة عالية الدقة مع واجهات الملاحة والروبوتيات.

ما هي الحواجز التي لا تزال تحد من اعتماد التصوير المتقدم في المرافق الأوروبية الأصغر؟

إجمالي تكلفة الملكية العالية وعمليات امتثال لائحة الأجهزة الطبية الأوروبية المعقدة والوصول المحدود للتقنيين المدربين تستمر في تأخير شراء الطرائق الحديثة في العديد من المستشفيات الريفية والمجتمعية.

آخر تحديث للصفحة في: