حجم وحصة سوق الموليبدينوم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

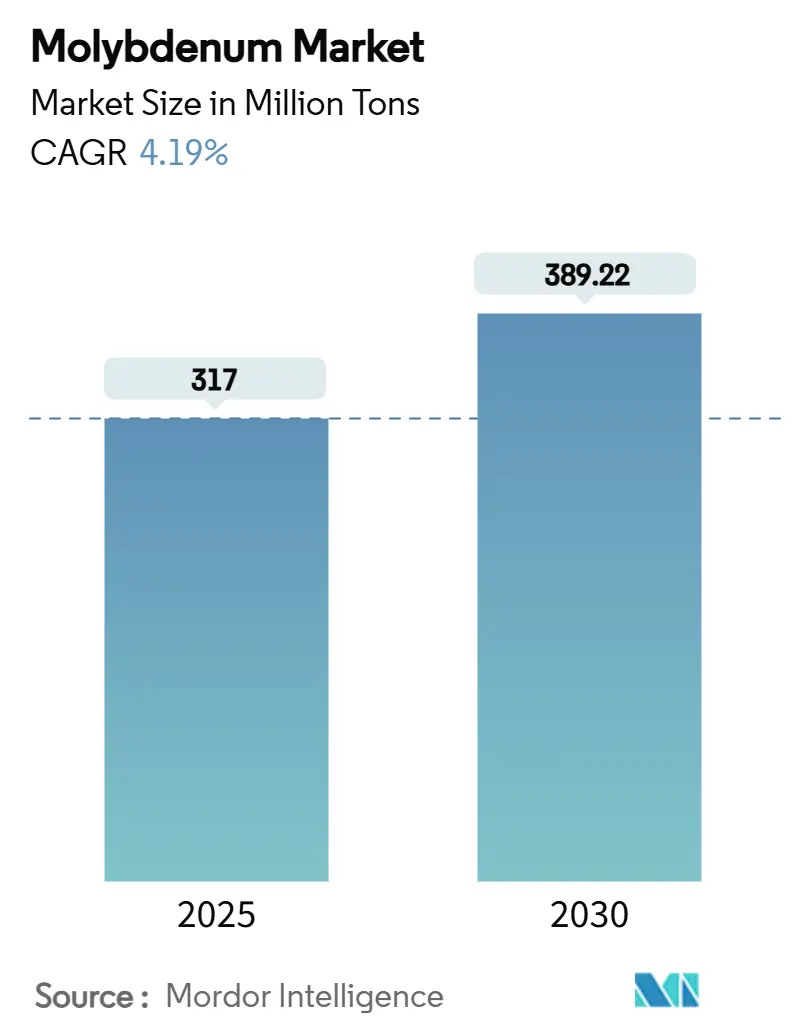

| حجم السوق (2025) | 317 مليون طن |

| حجم السوق (2030) | 389.22 مليون طن |

| معدل النمو (2025 - 2030) | 4.19% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الموليبدينوم بواسطة مؤسسة مردور للاستخبارات

يقدر حجم سوق الموليبدينوم بـ 317 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 389.22 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.19% خلال فترة التوقع (2025-2030). ظل صناعة الفولاذ المنفذ الأساسي، حيث انتشرت درجات الفولاذ عالية القوة ومنخفضة السبائك (HSLA) عبر البناء والسيارات والبنية التحتية للطاقة. تقدمت الاستخدامات الكيميائية على خلفية تزايد الطلب على المحفزات للوقود النظيف ومراقبة الانبعاثات وتحويل ثاني أكسيد الكربون. تكثف التعرض الجيوسياسي بعد إشعار الصين للسيطرة على التصدير في فبراير 2025 بشأن المعادن الحيوية، بما في ذلك الموليبدينوم، وهو تحول سياسي يهدد بتغيير طرق التجارة وتشكيل الأسعار في جميع أنحاء العالم. يدفع خطر ضيق العرض منتجي الفولاذ ومشغلي النفط والغاز ومصنعي معدات الطاقة المتجددة وموردي إلكترونيات الطاقة للمركبات الكهربائية إلى إعادة تقييم استراتيجيات المصادر وتوسيع إعادة التدوير والاستثمار في تصاميم السبائك المقاومة للبدائل.

النقاط الرئيسية للتقرير

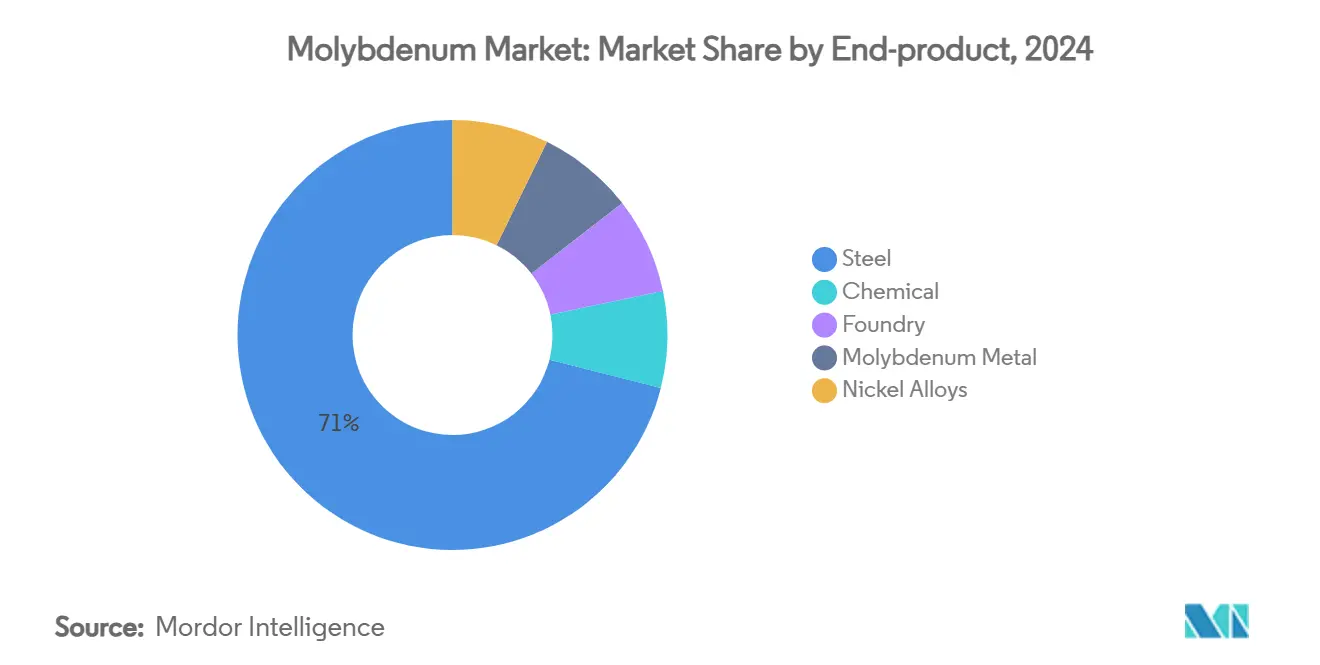

- حسب المنتج النهائي، استحوذت تطبيقات الفولاذ على 71.02% من حصة سوق الموليبدينوم في عام 2024؛ ومن المقرر أن تحقق الكيميائيات أعلى معدل نمو سنوي مركب قدره 4.69% حتى عام 2030.

- حسب شكل المنتج، تصدر الفيروموليبدينوم بنسبة 39.19% من حجم سوق الموليبدينوم في عام 2024، بينما من المتوقع أن ينمو مسحوق المعدن بأسرع معدل قدره 4.76% معدل نمو سنوي مركب حتى عام 2030.

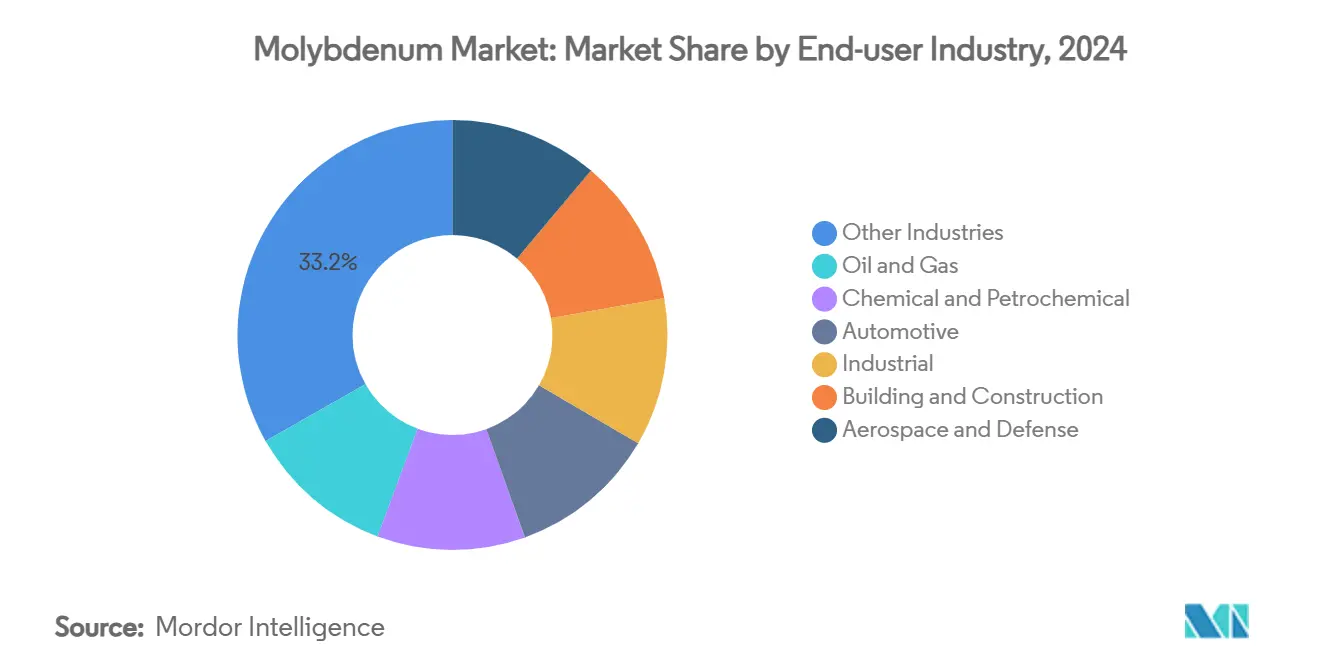

- حسب صناعة المستخدم النهائي، احتلت "الصناعات الأخرى" (الطاقة، الإلكترونيات، الطب) 33.19% من الإيرادات في عام 2024؛ ومن المتوقع أن تحقق الطيران والدفاع معدل نمو سنوي مركب قدره 4.72% حتى عام 2030.

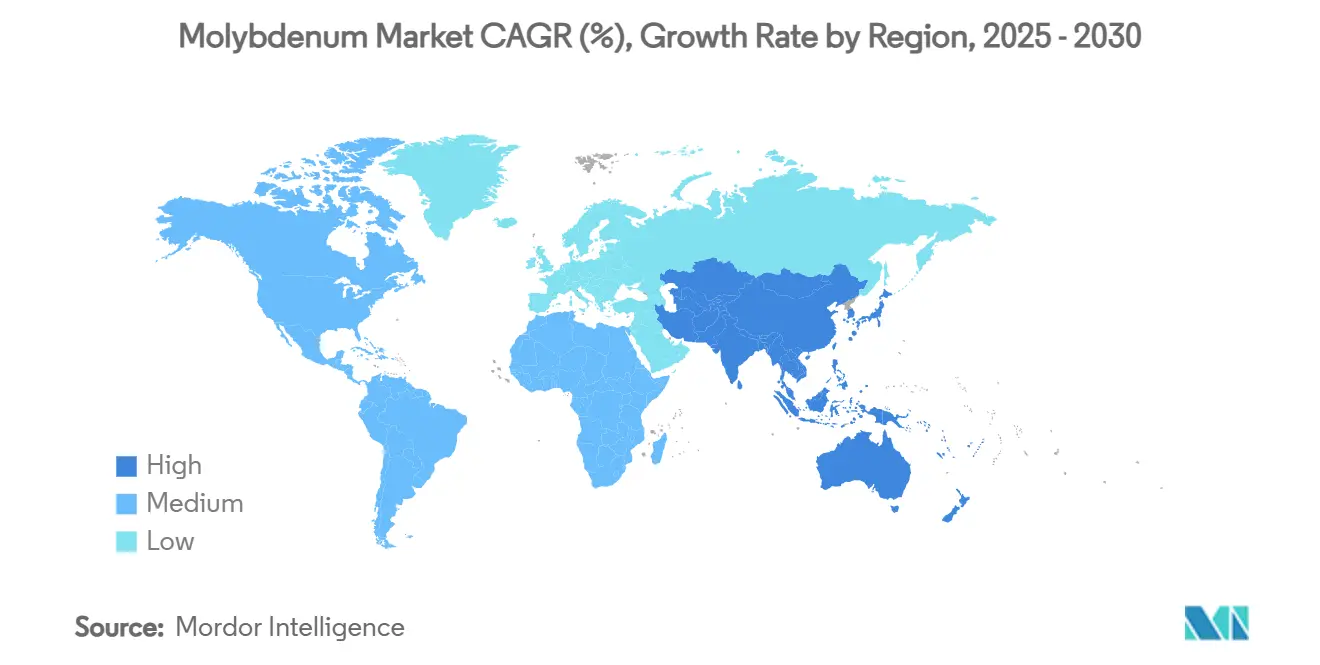

- حسب الجغرافيا، سيطرت آسيا والمحيط الهادئ على 54.02% من الحجم العالمي في عام 2024 ومن المتوقع أن تظل المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب قدره 4.81% حتى عام 2030.

اتجاهات ورؤى سوق الموليبدينوم العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد استخدام فولاذ HSLA | +1.2% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| طلب سبائك الطاقة المتجددة | +0.8% | أوروبا، أمريكا الشمالية، الصين | المدى الطويل (≥ 4 سنوات) |

| استكشاف النفط والغاز في المياه العميقة | +0.7% | خليج المكسيك، بحر الشمال، البرازيل، غرب أفريقيا | المدى المتوسط (2-4 سنوات) |

| إلكترونيات الطاقة عالية الحرارة للمركبات الكهربائية | +1.0% | الصين، أوروبا، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| استخدام مساحيق الموليبدينوم للطباعة المعدنية ثلاثية الأبعاد | +0.3% | أمريكا الشمالية، أوروبا، اليابان | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في الطلب على الفولاذ عالي القوة منخفض السبائك

أدى انتشار البنية التحتية السريع والدفع نحو مركبات أخف وزناً وأقوى إلى جعل فولاذ HSLA رافعة نمو مركزية لسوق الموليبدينوم. إن إضافة 0.5-1% من الموليبدينوم يعزز قوة المقاومة بنسبة تصل إلى 20%، ويحسن المتانة في درجات الحرارة المنخفضة، ويقلل القابلية لتآكل إجهاد الكبريتيد. هذه المكاسب الميكانيكية تسمح بقياسات أرق وعمر خدمة أطول في الجسور والأنفاق والهياكل العلوية للمباني الشاهقة. وفي الوقت نفسه، يستخدم صانعو السيارات أجزاء HSLA للجسم الأبيض لتقليل كتلة المركبة وزيادة اقتصاد الوقود أو مدى المركبات الكهربائية. البحث الجديد حول ترسيب (Ti, Mo)C يؤكد تحسن المقاومة للتشقق في البيئات الحامضة، وهي خاصية تقدرها شركات تشغيل الأنابيب. مع توجيه الحكومات للحوافز نحو النقل والشبكات المتجددة، تستحوذ درجات HSLA على شريحة متزايدة من إنتاج الفولاذ، مما يضخم الطلب الأساسي على الموليبدينوم.

زيادة منشآت الطاقة المتجددة التي تتطلب سبائك قائمة على الموليبدينوم

تستخدم أصول طاقة الرياح والطاقة المائية على نطاق المرافق فولاذاً مارتنسيتياً وسبائك فائقة تحتوي على الموليبدينوم لتحمل رذاذ الملح والأحمال الدورية والتجويف. يجب على أبراج التوربينات البحرية والأجزاء الداخلية للمحرك تحمل الرطوبة وهجوم الكلوريد على مدى دورات حياة مدتها 25 عاماً، وهي مهمة يتولاها الألواح والمسبوكات المصنوعة من سبائك الموليبدينوم. أظهرت دراسة موهربشر لعام 2024 أن الفولاذ الحامل للموليبدينوم المعالج حرارياً ميكانيكياً يحافظ على القوة العالية ومتانة الكسر حتى بعد التعرض المطول لمياه البحر. في محولات الطاقة، تتطابق مشتتات الحرارة الموليبدينومية مع التمدد الحراري للسيليكون، وتعمل كقواعد موثوقة لوحدات الترانزستور ثنائي القطب ذو البوابة المعزولة (IGBT) المستخدمة في عاكسات مزارع الرياح. تفرض أهداف الطاقة النظيفة الحكومية وأحجام المزادات القياسية لرياح البحر رفعاً هيكلياً لهذا المحرك.

تكثيف الحفر في المياه العميقة للنفط والغاز مما يعزز سبائك الموليبدينوم المقاومة للتآكل

يتحول الاستكشاف نحو الخزانات فائقة العمق حيث يجب أن تعمل المعدات على عمق مائي يزيد عن 3000 متر ودرجة حرارة قاع البئر 200 درجة مئوية. تقاوم السبائك الفائقة النيكلية التي تحتوي على 6-10% من الموليبدينوم، مثل سبيكة 625 والفولاذ المقاوم للصدأ 6Mo، التنقر وتآكل الإجهاد في هذه الظروف الحامضة. تُظهر السبائك المعقدة المركزة مقاومة أعلى حتى لهشاشة الهيدروجين، مما يطيل فترات الصيانة ويقلل وقت التوقف. يستفيد سوق الموليبدينوم مباشرة حيث يقوم المشغلون بتحديث أشجار قاع البحر والحبال السرية وخطوط التدفق بمواد محسنة بالموليبدينوم لحماية الإنتاج وتلبية المعايير البيئية الأكثر صرامة.

اعتماد مكونات الموليبدينوم عالية الحرارة لإلكترونيات الطاقة للمركبات الكهربائية

تنتج عاكسات المركبات الكهربائية ومحولات التيار المستمر وأجهزة الشحن الموجودة على متنها حرارة كبيرة بترددات تحويل أعلى من أي وقت مضى. تجعل الموصلية الحرارية للموليبدينوم البالغة 138 واط/م·ك ومعامل التمدد الحراري المطابق لأشباه الموصلات مثالية لمشتتات الحرارة والألواح القاعدية. مع دفع صانعي السيارات من معمارية 400 فولت إلى 800 فولت، ترتفع درجات حرارة تشغيل وحدة الطاقة، مما يزيد الاعتماد على حاملات الموليبدينوم التي تحافظ على التسطح والسلامة الميكانيكية. هذا المنفذ غير الحديدي يُنوع سوق الموليبدينوم خارج الفولاذ المصنوع من السبائك ويوائمه مع نمو الكهربة العلماني.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية وتقلبات الأسعار | −0.9% | عالمي | المدى القصير (≤ 2 سنة) |

| لوائح التعدين الصارمة | −0.6% | أمريكا الشمالية، أوروبا، شيلي | المدى المتوسط (2-4 سنوات) |

| الاستبدال بالتنجستن والنيوبيوم | -0.3% | عالمي | المدى المتوسط (≈3-4 سنوات) |

| البنية التحتية لإعادة التدوير غير المطورة | -0.5% | عالمي، مع تأثير أكبر في المناطق النامية | المدى الطويل (≥5 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للموليبدينوم

تقلبات الأسعار تضطرب دورات الميزانية، وتحث على الاستبدال بالتنجستن أو النيوبيوم حيثما أمكن، وتجبر المشترين الأصغر على دفع أقساط المخاطر. ضيق العرض المرتبط بالضوابط الصينية يفاقم التأثير، مما يجعل فواتير المواد الخام غير قابلة للتنبؤ لمصانع الفولاذ الصغيرة والمسابك ومنتجي المحفزات.

اللوائح الحكومية المتعلقة بالتعدين

التدقيق المعزز لسدود المخلفات وحقوق المياه وانبعاثات ثاني أكسيد الكربون يوسع الجداول الزمنية للتصاريح. حذرت دراسة 2024 من أن الولايات المتحدة قد تقع قصيرة عن المعادن المطلوبة لبناء انتقال الطاقة إلا إذا تم تبسيط البيروقراطية[1]ديبرا ستروساكر وسارة مونتالبانو، "مهمة مستحيلة،" americanexperiment.org . يحصل المُعدِنون الذين لديهم تراخيص موروثة أو توسعات في الحقول البنية على ميزة في التكلفة، بينما يواجه مطورو الحقول الخضراء حواجز رؤوس أموال أعلى، مما يخفف من نمو عرض الموليبدينوم.

تحليل القطاعات

حسب المنتج النهائي: الفولاذ يهيمن بينما الكيميائيات تتسارع

احتفظ الفولاذ بحصة الأسد من سوق الموليبدينوم، حيث شكل 71.02% من الاستهلاك العالمي في عام 2024. تطلب محطات البترول والغاز الطبيعي المسال والكيماويات عالية الحرارة أصنافاً فيريتية وأوستنيتية من الفولاذ المقاوم للصدأ مُغنية بـ 2-4% موليبدينوم لمقاومة تشقق الكلوريد. تدعو مواصفات أنابيب الخط للغاز الحامض بشكل روتيني إلى ما يصل إلى 1% موليبدينوم، مما يسمح بجدران أرق وتكاليف لحام أقل.

الكيميائيات، رغم كونها أصغر في الوقت الحاضر، تمثل المنفذ الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.69% حتى عام 2030. تزيل محفزات إزالة الكبريت الهيدروجيني (HDS) القائمة على Co-Mo/Al₂O₃ الكبريت من وقود الديزل والطائرات لتلبية توجيهات الكبريت المنخفض جداً، بينما يدخل MoO₃ في محفزات تحول ثاني أكسيد الكربون والمواد الخام المتجددة إلى وقود اصطناعي. هذا الزخم يضع الكيميائيات لتقتطع حصة من الفولاذ في النصف الأخير من نافذة التوقع، مما يضفي عمقاً على سوق الموليبدينوم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب شكل المنتج: الفيروموليبدينوم يتصدر بينما مسحوق المعدن يبتكر

وفر الفيروموليبدينوم 39.19% من شحنات 2024، مما يؤكد دوره كشحنة مفضلة في أفران القوس الكهربائية والأكسجين الأساسية. قلصت المصاهر الصينية إنتاج ديسمبر 2024 عندما فشلت مناقصات الدولة في تعويض ارتفاع التكاليف، إلا أن الواردات من أمريكا الجنوبية خففت من النقص.

مسحوق المعدن، المقدر بمعدل نمو سنوي مركب قدره 4.76%، هو الشكل المتميز حيث تكتسب التصنيع الإضافي زخماً للأقواس الفضائية ومكونات الصواريخ والمبادلات الحرارية. تنتج خلية الذرة البلازمية لشركة موليميت مسحوقاً كروياً مع انحراف يزيد عن 15 ميكرون، وهو متطلب لطابعات انصهار مسحوق الليزر والطابعات النافثة للرابط. لذلك يتجه سوق الموليبدينوم من الطن السائب إلى أشكال متقدمة عالية الهامش ترسي القيمة في سلاسل التصنيع الرقمي.

حسب صناعة المستخدم النهائي: الاحتياجات المتنوعة تدفع الطلب المتخصص

استحوذت مجموعات الاستخدام النهائي الأخرى، وتوليد الطاقة، والإلكترونيات، وأشباه الموصلات، والطب، على 33.19% من القيمة العالمية في عام 2024، موجهة العديد من التطبيقات عالية التقنية التي تفضل أحجام الدفعات الصغيرة والتفاوتات الضيقة. تعتمد إلكترونيات الطاقة لعاكسات الطاقة المتجددة ومحركات المركبات الكهربائية على مشتتات حرارة الموليبدينوم لتخفيف التدرجات الحرارية.

سترتفع الطيران والدفاع بأسرع معدل قدره 4.72% معدل نمو سنوي مركب، مدفوعة بتجديد الأساطيل وبحث وتطوير المركبات فوق الصوتية والفوهات الصاروخية المُصنعة إضافياً. تتحمل سبائك الموليبدينوم-الرينيوم أكثر من 1700 درجة مئوية وتبقى مطيلة، متفوقة على السبائك الفائقة النيكلية في محركات الاحتراق المتدرج. يشهد سوق الموليبدينوم انتعاشاً حيث يحلل موفرو الإطلاق الفضائي الغربي العرض لإلغاء المخاطر عن المكونات الحيوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت آسيا والمحيط الهادئ على 54.02% من الإنتاجية العالمية في عام 2024 حيث صعدت الصين واليابان وكوريا الجنوبية والهند من إنتاج الفولاذ وتجميع المركبات وتصنيع الإلكترونيات المتقدمة. يستمد معدل النمو السنوي المركب للمنطقة البالغ 4.81% من البنية التحتية للحزام والطريق وأنابيب الطاقة وبناء السفن. يضع نظام ترخيص التصدير في بكين لفبراير 2025 للموليبدينوم المشترين في المصب تحت مراقبة التوزيع ويسرع تراكم المخزونات.

تستفيد أمريكا الشمالية من الوقف الموروث للموارد في الولايات المتحدة، التي استخرجت 33000 طن في عام 2024[2]هيئة المسح الجيولوجي الأمريكية، "الموليبدينوم،" usgs.gov. يسعى أمر تنفيذي في مارس 2025 الآن إلى تسريع تصاريح التعدين، مما قد يرفع الاعتماد على الذات لأمريكا الشمالية. أوروبا، رغم قصر العرض، تحتفظ بطلب قوي مدفوع بمصانع الفولاذ المقاوم للصدأ الألمانية والإيطالية ومصانع مكونات المركبات الكهربائية.

تقترح حصص الفولاذ المعاد تدويره للمفوضية الأوروبية أن 25% من الفولاذ في السيارات الجديدة ينبع من الخردة بحلول عام 2030، مما يحفز استرداد الموليبدينوم من كاسرات السيارات. يستورد مكررو الشرق الأوسط الموليبدينوم لمحفزات المعالجة الهيدروجينية، بينما تساهم مشاريع النحاس البورفيري الأفريقية بموليبدينوم ثانوي يغذي شحنات فورية في أوروبا وآسيا.

المشهد التنافسي

سوق الموليبدينوم مجزأ بشكل متوسط. التركيز الاستراتيجي يتحول نحو المنتجات شبه النهائية في المصب. يمنح مذرر البلازما لشركة موليميت للشركة ميزة المحرك الأول في مساحيق الطب والإلكترونيات، وهي منطقة من المتوقع أن تنمو بنسبة 6% سنوياً. شراكات أمن العرض في ارتفاع. المُعدِنون الكبار يتحوطون من التقلبات عبر تمويل متوسط الأجل طويل المدى مرتبط بمصنعي معدات الطاقة المتجددة الهادفين إلى حبس مواد خام السبائك. هذه التكتيكات توسع حواجز الدخول وتحافظ على قوة التسعير داخل سوق الموليبدينوم.

قادة صناعة الموليبدينوم

-

شركة أنتوفاجاستا المحدودة

-

شركة الموليبدينوم الصينية المحدودة

-

كوديلكو

-

فريبورت-مكموران

-

مجموعة المكسيك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: عززت إير ليكيد قيادتها في المواد المتقدمة بافتتاح مصنع تصنيع الموليبدينوم في كوريا الجنوبية لدعم أشباه الموصلات من الجيل القادم.

- سبتمبر 2024: استثمرت موليميت في تكنولوجيا الذرة البلازمية تهدف لتعزيز إنتاج مساحيق الرينيوم والموليبدينوم.

نطاق تقرير سوق الموليبدينوم العالمي

الموليبدينوم هو معدن رمادي فضي يُستخرج عادة كمنتج ثانوي من استخراج النحاس والتنجستن. يحسن الموليبدينوم القوة وقابلية التصلب واللحام والمتانة وقوة الحرارة المتزايدة ومقاومة التآكل عند إضافته إلى الفولاذ والحديد المصبوب. يتم تقسيم سوق الموليبدينوم حسب المنتج النهائي وصناعة المستخدم النهائي والجغرافيا. حسب المنتج النهائي، يتم تقسيم السوق إلى فولاذ وكيميائيات ومسابك ومعدن الموليبدينوم وسبائك النيكل ومنتجات نهائية أخرى. حسب صناعة المستخدم النهائي، يتم تقسيم السوق إلى نفط وغاز وكيميائيات وبتروكيميائيات وسيارات واستخدام صناعي وبناء وتشييد وطيران ودفاع وصناعات مستخدم نهائي أخرى. يوفر التقرير أيضاً رؤية حول تحليل الإنتاج في بلدان مختلفة حول العالم. كما يغطي التقرير حجم سوق الاستهلاك والتوقعات للسوق في 12 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس الحجم (كيلوطن).

| الفولاذ |

| الكيميائيات |

| المسابك |

| معدن الموليبدينوم |

| سبائك النيكل |

| مركزات الموليبدينوم |

| الموليبدينوم المحمص (الأكسيد التقني) |

| الفيروموليبدينوم |

| مسحوق معدن الموليبدينوم |

| كيميائيات الموليبدينوم |

| النفط والغاز |

| الكيميائيات والبتروكيميائيات |

| السيارات |

| الصناعية |

| البناء والتشييد |

| الطيران والدفاع |

| الصناعات الأخرى (توليد وتخزين الطاقة والإلكترونيات وأشباه الموصلات، إلخ.) |

| الصين |

| الولايات المتحدة |

| شيلي |

| بيرو |

| المكسيك |

| أرمينيا |

| البلدان المنتجة الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| روسيا | |

| بقية أوروبا | |

| بقية العالم | أمريكا الجنوبية |

| الشرق الأوسط وأفريقيا |

| حسب المنتج النهائي | الفولاذ | |

| الكيميائيات | ||

| المسابك | ||

| معدن الموليبدينوم | ||

| سبائك النيكل | ||

| حسب شكل المنتج | مركزات الموليبدينوم | |

| الموليبدينوم المحمص (الأكسيد التقني) | ||

| الفيروموليبدينوم | ||

| مسحوق معدن الموليبدينوم | ||

| كيميائيات الموليبدينوم | ||

| حسب صناعة المستخدم النهائي | النفط والغاز | |

| الكيميائيات والبتروكيميائيات | ||

| السيارات | ||

| الصناعية | ||

| البناء والتشييد | ||

| الطيران والدفاع | ||

| الصناعات الأخرى (توليد وتخزين الطاقة والإلكترونيات وأشباه الموصلات، إلخ.) | ||

| حسب الجغرافيا (تحليل الإنتاج) | الصين | |

| الولايات المتحدة | ||

| شيلي | ||

| بيرو | ||

| المكسيك | ||

| أرمينيا | ||

| البلدان المنتجة الأخرى | ||

| حسب الجغرافيا (تحليل الاستهلاك) | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| بقية العالم | أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما الذي يدفع النمو طويل المدى في سوق الموليبدينوم؟

تدعم الاستخدام المتزايد في فولاذ HSLA وسبائك الطاقة المتجددة والمكونات عالية الحرارة للمركبات الكهربائية الطلب.

لماذا الموليبدينوم حيوي في مشاريع الرياح البحرية؟

الموليبدينوم يحسن مقاومة التآكل النقطي والشقوق، مما يطيل عمر خدمة الأبراج والمثبتات في البيئات البحرية القاسية.

أي شكل منتج يشكل أكبر حصة في سوق الموليبدينوم؟

يهيمن الفيروموليبدينوم لأنه يتكامل بكفاءة في عمليات صناعة الفولاذ واسعة النطاق.

كيف تؤثر تقلبات الأسعار على مستهلكي الموليبدينوم؟

الأسعار المتقلبة يمكن أن تحث على تخفيضات مؤقتة في مستويات السبائك وتشجع استكشاف البدائل، رغم أن متطلبات الأداء غالباً ما تحد من التحول.

ما الدور الذي تلعبه إعادة التدوير في صناعة الموليبدينوم؟

إعادة تدوير المحفزات المستهلكة وخردة السبائك يمكن أن تكمل العرض الأولي وتقلل البصمات الكربونية وتعزز أمن العرض.

ما هو الحجم الحالي لسوق الموليبدينوم العالمي ونموه المتوقع حتى 2030؟

كان حجم سوق الأسيتالديهيد 317 مليون طن في عام 2025 ومن المتوقع أن يصل إلى 389.22 مليون طن بحلول عام 2030 بمعدل نمو سنوي مركب قدره 4.19%.

آخر تحديث للصفحة في: