حجم وحصة سوق علم الوراثة الخلوية الجزيئية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

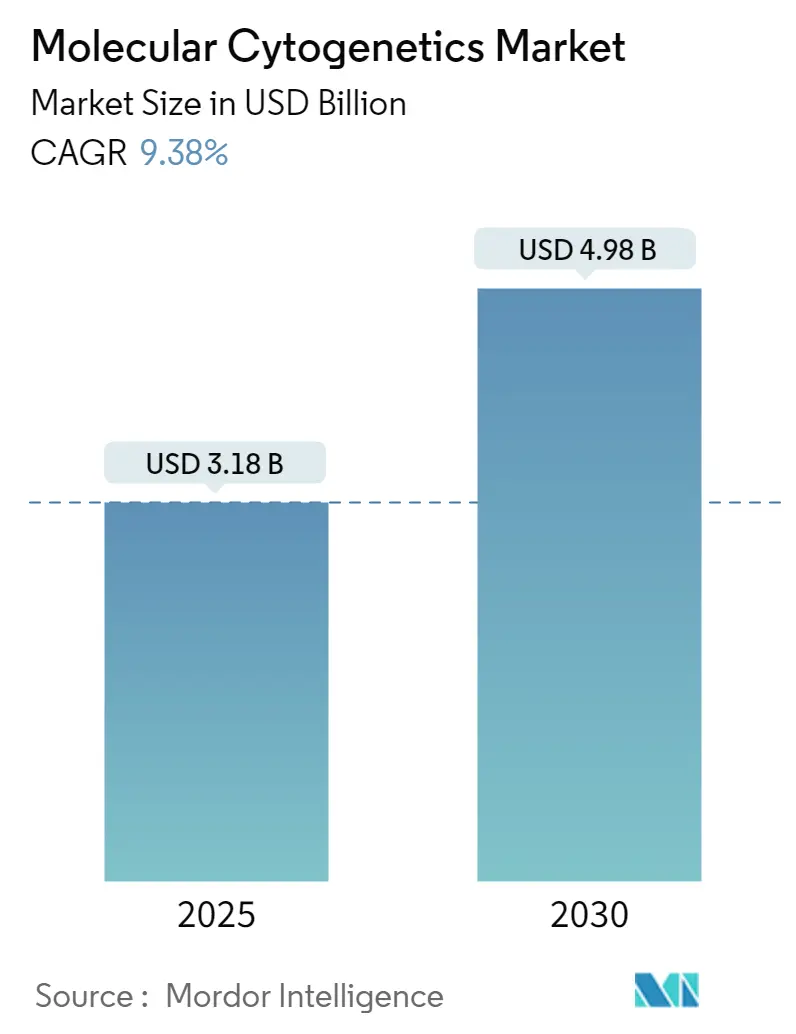

| حجم السوق (2025) | 3.18 مليار دولار أمريكي |

| حجم السوق (2030) | 4.98 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.38% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علم الوراثة الخلوية الجزيئية من قبل Mordor Intelligence

يُقدر حجم سوق علم الوراثة الخلوية الجزيئية بـ 3.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.98 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.38% خلال فترة التنبؤ (2025-2030).

المسارات التنظيمية المعيارية من إدارة الغذاء والدواء الأمريكية، والتوسع في التعويضات للاختبارات الوراثية المركزة على الأورام، والتقارب السريع للذكاء الاصطناعي مع علم الجينوم القائم على الصور يبقي الطلب في منحى تصاعدي fda.gov. التوحيد بين المختبرات الأصغر غير القادرة على تلبية عبء الامتثال الجديد يعيد تشكيل الديناميكيات التنافسية نحو مقدمي المنصات المتكاملة. التشخيصات المصاحبة المتماشية مع العلاجات المستهدفة تشكل الآن العمود الفقري التجاري للاختبارات الوراثية الخلوية الروتينية، مما يحفز التوسع المستمر في القائمة. كما تسرع المختبرات التحول الرقمي للتعامل مع أحجام العينات الأعلى، مما يغذي النمو المزدوج الأرقام في الحلول البرمجية التي تؤتمت تفسير النمط النووي وتدمج التقارير السحابية.

الأفكار الرئيسية للتقرير

- حسب التقنية، قاد التهجين الموضعي المتألق (FISH) بـ 58.78% من حصة سوق علم الوراثة الخلوية الجزيئية في عام 2024؛ من المتوقع أن يتوسع التهجين الجينومي المقارن المصفوفي (aCGH) بمعدل نمو سنوي مركب قدره 15.83% حتى عام 2030.

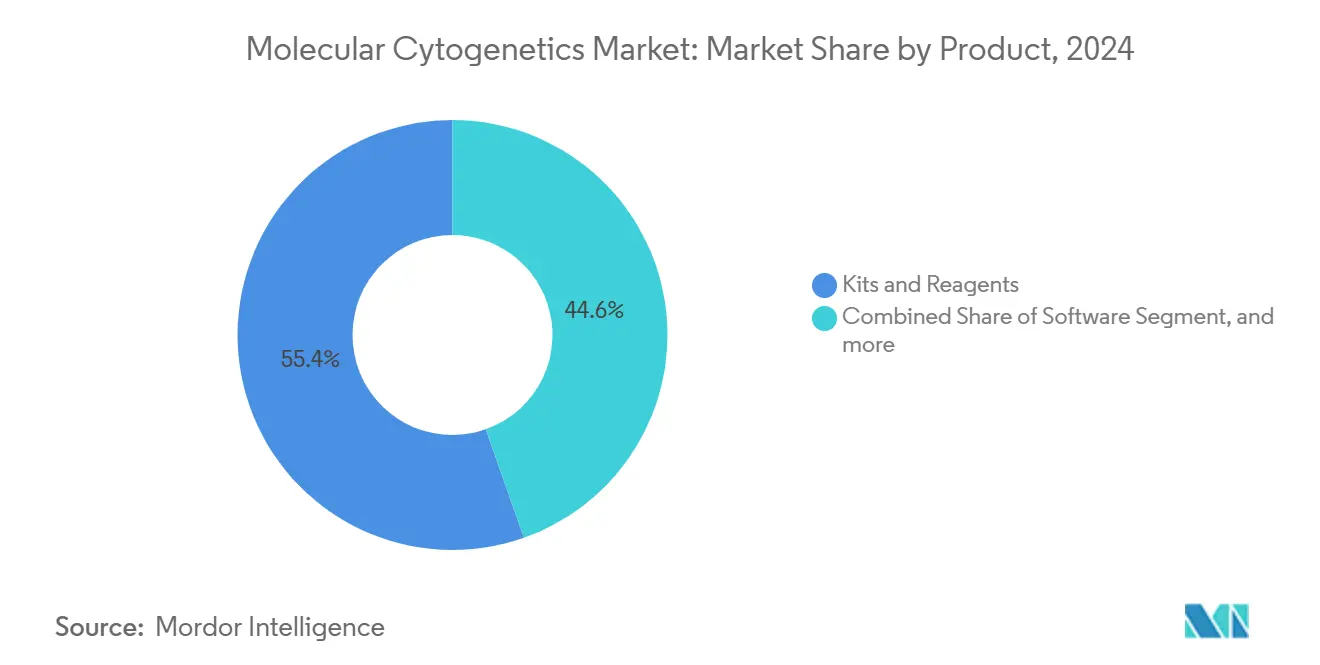

- حسب فئة المنتج، استحوذت المجموعات والكواشف على 55.45% من حصة الإيرادات في عام 2024، بينما يُتنبأ أن تنمو البرمجيات بمعدل نمو سنوي مركب قدره 12.24% حتى عام 2030.

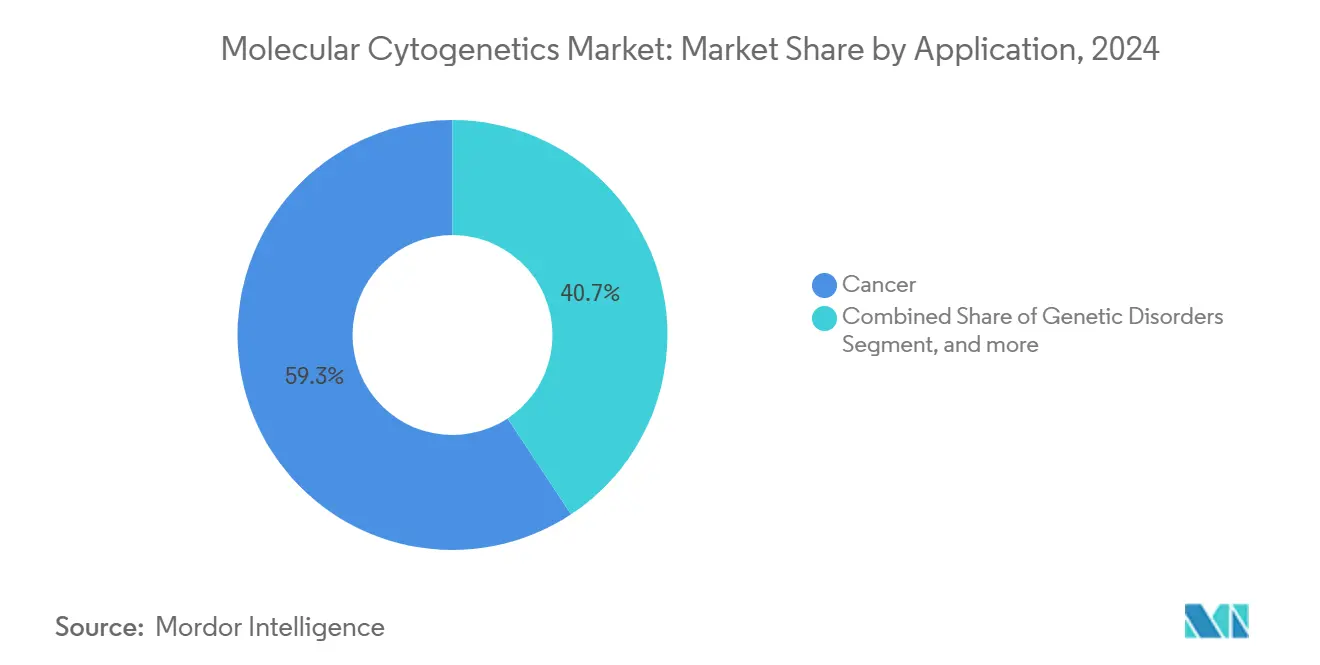

- حسب التطبيق، هيمن السرطان بـ 59.31% من حصة الإيرادات في عام 2024؛ الطب الشخصي يتقدم بمعدل نمو سنوي مركب قدره 17.82% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت المختبرات السريرية والبحثية على 46.87% من حجم سوق علم الوراثة الخلوية الجزيئية في عام 2024، بينما تسجل شركات الأدوية والتكنولوجيا الحيوية أعلى معدل نمو سنوي مركب متوقع قدره 13.92% حتى عام 2030.

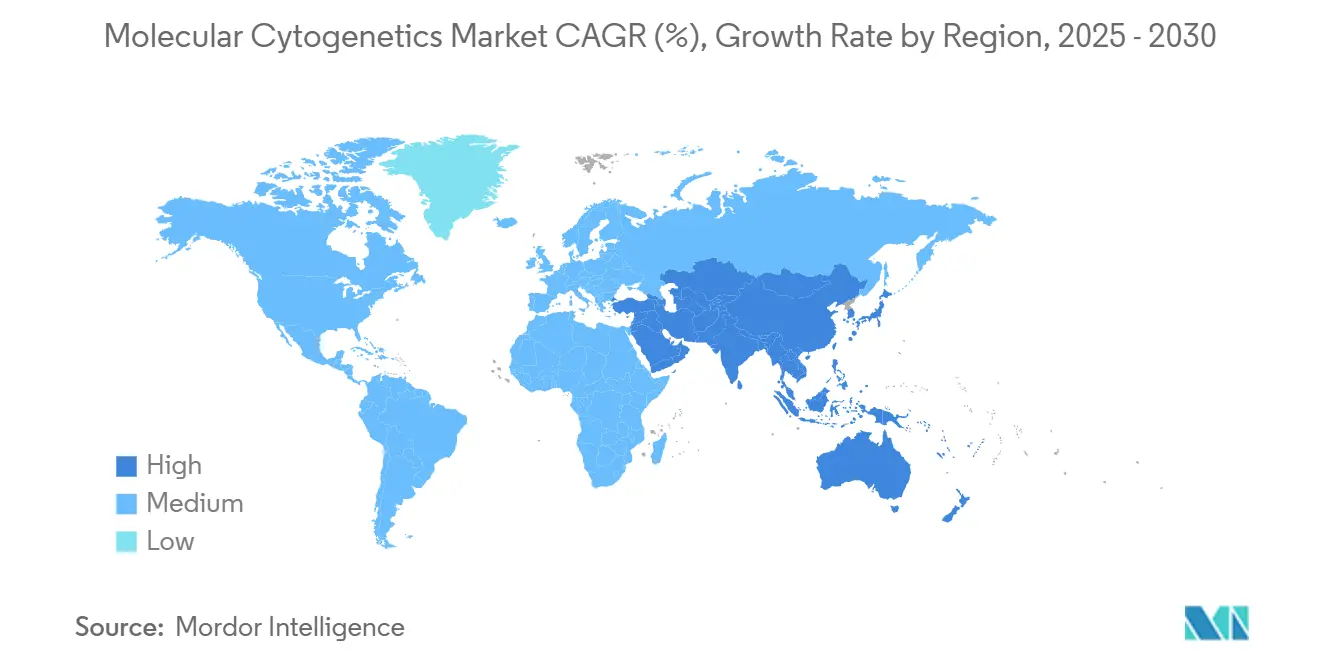

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 37.56% من حصة سوق علم الوراثة الخلوية الجزيئية في عام 2024، بينما من المقرر أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 11.34% بين عامي 2025 و2030.

اتجاهات ورؤى سوق علم الوراثة الخلوية الجزيئية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على تنبؤ معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار السرطان والاضطرابات الوراثية | +2.1% | عالمياً، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| التركيز المتزايد على العلاجات المستهدفة والتشخيصات المصاحبة | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع التمويل العام/الخاص لأبحاث الجينوم | +1.2% | عالمياً، متركز في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| التبني السريع لقوائم الاختبارات المتمركزة حول الطب الشخصي | +0.8% | أمريكا الشمالية وأوروبا الغربية، ناشئ في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| الأتمتة وسير العمل الوراثي الخلوي الرقمي المدعوم بالذكاء الاصطناعي | +0.6% | عالمياً، بقيادة الأسواق المتقدمة تكنولوجياً | قصير المدى (≤ 2 سنة) |

| ظهور منصات تحليل الصور السحابية اللامركزية | +0.4% | عالمياً، مع التبني المبكر في أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار السرطان والاضطرابات الوراثية

التصعيد المستمر في معدل الإصابة بالسرطان عالمياً يبقي أحجام الاختبارات الوراثية الخلوية في تصاعد في عيادات الأورام. التحاليل الشمولية لتسلسل الجينوم الكامل تظهر الآن أن 79% من حالات الأورام الصلبة تحتوي على تعديلات جينومية قابلة للتدخل العلاجي يمكن التعرف عليها من خلال التحليل الكروموسومي.[1]Nature, "Actionable Alterations in Solid Tumors," nature.com برامج الفحص للثلاسيميا في جنوب الصين وغيرها من المناطق عالية الانتشار دمجت التسلسل من الجيل الثالث لكشف الأنماط الجينية النادرة التي تفلت من الاختبارات التقليدية. مع حصول طب الأورام الدقيق على المكانة السائدة، أصبحت اختبارات علم الوراثة الخلوية عناصر لا غنى عنها في خوارزميات قرار العلاج. دورها يمتد ما بعد التشخيص لتوجيه اختيار العلاج، مما يدمجها في ميزانيات رعاية السرطان طويلة المدى.

التركيز المتزايد على العلاجات المستهدفة والتشخيصات المصاحبة

في عام 2024 وافقت إدارة الغذاء والدواء الأمريكية على تشخيصات مصاحبة إضافية، بما في ذلك توسيع اختبار PATHWAY HER2 إلى الفئة منخفضة جداً وتخويل TruSight Oncology Comprehensive كأول مجموعة تشخيص في المختبر شاملة للسرطان. رعاة الأدوية يديرون الآن أكثر من 30 تعاوناً نشطاً للتشخيص المصاحب، رقم يستمر في الارتفاع مع تشديد مطالب التسمية حول الأنواع الفرعية الجزيئية. إعادة تصنيف أنظمة التهجين الموضعي من الفئة الثالثة إلى الفئة الثانية قصرت جداول الموافقة الزمنية، مما قلل مخاطر التطوير للشركات الناشئة واللاعبين الراسخين على حد سواء.[2]Federal Register, "In Vitro Diagnostic Classification Final Rule," federalregister.gov المكاسب المتوازية في التعويضات من خلال قرارات Medicare الموسعة تشجع ممارسات الأورام المجتمعية على تبني تحليل علم الوراثة الخلوية كمعيار رعاية.[3]Centers for Medicare & Medicaid Services, "National Coverage Determination for Genomic Sequencing," cms.gov معاً هذه التحولات السياسية تدمج علم الوراثة الخلوية بعمق أكبر في سير العمل الروتيني للأورام وتسرع الابتكار في القائمة.

توسع التمويل العام/الخاص لأبحاث الجينوم

المنح الحكومية الجديدة توسع القدرة البحثية العالمية. المملكة المتحدة خصصت 190 مليون دولار أمريكي للتسلسل الجينومي واسع النطاق في عام 2024، وأستراليا تعهدت بـ 500 مليون دولار أمريكي على مدى العقد القادم لبرامج الصحة الدقيقة على المستوى الوطني. مراكز السيطرة على الأمراض والوقاية منها الأمريكية خصصت 90 مليون دولار أمريكي لبناء مراكز التميز لجينوميات مسببات الأمراض، مما يعزز شبكات المختبرات التي تؤدي أيضاً عمل علم الوراثة الخلوية البشرية. التدفقات الاستثمارية المغامرة الحديثة تفضل الآن منصات علم الوراثة الخلوية السحابية الأولى التي تجمع الذكاء الاصطناعي مع التفسير البعيد للصور، مما يمنح اللاعبين الأصغر مدرجاً جديداً للتسويق. مجموع هذه الحقن العامة والخاصة يوسع الوصول إلى الأجهزة المتطورة، ويدعم دراسات التحقق متعددة المراكز، ويكتب استراتيجيات التوسع العالمي.

التبني السريع لقوائم الاختبارات المتمركزة حول الطب الشخصي

مجالس أورام المستشفيات تطلب بشكل متزايد لوحات متعددة التمليط تدمج التصوير الكروموسومي مع تسلسل الجيل القادم، لتحل محل اختبارات الجين الواحد المتسلسلة بملفات جينومية شاملة. الإضافات الدوائية الجينومية تعزز أكثر المنفعة السريرية لنتائج علم الوراثة الخلوية، موجهة كلاً من اختيار الدواء والجرعة. تكامل برمجيات دعم القرار في السجلات الصحية الإلكترونية يبسط توصيل النتائج إلى أطباء الأورام. هذه الديناميكيات تفسر لماذا يحقق قطاع الطب الشخصي أسرع معدل نمو سنوي مركب قدره 17.82% حتى عام 2030 ولماذا المختبرات توسع القوائم رغم نقص الموظفين.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على تنبؤ معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الرأسمالية العالية للأجهزة عالية الإنتاجية وماسحات FISH | -1.8% | عالمياً، خاصة التأثير على المختبرات الأصغر | طويل المدى (≥ 4 سنوات) |

| نقص فنيي علم الوراثة الخلوية المدربين في المختبرات السريرية | -1.1% | أمريكا الشمالية وأوروبا، قلق ناشئ في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| سيادة البيانات /عبء الامتثال لملفات الصور الجينومية الكبيرة | -0.7% | الاتحاد الأوروبي والأسواق المنظمة، مع التوسع عالمياً | قصير المدى (≤ 2 سنة) |

| تأخيرات التعويض للوحات اختبار ما قبل الولادة القائمة على المصفوفات | -0.5% | أمريكا الشمالية وأوروبا، تأثير محدود في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الرأسمالية العالية للأجهزة عالية الإنتاجية وماسحات FISH

اقتناء الماسحات الآلية لـ FISH وأنظمة المصفوفات يمكن أن يتجاوز مليون دولار أمريكي لكل منصة، مما يثقل المختبرات متوسطة الحجم بجداول استهلاك متعددة السنوات. وحدات تحليل الصور المدعومة بالذكاء الاصطناعي تضيف رسوم ترخيص برمجيات ترفع أكثر عتبة الدخول. رغم وجود برامج التأجير، فهي غالباً تحبس المشترين في حدود دنيا للمستهلكات تضغط هوامش التشغيل. ضغط رأس المال حاد خاصة للمرافق الطامحة لبناء قوائم خدمة كاملة تشمل FISH وaCGH ورسم خرائط الجينوم البصري.

نقص فنيي علم الوراثة الخلوية المدربين

تقاعد كبار الفنيين والتسجيل المحدود في البرامج المتخصصة يوسع فجوة المواهب. حتى مع درجات عالية من الأتمتة، التحقق من إعادة الترتيبات المعقدة والمتغيرات البنيوية النادرة لا يزال يتطلب إشرافاً بشرياً. دورات التدريب تستغرق سنتين إلى ثلاث سنوات، لذا الإغاثة تتأخر كثيراً عن نمو الطلب. المختبرات تعوض بإسناد الحالات المتقدمة خارجياً أو تضييق نطاقات الاختبار، وكلاهما يخفف مسار سوق علم الوراثة الخلوية الجزيئية.

تحليل القطاعات

حسب المنتج: البرمجيات تغذي التحول الرقمي

البرمجيات تمثل حالياً رافعة النمو الأكثر ديناميكية في سوق علم الوراثة الخلوية الجزيئية بمعدل نمو سنوي مركب متنبأ قدره 12.24%. بينما استحوذت المجموعات والكواشف على 55.45% من شريحة الإيرادات في عام 2024، المختبرات تركز رأس المال الجديد نحو التحليلات السحابية الأصلية التي تقلل وقت المراجعة اليدوية بالنصف وتمكن الخروج اللامركزي للحالات. نقطة إثبات واحدة هي نموذج أساس CHROMA المدرب على 4 ملايين صورة كروموسومية، مورد يدعم الآن تفسير انتشار الطور الاستعاري الآلي. المنصات التجارية تدمج تحديثات الذكاء الاصطناعي المستمرة دون تبديل الأجهزة، مما يمد العمر المفيد للمجاهر المثبتة.

الخدمات تسير بالموازاة مع البرمجيات، حيث علماء المعلوماتيات الحيوية البعيدون يقدمون التحقق عند الطلب للمواقع الأصغر التي تفتقر لعلماء الوراثة الخلوية الداخليين. المستهلكات تبقى لا غنى عنها، خاصة مجموعات المسبار أحادية الاستخدام المخصصة للتشوهات الخاصة بالأورام. ومع ذلك تقارب السحابة والذكاء الاصطناعي وفوترة الخدمة المصغرة يعيد توجيه أنماط الإنفاق بثبات. الأجهزة لا تزال مهمة، لكن الترقيات متمركزة حول البرمجيات، مما يميل مزيج الإيرادات نحو القطاعات الرقمية. النتيجة إعادة توزيع عريضة لحجم سوق علم الوراثة الخلوية الجزيئية بدلاً من رفع حجم بسيط.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: هيمنة FISH تلاقي زخم aCGH

احتفظ FISH بـ 58.78% من حصة سوق علم الوراثة الخلوية الجزيئية في عام 2024 لأن الأطباء يثقون في دقته المثبتة عبر الزمن والمنظمون يمنحونه مسارات ترميز واضحة. مع ذلك، aCGH يكتسب سرعة بمعدل نمو سنوي مركب متنبأ قدره 15.83% بسبب تغطيته على مستوى الجينوم وقابليته للتوسع. التقنيات المهجنة تظهر أيضاً؛ FISH المتعدد التعليق المناعي الظاهري يمكنه الآن كشف نقليات متعددة في جولة واحدة.

رسم خرائط الجينوم البصري يكمل هذه الطرق، مضيفاً رفع تشخيصي بنسبة 15% في خبائث الدم مقارنة بالنمط النووي وحده. لذا المختبرات تمزج الطرائق لتعظيم الدقة ووقت التسليم. هذه الأدوات متعددة الطرائق تؤكد لماذا استراتيجيات الشراء المستقبلية ستدور حول المنصات المرنة القادرة على التعامل مع كيميائيات مسبار متنوعة وتنسيقات مصفوفات.

حسب التطبيق: السرطان يهيمن، الطب الشخصي يتسارع

اختبار السرطان شكل مرساة أنماط الطلب الروتينية، مستحوذاً على 59.31% من إيرادات 2024. عمليات طرح العلاج المستهدف تبقي اختبارات علم الوراثة الخلوية في المقدمة لأن النقليات الكروموسومية وتغييرات عدد النسخ تعلم اختيار الدواء ومراقبة المقاومة. منشورات الطب الشخصي، رغم كونها أصغر في القيمة المطلقة، متوقع أن تتسلق بنسبة 17.82% سنوياً مع موافقة دافعي التكاليف على مسارات العلاج الموجهة جينومياً. لوحات ما قبل الولادة واضطرابات وراثية تحتفظ بطلب ثابت في برامج الفحص الصحي العام، ومع ذلك وزن إيرادات الأورام يجعلها مقياس لدورات تبني التكنولوجيا.

التقارب بين الطب الشخصي وطب الأورام يعني أن كل نتيجة قابلة للتدخل يمكن أن تدعم كلاً من التشخيص وتحسين الجرعة، مما يضبب حدود التطبيق التقليدية. تلك التآزر يرفع ملف صناعة علم الوراثة الخلوية الجزيئية بين التنفيذيين في المستشفيات المكلفين بطرح الطب الدقيق. القوائم التجارية تحزم بشكل متزايد FISH وaCGH ورسم خرائط بصري في لوحات شاملة لإشباع شهية أطباء الأورام لحلول العينة الواحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: المختبرات السريرية تقود بينما الأدوية تتفوق في النمو

المختبرات السريرية والبحثية عالجت ما يقارب نصف جميع الاختبارات في عام 2024 بحصة قدرها 46.87%، مما يعكس مسارات الطلب الراسخة وآليات التعويض المثبتة. مراكز الإحالة المتقدمة تواصل إضافة ماسحات عالية الإنتاجية، لكن المكاسب الإضافية محدودة بنقص الموظفين. التسلق الأسرع ينتمي لشركات الأدوية والتكنولوجيا الحيوية ومنظمات البحث التعاقدية، حيث معدل نمو سنوي مركب قدره 13.92% ينبع من الطبقات الجينومية داخل تجارب الأورام في المرحلة الثالثة. التطوير المشترك للتشخيصات المصاحبة يدفع توحيد المنصات، مما يجعل علاقات البائعين مع رعاة الأدوية حاسمة.

المستشفيات تقدر سير العمل المتكامل مع نقاط لمس يدوية دنيا، بينما منظمات البحث التعاقدية تعتنق لوحات السحابة التي تدعم التقديمات التنظيمية الغنية بالبيانات. الاتحادات الأكاديمية، الممولة تحت منح الجينوميات الوطنية، تضخم أيضاً الطلب على رسم خرائط عالي الدقة للمتغيرات البنيوية المعقدة. مجتمعة هذه الأنماط تنوع مجاري الإيرادات وتحمي الموردين من التقلبات الدورية في أي فئة عملاء واحدة.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 37.56% من سوق علم الوراثة الخلوية الجزيئية في عام 2024، موقف محمي بتوسعات تعويض Medicare لجينوميات الأورام وبتحديث إدارة الغذاء والدواء الأمريكية لإشراف الاختبارات المطورة في المختبرات. إنفاق Roche البالغ 50 مليار دولار أمريكي على البنية التحتية الأمريكية للتشخيص بما في ذلك مراكز بحوث الذكاء الاصطناعي الجديدة يشير إلى الثقة طويلة المدى في الطلب المحلي. كندا والمكسيك تستفيد من سلاسل التوريد الإقليمية، موسعة الوصول إلى التشخيصات المصاحبة دون تحمل التكاليف التطويرية الكاملة.

أوروبا تبقى ساحة ناضجة لكن غنية بالفرص. استثمار المملكة المتحدة البالغ 190 مليون دولار أمريكي في الجينوميات يدعم التجارب الرائدة لمشاركة البيانات الأوروبية، وإعادة تصنيفات الأجهزة عبر الاتحاد الأوروبي تقصر أطر الشهادات الزمنية. ومع ذلك قواعد سيادة البيانات الصارمة يمكن أن تبطئ التحول إلى أرشيف التصوير السحابي، مجبرة البائعين على تقديم وحدات تشفير في المنشأة. معدل الإصابة العالي بالسرطان والتغطية الصحية الشاملة مع ذلك تضمن أحجام عينة ثابتة عبر ألمانيا وفرنسا والدول النوردية.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب قدره 11.34%، مدفوعة بتسلسل الأورام على نطاق السكان في الصين، وتعويض اليابان للوحات الطب الدقيق، وقطاع المستشفيات الخاصة سريع التوسع في الهند. برامج المنح الحكومية دعمت مشاريع البنك الحيوي الوطنية المتعددة في عام 2024، موسعة شبكات المختبرات التي ركزت سابقاً على مراقبة الأمراض المعدية. التزام أستراليا البالغ 500 مليون دولار أمريكي على عقد كامل للجينوميات يؤكد أكثر الزخم الإقليمي. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تقع على المنحدر المبكر لمنحنى التبني، ومع ذلك تزايد انتشار السرطان وبناء قدرات التشخيص يلمح إلى ارتفاع في طلبات علم الوراثة الخلوية على أفق التنبؤ.

المشهد التنافسي

المنافسة مجزأة بشكل معتدل، مع الموردين الخمسة الأوائل يسيطرون مجتمعين على حصة سوقية كبيرة من سوق علم الوراثة الخلوية الجزيئية. Thermo Fisher Scientific وIllumina وAbbott وRoche وBio-Rad تثبت القطاع من خلال محافظ متكاملة عمودياً تشمل المسابر والأجهزة والتحليلات. Thermo Fisher أشارت إلى خزينة حرب بقيمة 40-50 مليار دولار أمريكي للاستحواذات، مما يعزز توقعات المستثمرين لمزيد من التوحيد bioprocessintl.com. TruSight Oncology Comprehensive من Illumina فاز بأول موافقة تشخيص في المختبر شامل للسرطان من إدارة الغذاء والدواء، مما يؤكد قيادة الشركة في سير العمل المهجن للتسلسل-الوراثة الخلوية.

Abbott أعاد التركيز على مجموعات التصوير المعززة بالذكاء الاصطناعي المتوافقة مع منصات الأيض الموجودة، مبرزاً التآزر بين الأعمال. استثمار Roche الضخم في المرافق الأمريكية يؤكد محورية نحو علم الوراثة الخلوية في نقطة الرعاية، بينما ربط BD مع Quest Diagnostics لتشخيصات مصاحبة قائمة على تدفق الخلايا يوضح التكامل عبر الطرائق. في الوقت نفسه، الداخلون المتمركزون حول البرمجيات يستغلون التخفيف التنظيمي حول علم الأمراض الرقمي لتقديم طبقات تفسير SaaS تقع فوق أجهزة التصوير الأساسية. متخصصو رسم خرائط الجينوم البصري يستهدفون الاحتياجات غير المُلباة في اكتشاف المتغيرات البنيوية، خاصة في أورام الدم، موسعين بذلك مجموعة المستخدمين النهائيين القابلة للعنونة. معاً، هذه التحركات تخلق سوقاً حيث التميز يعتمد الآن على قوة المعلوماتية بقدر كيمياء الكواشف.

قادة صناعة علم الوراثة الخلوية الجزيئية

-

Agilent Technologies, Inc.

-

Bio-Rad Laboratories, Inc.

-

F.Hoffmann-La Roche Ltd.

-

PerkinElmer, Inc.

-

Thermo Fisher Scientific

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أعلنت Roche استثماراً بقيمة 50 مليار دولار أمريكي في الأدوية والتشخيص الأمريكية، بما في ذلك مرافق تصنيع العلاج الجيني الجديدة ومراكز أبحاث الذكاء الاصطناعي المركزة على تطبيقات القلب والأوعية الدموية والكلى والأيض. هذا الالتزام الضخم يبرهن الثقة المستمرة في إمكانيات السوق الأمريكي الشمالي ويضع Roche للقيادة في التشخيص الجزيئي من الجيل القادم.

- أبريل 2025: أعلنت Bio-Rad عرضاً ملزماً لاستحواذ Stilla Technologies، المتخصصة في أجهزة وفحوصات PCR الرقمي من الجيل القادم، مع توقع إنجاز الصفقة بحلول الربع الثالث من 2025. هذا الاستحواذ يعزز محفظة Bio-Rad للـ PCR الرقمي ويوسع القدرات في تشخيص الأورام والأمراض المعدية.

- أبريل 2024: دخلت Bionano في تحالف استراتيجي مع Hangzhou Diagens Biotechnology Co., Ltd. (Diagens). معاً، هدفا لريادة تسويق أول سير عمل وراثي خلوي. هذا النهج المبتكر يجمع رسم خرائط الجينوم البصري (OGM) مع تحليل النمط النووي للكروموسومات المدفوع بالذكاء الاصطناعي. تركيزهما على تحديد المتغيرات البنيوية المرضية (SVs) المرتبطة بفقدان الحمل المتكرر، بالإضافة إلى متغيرات جينومية حاسمة أخرى يمكن أن تؤثر على نتائج الحمل أو تؤدي إلى تحديات تطويرية للمواليد الجدد.

- أبريل 2024: قدمت Creative Bioarray خدمات النمط النووي وتحليل الكروموسومات المتطورة، مستهدفة التقدم في تكاثر وتربية الحيوانات. بتحديد التغييرات والتشوهات الوراثية، الشركة تمكن المربين والباحثين من اتخاذ قرارات مدروسة، معززة في النهاية كلاً من كمية وجودة الإنتاج.

نطاق تقرير سوق علم الوراثة الخلوية الجزيئية العالمي

حسب نطاق التقرير، علم الوراثة الخلوية الجزيئية هو دراسة الاضطرابات الوراثية باستخدام تقنيات جديدة تجمع التقنيات الوراثية الخلوية والجزيئية. النهج الوراثي الخلوي ضروري لكشف عدم استقرار الكروموسومات، مما يساعد في تحديد التغييرات الجينومية الإجمالية. تقنيات علم الوراثة الخلوية الجزيئية تُستخدم لتحسين التغييرات المكتشفة بالتحليل الوراثي الخلوي وتحديد التغييرات الجينومية الدقيقة.

سوق علم الوراثة الخلوية الجزيئية مقسم حسب المنتجات والتقنيات والتطبيقات والجغرافيا. حسب المنتجات، السوق مقسم إلى مجموعات وكواشف، أجهزة، وبرمجيات وخدمات. حسب التقنية، السوق مقسم إلى التهجين الموضعي المتألق، التهجين الجينومي المقارن، النمط النووي، وتقنيات أخرى. حسب التطبيق، السوق مقسم إلى السرطان، الاضطرابات الوراثية، وتطبيقات أخرى. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية. تقرير السوق يغطي أيضاً الأحجام السوقية والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة |

| المجموعات والكواشف |

| البرمجيات |

| الخدمات |

| التهجين الموضعي المتألق (FISH) |

| التهجين الجينومي المصفوفي/المقارن (aCGH / CGH) |

| النمط النووي |

| تقنيات أخرى |

| السرطان |

| الاضطرابات الوراثية |

| الطب الشخصي |

| تطبيقات أخرى |

| المختبرات السريرية والبحثية |

| المستشفيات ومراكز المرجع |

| المعاهد الأكاديمية والحكومية |

| شركات الأدوية والتكنولوجيا الحيوية ومنظمات البحث التعاقدية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتج | الأجهزة | |

| المجموعات والكواشف | ||

| البرمجيات | ||

| الخدمات | ||

| حسب التقنية | التهجين الموضعي المتألق (FISH) | |

| التهجين الجينومي المصفوفي/المقارن (aCGH / CGH) | ||

| النمط النووي | ||

| تقنيات أخرى | ||

| حسب التطبيق | السرطان | |

| الاضطرابات الوراثية | ||

| الطب الشخصي | ||

| تطبيقات أخرى | ||

| حسب المستخدم النهائي | المختبرات السريرية والبحثية | |

| المستشفيات ومراكز المرجع | ||

| المعاهد الأكاديمية والحكومية | ||

| شركات الأدوية والتكنولوجيا الحيوية ومنظمات البحث التعاقدية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق علم الوراثة الخلوية الجزيئية في 2030؟

من المتوقع أن يصل السوق إلى 4.98 مليار دولار أمريكي بحلول 2030، مرتفعاً بمعدل نمو سنوي مركب قدره 9.38%.

أي تقنية تحتل أكبر حصة اليوم؟

التهجين الموضعي المتألق (FISH) استحوذ على 58.78% من إيرادات 2024، بفضل سير العمل السريري الراسخ.

لماذا البرمجيات هي قطاع المنتجات الأسرع نمواً؟

المختبرات تتبنى التحليلات المدفوعة بالذكاء الاصطناعي لأتمتة التفسير، مما يدفع معدل نمو سنوي مركب قدره 12.24% لحلول البرمجيات حتى 2030.

أي منطقة تنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ تحقق معدل نمو سنوي مركب قدره 11.34% حتى 2030، مدفوعة بالتمويل الحكومي للجينوميات وتزايد الإصابة بالسرطان.

كيف تؤثر التشخيصات المصاحبة على الطلب؟

أكثر من 30 تعاوناً دوائياً نشطاً وموافقات إدارة الغذاء والدواء المتعددة في 2024 تربط المؤشرات الحيوية الوراثية الخلوية مباشرة باختيار العلاج، مما يعزز امتصاص الاختبار عبر ممارسات الأورام.

ما هو العائق الرئيسي للتبني الأوسع؟

النفقات الرأسمالية العالية لماسحات عالية الإنتاجية ونقص الفنيين المدربين يبقيان أقوى قيدين على توسع المختبرات.

آخر تحديث للصفحة في: