حجم وحصة سوق الربط الخلفي للشبكات المحمولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 34.97 مليار دولار أمريكي |

| حجم السوق (2030) | 70.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

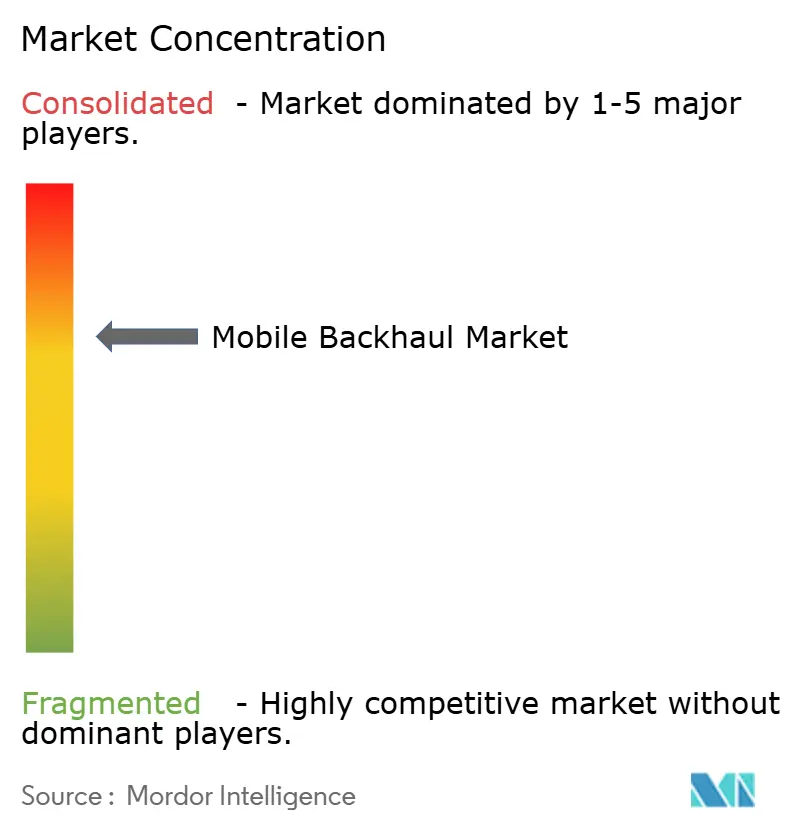

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الربط الخلفي للشبكات المحمولة من قبل موردور إنتليجنس

يُقدر حجم سوق الربط الخلفي للشبكات المحمولة بـ 34.97 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 70.95 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 15.20% خلال فترة التوقع (2025-2030).

يُدفع النمو بتزايد انتشار الهواتف الذكية والارتفاع الحاد في بث الفيديو والنشر الكثيف لشبكات 5G التي تتطلب سعة 10 جيجابت في الثانية وقريباً 100 جيجابت في الثانية لكل موقع خلية. يقوم المشغلون بتبديل خطوط النحاس بالألياف البصرية والروابط اللاسلكية عالية السعة، بينما تقلل نماذج الاستضافة المحايدة من التكرار حيث تتجاوز استثمارات 5G 1.1 تريليون دولار أمريكي بين 2020 و2025[1]EnerSys White Paper, "Powering 5G: Challenges and Solutions," enersys.com. تضع الهياكل المفتوحة والنقل المُعرّف بالبرمجيات والحوسبة الطرفية ضغوطاً جديدة على الأداء والأمان للربط الخلفي، ومع ذلك يمكنها خفض تكاليف دورة الحياة من خلال الأجهزة التجارية الجاهزة. تقود منطقة آسيا والمحيط الهادئ بمساهمة في الإيرادات بنسبة 35% وتُظهر أسرع معدل نمو سنوي مركب إقليمي بنسبة 17.3% حيث تقوم الصين واليابان وكوريا الجنوبية والهند بتركيب ملايين الخلايا الصغيرة. يمزج المشغلون في كل مكان الآن نطاق الألياف البصرية مع الميكروويف والموجات المليمترية وأقمار المدار الأرضي المنخفض لسد فجوات التغطية وتسريع عمليات النشر.

النقاط الرئيسية للتقرير

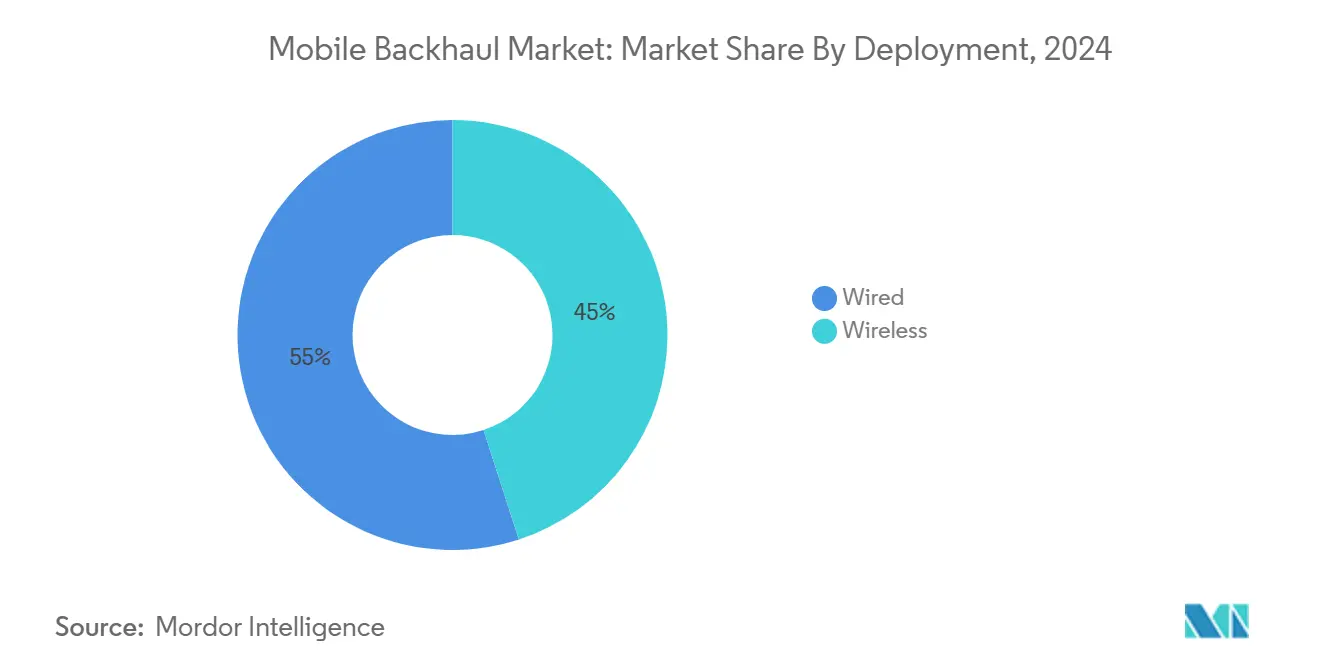

- حسب النشر، سيطرت الروابط السلكية على 55% من حصة سوق الربط الخلفي للشبكات المحمولة في عام 2024؛ من المتوقع أن يتفوق الربط الخلفي اللاسلكي بمعدل نمو سنوي مركب 16.4% حتى 2030.

- حسب نوع المعدات، حافظت أجهزة راديو الميكروويف على 41% من حجم سوق الربط الخلفي للشبكات المحمولة في عام 2024؛ معدات الربط الخلفي للخلايا الصغيرة تتقدم بمعدل نمو سنوي مركب 17.4% حتى 2030.

- حسب نوع الخدمة، استحوذت الخدمات المُدارة على 49% من حصة سوق الربط الخلفي للشبكات المحمولة في عام 2024 وتتوسع بمعدل نمو سنوي مركب 16.4%.

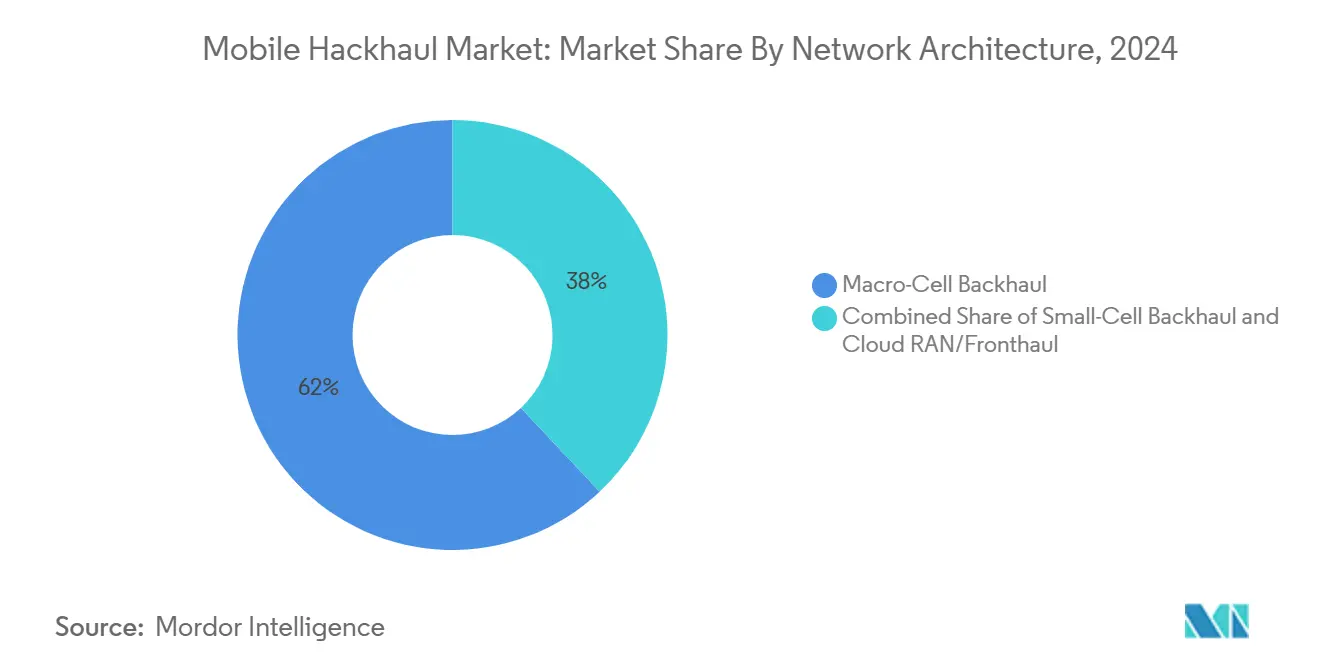

- حسب هيكل الشبكة، الحوسبة السحابية RAN/fronthaul هي الشريحة الأسرع نمواً بمعدل نمو سنوي مركب 16.8%، بينما يبقى الربط الخلفي للخلايا الماكرو الأكبر.

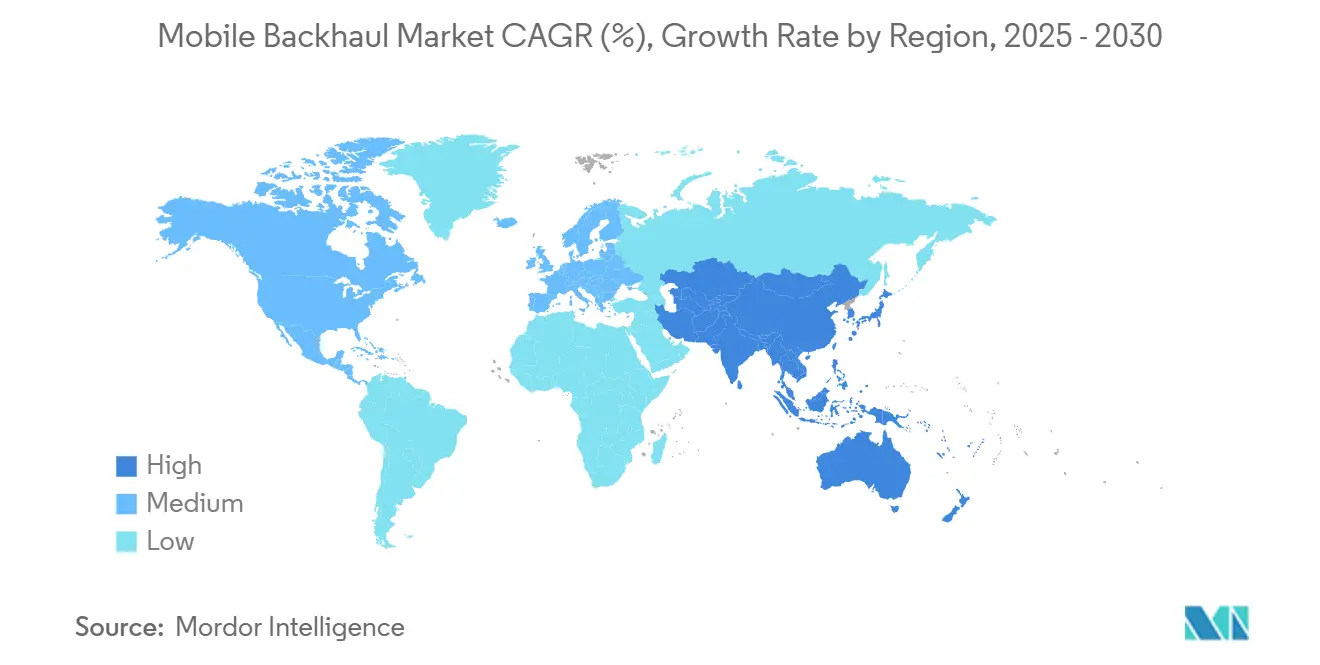

- حسب الجغرافيا، قادت منطقة آسيا والمحيط الهادئ بـ 35% من الإيرادات في عام 2024 ومُقررة لتحقق معدل نمو سنوي مركب 17.3% حتى 2030.

اتجاهات ورؤى سوق الربط الخلفي العالمي للشبكات المحمولة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حركة البيانات المحمولة واعتماد الهواتف الذكية | +5.30% | عالمي، الأقوى في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| النشر السريع لشبكة 5G والتكثيف | +4.70% | أمريكا الشمالية وأوروبا وشرق آسيا | المدى القصير (≤ 2 سنة) |

| الهياكل السحابية الأصلية والـ Open RAN | +2.80% | أمريكا الشمالية وأوروبا والأسواق الآسيوية المتقدمة | المدى المتوسط (2-4 سنوات) |

| الربط الخلفي عبر الأقمار الصناعية LEO للوصول الريفي | +1.60% | المناطق الريفية في جميع أنحاء العالم | المدى الطويل (≥ 4 سنوات) |

| تأجير الألياف البصرية من قبل المرافق والشبكات الخاصة | +1.10% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد حركة البيانات المحمولة واعتماد الهواتف الذكية

من المتوقع أن ترتفع البيانات الشهرية المتوسطة لكل هاتف ذكي من 21 جيجابايت في عام 2023 إلى 56 جيجابايت بحلول عام 2029، مع توقع أن يمثل الفيديو 75% من حركة المرور المحمولة. يبرز التباين الإقليمي: قد يصل المستخدمون في أمريكا الشمالية إلى 66 جيجابايت شهرياً بينما تتأخر أفريقيا جنوب الصحراء عند حوالي 23 جيجابايت، مما يجبر المشغلين على هندسة خلطات ربط خلفية خاصة بكل دولة. الطوبولوجيات المختلطة التي تربط جذوع الألياف البصرية بوصلات الميكروويف عالية التردد تهيمن الآن على التكثيف الحضري لأنها تلبي احتياجات السعة دون الحاجة لتراخيص حفر الشوارع المطولة. انتشار الخلايا الصغيرة يضيف آلاف الروابط قصيرة المدى، مما يحفز استثمارات جديدة في منصات إدارة الشبكة الآلية التي يمكنها ضبط السعة لكل موقع في الوقت الفعلي.

النشر السريع لشبكة 5G يدفع احتياجات السعة

كثافة المحطات الأساسية ترتفع من 4-5 إلى 40-50 موقعاً لكل كيلومتر مربع في مجموعات 5G، مما يضاعف نهايات الربط الخلفي. الصين وحدها تبني أكثر من 600,000 خلية ماكرو وصغيرة لشبكة 5G، عدد متوقع أن يتجاوز 4G بـ 1.3-1.5 مرة [2]Gelonghui Research, "China 5G Base Station Build-out Tracker," gelonghui.com. كل خلية 5G تتطلب الآن وصلات صاعدة 10 جيجابت في الثانية وزمن استجابة صارم أقل من 5 مللي ثانية، مما يسرع اعتماد أجهزة راديو E-band بتردد 70/80 جيجاهرتز والشبكات الحساسة للوقت عبر الألياف البصرية. الضغط الرأسمالي يدفع العديد من المشغلين نحو الأبراج المشتركة والألياف المظلمة المؤجرة، مما يخفض التكاليف المقدمة مع ضمان مسارات ترقية إلى واجهات 100 جيجابت في الثانية.

الهياكل السحابية الأصلية والـ Open RAN

الـ RAN المُافترض يفصل وظائف الراديو والنقل والنواة، مما يتيح للناقلين استخدام خوادم موحدة بدلاً من الأجهزة الاختصاصية. النشر المبكر يبلغ عن توفيرات تكلفة بأرقام مزدوجة وطرح ميزات أسرع، إلا أنها تقدم عقبات تكامل متعددة البائعين وأسطح هجوم أوسع. يلجأ المشغلون بشكل متزايد إلى مصادر أجهزة راديو ومحولات ووحدات توقيت من أفضل الفئات، ثم يعتمدون على مقدمي الربط الخلفي المُدار لتنسيق الأداء. واجهات النقل المفتوحة مثل eCPRI تفتح تعدد الإرسال الإحصائي الذي يقلم معدلات البت الأمامية مع الحفاظ على أهداف زمن الاستجابة للتشكيل الضوئي MIMO الهائل.

الربط الخلفي عبر الأقمار الصناعية LEO للوصول الريفي

كوكبات LEO مثل ستارلينك تُظهر 102 ميجابت في الثانية للتحميل وزمن استجابة 18 مللي ثانية، مما يمكّن ربطاً موثوقاً من موقع الخلية إلى الربط الخلفي حيث يكلف خندقة الألياف البصرية مضاعفات أكثر. مقدمو الخدمات في أفريقيا جنوب الصحراء وجزر المحيط الهادئ يقدمون حزماً تجمع روابط القمر الصناعي التنازلية مع حلقات الميكروويف المحلية لخفض تكلفة النطاق الترددي لكل موقع. ومع ذلك، دورة استبدال القمر الصناعي لخمس سنوات تبقي إجمالي التكلفة لكل منزل متصل تقريباً 45% أعلى من الألياف البصرية على أفق 30 عاماً. الشراكات بين مشغلي LEO وشركات الأبراج تظهر لتجميع الطلب وفتح تسعير قائم على الحجم.

تحليل تأثير القيود

| القيد | (≈) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية العالية للألياف البصرية والطيف | -2.80% | عالمي؛ الأقوى في المناطق النامية | المدى المتوسط (2-4 سنوات) |

| مخاطر الأمن السيبراني للربط الخلفي SDN | -1.50% | الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية العالية للألياف البصرية وتكاليف الطيف

خندقة الألياف البصرية في المدن الكثيفة يمكن أن تتجاوز 100,000 دولار أمريكي لكل كيلومتر، رقم يرتفع بحدة حيث تكون تراخيص فتح الطرق نادرة. ارتفاع أسعار الكهرباء يضاعف أيضاً استهلاك الطاقة في مواقع الماكرو عندما تتداخل نطاقات 4G و5G، مما يزيد النفقات التشغيلية. في الاقتصادات النامية، الوصول المحدود للتمويل منخفض الفوائد يؤخر بناء الألياف البصرية، مما يجبر الناقلين على الاعتماد على الميكروويف حتى حيث الاقتصادات طويلة الأمد تفضل الألياف البصرية. النتيجة هي جودة تجربة غير متكافئة عبر الانقسامات الحضرية والريفية، مما يعرقل أهداف الشمول الرقمي.

مخاطر الأمن السيبراني للربط الخلفي SDN

فهرست NTIA 1,338 نقطة ضعف منفصلة في طيارين Open RAN المبكرين، مع تقييم 46% كمخاطر عالية[3]National Telecommunications and Information Administration, "Open RAN Security Assessment," ntia.gov. عندما تنتقل وظائف مستوى التحكم إلى البرمجيات، يكسب المهاجمون ناقلات جديدة، من واجهات برمجة التطبيقات المُعدة خطأ إلى نماذج التعلم الآلي المسمومة. الناقلون يستثمرون في أطر عمل Zero-Trust وتشفير MACsec لتبديل الواجهة الأمامية، إلا أن دورات تصحيح متعددة البائعين لا تزال متأخرة. تهديد الغرامات والأضرار السمعة يوجه بعض المشغلين نحو عروض الأمان كخدمة المتخصصة المحزومة مع عقود الربط الخلفي المُدار.

تحليل الشرائح

حسب النشر: أسس سلكية، زخم لاسلكي

شكلت الروابط القائمة على الألياف البصرية 55% من سوق الربط الخلفي للشبكات المحمولة في عام 2024 بسبب سعتها التي لا تُضاهى وزمن الاستجابة المنخفض. تترجم هذه الحصة إلى أكبر شريحة نشر لحجم سوق الربط الخلفي للشبكات المحمولة عند 19.2 مليار دولار أمريكي في عام 2024. البدائل اللاسلكية، مع ذلك، مُقررة لتحقق معدل نمو سنوي مركب 16.4% حتى 2030، مما يضيق الفجوة حيث التكثيف الحضري والأحداث المنبثقة تتطلب تشغيلاً سريعاً. يربط المشغلون أجهزة راديو E-band بتردد 70/80 جيجاهرتز مع جذوع الألياف المظلمة المؤجرة، مما يوصل 10 جيجابت في الثانية لكل وصلة مع تجنب أعمال الهندسة المدنية المكلفة.

الهياكل المختلطة أصبحت الآن معيارية: الألياف البصرية تبقى الوسط المفضل للتجميع الأساسي، لكن الميكروويف والموجات المليمترية تخدم الخلايا الصغيرة الطرفية والأماكن المؤسسية حيث التراخيص أو الجغرافيا تعرقل الخندقة. روابط W-band وD-band الناشئة تعد بإنتاجية متعددة الجيجابت على 1-2 كيلومتر، مكملة للألياف البصرية للمجموعات الكثيفة. في المناطق قليلة الكثافة السكانية، يربط المشغلون الربط الخلفي عبر القمر الصناعي LEO في حلقات الميكروويف، مما يخلق تغطية متجاورة دون تجاوز سقوف الميزانية. هذه المرونة تدعم القدرة التنافسية طويلة الأمد لسوق الربط الخلفي للشبكات المحمولة.

حسب نوع المعدات: نطاق الميكروويف، ابتكار الخلايا الصغيرة

احتفظت أجهزة راديو الميكروويف بـ 41% من حجم سوق الربط الخلفي للشبكات المحمولة في عام 2024، مما يعكس عقوداً من الموثوقية المثبتة ميدانياً. دفع البائعون الكفاءة الطيفية إلى 16 بت/ثانية/هرتز مع إضافة مخططات ربط الروابط التي تجمع القنوات غير المتجاورة. معدات الربط الخلفي للخلايا الصغيرة، رغم كونها جزءاً صغيراً من الإيرادات اليوم، مُقررة لمعدل نمو سنوي مركب 17.4% حيث تعتمد الملاعب ومراكز التسوق ومحاور النقل تقنية 5G الداخلية.

يشهد سوق الربط الخلفي للشبكات المحمولة محوراً نحو الوصول المتكامل والربط الخلفي (IAB)، حيث راديو 28 جيجاهرتز يخدم أجهزة المستخدمين ويُرحل حركة المرور في اتجاه المنبع في الوقت نفسه. هذا يقلل ازدحام أسطح المنازل ويبسط التقسيم. تطورات شرائح الموجات المليمترية تقلل استهلاك الطاقة بنسبة 30% منذ 2023، مما يمكّن العقد المثبتة على الأعمدة والنوافذ التي تتطلب أقل أعمال الموقع. البائعون الذين يحزمون برمجيات الشبكة ذاتية التنظيم يفوزون بالمناقصات لأنهم يخفضون رحلات الشاحنات ويحسنون محاذاة الروابط في البيئات المزدحمة.

حسب نوع الخدمة: الخبرة المُدارة تترسخ

استحوذت الخدمات المُدارة على 49% من حصة سوق الربط الخلفي للشبكات المحمولة في عام 2024، مما يعكس تفضيل المشغلين لإلغاء التخطيط والنشر والعمليات. الشبكات متعددة البائعين ومتطلبات التوقيت الصارمة تجعل الإتقان الداخلي مكلفاً؛ الشركاء المتخصصون يضمنون الآن اتفاقيات مستوى الخدمة وصولاً لدقة طور ±50 نانو ثانية لمزامنة TDD في شبكة 5G.

النمو يتسارع حيث تطلق المؤسسات شبكات 5G خاصة وتطرح البلديات مستشعرات المدن الذكية التي تعتمد على مسارات زمن استجابة منخفض لمراكز البيانات الطرفية. يضع المقدمون تحليلات مدفوعة بالذكاء الاصطناعي تتنبأ بالازدحام وتؤتمت تعزيزات السعة، مما يقلم متوسط وقت الإصلاح بالنصف مقابل تدفقات العمل اليدوية. خدمات التكامل المهني والصيانة والأمان تكمل المحفظة، مما يضمن تغطية دورة الحياة الشاملة ويدعم توسع سوق الربط الخلفي للشبكات المحمولة.

حسب هيكل الشبكة: الحوسبة السحابية RAN تعيد تشكيل الطوبولوجيا

الربط الخلفي للخلايا الماكرو لا يزال يشكل 62% من الإيرادات لأن التغطية واسعة المنطقة تبقى لا غنى عنها. إلا أن روابط الحوسبة السحابية RAN/fronthaul تحقق أسرع قفزة إيرادات بمعدل نمو سنوي مركب 16.8% حيث يركز المشغلون معالجة الموجة الأساسية. اعتماد eCPRI يخفض النطاق الترددي المطلوب بحزم عينات IQ بكفاءة أكبر، مما يخفض تكاليف النقل بحتى 60% في التجارب المبكرة.

الحوسبة الطرفية تشتت أحمال العمل أكثر: الوظائف الحساسة لزمن الاستجابة تُعالج في مراكز البيانات الحضرية، بينما مهام التحليلات تقيم في النواة الإقليمية. هذا النهج الطبقي يجبر مخططي الربط الخلفي على هندسة مسارات زمن استجابة حتمية، مما يحفز الاستثمار في IPv6 ذات التوجيه المقطعي وتوقيت Sync-E عبر الحزم. الوصول المتكامل والربط الخلفي تحت 3GPP الإصدار 16 يضيف مرونة جديدة لكن يمكن أن يحمل عقد التتابع تحت الحمل الثقيل، مما يجعل تنسيق الشرائح الذكي شرطاً مسبقاً لتجربة مستخدم متسقة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: شركات الأبراج والمضيفون المحايدون يصعدون

احتفظ مشغلو الشبكات المحمولة بـ 71% من الإيرادات في عام 2024، إلا أن شركات الأبراج ومقدمي الاستضافة المحايدة نموا بمعدل نمو سنوي مركب 17.9% حيث الألياف البصرية المشتركة والطاقة تقص التكرار. نماذج الاستضافة المحايدة تزدهر في المطارات ومترو الأنفاق حيث البناءات المتوازية المنفصلة غير عملية. تشهد صناعة الربط الخلفي للشبكات المحمولة المرافق والسكك الحديدية وشركات البترول الكبرى تحقق أرباحاً من حقوق الطريق بتأجير القنوات، مما يحول البنية التحتية إلى أصل.

المؤسسات الخاصة والموانئ والمصانع ومخيمات التعدين تنشر شبكات LTE/5G معزولة للعمليات الحساسة للمهام. هذه الإعدادات تتطلب ربطاً خلفياً مخصصاً مضبوطاً للاهتزاز الحتمي، مما يحفز مكاملين متخصصين لهم معرفة عمودية عميقة. هذا الخليط العريض من العملاء يُنوع تدفقات الإيرادات ويستقر دورات الطلب لأجهزة وخدمات الربط الخلفي.

التحليل الجغرافي

تقود منطقة آسيا والمحيط الهادئ بـ 35% من سوق الربط الخلفي للشبكات المحمولة، وتتوسع بمعدل نمو سنوي مركب 17.3% بفضل استثمارات 5G الكبيرة والإعانات الحكومية والسكان الحضريين الكثيفين. الصين واليابان وكوريا الجنوبية تغطي بالفعل المدن الرئيسية بشبكة 5G المستقلة، مما يدفع طلباً حاداً على وصلات الميكروويف 10 جيجابت في الثانية التي تتجنب اختناقات الحفر. مزادات الطيف الأخيرة في الهند أطلقت حملة مد ألياف بصرية على الطرق السريعة وإلى مدن الدرجة الثانية، بينما يجرب المشغلون أيضاً الهجن القمر الصناعي زائد الميكروويف لتغطية الهيمالايا والجزر. المخططات الحكومية التي تؤمن الألياف البصرية الريفية تستدام الزخم أكثر.

أمريكا الشمالية، رغم كونها أصغر بالحجم، تقود الابتكار في RAN المُافترض وتجميع الألياف المظلمة. فيريزون وT-Mobile عززا بصماتهما البصرية بالحصول على لاعبي الألياف الإقليميين في 2024، مما يقفل ربطاً خلفياً قابل للتطوير لدعم طرحات الوصول اللاسلكي الثابت. صندوق 5G للجنة الاتصالات الفيدرالية بقيمة 9 مليار دولار أمريكي يحفز ترقيات مواقع الخلايا في المقاطعات النائية، مما يوجه الاستثمارات نحو الربط الخلفي بالميكروويف والقمر الصناعي حيث التضاريس تعرقل الخندقة. التقارب الثابت-المحمول يتسارع حيث يعيد المشغلون استخدام الألياف البصرية لكل من النطاق العريض بالجيجابت ووصلات مواقع الخلايا، مما يضخم عائد رأس المال.

أسواق أوروبا الناضجة توازن المراجعات التنظيمية الصارمة مع دفعة لممرات 5G عبر الاتحاد الأوروبي. أطر عمل مشاركة البنية التحتية تخفض النفقات الرأسمالية المكررة، بينما الشراكات العامة-الخاصة تمول طرق الألياف البصرية عبر الحدود الحيوية للخدمات منخفضة زمن الاستجابة مثل الشحن المتصل. في الوقت نفسه، الشرق الأوسط يسرع رؤى المدن الذكية التي تعتمد على شبكات الخلايا الصغيرة الكثيفة، والناقلون الأفارقة يستفيدون من كوكبات LEO للربط الخلفي لجزر التغطية النائية. أمريكا اللاتينية تشهد إطلاقات 5G في 17 دولة، مع تشكيل الناقلين اتحادات لتأجير سعة الكابل البحري وتوزيعها داخلياً عبر سلاسل الميكروويف، مما ينسج المقاومة في الشبكات الوطنية.

المشهد التنافسي

سوق الربط الخلفي للشبكات المحمولة مركز بدرجة متوسطة: هواوي وإريكسون ونوكيا وZTE وسيسكو معاً يتجاوزون 70% من الإيرادات، مع هواوي وإريكسون وحدهما يسيطران على 45% من شحنات الميكروويف العالمية[4]TelecomLead, "Global Microwave Transmission Market Q1 2025," telecomlead.com. التباين الإقليمي ملحوظ، نوكيا وAviat تحتفظان بحصة 56% في أمريكا الشمالية، بينما Ceragon وهواوي تقودان آسيا والمحيط الهادئ بـ 47%. صعود أنظمة Open RAN البيئية يقدم منافسين جدد مثل NEC وفوجيتسو وParallel Wireless التي تحزم أجهزة الراديو مع متحكمات النقل، مما يؤكل قفل الشركات الراسخة.

التقنية هي المُميز الرئيسي. راديو الخلايا الصغيرة المثبت على العمود من نوكيا مع الربط الخلفي المتكامل جذب المتبنين الأوائل في المدن الأوروبية الكثيفة، بينما شاركت إريكسون مع Turkcell لتجريب روابط W-band التي تضاعف موارد الطيف ثلاث مرات ما بعد 80 جيجاهرتز وتحقق إنتاجية 100 جيجابت في الثانية. وسعت Ceragon تغطية الموجات المليمترية بالاستحواذ على Siklu، مما حصلت على أجهزة راديو 70/80 جيجاهرتز المدمجة المناسبة للشوارع الضاحية. البائعون أيضاً يروجون لمحركات تكيف الروابط المدفوعة بالذكاء الاصطناعي التي تعزز وقت التشغيل دون إعادة ضبط يدوية.

مشغلو الألياف البصرية للاستضافة المحايدة وشركات الأبراج يتفاوضون على عقود معدات بالجملة، مما يكثف ضغط الأسعار. البائعون يقاومون بتقديم خدمات دورة الحياة من التخطيط والبناء إلى مراقبة الأمان، مما يربط العملاء عبر اتفاقيات متعددة السنوات. تظهر فرص المساحة البيضاء في بوابات LEO الريفية والربط الخلفي للشبكات الخاصة ودخل الحوسبة الطرفية، حيث يمكن للمتخصصين الرشيقين التفوق على التجمعات المثقلة بالمحافظ القديمة.

قادة صناعة الربط الخلفي للشبكات المحمولة

-

شركة فوجيتسو المحدودة

-

شركة NEC

-

شركة إريكسون المحدودة

-

شركة هواوي للتقنيات

-

شركة سيسكو سيستمز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: بدأت إريكسون وTurkcell تجارب الربط الخلفي W-band التي توصل روابط 100 جيجابت في الثانية مع خفض استهلاك الطاقة بنسبة 30% مقارنة بـ E-band.

- مايو 2025: اختارت U Mobile شركة Telekom Malaysia لخدمات الربط الخلفي بقيمة 570 مليون دولار أمريكي لدعم شبكة 5G الثانية للبلاد.

- أبريل 2025: وافقت SES على الحصول على Intelsat مقابل 3.1 مليار دولار أمريكي، مما خلق ناقل أقمار صناعية متعدد المدارات بوصول ربط خلفي محمول معزز.

- أبريل 2024: تشاركت Omnispace وMTN لإنشاء شبكة ربط خلفي محمول-ساتلي IoT على مستوى أفريقيا.

نطاق التقرير العالمي لسوق الربط الخلفي للشبكات المحمولة

الربط الخلفي للشبكات المحمولة هو جزء من الشبكة المحمولة الذي يربط المحطات الأساسية الخلوية بالشبكة الأساسية، والتي تُربط لاحقاً بمراكز البيانات التي تستضيف المحتوى والتطبيقات التي يصل إليها المستخدمون المحمولون. في الحياة اليومية، العديد من شبكات الربط الخلفي للشبكات المحمولة تستخدم مجموعة من التقنيات، بما في ذلك الألياف البصرية والنحاس والميكروويف وحلول الموجات المليمترية. السوق يضم أنواع النشر، مثل السلكي واللاسلكي، التي هي جزء من شريحة الحلول والخدمات. السوق يضم أيضاً تحليلاً قائماً على الشريحة الجغرافية، إلى جانب تأثير COVID-19 على السوق الإجمالي.

سوق الربط الخلفي للشبكات المحمولة مقسم حسب النشر (السلكي، اللاسلكي (شبكة من نقطة إلى نقطة، شبكة من نقطة إلى متعددة النقاط)، النوع (الحل والخدمة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات مُقدمة بدلالة القيمة بمليون دولار أمريكي لجميع الشرائح المذكورة أعلاه.

| سلكي | ألياف بصرية/بصرية |

| نحاسي/DSL | |

| لاسلكي | ميكروويف |

| موجات مليمترية (نطاق E وV) | |

| قمر صناعي | |

| بصريات المساحة الحرة |

| أجهزة التوجيه والمحولات |

| أجهزة راديو الميكروويف |

| معدات النقل البصري |

| معدات الربط الخلفي للخلايا الصغيرة |

| أخرى |

| الخدمات المهنية |

| الخدمات المُدارة |

| التركيب والتكامل |

| الصيانة والدعم |

| الربط الخلفي للخلايا الماكرو |

| الربط الخلفي للخلايا الصغيرة |

| الحوسبة السحابية RAN/Fronthaul |

| مشغلو الشبكات المحمولة |

| شركات الاستضافة المحايدة والأبراج |

| مقدمو خدمات الإنترنت |

| المؤسسات الخاصة والمرافق |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا-المحيط الهادئ | |

| الشرق الأوسط | مجلس التعاون الخليجي |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| مصر | |

| بقية أفريقيا |

| حسب النشر | سلكي | ألياف بصرية/بصرية |

| نحاسي/DSL | ||

| لاسلكي | ميكروويف | |

| موجات مليمترية (نطاق E وV) | ||

| قمر صناعي | ||

| بصريات المساحة الحرة | ||

| حسب نوع المعدات | أجهزة التوجيه والمحولات | |

| أجهزة راديو الميكروويف | ||

| معدات النقل البصري | ||

| معدات الربط الخلفي للخلايا الصغيرة | ||

| أخرى | ||

| حسب نوع الخدمة | الخدمات المهنية | |

| الخدمات المُدارة | ||

| التركيب والتكامل | ||

| الصيانة والدعم | ||

| حسب هيكل الشبكة | الربط الخلفي للخلايا الماكرو | |

| الربط الخلفي للخلايا الصغيرة | ||

| الحوسبة السحابية RAN/Fronthaul | ||

| حسب المستخدم النهائي | مشغلو الشبكات المحمولة | |

| شركات الاستضافة المحايدة والأبراج | ||

| مقدمو خدمات الإنترنت | ||

| المؤسسات الخاصة والمرافق | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا-المحيط الهادئ | ||

| الشرق الأوسط | مجلس التعاون الخليجي | |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الربط الخلفي للشبكات المحمولة؟

حجم سوق الربط الخلفي للشبكات المحمولة هو 34.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 70.95 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع ما يمكن في نشر الربط الخلفي للشبكات المحمولة؟

تقود منطقة آسيا والمحيط الهادئ بحصة إيرادات 35% في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 17.3% حتى 2030، مدفوعة بطرحات 5G واسعة النطاق.

لماذا تكتسب الخدمات المُدارة جاذبية في الربط الخلفي للشبكات المحمولة؟

الخدمات المُدارة تحتفظ بالفعل بـ 49% من الإيرادات لأن المشغلين يفضلون الاستعانة بمصادر خارجية للشبكات المعقدة متعددة البائعين، وهذه الشريحة تنمو بمعدل نمو سنوي مركب 16.4%.

كيف يُكمل الربط الخلفي عبر الأقمار الصناعية الألياف البصرية والميكروويف؟

كوكبات المدار الأرضي المنخفض توفر روابط 100 ميجابت في الثانية زائد مع زمن استجابة أقل من 20 مللي ثانية، مما يسد فجوات التغطية حيث خندقة الألياف البصرية مكلفة أو التضاريس صعبة.

ما هي التحديات الأمنية التي تنشأ مع الربط الخلفي SDN والـ Open RAN؟

حددت NTIA أكثر من 1,300 نقطة ضعف، مع 46% مخاطر عالية، لأن مستويات التحكم المُعرّفة بالبرمجيات تزيد أسطح الهجوم، مما يستلزم حماية Zero-Trust وMACsec.

كيف ستؤثر الحوسبة السحابية RAN على متطلبات الربط الخلفي المستقبلية؟

الحوسبة السحابية RAN تركز المعالجة، مما يرفع سعة الواجهة الأمامية ومتطلبات زمن الاستجابة؛ ابتكارات eCPRI والتوجيه المقطعي ضرورية لذلك لتوصيل أداء حتمي.

آخر تحديث للصفحة في: