حجم وحصة سوق خدمات الأقمار الصناعية المحمولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

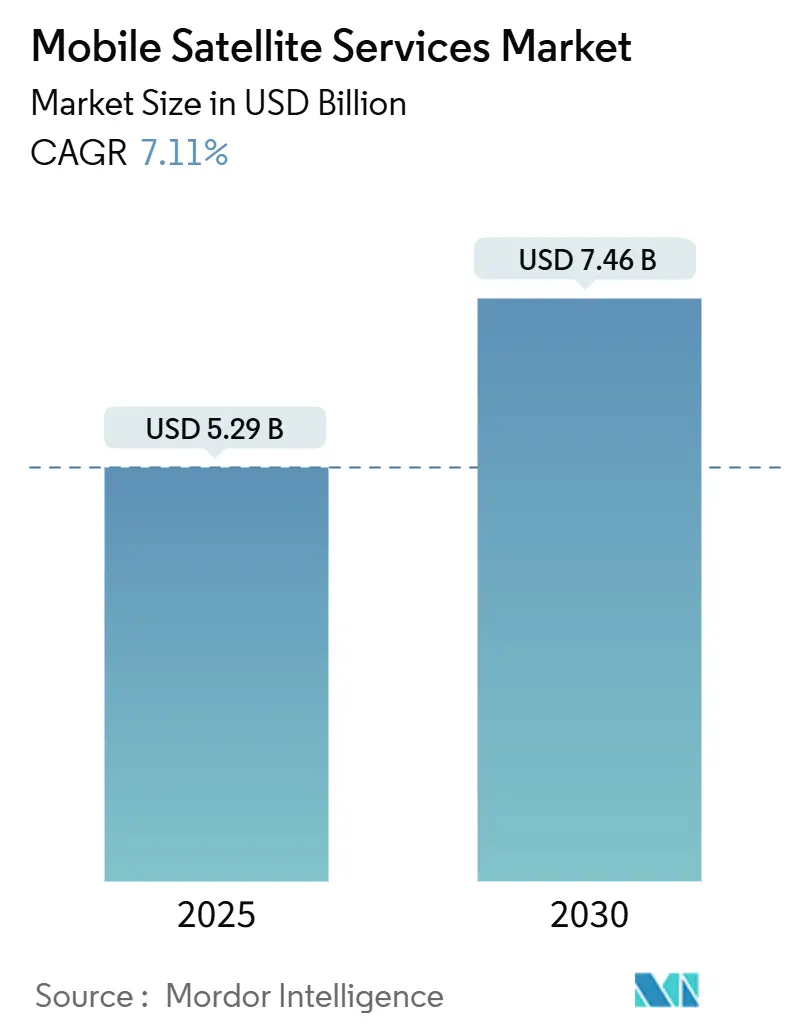

| حجم السوق (2025) | 5.29 مليار دولار أمريكي |

| حجم السوق (2030) | 7.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.11% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين-Market---key-players.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق خدمات الأقمار الصناعية المحمولة من قبل موردور إنتليجنس

وصل سوق خدمات الأقمار الصناعية المحمولة إلى 5.29 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 7.46 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.12%. إن الهجرة السريعة من الروابط المتمركزة حول الصوت إلى النطاق العريض والاتصال المباشر بالأجهزة تعيد تشكيل أنماط الطلب مع تقليل الاعتماد على الشبكة الأرضية الخلفية. إن تسويق معايير الشبكات غير الأرضية 3GPP، والانخفاض الحاد في تكاليف الإطلاق لمجموعات الأقمار الصناعية منخفضة المدار (LEO)، وفجوات الاتصال المستمرة عبر المناطق الريفية والبحرية تعمل على توسيع فرصة سوق خدمات الأقمار الصناعية المحمولة. تتسارع دورات المشتريات الحكومية لأن الروابط السيادية الآمنة انتقلت من الإنفاق الاختياري إلى البنية التحتية الاستراتيجية، وتدرج برامج الرقمنة المؤسسية الآن سعة الأقمار الصناعية كتأمين معياري ضد انقطاع الألياف البصرية أو الخلوي. كما أن المنافسة المتزايدة من مشغلي الأقمار الصناعية منخفضة المدار المتكاملين عمودياً تضغط على الجهات الراسخة في المدار الجغرافي الثابت لتحديث تقنيات الأسطول، واعتماد الحمولات المحددة بالبرمجيات وتجميع السعة متعددة المدارات في عقود تعتمد على الاستخدام.

النقاط الرئيسية من التقرير

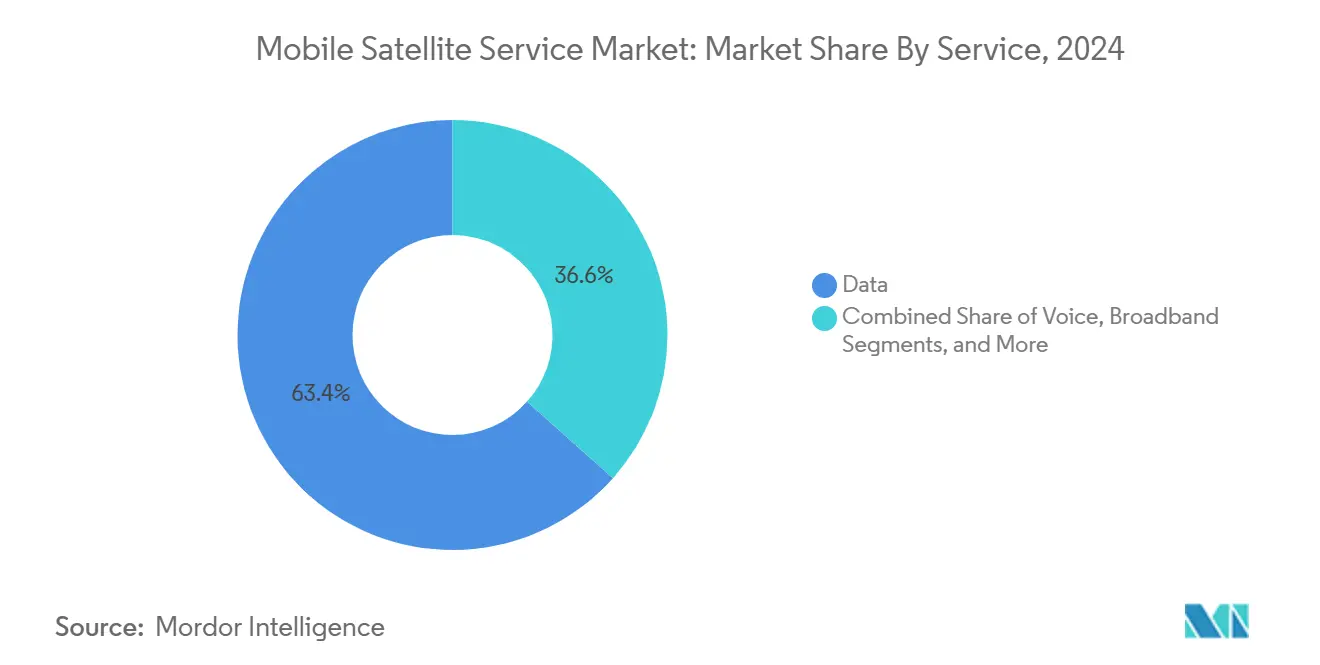

- حسب الخدمة، هيمنت حلول البيانات بحصة إيرادات قدرها 63.4% في عام 2024، بينما من المتوقع أن يتوسع إنترنت الأشياء/M2M بمعدل نمو سنوي مركب قدره 12.4% حتى عام 2030.

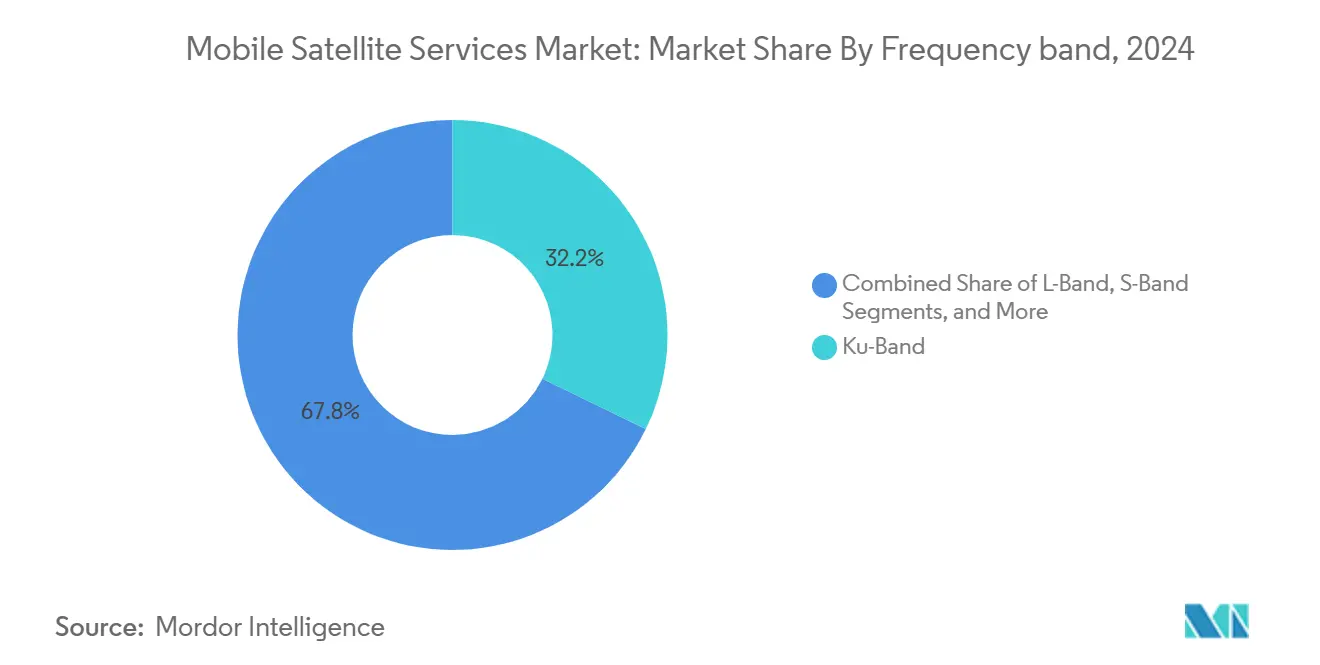

- حسب نطاق التردد، حصل النطاق Ku على 12.2% من حصة سوق خدمات الأقمار الصناعية المحمولة في عام 2024؛ ومن المتوقع أن ينمو النطاق Ka بمعدل نمو سنوي مركب قدره 7.9% حتى عام 2030.

- حسب المستخدم النهائي، حصلت البحرية على 29.7% من حجم سوق خدمات الأقمار الصناعية المحمولة في عام 2024؛ والطيران يتقدم بمعدل نمو سنوي مركب قدره 11.7% خلال فترة التوقعات.

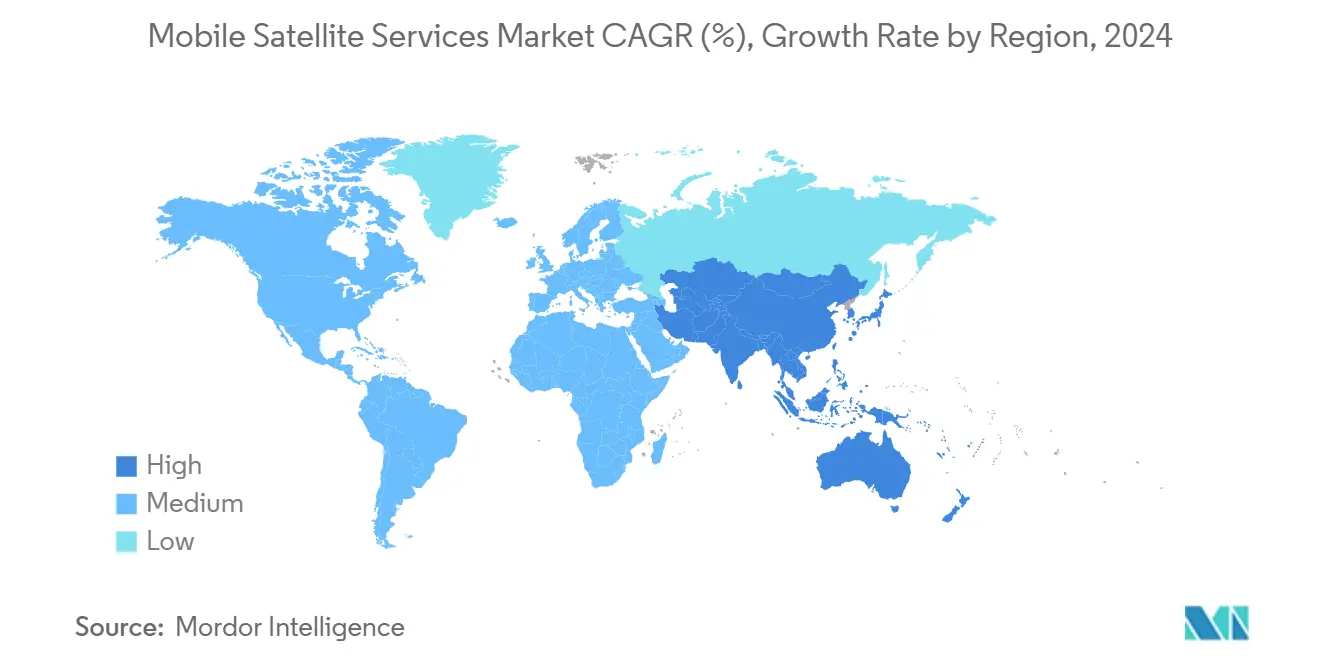

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 38.1% في عام 2024، في حين أن آسيا والمحيط الهادئ مهيأة لتسجيل معدل نمو سنوي مركب قدره 10.2% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لخدمات الأقمار الصناعية المحمولة

تحليل تأثير المحركات

| المحرك | (~) التأثير على توقعات معدل النمو السنوي المركب (~%) | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الدمج المتزايد لشبكات الأقمار الصناعية المحمولة الأرضية | +1.8% | عالمي، عمليات الطرح المبكرة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تصاعد طلب الحكومة والدفاع على الروابط الآمنة | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| احتياجات الاتصال المتزايدة لأصول إنترنت الأشياء/M2M البعيدة | +1.5% | عالمي، خاصة المناطق الريفية والبحرية | المدى الطويل (≥ 4 سنوات) |

| تزايد برامج الاتصالات المقاومة للكوارث | +0.9% | عالمي، المناطق المعرضة للكوارث | المدى المتوسط (2-4 سنوات) |

| معيار 3GPP-NTN يتيح خدمات الأقمار الصناعية المحمولة المباشرة للأجهزة | +1.1% | عالمي | المدى المتوسط (2-4 سنوات) |

| مجموعات الأقمار الصناعية ضيقة النطاق منخفضة المدار تقلل زمن الاستجابة والتكلفة | +1.3% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الدمج المتزايد لشبكات الأقمار الصناعية المحمولة الأرضية

- انتقل التسليم السلس بين الشبكات الفضائية والأرضية من المفهوم إلى الواقع التجاري المبكر بعد أن اعتمدت لجنة الاتصالات الفيدرالية إطار التغطية التكميلية من الفضاء في عام 2024، مما يسمح بعمليات الأقمار الصناعية الثانوية ضمن طيف الهاتف المحمول الأرضي.[1]Federal Communications Commission, "Supplemental Coverage From Space Framework," fcc.govيدمج مشغلو الهاتف المحمول الآن سعة الأقمار الصناعية كطبقة احتياطية آلية بحيث يحتفظ المشتركون بالخدمة على نفس الجهاز عند فشل الشبكة الخلفية للألياف البصرية أو الميكروويف أو أجهزة الراديو الخلوية. فتحت AT&T وVerizon الباب أمام تجارب التجوال على مستوى البلاد التي تستخدم حمولات النطاقين L وS من AST SpaceMobile لتوفير الرسائل النصية عندما تكون الأبراج معطلة. يحصل مشغلو الأقمار الصناعية على إيرادات بالجملة إضافية، بينما تعزز شركات الاتصالات خرائط التغطية دون نفقات رأسمالية. النتيجة هي دورة حميدة توسع سوق خدمات الأقمار الصناعية المحمولة من خلال طمس الحدود التاريخية بين الشبكات الأرضية وغير الأرضية.

تصاعد طلب الحكومة والدفاع على الروابط الآمنة

ارتفعت متطلبات الاتصال السيادي بعد عدة نقاط ساخنة جيوسياسية كشفت الاعتماد على المشغلين الأجانب. وافقت المفوضية الأوروبية على 10.6 مليار يورو (11.3 مليار دولار أمريكي) لبرنامج IRIS² متعدد المدارات الذي سيوفر النطاق العريض المشفر للمؤسسات والمستجيبين الأوائل والبنية التحتية الحيوية.[2]European Commission, "IRIS² Secure Connectivity Programme Overview," ec.europa.euمسارات الشراء المماثلة في الولايات المتحدة واليابان والهند تحدد التشفير المقاوم للكم والتكرار متعدد المدارات. أكملت SES استحواذها على Intelsat بقيمة 3.1 مليار دولار أمريكي في أوائل عام 2025 لتعزيز محفظتها الحكومية وتقديم سعة GEO-MEO-LEO متدرجة تحت عقود موحدة.[3]SES S.A., "SES to Acquire Intelsat for USD 3.1 Billion," ses.com لذلك تدعم الصفقات الحكومية عالية الهامش ترقيات الأسطول وتوسع مجموعة الإيرادات القابلة للوصول لسوق خدمات الأقمار الصناعية المحمولة.

احتياجات الاتصال المتزايدة لأصول إنترنت الأشياء/M2M البعيدة

تمثل أجهزة الاستشعار طويلة العمر للزراعة والتعدين ومراقبة خطوط الأنابيب قاعدة عملاء جديدة هيكلياً. ترسل علامة Ceres من Globalstar موقع الماشية لمدة تصل إلى 10 سنوات بالطاقة الشمسية، مما يلغي تبديل البطاريات اليدوي ويعيد تشكيل اقتصاديات إدارة الحيوانات. قدمت منصة OGx من ORBCOMM محطات نصف مزدوجة تقلل استهلاك الطاقة بنسبة 40%، مما يخفض تكلفة نقاط النهاية لإنترنت الأشياء عبر الأقمار الصناعية ثنائية الاتجاه ويوسع النقاط النهائية القابلة للمعالجة من الآلاف إلى الملايين.[4]ORBCOMM Inc., "ORBCOMM Introduces OGx Next-Generation Satellite IoT Service," orbcomm.comانخفاض تكاليف الإطلاق وحافلات CubeSat المنتجة بكميات كبيرة تستمر في تحفيز مجموعات جديدة من الأقمار الصناعية ضيقة النطاق منخفضة المدار، كل منها يتنافس على نفس إيرادات أجهزة الاستشعار البعيدة ولكنها تتحد لتوسيع سوق خدمات الأقمار الصناعية المحمولة الشامل.

تزايد برامج الاتصالات المقاومة للكوارث

عطلت الأحداث الجوية المتطرفة الشبكات الأرضية الخلفية في أمريكا الشمالية مرتين منذ عام 2024، مما دفع الشركات والحكومات لاعتماد الأقمار الصناعية كطبقة تأمين دائمة التشغيل. نشطت Apple رسائل الطوارئ النصية على الهواتف الرئيسية، ودمج أكبر مشغل هاتف محمول في أستراليا الرسائل النصية المباشرة عبر الأقمار الصناعية في خطة التزام الخدمة الشاملة. المحطات المحمولة التي تنشر في أقل من 10 دقائق هي الآن عناصر معيارية في ميزانيات الطوارئ للمرافق والنقل. يدعم هذا التركيز على المرونة نمو الإيرادات بأرقام مزدوجة لخدمات الأقمار الصناعية المحمولة ضيقة النطاق حتى لو كان متوسط الإيرادات لكل مستخدم متواضعاً.

تحليل تأثير القيود

| القيد | (~) التأثير على توقعات معدل النمو السنوي المركب (~%) | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص قابلية التشغيل البيني بين أنظمة خدمات الأقمار الصناعية المحمولة القديمة | −0.7% | عالمي، أساطيل المؤسسات | المدى المتوسط (2-4 سنوات) |

| تشديد لوائح الطيف والفتحات المدارية | −0.5% | عالمي | المدى الطويل (≥ 4 سنوات) |

| ارتفاع تكلفة محطة المستخدم بسبب هوائيات المصفوفات المرحلية | −0.8% | عالمي، قطاعات السوق الجماهيرية | المدى القصير (≤ سنتان) |

| قواعد التخفيف من الحطام الفضائي ترفع تأمين الإطلاق | −0.4% | صناعة الفضاء العالمية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص قابلية التشغيل البيني بين أنظمة خدمات الأقمار الصناعية المحمولة القديمة

المؤسسات التي لديها أساطيل عابرة للقارات لا تزال تتعامل مع محطات متعددة لأن بوابات النطاق L والنطاق S والنطاق Ku لا تتشغل بينياً. تشكلت جمعية خدمات الأقمار الصناعية المحمولة في عام 2024 للدفاع عن معايير التجوال، ولكن تشرذم مجموعة الرقائق لا يزال مستمراً ويقود إلى ارتفاع التكلفة الإجمالية للملكية للشاحنين وشركات الطيران التي تعبر العديد من مناطق التغطية. بدون التجوال السلس، تبقى القيمة المدركة لسوق خدمات الأقمار الصناعية المحمولة أقل من الهاتف المحمول الأرضي، حيث توفر بطاقة SIM واحدة وصولاً عالمياً. المحطات متعددة الأوضاع تظهر، لكن الاعتماد وتنازلات تصميم الهوائي والنطاق الإنتاجي المحدود أبطأت الاعتماد.

ارتفاع تكلفة محطة المستخدم بسبب هوائيات المصفوفات المرحلية

الهوائيات المسطحة تفتح خدمات عالية الإنتاجية لكنها تبقى مكلفة بسبب الواجهات الأمامية من نيتريد الغاليوم والتحمل الحراري الضيق. خفضت SpaceX هوائي المستهلك إلى 599 دولار أمريكي؛ ومع ذلك، محطات الطيران المؤسسية لا تزال تتجاوز 10,000 دولار أمريكي، مما يحد من الطرح على الكبائن المتميزة. أفاد IEEE Spectrum بتصاميم metasurface جديدة تقلل الطاقة من 500 واط إلى 70 واط، مما يعد بإنتاج أرخص للسوق الجماهيرية عندما ينتقل التصنيع من التجريبي إلى خطوط الحجم العالي. حتى تلك النقطة الحرجة، ستبطئ تكلفة الجهاز تطوير الحجم في سوق خدمات الأقمار الصناعية المحمولة.

تحليل القطاع

حسب الخدمة: هيمنة البيانات تقود اعتماد إنترنت الأشياء

شكل اتصال البيانات 63.4% من إيرادات عام 2024، مما يؤكد كيف أن النطاق العريض والبث المباشر يرسخان الآن ميزانيات العملاء في سوق خدمات الأقمار الصناعية المحمولة. تحجز المؤسسات دوائر عالية الإنتاجية لنقل مراقبة الفيديو، ووصول رفاهية الطاقم، وتحديثات البرمجيات البعيدة التي كانت ستكون مستحيلة لولا ذلك. يحتفظ الصوت بمكانة في الضائقة البحرية وسلامة قمرة القيادة، لكن العقود المدفوعة بعرض النطاق تتفوق على الفوترة بالدقيقة. نمت اشتراكات إنترنت الأشياء/M2M بأسرع معدل ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 12.4% حتى عام 2030 حيث تتوسع الزراعة والتعدين والمرافق في أساطيل أجهزة الاستشعار البعيدة. كل وحدة استشعار جديدة تضيف إيرادات إضافية بتكلفة تشغيل الأقمار الصناعية الضئيلة، مما يجعل القطاع مهماً استراتيجياً لتوسيع الهامش. لذلك فإن حجم سوق خدمات الأقمار الصناعية المحمولة لنقاط النهاية لإنترنت الأشياء مهيأ للارتفاع بشكل ملموس رغم انخفاض متوسط الإيرادات لكل جهاز.

نمو الفيديو والبيانات يدفع المشغلين لاعتماد الحمولات التجديدية بحيث يمكن معالجة حركة المرور على متن الطائرة، مما يقلل اختناقات الأرض. إطلاق الصين لـ 12 قمر صناعي منخفض المدار محسن بالذكاء الاصطناعي ينفذ 744 TOPS يعرض الحوسبة المدارية الحافية، حيث تحرر مكاسب الكفاءة الطيفية إنتاجية إضافية للبيع دون تخصيص طيف إضافي. المراكز المرنة المحددة بالبرمجيات تسمح بإعادة نشر السعة من الممرات البحرية الموسمية إلى مناطق استرداد الأعاصير خلال دقائق، مما يحسن الاستخدام. الانتقال إلى عقود السعة كخدمة يحفز أيضاً المشغلين على توفير ضمانات الأداء بدلاً من الروابط بأفضل جهد، وهو نموذج مستورد من الحوسبة السحابية. هذه التحولات تعزز معاً هيمنة البيانات وتصادق على التوقع بأن البيانات ستتجاوز 60% من سوق خدمات الأقمار الصناعية المحمولة بحلول عام 2030.

حسب نطاق التردد: تسارع النطاق Ka ضمن قيادة النطاق Ku

حافظ النطاق Ku على حصة 12.2% من سوق خدمات الأقمار الصناعية المحمولة في عام 2024 لأن شركات الطيران وسفن الرحلات ومنصات الطاقة تستمر في الاعتماد على كتالوج معدات الأرض الناضج. عقود من الهوائيات المثبتة المنشورة تمنح رواد النطاق Ku دورة استبدال وإيرادات ما بعد البيع تفتقر إليها النطاقات الأحدث. تلك القاعدة المثبتة ترسخ الإيرادات رغم قيود السعة والتعرض لتلاشي المطر في خطوط العرض الاستوائية. يخفف المشغلون من تلك الحدود بإقران النطاق Ku مع تراكبات GEO لوسائط البث وبتقديم حزم جيجابايت بأسعار مجمعة للاحتفاظ بالشاحنين الحساسين للتكلفة.

النطاق Ka، الذي يسجل معدل نمو سنوي مركب قدره 7.9% حتى عام 2030، يجذب أقمار صناعية جديدة متعددة الحزم تتباهى بسعة تصل إلى 300 جيجابت في الثانية، كما أظهرت ChinaSat-27. فتحت لجنة الاتصالات الفيدرالية شريحة 17.3-17.8 جيجاهرتز للشبكات غير الجغرافية الثابتة في عام 2025، مما يضيف أكسجين للمجموعات الناشئة. الحزم البقعية الأصغر ترفع إعادة استخدام التردد، مما يسمح لأسعار الجيجابايت بمنافسة الأسعار الأرضية وبالتالي توسيع الطلب القابل للمعالجة في سوق خدمات الأقمار الصناعية المحمولة. يحزم المشغلون النطاق Ka مع التشفير والتشكيل التكيفي، مما يتيح انفجارات عرض النطاق الترددي في الوقت الفعلي عندما تدخل السفن المضائق المزدحمة أو تعبر الطائرات طرق الأعمال الجائعة للبيانات. يبقى النطاقان L وS لا غنى عنهما لإشارات الضائقة والتليماتيكس ضيقة النطاق، مما يثبت أن مجموعة أدوات متعددة النطاق محورية للنمو المستدام.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: نمو الطيران يتحدى تفوق البحرية

احتفظت الخدمات البحرية بحصة 29.7% من حجم سوق خدمات الأقمار الصناعية المحمولة خلال عام 2024 بفضل ولايات السلامة من منظمة البحرية الدولية وعقود من اعتماد الأسطول. كل سفينة تجارية فوق 300 GT تحمل محطتين على الأقل من الأقمار الصناعية للتكرار، مما يضمن دورة استبدال قابلة للتنبؤ. بث فيديو رفاهية الطاقم وتحليلات المحرك في الوقت الفعلي ترفع الطلب ما بعد الحد الأدنى التنظيمي، مما يضمن نمو عرض النطاق المستقر حتى لو بقيت تعرفات الشحن تحت ضغط الأسعار.

الطيران هو مجموعة العملاء الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 11.7% حتى عام 2030 حيث تطارد شركات الطيران إيرادات مساعدة من Wi-Fi عالي السرعة. قرار يونايتد إيرلاينز تقديم عرض النطاق الترددي المجاني لـ SpaceX Starlink على أسطولها المحلي يوضح كيف انتقل الاتصال من الرفاهية إلى وسيلة الراحة الأساسية. المحطات من الجيل التالي المعتمدة من خلال شهادات النوع التكميلي تقلل وقت التركيب إلى أقل من يوم واحد، مما يدعم التحديثات المتسارعة. أصحاب الطائرات التجارية يتبنون أيضاً حزم متعددة المدارات بحيث يمكن للمديرين الانضمام إلى مكالمات الفيديو على ارتفاع 35,000 قدم دون تخزين مؤقت. كما تتقارب توقعات الركاب مع النطاق العريض المنزلي، سيتفوق قطاع الطيران على طلب البحرية على عرض النطاق الترددي قبل عام 2030، رغم أن البحرية ستظل توفر أطوال عقد مضمونة أعلى.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 38.1% من سوق خدمات الأقمار الصناعية المحمولة في عام 2024 بسبب عقود وزارة الدفاع الكبيرة، والمسارات التنظيمية الراسخة، والتجارب المبكرة للاتصال المباشر بالأجهزة. شكلت الولايات المتحدة معظم الإيرادات الإقليمية، مدعومة ببث الأسطول عبر خطوط أنابيب الطاقة وشبكات المستجيبين الأوائل. زادت كندا الطلب من خلال ولايات الخدمة الشاملة في أقاليمها الشمالية، واستفادت المكسيك من السعة المشتركة للأقمار الصناعية لربط المجتمعات الجبلية. إعادة التوزيع الإقليمي لنطاق C وفرت عرض نطاق ترددي إضافي للرابط الهابط، مما سمح للمشغلين بتوسيع عروض النطاق العريض للمستهلك دون إطلاق مركبات فضائية جديدة.

آسيا والمحيط الهادئ مهيأة لتسجيل معدل نمو سنوي مركب قدره 10.2%، الأسرع بين جميع المناطق، حيث تسعى الحكومات إلى السيادة الرقمية وتقوم التكتلات الخاصة برقمنة سلاسل الخدمات اللوجستية. معدلات الإطلاق تبقى نشطة، واللاعبون الإقليميون مثل KDDI قاموا بتسويق "au Starlink Direct" لجلب المراسلة إلى الهواتف الذكية المعيارية عبر طبوغرافية اليابان الجبلية. وسعت الصين السعة الوطنية بإضافة أقمار صناعية Ka-Band عالية الإنتاجية ستخدم طرق الشحن لمبادرة الحزام والطريق، بينما رحبت الهند بالاتفاقيات بين Bharti Airtel وSpaceX لتوسيع النطاق العريض الريفي. أرخبيل جنوب شرق آسيا وقعت أطر شراء تجمع السعة للإغاثة من الكوارث ومراقبة مصائد الأسماك واتصال المدارس في عقد سيادي واحد.

شهدت أوروبا طلباً مؤسسياً قوياً مرتكز على برنامج الأمان IRIS². وكالة GNSS الأوروبية سرعت المنح لبحوث الرابط الصاعد الآمن كمياً، وبدأ اتحاد SpaceRISE ببناء شبكة متعددة المدارات مع قطاعات GEO وMEO وLEO مدمجة. تعاون مشغلو الشرق الأوسط مع مالكي الأساطيل الأوروبيين لتوفير تغطية بحرية على طول ممرات الشحن الجديدة في البحر الأحمر، وتوردت شركات الاتصالات الأفريقية سعة Ka-Band من الموردين الأوروبيين لسد فجوات الألياف الوطنية. سعت أمريكا اللاتينية إلى تراكبات الأقمار الصناعية المقاومة للكوارث في مناطق الأعاصير، واعتمدت دول الأنديز هواتف الأقمار الصناعية المحمولة بنطاق L للاستجابة للطوارئ في التضاريس حيث تكون وصلات الميكروويف غير عملية.

المشهد التنافسي

نفذ رواد GEO التقليديون عمليات اندماج عالية الشهرة لتحقيق نطاق ينافس المجموعات العملاقة. إغلاق SES لاستحواذها على Intelsat في أوائل عام 2025 وحد 79 أصل GEO تشغيلي تحت إدارة إيرادات موحدة، مما منح نفوذاً على المستأجرين الرئيسيين في الإعلام والحكومة. ضاعفت Eutelsat طلبيات OneWeb لدعم استراتيجيتها متعددة المدارات، بينما حصلت Telesat على قروض على المستوى الوطني لتطوير خطط Lightspeed LEO. هذه التحركات تشير إلى تقارب حذر لكنها تترك مجالاً للمشاركين الجدد لأن حواجز التمويل انخفضت بفضل مركبات الإطلاق القابلة لإعادة الاستخدام التي تقطع التكاليف بالكيلوجرام.

معطلو LEO يتركزون على الأكوام المتكاملة عمودياً التي تجمع الإطلاق والمركبة الفضائية والخدمة بالتجزئة، مما يسمح بنقاط أسعار عدوانية للنطاق العريض البحري والاستهلاكي. أفادت SpaceX بإيرادات داخلية قدرها 6.6 مليار دولار أمريكي من Starlink خلال عام 2024، مما يشير إلى توسع السوق الحقيقي بدلاً من إعادة التوزيع. الشركات الناشئة المنافسة تتميز من خلال تأجير الطيف والشراكات الإقليمية؛ AST SpaceMobile، على سبيل المثال، وقعت ضمانات سعة متعددة السنوات مع Vodafone وTelefónica لدمج تغطية الخلية المباشرة ضمن اتفاقيات التجوال الحالية. براءات الاختراع التكنولوجية تدعم الخنادق التنافسية، مثل وحدة التحكم في توجيه الحزم من Iridium المسجلة لدى مكتب براءات الاختراع والعلامات التجارية الأمريكي التي تعزز موثوقية المصفوفة المرحلية.

المشغلون أيضاً يتحولون نحو الحمولات المحددة بالبرمجيات وإعادة التكوين على المدار لاستغلال تقلبات الطلب. جيل الأقمار الصناعية الجديد من SES يمكنه إعادة تخصيص جيجاهرتز من عرض النطاق الترددي خلال ساعات، مما يتيح سعة الاندفاع خلال الأحداث الكبيرة أو الأزمات الإنسانية. تشارك Skylo وTerreStar لفتح خدمة الجهاز المباشر عبر كندا، مما يجمع شبكة Skylo الأساسية مع رخصة طيف TerreStar للقضاء على فجوات التجوال. لأن التكنولوجيا والتنوع المداري والتكامل بالتجزئة تشكل الآن الميزة التنافسية أكثر من الموقع المداري وحده، فإن سوق خدمات الأقمار الصناعية المحمولة يفضل المشغلين الذين يمكنهم تحديث الأجهزة بسرعة والتفاوض على موافقات الطيف الخاصة بالمنطقة

قادة صناعة خدمات الأقمار الصناعية المحمولة

-

Globalstar Inc.

-

Ericsson Inc.

-

Inmarsat PLC

-

EchoStar Mobile Limited

-

Iridium Communications Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2025: تشاركت TerreStar Solutions وSkylo Technologies في اتصالات الأقمار الصناعية المباشرة للأجهزة في جميع أنحاء كندا، مما وسع التغطية في المناطق قليلة السكان

- فبراير 2025: تسارعت القطرية في تركيب Starlink على أسطول 777، مما قطع وقت التحديث إلى 9.5 ساعة.

- مارس 2025: اختارت دلتا إيرلاينز اتصال Fusion متعدد المدارات على متن الطائرة من Hughes Network Systems لطائرات A350 وA321neo الجديدة.

- مارس 2025: دخلت Airtel في اتفاقية مع SpaceX لتوسيع النطاق العريض Starlink إلى الهند الريفية.

نطاق تقرير السوق العالمي لخدمات الأقمار الصناعية المحمولة

خدمات الأقمار الصناعية المحمولة (MSS) هي خدمات الاتصالات المقدمة للمستخدمين المتنقلين بمساعدة تقنية الأقمار الصناعية لإقامة الاتصال بين المحطات المحمولة أو الأجهزة المحمولة. إن توفر الاتصالات المتنقلة خارج النظام اللاسلكي المرتكز على الأرض هو ميزة بارزة لخدمات الأقمار الصناعية المحمولة. تكلفة الأجهزة المحمولة والاتصال الضعيف بين الأجهزة المحمولة هي العيوب الرئيسية لهذه الخدمات. تُستخدم خدمات الأقمار الصناعية المحمولة للطوارئ مثل الضائقة والكوارث الطبيعية ومناطق الحرب وانهيار اتصالات الطوارئ.

سوق خدمات الأقمار الصناعية المحمولة مقسم حسب الخدمة (الصوت، البيانات)، صناعة المستخدم النهائي (البحرية، المؤسسة، الطيران، والحكومة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الصوت |

| البيانات |

| النطاق العريض |

| إنترنت الأشياء / M2M |

| النطاق L |

| النطاق S |

| النطاق Ku |

| النطاق Ka |

| البحرية |

| الطيران |

| الحكومة والدفاع |

| المؤسسة والطاقة |

| المحمول البري |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة دول جنوب شرق آسيا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب الخدمة | الصوت | |

| البيانات | ||

| النطاق العريض | ||

| إنترنت الأشياء / M2M | ||

| حسب نطاق التردد | النطاق L | |

| النطاق S | ||

| النطاق Ku | ||

| النطاق Ka | ||

| حسب صناعة المستخدم النهائي | البحرية | |

| الطيران | ||

| الحكومة والدفاع | ||

| المؤسسة والطاقة | ||

| المحمول البري | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق خدمات الأقمار الصناعية المحمولة؟

السوق مُقدر بـ 5.29 مليار دولار أمريكي في عام 2025 وفي طريقه للوصول إلى 7.46 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو سوق خدمات الأقمار الصناعية المحمولة المتوقعة؟

القطاع متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 7.12% من عام 2025 إلى عام 2030.

أي قطاع خدمة ينمو بأسرع معدل؟

اتصال إنترنت الأشياء/M2M عبر الأقمار الصناعية هو الخدمة الأسرع نمواً، حيث يُظهر معدل نمو سنوي مركب قدره 12.4% حتى عام 2030.

أي منطقة توفر أقوى ارتفاع قريب المدى؟

آسيا والمحيط الهادئ تقود في إمكانية النمو بمعدل نمو سنوي مركب متوقع قدره 10.2%، مدفوعة بإطلاقات المجموعات واسعة النطاق ومبادرات التغطية الريفية.

لماذا تستثمر شركات الطيران بكثافة في روابط الأقمار الصناعية؟

تهدف شركات الطيران إلى تعزيز تجربة الركاب والكفاءة التشغيلية، مما يدفع إيرادات اتصال الطيران إلى معدل نمو سنوي مركب قدره 11.7% يتحدى القيادة التاريخية للبحرية.

ما هو أكبر حاجز تكلفة للاعتماد الأوسع؟

الأسعار العالية لمحطات المستخدم للمصفوفات المرحلية-غالباً ما تتجاوز 10,000 دولار أمريكي للأجهزة على مستوى المؤسسة-تبقى العقبة الأساسية للاستيعاب الجماهيري.

آخر تحديث للصفحة في: