حجم وحصة سوق كابلات الألياف الضوئية العسكرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

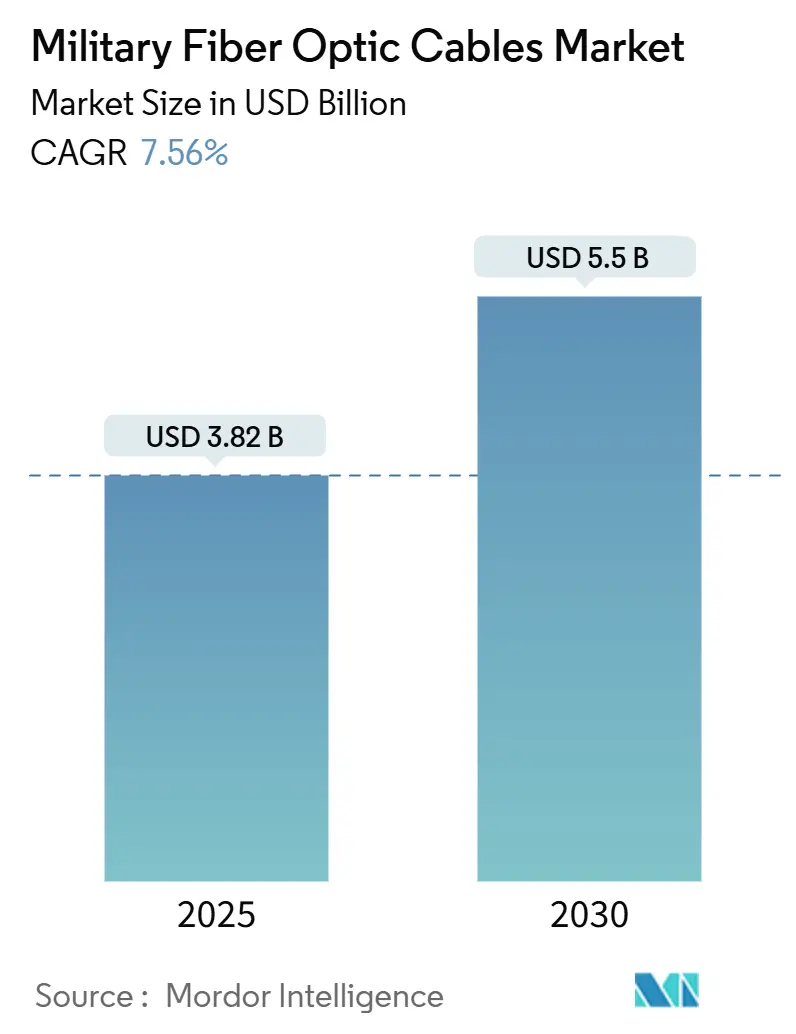

| حجم السوق (2025) | 3.82 مليار دولار أمريكي |

| حجم السوق (2030) | 5.5 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.56% CAGR |

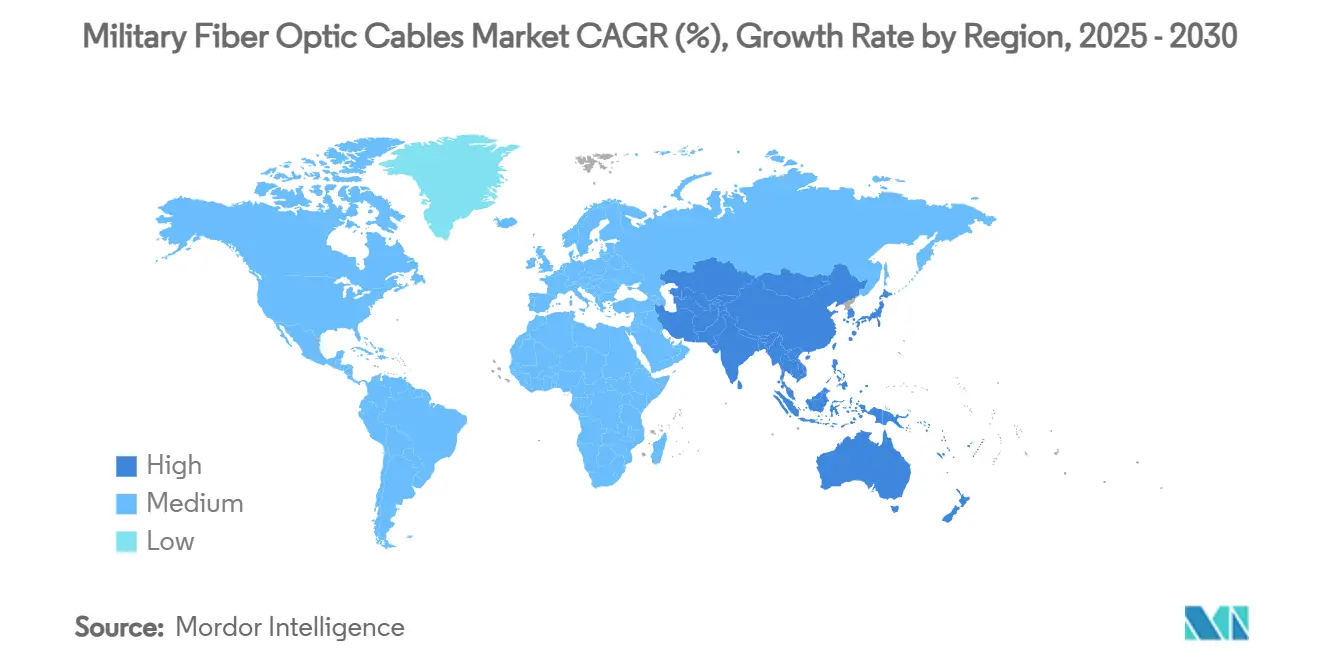

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق كابلات الألياف الضوئية العسكرية من قبل شركة Mordor Intelligence

يقف سوق كابلات الألياف الضوئية العسكرية عند 3.82 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 5.5 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب قدره 7.56%. النمو يعكس الاستبدال السريع للوصلات النحاسية بحلول الألياف التي تتحمل التداخل الكهرومغناطيسي بينما تحمل أحمال بيانات أعلى بكثير. الاستثمارات في طائرات الدرون الليفية البصرية والأسلحة ذات الطاقة الموجهة والشبكات التكتيكية المدعومة بالجيل الخامس تعيد تشكيل الاتصال في ساحة المعركة، مما يدفع الجيوش لتحديث المنصات القديمة بشبكات أساسية بصرية عالية النطاق الترددي. وزارات الدفاع تعتبر الألياف أيضاً وسيلة حماية ضد مخاطر التشويش والهجمات السيبرانية، حيث أن الإشارات الضوئية تقاوم الاعتراض ولا تشع بصمة كهرومغناطيسية. إنفاق المشتريات مدعوم أيضاً ببرامج دمج أجهزة الاستشعار متعددة المجالات التي تدفع معدلات البيانات فوق 100 جيجابت في الثانية على السفن والمركبات والطائرات.

النتائج الرئيسية للتقرير

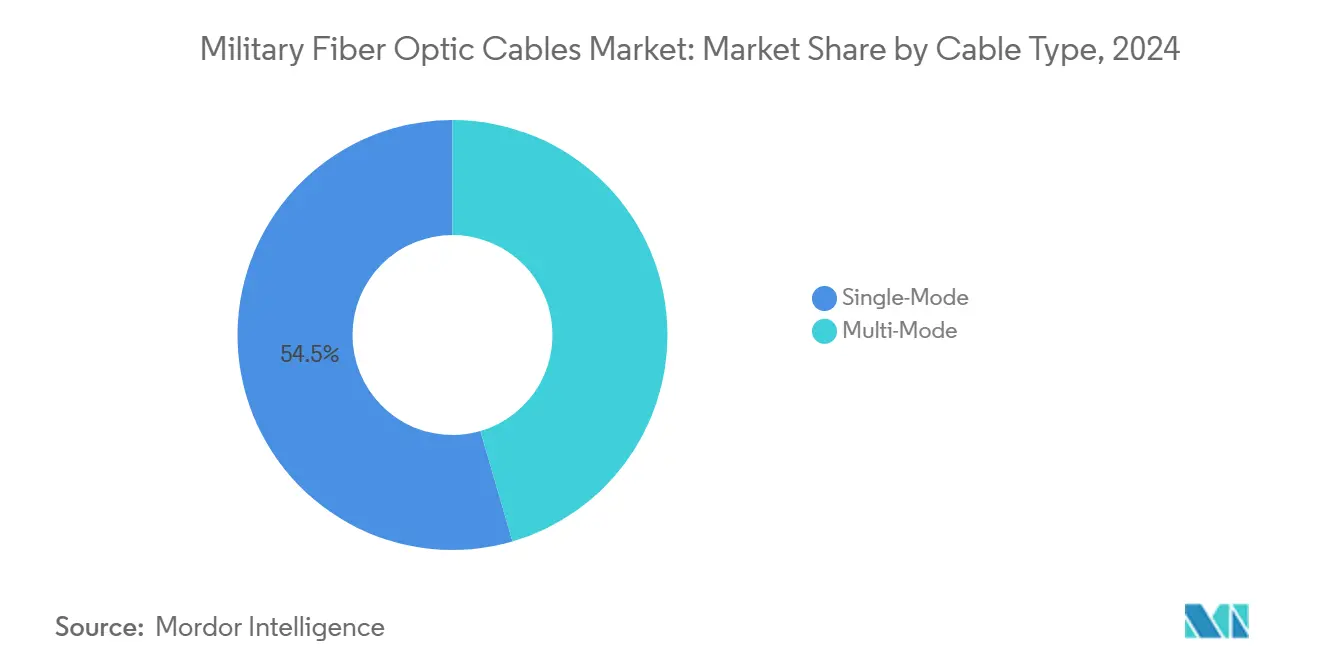

- حسب نوع الكابل، تصدرت الألياف أحادية النمط بحصة 54.50% من سوق كابلات الألياف الضوئية العسكرية في 2024؛ ومن المتوقع أن تنمو متعددة الأنماط بمعدل نمو سنوي مركب 8.75% حتى 2030.

- حسب المادة، استحوذت الألياف الزجاجية على حصة 90.45% من حجم سوق كابلات الألياف الضوئية العسكرية في 2024، بينما تُظهر البلاستيك توقعات نمو سنوي مركب 10.47% حتى 2030.

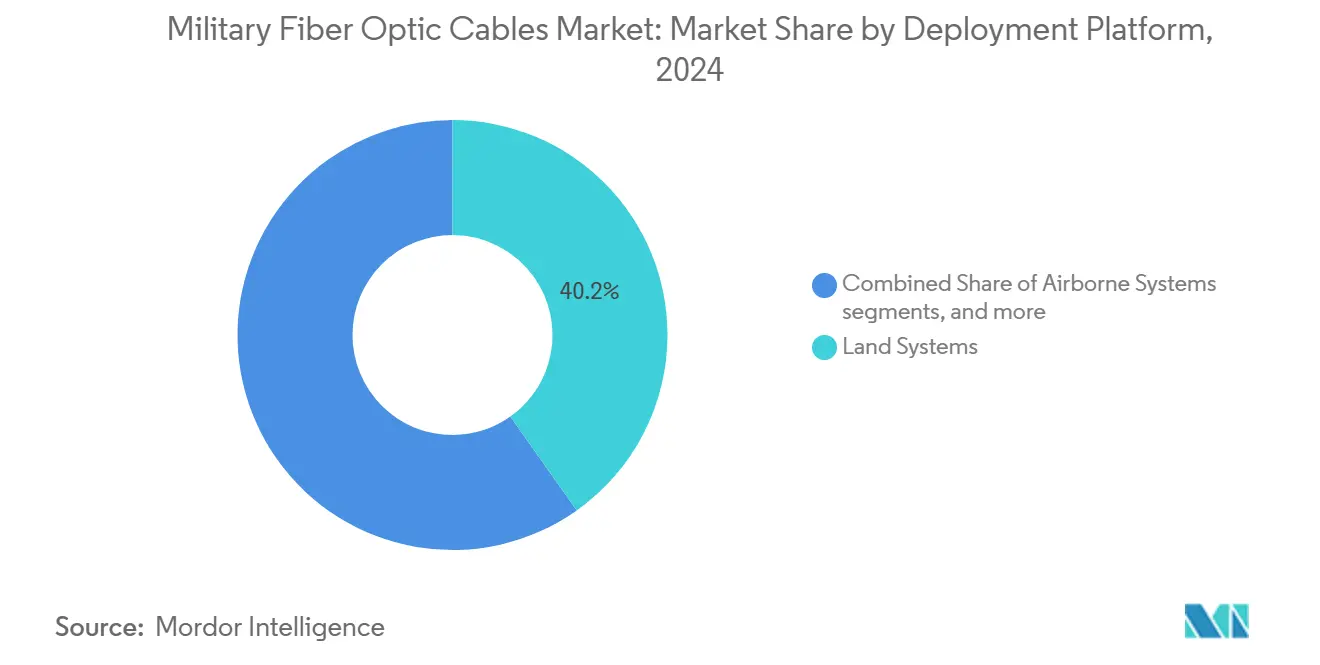

- حسب منصة النشر، استحوذت الأنظمة البرية على 40.19% من إيرادات 2024؛ الأصول البحرية وتحت البحر مقررة للتقدم بمعدل نمو سنوي مركب 10.39% حتى 2030.

- حسب بيئة التركيب، احتفظت الكابلات المدرعة للبيئات القاسية بحصة 42.84% في 2024؛ التركيبات تحت الماء متوقعة للتوسع بمعدل نمو سنوي مركب 10.14%.

- حسب التطبيق، مثلت أنظمة C3ISR حصة إيرادات 42.95% في 2024؛ الأسلحة ذات الطاقة الموجهة تتقدم بمعدل نمو سنوي مركب 11.58% حتى 2030.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 34.47% من إيرادات 2024، بينما تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 9.31% حتى 2030.

اتجاهات ورؤى سوق كابلات الألياف الضوئية العسكرية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طلب ساحة المعركة على وصلات البيانات عديمة الفقدان والمقاومة للتداخل الكهرومغناطيسي | +2.1 | عالمي، مع التركيز في مناطق الصراع النشط ودول الناتو | قصير المدى (≤2 سنة) |

| عسكرة الشبكات التكتيكية للجيل الخامس | +1.8 | أمريكا الشمالية، أوروبا، الجيوش المتقدمة في آسيا والمحيط الهادئ | متوسط المدى (≈3-4 سنوات) |

| زيادة كثافة أجهزة استشعار الاستطلاع والمراقبة والاستخبارات | +1.2 | عالمي، مع التأكيد على المنصات البحرية والجوية | متوسط المدى (≈3-4 سنوات) |

| تكامل الأسلحة ذات الطاقة الموجهة | +1.9 | أمريكا الشمالية، الجيوش المتقدمة في آسيا والمحيط الهادئ | طويل المدى (≥5 سنوات) |

| نهايات الألياف المقاومة المصغرة | +0.8 | عالمي، مع تأثير أعلى في الجيوش المتقدمة تكنولوجياً | متوسط المدى (≈3-4 سنوات) |

| تحول معايير الناتو STANAG نحو معمارية الطيران المتمركزة حول الألياف | +1.4 | دول أعضاء الناتو، مع انتشار للحلفاء الاستراتيجيين | متوسط المدى (≈3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طلب ساحة المعركة على وصلات البيانات عديمة الفقدان والمقاومة للتداخل الكهرومغناطيسي

الحرب الإلكترونية قد شبعت ساحات المعركة الحديثة، لذا تحل الخطوط الليفية البصرية محل النحاس للحفاظ على سلامة الإشارات تحت التشويش. القوات الأوكرانية تشغل طائرات FPV مربوطة بالألياف تخترق 41 كم بينما تبث فيديو عالي الدقة غير متأثر بالتداخل. خططاء الناتو لاحظوا هذه النتائج، والجيش الأمريكي يخطط لـ 1,100 نظام مماثل لسد فجوات القدرات.[1]Todd South, "Army races to field fiber-optic drones after battlefield lessons," Stars and Stripes, stripes.com هذه المسرعات المثبتة قتالياً تسرع شراء بكرات الألياف الدقيقة المقاومة وموصلات النشر السريع للفرق ومراكز القيادة. سوق كابلات الألياف الضوئية العسكرية يستفيد مباشرة حيث تستخدم كل طائرة درون بكرات متعددة الكيلومترات وأطقم استبدال يجب أن تلبي حدود الشد والانحناء لمواصفات MIL. الطلب معزز بالتفويضات الوطنية لتقوية القواعد الأمامية ضد الهجمات الإلكترونية.

عسكرة الشبكات التكتيكية للجيل الخامس

عمليات إطلاق الجيل الخامس الخاصة في القواعد في الولايات المتحدة وإسبانيا وألمانيا والنرويج تعتمد على شبكة ألياف كثيفة تتعامل مع حركة مرور متعددة الجيجابت بينما تلبي أهداف زمن الاستجابة والأمان الصارمة. الإنفاق على البنية التحتية للجيل الخامس الدفاعية سيبلغ إجمالي 1.5 مليار دولار أمريكي خلال 2024-2027، مع تدفق ثلث تقريباً إلى الكابلات البصرية والتوصيلات. البرامج تعتمد واجهات Open RAN، لذا يجب على الموردين اعتماد الألياف لوحدات راديو متنوعة وحاسوبات الحافة. سوق كابلات الألياف الضوئية العسكرية يكسب بذلك طلبات مستدامة لخطوط الجذع أحادية النمط، وأسلاك التصحيح الداخلية/الخارجية القابلة للنشر الميداني، وموصلات MPO المقواة القادرة على البقاء من انسكاب الوقود وأحمال المركبات.

زيادة كثافة أجهزة استشعار الاستطلاع والمراقبة والاستخبارات

المدمرات والمقاتلات والمركبات المدرعة الحديثة تستضيف الآن عشرات من الكاميرات وأجهزة الليدار ومصفوفات RF السلبية التي تنشئ تدفقات بيانات متعددة التيرابايت. البحرية الأمريكية استبدلت النحاس القديم على طرادات AEGIS بحلقات ألياف على مستوى السفينة بعد إثبات بقائها من الاهتزاز والفيضانات والصدمات.[2]SPIE Authors, "Fiber optics for naval shipboard systems," SPIE Digital Library, spiedigitallibrary.org كل هيكل يتطلب آلاف التوصيلات الليفية والمخترقات المحكمة ضد الماء، مما ينشئ سوق تحديث كبير. ترقيات مماثلة تظهر على طائرات الإنذار المبكر المحمولة جواً وطائرات المراقبة المستمرة واسعة المنطقة. مع زيادة أعداد أجهزة الاستشعار، المشغلون يعتمدون إيثرنت 100 جيجابت في الثانية عبر ألياف OM4 لتجنب الاختناقات. سوق كابلات الألياف الضوئية العسكرية يستجيب بنوى مقاومة للانحناء وسترات منخفضة الدخان وخالية من الهالوجين تتوافق مع قوانين الحريق البحرية.

تكامل الأسلحة ذات الطاقة الموجهة

ليزر الألياف يبرز للأنظمة عالية الطاقة المحمولة على السفن والأرضية لأنها توفر جودة شعاع ممتازة وكفاءة مقبس حائط تزيد عن 40%. الباحثون أظهروا دمج الشعاع المتماسك الذي يتدرج إلى إخراج 100 كيلووات، مما يمهد الطريق لوحدات دفاع الطائرات بدون طيار والصواريخ. هذه الأسلحة تحفز الطلب على ألياف خاصة مُطعمة بالإربيوم أو الإيتربيوم، وقطع دقيقة التحمل، وموصلات تدفق فوتوني عالي. مكاتب البرامج تحدد ألياف مقاومة لتعتيم الفوتون وقادرة على نقل مئات الواط عبر نوى صغيرة دون هروب حراري. الموردون الذين يتقنون هذه التأهيلات يحصدون هوامش مميزة داخل سوق كابلات الألياف الضوئية العسكرية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقيد الإصلاح على مستوى الميدان | -0.9% | عالمي، النشر البعيد | قصير المدى (≤ 2 سنة) |

| نقاط ضعف أمان سلسلة التوريد | -1.5% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| تكلفة دورة الحياة العالية مقابل النحاس | -0.5 | الأسواق الناشئة والجيوش المحدودة الميزانية | قصير المدى (≤2 سنة) |

| الضعف ضد فقدان الانحناء | -0.4 | عالمي، مع التأكيد على المركبات المدرعة البرية | قصير المدى (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

تعقيد الإصلاح على مستوى الميدان

لحام الألياف في مناطق القتال النائية يتطلب عمالة كثيفة وأدوات ثقيلة، لذا الخطوط المقطوعة يمكن أن تعطل أجهزة الاستشعار الحرجة. التجارب العسكرية لموصلات "الضغط والقطع" التي تُركب في أقل من ثلاث دقائق، مقايضة فقدان 0.5 ديسيبل إضافي للاستعادة السريعة. تراكم التدريب يستمر، ونقص الفنيين المعتمدين يبطئ عمليات الإطلاق واسعة النطاق. البائعون يجيبون ببكرات مسبقة التوصيل وأحذية مُرمزة بالألوان تقلل الخطأ البشري. بينما هذه التطورات تخفف المسألة، سوق كابلات الألياف الضوئية العسكرية ما زال يواجه عقود مؤجلة حتى تنشر الجيوش فرق صيانة كافية.

نقاط ضعف أمان سلسلة التوريد

النماذج الأولية المُطعمة بالأتربة النادرة والألياف المقواة ضد الإشعاع تقع تحت ضوابط ITAR التي تعقد المصادر العالمية.[3]Army Acquisition Directorate, "Securing the optical supply chain," army.mil التوترات الجيوسياسية تزيد التدقيق في الموردين، مما يؤدي إلى استراتيجيات المصادر المزدوجة وتكاليف اعتماد أعلى. الباحثون حذروا أيضاً أن الخصوم يمكنهم التلاعب بوصلات التوقيت البصرية عبر مئات الكيلومترات، تغيير مراجع التردد دون كشف.[4]arXiv Authors, "Stealth tampering of fibre frequency links," arxiv.org وكالات المشتريات تطلب الآن عمليات تدقيق المنشأ وأختام مقاومة للتلاعب، مضيفة وقت ونفقة. هذه العوائق تقلم النمو المتوقع لسوق كابلات الألياف الضوئية العسكرية خلال المدى المتوسط.

تحليل القطاعات

حسب نوع الكابل - الألياف أحادية النمط ترسو المهام بعيدة المدى

الخطوط أحادية النمط تقود أكبر حصة في سوق كابلات الألياف الضوئية العسكرية بحوالي 54.50% في 2024 ومتوقعة للحفاظ على معدل نمو سنوي مركب متوسط أحادي الرقم حتى 2030. نواتها الضيقة تمكن وصلات فائقة الطول على المدمرات وطائرات الإنذار المبكر المحمولة جواً وصناديق الألياف الأرضية المترابطة بين قواعد العمليات الأمامية. نتيجة مفيدة هي أن كل تشغيل أحادي النمط غالباً ما يحمل ألياف داكنة احتياطية، مما ينشئ قدرة كامنة تحمي الاستثمار للمستقبل.

ثانياً، متعدد الأنماط يحتل شريحة أصغر اليوم، لكنه متوقع للتفوق على نمو السوق الإجمالي بمعدل نمو سنوي مركب 8.75%. أجهزة الإرسال والاستقبال فعالة التكلفة، والتسامح مع ظروف إطلاق أوسع، والاختراقات الحديثة في الألياف متعددة الأنماط المقاومة للإشعاع تشير إلى نشر أوسع داخل المركبات المدرعة وكابينات الطائرات. هذا الارتفاع يعني أن البائعين الذين يقدمون حزم كابلات مختلطة-تجمع نوعي النوى-يكسبون ميزة تجارية بتبسيط اللوجستيات للمدمجين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة - الألياف الزجاجية تبقى مهيمنة

الزجاج يهيمن على حوالي 90.45% من سوق كابلات الألياف الضوئية العسكرية، بفضل عرض النطاق الترددي والقوة التي لا تضاهى. مهندسو البحرية يفضلون الزجاج للتشغيل على السطح وتحت الأسطح لأن نافذته الحرارية تتماشى مع معايير الصدمة البحرية. الفائدة المستنتجة للموردين هي استقرار الحجم: دورات تحديث الأساطيل تؤمن الطلب المستمر مستقل عن جداول البناء الجديدة.

الألياف البصرية البلاستيكية (POF) قد تحتل أقل من عُشر قيمة السوق، لكنها تتقدم بحوالي 10.47% معدل نمو سنوي مركب بسبب المرونة والإنهاء الميداني السريع. أجهزة استشعار التآكل المدمجة في المحامل وأختام الفتحات توضح طلبات متخصصة لكن متكررة. تقدم POF يشير إلى أن محفظة مواد متنوعة تعطي المقاولين تحوط ضد مخاطر التوريد الجيوسياسية الخاصة بالزجاج.

حسب منصة النشر - الأنظمة البرية تهيمن من خلال الحجم المطلق

الأنظمة البرية تمثل حصة مقدرة بـ 40.19% من حجم سوق كابلات الألياف الضوئية العسكرية في 2024. مشاريع الرقمنة للجيش تبدل أحزمة الأسلاك النحاسية بألياف أخف ومقاومة للتداخل، مما يوفر كيلوجرامات من المركبات محدودة الوزن. التضمين المباشر هو أن كل كيلوجرام موفر يمكن إعادة تخصيصه للدروع أو سعة البطارية، معززاً التفضيل للوصلات البصرية.

المنصات البحرية وتحت البحر متوقعة لتسجيل أسرع معدل نمو سنوي مركب بـ 10.39% بين 2025 و 2030. القلق المتزايد حول حماية البنية التحتية القائمة على قاع البحر يحفز الاستثمارات في الكابلات تحت البحر المقواة وعقد المراقبة المستقلة. تبعاً لذلك، أحواض بناء السفن تحدد الكابلات البصرية المدرعة بشكل متزايد في مرحلة وضع العارضة بدلاً من مرحلة التحديث، مرسية النمو المستقبلي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب بيئة التركيب - التصميمات المدرعة تقود المبيعات

الكابلات المدرعة للبيئات القاسية تحتل الآن حوالي 42.84% من حصة سوق كابلات الألياف الضوئية العسكرية. سترات ضفيرة عالية الكثافة، ومخازن مؤقتة مقاومة للسحق، وطلاءات منخفضة الدخان تمكن الأداء الموثوق في أجهزة اختبار الأسلاك المتفجرة والنشر القطبي. النتيجة العملية هي أن الدروس المستفادة هنا تنتشر في أطقم الإغاثة في الكوارث المدنية، موسعة السوق القابل للمخاطبة لنفس التصميمات المقواة.

التركيبات تحت الماء والغواصات متوقعة لتسجيل أعلى معدل نمو سنوي مركب، تدفع 10.14% حتى 2030. وصلات قاع البحر بعيدة المدى تدعم شبكات أجهزة الاستشعار المستقلة التي تشير إلى نشاط السفن غير المصرح به. هذا الارتفاع يعني أن العلبة المقاومة للتلاعب ومراقبة السلامة في الوقت الفعلي للألياف ستظهر كملحقات لا غنى عنها، مضيفة تدفقات إيرادات تدريجية لمصنعي الكابلات الراسخين.

حسب التطبيق - أنظمة C3ISR تشكل العمود الفقري

أنظمة C3ISR تمثل حوالي 42.95% من سوق كابلات الألياف الضوئية العسكرية. مهندسو الشبكات يقدرون مناعة وقدرة الألياف عند دمج مدخلات الرادار وSIGINT وكاميرات الطيف الفائق. النتيجة المباشرة هي أن مبادئ التصميم البصري الأولى تتحرك فوق التيار في مراحل مفهوم المنصة، مثبتة تكاليف الألياف جيداً قبل الإنتاج.

الأسلحة ذات الطاقة الموجهة تظهر أشد منحنى نمو، بمعدل نمو سنوي مركب متوقع 11.58%. العروض التوضيحية الناجحة على السفن رسخت الثقة أن ليزر الألياف يمكن أن يتتبع ويحيد أسراب الطائرات بدون طيار منخفضة التكلفة. بالنظر لاحتياجات الطاقة في الفتحة، كل واط تدريجي من قوة الشعاع يحفز طلباً إضافياً على ألياف عالية النقاء وواسعة منطقة النمط، موسعة إجمالي إيرادات صناعة كابلات الألياف الضوئية العسكرية بالتصميم.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 34.47% من الإيرادات في 2024 بسبب ميزانيات الدفاع المستدامة والقيادة التكنولوجية. البرامج مثل إطلاق 1,100 وحدة من طائرات الدرون الليفية تبرز كيف تتدرج المشتريات بسرعة بمجرد إثبات الأداء.[5]Todd South, "Army races to field fiber-optic drones after battlefield lessons," Stars and Stripes, stripes.com البحوث في المختبرات الوطنية تقدم ليزرات مدمجة بشكل متماسك وألياف مقاومة للانحناء ومقواة، مؤمنة الحافة التقنية للمنطقة. حجم سوق كابلات الألياف الضوئية العسكرية في أمريكا الشمالية يتوسع أكثر مع كل منصة جديدة تعتمد الشبكات الأساسية البصرية كمعيار.

آسيا والمحيط الهادئ تسجل أسرع معدل نمو سنوي مركب 9.31% حتى 2030 مع تصاعد الهند واليابان وكوريا الجنوبية وأستراليا للتحديث. عقود شبكة الطيف الترددي في الهند بقيمة 207 مليون دولار أمريكي تغطي 57,015 كم من بناء الألياف. الناقلون الإقليميون يتشاركون في كابل ALPHA الذي يوفر 18 تيرابت في الثانية لكل زوج، مما يعطي البحريات طرقاً مرنة. وزارات الدفاع تستثمر في نطاقات تدريب مدعومة بالجيل الخامس تعتمد على الاتصال البصري الأمامي الكثيف. هذه المبادرات ترفع ملف سوق كابلات الألياف الضوئية العسكرية عبر المنطقة.

أوروبا تحافظ على طلب صلب، بقيادة مشاريع الناتو التي تؤمن البنية التحتية تحت البحر والطرق البرية عبر الحدود. مهمة Baltic Sentry تستخدم طائرات بحرية بدون طيار لدورية الأنابيب والكابلات، محفزة طلبات لحزم الألياف مقاومة التأثير. السويد وفنلندا فتحتا ممر أرضي بثلاثة كابلات بقيمة 75 مليون كرونة سويدية (7.8 مليون دولار أمريكي) قادر على حمل 3 بيتابت في الثانية، معززة المرونة الإقليمية. مع تقارب قوات الاتحاد الأوروبي على معمارية مشتركة، الموردون ذوو الموافقات الأوروبية الشاملة يكسبون حصة في سوق كابلات الألياف الضوئية العسكرية.

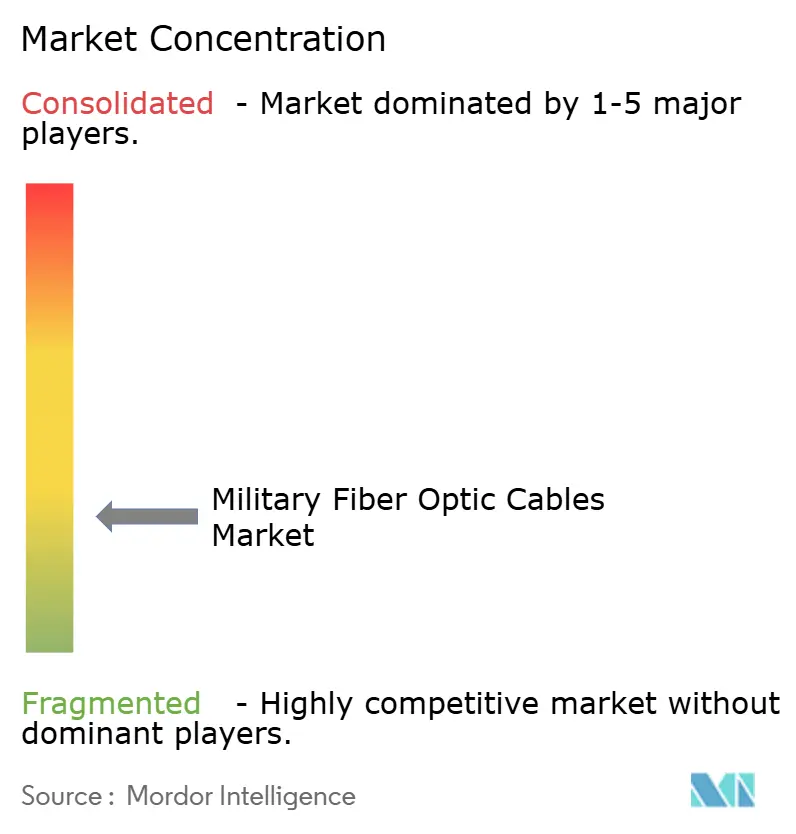

المشهد التنافسي

السوق مجزء بشكل معتدل. صانعو الكابلات الدفاعية المتخصصون يتنافسون مع مجموعات الاتصالات المتنوعة التي شكلت أقسام دفاع مخصصة. الشركات تميز بواسطة اعتماد المنتجات لموصلات MIL-DTL-38999، ومستويات الصدمة تحت MIL-STD-810، والغمر عالي الضغط. الشراكات مع المقاولين الرئيسيين حرجة لأن أحزمة الأسلاك البصرية تندمج بعمق في معماريات المنصة. الاتفاقات الحديثة تربط موردي الكابلات مع مدمجي الطيران والرادار والليزر لتصميم مشترك لتجميعات جاهزة.

الابتكار التقني رافعة أساسية. W. L. Gore & Associates تسوق كابل مُقدر بـ 100 جيجابت في الثانية يبقى من 10,000 دورة مرونة على مركبات القتال بينما يبقى تحت فقدان 0.5 ديسيبل.[6]W. L. Gore & Associates, "GORE Fiber Optic Cables for Defense Air & Land," gore.comالمنافسون يستكشفون نهايات الشعاع الموسعة المحكمة التي تنظف بمسحة بسيطة وتعيد الاتصال في ثوانٍ. البائعون يضيفون أيضاً رقائق التتبع التي تخزن بيانات الانحناء مدى الحياة للتنبؤ بالفشل قبل تأثير المهمة. هذه الميزات تساعد في كسب اتفاقات إطار متعددة السنوات ورفع تكاليف التبديل للعملاء، مدعمة الهوامش عبر سوق كابلات الألياف الضوئية العسكرية.

التكامل العمودي يكتسب وتيرة. بعض منتجي الألياف يقتنون محلات الموصلات وبيوت الإنهاء لتقديم أطقم أحزمة كاملة، مقلصين أوقات التسليم ومبسطين المسؤولية. آخرون يستثمرون في مختبرات اختبار الإشعاع لاعتماد الدفعات داخلياً. هذه التحركات تحسن أمان التوريد والتحكم في التزييف وثقة العملاء في وقت تجذب فيه مخاطر التلاعب انتباه العناوين. النظام البيئي الناتج يرفع حاجز الدخول، مركزاً القيمة بين الشركات ذات قدرات العمليات الواسعة.

قادة صناعة كابلات الألياف الضوئية العسكرية

-

Prysmian S.p.A.

-

OFS Fitel, LLC

-

Sumitomo Electric Industries, Ltd.

-

Optical Cable Corporation

-

Gooch & Housego PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: الناتو بدأ مهمة Baltic Sentry لحراسة البنية التحتية تحت البحر بطائرات بحرية بدون طيار

- يناير 2025: GlobalConnect أنهت ممر ألياف السويد-فنلندا الذي يتعامل مع 3 بيتابت في الثانية كجزء من بناء 2,600 كم.

- يناير 2025: Intelligent Waves وSignify شكلتا مشروعاً مشتركاً لتطوير اتصالات LiFi الآمنة لوزارة الدفاع الأمريكية

- يونيو 2024: Safran Electronics & Defense كشفت عن حل اتصال بصري ليزري من 5 جيجابت في الثانية إلى 50 جيجابت في الثانية للقوات المسلحة

نطاق تقرير سوق كابلات الألياف الضوئية العسكرية العالمية

كابل الألياف الضوئية أو كابل الألياف البصرية هو تجميع يحتوي على ألياف بصرية واحدة أو أكثر تُستخدم لحمل الضوء. تُستخدم لتطبيقات عسكرية مختلفة بما في ذلك الاتصالات بعيدة المدى وفي منصات عسكرية متنوعة للاتصال الأسرع والأكثر أماناً. السوق مقسم حسب نوع الكابل ونوع المادة والجغرافيا. حسب نوع الكابل، السوق مقسم إلى أحادي النمط ومتعدد الأنماط. حسب نوع المادة، السوق مقسم إلى الألياف البصرية البلاستيكية والألياف البصرية الزجاجية. حسب الجغرافيا، السوق مقسم إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. التقرير يوفر حجم السوق للقطاعات المذكورة أعلاه بمليون دولار أمريكي.

| أحادي النمط |

| متعدد الأنماط |

| الألياف البصرية الزجاجية |

| الألياف البصرية البلاستيكية |

| الأنظمة البرية |

| الأنظمة الجوية |

| الأنظمة البحرية وتحت البحر |

| قابلة للنشر الميداني التكتيكي |

| مدرعة للبيئات القاسية |

| تحت الماء / الغواصة |

| أنظمة C3ISR والاتصالات التكتيكية |

| الرادار والحرب الإلكترونية |

| الأسلحة الموجهة وذات الطاقة الموجهة |

| شبكات البيانات على متن الطائرة / الطيران |

| أخرى (الطاقة عبر الألياف، أجهزة الاستشعار) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع الكابل | أحادي النمط | ||

| متعدد الأنماط | |||

| حسب نوع المادة | الألياف البصرية الزجاجية | ||

| الألياف البصرية البلاستيكية | |||

| منصة النشر | الأنظمة البرية | ||

| الأنظمة الجوية | |||

| الأنظمة البحرية وتحت البحر | |||

| حسب بيئة التركيب | قابلة للنشر الميداني التكتيكي | ||

| مدرعة للبيئات القاسية | |||

| تحت الماء / الغواصة | |||

| حسب التطبيق | أنظمة C3ISR والاتصالات التكتيكية | ||

| الرادار والحرب الإلكترونية | |||

| الأسلحة الموجهة وذات الطاقة الموجهة | |||

| شبكات البيانات على متن الطائرة / الطيران | |||

| أخرى (الطاقة عبر الألياف، أجهزة الاستشعار) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| سنغافورة | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق كابلات الألياف الضوئية العسكرية؟

السوق مُقدر بـ 3.82 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 5.50 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب قدره 7.56%.

أي منطقة تحتل أكبر حصة من سوق كابلات الألياف الضوئية العسكرية؟

تتصدر أمريكا الشمالية بحصة إيرادات قدرها 34.47% في 2024، مدفوعة بميزانيات الدفاع المستمرة واعتماد التكنولوجيا السريع.

أي قطاع ينمو بأسرع وتيرة داخل سوق كابلات الألياف الضوئية العسكرية؟

تطبيقات الأسلحة ذات الطاقة الموجهة تُظهر أعلى معدل نمو سنوي مركب قدره 11.58% مع تحرك ليزر الألياف نحو النشر التشغيلي.

لماذا يُفضل استخدام الألياف أحادية النمط للشبكات الأساسية العسكرية؟

الألياف أحادية النمط توفر توهيناً منخفضاً عبر عشرات الكيلومترات، وتقاوم التداخل الكهرومغناطيسي، وتدعم عرض النطاق الترددي الذي يتجاوز 100 جيجابت في الثانية، مما يجعلها مثالية للشبكات البحرية والاستراتيجية.

ما هي القيود الرئيسية التي تواجه سوق كابلات الألياف الضوئية العسكرية؟

تعقيد الإصلاح على مستوى الميدان ونقاط الضعف في أمان سلسلة التوريد يبطئان الاعتماد من خلال زيادة أعباء الصيانة وتكاليف الامتثال.

كيف تؤثر الشبكات التكتيكية للجيل الخامس على الطلب على البصريات الليفية العسكرية؟

عمليات نشر الجيل الخامس الخاصة تتطلب شبكة ألياف كثيفة لتلبية متطلبات الإنتاجية متعددة الجيجابت وأهداف زمن الاستجابة المنخفض، مما يحفز تدفق طلبات ثابت لكابلات وموصلات أحادية النمط المقاومة للظروف القاسية.

آخر تحديث للصفحة في: