حجم وحصة سوق الأنظمة العسكرية الكهروبصرية والأشعة تحت الحمراء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

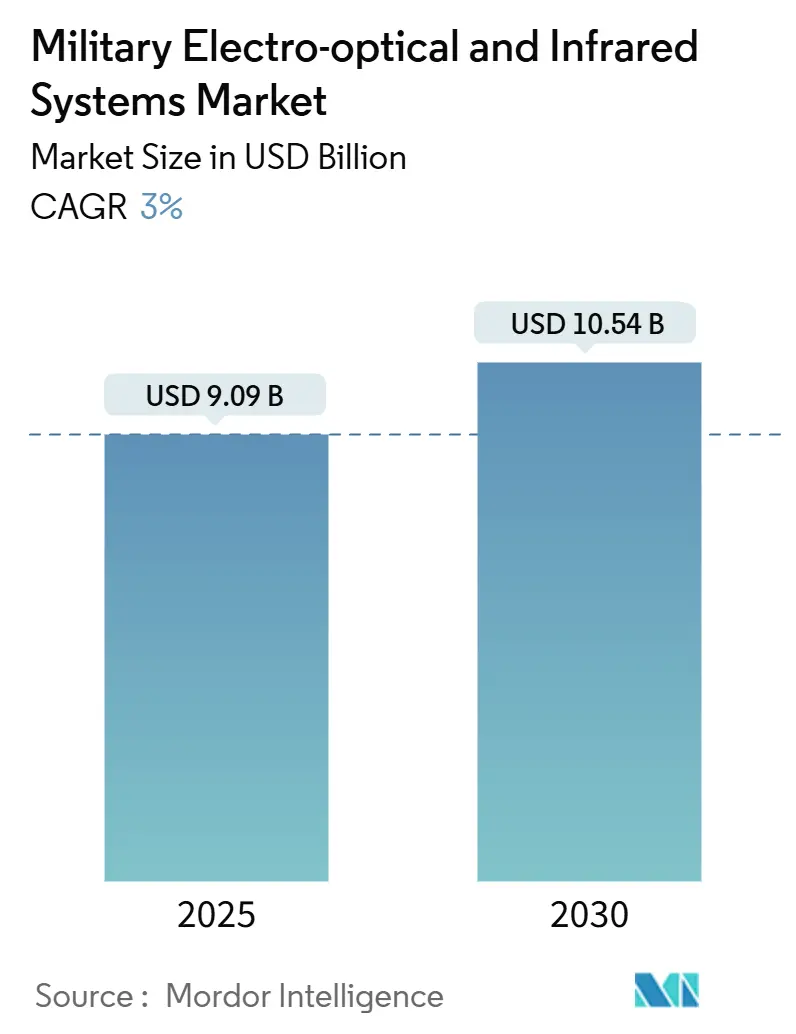

| حجم السوق (2025) | 9.09 مليار دولار أمريكي |

| حجم السوق (2030) | 10.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.00% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأنظمة العسكرية الكهروبصرية والأشعة تحت الحمراء من قبل موردور إنتيليجنس

بلغ حجم سوق الأنظمة العسكرية الكهروبصرية والأشعة تحت الحمراء (EO/IR) 9.09 مليار دولار أمريكي في 2025 ومن المتوقع أن يتوسع إلى 10.54 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 3.00%. ينبع النمو المستقر للإيرادات الرئيسية من التوترات الجيوسياسية المستمرة، وإعادة تسليح حلف الناتو، وتحديث القوات في منطقة المحيطين الهندي والهادئ، والتي تحافظ جميعها على نشاط خطوط الشراء لأجهزة الاستشعار والبصريات والمعالجات والحمولات المتكاملة. تستمر النفقات الدفاعية المرتفعة - 2.7 تريليون دولار أمريكي في 2024 - في جذب الطلب نحو الاستهداف بعيد المدى المتقدم ومضاد الطائرات بدون طيار وحلول البحرية المثبتة على الصواري، بينما تؤدي التحسينات التدريجية في الحجم والوزن والطاقة (SWaP) إلى توسيع الاعتماد في المعدات القابلة للارتداء للجنود. تبقى المنافسة معتدلة حيث تدافع الشركات الرائدة الراسخة عن حصتها من خلال البحث والتطوير والعقود طويلة الأمد. ومع ذلك، تستحوذ الشركات الناشئة التي توظف الذكاء الاصطناعي (AI) والاستشعار الكمي على برامج متخصصة، مما يدفع الصناعة نحو القدرات المعرفة بالبرمجيات. إقليمياً، تقود الولايات المتحدة والصين واليابان والأعضاء الأوروبيون الرئيسيون زخم الإنفاق، مما يحافظ على ريادة أمريكا الشمالية بينما تسجل منطقة آسيا والمحيط الهادئ أعلى نمو.

النقاط الرئيسية للتقرير

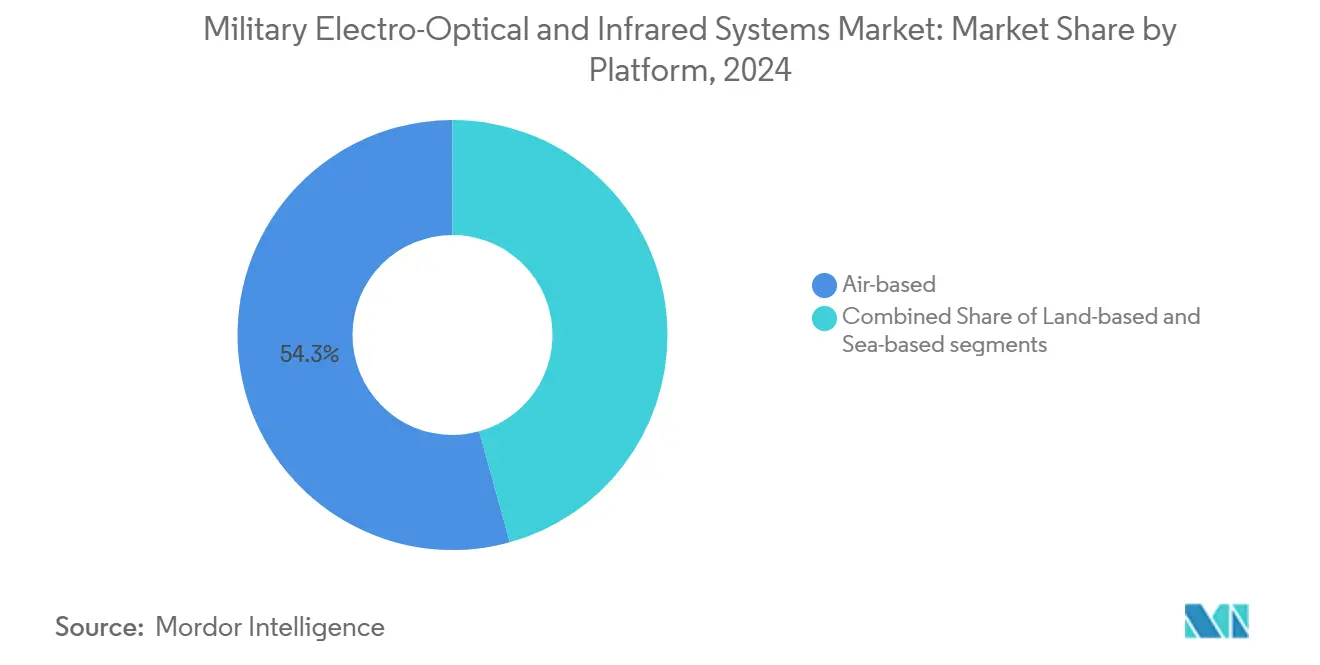

- حسب المنصة، احتلت الأنظمة الجوية 54.30% من حصة سوق الأنظمة العسكرية EO/IR في 2024، بينما من المقرر أن تسجل المنصات البرية معدل نمو سنوي مركب 5.49% حتى 2030.

- حسب المكون، سيطرت أجهزة الاستشعار على 32.76% من الإيرادات في 2024؛ من المتوقع أن تتوسع المعالجات بمعدل نمو سنوي مركب 3.11% حتى 2030.

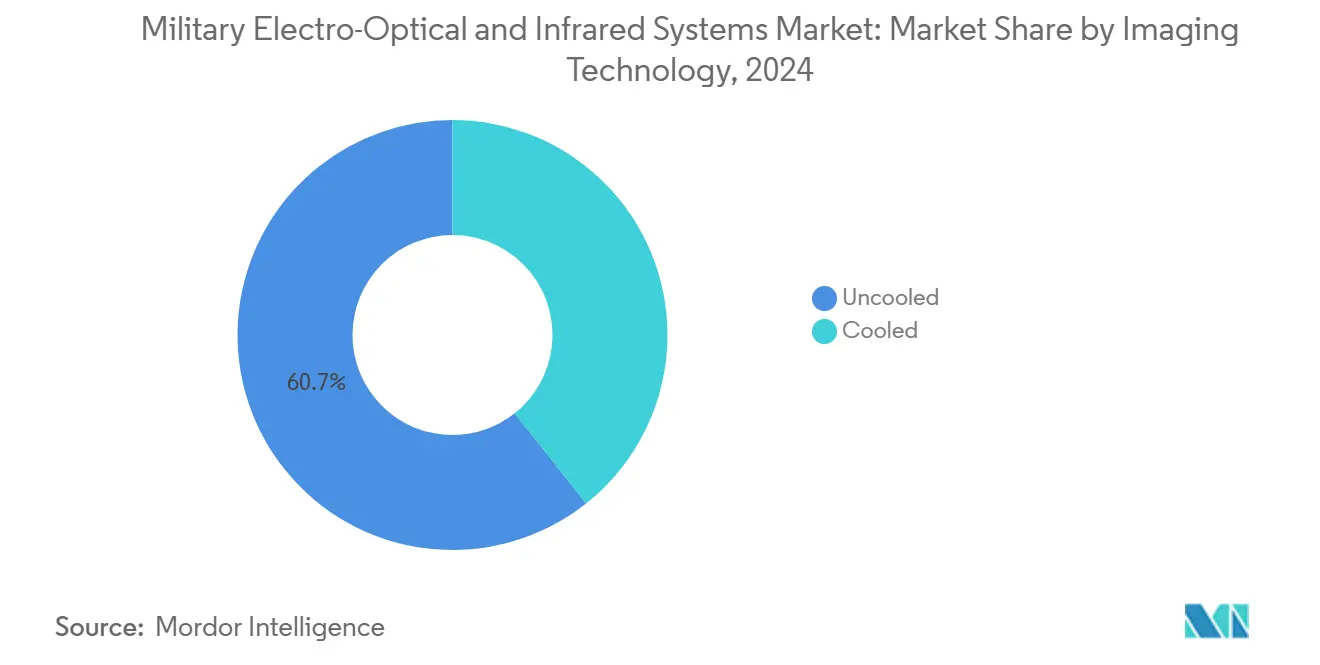

- حسب تقنية التصوير، احتفظت المصفوفات غير المبردة بحصة إيرادات 60.67% في 2024، بينما من المتوقع أن ترتفع المصفوفات المبردة بمعدل نمو سنوي مركب 5.18%.

- حسب المستخدم النهائي، استحوذت قطاع الجيش على 41.98% في 2024؛ تظهر برامج البحرية أسرع معدل نمو سنوي مركب 4.26% حتى 2030.

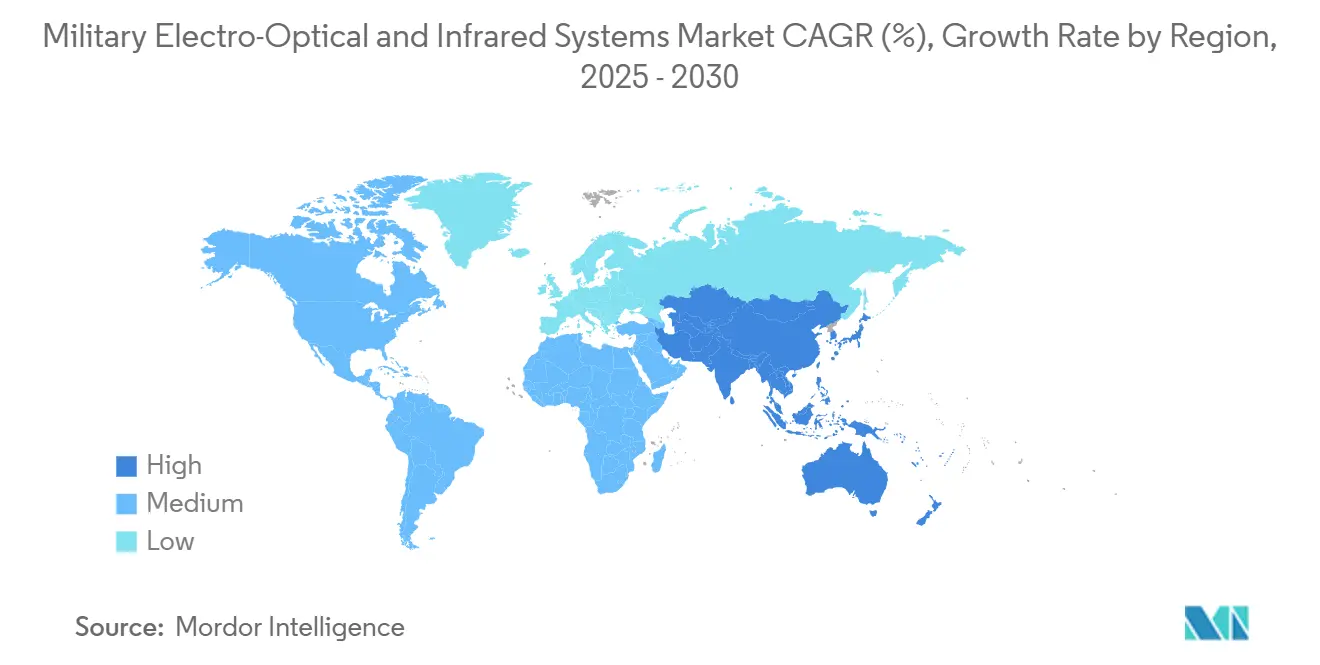

- حسب الجغرافيا، ساهمت أمريكا الشمالية بنسبة 30.49% في 2024، لكن منطقة آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب 3.93% بناء على متطلبات الأمن البحري والوطني في منطقة المحيطين الهندي والهادئ.

اتجاهات ورؤى سوق الأنظمة العسكرية الكهروبصرية والأشعة تحت الحمراء العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على قدرات الاستهداف بعيد المدى مدفوعاً بالمنافسات الاستراتيجية | +0.8% | عالمي، متركز في المحيطين الهندي والهادئ وأوروبا الشرقية | متوسط الأمد (2-4 سنوات) |

| انتشار الطائرات بدون طيار منخفضة التكلفة يدفع الحاجة لحمولات EO/IR مضادة للطائرات بدون طيار | +0.6% | عالمي، خاصة الشرق الأوسط وأوروبا الشرقية | قصير الأمد (≤ سنتان) |

| التقدم في تصغير أجهزة الاستشعار المحسنة من ناحية SWaP يوسع قدرات EO/IR القابلة للارتداء للجنود | +0.5% | أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ - الأسواق الأساسية | متوسط الأمد (2-4 سنوات) |

| اعتماد معالجة ISR المدعومة بالذكاء الاصطناعي للتعرف على الأهداف في الوقت الفعلي | +0.4% | عالمي، بقيادة القوات المسلحة المتقدمة تقنياً | طويل الأمد (≥ 4 سنوات) |

| جهود تحديث البحرية في المحيطين الهندي والهادئ تدفع الطلب على أجهزة استشعار EO/IR المثبتة على الصواري | +0.3% | آسيا والمحيط الهادئ، مع انتشار للدول الحليفة | متوسط الأمد (2-4 سنوات) |

| إعادة تنظيم ميزانيات الدفاع نحو العمليات متعددة المجالات تدعم استثمارات EO/IR المتكاملة | +0.2% | دول الناتو واليابان وكوريا الجنوبية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على قدرات الاستهداف بعيد المدى مدفوعاً بالمنافسات الاستراتيجية

تجبر المنافسة الاستراتيجية القوات المسلحة على اكتشاف وتتبع وإشراك التهديدات خارج النطاق البصري. يدعي برنامج الرادار الصيني اكتشاف الصواريخ الباليستية على مسافة 4,500 كم، مما يحفز ترقيات أجهزة الاستشعار الغربية المتبادلة. منحت الجيش الأمريكي شركة رايثيون 117.5 مليون دولار أمريكي لأجهزة استشعار 3GEN FLIR التي تقترن مصفوفات عالية الدقة ثنائية النطاق مع الأداء في الطقس القاسي. تخصص فرنسا والمملكة المتحدة الآن أموال الضربات العميقة و ISR بعيد المدى، بينما تخصص ميزانية اليابان 2025 البالغة 59 مليار دولار أمريكي مبلغ 323.2 مليار دولار أمريكي لأبراج تتبع التهديدات المدارية. يسمح IRST Block II من بوينغ على F/A-18E/F بالإشارة السلبية دون انبعاث ترددات راديوية، وهو تكتيك حاسم داخل الأطياف الكهرومغناطيسية المتنازع عليها. ترفع الصواريخ الناشئة خارج النطاق البصري التي تحتوي على باحثات AESA المعايير للتحكم بالنيران EO/IR الدقيقة، مما يجبر على الاستثمار المستدام.

انتشار الطائرات بدون طيار منخفضة التكلفة يدفع الحاجة لحمولات EO/IR مضادة للطائرات بدون طيار

تملأ الطائرات بدون طيار الرخيصة الآن كل طبقة من ساحة المعركة، مما يجبر على الاعتماد السريع لمضادات الطائرات بدون طيار. يوحد Cerberus XL من تيليدين FLIR الرادار و EO/IR والمؤثرات في صاري متحرك لحماية القواعد الأمامية. تقصر عدسات أوفير IR المستمرة التكبير سلسلة القتل عبر تحديد هوية الطائرات بدون طيار على مسافات ممتدة. تحذر البحرية الأمريكية من أن أسراب "Hellscape" من الطائرات بدون طيار الهجومية أحادية الاتجاه ستشبع نقاط الاشتعال في المحيطين الهندي والهادئ، مما يزيد الطلب على المعترضات EO/IR المتكاملة.[1]Xavier Vavasseur, "US Navy grapples with 'Hellscape' drone threat," navalnews.com تؤكد شركة Electro Optic Systems على دقة الطاقة الموجهة لتحييد الأسراب، مما يبرز كيف تتقارب التحكم بالأشعة وأجهزة الاستشعار الحرارية. تُظهر جائزة SBIR من Surface Optics Corporation لتتبع مركبات الانزلاق فوق الصوتي كيف تنتشر تطبيقات مضادة الجو خارج الطائرات الرباعية الأساسية.

التقدم في تصغير أجهزة الاستشعار المحسنة من ناحية SWaP يوسع قدرات EO/IR القابلة للارتداء للجنود

تقوم الاختراقات في علوم المواد بتقليص أجهزة التصوير المبردة وغير المبردة إلى عوامل شكل الجيب. صنع الباحثون مرشحات IR أرق من غشاء التغليف البلاستيكي التي تستغني عن المبردات الثقيلة ومع ذلك لا تزال تحلل التفاصيل الدقيقة. تزن سلسلة HRTV من سافران 4.4 رطل لكنها تستضيف قنوات حرارية مبردة ونهارية ملونة وضوء منخفض لقادة الفرق في الدوريات المشاة. التزم الجيش الأمريكي بـ 275 مليون دولار أمريكي لمناظير LTLM II من سافران التي تحزم زجاج الرؤية المباشرة وجهاز تصوير حراري غير مبرد وقياس مسافة بالليزر آمن للعين بسعر أقل من المجموعات التراثية. تحسب كورتيس-رايت أن 30,000-60,000 دولار أمريكي يُوفر لكل رطل عبر نقل الحاسوب والتخزين إلى معالجات المهام المصغرة للطائرات بدون طيار من المجموعة 3-5. يدمج ENVG-B من L3Harris رؤية ليلية فوسفورية بيضاء وتراكبات حرارية، مما يوصل صور المشهد الرقمية مباشرة إلى واقي الخوذة لتعزيز فتك المشاة المنزلة.

اعتماد معالجة ISR المدعومة بالذكاء الاصطناعي للتعرف على الأهداف في الوقت الفعلي

تعتبر القوات المسلحة الأصلية رقمياً الآن استغلال البيانات بأهمية الاستشعار الخام. خصصت وزارة الدفاع الأمريكية 21 مليار دولار أمريكي للذكاء الاصطناعي والتعلم الآلي في السنة المالية 2025، مما يعزل ميزانيات الاستقلالية من تقليصات البحث والتطوير الأوسع. تلف برمجية CERETRON من HENSOLDT وحدات الشبكة العصبية حول وحدات تحكم المحطة الأرضية، مما يوفر تصنيف الكائنات في الوقت الفعلي تقريباً عبر أجهزة الاستشعار المتحدة. يمزج مفهوم FALCONS للجيش الاستقلالية شبه التلقائية مع الذكاء الاصطناعي للبحث والتأكيد وتسليم الأهداف بعيدة المدى تحت الظروف المتنازع عليها. بنت بووز ألين هاميلتون محرك اندماج ثلاثي الطبقات يدمج إشارات الخوارزمية وأجهزة الاستشعار والسياق لتقليل الإنذارات الخاطئة للقادة البحريين. تقترن مجموعة RAIVEN من رايثيون بصريات EO/IR مع الذكاء الاصطناعي المدمج، مما يسمح للطائرات بتوليد إحداثيات دقيقة وإلغاء تضارب طرق اللوجستيات ذاتياً عند تشويش روابط البيانات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات سلسلة التوريد في تصنيع FPA المبردة | -0.4% | عالمي، يؤثر خاصة على المصنعين غير الأمريكيين | قصير الأمد (≤ سنتان) |

| قيود ITAR وتراخيص التصدير تعرقل المبيعات الدولية | -0.3% | عالمي، يؤثر أساساً على صادرات الدفاع الأمريكية | متوسط الأمد (2-4 سنوات) |

| متطلبات التبريد والطاقة المرتفعة لأنظمة الأشعة تحت الحمراء طويلة الموجة (LWIR) | -0.2% | عالمي، يؤثر على التطبيقات المحمولة والطائرات بدون طيار | متوسط الأمد (2-4 سنوات) |

| فرط البيانات وتحديات التكامل تبطئ عمليات نشر اندماج أجهزة الاستشعار الطيفي الكامل | -0.2% | القوات المسلحة المتقدمة مع شبكات أجهزة الاستشعار المعقدة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات سلسلة التوريد في تصنيع FPA المبردة

تعتمد مصفوفات المستوى البؤري المبردة على زجاج الكالكوجينايد ودوار الفراغ والمبردات المصغرة التي تواجه نقصاً متقطعاً. كثفت الاحتكاكات التجارية على صادرات الجرمانيوم من الصين أوقات التسليم، مما أجبر البائعين على استكشاف بدائل مثل زجاج BDNL4 من LightPath الذي يحاكي مؤشر انكسار الجرمانيوم بتكلفة أقل. كسرت Lynred المورد الأوروبي الأرض في توسع غرفة نظيفة بقيمة 85 مليون يورو في غرونوبل لرفع إنتاجية البولومتر 50% بحلول 2025 وحماية البرامج المتحالفة من تأخيرات لوائح الاتجار الدولي بالأسلحة الأمريكية. حتى تطبيع السعة، تؤجل القوات المسلحة بعض المشاهد المبردة لصالح الميكروبولومترات غير المبردة، مما يخفف توسع الإيرادات قريب المدى.

قيود ITAR وتراخيص التصدير تعرقل المبيعات الدولية

غالباً ما تكون حمولات EO/IR الحيوية للمهام مؤهلة كمواد دفاعية تحت ITAR، مما يؤدي إلى مراجعات ترخيص مطولة. يبلغ الشركاء غير المنتمين لحلف الناتو في الشرق الأوسط وآسيا والمحيط الهادئ عن انتظار 6-12 شهراً، مما يعرقل النشر في الوقت المناسب حتى عند وجود التمويل. يستغل المصنعون الأوروبيون هذه النافزة، ويسوقون أجهزة استشعار خالية من ITAR للمشترين في جنوب شرق آسيا. بالنسبة للشركات الأمريكية الرائدة، تبقى تأخيرات الترخيص أكبر نقطة احتكاك واحدة في اختراق السوق الدولية، خاصة عبر جنوب شرق آسيا والشرق الأوسط.

تحليل القطاعات

حسب المنصة: هيمنة الأنظمة الجوية تدفع تكامل الطائرات القتالية

يبقى سوق الأنظمة العسكرية EO/IR موزوناً بشدة نحو الأساطيل الجوية، مع احتلال قطاع الأنظمة الجوية حصة إيرادات 54.30% في 2024. تدمج المقاتلات ذات الجناح الثابت كبسولات البحث والتتبع بالأشعة تحت الحمراء التي تسمح للطيارين بتحديد موقع الطائرات الشبح دون انبعاثات رادار، بينما تعتمد الطائرات الدوارة الحديثة منصات جميع الطقس للإنقاذ والدوريات فوق الماء. طلب خفر السواحل الأمريكي 125 برج ESS-M لطائرات الهليكوبتر MH-60 و MH-65، مما يبرز المثابرة المحمولة جواً. يضيف الانتشار السريع للطائرات بدون طيار من المجموعة 2-5 طلب أجهزة استشعار تدريجياً حيث تحمل كل منصة كرات EO/IR مقاسة لسعة حمولتها. عبر أذرع الطيران في حلف الناتو، تهيمن مصفوفات الموجة الوسطى المبردة على الاستحواذات الجديدة لأن حساسيتها الأعلى تمدد التعريف خارج 30 كم تحت ضباب الصحراء.

رغم البداية من قاعدة أصغر، من المتوقع أن تنمو الحلول البرية بمعدل نمو سنوي مركب 5.49%. هنا، تدفع المشاهد المحمولة للجنود ومناظير المركبات المدرعة الشراء. يوضح طلب L3Harris بقيمة 263 مليون دولار أمريكي لـ ENVG-B كيف يتوقع المحاربون المنزلون الآن التغذية المدمجة الحرارية والمكثفة للصور. تعيد اللواءات الثقيلة تجهيز وحدات FLIR الجيل الثالث حتى يتمكن المدفعيون من اكتشاف دروع العدو بعد 6,000 م ليلاً.[2]U.S. Army, "Third-generation FLIR fact sheet," militaryaerospace.com في الوقت نفسه، تحمي أجهزة الاستشعار المضادة للطائرات بدون طيار المبرجة قواعد العمليات الأمامية، مستبدلة الرادارات التراثية بمسارات مؤكدة EO تحد من القتل الأخوي. يبقى الطلب البحري مستقراً حيث تنشر البحريات البانوراما المحمولة على السفن مثل SPEIR لحماية المقاتلات السطحية من الصواريخ القاشطة للبحر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: أجهزة الاستشعار تقود الحصة السوقية مع المعالجات التي تظهر نمواً سريعاً

استحوذت أجهزة الاستشعار على 32.76% من حجم سوق الأنظمة العسكرية EO/IR في 2024، بفضل الابتكار المستمر في هندسة مصفوفات المستوى البؤري. ينشر المصنعون الآن أجهزة كشف الشبكة الفائقة المجهدة الطبقات التي تعمل عند 150 ك، مما يقلل ميزانيات الحجم والطاقة بنسبة 40% مقارنة بمتغيرات الزئبق-الكادميوم-التيلوريوم التراثية. يتابع صانعو العدسات تصاميم المواد الفوقية المطبوعة من خلال العمليات الإضافية، مما يقلل الكتلة مع دعم تغييرات مجال الرؤية أثناء التشغيل. تدمج كتل الاستقرار جايروسكوبات MEMS التي تلغي اهتزاز 4 g، وهو أمر حيوي للطائرات بدون طيار الصغيرة.

المعالجات هي المكون الأسرع نمواً بمعدل نمو سنوي مركب 3.11% حيث يحسن الذكاء الاصطناعي الاستغلال المدمج. تعزز المعايير المفتوحة مثل SOSA التبديل والتشغيل على مستوى البطاقة، مما يتيح للخدمات ترقية الخوارزميات دون إعادة اعتماد البصريات. تُظهر الواجهة الأمامية المعرفة بالبرمجيات من HENSOLDT أن الهوامش تهاجر بشكل متزايد من الزجاج إلى الكود. تتقدم واجهات التفاعل بين الإنسان والآلة أيضاً. يضع ARTIM من Thermoteknix رمزية بديهية فوق صور الرؤية الليلية حتى يتمكن الجنود من مشاركة المحاملات ونقاط الهدف دون الثرثرة اللاسلكية.

حسب تقنية التصوير: الأنظمة غير المبردة تهيمن مع التقنيات المبردة تتسارع

احتفظت المصفوفات غير المبردة بحصة 60.67% في 2024 لأن ميكروبولومتراتها تُشحن بتكلفة وحدة أقل وتعمل من البطاريات القياسية، مما يناسب المناظير ومشاهد البندقية والطائرات بدون طيار منخفضة التكلفة. يجعل التطور نحو بكسلات 8 ميكرون صورها حادة بما فيه الكفاية للعديد من المهام التكتيكية. تهاجر الأجهزة غير المبردة بسرعة إلى مهام الحدود المدنية واستجابة الكوارث، مستفيدة من أحجام الاستخدام المزدوج التي تنعم الاندفاعات العسكرية.

ستنمو الأنظمة المبردة بشكل أسرع بمعدل نمو سنوي مركب 5.18% حيث تنشر الجيوش محددات الهدف بعيد المدى. يهدد نقص الجرمانيوم استمرارية التوريد، مما يدفع البحث نحو بدائل زجاج الكالكوجينايد وأجهزة كشف غاليوم-أنتيمونايد. تشحن وحدات FLIR الجيل الثالث الآن دقة ميغابكسل واندماج MWIR/LWIR ثنائي النطاق للكشف عن الدروع المموهة على 15 كم. يشهد سوق الأنظمة العسكرية EO/IR الآن أجهزة استشعار "مبردة مصغرة" متخصصة تضع محركات ستيرلينغ أو جول-ثومسون داخل بصمات مشهد البندقية، مما يوفر للقناصة تعريف إيجابي 1,400 م حتى في حرارة الصحراء 30 درجة مئوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة الجيش مع البحرية التي تظهر أقوى مسار نمو

استحوذت تشكيلات الجيش على 41.98% من إيرادات 2024 حيث تحصل كل فرقة مشاة على مشاهد وأجهزة راديو متشابكة. يرفع أمر تسليم Elbit America البالغ 139 مليون دولار أمريكي لـ ENVG-B إجمالي الوحدات المنتشرة فوق 25,000، مما يخلق طلب أساسي لأجهزة الاستشعار الاحتياطية وحزم البطارية. تدمج المركبات المدرعة مشاهد القائد البانورامية التي تدمج كاميرات ضوء النهار وأجهزة استشعار MWIR عبر فيديو المعيار المفتوح، مما يقصر تسليم الهدف. تبتلع خرائط التحكم بالنيران الرقمية فيديو FLIR مباشرة، مما يعزز احتمالية إصابة الجولة الأولى ليلاً.

سيتقدم المستخدمون البحريون بمعدل نمو سنوي مركب 4.26%. تستثمر أساطيل المحيطين الهندي والهادئ في البانوراما المثبتة على الصواري لمراقبة المضائق المزدحمة. تبدأ خط أساس SPEIR للبحرية الأمريكية مع مدمرات أرلي بيرك، مثبتة مجموعة 360 درجة تتحدث كل سُدس ثانية لرصد صواريخ كروز القاشطة للبحر. تجهز حاملات الطائرات E-2D Hawkeye بأبراج EO/IR محسنة تدعم الرادار في ظروف الهجوم الإلكتروني. تستمر قيادات العمليات الخاصة في المطالبة بمجموعات معيارية تنتقل من القوارب المطاطية الصلبة إلى الطائرات الخفيفة خلال ساعات.

تحليل الجغرافيا

قادت أمريكا الشمالية سوق الأنظمة العسكرية EO/IR بحصة 30.49% في 2024، مرتكزة على ميزانية الدفاع الأمريكية البالغة 920 مليار دولار أمريكي. تعطي واشنطن الأولوية لإنفاق البحث والتطوير والاختبار والتقييم، موجهة الأموال نحو FLIR الجيل الثالث والتعرف على الأهداف المدعوم بالذكاء الاصطناعي. تكمل كندا طلب أجهزة الاستشعار من خلال تحديث NORAD، مضيفة مراقبة EO/IR دائمة على طول المناهج القطبية الشمالية. تستثمر المكسيك بانتقائية في كاميرات أمن الحدود وكشف الطائرات بدون طيار المضادة للكارتل.

سجلت أوروبا نمواً دفاعياً 17% سنوياً إلى 693 مليار دولار أمريكي في 2024، أحد أكبر الارتفاعات في المنطقة منذ الحرب الباردة. تسرع ألمانيا ترقيات أجهزة استشعار الحرب الإلكترونية بعد الالتزام بصندوق خاص بقيمة 100 مليار يورو. توجه فرنسا الإنفاق نحو كبسولات المراقبة بعيدة المدى لمقاتلات رافال، بينما تجرب المملكة المتحدة IRST مبرد على أسطول تايفون. تُوجه الحلفاء الشرقيون بولندا ورومانيا أموال الاتحاد الأوروبي إلى بصريات مضادة للطائرات بدون طيار تدافع عن مستودعات الذخيرة.

آسيا والمحيط الهادئ هي المجموعة الإقليمية الأسرع نمواً بمعدل نمو سنوي مركب 3.93%. تهدف دفعة التحديث الصينية إلى تخصيص 360 مليار دولار أمريكي لأجهزة الاستشعار والمؤثرات بحلول 2030. وضعت اليابان أعلى ميزانية لها على الإطلاق بـ 59 مليار دولار أمريكي، مخصصة أقمار EO/IR صناعية مدارية لإنذار الصواريخ. تعزز استراتيجية الدفاع الأسترالية 2024 طلب SPEIR البحري، بينما تقيس الهند أجهزة التصوير المحمولة للمراقبة الهيمالايية. بالتوازي، تنفق القوات الشرق أوسطية 243 مليار دولار أمريكي، مع رفع إسرائيل الميزانيات 65% لمواجهة تهديدات الطائرات بدون طيار والصواريخ، مما يخلق فرص تصدير قريبة المدى.

المشهد التنافسي

يُظهر سوق الأنظمة العسكرية الكهروبصرية والأشعة تحت الحمراء تركزاً معتدلاً. يستفيد المتكاملون التراثيون L3Harris Technologies Inc. وTeledyne Technologies Incorporated وRTX Corporation وNorthrop Grumman Corporation وLockheed Martin Corporation من سلاسل التوريد القرن القديمة والمعرفة المصنفة. حصل L3Harris على طلب بقيمة 263 مليون دولار أمريكي لإنتاج ENVG-B الدفعة الثانية، مما يعزز امتياز البصريات المنزلة. حصل Teledyne FLIR على 74.2 مليون دولار أمريكي لترقية أبراج خفر السواحل المحمولة جواً، مما يوضح الوصول عبر المجالات. حصل Leonardo DRS على 94 مليون دولار أمريكي لمشاهد الأسلحة المبردة المصغرة، مما يبرز التخصص المعاير.

تسعى الشركات للتكامل العمودي لقفل عقود الدعم طويل الأمد. تشغل رايثيون مصانع المبردات في تكساس بجانب مسابك المصفوفات في إنديانا، مما يقلل الوقت للنشر لمجموعات FLIR الجيل الثالث. تستثمر لوكهيد مارتن في مشتتات الحرارة الركيزة الماسية لرفع أسقف درجة حرارة أجهزة الكشف، مما يحرر المساحة على الطائرات المقاتلة لوقود إضافي. تحدث إيرباص و HENSOLDT خط أنابيب بيانات مهمة الحرب الإلكترونية في ألمانيا، مما يُظهر كيف تتزوج الشركات الرائدة الأجهزة والتحليلات في عطاءات المصدر الواحد.[3]HELSOLDT, CERETRON software enhances sensor fusion,

hensoldt.net

يستهدف المعطلون مثل Anduril وQuantum Design مناطق فجوة بيضاء. يدمج برج أجهزة الاستشعار المعياري من Anduril الرادار و EO/IR وشبكة الشبكة، فائزاً في اختبارات مشاة البحرية الأمريكية ثلاثين شهراً بعد النموذج الأولي. تسعى شركات الاستشعار الكمي الناشئة وراء ليدار قائم على التشابك قد يرصد المناظير عبر فوضى البحر خارج 20 كم، مما يمدد الوعي الموقفي البحري.[4] تكسب الترقيات المعرفة بالبرمجيات وزناً حيث تصر الخدمات على خوارزميات لا تعتمد على أجهزة الاستشعار تُحمل على بطاقات معالجة قياسية، مما يشير لمنافسة مستقبلية على سرعة الكود بدلاً من دقة الزجاج.

قادة صناعة الأنظمة العسكرية الكهروبصرية والأشعة تحت الحمراء

-

تيليدين تكنولوجيز إنكوربوريتيد

-

آر تي إكس كوربوريشن

-

إل 3 هاريس تكنولوجيز إنك

-

لوكهيد مارتن كوربوريشن

-

نورثروب غرومان كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: حصلت L3Harris Technologies على عقد بقيمة 263 مليون دولار أمريكي من الجيش الأمريكي لإنتاج نظارات الرؤية الليلية المحسنة-المناظير، مع إجمالي التسليمات يتجاوز 18,000 نظام.

- أكتوبر 2024: وقعت HENSOLDT ورايثيون (RTX Corporation) مذكرة تفاهم لتعزيز التعاون وتحسين الصيانة والاستعداد التشغيلي لأنظمة الكهروبصرية/الأشعة تحت الحمراء لقوات الناتو.

نطاق تقرير سوق الأنظمة العسكرية الكهروبصرية والأشعة تحت الحمراء العالمية

تغطي الأنظمة الكهروبصرية والأشعة تحت الحمراء، المشار إليها كأنظمة EO/IR، تقنيات متميزة متنوعة تعتمد على الأهداف ومهامها. تتضمن هذه أجهزة الاستشعار أجهزة استشعار الطيف المرئي والأشعة تحت الحمراء، وبسبب ذلك توفر أنظمة الكهروبصرية/الأشعة تحت الحمراء (EO/IR) الوعي الموقفي الكامل أثناء النهار والليل، حتى في ظروف الإضاءة المنخفضة. يمكن نشر أجهزة استشعار EO/IR بطرق عديدة. عادة ما تُثبت على الطائرات أو المركبات المستخدمة في البحر أو تُحمل باليد ويمكنها تحديد الأهداف وتتبع الأهداف المتحركة وتقييم التهديدات من مسافة. تشمل تطبيقاتها ولكن لا تقتصر على الأمن المحمول جواً والقتال والدوريات والمراقبة والاستطلاع وعمليات البحث والإنقاذ.

تم تقسيم السوق حسب المنصة والجغرافيا. حسب المنصة، يُقسم السوق إلى برية وجوية وبحرية. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الأنظمة العسكرية الكهروبصرية والأشعة تحت الحمراء في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يُقدم حجم السوق من ناحية القيمة (بالدولار الأمريكي).

| جوية | طائرات قتالية ذات جناح ثابت |

| طائرات دوارة ومائلة الدوار | |

| مركبات جوية بدون طيار | |

| برية | مركبات قتالية مدرعة |

| مشاهد جندي محمولة وأسلحة | |

| أنظمة مراقبة أرضية وقاعدة عمليات أمامية (FOB) | |

| بحرية | مقاتلات سطحية ومركبات دورية |

| غواصات ومنصات تحت البحر |

| واجهات التفاعل بين الإنسان والآلة |

| وحدات الاستقرار |

| أنظمة التحكم |

| أجهزة الاستشعار |

| البصريات |

| المعالجات |

| مبردة |

| غير مبردة |

| الجيش |

| القوات الجوية |

| البحرية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب المنصة | جوية | طائرات قتالية ذات جناح ثابت | |

| طائرات دوارة ومائلة الدوار | |||

| مركبات جوية بدون طيار | |||

| برية | مركبات قتالية مدرعة | ||

| مشاهد جندي محمولة وأسلحة | |||

| أنظمة مراقبة أرضية وقاعدة عمليات أمامية (FOB) | |||

| بحرية | مقاتلات سطحية ومركبات دورية | ||

| غواصات ومنصات تحت البحر | |||

| حسب المكون | واجهات التفاعل بين الإنسان والآلة | ||

| وحدات الاستقرار | |||

| أنظمة التحكم | |||

| أجهزة الاستشعار | |||

| البصريات | |||

| المعالجات | |||

| حسب تقنية التصوير | مبردة | ||

| غير مبردة | |||

| حسب المستخدم النهائي | الجيش | ||

| القوات الجوية | |||

| البحرية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأنظمة العسكرية الكهروبصرية والأشعة تحت الحمراء؟

يبلغ حجم سوق الأنظمة العسكرية الكهروبصرية والأشعة تحت الحمراء 9.09 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 10.54 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 3%.

أي قطاع منصة يقود السوق اليوم؟

تقود المنصات الجوية بحصة 54.30% في 2024، مدعومة بترقيات أجهزة الاستشعار المستمرة للمقاتلات وطائرات ISR والطائرات بدون طيار.

لماذا تنمو أنظمة الأشعة تحت الحمراء المبردة أسرع من الأنظمة غير المبردة؟

توفر المصفوفات المبردة كشف بعيد المدى فائق وحساسية ثنائية النطاق، مما يدفع معدل نمو سنوي مركب 5.18% رغم التكلفة واستهلاك الطاقة الأعلى.

أي منطقة من المتوقع أن تنمو أسرع حتى 2030؟

تُظهر آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 3.93% بسبب تحديث القوات من قبل الصين واليابان والهند والبرامج البحرية الحليفة.

ما دور الذكاء الاصطناعي في تحديث EO/IR؟

يمكّن الذكاء الاصطناعي التعرف على الأهداف في الوقت الفعلي واندماج أجهزة الاستشعار على الحافة، مما يقلل عبء عمل المشغل ويحسن سرعة القرار عبر مهام البر والبحر والجو.

ما مدى تركز المشهد التنافسي؟

يسيطر أكبر خمسة بائعين على أكثر من نصف السوق بقليل، مما يعني تركزاً معتدلاً حيث تتعايش الشركات الرائدة الراسخة مع الوافدين الجدد المبتكرين الذين يستفيدون من الذكاء الاصطناعي والاستشعار الكمي.

آخر تحديث للصفحة في: