حجم وحصة سوق علاجات أمراض الكبد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 25.08 مليار دولار أمريكي |

| حجم السوق (2030) | 35.33 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.63% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

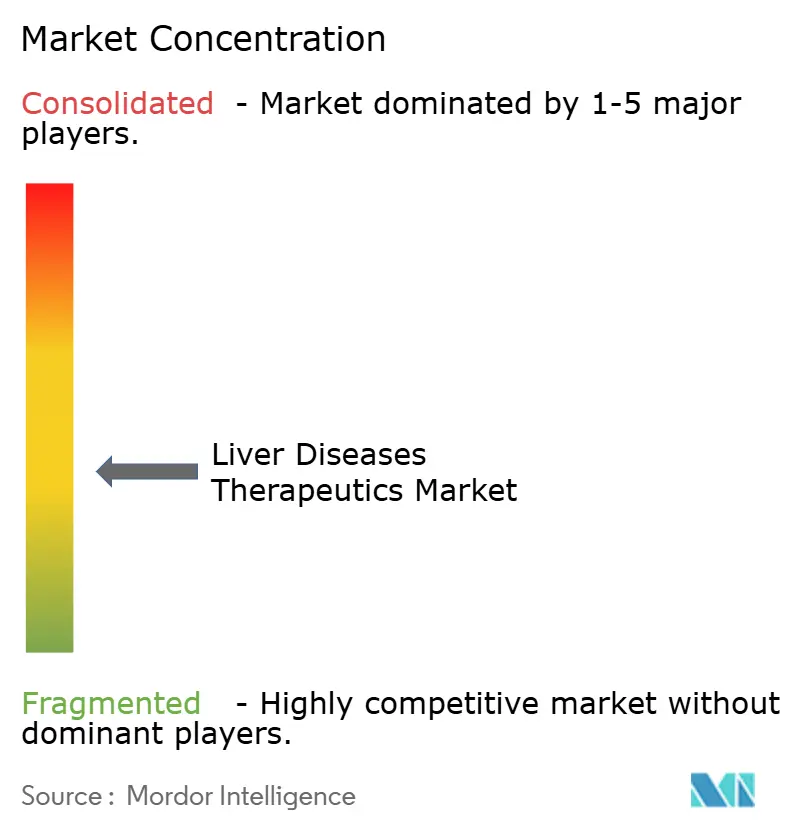

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق علاجات أمراض الكبد من قبل Mordor Intelligence

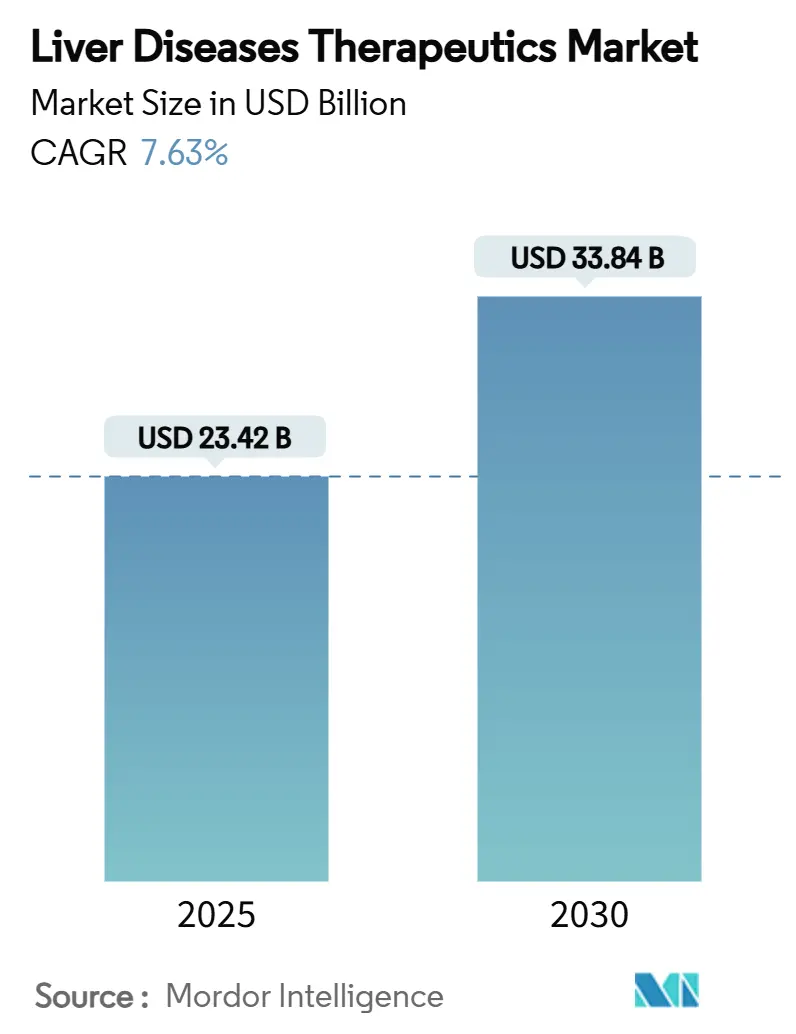

يُقدر حجم سوق علاجات أمراض الكبد بـ 23.42 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 33.84 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.63% خلال فترة التوقعات (2025-2030).

الطلب القوي مدعوم بالموافقات التنظيمية الرائدة، وارتفاع الانتشار العالمي لالتهاب الكبد الفيروسي ومرض الكبد الدهني المرتبط بخلل الاستقلاب (MASLD)، والقفزات التكنولوجية في منصات التوصيل القائمة على الحمض النووي الريبي. يعطي المصنعون الأولوية للطب الدقيق، ودمج التشخيصات المصاحبة التي تقسم المرضى حسب النمط الجيني الفيروسي أو مرحلة التليف أو التفاعل الأيضي لتحقيق أقصى استفادة من العلاج. في الوقت نفسه، تواجه لجان الأدوية في المستشفيات ضغوطاً متزايدة في الميزانية حيث تصل تكاليف الأنظمة متعددة الأدوية إلى أرقام من خمسة خانات سنوياً، مما يدفع للتفاوض حول عقود تقاسم المخاطر المرتبطة بالاستجابة الفيروسية المستدامة أو انعكاس التليف المؤكد نسيجياً.

النقاط الأساسية للتقرير

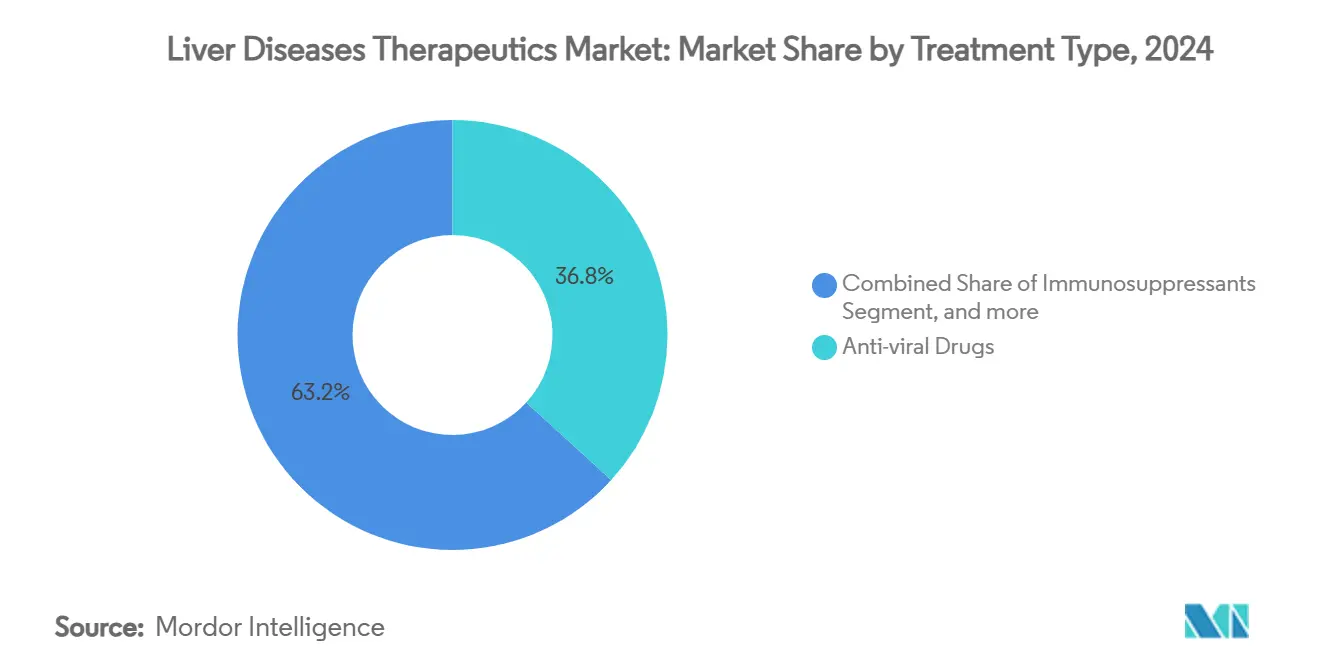

- حسب نوع العلاج، استحوذت الأدوية المضادة للفيروسات على 36.79% من حصة سوق علاجات أمراض الكبد في عام 2024، بينما من المتوقع أن تتسارع الأدوية المضادة للتليف/المضادة للتشحم بمعدل نمو سنوي مركب قدره 10.69% حتى عام 2030.

- حسب نوع المرض، استحوذ التهاب الكبد الفيروسي على حصة 42.94% من حجم سوق علاجات أمراض الكبد في عام 2024؛ ينمو MASLD بمعدل نمو سنوي مركب قدره 11.91% حتى عام 2030.

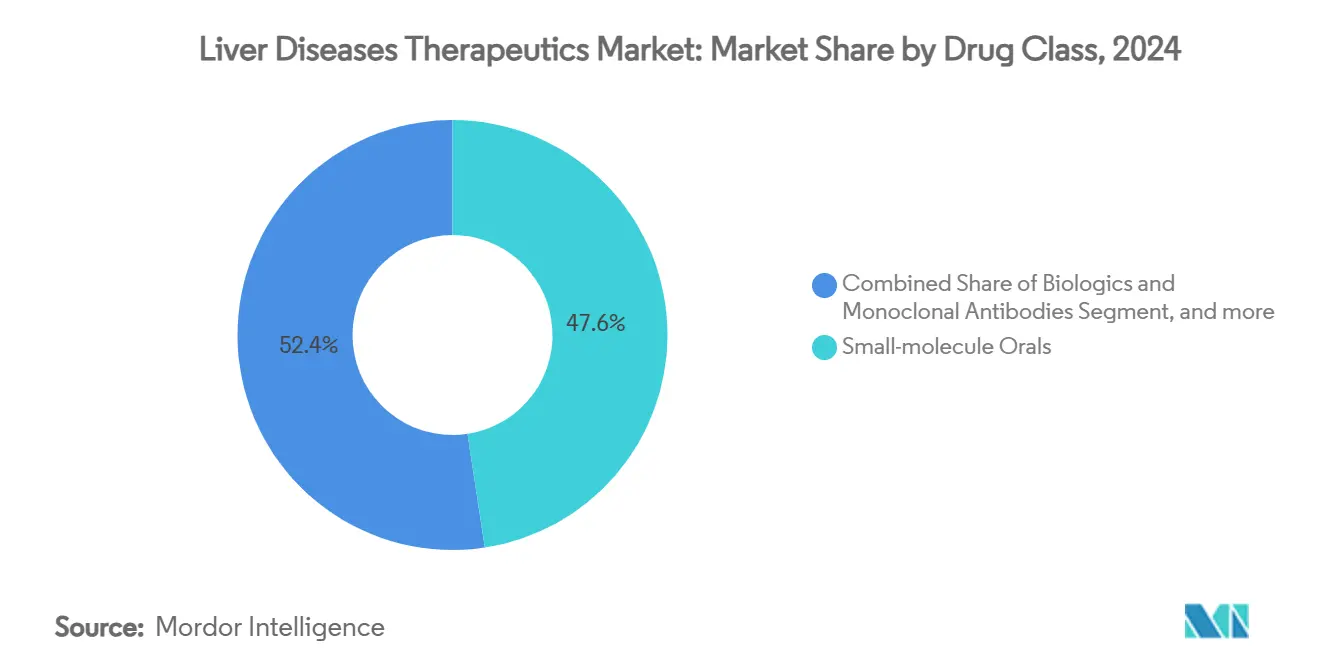

- حسب فئة الدواء، استحوذت الأدوية الفموية صغيرة الجزيء على حصة 47.61% من حجم سوق علاجات أمراض الكبد في عام 2024، بينما تظهر العلاجات القائمة على الحمض النووي الريبي أسرع معدل نمو سنوي مركب قدره 12.54% حتى عام 2030.

- حسب طريقة الإعطاء، تتقدم التركيبات القابلة للحقن بمعدل نمو سنوي مركب قدره 13.85% حتى عام 2030، متجاوزة البدائل الفموية؛ استحوذت الأدوية الفموية على حصة 63.38% من حجم سوق علاجات أمراض الكبد في عام 2024.

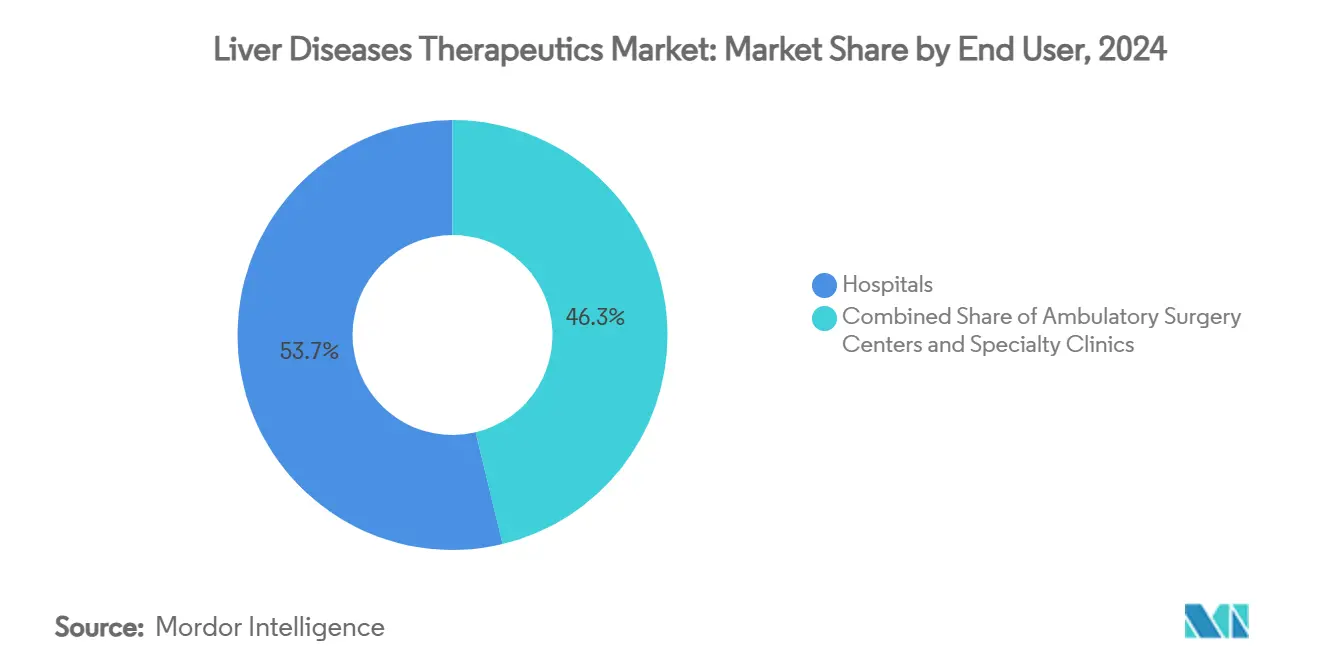

- حسب المستخدم النهائي، استحوذت المستشفيات على 53.74% من حصة سوق علاجات أمراض الكبد في عام 2024، لكن العيادات المتخصصة تنمو بمعدل نمو سنوي مركب قدره 11.28% حتى عام 2030.

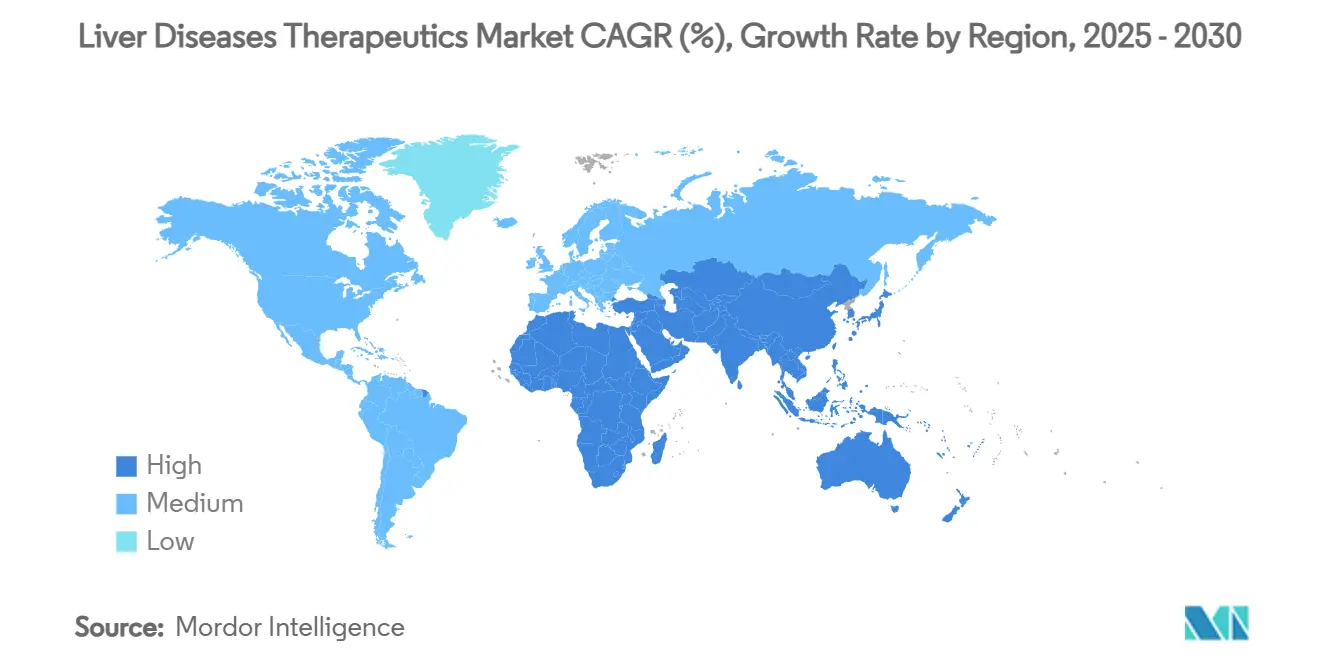

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 42.74% من حصة سوق علاجات أمراض الكبد في عام 2024، بينما تظهر آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي قدره 13.13% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لعلاجات أمراض الكبد

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل الإصابة بأمراض الكبد | +1.2% | عالمي | المدى الطويل (≥ 4 سنوات) |

| استهلاك الكحول والسمنة المؤدية إلى MASLD | +0.8% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| برامج التطعيم والفحص الحكومية | +0.6% | آسيا والمحيط الهادئ الأساسية، مع انتشار إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| الموافقات الرائدة المخصصة لـ NASH | +0.4% | عالمي | المدى القصير (≤ 2 سنة) |

| التشخيصات غير الجراحية المدعومة بالذكاء الاصطناعي | +0.3% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| خطوط أنابيب العلاج المناعي المركب RNAi | +0.2% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل الإصابة بأمراض الكبد

يحتل سرطان الخلايا الكبدية المرتبة الثالثة كسبب رئيسي لوفيات السرطان عالمياً، بينما يؤثر مرض الكبد المزمن على أكثر من 4.5 مليون أمريكي كل عام.[1]منظمة الصحة العالمية، "تقرير التهاب الكبد العالمي المحدث"، who.int هذه الزيادة الوبائية تحفز الاستخدام المستمر للأدوية المضادة للفيروسات والعلاجات المناعية والأدوية المضادة للتليف المعدلة للمرض. تحمل آسيا والمحيط الهادئ عبئاً أثقل من التهاب الكبد الفيروسي، بينما تواجه الاقتصادات الغربية ارتفاع MASLD المرتبط بالسمنة والسكري. تؤدي الشيخوخة السكانية إلى تفاقم انتشار المرض لأن قدرة الكبد على التجدد تتراجع مع التقدم في العمر. تستجيب أنظمة الدفع الوطنية بتوسيع برامج الفحص التي تكشف المرض مبكراً، موسعة المجموعة القابلة للعلاج للعلاجات الشافية ومعززة سوق علاجات أمراض الكبد.

زيادة استهلاك الكحول والسمنة المؤدية إلى MASLD

يؤثر MASLD على حوالي 25% من سكان العالم، مما يجعله المؤشر الأسرع نمواً لزراعة الكبد. تظهر الأدلة السريرية من عام 2024 أن مرضى متلازمة الأيض لديهم ثلاثة أضعاف خطر التقدم إلى تليف المرحلة 3-4، واستخدام الكحول المتزامن يسرع المرض بسبع سنوات. الأدوية ثنائية المسار، بما في ذلك منشطات FGF21 ومعدلات PPAR، الآن في تجارب المرحلة المتأخرة. يتبنى المنظمون تصاميم تكيفية تختبر الأنظمة المركبة، مقرين بطبيعة MASLD متعددة العوامل. في الولايات المتحدة وحدها، تتجاوز النفقات المرتبطة بـ MASLD 103 مليار دولار أمريكي سنوياً، مما يدفع شركات التأمين لقبول التسعير المميز للعلاجات التي تمنع التقدم إلى مرض المرحلة النهائية.

زيادة مبادرات التطعيم والفحص الحكومية

تحفز خارطة طريق منظمة الصحة العالمية للقضاء على التهاب الكبد صناع السياسات لتمويل التطعيم الجماعي والتشخيص في نقطة الرعاية وشراء الأدوية المضادة للفيروسات الشاملة للأنماط الجينية. موافقة الصين في مارس 2025 على Encofosbuvir، أول علاج لالتهاب الكبد C مصنع محلياً، تؤكد كيف يمكن للتفويضات الوطنية أن تحفز الابتكار المحلي وتوسع الوصول.[2]Synapse، "الصين توافق على Encofosbuvir"، synapse.org.cn دعمت المفوضية الأوروبية برنامج اللقاح العلاجي TherVacB، مع بيانات المرحلة الأولى أ المقررة لعام 2025، مما يوضح الالتزام العام بالعلاجات الوظيفية. الفحص الموسع يكشف الحالات بدون أعراض، مما يدفع النمو قريب المدى في سوق علاجات أمراض الكبد.

الموافقات الرائدة للأدوية المخصصة لـ NASH

مهدت موافقة FDA على منشط مستقبل هرمون الغدة الدرقية-β Resmetirom في عام 2024 سابقة للعلاجات التي تعكس التهاب الكبد الدهني على المستوى النسيجي. أكثر من 50 مرشحاً لـ NASH في المرحلة المتأخرة يتنافسون الآن، تتراوح من نظائر FGF21 إلى منشطات PPAR المزدوجة. موافقة EMA على Elafibranor لالتهاب القنوات الصفراوية الأولي في نفس العام تشير إلى التوافق التنظيمي العالمي.[3]وكالة الأدوية الأوروبية، "تقرير تقييم Elafibranor"، europa.eu مدد التجارب الأقصر، لأن نقاط النهاية النسيجية تكفي، تمكن شركات التكنولوجيا الحيوية الصغيرة من منافسة الشركات الكبرى وتسريع التنوع العلاجي داخل سوق علاجات أمراض الكبد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأحداث الضائرة ومشاكل السلامة طويلة المدى | -0.5% | عالمي | المدى المتوسط (2-4 سنوات) |

| الجداول الزمنية التنظيمية متعددة المناطق | -0.3% | عالمي | المدى القصير (≤ 2 سنة) |

| تصاعد تكاليف العلاج والتعويض | -0.2% | أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المؤشرات الحيوية المحققة المحدودة | -0.1% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأحداث الضائرة ومخاوف السلامة طويلة المدى للعلاجات

الأنظمة المثبطة للمناعة ترفع خطر العدوى بنسبة 40%؛ الأدوية المضادة للتليف الجديدة تتطلب مراقبة القلب والكلى. تطلب FDA الآن دراسات سلامة لخمس سنوات بعد التسويق لأدوية NASH. جداول الجرعات المعقدة تقوض الالتزام، والأطباء يتبنون وصفاً محافظاً حتى تنضج بيانات العالم الحقيقي طويلة المدى. لكبح التآكل، ترقد الجهات الراعية في علم السموم التنبئي ونماذج الكبد الفسيولوجية الدقيقة التي تشير إلى المسؤوليات الأمنية مبكراً في تطوير الأدوية.

الجداول الزمنية التنظيمية الصارمة متعددة المناطق للموافقة

متطلبات النقاط النهائية المختلفة عبر وكالات FDA وEMA والوكالات الآسيوية تضيف 12-24 شهراً للإطلاقات العالمية. ندرة أطباء الأنسجة المتخصصين في الكبد تؤخر قراءات الخزعة، والدراسات الحركية الدوائية المخصصة للأعراق المحلية إلزامية في عدة أسواق آسيوية، مما يضخم ميزانيات التجارب. بينما تكتسب التصاميم التكيفية القبول، فإنها تتطلب مفاوضات بروتوكول ممتدة، دافعة مواعيد المريض الأول متأخراً وحاد نمو المدى القصير لسوق علاجات أمراض الكبد.

تحليل القطاعات

حسب نوع العلاج: الأدوية المضادة للفيروسات تهيمن؛ مضادات التليف تتسارع

احتفظت العلاجات المضادة للفيروسات بحصة 36.79% من سوق علاجات أمراض الكبد في عام 2024، مدفوعة بالأدوية المضادة للفيروسات المباشرة الشاملة للأنماط الجينية التي تحقق معدلات شفاء 95%. قمع التهاب الكبد B المزمن لـ 296 مليون حامل يضمن إيرادات دائمة. في الوقت نفسه، من المتوقع أن تسجل الأدوية المضادة للتليف/المضادة للتشحم معدل نمو سنوي مركب قدره 10.69% حتى عام 2030، مستفيدة من موافقة Resmetirom الأولى في فئتها وتزايد سكان MASLD. تحافظ مثبطات المناعة على مكانة لالتهاب الكبد المناعي الذاتي، بينما العلاجات المناعية المركزة على الأورام تحل محل العلاجات الكيميائية السامة للخلايا بشكل متزايد. الأنظمة المركبة التي تمزج المصححات الأيضية مع الأدوية المضادة للالتهابات توسع أنماط الوصف، رافعة حجم سوق علاجات أمراض الكبد.

السردية التنافسية تتطور مع تكثف تشتت خط الأنابيب؛ أكثر من دزينة من المرشحين ثنائيي المسار دخلوا المرحلة الثانية خلال 18 شهراً. عقود الدفع مقابل الأداء المرتبطة بدرجات انحسار التليف غير الجراحي تعزز امتصاص السوق، خاصة بين أنظمة الصحة المتكاملة. حيث تبقى مقاومة الأدوية المضادة للفيروسات في الخط المتأخر نادرة، تتحول إدارة دورة الحياة إلى تركيبات ثابتة الجرعة تقلل عبء الحبوب وتحمي الامتيازات من التآكل العام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المرض: التهاب الكبد الفيروسي يقود؛ MASLD يرتفع بسرعة

ساهم التهاب الكبد الفيروسي بنسبة 42.94% من حصة سوق علاجات أمراض الكبد في عام 2024 بسبب حجم المرضى الهائل والأنظمة العلاجية الشافية المنقذة للحياة. أهداف القضاء لمنظمة الصحة العالمية تدعم تمويل الشراء، وجهود الإنتاج المحلي في الصين والهند تخفض تكاليف كل دورة بنسبة 65%، موسعة الوصول ومعززة سوق علاجات أمراض الكبد. MASLD، مع ذلك، سيسجل معدل نمو سنوي مركب قدره 11.91% مع ارتفاع السمنة عالمياً. الطبيعة متعددة العوامل لمرض الكبد الدهني تشجع هياكل العلاج المركب التي ترفع متوسط أسعار البيع.

مرض الكبد المرتبط بالكحول يحصل على انتباه جديد بعد وضع FDA لعلاج Breakthrough Therapy للارسوكوستيرول، الذي أظهر انخفاضاً بنسبة 25% في الوفيات خلال 90 يوماً في التهاب الكبد الكحولي الشديد. أمراض الكبد المناعية الذاتية، رغم أنها تمثل قطاعاً أصغر، تحقق تعويضاً مميزاً للعوامل البيولوجية التي تؤخر الحاجة للزراعة. الاضطرابات الوراثية والأطفال النادرة تستفيد من حوافز الأيتام التي تسرع الموافقات وتسمح بمعايير تسعير أعلى، مخففة مخاطر البحث.

حسب فئة الدواء: الجزيئات الصغيرة تسود؛ العلاجات بالحمض النووي الريبي ترتفع

استحوذت الجزيئات الصغيرة على 47.61% من حجم سوق علاجات أمراض الكبد في عام 2024 بقوة الأدوية المضادة للفيروسات الفموية والمنظمات الأيضية التي تتطلب جرعة واحدة يومياً. مرونتها الحركية الدوائية تدعم فائدة واسعة عبر مراحل المرض. العلاجات بالحمض النووي الريبي، بينما تمثل قاعدة أصغر، سترتفع بمعدل نمو سنوي مركب قدره 12.54%، مدعومة بمرافقات GalNAc التي توجه siRNA إلى الخلايا الكبدية بخصوصية أعلى بـ 40 ضعفاً. الثقة التنظيمية تنمو مع تراكم بيانات العالم الحقيقي التي تؤكد انخفاض المستضد المستدام دون مناعة.

مثبطات نقاط التفتيش البيولوجية، بما في ذلك durvalumab مع tremelimumab، الآن تؤسس العلاج من الخط الأول لسرطان الخلايا الكبدية غير القابل للاستئصال، محلة محل sorafenib. العلاجات الخلوية والجينية تبقى في مرحلة مبكرة لكنها تجتذب تمويل مغامر قياسي؛ زراعات الخلايا الكبدية المحررة بـ CRISPR خارج الجسم دخلت المرحلة الأولى في عام 2025، هادفة لتقديم علاجات شافية بإجراء واحد. مدراء المحافظ يطورون بشكل متزايد احتياطات فموية للحقن في حالة ارتفاع مقاومة الدافعين للأنظمة الوالدية عالية التكلفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: الحقن تكتسب زخماً

التركيبات الفموية لا تزال تمثل 63.38% من الحصة السوقية، عاكسة تفضيل المرضى ونماذج الرعاية اللامركزية. ومع ذلك ستسجل الحقن معدل نمو سنوي مركب قدره 13.85% حتى عام 2030 حيث تتطلب البيولوجيات والعلاجات بالحمض النووي الريبي التوصيل الوالدي للتوافر الحيوي النظامي. النسخ تحت الجلد الشهرية أو ربع السنوية تحسن الالتزام، وأجهزة حاقن القلم تمكن الإعطاء في المنزل، مقللة زيارات العيادة. المستشفيات توسع أجنحة التسريب، بينما الصيدليات المتخصصة تدير لوجستيات السلسلة الباردة، موسعة قدرة التوزيع لسوق علاجات أمراض الكبد.

أصحاب المصلحة يتوقعون تحولاً أكبر نحو حقن المستودعات فائقة الطول التي تحافظ على تعرض الدواء لستة أشهر، خطوة يمكن أن تخفض التكلفة الإجمالية للرعاية بتقليل تكرار المراقبة. علماء التركيب يتابعون أيضاً التحولات من الفموي إلى الحقن للأدوية المضادة للفيروسات القديمة لتمديد حياة البراءة وتعزيز التمايز في الفئات المزدحمة.

حسب المستخدم النهائي: هيمنة المستشفيات تواجه حضوراً متزايداً للعيادات

سيطرت المستشفيات على 53.74% من حصة سوق علاجات أمراض الكبد في عام 2024، بالنظر لبنيتها التحتية للزراعة والخبرة متعددة التخصصات. المرضى الداخليون المعقدون مع تشمع الكبد المعوض يعتمدون على موارد العناية المركزة المتاحة فقط في المراكز الثلاثية، مضمنة الدور المحوري للمستشفيات. مع ذلك، تحقق العيادات المتخصصة معدل نمو سنوي مركب قدره 11.28% حتى عام 2030، مدفوعة بالتعويض القائم على القيمة الذي يكافئ الإدارة الخارجية. زيارات متابعة طب الكبد عن بُعد ارتفعت 170% بعد الجائحة، مما يمكن المرضى المستقرين من البقاء في البيئات المجتمعية.

مراكز الجراحة النهارية تستغل الاستئصال بالحد الأدنى من التدخل والإجراءات الباريترية بالمنظار التي تقطع تقدم المرض، متقاطعة العلاجات مع الرعاية الإجرائية. الدافعون يحفزون الخروج المبكر بتعويض التمريض الصحي المنزلي الذي يعطي البيولوجيات القابلة للحقن، محولة تدريجياً أنماط الاستخدام ومنوعة سوق علاجات أمراض الكبد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 42.74% من الإيرادات في عام 2024، مدعومة بالاعتماد السريع لأدوية NASH المعتمدة حديثاً والتغطية التأمينية الواسعة للأدوية المضادة لفيروس التهاب الكبد C الشاملة للأنماط الجينية. وجود المراكز الأكاديمية يسرع التسجيل في تجارب المرحلة المتأخرة، والإعفاءات الضريبية تدعم البحث والتطوير. ومع ذلك فإن أسعار العلاج المتضخمة تزيد التدقيق من مدراء منافع الصيدلة الذين يتفاوضون على حسومات قائمة على المؤشرات.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب قدره 13.13% حتى عام 2030. الصين وحدها تضم 80 مليون مريض بالتهاب الكبد B المزمن، والتعويض الوطني يغطي الآن عمومات تينوفوفير من الخط الأول، موسعة السكان المعالجين. نظام المراجعة السريعة في اليابان يقصر جداول الموافقة للبيولوجيات الرائدة، بينما حوافز التكنولوجيا الحيوية الضريبية في كوريا الجنوبية تحفز خطوط أنابيب RNAi المحلية.

أوروبا تشهد نمواً ثابتاً أبطأ حيث تسعى وكالات تقييم تكنولوجيا الصحة للفعالية من حيث التكلفة قبل ترخيص دخول جديد. توافق EMA مع المشورة العلمية لـ FDA سهل التقديمات المتوازية، لكن اتفاقيات السعر-الحجم يمكن أن تؤخر الإطلاقات على مستوى البلد بأكثر من سنة. الشرق الأوسط وأفريقيا وأمريكا الجنوبية معاً تمثل حصة طفيفة من الإيرادات العالمية؛ مع ذلك، برامج المانحين متعددة الأطراف ونماذج التسعير المتدرج تحسن الوصول للعلاجات المفضلة من منظمة الصحة العالمية، موسعة تدريجياً سوق علاجات أمراض الكبد.

المشهد التنافسي

التركز المعتدل يحدد القطاع. أكبر خمس شركات مصنعة تمثل حصة كبيرة من الإيرادات العالمية، مع Gilead Sciences وAbbVie تقود فئة الأدوية المضادة للفيروسات، بينما Novo Nordisk وEli Lilly وMadrigal Pharmaceuticals تتصدر الساحة الأيضية الناشئة. الخطوات الاستراتيجية الأخيرة تشمل استحواذ GSK بقيمة 1.2 مليار دولار أمريكي على efimosfermin، موسعة خط أنابيب FGF21، وتحالف Boehringer Ingelheim بقيمة 2 مليار دولار أمريكي مع RNAi مع Ribo Life Science. هذه الصفقات توضح التقييمات المميزة للأصول التي تتميز بانعكاس التليف أو راحة الجرعة الشهرية.

الشركات تنشر الذكاء الاصطناعي لخفض وقت تحسين الخيوط بنسبة 30%، والتوائم الرقمية تنمذج تقدم المرض لإعلام تصميم التجارب المحورية. المعارك حول الملكية الفكرية تتكثف حول تركيبات الجسيمات النانوية الدهنية وكيمياء رابط GalNAc، حيث تصبح تقنية التوصيل رافعة تنافسية رئيسية. شراكات التسويق المشترك تظهر في أوروبا، حيث مبتكرو التكنولوجيا الحيوية المتخصصون يفتقرون لحجم القوة الميدانية لاختراق صيغ وطنية متعددة.

مع نضج نماذج العلاج المركب، التعاون يحل محل التنافس؛ عقود التطوير المشترك تحد تقاسم الربح مع الإطلاق المتزامن للآليات المزدوجة، مسهلة المراجعة التنظيمية ومفاوضات الدافعين. موردو التشخيصات المصاحبة يكتسبون قوة تفاوضية، مؤمنين صفقات وضع الأدوات طويلة المدى التي تقفل المختبرات في علامات علاجية محددة وتعمق خنادق النظام البيئي في سوق علاجات أمراض الكبد.

قادة صناعة علاجات أمراض الكبد

Abbott Laboratories

Novartis AG

Gilead Sciences Inc.

Sanofi S.A.

Astellas Pharma Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: أعلنت GSK عن استحواذ بقيمة 1.2 مليار دولار أمريكي على efimosfermin من Boston Pharmaceuticals، معززة محفظة أمراض الكبد بتناظر FGF21 جديد لحالات الكبد الأيضية.

- مايو 2024: أكملت Bausch Health استحواذها بقيمة 63 مليون دولار أمريكي على DURECT Corporation، حاصلة على الوصول للارسوكوستيرول لعلاج التهاب الكبد الكحولي، الذي يحمل تصنيف FDA للعلاج الرائد ويمثل فرصة محتملة بقيمة 413 مليون دولار أمريكي تشمل مدفوعات المعالم.

- أبريل 2024: أسست Boehringer Ingelheim شراكة مع Ochre Bio بقيمة تزيد عن مليار دولار أمريكي لتطوير علاجات تجديدية لمرض الكبد المتقدم، مركزة على علاجات RNA ونهج الظاهر العميق لتعزيز قدرات الإصلاح الذاتي للكبد.

- يناير 2024: شاركت Boehringer Ingelheim مع Suzhou Ribo Life Science في صفقة تزيد محتملاً عن 2 مليار دولار أمريكي لتطوير علاجات تداخل RNA لـ NASH، مستهدفة الجينات المسببة للمرض في الخلايا الكبدية.

نطاق تقرير السوق العالمي لعلاجات أمراض الكبد

حسب نطاق التقرير، مرض الكبد إما وراثي أو ناجم عن عوامل تضر الكبد، مثل الفيروسات واستخدام الكحول. مرض الكبد، إذا لم يُعالج، يضر الكبد ويؤدي إلى فشل الكبد. لذلك، بعض الأدوية الرئيسية المستخدمة في علاج أنواع مختلفة من أمراض الكبد تشمل اللقاحات، مثبطات المناعة، أدوية العلاج الكيميائي، والأدوية المضادة للفيروسات. سوق علاجات أمراض الكبد مقسم حسب نوع العلاج (الأدوية المضادة للفيروسات، العلاج المستهدف، أدوية مثبط المناعة، أدوية العلاج الكيميائي، الغلوبولين المناعي، اللقاحات، وأنواع العلاج الأخرى)، المستخدم النهائي (المستشفيات، مراكز الجراحة النهارية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأدوية المضادة للفيروسات |

| مثبطات المناعة |

| العلاج المستهدف والجزيئات الصغيرة |

| أدوية العلاج الكيميائي |

| العوامل المضادة للتليف/المضادة للتشحم |

| اللقاحات |

| الغلوبولينات المناعية |

| التهاب الكبد الفيروسي (A-E) |

| مرض الكبد المرتبط بالكحول (ARLD) |

| مرض الكبد الدهني المرتبط بخلل الاستقلاب (MASLD) / MASH |

| أمراض الكبد المناعية الذاتية |

| الاضطرابات الوراثية والأطفال |

| أنواع الأمراض الأخرى |

| الأدوية الفموية صغيرة الجزيء |

| البيولوجيات والأجسام المضادة وحيدة النسيلة |

| العلاجات القائمة على RNA |

| العلاج الخلوي والجيني |

| فموي |

| حقن |

| المستشفيات |

| مراكز الجراحة النهارية |

| العيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع العلاج | الأدوية المضادة للفيروسات | |

| مثبطات المناعة | ||

| العلاج المستهدف والجزيئات الصغيرة | ||

| أدوية العلاج الكيميائي | ||

| العوامل المضادة للتليف/المضادة للتشحم | ||

| اللقاحات | ||

| الغلوبولينات المناعية | ||

| حسب نوع المرض | التهاب الكبد الفيروسي (A-E) | |

| مرض الكبد المرتبط بالكحول (ARLD) | ||

| مرض الكبد الدهني المرتبط بخلل الاستقلاب (MASLD) / MASH | ||

| أمراض الكبد المناعية الذاتية | ||

| الاضطرابات الوراثية والأطفال | ||

| أنواع الأمراض الأخرى | ||

| حسب فئة الدواء | الأدوية الفموية صغيرة الجزيء | |

| البيولوجيات والأجسام المضادة وحيدة النسيلة | ||

| العلاجات القائمة على RNA | ||

| العلاج الخلوي والجيني | ||

| حسب طريقة الإعطاء | فموي | |

| حقن | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة النهارية | ||

| العيادات المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا-المحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق علاجات أمراض الكبد بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 33.84 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 7.63%.

أي نوع علاج يقود حالياً من حيث الإيرادات؟

تحتفظ الأدوية المضادة للفيروسات بـ 36.79% من الإيرادات، مدفوعة بعلاجات التهاب الكبد B وC المزمن.

لماذا يجتذب MASLD استثماراً سريعاً؟

معدلات السمنة العالمية المرتفعة ومتلازمة الأيض تدفع MASLD إلى معدل نمو سنوي مركب قدره 11.91%، محفزة تطوير الأدوية متعددة الآليات.

ما مدى سرعة توسع العلاجات القائمة على RNA؟

عوامل RNA تتقدم بمعدل نمو سنوي مركب قدره 12.54%، مُمكنة بابتكارات توصيل GalNAc والجسيمات النانوية الدهنية.

أي منطقة ستنمو الأسرع حتى عام 2030؟

آسيا-المحيط الهادئ مهيأة للتوسع بمعدل نمو سنوي مركب قدره 13.13% بسبب انتشار التهاب الكبد الفيروسي العالي وتحسينات الوصول المدفوعة بالسياسات.

أي صفقة حديثة توضح ارتفاع تقييمات الأصول؟

استحواذ GSK بقيمة 1.2 مليار دولار أمريكي على efimosfermin يؤكد العلاوة التي تحكمها المرشحين الأيضيين الرائدين.

آخر تحديث للصفحة في: