حجم وحصة سوق علاجات التهاب الكبد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 18.03 مليار دولار أمريكي |

| حجم السوق (2030) | 21.29 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.61% CAGR |

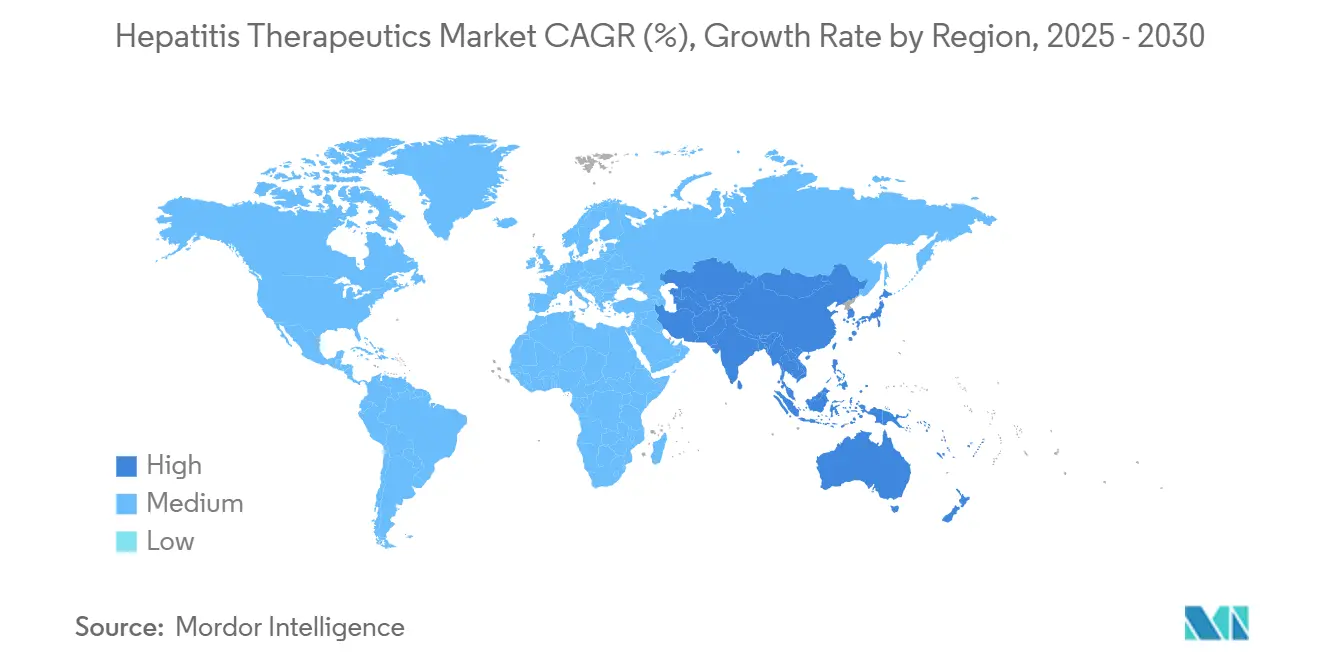

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق علاجات التهاب الكبد من قبل Mordor Intelligence

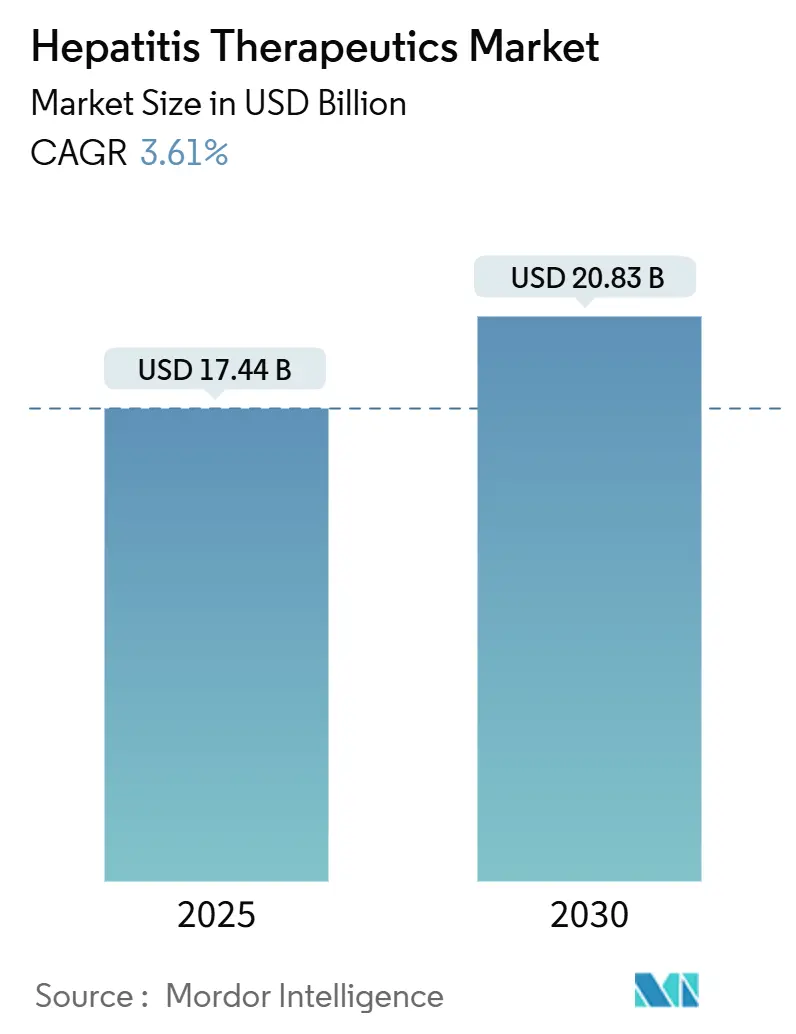

وصل حجم سوق علاجات التهاب الكبد إلى 17.44 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم إلى 20.83 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 3.61%. يخفي مسار النمو هذا تحولاً هيكلياً من الأنظمة الكابحة نحو تركيبات العلاج الوظيفي التي تهاجم تكرار الفيروس، والتهرب المناعي، وتفاعلات عوامل المضيف بشكل متوازٍ. النموذج التعاقدي على طريقة الاشتراك في لويزيانا، الذي عالج أكثر من 11,000 مقيم بأسعار متفاوض عليها، يدلل على كيف يمكن للنماذج القائمة على القيمة أن تطلق الطلب الكامن مع احتواء الأثر على الميزانية. بالتوازي، أدى تقرير منظمة الصحة العالمية لعام 2024 بأن التهاب الكبد الفيروسي يسبب الآن 1.3 مليون حالة وفاة سنوية، ثاني أكبر سبب بعد السل فقط، إلى تسريع خرائط طريق القضاء ورفع أهداف التشخيص عالمياً. تواصل أمريكا الشمالية تثبيت 40.59% من الإيرادات العالمية. ومع ذلك، تحقق آسيا والمحيط الهادئ أسرع توسع إقليمي بمعدل نمو سنوي مركب قدره 4.64% بفضل الحمولة المشتركة لالتهاب الكبد ب وج في الصين والهند التي تتجاوز 35 مليون حالة.

النقاط الرئيسية من التقرير

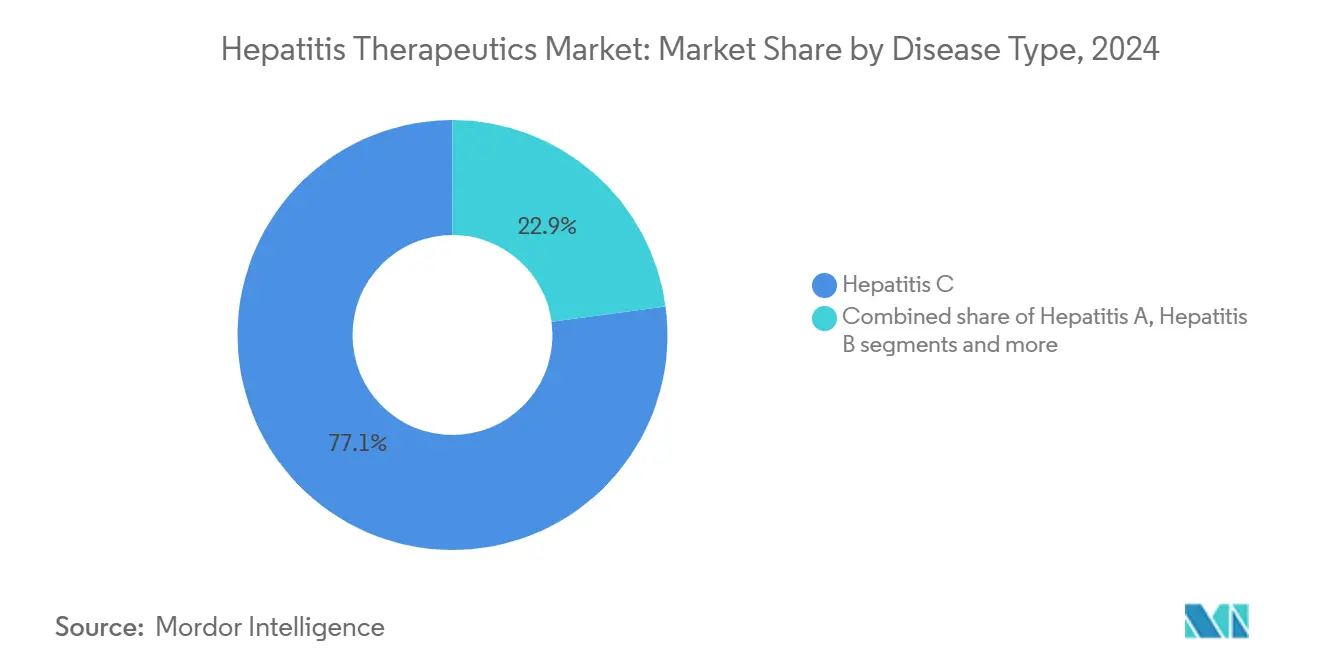

- حسب نوع المرض، تصدر التهاب الكبد ج بحصة إيرادات قدرها 77.12% في 2024، بينما من المتوقع أن يتوسع التهاب الكبد ب بمعدل نمو سنوي مركب قدره 5.02% حتى 2030.

- حسب فئة الدواء، هيمنت مثبطات NS5A على 35.03% من حصة سوق علاجات التهاب الكبد في 2024؛ تحقق الأجسام المضادة وحيدة النسيلة أعلى معدل نمو سنوي مركب متوقع بنسبة 4.38%.

- حسب طريق الإعطاء، استحوذت العلاجات الفموية على 94.35% من الإيرادات في 2024؛ تتأخر الحقن لكنها تبقى ضرورية في الأنظمة المركبة.

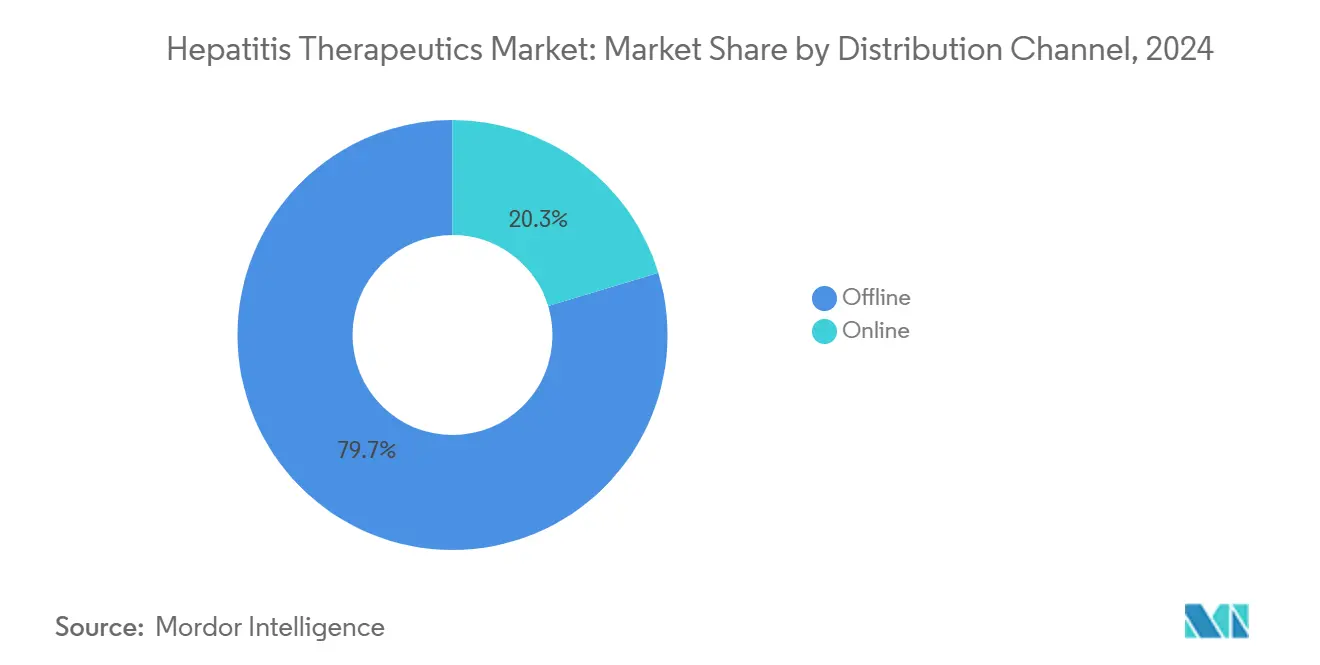

- حسب قناة التوزيع، احتلت شريحة غير المتصل 79.67% من حصة حجم سوق علاجات التهاب الكبد في 2024، بينما من المقرر أن تسجل شريحة المتصل معدل نمو سنوي مركب قدره 5.29% حتى 2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 62.15% من حصة الإيرادات في 2024؛ تمثل أوساط الرعاية المنزلية المجموعة الأسرع نمواً للمستخدم النهائي بمعدل نمو سنوي مركب قدره 4.72% حتى 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 40.59% من حجم سوق علاجات التهاب الكبد في 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع تقدماً، مع توقعات بمعدل نمو سنوي مركب قدره 4.64%، مدفوعة بحملات الفحص والعلاج المكثفة في الصين والهند.

اتجاهات ورؤى سوق علاجات التهاب الكبد العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار العالي لالتهاب الكبد الفيروسي | +0.8% | عالمي، مركز في آسيا والمحيط الهادئ وأفريقيا جنوب الصحراء | طويل المدى (≥ 4 سنوات) |

| الإطلاق السريع لأنظمة DAA شاملة الأنماط الجينية | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| حملات التوعية الحكومية | +0.6% | عالمية، مع تأثير متسارع في البلدان منخفضة ومتوسطة الدخل | متوسط المدى (2-4 سنوات) |

| توسيع التعويض في البلدان مرتفعة الدخل | +0.5% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | متوسط المدى (2-4 سنوات) |

| ارتفاع عقود الدفع مقابل العلاج القائمة على القيمة | +0.4% | أمريكا الشمالية، برامج تجريبية في الاتحاد الأوروبي | قصير المدى (≤ سنتان) |

| خطوط إنتاج إعادة توظيف الأدوية المدعومة بالذكاء الاصطناعي | +0.3% | عالمية، بقيادة أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الانتشار العالي لالتهاب الكبد الفيروسي

أكثر من 304 مليون شخص يعيشون مع التهاب الكبد ب أو ج المزمن، مجموعة تدعم الطلب طويل المدى بشكل مستقل عن التقلبات الاقتصادية. تساهم الصين والهند بأكثر من 35 مليون حالة، مما يضع آسيا والمحيط الهادئ كمحرك النمو الرئيسي لسوق علاجات التهاب الكبد. فقط 13% من إصابات التهاب الكبد ب المزمنة يتم تشخيصها[1]أخبار الأمم المتحدة، 'التهاب الكبد يقتل آلافاً يومياً، منظمة الصحة العالمية تحذر في تقرير جديد'، news.un.org.، ومجرد 3% يتلقون العلاج المضاد للفيروسات، مما يؤكد كيف يستمر نقص التشخيص في تضخيم الحاجة غير الملباة. الوفيات في ارتفاع حتى حيث الإصابة في انخفاض، كاشفة عن فجوات في الفحص ومسارات الربط بالرعاية التي تؤطرها الحكومات الآن كحالات طوارئ في الصحة العامة. هذه الحقائق الوبائية تعزز نمو الحجم طويل المدى للشركات القادرة على توسيع نماذج العلاج الميسورة واللامركزية.

الإطلاق السريع لأنظمة DAA شاملة الأنماط الجينية

التركيبات شاملة الأنماط الجينية لثمانية أسابيع قد كثفت دورات العلاج وأزالت الحاجة لاختبار النمط الجيني في معظم الأوساط. حصلت MAVYRET من AbbVie على موافقة إدارة الغذاء والدواء الأمريكية كأول علاج لثمانية أسابيع لالتهاب الكبد ج الحاد، مسجلة معدل شفاء 96% مع تقليل زيارات العيادة بشكل كبير. تركيبة bemnifosbuvir-ruzasvir من شركة Atea Pharmaceuticals[2]Atea Pharmaceuticals، 'Atea Pharmaceuticals تعلن عن نتائج إيجابية من دراسة المرحلة الثانية لنظام Bemnifosbuvir وRuzasvir لعلاج فيروس التهاب الكبد الوبائي ج'، ir.ateapharma.com. سجلت استجابة فيروسية مستدامة بنسبة 98% في المرحلة الثانية وتنتقل إلى المرحلة الثالثة في 2025. الأنظمة الأقصر تقلل فقدان المتابعة وتسهل التوسع في العيادات الريفية، مما يعزز إمكانية اختراق سوق علاجات التهاب الكبد.

حملات التوعية والتلقيح بقيادة الحكومة

خطط القضاء الوطني على التهاب الكبد تتحول من سياسات طموحة إلى عمليات تشغيلية تربط بين الفحص المتكامل والعلاج الشامل الوصول. مبادرة 'القضاء الثلاثي' في البنغال الغربية، التي تستهدف انتقال التهاب الكبد ب العمودي إلى جانب فيروس نقص المناعة المكتسبة والزهري بحلول 2026، مثال على البرامج التي تخلق قفزات فورية في المرضى المشخصين حديثاً. دعوة منظمة الصحة العالمية لعام 2024 لفحص تقدم منتصف العقد دفعت وزارات الصحة لوضع ميزانيات لتوسيع القدرة التشخيصية وصيغ دوائية أوسع. مع توسع الأهلية، تتمتع الشركات المصنعة بجرعات فموية بسيطة وتغطية واسعة للأنماط الجينية بمزايا المحرك الأول في مجمعات المشتريات المشكلة حديثاً.

توسيع التعويض في البلدان مرتفعة الدخل

واحد وتسعون بالمائة من البلدان أذنت بدواء DAA واحد على الأقل، لكن 68% فقط تعوض العلاج، مما يجعل قرارات الدافع البوابة الأخيرة لحجم السوق. اتفاقية تقاسم المخاطر في أستراليا لأدوية DAA وخط الميزانية متعدد السنوات للولايات المتحدة لخطة القضاء الوطني على التهاب الكبد ج تظهر كيف يحول التمويل القائم على النتائج الوصول المتقطع إلى أنابيب طلب يمكن التنبؤ بها. مثل هذه الأطر تخفض التكاليف من الجيب، وترفع معدلات البدء، وتوفر للمصنعين رؤية إيرادات أوضح تبرر استمرار إنفاق البحث والتطوير.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التعويض غير المتساوي في الاقتصادات الناشئة | -0.6% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| الجداول الزمنية الصارمة لموافقة التنظيم | -0.4% | عالمي، الأكثر حدة في أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| نقص التشخيص المدفوع بالوصمة في مجتمعات متعاطي المخدرات بالحقن | -0.3% | عالمي، حاد بشكل خاص في البلدان منخفضة ومتوسطة الدخل | طويل المدى (≥ 4 سنوات) |

| خطر تركز سلسلة التوريد للمكونات الفعالة في البلدان منخفضة ومتوسطة الدخل | -0.2% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التعويض غير المتساوي في الاقتصادات الناشئة

52% فقط من البلدان منخفضة ومتوسطة الدخل تعوض علاج DAA، مع العديد يفرض قواعد وصف للمتخصصين فقط تضيق قنوات الوصول. تجارب سندات التأثير التنموي في الكاميرون حققت معدلات شفاء 96% لكنها تبقى محلية، مما يشير إلى أن التمويل المبتكر وحده لا يمكنه التغلب على فجوات التمويل النظامية. هذه التفاوتات تخلق سوق علاجات التهاب الكبد ذو مستويين حيث القدرة على الدفع، وليس عبء المرض، تحدد الاستيعاب، مما يحد من الجانب الصاعد في المناطق ذات أكبر مجمعات المرضى.

الجداول الزمنية الصارمة لموافقة التنظيم

مرشحو العلاج الوظيفي يجب أن يدللوا على تطهير مستديم للمستضد، مما يمدد متابعة التجارب ويعقد اختيار النقطة النهائية. حصل bulevirtide على الموافقة الأوروبية لالتهاب الكبد د في 2020، لكن خطاب الاستجابة الكاملة من إدارة الغذاء والدواء الأمريكية لعام 2024 يظهر كيف تؤخر المعايير المتباينة دخول الولايات المتحدة. ظهور العلاجات المركبة التي تستهدف آليات فيروسية متعددة[3]ماريا بوتي، 'Peg-IFN المتتالي بعد Bepirovirsen قد يقلل الانتكاس بعد العلاج في التهاب الكبد ب المزمن'، PubMed، pubmed.ncbi.nlm.nih.gov في آن واحد يعقد التعقيد التنظيمي. الجداول الزمنية الأطول تضخم احتياجات رأس المال وتميل الميزة التنافسية نحو الشركات ذات الميزانيات العميقة.

تحليل الشرائح

حسب نوع المرض: هيمنة التهاب الكبد ج تخفي زخم ب المتسارع

احتفظ التهاب الكبد ج بـ77.12% من الإيرادات في 2024، مدعوماً بأنظمة شاملة الأنماط الجينية تتجاوز معدلات شفاء 95%. ومع ذلك، من المتوقع أن يتفوق التهاب الكبد ب على جميع المؤشرات الأخرى بمعدل نمو سنوي مركب قدره 5.02% حتى 2030 حيث تتلاقى تدخل الحمض النووي الريبوزي والأجسام المضادة وحيدة النسيلة ومعدلات تجميع المحفظة في بروتوكولات متعددة العوامل تهدف إلى فقدان مستضد السطح. حجم سوق علاجات التهاب الكبد لعلاجات التهاب الكبد ب في مسار نمو ثابت، مع تجارب متعددة للمرحلة الثانية والثالثة تستهدف تطهير HBsAg من خلال آليات جديدة[4]آنا س. ف. لوك، 'نحو علاج وظيفي لالتهاب الكبد ب'، Gut and Liver، pmc.ncbi.nlm.nih.gov، مما يعزز التحول الاستراتيجي الجاري.

مع ارتفاع توقعات العلاج الوظيفي، الشركات المصنعة تعيد ترتيب أولويات رأس مال خط الإنتاج نحو منصات خاصة بـب. البرامج السريرية مثل imdusiran من Arbutus Biopharma، التي حققت معدل شفاء وظيفي 50% في المرحلة 2a، تسلط الضوء على الجانب التجاري الصاعد المتاح للداخلين الناجحين. التهاب الكبد د، رغم كونه متخصص، يوفر سابقة للاعتماد المتسارع بمجرد أن تطهر العلاجات الأولى من نوعها العقبات التنظيمية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب فئة الدواء: قيادة NS5A تفسح المجال لصعود الأجسام المضادة وحيدة النسيلة

استحوذت مثبطات NS5A على 35.03% من الإيرادات في 2024، مرتكزة على أداء شفاء sofosbuvir/velpatasvir بنسبة 98% عبر الأنماط الجينية. ومع ذلك، من المتوقع أن تنمو الأجسام المضادة وحيدة النسيلة بمعدل نمو سنوي مركب قدره 4.38%، الأسرع بين الفئات، مدفوعة بمرشحين مثل GIGA-2339، التي تجمع أكثر من 1,000 جسم مضاد لـanti-HBs وتظهر فعالية أكبر بـ2,000 مرة من الخيارات الحالية. الكوكتيلات متعددة الفئات التي تقرن مثبطات النوكليو(ت)يد العكسي للنسخ العكسي مع عوامل جديدة تشكل محور التسجيلات المستقبلية.

بالنسبة للمتنافسين في الدخول المتأخر، عرض المنصة يتفوق على قوة الأصل الواحد. الشركات القادرة على تجميع أصول NS5A وsiRNA والأجسام المضادة تحت سقف واحد يمكنها تخصيص الأنظمة للنمط الجيني ومرحلة التليف ومقاومة العلاج السابق، مما يعمق حصة المحفظة عبر سوق علاجات التهاب الكبد.

حسب طريق الإعطاء: الصيغ الفموية تحافظ على الرعاية اللامركزية

حققت الأدوية الفموية 94.35% من مبيعات 2024 ومن المتوقع بمعدل نمو سنوي مركب قدره 3.75% حتى 2030. glecaprevir/pibrentasvir مرة واحدة يومياً يحقق معدلات استجابة فيروسية مستدامة 97-100% بدون حقن، متماشياً تماماً مع نماذج طب الكبد عن بُعد. العوامل القابلة للحقن تحافظ على الصلة في تركيبات العلاج الوظيفي حيث التسليم طويل المفعول يمكن أن يخفف الارتداد الفيروسي بعد تطهير المستضد.

سوق علاجات التهاب الكبد الآن يمزج الفعالية السريرية مع تصميم الخدمة: تجربة الطب عن بُعد في ولاية أوريغون سجلت 85% من المرضى المؤهلين عن بُعد، مضاعفة البدء أربع مرات مقابل مسارات الإحالة المعيارية. الشركات المصنعة التي تطور بشكل مشترك أنظمة فموية مع مجموعات مراقبة عن بُعد تقف لتحصل على ولاء متميز بين الدافعين الذين يسعون لتوسيع فعال من حيث التكلفة.

حسب قناة التوزيع: هيمنة غير المتصل، سرعة المتصل

احتلت شريحة غير المتصل 79.67% من الإيرادات العالمية في 2024، مما يعكس تفويضات الاستشارة المتخصصة واعتمادات السلسلة الباردة لحقن معينة. شريحة المتصل، مع ذلك، في مسار لمعدل نمو سنوي مركب قدره 5.29% حيث الإصلاحات التنظيمية تسمح بالوصف الإلكتروني لمضادات الفيروسات المتخصصة وحيث النظم البيئية للصحة عن بُعد المتكاملة تكسب ثقة الأطباء. Amazon Pharmacy وCVS Health استثمرتا في برامج الاستشارة الافتراضية بالإضافة إلى التسليم عند العتبة التي تضغط أطر زمنية البدء، مما يحسن الالتزام ومعدلات الشفاء في العالم الواقعي.

سلسلة التوريد متعددة العقد توفر للمصنعين بيانات مراقبة دوائية متفوقة، مما يعزز المراقبة بعد التسويق ومفاوضات الدافع. مع نضج المنصات الإلكترونية، من المتوقع أن يشهد سوق علاجات التهاب الكبد نماذج توزيع هجينة حيث الملء الأول يحدث من خلال مراكز متخصصة وإعادة الملء تهاجر عبر الإنترنت.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قيادة المستشفى، صعود الرعاية المنزلية

حققت المستشفيات 62.15% من الإيرادات في 2024 لأن التليف المتقدم وتليف الكبد وحالات العدوى المشتركة ما زالت تتطلب إشرافاً متعدد التخصصات. ومع ذلك، أوساط الرعاية المنزلية ستركب بمعدل نمو سنوي مركب قدره 4.72% حيث الجرعات المبسطة والمراقبة عن بُعد تخفف أعباء الزيارة السريرية. مبادرة الصحة عن بُعد بقيادة الممرضات في أستراليا سجلت معدل علاج 88% و67% إكمال بين المرضى الريفيين، مما يقطع تكاليف السفر ويسرع جداول تطهير الفيروس.

صناعة علاجات التهاب الكبد تصمم بشكل متزايد حزم بدء المريض التي تشمل الدواء وأدوات الالتزام والدعم الافتراضي. مثل هذه المجموعات تسمح للدافعين بنقل الرعاية بعيداً عن مراكز الرعاية الثلاثية عالية التكلفة نحو إدارة الرعاية الأولية أو المنزلية دون التضحية بالنتائج، مما يقوي الحجم الإجمالي القابل للعنونة.

تحليل الجغرافيا

احتلت أمريكا الشمالية 40.59% من الإيرادات في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 3.45% إلى 2030. عقود الاشتراك والتعويض القائم على القيمة وإعفاءات Medicaid السخية تدعم الطلب وتحمي الأحجام من انكماش سعر القائمة. برنامج الإعفاء الفيدرالي المقترح سيكرر نموذج الرسم الثابت في لويزيانا وطنياً، مؤسساً نوافذ شراء متعددة السنوات يمكن التنبؤ بها تفضل الشركات ذات المحافظ الواسعة. الشراء المركزي في كندا ومراكز الأدوية الجنيسة الناشئة في المكسيك تكمل استقرار الحجم في المنطقة.

أوروبا تحقق معدل نمو سنوي مركب ثابت قدره 3.23%، مدفوعة بخطط القضاء المنسقة والاعتماد المبكر للطرق الجديدة مثل bulevirtide لالتهاب الكبد د. عقود الدفع لتقاسم المخاطر في إيطاليا وألمانيا تربط التعويض بالاستجابة الفيروسية المستدامة، مما يضمن وصول العلاج مع حماية الميزانيات. ضغوط التسعير المرجعي الإقليمي تضغط الهوامش، لكن الموافقات المركزية تسرع عمليات الإطلاق متعددة البلدان، مما يسمح بالاسترداد الأسرع لتكاليف التطوير.

آسيا والمحيط الهادئ هي رائدة النمو بمعدل نمو سنوي مركب قدره 4.64%. حجم سوق علاجات التهاب الكبد للمنطقة من المتوقع أن يتوسع بسرعة حيث الصين تطلق فحص وطني وحيث الهند تدمج مضادات الفيروسات في التأمين العام. الصين وثقت انخفاض 31.54% في إصابة التهاب الكبد ج لكن زيادة وفيات 28.60%، مما يؤكد تأخر التشخيص. اليابان وكوريا الجنوبية توفران طلب عالي القيمة من خلال الفحص العدواني للسكان المسنين، بينما صفقة DAA القائمة على النتائج في أستراليا أصبحت دراسة حالة لوزارات الصحة المجاورة. الحكومات عبر جنوب شرق آسيا تخصص ميزانيات خاصة لتحقيق هدف القضاء لمنظمة الصحة العالمية لعام 2030، مما يضخم الزخم الإقليمي أكثر.

المشهد التنافسي

سوق علاجات التهاب الكبد يظهر تركز معتدل حول حفنة من الشركات الكبيرة الراسخة ومع ذلك يتنوع بسرعة مع نضج خطوط إنتاج العلاج الوظيفي. Gilead وAbbVie وGSK تسيطر على معظم الأنظمة المتاحة تجارياً، مستفيدة من برامج الوصول العالمي والخبرة التنظيمية العميقة للدفاع عن الحصة. استحواذ GSK بقيمة 2 مليار دولار على efimosfermin وتحالفها بقيمة 37.5 مليون دولار مع Ochre Bio يوضح كيف تشتري شركات الأدوية الكبيرة تكنولوجيا المنصة لحماية المحافظ مستقبلياً.

المتحديات التكنولوجيا الحيوية تجبر الشركات الراسخة على تسريع دورات الابتكار. جرعة المرحلة الأولى من GIGA-2339 من GigaGen تؤكد كيف يمكن للأجسام المضادة وحيدة النسيلة فائقة الفعالية إعادة تعريف معايير العلاج. Assembly Biosciences جلبت أربعة مثبطات نواة الجيل التالي إلى الاختبار السريري بحلول نهاية 2024، مما يشير إلى أن الاستمرارية متعددة الأصول-وليس الاكتشافات ذات اللقطة الواحدة-ستحدد قوة البقاء. عبر سوق علاجات التهاب الكبد، الميزة التنافسية تتحول نحو الشركات القادرة على دمج siRNA والأجسام المضادة وحيدة النسيلة ومثبطات المحفظة الجزيئية الصغيرة في أنظمة موجهة للشفاء سلسة.

الشراكات الصحية الرقمية الآن تهم بقدر الكيمياء. الشركات التي تدمج تحليلات الالتزام ومراقبة وظائف الكبد عن بُعد والكشف عن المقاومة المدعوم بالذكاء الاصطناعي في عمليات إطلاق الأدوية تحبس تفضيل الدافع وتحتل أقساط أسعار. هذا النهج للنظام البيئي من المتوقع أن يعيد رسم الخرائط التنافسية، مما يجعل التحالفات عبر القطاعات ضرورة وليس خياراً.

قادة صناعة علاجات التهاب الكبد

AbbVie Inc.

Bristol Myers Squibb

Gilead Sciences

GSK plc

Merck & Co., Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الصناعية الحديثة

- مايو 2025: حصلت AbbVie على موافقة إدارة الغذاء والدواء الأمريكية لنظام MAVYRET لثمانية أسابيع لعلاج التهاب الكبد ج الحاد، مسجلة معدلات شفاء 96%.

- مايو 2025: أعلنت GSK عن استحواذ بقيمة 2 مليار دولار على efimosfermin، مما يعزز خط إنتاج أمراض الكبد في مرحلة متأخرة.

- يناير 2025: بدأت Arbutus Biopharma دراسة المرحلة 2b لـ imdusiran بعد تجارب سابقة حققت معدل شفاء وظيفي 50% في التهاب الكبد ب المزمن.

- ديسمبر 2024: أبلغت Atea Pharmaceuticals عن استجابة فيروسية مستدامة 98% في تجارب المرحلة الثانية لتركيبة bemnifosbuvir-ruzasvir.

نطاق تقرير سوق علاجات التهاب الكبد العالمي

وفقاً لنطاق التقرير، التهاب الكبد هو التهاب في الكبد. العلاج المعياري لعلاج التهاب الكبد يشمل عدة أدوية مضادة للفيروسات لأنواع مختلفة من التهاب الكبد، وهي أ وب وج. العلاج الأكثر فعالية لمكافحة الحالة هو مزيج من أدوية مختلفة. يصنف سوق علاجات التهاب الكبد إلى نوع المرض (التهاب الكبد أ وب وج ود وأخرى)، وفئة الدواء (الإنترفيرون، الجسم المضاد وحيد النسيلة، مثبطات البروتين غير الهيكلي 5A (NS5A)، مثبطات النوكليوتيد النظير العكسي للنسخ العكسي، مثبطات النوكليوتيد النظير NS5B بوليميراز، التركيبة متعددة الفئات، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للشرائح المذكورة أعلاه.

| التهاب الكبد أ |

| التهاب الكبد ب |

| التهاب الكبد ج |

| التهاب الكبد د |

| أنواع أخرى |

| الإنترفيرونات |

| الأجسام المضادة وحيدة النسيلة |

| مثبطات NS5A |

| مثبطات النوكليوتيد النظير RT |

| مثبطات النوكليوتيد النظير NS5B |

| التركيبات متعددة الفئات |

| فئات الأدوية الأخرى |

| فموي |

| حقن |

| غير متصل |

| متصل |

| المستشفيات |

| العيادات المتخصصة |

| أوساط الرعاية المنزلية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المرض | التهاب الكبد أ | |

| التهاب الكبد ب | ||

| التهاب الكبد ج | ||

| التهاب الكبد د | ||

| أنواع أخرى | ||

| حسب فئة الدواء | الإنترفيرونات | |

| الأجسام المضادة وحيدة النسيلة | ||

| مثبطات NS5A | ||

| مثبطات النوكليوتيد النظير RT | ||

| مثبطات النوكليوتيد النظير NS5B | ||

| التركيبات متعددة الفئات | ||

| فئات الأدوية الأخرى | ||

| حسب طريق الإعطاء | فموي | |

| حقن | ||

| حسب قناة التوزيع | غير متصل | |

| متصل | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات المتخصصة | ||

| أوساط الرعاية المنزلية | ||

| مستخدمون نهائيون آخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

كيف تشكل العقود الحكومية على طريقة الاشتراك الوصول إلى علاجات التهاب الكبد؟

نماذج الاشتراك على مستوى الولاية تحبس مدفوعات سنوية ثابتة لتوريد دواء غير محدود، مما يعطي الدافعين يقين الميزانية بينما يسمح للمصنعين أحجام يمكن الاعتماد عليها. هذا الترتيب يسرع بدء العلاج بين السكان المحرومين ويلهم أطر مماثلة في أسواق أخرى مرتفعة الدخل.

لماذا تتحول الصناعة من قمع الفيروس نحو استراتيجيات العلاج الوظيفي؟

الأنظمة الكابحة تتطلب التزام مدى الحياة ومراقبة مستمرة، بينما بروتوكولات العلاج الوظيفي تهدف لتطهير مستضدات الفيروس وإعادة تأسيس السيطرة المناعية الدائمة. تحقيق هذه النتيجة يمكن أن يقصر أو يلغي العلاج، ويقلل تكاليف أمراض الكبد طويلة المدى، ويفتح مساحة تنافسية للطرق التالية الجيل.

ما دور الأجسام المضادة وحيدة النسيلة في أنظمة التهاب الكبد ب الناشئة؟

الأجسام المضادة متعددة النسيلة والمزدوجة النوعية الجديدة يمكن أن تحييد مستضدات السطح المنتشرة وتعزز التعرف المناعي للخلايا الكبدية المصابة. عند إقرانها بمثبطات المحفظة أو عوامل siRNA، تشكل تركيبات متعددة الآليات ترفع احتمال فقدان المستضد المستدام.

كيف يغير طب الكبد عن بُعد إشراك المريض والالتزام بالعلاج؟

برامج الاستشارة الافتراضية تدمج الفحص والوصف وزيارات المتابعة على منصة واحدة، مما يقطع أعباء السفر وأوقات الانتظار. التجارب التجريبية المبكرة تبلغ عن معدلات تسجيل وإكمال أعلى بشكل ملحوظ مقارنة بمسارات الإحالة التقليدية، مما يجعل التسليم الرقمي ميزة تنافسية رئيسية.

بأي طرق تؤثر سياسات التعويض على اختيار العلاج في أوروبا؟

الاتفاقيات القائمة على النتائج تربط الدفع بتطهير الفيروس في العالم الواقعي، مما يدفع الأطباء لتفضيل الأنظمة ذات الفعالية القوية عبر الأنماط الجينية وملامح المرضى. هذا شجع الاستيعاب السريع لخيارات شاملة الأنماط الجينية قصيرة المدى وخلق حوافز للشركات لتوليد أدلة ما بعد التسويق.

ما اعتبارات سلسلة التوريد الحرجة لمصنعي أدوية التهاب الكبد المستهدفين للاقتصادات الناشئة؟

إنتاج المكونات الصيدلانية الفعالة مركز بشدة في حفنة من البلدان، مما يجعل الاضطرابات المحلية خطراً كبيراً. تنويع المصادر، وبناء مراكز تركيب إقليمية، واعتماد تتبع قائم على البلوك تشين يساعد في ضمان الاستمرارية ويعزز ثقة الدافع في الوصول طويل المدى.

آخر تحديث للصفحة في: