حجم وحصة سوق التأمين على الحياة وغير الحياة في سريلانكا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

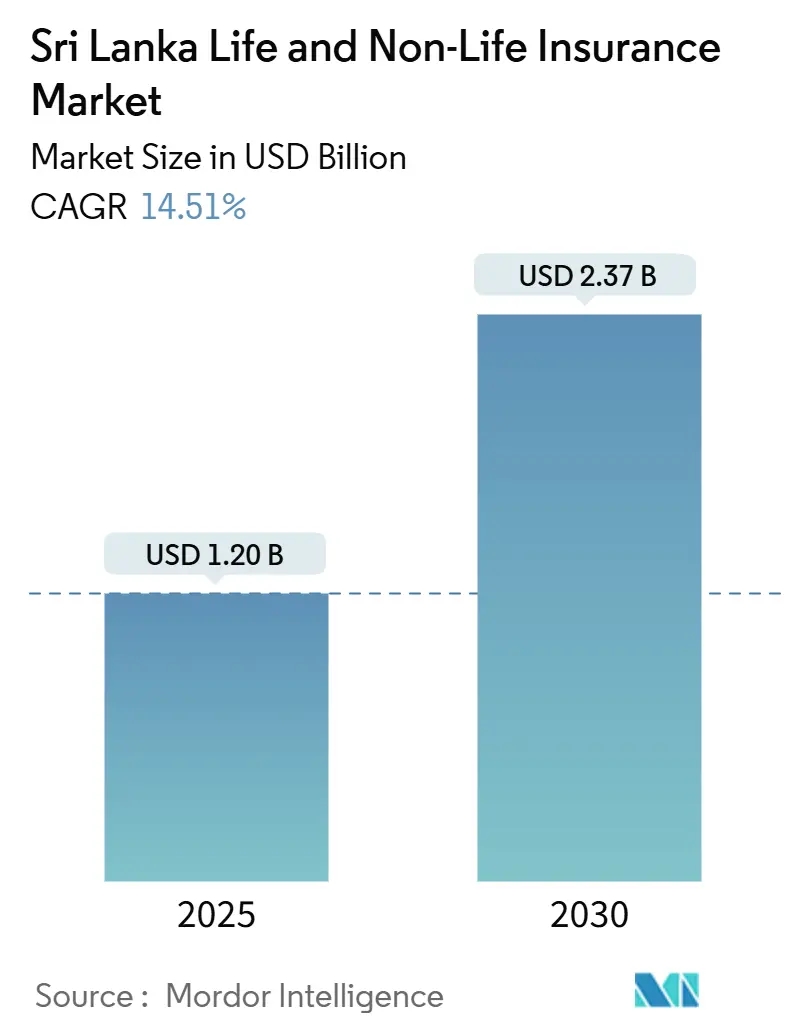

| حجم السوق (2025) | 1.20 مليار دولار أمريكي |

| حجم السوق (2030) | 2.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.58% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في سريلانكا بواسطة موردور إنتليجنس

يقف سوق التأمين على الحياة وغير الحياة في سريلانكا عند 1.2 مليار دولار أمريكي في عام 2025 ويسير في طريقه للوصول إلى 2.37 مليار دولار أمريكي بحلول عام 2030، موسعاً بمعدل نمو سنوي مركب قوي قدره 14.58%. التطبيع الاقتصادي السريع بعد أزمة 2022، والذي يظهر في نمو الناتج المحلي الإجمالي بنسبة 5% وتراجع التضخم في عام 2024، يرفع الإنفاق المنزلي والشهية للمخاطر المؤسسية، مما يدعم نمو أقساط التأمين. الارتفاع الحاد في تكاليف الرعاية الصحية، حيث يبلغ سعر العلاج الخاص 2.61 ضعف التعريفات في القطاع العام، يكثف الطلب على التغطية الطبية. التبني الرقمي يسرع التوزيع حيث يتجاوز انتشار الهاتف المحمول 150%، مما يسمح لشركات التأمين بالوصول إلى العملاء الريفيين الذين كانوا خارج القنوات الرسمية سابقاً. الإصلاحات التنظيمية التي تخفف قواعد التأمين المصرفي، إلى جانب توسع شبكات البنوك الحكومية، تقلل تكاليف الاستحواذ وتوسع الوصول للمنتجات. في الوقت نفسه، التسعير التنافسي يضغط على الأرباح. شهدت شركات التأمين انكماشاً في الأرباح بنسبة 8.31% في عام 2024، حتى مع ارتفاع حجم الأقساط بنسبة 16.5%، مما يعزز الحاجة لخطوط متنوعة وذات هامش ربح أعلى.

أبرز نتائج التقرير

- حسب نوع المنتج، استحوذ التأمين على الحياة على 58.7% من حصة سوق التأمين على الحياة وغير الحياة في سريلانكا في عام 2024، بينما من المتوقع أن تتوسع خطوط الصحة والطب بمعدل نمو سنوي مركب قدره 8.59% حتى عام 2030.

- حسب قناة التوزيع، سيطرت شبكات الوكالات والوسطاء على 45.7% من حصة الإيرادات في عام 2024؛ من المتوقع أن ترتفع المنصات الرقمية بمعدل نمو سنوي مركب قدره 14.32% حتى عام 2030.

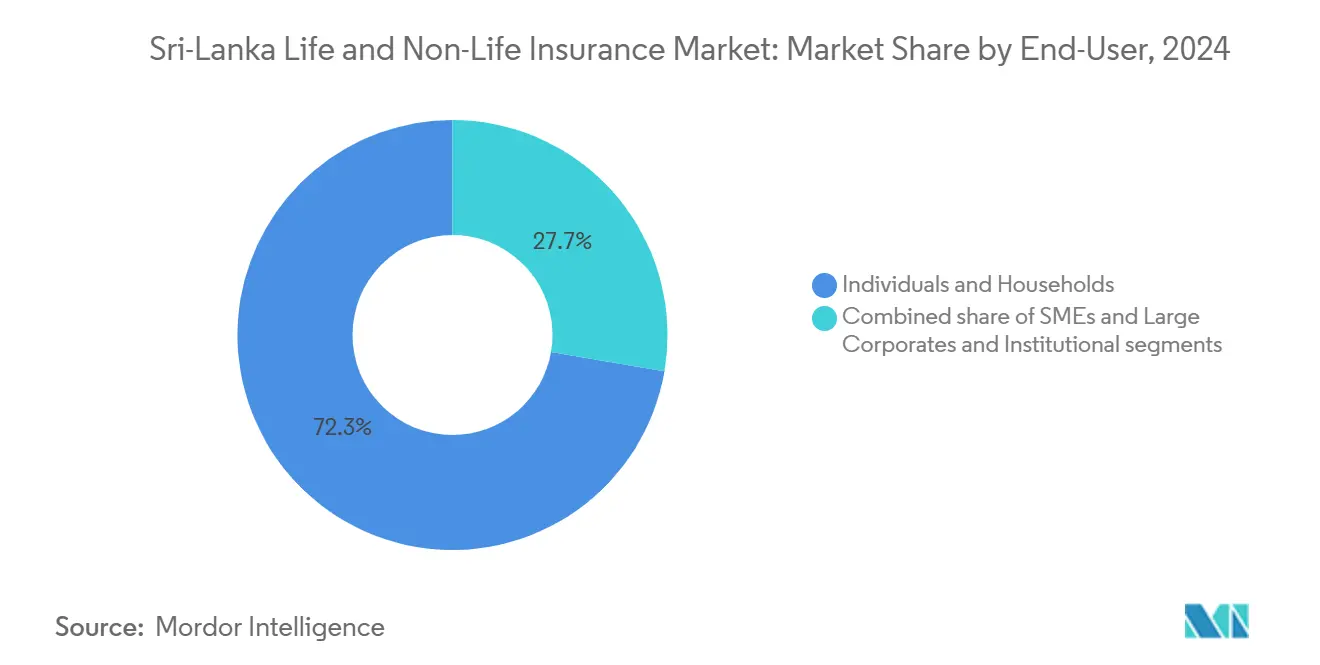

- حسب المستخدم النهائي، ساهم الأفراد والأسر بنسبة 72.3% من دخل الأقساط في عام 2024، بينما يتقدم قطاع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 9.13% حتى عام 2030.

- حسب الجغرافيا، استحوذت المقاطعة الغربية على حوالي 65.2% من دخل الأقساط في عام 2024؛ المقاطعتان الشمالية والشرقية هما المجموعة الأسرع نمواً، بمعدل نمو سنوي مركب في منتصف المراهقة مدفوع بامتصاص التأمين الصغير.

- حسب الشركة، استحوذت شركة التأمين في سريلانكا وأربعة لاعبين رائدين آخرين معاً على غالبية حجم سوق التأمين على الحياة وغير الحياة في سريلانكا في عام 2024

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في سريلانكا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عبء الأمراض غير المعدية في المدن | +2.8% | المقاطعات الغربية والوسطى | المدى المتوسط (2-4 سنوات) |

| توسع التأمين الصغير القائم على الهاتف المحمول | +1.9% | الشمالية، الشرقية، الشمالية الوسطى | المدى الطويل (≥ 4 سنوات) |

| نمو التأمين المصرفي عبر البنوك الحكومية | +2.1% | على مستوى البلاد | المدى القصير (≤ 2 سنة) |

| الطلب المدفوع بالصادرات على ائتمان التجارة والتغطية البحرية | +1.6% | الغربية، الوسطى، الجنوبية | المدى المتوسط (2-4 سنوات) |

| مخططات المحاصيل والماشية المقاومة للمناخ | +1.4% | الشمالية الوسطى، الشرقية، أوفا | المدى الطويل (≥ 4 سنوات) |

| شيخوخة السكان تعزز امتصاص المعاشات | +1.7% | وطني | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على التأمين الصحي وسط تزايد عبء الأمراض غير المعدية في سريلانكا الحضرية

تمثل الأمراض غير المعدية الآن أكثر من 80% من إجمالي الوفيات، وتبلغ تكلفة زيارة العيادة المتوسطة 3,000 روبية سريلانكية (9.0 دولار أمريكي)، بينما تبلغ تكلفة الإقامة في مستشفى خاص 3,100 روبية سريلانكية (9.5 دولار أمريكي)، مما يضغط على ميزانيات الأسر ويدفع المستهلكين لطلب تغطية طبية شاملة[1]د. راناسينغي وآخرون، "الإنفاق الصحي الكارثي في سريلانكا،" biomedcentral.com. من الأسر التي تدير الأمراض المزمنة، واجه 51% إنفاقاً كارثياً من الجيب، مما يرفع القيمة المدركة لسياسات الصحة الخاصة. تتصدر المقاطعات الغربية والوسطى الامتصاص لأنها تستضيف الجزء الأكبر من مرافق الرعاية الثلاثية وتظهر دخولاً قابلة للتصرف أعلى. تستجيب شركات التأمين بمنتجات خاصة بالجنس مثل خطة "شانتي" من جاناشاكتي، التي تجمع مزايا الحياة والأمراض الحرجة للأزواج تحت عقد واحد. مع تعافي الدخول القابلة للتصرف وتجاوز التضخم الطبي للمؤشر العام للأسعار، فإن التأمين الصحي مهيأ ليظل المكون الأسرع نمواً في سوق التأمين على الحياة وغير الحياة في سريلانكا.

اعتماد التأمين الصغير المُمكن رقمياً بين السكان الريفيين ناقصي الخدمات المصرفية

حوالي 70% من سكان الريف يعانون من نقص الخدمات المصرفية، ومع ذلك يتجاوز انتشار الهاتف المحمول 150%، مما يقدم منصة جاهزة للتأمين منخفض التذاكر. تكلف خطة "جاناسيفايا للضمان الاجتماعي" من جاناشاكتي 30 روبية سريلانكية فقط (0.1 دولار أمريكي) شهرياً، مما يوضح أن حواجز القدرة على تحمل التكاليف يمكن معالجتها بالإدراج الرقمي والتسعير القائم على الاستخدام. القواعد الجديدة المنتهية في عام 2024 تتطلب من مشغلي الاتصالات تضمين إفصاح أوضح أثناء الاشتراك، مما يعزز ثقة المستهلك ويحد من التسجيلات غير المقصودة[2]التأمين آسيا، "انتشار التأمين في سريلانكا لا يزال الأدنى في آسيا،" insuranceasia.com. على المدى الطويل، يمكن للتأمين الصغير أن يحقن تدفقاً ثابتاً من الأقساط صغيرة القيمة، متنوعاً سوق التأمين على الحياة وغير الحياة في سريلانكا ومنعماً الدورية في الطلب الحضري.

نمو التأمين المصرفي مدفوع بتوسعات شبكة البنوك الحكومية بعد التخفيفات التنظيمية

التعديلات على قانون المصرفية المعتمدة في أبريل 2024 تسمح بتجميع منتجات أوسع، مما يمكن المقرضين مثل بنك هاتون الوطني من ربط تغطية حياة بقيمة 4.5 مليون روبية سريلانكية (13,800 دولار أمريكي) بصفقات تأجير المركبات مع إندرا تريدرز. بصمات البنوك الحكومية في المناطق الريفية تقلل تكاليف التوزيع بينما تستفيد من العلاقات المؤسسة على مستوى الفروع. الإشراف الاحترازي المحسن، المؤطر بشروط برنامج صندوق النقد الدولي، يخفف المخاطر النظامية ويعزز الثقة العامة[3]صندوق النقد الدولي، "سريلانكا: تقرير الطاقم 2024،" imf.org. مع نضج التأمين المصرفي، ستستمتع شركات التأمين بتدفقات عملاء متكررة، محسنة الاستمرارية ومقللة الاعتماد على قوة وكالة مجزأة.

زيادة الطلب على ائتمان التجارة والتأمين البحري من المؤسسات الصغيرة والمتوسطة الموجهة للتصدير في الملابس والشاي

استعادت صناعتا الملابس والشاي الزخم بعد أن حسن انخفاض قيمة العملة القدرة التنافسية السعرية، وهي الآن تسعى للحماية ضد إعسار المشتري وفقدان الشحنات والمخاطر السياسية. أفادت مؤسسة ائتمان التصدير في سريلانكا بإيرادات صافية أعلى في عام 2024 حيث زادت المؤسسات الصغيرة والمتوسطة من اعتماد السياسات المتعلقة بالتجارة. تغطية الشحن المرفقة بخدمات اللوجستيات في ميناء كولومبو وممرات النقل الداخلي ترتفع أيضاً. مع إعادة بناء الاحتياطيات إلى 4.4 مليار دولار أمريكي بنهاية 2023، انخفضت أقساط المخاطر السيادية، مما شجع المزيد من شركات النقل الخاصة على تقديم سياسات التجارة الخارجية وتوسيع بصمة سوق التأمين على الحياة وغير الحياة في سريلانكا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فجوات الثقافة المالية ومشاركة المخاطر غير الرسمية | -2.3% | على مستوى البلاد | المدى الطويل (≥ 4 سنوات) |

| تقلبات صرف العملات الأجنبية تضغط على رأس المال | -1.8% | على مستوى البلاد | المدى القصير (≤ 2 سنة) |

| معدل دوران الوكلاء العالي يرفع تكلفة الاستحواذ | -1.5% | الغربية والوسطى | المدى المتوسط (2-4 سنوات) |

| المخاطر السياسية وعدم اليقين السياسي | -1.2% | على مستوى البلاد | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انخفاض انتشار التأمين بسبب فجوات الثقافة المالية ومشاركة المخاطر غير الرسمية

بلغ الانتشار 0.8% فقط من الناتج المحلي الإجمالي في عام 2023، وهو أقل بكثير من النظراء الآسيويين، إلى حد كبير لأن آليات التجميع المجتمعية تقلل الحاجة المدركة للحماية الرسمية. في المناطق الريفية، الدخول النقدية غير منتظمة، مما يجعل دفع الأقساط السنوية صعباً، بينما تعقد الملحقات والاستثناءات يردع الامتصاص. يجب أن تتماشى الحملات التعليمية مع الأعراف الثقافية حتى لا تبدو وكأنها تحل محل المساعدة المتبادلة التقليدية. بدون تدخلات ثقافية مكثفة، يمكن أن يستمر الوعي المنخفض في إضعاف آفاق النمو لسوق التأمين على الحياة وغير الحياة في سريلانكا.

تقلبات صرف العملات الأجنبية تؤثر على متطلبات كفاية رأس المال لشركات التأمين

ترك التخلف الأخير المؤسسات المالية تتصارع مع تعرضات كبيرة للعملات الأجنبية. على سبيل المثال، الضغط النظامي واضح حيث تحتفظ المؤسسات المالية بأجزاء كبيرة من السندات المتخلفة. شركات التأمين أيضاً تحت ضغط بسبب معاهدات إعادة التأمين المقومة بالدولار الأمريكي. هذه الخسائر حسب السوق تآكل نسب الملاءة وتحد من شهيات المخاطر، حتى مع تسارع طلب السوق. مع ضيق رأس المال، هناك تردد ملحوظ في التوسع إلى منتجات حياة طويلة المدى كثيفة رأس المال. هذا النهج الحذر قد يخفف مسار النمو لأسواق التأمين على الحياة وغير الحياة في سريلانكا، على الأقل حتى يجلب حل في إعادة هيكلة الديون بعض الاستقرار لأسواق العملات.

تحليل القطاعات

حسب النوع: هيمنة التأمين على الحياة تواجه اضطراب الصحة

ولدت منتجات الحياة 58.7% من حجم سوق التأمين على الحياة وغير الحياة في سريلانكا في عام 2024، مرساة بسياسات الهبة والحياة الكاملة التي تجذب الأعراف الثقافية المتمحورة حول الأسرة. الخطط المرتبطة بالوحدة تكتسب زخماً لأنها تمزج عوائد الاستثمار مع حماية الوفيات، مقدمة أرباحاً تفتقر إليها سياسات الأجل الخالص. ومع ذلك، التضخم الطبي الذي يرتفع أسرع من مؤشر أسعار المستهلك يحول ميزانيات المستهلك نحو التغطية الصحية، متجسداً في معدل نمو سنوي مركب قدره 8.59% للخطوط الطبية حتى عام 2030. من المتوقع أن تصل حصة قطاع الصحة من حجم سوق التأمين على الحياة وغير الحياة في سريلانكا إلى 24% بحلول عام 2030، مضيقة الفجوة مع مساهمات سياسات الحياة.

أغطية السيارات تظل إلزامية ومع ذلك تكافح مع الربحية حيث يرفع تضخم قطع الغيار وتردد الحوادث نسب المطالبات. تعوض شركات النقل هذا بترويج منتجات الممتلكات والتخصص والبحرية التي تحكم هوامش أعلى. خطوط ائتمان التجارة والشحن تركب على نمو الصادرات، خدمة ممرات الملابس والشاي التي تربط كولومبو وكاندي بشكل ملحوظ، معززة تنويع المنتجات عبر سوق التأمين على الحياة وغير الحياة في سريلانكا.

حسب قناة التوزيع: المنصات الرقمية تعطل نموذج الوكالة التقليدي

بينما تستمر طرق الوكالة والوسيط في الهيمنة بنسبة 45.7% من الأقساط، يظل معدل الدوران المستمر تحدياً كبيراً، يآكل كلاً من الكفاءة التشغيلية واستمرارية خدمة العملاء. ومع ذلك، تظهر القنوات الرقمية كمحرك نمو قوي، متوسعة بمعدل نمو سنوي مركب مثير للإعجاب قدره 14.32%. هذه القنوات تستفيد من معدل اشتراك الهاتف المحمول الرائع في سريلانكا البالغ 150% لتقديم منتجات تأمين قليلة اللمس، بما في ذلك تغطية الحوادث والحياة لأجل وخدمات الاستشفاء، لجمهور على مستوى البلاد. المعايير التنظيمية المقدمة في عام 2024 تتطلب من مشغلي الاتصالات تقديم شروط سياسة واضحة وشفافة قبل تسجيل العملاء. هذا التحول التنظيمي متوقع أن يعزز ثقة العملاء ويحسن تصورات الأمان، مدعماً أكثر اعتماد حلول التأمين الرقمي. التأمين المصرفي أيضاً يكتسب زخماً، مدفوعاً بتوسع فروع البنوك الحكومية، خاصة في المناطق شبه الحضرية. هذه القناة تثبت فعاليتها لتوزيع منتجات مجمعة مثل الرهون العقارية وحلول التأجير.

في الوقت نفسه، انتشار المحافظ الرقمية يمكن شركات التأمين من التجريب بطرق مبتكرة، مثل خصم الأقساط الصغيرة داخل التطبيق. هذه الاستراتيجية تجمع الراحة مع إصدار السياسة الفوري، جاذبة لقاعدة عملاء ملمة بالتكنولوجيا. معاً، هذه التطورات تشكل نظاماً بيئياً متعدد القنوات يضع سوق التأمين على الحياة وغير الحياة في سريلانكا لتكاليف اكتساب عملاء مخفضة وقابلية توسع محسنة، ضامناً نمواً مستداماً في فترة التوقع.

حسب المستخدم النهائي: قطاع المؤسسات الصغيرة والمتوسطة يدفع نمو التأمين التجاري

في عام 2024، ساهم الأفراد والأسر بنسبة كبيرة قدرها 72.3% من حجم الأقساط، مبرزين الطبيعة المدفوعة بالتجزئة لسوق التأمين على الحياة وغير الحياة في سريلانكا. هذه الهيمنة تعكس الاعتماد الواسع لمنتجات التأمين بين عامة السكان. من ناحية أخرى، المؤسسات الصغيرة والمتوسطة تظهر كقطاع نمو رئيسي، مسجلة معدل نمو سنوي مركب قوي قدره 9.13%. هذا النمو مدفوع بانتعاش صادرات الملابس وشحنات الشاي، مما يستلزم حماية بحرية وممتلكات وائتمان تجاري. إضافة إلى ذلك، دفاتر قروض المؤسسات الصغيرة والمتوسطة في الائتمان التجاري والمالية زادت بنسبة 7% في عام 2024، مشيرة إلى طلب متزايد على أغطية التأمين المرتبطة بالضمان. في المناطق الريفية، المؤسسات الصغرى تعتمد بشكل متزايد منتجات نوع الضمان الاجتماعي مسعرة دون 50 روبية سريلانكية (0.2 دولار أمريكي) شهرياً، مما وسع بشكل كبير قاعدة العملاء وعزز انتشار التأمين في المناطق المحرومة من الخدمات. المشترون الكبار من الشركات، بينما يحافظون على وجود ثابت، يظهرون نمواً أبطأ بسبب انتشار السوق العالي بالفعل.

ومع ذلك، مع استمرار المؤسسات الصغيرة والمتوسطة في النضج، تقدم فرصاً كبيرة للبيع المتقاطع لمنتجات التأمين. هذه الفرص تتراوح من مزايا الموظفين إلى أغطية الشحن، المتوقعة أن توسع أكثر البصمة التجارية لسوق التأمين على الحياة وغير الحياة في سريلانكا. هذه الديناميكية المتطورة تؤكد الأهمية المتزايدة للمؤسسات الصغيرة والمتوسطة والمؤسسات الصغرى في تشكيل المسار المستقبلي لسوق التأمين بينما تبرز أيضاً الحاجة لمنتجات مصممة خصيصاً لتلبية متطلباتهم الفريدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

أمرت المقاطعة الغربية بحوالي 65.2% من دخل الأقساط في عام 2024، مدفوعة بمكانة كولومبو كمحور مالي وبوابة تجارية. الدخل العالي للفرد يدعم الطلب على خطط الادخار للحياة والتغطية الطبية الخاصة، بينما يدفع الميناء خطوط البحرية والشحن. المقاطعة الوسطى تبعت بحصة حوالي 15.1%، مرساة بطبقة كاندي الوسطى الحضرية واحتياجات التأمين لقطاع الشاي للمحاصيل والممتلكات واللوجستيات التصديرية. المقاطعة الجنوبية، بنسبة 8%، تتعافى إلى جانب السياحة في غالي وماتارا، معززة تغطيات مخاطر السفر والضيافة.

ساهمت المقاطعتان الشمالية والشرقية معاً بـ 6% فقط من دخل الأقساط ولكن سجلت أسرع نمو بسبب إعادة الإعمار للبنية التحتية وطرح التأمين الصغير القائم على الهاتف المحمول. مجتمعات الزراعة والصيد ترحب بالتأمين منخفض التكلفة للحوادث والمحاصيل مع تكثف الصدمات المناخية. تجارب التأمين الصغير تشير إلى إمكانية نمو سنوي بأرقام مزدوجة مع تحسن الثقافة الرقمية. المقاطعات الشمالية الغربية والشمالية الوسطى وسابراغاموا وأوفا تكمل البصمة، محتفظة معاً بحوالي 6.2% من الحصة. هذه المقاطعات الداخلية تواجه مخاطر مناخية واضحة ومع ذلك وعي محدود، مشيرة إلى فرص مساحة بيضاء لمنتجات المحاصيل البارامترية المدعومة بإعانات أقساط متعددة الأطراف.

إجمالاً، التنويع الإقليمي لنماذج التوزيع، مجموعات الوكالة في المراكز الحضرية، التأمين المصرفي عبر البنوك الحكومية في البلدات متوسطة الحجم، والوصول عبر الهاتف المحمول في القرى النائية سيكون محورياً للتوسع المتوازن لسوق التأمين على الحياة وغير الحياة في سريلانكا.

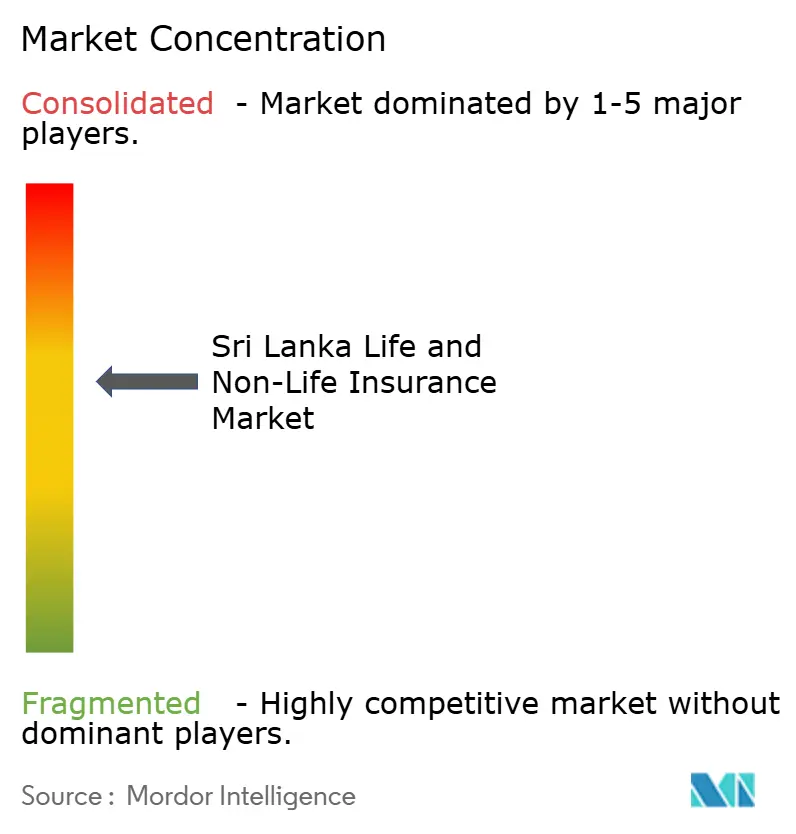

المشهد التنافسي

أكبر خمسة لاعبين يشيرون إلى تركز معتدل. شركة التأمين الحكومية في سريلانكا تبقى رائدة السوق لكنها تخضع للخصخصة، حيث جذبت خمسة عروض لوحدات الحياة والعامة في أوائل عام 2024. شركة التأمين القارية لانكا رفعت حصتها من 5% في عام 2020 إلى حوالي 9% في عام 2024 بالمحورة نحو خطوط غير السيارات والصحة. أليانز لانكا وAIA تستفيدان من قوة رأس المال العالمية لدفع المقترحات الرقمية، بينما يونيون أسورانس تحافظ على خط أنابيب تأمين مصرفي قوي عبر روابط البنك الأم.

التمايز التنافسي يتمركز حول اعتماد التكنولوجيا، مع الشركات الرائدة تدمج الاكتتاب المدفوع بالذكاء الاصطناعي وتقديم المطالبات عبر الهاتف المحمول وفوترة الأقساط الصغيرة القائمة على الاستخدام. شركات التأمين الأصغر إما تسعى للتخصص المتخصص في التكافل الإسلامي أو تعويض المحاصيل أو تعتبر الاندماجات لتحقيق الحجم الذي يلبي معايير IFRS 17 ورأس المال القائم على المخاطر القادمة. تحالفات التوزيع مع شركات الاتصالات والتكنولوجيا المالية وسلاسل البقالة تنمو، عاكسة سباقاً لدمج التأمين في المعاملات اليومية. الحركات الاستراتيجية الجماعية مهيأة لإعادة تشكيل سوق التأمين على الحياة وغير الحياة في سريلانكا إلى نظام بيئي متعدد القنوات ومتنوع المنتجات خلال السنوات الخمس القادمة.

قادة صناعة التأمين على الحياة وغير الحياة في سريلانكا

-

شركة التأمين في سريلانكا (SLIC)

-

شركة سيلينكو للتأمين على الحياة المحدودة

-

شركة أليانز للتأمين لانكا المحدودة

-

شركة AIA للتأمين لانكا المحدودة

-

شركة سوفت لوجيك للتأمين على الحياة المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أفادت شركة التأمين على الحياة في سريلانكا وشركة التأمين العام في سريلانكا بربح قبل الضرائب قدره 30.7 مليار روبية سريلانكية (94 مليون دولار أمريكي) لعام 2024، مؤكدة المرونة وسط تدقيق الخصخصة.

- مارس 2024: المناقصات لأعمال شركة التأمين في سريلانكا المنفصلة جذبت خمسة مناقصين، أربعة منهم محليون، مشيرة إلى شهية للتوحيد.

- أكتوبر 2024: وصلت شركة التأمين القارية لانكا إلى حوالي 9% من حصة السوق في النصف الأول من عام 2024، مع خطوط الصحة توفر 32% من إجمالي الأقساط المكتتبة.

- أبريل 2024: عدل البرلمان قانون المصرفية، رافعاً قدرة التأمين المصرفي للبنوك المملوكة للدولة بينما يشدد الإشراف.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في سريلانكا

التأمين على الحياة هو عقد بين شركة تأمين على الحياة ومالك السياسة. بوليصة التأمين على الحياة تضمن أن شركة التأمين تدفع مبلغاً من المال لواحد أو أكثر من المستفيدين المسميين عندما يموت الشخص المؤمن عليه مقابل أقساط يدفعها حامل البوليصة خلال حياته. خطط التأمين غير الحياة هي خطة تأمين تقليدية تهدف فقط إلى تقديم حماية مالية شاملة لعائلتك في حالة وفاتك المؤسفة خلال مدة البوليصة. يتم تقسيم سوق التأمين على الحياة وغير الحياة في سريلانكا حسب نوع التأمين (التأمين على الحياة (فردي وجماعي)، التأمين غير الحياة (السيارات، المنزل، وتأمينات أخرى غير حياة)، وقناة التوزيع (مباشرة، الوكالة، البنوك، وقنوات توزيع أخرى). يقدم التقرير حجم السوق وتوقعات سوق التأمين على الحياة وغير الحياة في سريلانكا بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التأمين على الحياة | التأمين مدى الحياة |

| التأمين لأجل | |

| خطط التأمين المرتبطة بالوحدة (ULIPs) | |

| الأقساط السنوية والمعاش | |

| التأمين غير الحياة | السيارات |

| الصحة والطب | |

| الممتلكات / أصحاب المنازل | |

| السفر | |

| الزراعة (المحاصيل والماشية) | |

| البحرية والشحن | |

| المسؤولية والتخصص |

| مباشرة (قوة مبيعات شركة التأمين والفرع) |

| الوكالة / الوسيط |

| التأمين المصرفي |

| المنصات الرقمية / الإلكترونية |

| شبكات التمويل الصغير والتعاونية |

| شركاء الهاتف المحمول / الاتصالات |

| الأفراد والأسر |

| المؤسسات الصغيرة والمتوسطة |

| الشركات الكبيرة والمؤسسية |

| المقاطعة الغربية |

| المقاطعة الوسطى |

| المقاطعة الجنوبية |

| المقاطعة الشمالية |

| المقاطعة الشرقية |

| المقاطعة الشمالية الغربية |

| المقاطعة الشمالية الوسطى |

| مقاطعة سابراغاموا |

| مقاطعة أوفا |

| حسب نوع التأمين | التأمين على الحياة | التأمين مدى الحياة |

| التأمين لأجل | ||

| خطط التأمين المرتبطة بالوحدة (ULIPs) | ||

| الأقساط السنوية والمعاش | ||

| التأمين غير الحياة | السيارات | |

| الصحة والطب | ||

| الممتلكات / أصحاب المنازل | ||

| السفر | ||

| الزراعة (المحاصيل والماشية) | ||

| البحرية والشحن | ||

| المسؤولية والتخصص | ||

| حسب قناة التوزيع | مباشرة (قوة مبيعات شركة التأمين والفرع) | |

| الوكالة / الوسيط | ||

| التأمين المصرفي | ||

| المنصات الرقمية / الإلكترونية | ||

| شبكات التمويل الصغير والتعاونية | ||

| شركاء الهاتف المحمول / الاتصالات | ||

| حسب المستخدم النهائي | الأفراد والأسر | |

| المؤسسات الصغيرة والمتوسطة | ||

| الشركات الكبيرة والمؤسسية | ||

| حسب المنطقة | المقاطعة الغربية | |

| المقاطعة الوسطى | ||

| المقاطعة الجنوبية | ||

| المقاطعة الشمالية | ||

| المقاطعة الشرقية | ||

| المقاطعة الشمالية الغربية | ||

| المقاطعة الشمالية الوسطى | ||

| مقاطعة سابراغاموا | ||

| مقاطعة أوفا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق التأمين على الحياة وغير الحياة في سريلانكا؟

السوق مقدر بـ 1.20 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 2.37 مليار دولار أمريكي بحلول عام 2030.

ما مدى سرعة نمو سوق التأمين على الحياة وغير الحياة في سريلانكا؟

من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 14.51% خلال فترة 2025-2030، مدفوعاً بالتعافي الاقتصادي وارتفاع التكاليف الصحية والاعتماد الرقمي.

أي قطاع يتوسع بأسرع وتيرة؟

التأمين الصحي والطبي يتقدم بمعدل نمو سنوي مركب قدره 8.59%، متفوقاً على خطوط الحياة والسيارات بسبب أعباء الأمراض غير المعدية المتصاعدة.

لماذا التأمين المصرفي مهم في سريلانكا؟

التغييرات التنظيمية في عام 2024 تسمح للبنوك الحكومية بتجميع التأمين مع القروض، فاتحة قناة منخفضة التكلفة وعالية الثقة توسع وصول المنتجات.

ما التحديات التي قد تبطئ نمو السوق؟

القيود الرئيسية تشمل الثقافة المالية المنخفضة وتقلبات صرف العملات الأجنبية التي تضغط على كفاية رأس المال ودوران الوكلاء والتحولات السياسية.

آخر تحديث للصفحة في: