حجم وحصة سوق تأمين الممتلكات والحوادث في الهند

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

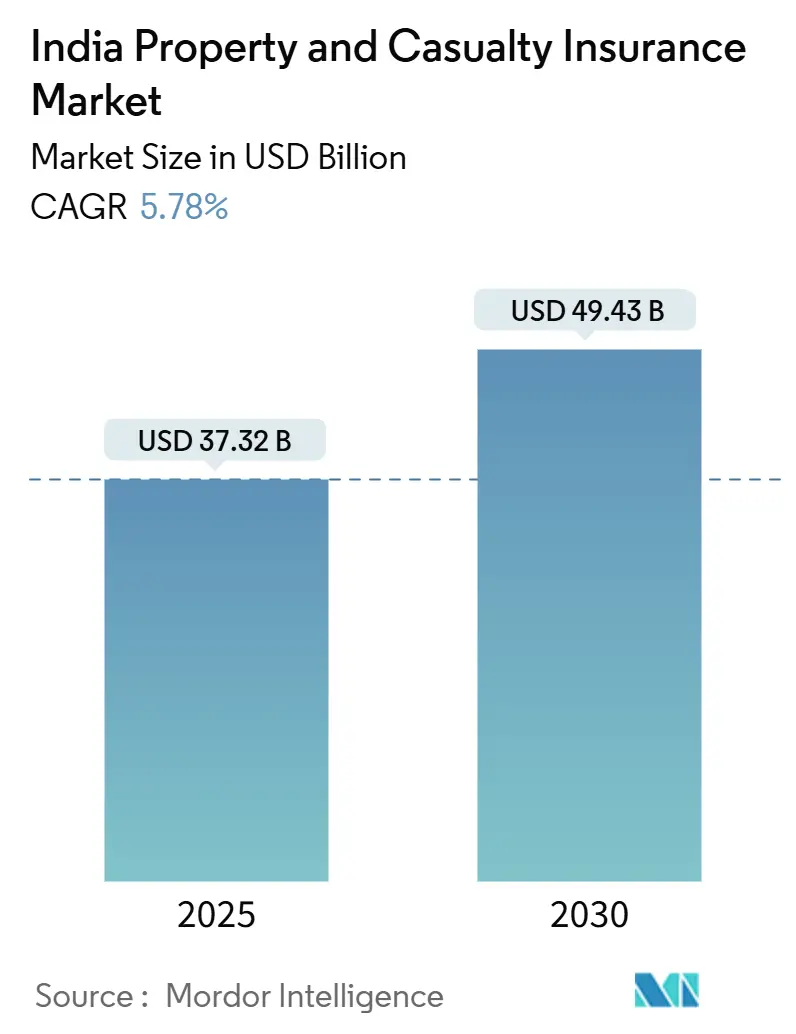

| حجم السوق (2025) | 37.32 مليار دولار أمريكي |

| حجم السوق (2030) | 49.43 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.78% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تأمين الممتلكات والحوادث في الهند من قبل مردور إنتلجنس

تبلغ قيمة سوق تأمين الممتلكات والحوادث في الهند 37.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 49.43 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 5.78% خلال الفترة. ينبع النمو القوي في الأقساط من ارتفاع تسجيلات المركبات، وتوسع المخططات الممولة حكومياً، وحد الاستثمار الأجنبي المباشر بنسبة 100% الذي يوجه رؤوس أموال جديدة وخبرات عالمية إلى العمليات المحلية. ترتفع خسائر الكوارث الطبيعية، وإصدار السياسات الإلكترونية الإلزامي، والرقمنة المستمرة تدفع شركات التأمين نحو نماذج اكتتاب متقدمة، وحلول معاملات، ومشاركة العملاء المدفوعة بالبيانات. تشتد المنافسة حيث تعيد عمالقة القطاع العام هيكلة، واللاعبون الخاصون يوسعون استثمارات التكنولوجيا، وشركات النقل الرقمية فقط توظف نماذج تشغيل منخفضة التكلفة لكسب الحصة السوقية. يبقى الانضباط في الاكتتاب محورياً لأن المنافسة السعرية العدائية تستمر في الضغط على النسب المجمعة، خاصة في خطوط السيارات والتجارية.

النقاط الرئيسية للتقرير

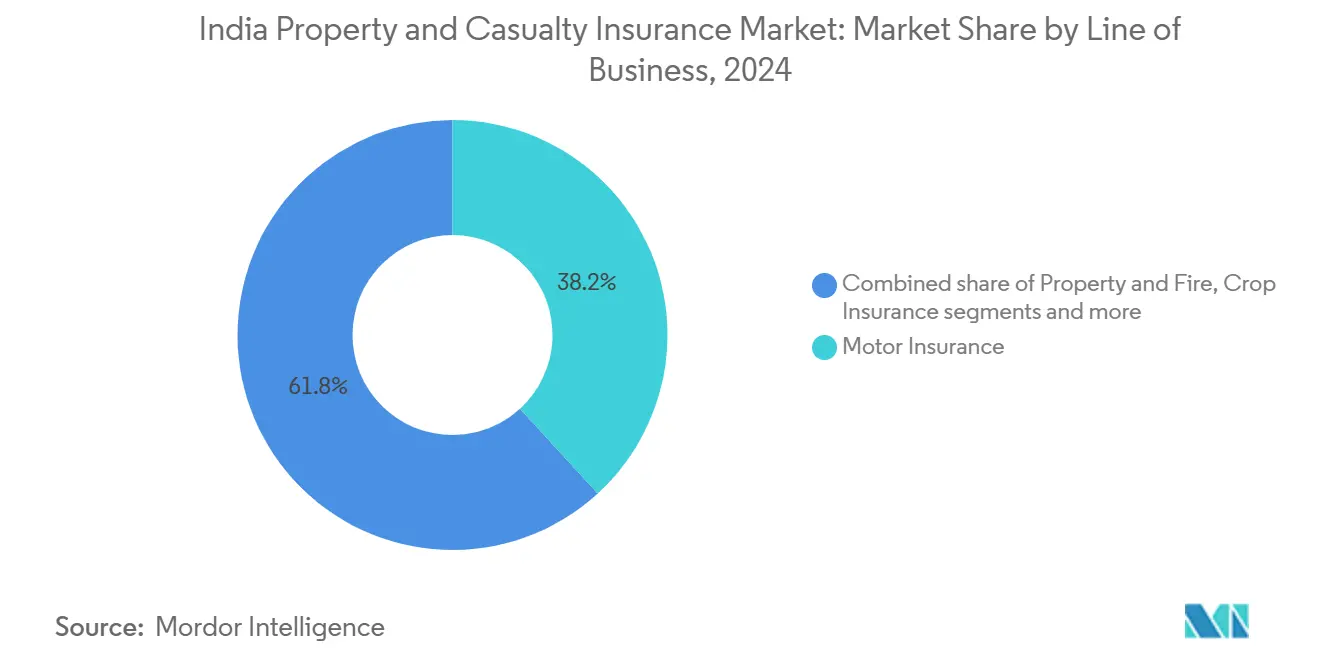

حسب نوع العمل، قاد تأمين السيارات بنسبة 38.2% من حصة سوق تأمين الممتلكات والحوادث في الهند في عام 2024؛ من المتوقع أن يسجل تأمين المسؤولية معدل نمو سنوي مركب قدره 8.00% حتى عام 2030.

حسب نوع العميل، استحوذ الأفراد على 54.5% من حجم سوق تأمين الممتلكات والحوادث في الهند في عام 2024، بينما من المتوقع أن تتوسع المؤسسات الصغيرة والمتوسطة ومتناهية الصغر بمعدل نمو سنوي مركب قدره 7.00% في 2025-2030.

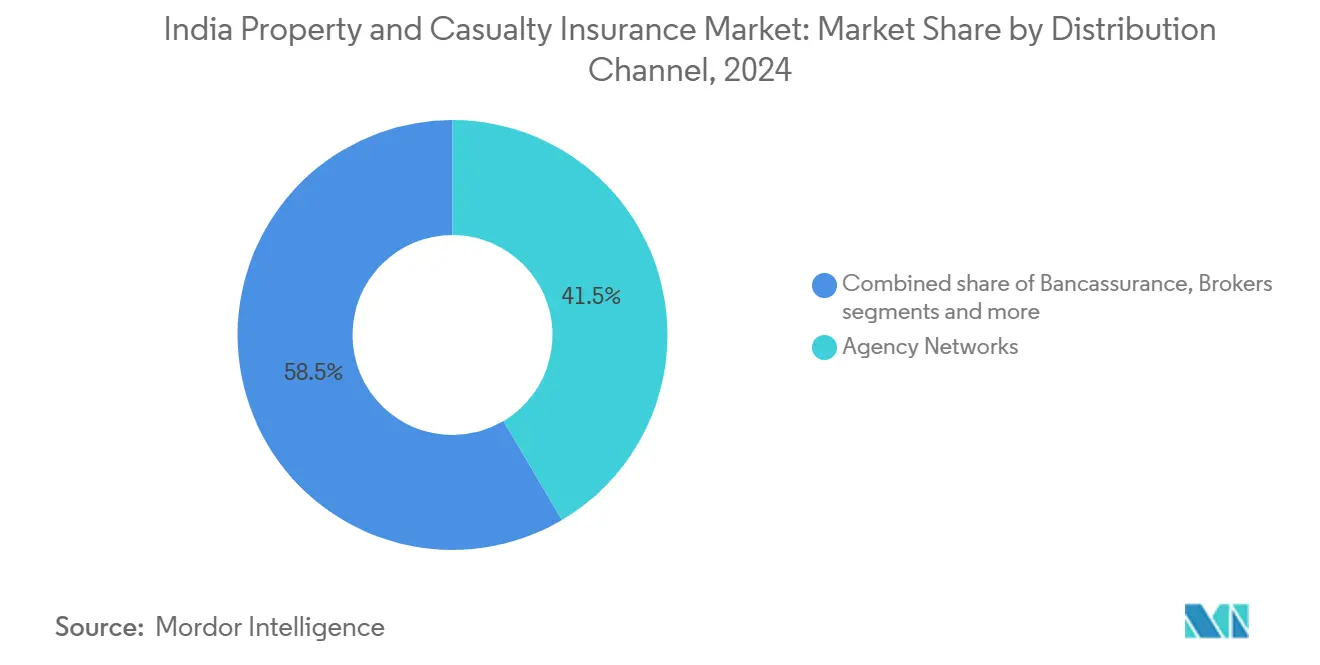

حسب قناة التوزيع، احتفظت شبكات الوكالات بنسبة 41.5% من سوق تأمين الممتلكات والحوادث في الهند في عام 2024؛ من المتوقع أن تتقدم مجمعات الويب الرقمية بمعدل نمو سنوي مركب قدره 9.34% بحلول عام 2030.

جغرافياً، مثلت غرب الهند 23.3% من إجمالي الأقساط في عام 2024، في حين أن شمال شرق الهند مقرر أن تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 6.50% بحلول عام 2030.

حسب نوع المقدم، سيطرت شركات التأمين العام في القطاع العام على حصة 48.4% في عام 2024، إلا أن شركات التأمين الرقمية فقط من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 10.12% خلال فترة التوقعات.

اتجاهات ورؤى سوق تأمين الممتلكات والحوادث في الهند

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات امتلاك السيارات والتغطية الإلزامية للطرف الثالث | +1.2% | وطنية، مركزة في غرب وجنوب الهند | متوسط المدى (2-4 سنوات) |

| المخططات الصحية الممولة حكومياً توسع مجموعة التأمين غير الحياتي | +0.8% | وطنية، تأثير أعلى في شمال ووسط الهند | طويل المدى (≥ 4 سنوات) |

| توزيع التكنولوجيا المالية للتأمين الرقمي أولاً يقلل تكلفة اكتساب العملاء | +0.9% | وطنية، اعتماد مبكر في غرب وجنوب الهند | قصير المدى (≤ سنتان) |

| الوعي بالكوارث المناخية يدفع تغطية الممتلكات | +0.7% | وطنية، صلة أعلى في المناطق الساحلية | متوسط المدى (2-4 سنوات) |

| رفع سقف الاستثمار الأجنبي المباشر بنسبة 100% يطلق رؤوس الأموال والخبرات الأجنبية | +1.1% | وطنية، تأثير فوري في المراكز المالية في غرب الهند | قصير المدى (≤ سنتان) |

| دفعة هيئة تنظيم وتنمية التأمين 'التأمين للجميع 2047' والمنتجات الصغيرة | +0.6% | وطنية، تركيز على شمال شرق الهند والمناطق الريفية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات امتلاك السيارات والتغطية الإلزامية للطرف الثالث

النمو المرتفع بخانتين في تسجيلات المركبات إلى جانب سقوف مسؤولية أكثر صرامة رفع معدلات الأقساط بنسبة 15-20% في عام 2025، مما يحقق ارتفاعاً فورياً في الأرباح لمكتتبي السيارات[1]تحرير PersonalFN، "مراجعة قسط تأمين السيارات،" personalfn.com. تستفيد شركات التأمين أيضاً من إزالة المنظم للمبالغ المقتطعة، مما يحسن الاحتفاظ بكل بوليصة ويقلل تسرب المطالبات. ارتفاع أي سي آي سي آي لومبارد بنسبة 23% في أقساط السيارات الجديدة وتحسن نسبة خسائر السيارات بـ 7.2 نقطة مئوية يوضح كيف تحول الناقلات واسعة النطاق الرياح التنظيمية المؤاتية إلى توسع الهامش. يتم الآن تغذية البيانات من تليماتيك السيارات المتصلة في محركات التسعير، مما يسمح بالتقسيم في الوقت الفعلي للمخاطر ويساعد في تعويض مخاطر الاختيار العكسي مع تسارع اعتماد المركبات الكهربائية. تظهر أيضاً راكبات حماية البطارية المجمعة، مما يخلق فرص البيع المتقاطع ويعمق كثافة البوليصة لكل مركبة. هذه الروافع الإيرادية المتعددة الطبقات تعزز مجتمعة مساهمة المحرك الإيجابية بنسبة 1.2% في معدل النمو السنوي المركب على المدى المتوسط.

المخططات الصحية الممولة حكومياً توسع مجموعة التأمين غير الحياتي

تسجيل 56.80 كرور مزارع في برادهان مانتري فاسال بيما يوجانا ومطالبات بقيمة 18.79 مليار دولار أمريكي تمنح ناقلات التأمين غير الحياتي عموداً فقرياً للأقساط مستقراً ومدعوماً من الدولة[2]محللو IBEF، "اختراق التأمين في الهند،" ibef.org. الصور الساتلية والطائرات بدون طيار المعتمدة في إطار المخطط تقصر دورات تسوية الخسائر من شهور إلى أيام، مما يضع إثباتاً للمفهوم لمحفزات المعاملات في محافظ الممتلكات الأوسع. ومع ذلك، تكشف اختبارات الضغط الاكتوارية مقاطعات عالية المخاطر حيث تتجاوز نسب الخسائر 130%، مما يفرض نقاشاً حول إعادة تنسيق الأقساط نحو التسعير القائم على المخاطر. الميزانية متعددة السنوات البالغة 8.38 مليار دولار أمريكي تحمي الرؤية الإيرادية قريبة المدى ولكنها تحفز أيضاً الناقلات الخاصة على الإبداع المشترك للتغطيات الصغيرة التي تتماشى مع المجموعات الحكومية. التجارب الناجحة في أوديشا تجمع الآن تغطية المحاصيل المفهرسة بالطقس مع إضافات الحوادث الشخصية، مما يدفع الأسر الريفية نحو اعتماد متعدد الخطوط. على المدى الطويل، من المتوقع أن ترفع هذه النماذج المختلطة الاختراق المطلق مع الحفاظ على الاستدامة المالية للخزينة.

التوزيع الرقمي أولاً للتكنولوجيا المالية للتأمين يقلل تكلفة اكتساب العملاء

ولاية السياسة الإلكترونية في أبريل 2024 ألغت إصدار الورق، مما قلل تكاليف الإعداد بنسبة 25-35% ومنح المجمعات الرقمية ميزة هيكلية[3]مكتب بيزنس ستاندرد، "الهند تتبنى بوالص التأمين الإلكترونية،" business-standard.com. خطط سوق بيما سوجام ذات الهندسة المعمارية المفتوحة، الممولة بمبلغ أولي قدره 0.60 مليون دولار أمريكي من الناقلات الرائدة، تهدف إلى توحيد واجهات برمجة التطبيقات للتسعير والإصدار والمطالبات عبر خطوط الحياة وغير الحياة. التكنولوجيا المالية للتأمين في المرحلة المبكرة تستفيد من هذا الاتصال لإطلاق تغطيات صغيرة ظرفية، مثل تأمين السفر اليومي المباع بالكامل عبر تدفقات دفع UPI. تقرر اللاعبون أن العملاء المكتسبين رقمياً يعرضون 1.4 مرة تحويل بيع متقاطع أعلى حيث تصقل البيانات السلوكية والتعاملية نماذج الميل في الوقت الفعلي. ومع ذلك، صندوق رمل المنظم يمنح تراخيص مشروطة فقط، محدداً حدود البوليصة وأحجام الأقساط حتى تنضج ضوابط المخاطر، مما يخفف من ارتفاعات الحجم قريبة المدى. بشكل عام، يدعم المحرك رفعاً إيجابياً بنسبة 0.9% ولكنه يبقى مشروطاً بسرعة موافقات التراخيص الكاملة.

الوعي بالكوارث المناخية يدفع تغطية الممتلكات

فاتورة أضرار الهند المناخية البالغة 180 مليار دولار أمريكي من 1993-2022 رفعت إدراك المخاطر المؤسسية والأسرية، مما دفع معدلات تأمين الممتلكات للارتفاع بنسبة 3% في الربع الرابع من 2024. شددت شركات إعادة التأمين السعة في المناطق المعرضة للفيضانات، مما يجبر المتنازلين على التنويع بشراء طبقات معاملات تؤدي إلى مدفوعات بمجرد أن تنتهك مؤشرات الأمطار أو مقاييس النهر الحدود المحددة. تتعاون الناقلات المحلية مع دائرة الأرصاد الجوية الهندية لاستيعاب تغذيات الطقس الحبيبية، مما يمكّن من نمذجة الكوارث على مستوى الكيلومتر غير المتاحة سابقاً في السوق. المؤسسات الصغيرة والمتوسطة ومتناهية الصغر، غالباً غير المؤمنة، تستهدف الآن براكبات الفيضانات المعاملة المسعرة بـ 1,200-1,500 روبية هندية سنوياً، مما يوفر مدفوعات فورية خلال 72 ساعة من شهادة الحدث. بينما الاستيعاب ناشئ، أبلغ المتبنون الأوائل في تشيناي وجوواهاتي عن خسائر انقطاع الأعمال مخفضة بنسبة 18-22% خلال فيضانات الرياح الموسمية 2024، مما يصدق اقتراح المنتج. هذه التطورات تعزز دفعة المحرك متوسطة المدى بنسبة 0.7% لمعدل النمو السنوي المركب للسوق.

تحليل تأثير القيود

| القيد | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المنافسة السعرية المستمرة تبقي النسب المجمعة مرتفعة | -0.9% | وطنية، مرتفعة في غرب وجنوب الهند | متوسط المدى (2-4 سنوات) |

| الاختراق المنخفض في مدن الفئة الثالثة/الرابعة يحد من النطاق | -0.6% | المناطق الريفية ومدن الفئة الثالثة/الرابعة | طويل المدى (≥ 4 سنوات) |

| التسعير الناقص للمخاطر السيبرانية الناشئة | -0.4% | وطنية، شديدة في مراكز التكنولوجيا | قصير المدى (≤ سنتان) |

| سعة إعادة التأمين المحلية المحدودة لأحداث الكوارث الطبيعية | -0.7% | وطنية، واضحة في المناطق الساحلية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المنافسة السعرية المستمرة تبقي النسب المجمعة مرتفعة

بالرغم من تحسن النسب المجمعة للصناعة إلى 103.3% في عام 2024، يبقى التعادل صعب المنال للعديد من اللاعبين متوسطي الحجم، خاصة أولئك المعتمدين على خطوط السيارات والحريق السلعية[4]طاقم ريديف، "ربحية شركات التأمين العام واتجاهات قطاع السيارات،" rediff.com. الاندماج المقترح لثلاث شركات تأمين في القطاع العام يمكن أن يؤدي إلى خصومات عدائية حيث تستخدم الكيان الجديد السعر للدفاع عن حصته البالغة 31% أثناء ترشيد الفروع المتداخلة. تنتقم الناقلات الخاصة متعددة الخطوط بتجميع خدمات العافية أو المساعدة على الطريق بتكلفة هامشية، مما يخفف انضباط التسعير للمخاطر الصافية. الداخلون الرقميون فقط يضاعفون الضغط من خلال استغلال أنظمة إدارة السياسات التي تعمل بتكاليف وحدة 10-12 نقطة أساس، مما يسمح بهوامش أرق دون المساس بعائد حقوق الملكية. شركات إعادة التأمين، الحذرة من التسعير الناقص المطول، رفعت بالفعل تكاليف معاهدة الكوارث بنسبة 4-6%، مما يضغط على الاحتفاظات الصافية. ما لم يتم إعادة فرض التعريفات أو تشديد عتبات الملاءة، سيستمر القيد في قشط 0.9% من معدل النمو السنوي المركب المتوقع.

الاختراق المنخفض في مدن الفئة الثالثة/الرابعة يحد من النطاق

تبلغ كثافة التأمين 3.7% من الناتج المحلي الإجمالي، وفي العديد من مقاطعات الفئة الرابعة، يقل الاختراق عن 2%، مما يؤكد الإمكانات السوقية الكامنة ولكن أيضاً احتكاكات التوزيع. الاستنزاف المرتفع للوكلاء وأحجام التذاكر المنخفضة تجعل اقتصاديات الفروع التقليدية غير مستدامة؛ المكاتب الميدانية غالباً ما تصل للتعادل فقط عند البوليصة الحادية عشرة المباعة شهرياً. بالرغم من أن شركات تأمين الحياة عكست الانكماش في حقبة كوفيد بإضافة منافذ في المدن الأصغر، لاعبو التأمين العام يتأخرون، مستشهدين بملاءمة منتج محدودة ومعايير KYC معقدة. التجارب مع التغطيات الصغيرة القائمة على واتساب تظهر وعداً في إصدار البوليصة في أقل من ثلاث دقائق وتكلفة خدمة أقل بنسبة 40%، إلا أن السقوف التنظيمية على المبالغ المؤمنة تقيد قابلية توسع الإيرادات. درجات الثقافة المالية تبقى منخفضة بعناد؛ حملات الوعي لهيئة تنظيم وتنمية التأمين في تريبورا وآسام تهدف لوصول 100% ولكنها تتطلب تمويلاً مستداماً لمدة خمس سنوات على الأقل. حتى ترتفع مستويات الدخل المتاح والتعليم مادياً، من المتوقع أن تطرح الفجوة 0.6% من معدل النمو السنوي المركب الإجمالي.

تحليل القطاعات

حسب نوع العمل: قيادة السيارات وارتفاع المسؤولية

يسيطر تأمين السيارات على حصة 38.2% من سوق تأمين الممتلكات والحوادث في الهند، مدعوماً بطلب السيارات المستمر والتغييرات التنظيمية التي رفعت سقوف الأقساط. استحوذ القطاع على زيادات أقساط 15-20% في عام 2025، مما يوضح المرونة السعرية المدمجة في لوائح التغطية الإلزامية. يتوسع تأمين المسؤولية بأسرع وتيرة بمعدل نمو سنوي مركب قدره 8.00% على خلفية متطلبات الحوكمة المؤسسية المتزايدة وتكاليف الهجمات السيبرانية المتصاعدة المتوقعة عند 10.5 تريليون دولار أمريكي بحلول عام 2025. خطوط الممتلكات والحريق تستفيد من التوسع الصناعي والوعي المرتفع بالمخاطر المناخية، بينما يبقى نمو البحرية مكتوماً بسبب أحجام الشحن المحلية الضحلة.

يتلقى تأمين المحاصيل المدعوم حكومياً 8.38 مليار دولار أمريكي تمويلاً يرسو تدفقات الأقساط الداخلة. مع استثمارات البنية التحتية التي تصل إلى 134.94 مليار دولار أمريكي، يستمر الطلب على تغطيات الهندسة في النمو بشكل كبير. مشاريع خطوط أنابيب الغاز، المدعومة بضمانات كفالة تتراوح من 0.18 إلى 6.02 مليون دولار أمريكي، توسع المشهد الاكتتابي أيضاً من خلال توفير الضمان المالي لإتمام المشروع. مع استمرار الإنفاق العام على مشاريع البنية التحتية في زخمه، تستفيد شركات تأمين الهندسة بشكل متزايد من هذه الفرص لتعزيز حضورها في السوق والاستفادة من خطوط أنابيب المشاريع المتنامية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع العميل: زخم المؤسسات الصغيرة والمتوسطة ومتناهية الصغر

في سوق تأمين الممتلكات والحوادث الهندي، يسيطر الأفراد على حصة 54.5%، مدفوعة إلى حد كبير بتأمين السيارات الإلزامي والتركيز المتزايد على التغطية الصحية. تعزى هذه الهيمنة إلى الوعي المتزايد بفوائد التأمين ودفع الحكومة لاختراق تأمين صحي أوسع. تشهد المؤسسات الصغيرة والمتوسطة ومتناهية الصغر أسرع نمو، تفتخر بمعدل نمو سنوي مركب قدره 7.00%، مدفوعة بعمليات الامتثال المبسطة والحوافز الحكومية وظهور التمويل الرقمي للأقساط، مما يعزز القدرة على تحمل التكاليف. الاعتماد المتزايد للأدوات والمنصات الرقمية من قبل المؤسسات الصغيرة والمتوسطة ومتناهية الصغر يدعم أيضاً مسار النمو هذا. بينما تمثل الشركات الكبرى قطاعاً متمرساً من السوق، تسعى بشكل متزايد لحلول متقدمة، بما في ذلك برامج الأسر ومحفزات المعاملات، تتنقل عبر المشاهد التنظيمية المعقدة. تطالب هذه الشركات باستراتيجيات إدارة مخاطر مبتكرة للتعامل مع المخاطر التشغيلية المعقدة. الكيانات الحكومية، من ناحية أخرى، تضمن أحجاماً ثابتة ولكنها تميل إلى التركيز أكثر على تسعير المناقصة من على نطاق التغطية، غالباً ما تعطي الأولوية لكفاءة التكلفة على الحماية الشاملة.

مع التوزيع الرقمي، يمكن لشركات التأمين تخصيص المنتجات بدقة لتتماشى مع أنماط التدفق النقدي للمؤسسات الصغيرة والمتوسطة ومتناهية الصغر، محققة انخفاضاً في تكاليف الاكتساب بنحو الثلث مقارنة بنماذج الوكالة التقليدية. يعزز هذا النهج القدرة على تحمل التكاليف ويحسن الوصولية للشركات الأصغر. بالإضافة إلى ذلك، التحول المحتمل في التراخيص المركبة يمكن أن يمكّن شركات التأمين من دمج منتجات الحياة وغير الحياة، مما يضخم حصتها من إنفاق العملاء عبر مجموعات متنوعة. مثل هذه التغييرات التنظيمية يمكن أن تمهد الطريق لعروض تأمين أكثر تكاملاً وتركيزاً على العميل.

حسب قناة التوزيع: وزن الوكالة يلتقي بسرعة الرقمية

في عام 2024، سيطرت شبكات الوكالات على حصة سوقية قدرها 41.5%، مؤكدة دورها المحوري في تعزيز الثقة داخل مشهد مدفوع بالعلاقات. تستمر هذه الشبكات في كونها حجر الزاوية للتفاعلات وجهاً لوجه، والتي تبقى حاسمة في بناء علاقات عملاء طويلة المدى. ارتفاع ملحوظ بنسبة 62% في أرقام POSP الإناث حفز ارتفاعاً بنسبة 15% في الأقساط المصدرة من الوكالات، مما يعرض المساهمة المتزايدة للنساء في هذا المجال. التأمين المصرفي، المجسد بشراكات مثل باجاج أليانز مع بنك أكسيس، يسخر قوة 5,250 فرعاً لاختراق الأسواق الريفية بفعالية. تبقى هذه القناة أساسية في سد الفجوة بين شركات التأمين والمناطق غير المخدومة، مضمنة الشمول المالي الأوسع.

المجمعات الرقمية ومجمعات الويب، التي تفتخر بمعدل نمو سنوي مركب قدره 9.34%، تتألق في مجالات الشفافية والإصدار السريع وتقليل تكاليف الاكتساب. حصلت هذه المنصات على جاذبية بسبب قدرتها على تقديم إصدار فوري للبوليصة وحلول فعالة من حيث التكلفة. الدفع لتنسيقات البوليصة الإلكترونية الإلزامية يضخم المزايا الاقتصادية للمجمعات، مما يمكنها من توسيع العمليات بكفاءة. في الوقت نفسه، يحفر الوسطاء مناطق متخصصة في الخطوط التجارية المعقدة، معالجين احتياجات التأمين المعقدة التي تتطلب خبرة مخصصة. مع مزج شركات التأمين بين الحضور التقليدي للفروع مع الخدمات المدفوعة بالتطبيقات، استراتيجيات "فيجيتال" تمهد الطريق لتجارب أومني-تشانل سلسة، معززة راحة العملاء ومشاركتهم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع مقدم التأمين: تعطيل الشركات الرقمية فقط

تسيطر شركات التأمين العام في القطاع العام على 48.4% من إجمالي سوق الأقساط. ومع ذلك، تتصارع مع تحديات الملاءة والكفاءة، بما في ذلك أطر تشغيلية قديمة واعتماد تكنولوجي محدود. أدى ذلك إلى اندماج مقترح، يهدف إلى دمج حصة سوقية قدرها 31%، وإن كان مع حاجة ملحة لترقيات تكنولوجية لتعزيز القدرة التنافسية والكفاءة التشغيلية. في الوقت نفسه، لاعبو القطاع الخاص، مثل أي سي آي سي آي لومبارد مع مشروعها أوريون، يعززون نسبهم المجمعة من خلال الأتمتة وتحسين العمليات، مما يحسن إدارة التكاليف وخدمة العملاء.

شركات التأمين الرقمية فقط، التي تفتخر بمعدل نمو سنوي مركب قدره 10.12%، تستفيد من النوى السحابية الأصلية والاكتتاب المدفوع بالذكاء الاصطناعي واستراتيجيات مباشرة إلى المستهلك لتقليل تكاليف التشغيل بشكل كبير مع تقديم حلول تأمين شخصية. شركات تأمين الصحة المستقلة تراقب التوحيد، خاصة مع تفكير LIC في المراهنات الاستراتيجية للدخول في القطاع، مما يمكن أن يعيد تشكيل المشهد التنافسي. مسلطة الضوء على إمكانية القطاع، إطلاق نيفا بوبا القادم للاكتتاب العام محدد على خلفية إجمالي قسط مكتوب قدره 675.6 مليون دولار أمريكي للسنة المالية 2024، مسجلاً معدل نمو سنوي مركب مثيراً للإعجاب قدره 41.27% على سنتين ومشيراً إلى فرص نمو قوية في سوق التأمين الصحي.

تحليل جغرافي

في عام 2024، استحوذت غرب الهند على 23.3% من أقساط سوق تأمين الممتلكات والحوادث في الهند، مدعومة بالنظام الإيكولوجي المالي الديناميكي في مومباي وقاعدتها الصناعية المتنوعة. مع الوعي المرتفع، تستفيد شركات التأمين الآن من التسعير القائم على المخاطر، كما هو مرئي مع ارتفاع 3% في معدلات الممتلكات في الربع الرابع من 2024، رغم تكاليف إعادة التأمين المرتفعة. حضور المنطقة متعدد الجنسيات وسلاسل التوريد المعقدة تغذي طلباً ثابتاً على حلول السيبرانية وتغطية مسؤولية المديرين والموظفين. جنوب الهند يزدهر على خلفية مراكز التكنولوجيا في بنغالورو وحيدر أباد، إلى جانب مجموعات السيارات بالقرب من تشيناي. مع مستوى عال من الجاهزية الرقمية، تقوم المنطقة بتجريب بوابات مباشرة إلى المستهلك ومنتجات سيارات مدفوعة بالتليماتيك. علاوة على ذلك، ممرات البنية التحتية المستمرة وتوسعات الموانئ تنشط الطلب على خطوط التأمين البحرية والهندسية.

شمال الهند يجني فوائد مخططات التأمين الزراعي الواسعة والمبادرات الصحية المدعومة حكومياً. ومع ذلك، نمو الأقساط حساس للتسعير، انعكاس لمستويات الدخل المتاح المتواضعة نسبياً في المنطقة. اعتماد المنطقة على البرامج المدعومة حكومياً يسلط الضوء على حاجة شركات التأمين الخاصة لابتكار منتجات معقولة التكلفة مصممة للسكان الريفيين وشبه الحضريين. بالإضافة إلى ذلك، قاعدة السكان الكبيرة في المنطقة تقدم إمكانية غير مستغلة كبيرة لمنتجات التأمين الصغير، التي يمكن أن تدفع النمو المستقبلي إذا تم تنفيذها بفعالية.

في الوقت نفسه، وسط الهند يكتسب زخماً بسبب ممراتها الصناعية الناشئة ومتنزهات اللوجستيات، التي تضخم الطلب على التأمين التجاري. ارتفاع في التعرضات المرتبطة بالمناخ يعزز أيضاً هذا الطلب. موقع المنطقة الاستراتيجي كمركز لوجستي، إلى جانب الاستثمارات المتزايدة في البنية التحتية للتخزين والنقل، يخلق فرصاً لشركات التأمين لتوسيع محافظها. علاوة على ذلك، ارتفاع المخاطر المرتبطة بالمناخ، مثل الفيضانات والأحداث الجوية الشديدة، يدفع الأعمال للسعي وراء تغطية شاملة، مساهماً بذلك في نمو الأقساط في المنطقة.

شرق الهند يقدم كيساً مختلطاً: بينما تحافظ كولكاتا على تقليد تأمين طويل الأمد، دولها المجاورة تتصارع مع نمو اقتصادي أبطأ. ومع ذلك، ازدهار السياحة في أوديشا وبيهار يدفع طلباً مرتفعاً على تأمين السفر والضيافة. مناطق الجذب الثقافية والطبيعية في المنطقة تجذب السياح المحليين والدوليين، مما يخلق سوقاً متخصصة لشركات التأمين لتقديم بوالص سفر مخصصة. بدءاً من قاعدة متواضعة، شمال شرق الهند على مسار نمو، تفتخر بأعلى معدل نمو سنوي مركب قدره 6.50% متوقع إلى 2030. هذا الارتفاع يعزى إلى حملات الشمول المالي العدائية وقنوات التوزيع المحمولة التي تصل إلى أسواق غير مستغلة حتى الآن. ملحوظ، مبادرات محو الأمية لهيئة تنظيم وتنمية التأمين في تريبورا، تستهدف 100% وعي مالي، تشير إلى مستقبل واعد لنمو الأقساط. التحديات الجغرافية الفريدة للمنطقة، بما في ذلك المواقع النائية والبنية التحتية المحدودة، يتم التعامل معها من خلال حلول مبتكرة قائمة على المحمول، مما يمكّن شركات التأمين من اختراق أعمق في المناطق غير المخدومة.

المشهد التنافسي

اللاعبون الخمسة الأوائل يمثلون قريباً من أغلبية إجمالي الأقساط المكتوبة الإجمالية، مما يشير إلى بيئة مركزة بشكل معتدل ولكن تنافسية. شركات التأمين في القطاع العام تستفيد من الشبكات الواسعة والدعم الحكومي، مضمنة الاستقرار والوصول الواسع. شركات التأمين الخاصة، من ناحية أخرى، تركز على تعزيز الكفاءات التشغيلية من خلال استراتيجيات مدفوعة بالبيانات، مما يمكنها من البقاء تنافسية. في الوقت نفسه، المتحدون الرقميون فقط يعطلون السوق من خلال توسيع عملياتهم بسرعة مع نوى رشيقة ومدفوعة بالتكنولوجيا، مستهدفين قطاعات عملاء متخصصة. في عام 2024، تصدرت أي سي آي سي آي لومبارد وباجاج أليانز ونيو إنديا أشورانس مخططات الربحية، محققة أرباحاً صافية قدرها 231.3 مليون دولار أمريكي و186.7 مليون دولار أمريكي و136.1 مليون دولار أمريكي، على التوالي.

بعد زيادة سقف الاستثمار الأجنبي المباشر إلى 100%، ارتفعت المشاركة الأجنبية، مسلطة الضوء على استثمار زيوريخ البالغ 670 مليون دولار أمريكي في كوتاك للتأمين العام. هذه الحركة تعكس الثقة المتزايدة في إمكانية سوق التأمين الهندي. مشروع أليانز المشترك القادم مع جيو فاينانشال يؤكد على دمج عوالم التأمين والمنصات الرقمية، مما يشير إلى تحول نحو النظم الإيكولوجية المالية المتكاملة. التركيزات التكنولوجية الرئيسية تشمل الاكتتاب المدفوع بالذكاء الاصطناعي، الذي يعزز دقة تقييم المخاطر، والبلوك تشين لأتمتة المطالبات لتحسين الشفافية والكفاءة، وإنترنت الأشياء للمراقبة الفورية للمخاطر، مما يمكّن إدارة المخاطر الاستباقية.

شركات التأمين تشكل شراكات إيكولوجية لتعزيز اقتراحات قيمتها. التعاونات مع المستشفيات تهدف إلى توسيع الخدمات الصحية غير النقدية، محسنة راحة العملاء ورضاهم. الشراكات مع مصنعي المركبات الكهربائية تركز على تقديم تغطية مجمعة للسيارات والبطارية، معالجة الطلب المتزايد على المركبات الكهربائية. هذا التطور من المنافسة المركزة على المنتج إلى المنافسة الموجهة للمنصة يعيد تشكيل توقعات العملاء، مدفعاً شركات التأمين للاستثمار في اقتراحات قيمة مترابطة ومركزة على العميل تتماشى مع التحول الرقمي الأوسع للصناعة.

قادة صناعة تأمين الممتلكات والحوادث في الهند

-

شركة نيو إنديا للتأمين المحدودة

-

أي سي آي سي آي لومبارد للتأمين العام

-

باجاج أليانز للتأمين العام

-

إتش دي إف سي إيرجو للتأمين العام

-

يونايتد إنديا للتأمين

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: تحطم طائرة الهند الجوية يؤدي إلى مطالبات تأمين تقارب 475 مليون دولار أمريكي، مسلطاً الضوء على التقلب في تغطية الطيران. هذا الحادث يؤكد المخاطر المالية المرتبطة بتأمين الطيران والتحديات التي تواجهها شركات التأمين في إدارة مثل هذه المطالبات عالية القيمة.

- أبريل 2025: تاتا AIG تطلق Medicare Select، تهدف لرفع حصة أسواق الفئة الثانية والثالثة إلى 35% من أقساط الصحة بحلول 2027. المنتج مصمم لتلبية احتياجات الرعاية الصحية المحددة لهذه المناطق، عاكساً استراتيجية الشركة لتوسيع بصمتها في الأسواق غير المخدومة.

- مارس 2025: LIC تكثف المناقشات لتأمين حصة رئيسية في شركة تأمين صحي مستقلة. هذه الحركة تتماشى مع استراتيجية LIC الأوسع لتنويع محفظتها وتعزيز حضورها في سوق التأمين الصحي المتنامي.

- مارس 2025: أليانز تشترك مع جيو فاينانشال، تختتم اتفاقاً أولياً لمشروع تأمين صحي وعام في الهند. هذا التعاون يهدف لاستغلال خبرة أليانز العالمية وشبكة جيو فاينانشال المحلية الواسعة للاستفادة من سوق التأمين الهندي المتوسع.

- مارس 2024: نيو إنديا أشورانس ونيفا بوبا كل منهما تستثمر 0.60 مليون دولار أمريكي في اتحاد بيما سوجام الهند، مثيراً نقاشات الحوكمة. الاستثمار يثير أسئلة حول الشفافية التشغيلية للاتحاد ودور أصحاب المصلحة الرئيسيين في عمليات صنع القرار.

نطاق تقرير سوق تأمين الممتلكات والحوادث في الهند

تأمين الممتلكات والحوادث يحمي أصول حاملي الوثائق، يشمل المنازل والمركبات والممتلكات الشخصية. يمتد إلى تغطية المسؤولية، محمياً الأفراد المحملين قانونياً المسؤولية عن حوادث تؤدي إلى إصابة أو ضرر بالممتلكات. هذا التقرير يغوص في فحص متعمق لسوق تأمين الممتلكات والحوادث في الهند، يشمل ديناميات السوق واتجاهات القطاعات وإسقاطات السوق المستقبلية ورؤى المنتجات. بالإضافة إلى ذلك، يتفحص اللاعبين البارزين والمشهد التنافسي داخل صناعة تأمين الممتلكات والحوادث في الهند.

سوق تأمين الممتلكات والحوادث الهندي مقسم حسب نوع المنتج وقناة التوزيع. حسب نوع المنتج، السوق مقسم إلى الحريق والبحرية والطيران والهندسة والسيارات والمسؤولية وأنواع منتجات أخرى. حسب قناة التوزيع، السوق مقسم إلى الأعمال المباشرة والوكلاء والبنوك والوسطاء ووكلاء التأمين الصغير وقنوات توزيع أخرى. التقرير يقدم أحجام السوق والتوقعات من ناحية القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| تأمين السيارات |

| تأمين الممتلكات والحريق |

| تأمين المحاصيل |

| التأمين البحري |

| تأمين المسؤولية |

| التأمين الهندسي |

| تأمين السفر |

| الأفراد |

| المؤسسات الصغيرة والمتوسطة ومتناهية الصغر |

| الشركات الكبرى |

| الكيانات الحكومية والقطاع العام |

| شبكات الوكالات |

| التأمين المصرفي |

| الوسطاء |

| المبيعات المباشرة الداخلية |

| مجمعات الويب الرقمية |

| قنوات التقارب والشراكة |

| شركات التأمين العام في القطاع العام |

| شركات التأمين العام في القطاع الخاص |

| شركات تأمين الصحة المستقلة |

| شركات التأمين الرقمية فقط |

| شمال الهند |

| جنوب الهند |

| شرق الهند |

| غرب الهند |

| وسط الهند |

| شمال شرق الهند |

| حسب نوع العمل (القيمة) | تأمين السيارات |

| تأمين الممتلكات والحريق | |

| تأمين المحاصيل | |

| التأمين البحري | |

| تأمين المسؤولية | |

| التأمين الهندسي | |

| تأمين السفر | |

| حسب نوع العميل (القيمة) | الأفراد |

| المؤسسات الصغيرة والمتوسطة ومتناهية الصغر | |

| الشركات الكبرى | |

| الكيانات الحكومية والقطاع العام | |

| حسب قناة التوزيع (القيمة) | شبكات الوكالات |

| التأمين المصرفي | |

| الوسطاء | |

| المبيعات المباشرة الداخلية | |

| مجمعات الويب الرقمية | |

| قنوات التقارب والشراكة | |

| حسب نوع مقدم التأمين (القيمة) | شركات التأمين العام في القطاع العام |

| شركات التأمين العام في القطاع الخاص | |

| شركات تأمين الصحة المستقلة | |

| شركات التأمين الرقمية فقط | |

| حسب المنطقة - الهند (القيمة) | شمال الهند |

| جنوب الهند | |

| شرق الهند | |

| غرب الهند | |

| وسط الهند | |

| شمال شرق الهند |

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق تأمين الممتلكات والحوادث في الهند؟

السوق يقف عند 37.32 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 49.43 مليار دولار أمريكي بحلول عام 2030.

أي نوع عمل يحتفظ بأكبر حصة سوق تأمين الممتلكات والحوادث في الهند؟

تأمين السيارات يقود بحصة 38.2% في عام 2024، مدعوماً بإصلاحات التغطية الإلزامية للطرف الثالث.

كم سرعة نمو قطاع المسؤولية المتوقع؟

تأمين المسؤولية متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 8.00% بين 2025 و2030.

أي قناة توزيع تنمو بأسرع وتيرة؟

مجمعات الويب الرقمية تعرض أعلى معدل نمو سنوي مركب قدره 9.34% بسبب إصدار السياسات الإلكترونية الإلزامي وتكاليف الاكتساب الأقل.

لماذا شمال شرق الهند هو السوق الإقليمي الأسرع نمواً؟

حملات الشمول المالي، تحسين الاتصال، وحملات محو الأمية لهيئة تنظيم وتنمية التأمين ترفع الاختراق، مؤدية إلى معدل نمو سنوي مركب قدره 6.50% إلى 2030.

كيف يؤثر سقف الاستثمار الأجنبي المباشر الجديد بنسبة 100% على المنافسة؟

السقف يسمح لشركات التأمين الأجنبية بإنشاء شركات تابعة مملوكة بالكامل، حاقنة رؤوس الأموال والتكنولوجيا ومكثفة الديناميات التنافسية عبر القطاعات.

آخر تحديث للصفحة في: