حجم وحصة سوق التأمين على الحياة وغير الحياة في إندونيسيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

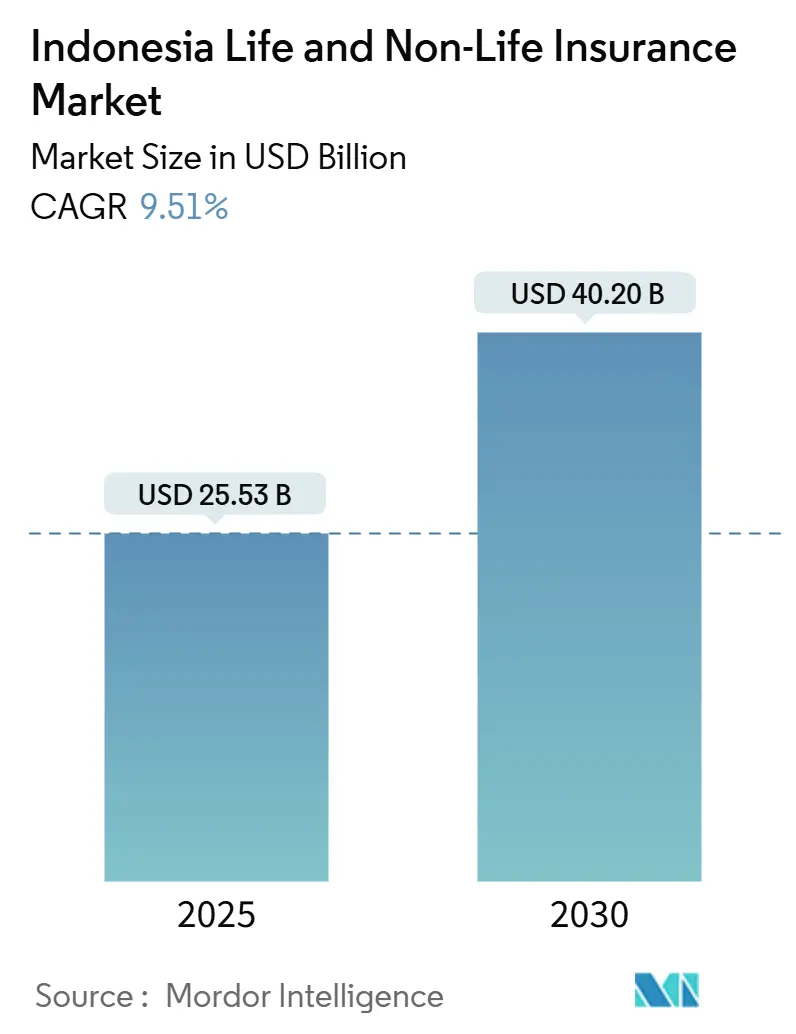

| حجم السوق (2025) | 25.53 مليار دولار أمريكي |

| حجم السوق (2030) | 40.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.51% CAGR |

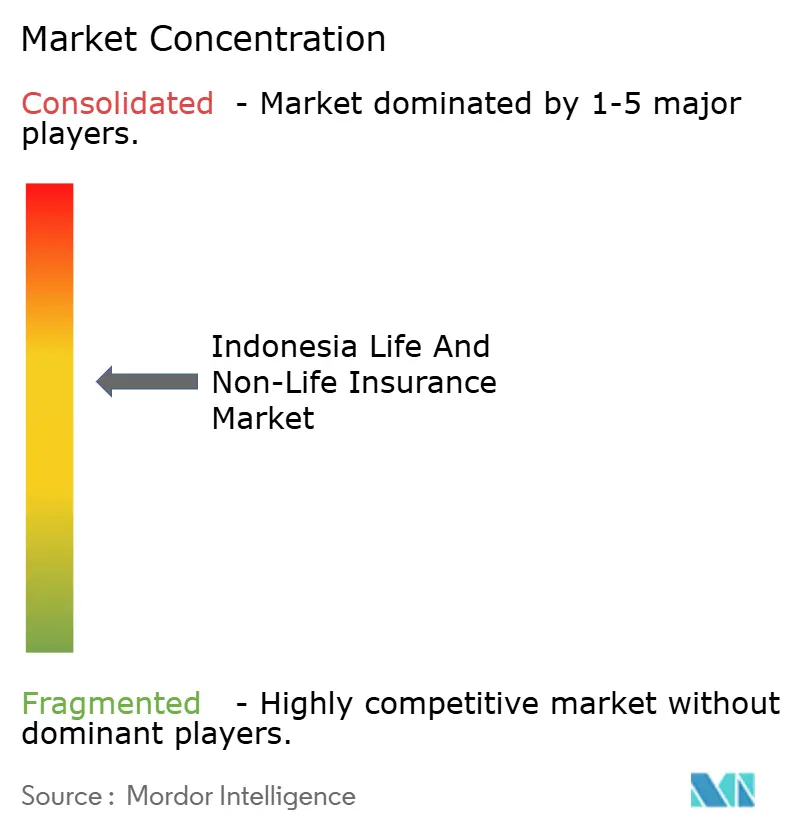

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق التأمين على الحياة وغير الحياة في إندونيسيا من قبل Mordor Intelligence

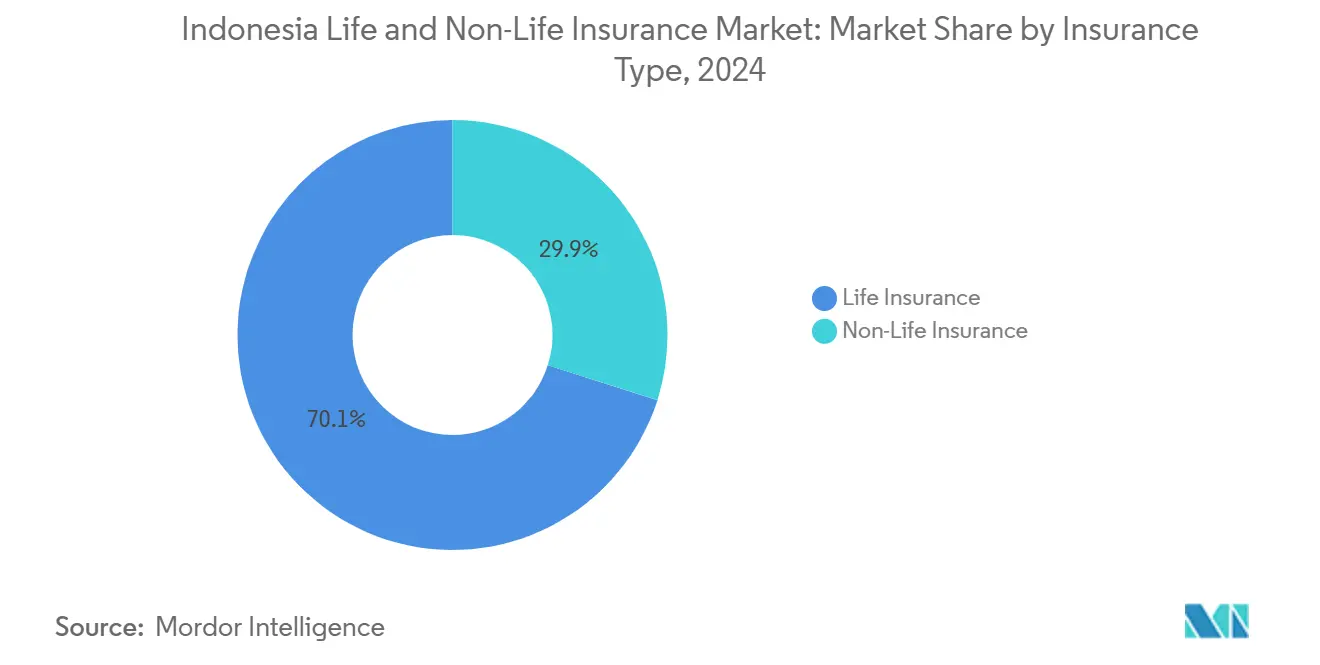

تبلغ قيمة سوق التأمين على الحياة وغير الحياة في إندونيسيا 25.53 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 40.2 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب صحي قدره 9.51%. أسواق التأمين على الحياة وغير الحياة في إندونيسيا في مسار نمو، مدفوعة بالتوزيع الرقمي ولوائح رأس المال الأكثر صرامة ووعي متزايد بالمخاطر المرتبطة بالمناخ. في 2024، يهيمن التأمين على الحياة بنسبة 70.1% من إجمالي الأقساط، إلا أن القطاع غير الحياة يكتسب زخماً، خاصة في تغطية العقارات والسيارات والصحة. الإصلاحات التي تدفع نحو التأمين الصحي الإلزامي، والانتشار المتزايد للتأمين المصرفي، وصعود المنتجات المتوافقة مع الشريعة تعمل على توسيع الشريحة السكانية المؤمنة. على الجبهة التنظيمية، متطلبات رأس المال من POJK 14/2020 تقود توحيد السوق، معززة الملاءة المالية ولكن تضغط على هوامش الربح. في حين تبقى جاوة المحور لتحصيل الأقساط، فإن مناطق مثل بابوا ومالوكو تشهد أسرع نمو، مدعومة بالتطورات في البنية التحتية وتطور توزيع التأمين الصغير.

النقاط الرئيسية للتقرير

- حسب نوع التأمين، تصدرت منتجات الحياة بنسبة 70.1% من حصة سوق التأمين على الحياة وغير الحياة في إندونيسيا في 2024، بينما من المتوقع أن يتوسع التأمين غير الحياة بمعدل نمو سنوي مركب قدره 11.21% حتى 2030.

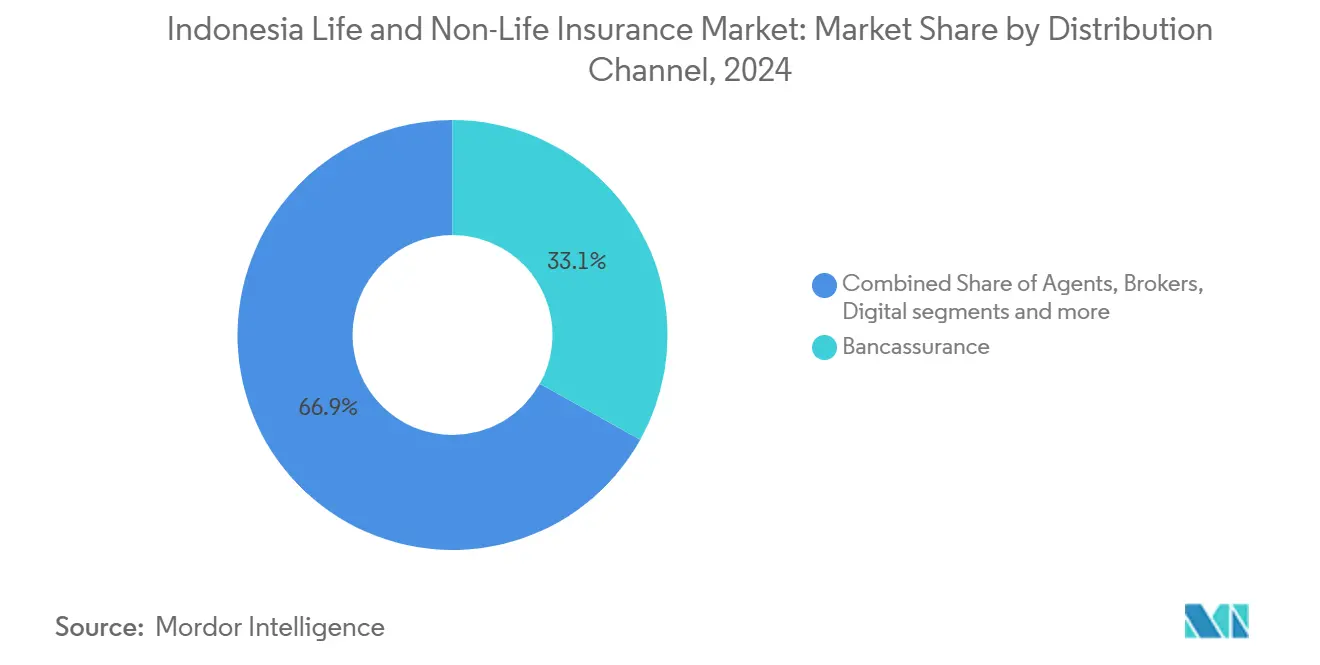

- حسب قناة التوزيع، حمل التأمين المصرفي 33.1% من حصة سوق التأمين على الحياة وغير الحياة في إندونيسيا في 2024، بينما من المتوقع أن تنمو المنصات الإلكترونية بمعدل نمو سنوي مركب قدره 16.21% حتى 2030.

- حسب الجغرافيا، شكلت جاوة 58.7% من حصة الإيرادات في 2024، بينما من المقرر أن تتقدم جزر بابوا ومالوكو بمعدل نمو سنوي مركب قدره 9.0% حتى 2030.

- حسب الشركة، احتلت Prudential أكبر حصة من حصة أقساط الأعمال الجديدة المرجحة في 2024.

اتجاهات وإحصاءات سوق التأمين على الحياة وغير الحياة في إندونيسيا

تحليل تأثير المحركات

| المحرك | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد التأمين المصرفي الرقمي | +5.3% | جاوة، سومطرة، المراكز الحضرية | متوسط الأمد (2-4 سنوات) |

| إصلاحات BPJS تعزز التأمين الصحي التكميلي | +3.8% | وطني، أقوى في المدن | قصير الأمد (≤2 سنة) |

| الطلب على الكوارث المرتبطة بالمناخ | +4.5% | المناطق الساحلية، جاوة، سومطرة، سولاويزي | طويل الأمد (≥4 سنوات) |

| توسع التمويل الشرعي | +3.0% | سومطرة، كاليمانتان، سولاويزي | متوسط الأمد (2-4 سنوات) |

| قوانين PAYDI تنعش المرتبط بالوحدات | +2.3% | جاوة، المراكز الحضرية | قصير الأمد (≤2 سنة) |

| التأمين الصغير عبر التجارة الإلكترونية وخدمات الركوب | +1.5% | وطني، تحيز حضري | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد التأمين المصرفي الرقمي يتصاعد بعد OJK POJK رقم 38/2020

لائحة OJK رقم 38/2020 حفزت موجة في التأمين المصرفي الرقمي في جميع أنحاء إندونيسيا[1]هيئة الخدمات المالية، "POJK 38/2020 حول التأمين المصرفي،" ojk.go.id. من خلال تسهيل الروابط المباشرة بين تطبيقات البنوك وأنظمة شركات التأمين، دفعت اللائحة إلى ارتفاع ملحوظ بنسبة 16% في أقساط التأمين المصرفي في 2024. تمثل المعاملات الرقمية الآن 27% من القناة، وهي قفزة كبيرة من 8% فقط في 2022. الانتدابات الأكثر صرامة للشفافية حدت من البيع المضلل، واستعادت ثقة المستهلكين ودفعت البنوك لربط منتجات التأمين البسيطة مع خدمات الائتمان. وتجدر الإشارة إلى أن بنك إندونيسيا الشرعي وPrudential في المقدمة، يقدمان رقمياً وثائق متوافقة مع الشريعة ويصلان إلى الشرائح السكانية المسلمة المهملة تاريخياً. مع 110 مليون[2]Prudential plc، "تحديث أداء إندونيسيا لنصف العام 2024،" prudentialplc.com مستخدم للخدمات المصرفية عبر الهاتف المحمول، رسخت البنوك دورها كقنوات موثوقة، مما يمكن شركات التأمين من توفير تجارب بوليصة ميسورة وسلسة، خاصة للشريحة المتوسطة الدخل النامية في إندونيسيا.

إصلاحات BPJS الإلزامية تحفز وثائق التأمين الصحي التكميلي

في إندونيسيا، تتجه الأسر بشكل متزايد إلى التغطية الصحية التكميلية في ضوء الإصلاحات الإلزامية لنظام BPJS. تشمل هذه الإصلاحات إدخال معيار فئة مستشفى KRIS وعجز متوقع قادم قدره 20 تريليون روبية إندونيسية في 2024. نتيجة لذلك، يتزايد الطلب على التأمين التكميلي، الذي يشمل الآن تغطية الغرف الخاصة والخدمات الخارجية وعلاجات الأمراض غير المعدية. يتأكد هذا الطلب المتزايد من خلال زيادة ملحوظة بنسبة 29.3% سنوياً في مطالبات التأمين الصحي الفردي، وصلت إلى 0.48 مليار دولار أمريكي في النصف الأول من 2024. شركات التأمين، الحريصة على الاستفادة من هذا السوق النامي، تقدم إضافات نمطية وتقلل فترات الانتظار وتبسط عمليات المطالبات لتكون رقمية بالكامل. هذا النشاط المحموم وضع التأمين الصحي كالقطاع الأسرع نمواً، بمعدل نمو سنوي مركب متوقع قدره 13.4% من 2025 إلى 2029. في حين كانت المناطق الحضرية النقاط الساخنة الأولية للاعتماد، فإن الوعي الأوسع بإصلاحات KRIS يثير الاهتمام على الصعيد الوطني.

مخاطر الكوارث الناتجة عن المناخ تعزز الطلب على تغطية الممتلكات

في إندونيسيا، المخاطر المتزايدة للكوارث المرتبطة بالمناخ تقود موجة في الطلب على تأمين الممتلكات. في 2022، واجهت الأمة 3,531 كارثة طبيعية، أدت إلى خسائر مؤمنة بقيمة 2.2 تريليون روبية إندونيسية. وتجدر الإشارة إلى أن 2024 شهد معلماً مهماً، حيث تجاوزت درجات الحرارة العالمية عتبة 1.5 درجة مئوية لأول مرة. في ضوء هذه التحديات، اتخذت الحكومة الإندونيسية إجراءات استباقية، أطلقت مجموعة تأمين الأصول العامة التي تشمل 11,000 مبنى[3]البنك الدولي، "برنامج تقييم القطاع المالي الإندونيسي المذكرة الفنية،" worldbank.org. بالإضافة إلى ذلك، أطلقوا مخططات تأمين بارامترية تجريبية مصممة للمزارعين. كشاهد على الوعي المتزايد، من المقرر أن ترتفع أقساط تأمين الممتلكات في إندونيسيا بمعدل نمو سنوي مركب قدره 8.7% حتى 2027. هذا الارتفاع مدفوع إلى حد كبير بالأسر التي تسعى للتغطية ضد التهديدات السائدة مثل الفيضانات والزلازل والانفجارات البركانية. رغم أن 37% فقط من خسائر الكوارث العالمية مؤمنة، هناك تفاؤل ملموس بين شركات التأمين الإندونيسية. يدركون فرصة قوية لتعزيز مبيعات إضافات الكوارث والمنتجات البارامترية المدعومة بإعادة التأمين، خاصة في المناطق الساحلية المعرضة للخطر في جاوة وسومطرة وسولاويزي.

ازدهار التمويل الشرعي يحفز اعتماد التكافل خارج جاوة

في جميع أنحاء إندونيسيا، وخاصة خارج جاوة، يكتسب اعتماد التكافل زخماً، مدفوعاً بالنمو السريع للتمويل الشرعي. الوعي الديني المتزايد، إلى جانب الشراكات الاستراتيجية مع البنوك الإسلامية، يوسع نطاق وصول السوق إلى مناطق مثل سومطرة وكاليمانتان. Prudential، التي تسيطر على 32% من أقساط التأمين الشرعي على الحياة، تستفيد من قاعدة عملاء بنك إندونيسيا الشرعي البالغة 20 مليون لتقديم تغطية مرض خطيرة مخصصة للمستهلكين المسلمين. دفع هيئة الخدمات المالية للانفصال الإلزامي لوحدات الأعمال الشرعية بحلول 2024 يعزز الشفافية وكفاءة رأس المال. بالإضافة إلى ذلك، مع ازدهار المراكز الاقتصادية خارج جاوة، فإنها تحفز طلباً متزايداً على حلول التأمين المتوافقة مع الشريعة، موسعة وجود منتجات التكافل على الحياة وغير الحياة.

تحليل تأثير القيود

| القيد | (~)% التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| محو الأمية التأمينية المنخفضة في المقاطعات الشرقية | -2.3% | بابوا ومالوكو، شرق إندونيسيا | طويل الأمد (≥4 سنوات) |

| ارتفاعات الملاءة المالية POJK 14/2020 | -3.0% | وطني، أعلى على شركات التأمين الصغيرة | متوسط الأمد (2-4 سنوات) |

| احتيال مطالبات السيارات وفجوات البيانات | -1.5% | وطني، تركيز حضري | متوسط الأمد (2-4 سنوات) |

| تقلبات الروبية الإندونيسية تعقد إدارة الأصول والالتزامات | -1.5% | وطني | قصير الأمد (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

محو الأمية التأمينية المنخفضة في المقاطعات الشرقية

في شرق إندونيسيا، يعمل محو الأمية التأمينية المنخفض المستمر كحاجز هيكلي لنمو السوق. في حين يقف معدل اختراق التأمين الوطني عند 1.4% فقط، تتخلف مناطق مثل بابوا ومالوكو أكثر. يُعزى هذا التأخير إلى محدودية الشمول المالي وبنية تحتية متناثرة للفروع ونقص عام في الوعي حول حماية المخاطر. على الصعيد الوطني، تم تسجيل 29.77 مليون بوليصة تأمين صغيرة، إلا أن المشاركة الريفية تبقى فاترة. تبذل شركات التأمين جهوداً لسد هذه الفجوة، تطلق برامج توعية مجتمعية ومبادرات تسجيل متنقلة. ومع ذلك، كان الاعتماد بطيئاً. وبالتالي، تشكل هذه الفجوة في محو الأمية والوصول قيداً طويل الأمد على نمو قطاعي التأمين على الحياة وغير الحياة في جميع أنحاء إندونيسيا.

ارتفاعات الملاءة المالية POJK 14/2020 تضغط على اللاعبين المحليين الصغار

في إندونيسيا، تنفيذ POJK 14/2020 يكثف التحديات لشركات التأمين الأصغر. بحلول 2026، تفرض اللائحة حد أدنى لمتطلبات حقوق الملكية قدره 250 مليار روبية إندونيسية. حالياً، فقط 109 من أصل 144 شركة تأمين تلبي هذا المعيار. أولئك الذين لا يفعلون ذلك يتصارعون مع القيود التنظيمية، مقيدين قدراتهم على الاكتتاب ومصاعدين نفقات إعادة التأمين. نتيجة لذلك، هذه الشركات الأصغر في مفترق طرق، يمكنها إما السعي لإعادة الرسملة أو متابعة التوحيد أو الخروج من السوق تماماً. في حين قد يضيق هذا الانتقال مؤقتاً العروض للمنتجات، فإن الهدف الشامل للائحة هو تعزيز استقرار السوق. من خلال التخلص التدريجي من شركات التأمين ناقصة رأس المال، تهدف الخطوة إلى تعزيز المتانة المالية لقطاعي التأمين على الحياة وغير الحياة في إندونيسيا.

تحليل القطاعات

حسب نوع التأمين: تبقى الحياة مهيمنة بينما يتسارع غير الحياة

حجم سوق التأمين على الحياة وغير الحياة في إندونيسيا المخصص لمنتجات الحياة شكل 70.1% من الأقساط في 2024، مدفوعاً بوثائق مرتبطة بالمدخرات وارتفاع دخل الطبقة المتوسطة. زخم الأقساط يتراجع الآن حيث تحول قوانين PAYDI الأكثر صرامة التركيز إلى تصاميم تقودها الحماية، إلا أن شركات التأمين على الحياة لا تزال تستفيد من قوى وكالة عميقة وحزم التأمين المصرفي.

أقساط غير الحياة في مسار معدل نمو سنوي مركب 11.21% من 2025-2030، بقيادة الصحة والممتلكات والسيارات. الوعي الأكبر بالكوارث ولائحة مسؤولية السيارات الإلزامية المعلقة وإضافات التأمين الصحي المدمجة على تطبيقات التكنولوجيا المالية توسع الطلب ما وراء الشركات. شركات إعادة التأمين العالمية الكبيرة تواصل دعم المخاطر الإندونيسية، مساعدة الشركات المحلية على امتصاص تعرض أعلى للكوارث والابتكار مع محفزات بارامترية.

حسب نوع القسط: المساهمات المنتظمة تدعم الاستقرار

عقود الأقساط المنتظمة توفر تدفقات نقدية متوقعة تنعم تخطيط الاستثمار. منتجات مدخرات الحياة التقليدية لا تزال تعتمد على مدفوعات شهرية أو ربع سنوية تُجمع عبر الخصم التلقائي، مستدامة نسب المثابرة في الأوقات الاقتصادية غير المؤكدة. التضخم المتزايد يعزز جاذبية المساهمات المنضبطة والأصغر على مخاطر المبلغ الإجمالي.

أعمال القسط المفرد أكثر دورية، متأثرة بمعنويات السوق الرأسمالي وتحولات تخصيص الأصول للمستثمرين مرتفعي الثروة الصافية. بعد انكماش في أوائل 2024، أعادت شركات التأمين تصميم غلفة الأقساط المفردة مع بيانات مخاطر أوضح وخيارات سيولة، منعشة تدريجياً الشهية.

حسب مدة البوليصة: التغطيات طويلة الأمد تكتسب زخماً

الأسر تظهر تفضيلاً أقوى للحماية متعددة العقود حيث يكتسب تخطيط التقاعد إلحاحاً. وثائق التأمين على الحياة طويلة الأمد تساعد في تأمين القابلية للتأمين وتحوط تضخم التكاليف الطبية. شركات التأمين تستجيب مع وثائق الحياة الكاملة بالإضافة إلى إضافات للأمراض الخطيرة وخيارات دفع مبكر للحالات المزمنة.

التغطيات قصيرة الأمد تزدهر في خطوط غير الحياة مثل السفر والحوادث الشخصية والمحاصيل المفهرسة حسب الطقس. التأمين الصغير المدمج على رحلات خدمات الركوب يقدم حماية فورية قائمة على الأحداث، تلبي حاجة اقتصاد العمل المؤقت لحلول مخاطر مرنة.

حسب قناة التوزيع: التأمين المصرفي يقود، الرقمي يتصاعد

التأمين المصرفي، مع 33.1% من إجمالي الأقساط في 2024، يرسو خليط المبيعات حيث تربط البنوك الحماية مع منتجات الإقراض والثروة. القناة تتمتع بثقة المستهلك ووصول جغرافي واسع، خاصة من خلال البنوك المملوكة للدولة في المدن الأصغر. الإشراف المعزز من OJK على ملاءمة المنتج عزز المصداقية.

القنوات الرقمية، رغم كونها أصغر، هي المحركات الأسرع. المنصات المبنية من قبل شركات التأمين أو شركاء التأمين التقني تجمع e-KYC والاكتتاب الفوري والمطالبات السلسة في تطبيق واحد. مع اختراق الهواتف الذكية يتجاوز 80%، تجرب الشركات روبوتات المحادثة المدعومة بالذكاء الاصطناعي وتكاملات API لتضمين التأمين على الحياة المؤقت أو السفر أو الأجهزة مباشرة في مرحلة الدفع. مع تعمق سوق التأمين على الحياة وغير الحياة في إندونيسيا، فإن المحركين التوأمين للتأمين المصرفي والرقمي سيتعايشان على الأرجح، يركز كل منهما على قطاعات عملاء متكاملة

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الأفراد يقودون الحجم بينما المؤسسات الصغيرة والمتوسطة تقدم فرصاً صاعدة

حاملو وثائق التأمين الأفراد يبقون محرك نمو الأقساط، مدعومين بطبقة متوسطة واعية صحياً تُقدر بـ 52 مليون شخص. إلا أن جزءاً صغيراً فقط يحمل تغطية مخاطر كافية، مبقياً مساحة الاختراق كبيرة. التسجيل الرقمي والإفصاحات المبسطة تستهدف الآن المشترين لأول مرة خارج جاوة.

المؤسسات الصغيرة والمتوسطة، التي تشكل 99% من الأعمال الإندونيسية، تملك حماية شحيحة؛ فقط 2.96% تحمل تغطية كوارث. خارطات طريق الحكومة لتأمين المزارعين والتجار الصغار من خلال تجمعات عامة-خاصة تقدم فرص جديدة لشركات التأمين القادرة على إنشاء منتجات منخفضة التكلفة وسريعة المطالبات.

تحليل الجغرافيا

ولدت جاوة 58.7% من القسط على الصعيد الوطني في 2024، مما يعكس تركيز السكان الحضريين وفروع البنوك والمقرات الرئيسية للشركات. تجمعات جاكرتا التجارية تشتري برامج متعددة الخطوط معقدة، بينما المدن الساحلية في الجزيرة تسعى بشكل متزايد للحصول على تغطية الفيضانات والزلازل. المنافسة بين الوكلاء الناضجين والقادمين الجدد الرقميين تضغط الهوامش، دافعة الشركات لتحسين الخدمات ذات القيمة المضافة وميزات الولاء.

سومطرة وكاليمانتان مناطق نمو ناشئة حيث تحفز مشاريع الموارد ونقل العاصمة المخطط توسع البنية التحتية والإسكان. تحالفات التأمين المصرفي مع البنوك الإسلامية الإقليمية تفتح أزقة توزيع للوثائق المتوافقة مع الشريعة. تشهد تغطيات الممتلكات ومخاطر المقاولين الشاملة طلباً ثابتاً حيث ترتفع أنشطة البناء، بينما تعزز الحكومات المحلية الحماية الإلزامية للعمال للحدائق الصناعية الجديدة.

بابوا وجزر مالوكو، رغم مساهمتها بشريحة صغيرة من القسط، تسجل أعلى معدل نمو سنوي مركب إقليمي عند 9% للفترة 2025-2030. مبادرات التأمين الصغير المحمول أولاً تستفيد من وصول المحافظ الإلكترونية لتتجاوز ندرة الفروع. عوائق اللوجستيات ومحدودية محو الأمية المالية تقيد التوسع الأسرع، إلا أن الاستثمارات القطاع العام في الطرق والموانئ والاتصالات تشير إلى إمكانية طويلة الأمد لسوق التأمين على الحياة وغير الحياة في إندونيسيا.

المشهد التنافسي

تستضيف إندونيسيا 146 شركة تأمين عبر خطوط الحياة والعامة، إلا أن أعمال الحياة مركزة بشكل معتدل، مع 15 مزود يسيطرون على الأقساط الرئيسية. استعادت Prudential المركز الأول في 2024 مع أقصى حصة تليها PT Asuransi Astra Buana وPT Allianz Life Indonesia. حل Jiwasraya المملوكة للدولة نقل وثائق الإرث إلى IFG Life، مستقراً ثقة المستهلك.

النشاط الاستراتيجي يدور حول اعتماد التكنولوجيا وتعزيز رأس المال. Sunday المقرها في سنغافورة استحوذت على KSK Insurance لتسريع تغطيات الممتلكات والصحة الرقمية، بينما تضمن Igloo حماية الأجهزة والسفر على تطبيقات التكنولوجيا المالية. العمالقة الأكبر يستثمرون في اكتتاب الذكاء الاصطناعي والمطالبات المباشرة وشراكة APIs للدفاع عن حصتهم.

فرص المساحة البيضاء تكمن في المحاصيل والكوارث وتغطيات المؤسسات الصغيرة والمتوسطة. جمعية التأمين العام الإندونيسية وبرنامج الأمم المتحدة الإنمائي أصدرا خارطة طريق زراعية 2025-2030 تروج للحلول البارامترية. شركات إعادة التأمين العالمية والتأمين التقني المحلي تتعاون لبناء منتجات نمطية يمكن أن تتوسع عبر الجزر بدون شبكات وكلاء ثقيلة، مستدامة الابتكار في سوق التأمين على الحياة وغير الحياة في إندونيسيا.

قادة صناعة التأمين على الحياة وغير الحياة في إندونيسيا

PT Prudential Life Assurance

PT Asuransi Astra Buana

PT Allianz Life Indonesia

PT AIA Financial

PT Asuransi Sinar Mas

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: تعاونت Igloo مع Akulaku وKredivo لطرح حماية الأجهزة المكتتبة من قبل Victoria Insurance، موسعة نطاق وصول التأمين المدمج.

- أكتوبر 2024: شكلت Prudential وبنك إندونيسيا الشرعي اتفاقية حصرية لتوزيع منتجات التأمين الشرعي على الحياة من أوائل 2025.

- سبتمبر 2024: شاركت MSIG Asia مع Serenity Health Partners لصياغة تغطيات طبية إقليمية قبل الإطلاق الإندونيسي.

- مارس 2024: أكملت شركة التأمين التقني Sunday شراء KSK Insurance Indonesia، مسمرة دخولها إلى ساحة التأمين العام.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في إندونيسيا

التأمين على الحياة هو عقد بين فرد وشركة تأمين مقابل دفع أقساط مع المخاطر. وثائق غير الحياة تقدم حماية مالية لقيمة الأصل. توقعات حجم سوق التأمين على الحياة وغير الحياة الإندونيسي مقسمة حسب نوع التأمين وقناة التوزيع. السوق مقسم حسب نوع التأمين إلى الحياة (فردي وجماعي) والتأمين غير الحياة (المنزل، السيارات، الصحة، وباقي غير الحياة). السوق مقسم حسب التوزيع المباشر والوكالة والبنوك والإنترنت وقنوات التوزيع الأخرى. التقارير تقدم تحجيم السوق وتوقعات سوق التأمين على الحياة وغير الحياة الإندونيسي في القيمة (الدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| التأمين على الحياة | حسب المنتج | التأمين المؤقت على الحياة |

| الهبة | ||

| التأمين الكامل على الحياة | ||

| المرتبط بالوحدات (PAYDI) | ||

| التكافل على الحياة | ||

| حسب طريقة الشراء | وثائق فردية | |

| وثائق جماعية | ||

| التأمين غير الحياة | حسب خط العمل | السيارات |

| الممتلكات (المنزل والتجاري) | ||

| الصحة | ||

| الحوادث الشخصية والسفر | ||

| البحري والطيران والبضائع | ||

| المسؤولية | ||

| الائتمان والضمان | ||

| المحاصيل والماشية | ||

| أخرى | ||

| المبيعات المباشرة | |

| قناة الوكالة | الوكلاء المرتبطون |

| الوكلاء المستقلون | |

| التأمين المصرفي | فروع البنوك |

| شراكات الخدمات المصرفية الرقمية والمحافظ الإلكترونية | |

| برامج الانتماء | |

| الوسطاء | |

| المنصات الرقمية / الإنترنت | |

| أسواق النظير للنظير والتأمين التقني |

| قسط مفرد |

| قسط منتظم |

| قصير الأمد (<1 سنة) |

| طويل الأمد (>1 سنة) |

| المستهلكون الأفراد |

| المؤسسات الصغيرة والمتوسطة |

| الشركات الكبيرة |

| الحكومة والقطاع العام |

| جاوة (جاكرتا، الغربية، الوسطى، الشرقية، بانتن) |

| سومطرة |

| كاليمانتان |

| سولاويزي |

| بالي ونوسا تينغارا |

| جزر بابوا ومالوكو |

| حسب نوع التأمين | التأمين على الحياة | حسب المنتج | التأمين المؤقت على الحياة |

| الهبة | |||

| التأمين الكامل على الحياة | |||

| المرتبط بالوحدات (PAYDI) | |||

| التكافل على الحياة | |||

| حسب طريقة الشراء | وثائق فردية | ||

| وثائق جماعية | |||

| التأمين غير الحياة | حسب خط العمل | السيارات | |

| الممتلكات (المنزل والتجاري) | |||

| الصحة | |||

| الحوادث الشخصية والسفر | |||

| البحري والطيران والبضائع | |||

| المسؤولية | |||

| الائتمان والضمان | |||

| المحاصيل والماشية | |||

| أخرى | |||

| حسب قناة التوزيع | المبيعات المباشرة | ||

| قناة الوكالة | الوكلاء المرتبطون | ||

| الوكلاء المستقلون | |||

| التأمين المصرفي | فروع البنوك | ||

| شراكات الخدمات المصرفية الرقمية والمحافظ الإلكترونية | |||

| برامج الانتماء | |||

| الوسطاء | |||

| المنصات الرقمية / الإنترنت | |||

| أسواق النظير للنظير والتأمين التقني | |||

| حسب نوع القسط | قسط مفرد | ||

| قسط منتظم | |||

| حسب مدة البوليصة | قصير الأمد (<1 سنة) | ||

| طويل الأمد (>1 سنة) | |||

| حسب المستخدم النهائي | المستهلكون الأفراد | ||

| المؤسسات الصغيرة والمتوسطة | |||

| الشركات الكبيرة | |||

| الحكومة والقطاع العام | |||

| حسب المنطقة | جاوة (جاكرتا، الغربية، الوسطى، الشرقية، بانتن) | ||

| سومطرة | |||

| كاليمانتان | |||

| سولاويزي | |||

| بالي ونوسا تينغارا | |||

| جزر بابوا ومالوكو | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التأمين على الحياة وغير الحياة في إندونيسيا؟

تبلغ قيمة السوق 25.53 مليار دولار أمريكي في 2025 ومن المتوقع أن تنمو إلى 40.2 مليار دولار أمريكي بحلول 2030.

أي قطاع يتوسع بأسرع وتيرة ضمن التأمين الإندونيسي؟

خطوط غير الحياة تنمو بأسرع وتيرة، بمعدل نمو سنوي مركب متوقع 11% من 2025-2030، بقيادة تغطيات الصحة والسيارات والممتلكات.

ما مدى أهمية التأمين المصرفي في إندونيسيا؟

يساهم التأمين المصرفي بـ 33% من أقساط الصناعة ويبقى قناة التوزيع المهيمنة، معزز بـ OJK 38/2020 الذي يسمح بالتكامل الرقمي الكامل.

ما هو دور التأمين الشرعي؟

الشريعة (التكافل) تحمل 11.8% من التأمين على الحياة و3.8% من الأقساط العامة وتتوسع خارج جاوة من خلال شراكات مع البنوك الإسلامية.

آخر تحديث للصفحة في: